Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

Окончил географический и экономический факультеты МГУ им. М.В. Ломоносова Кандидат экономических наук Работал в области аудита и консалтинга В 2002—2006 гг. — заместитель директора Департамента бухгалтерского консалтинга по методологии аудиторской компании ФБК В 2006—2009 гг. — директор Единого методологического центра компании ФБК

Беседовала корреспондент ГК А.В. Хорошавкина

МСФО — для кого?

Недавно в новостях промелькнули ссылки на слова министра финансов Алексея Кудрина о том, что уже начиная с отчетности за 2012 г. все консолидированные компании должны будут составлять отчетность по МСФО, а в перспективе — вообще все компании.

Так ли это? Мы обратились с вопросами к руководителю профильного отдела Минфина.

Игорь Робертович, кто именно будет обязан составлять отчетность по МСФО уже в 2013 г. за 2012 г.?

Эти компании будут обязаны составлять отчетность по международным стандартам начиная с года, следующего за годом принятия МСФО на территории РФ (ст. 8 Закона № 208-ФЗ).

Мы планируем принять МСФО до конца 2011 г., значит, составлять отчетность по Международным стандартам надо будет за следующий, 2012 г.

Но мне хотелось бы обратить внимание на один момент. По Первому стандарту (IFRS-1) «Принятие международных стандартов отчетности впервые» компания, первый раз составляющая отчетность по МСФО, должна указать не только данные за отчетный год, но и сравнительные данные за предыдущий год.

То есть тем, чьи компании подпадают под критерии обязательного применения МСФО, не следует сложа ручки спокойно ждать следующего года. Необходимо заранее позаботиться о том, чтобы сформировать вступительный баланс по МСФО на 1 января 2011 г.

А когда МСФО станут обязательными для других организаций, обязанных составлять консолидированную отчетность? Нет ли планов сделать МСФО обязательными вообще для всех коммерческих организаций?

И.Р. Сухарев: Сейчас мы работаем над проектом плана развития бухгалтерского учета в России. В течение последних месяцев проводился сбор предложений в этот план от всех заинтересованных кругов общественности. Среди двух сотен поступивших предложений было сразу несколько о том, чтобы расширить сферу действия Закона о консолидированной отчетности.

Однако, если это решение и будет принято, МСФО в России будут внедряться постепенно. Во всяком случае какие-либо поправки в Закон № 208-ФЗ, дополняющие список тех, кто должен применять МСФО с 2012 г., вноситься не будут.

Если даже какие-то организации еще включат в сферу действия Закона № 208-ФЗ, для них будет предусмотрен переходный период и применять МСФО им придется не ранее чем с отчетности, скажем, за 2015 г. или даже позднее.

Кто готовит русский текст МСФО? Выбрана ли уже организация, которая будет проводить экспертизу МСФО? Сможет ли эта организация-эксперт вносить изменения в русский текст?

И.Р. Сухарев: Из Лондона мы получаем текст МСФО уже на русском языке. Фонд МСФО отказывается от прав на этот текст на территории России. И разумеется, мы имеем право вносить в него изменения.

Но нам категорически не хотелось бы, чтобы появились какие-то особенные, русские, МСФО, отличающиеся от обычных, английских.

Поэтому поправок, скорее всего, не будет. А если они и будут, то не затронут требований Стандартов. Это могут быть какие-то технические моменты. Например, каждый Стандарт содержит отдельный параграф, где указана дата его вступления в силу. И если там будет указана, например, дата 1 января 2005 г., мы сможем поменять ее на ту, когда этот Стандарт будет принят на территории России.

Или какой-то из Стандартов применяется к ограниченному кругу организаций. Но в России МСФО должны применять далеко не все. В этой части текст тоже может быть подкорректирован.

Объявлен конкурс на выбор организации, которая будет проводить экспертизу применимости Международных стандартов на территории России. Сейчас, до 4 июля, мы принимаем заявки. А потом конкурсная комиссия выберет победителя.

■

Е.А. Шаповал, юрист, к. ю. н.

Три подводных камня в расчете отпускных

Как рассчитать отпускные, если в расчетном периоде у работника не было отработанных дней и заработка

Есть всего три ситуации, когда нужно рассчитать отпускные работнику, у которого в расчетном периоде не было учитываемых при расчете среднего заработка выплат и хотя бы одного отработанного дня. Причем для каждой из них установлены свои правила расчета.

Их мы и рассмотрим.

СИТУАЦИЯ 1. Учитываемые выплаты и отработанные дни были до расчетного периода

Для расчета отпускных такому работнику нужно взять предшествующий период, равный расчетному, в котором у него была зарплата и отработанные дни. То есть вам нужно отсчитать 12 месяцев, но не от начала «пустого» расчетного периода, а от начала периода длительного отсутствия работника на работе (п. 5 Положения). А дальше вы рассчитываете отпускные по общим правилам.

Пример. Расчет отпускных, если учитываемые выплаты и отработанные дни были до расчетного периода

/ условие / Работнику предоставлен ежегодный отпуск с 11 июля по 7 августа 2011 г.

В расчетном периоде (июль 2010 г. — июнь 2011 г.) работник:

с 1 июля по 8 августа 2010 г. находился в командировке;

с 9 августа по 6 сентября 2010 г. был на больничном;

с 7 сентября по 20 сентября 2010 г. находился в отпуске без сохранения зарплаты;

с 21 сентября 2010 г. по 30 июня 2011 г. оформил отпуск по уходу за ребенком в связи с болезнью жены.

С июля 2009 г. по июнь 2010 г. у работника не было периодов и выплат, исключаемых при расчете отпускных.

Оклад работника — 23 000 руб.

/ решение / Отпускные рассчитываем следующим образом.

ШАГ 1. Определяем период для расчета отпускных.

Весь расчетный период (июль 2010 г. — июнь 2011 г.) состоит из исключаемых при расчете среднего заработка периодов (п. 5 Положения).

Поэтому нужно взять предшествующий период, равный расчетному, в котором есть отработанные дни: июль 2009 г. — июнь 2010 г.

23 000 руб. х 12 мес. / (29,4 х 12 мес.) х 28 дн. = 21 904,76 руб.

СИТУАЦИЯ 2. Учитываемые выплаты и отработанные дни были в месяце начала отпуска

Такая ситуация возникает, если работнику предоставлен отпуск в том же месяце, в котором он принят на работу. Так нередко происходит с внешними совместителями. Если у них отпуск по основному месту работы в том же месяце, в котором вы приняли их на работу, то и вы обязаны предоставить им отпуск в это же время (ст. 286 ТК РФ). Возможно, вы просто предоставляете отпуск авансом только что принятому на работу сотруднику (ст. 122 ТК РФ).

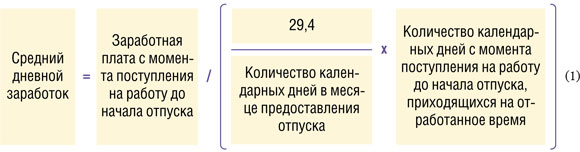

В этих случаях средний дневной заработок для оплаты отпуска рассчитывается исходя из зарплаты, начисленной работнику за дни, отработанные в месяце предоставления отпуска (п. 7 Положения):

Пример. Расчет отпускных, если учитываемые выплаты и отработанные дни были до отпуска

/ условие / Работник-совместитель был принят на работу 4 июля 2011 г.

С 25 июля по 21 августа 2011 г. ему был предоставлен ежегодный отпуск.

Заработная плата за отработанное в июле 2011 г. время составила 16 428,57 руб.

/ решение / В данном случае у работника отсутствует расчетный период как таковой, поэтому рассчитываем отпускные следующим образом.

ШАГ 1. Определяем количество календарных дней, приходящихся на отработанное в месяце предоставления отпуска время: с 4 по 24 июля 2011 г. — 21 календарный день.

ШАГ 2. Определяем средний дневной заработок по формуле (1):

16 428,57 руб. / (29,4 / 31 д. х 21 д.) = 824,89 руб/д.

СИТУАЦИЯ 3. Учитываемых выплат и отработанных дней не было вообще

Крайне редко, но все же такая ситуация возможна. Например, в результате реорганизации образовалась организация-правопреемник. Работник переведен в эту организацию со дня, с которого он должен идти в отпуск (ст. 72.1 ТК РФ). В этом случае отпускные нужно считать исходя из установленного работнику оклада или тарифной ставки (п. 8 Положения):

Пример. Расчет отпускных, если в расчетном периоде, до него и перед отпуском не было учитываемых выплат и отработанных дней

/ условие / Работник был принят на работу в порядке перевода 4 июля 2011 г. Ему сразу же был предоставлен отпуск с 4 по 31 июля 2011 г.

Оклад работника — 23 000 руб.

/ решение / Поскольку первый день работы совпал с первым днем отпуска, то отпускные рассчитываем по формуле (2):

23 000 руб. / 29,4 х 28 дн. = 21 904,76 руб.

***

Итак, если у вас возникла конкретная ситуация с работником, у которого не было отработанных дней и выплат в расчетном периоде, совпадающая с одной из трех рассмотренных ситуаций, то нужно применять правила расчета именно для этой ситуации, а не действовать так, как вам кажется удобнее и проще. ■

Н.Г. Бугаева, экономист

Путевка работнику за полцены: последствия для компании

Какой работник откажется отдохнуть по путевке за счет работодателя? И даже если частично придется оплатить путевку самому, это все равно лучше, чем отправиться в отпуск полностью за свой счет. Однако компания, кроме благодарности со стороны работников, от такого шага получит еще и дополнительную нагрузку по обязательным платежам. Посмотрим, каковы будут последствия.

Страховыми взносами облагаются путевки работникам, но не их родственникам

Но если вы заключите длительный договор (минимум на год) с санаторием, имеющим медицинскую лицензию, куда и будете периодически отправлять своих работников на отдых, то взносы платить не придется. Ведь выплаты по таким договорам прямо поименованы в перечне выплат, не облагаемых страховыми взносами (подп. 5 ч. 1 ст. 9 Закона № 212-ФЗ; подп. 5 п. 1 ст. 20.2 Закона № 125-ФЗ).

Если же вы оплачиваете путевки супругам, детям, другим родственникам своего работника, то на эти суммы взносы начислять не надо (ч. 1 ст. 7 Закона № 212-ФЗ; п. 1 Письма ПФР от 28.10.2010 № 30-19/11437; ст. 20.1 Закона № 125-ФЗ). Ведь ни у кого из них с вами трудовых отношений нет (ст. 20 ТК РФ). Но помните: когда вы самостоятельно приобретаете путевки, их следует оформлять именно на родственников работника. Если компенсируете кому-то из них расходы, то в приказе нужно указать опять же ф. и. о. членов семьи работника (а не его самого). Это поможет избежать возможных претензий со стороны контролеров.

Не облагаются НДФЛ путевки «лечебные», но не туристические

Если для страховых взносов важно, есть ли у организации трудовые отношения с лицом, в пользу которого идут выплаты, то для НДФЛ это значения не имеет. Чтобы не пришлось удерживать налог со стоимости путевки (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ), нужно отправить на оздоровительный отдых работника и/или членов его семьи в учреждение (п. 9 ст. 217 НК РФ):

Поэтому, предоставив работнику тур по Золотому кольцу или путевку в Египет, с их стоимости нужно будет удержать НДФЛ.

Под каким соусом стоимость путевки можно учесть в налоговых расходах

По общему правилу стоимость оплаченных работодателем путевок для работников в налоговые расходы не включается (п. 29 ст. 270 НК РФ). Но если путевка выдается в качестве премии, то ее стоимость может быть учтена как расходы на оплату труда (ст. 129, ст. 131 ТК РФ; п. 1 ст. 252, ст. 255 НК РФ).

Для этого нужно, чтобы путевка была выдана работнику за определенные достижения в труде и такая возможность была указана в коллективном договоре (положении о премировании, другом локальном нормативном акте) или трудовом договоре (Письмо ФНС России от 01.04.2011 № КЕ-4-3/5165; Письмо Минфина России от 22.09.2010 № 03-03-06/1/606), то есть такая натуральная премия должна быть включена в систему оплаты труда работников (ст. 129, ст. 135 ТК РФ). При этом у работодателя обязательно должно быть заявление работника о его желании получать зарплату частично в натуральной форме.

Если эта премия выдается за труд, то это часть оплаты труда, в нашем случае в натуральной форме. А она может составлять не более 20% от всей суммы месячной зарплаты работника (ст. 131 ТК РФ). Поэтому, если вы учтете в расходах стоимость путевки полностью, это может вызвать вопросы у налоговиков. Учитывая, что путевки даже на небольшой срок сейчас стоят достаточно дорого, абсолютно безопасно можно будет выдать ее работнику с зарплатой, в 5 раз превышающей стоимость путевки.

В то же время Минфин считает, что всю стоимость путевки можно учесть в расходах, то есть без 20%-го ограничения.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Да, действительно, в указанной ситуации расходы на оплату путевок могут быть включены в налоговую базу по прибыли на основании положений п. 2 ст. 255 НК РФ, поскольку путевки в санаторий за достижения в труде — стимулирующие выплаты, которые относятся к системе оплаты труда. Причем вся стоимость путевки, предоставленной в качестве поощрения за успехи в труде, может быть учтена в расходах по налогу на прибыль.

Возможность предоставления бесплатных путевок должна быть предусмотрена коллективными, трудовыми договорами и (или) локальными нормативными актами”.

И очень важно правильно составить все документы, касающиеся начисления такой натуральной премии.

Не лишним будет четко зафиксировать успехи работников, за которые вы и предоставляете им путевки (перевыполнение плана, рационализаторские предложения, соблюдение требований качества и производство определенного объема продукции без брака и т. д.) (Письмо ФНС России от 01.04.2011 № КЕ-4-3/5165). Приказы о поощрении работников должны быть оформлены по форме № Т11 или Т11-а (утв. Постановлением Госкомстата России от 05.01.2004 № 1).

И нельзя забывать, что в ситуации, когда путевка предоставляется в качестве премии, нужно будет на ее стоимость начислить страховые взносы и удержать с нее НДФЛ (подп. 6 п. 1 ст. 208 НК РФ; ч. 1 ст. 7 Закона № 212-ФЗ).

Риск каких-либо претензий со стороны налоговиков в каждом варианте присутствует. Но с точки зрения нагрузки на организацию все-таки более выгодно выдать работнику путевку в качестве премии. ■

А.В. Рымкевич, юрист

Выбираем: ИП или ООО

О плюсах и минусах ведения бизнеса без образования юрлица

У тех, кто хочет самостоятельно начать собственный бизнес, есть выбор: стать индивидуальным предпринимателем или создать юридическое лицо (допустим, ООО), став его единственным участником и руководителем.

Общеизвестно, что в отличие от участника юридического лица индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом и, если что, за долги могут забрать и фамильные драгоценности, и железного коня, и дачу, и даже квартиру (если она не одна) (ст. 24 ГК РФ; ст. 446 ГПК РФ). Это глобальный риск в деятельности индивидуального предпринимателя.

Однако, по данным ФНС, на 01.04.2011 в Едином госреестре индивидуальных предпринимателей (ЕГРИП) числится 4 062 862 предпринимателя и крестьянских (фермерских) хозяйства, а в ЕГРЮЛ — 4 516 632 организации. То есть счет примерно равный. И недаром! Ведь если сравнивать правила регистрации и ведения деятельности, у предпринимателя найдутся не только недостатки, но и множество преимуществ по сравнению с ООО.

Регистрация ИП

Начнем с глобальных плюсов ИП, которые выявляются уже на стадии регистрации.

Процедура регистрации физлица в качестве ИП очень дешевая и простая.

Не все могут себе позволить купить или арендовать помещение, только начиная бизнес. И не секрет, что указание в заявлении о госрегистрации массового адреса юрлиц — основная причина отказа в регистрации фирм (и как следствие — затягивания процесса в целом). А ИП всегда регистрируется по месту жительства, то есть по адресу своей квартиры, жилого дома или комнаты, поэтому такая проблема у него не возникнет.

Но есть и весомые минусы.

Индивидуальные предприниматели не имеют права заниматься некоторыми видами деятельности, в частности:

ИП не может просто арендовать офис и зарегистрироваться по его адресу (п. 3 ст. 8 Закона о госрегистрации) и таким образом выбрать обслуживающую инспекцию. Предприниматель регистрируется строго по месту жительства.

Распространенные заблуждения...

...о плюсах ИП

ИП не нужно иметь уставный капитал — это действительно так, но это не плюс.

Во-вторых, деньги, внесенные в уставный капитал, можно тратить, а имущество (например, принтер или компьютер) ООО может использовать. То есть УК ООО — это не мертвый груз.

К тому же напомним, что участник ООО рискует только своим вкладом в УК, а предприниматель почти всем своим имуществом.

...о минусах ИП

ЗАБЛУЖДЕНИЕ 1. У индивидуального предпринимателя не может быть названия — это не так. Он может:

использовать для индивидуализации своих торговых, промышленных и других предприятий коммерческие обозначения, которые можно указывать на вывесках, бланках, в рекламе, на товарах или их упаковках (статьи 1538, 1539 ГК РФ). Например, магазин «Вкусняшка», кафе «Намеки» и т. д.;

зарегистрировать и использовать товарный знак или знак обслуживания (ст. 1477, ст. 1481 ГК РФ), к примеру производить сухарики «Зуболомы».

ЗАБЛУЖДЕНИЕ 2. ИП не может назначить руководителя — лицо, которое будет управлять его бизнесом. Это тоже не так. Предприниматель может очертить обычный для директора организации круг полномочий (осуществлять текущее руководство предпринимательской деятельностью, в том числе заключать сделки, подписывать документы и т. д.), выдав доверенность своему:

<или>управляющему — исполнителю по договору об оказании услуг;

<или>работнику.

Деятельность ИП

Начнем с безусловных плюсов ведения деятельности в качестве индивидуального предпринимателя.

После регистрации ИП может вести деятельность в любом регионе России, что не приводит к созданию обособленных подразделений, которые бывают только у организаций (ст. 55 ГК РФ; п. 2 ст. 11 НК РФ). Поэтому предприниматель:

не встает на налоговый учет по каждому новому месту ведения деятельности (это придется делать только в том регионе, где его деятельность переведена на ЕНВД или где он купит патент для УСНО (пп. 2, 3 ст. 346.28, п. 5 ст. 346.25.1 НК РФ));

После уплаты налогов ИП может тратить полученные от предпринимательства деньги как хочет, ведь у него один кошелек и для личных нужд, и для предпринимательских (п. 4 мотивировочной части Постановления КС РФ от 17.12.96 № 20-П). Участник ООО законно может «лазить в карман» организации только получая дивиденды. То есть заплатив дополнительные 9% НДФЛ с той суммы, которая уже была обложена налогом на прибыль, УСНО или ЕНВД.

Для ИП административные штрафы за многие правонарушения в среднем в 10 раз меньше, чем для организаций (ст. 2.4, главы 14, 15 КоАП РФ). Кроме того, штраф за административное правонарушение грозит не только самой компании, но и ее руководителю (ч. 3 ст. 2.1 КоАП РФ).

ИП может перейти на УСНО на основе патента, если работников не более пяти (это может быть интересно тем, кто собирается, например, открыть автосервис или заняться перевозками (подп. 34, 38 п. 2 ст. 346.25.1 НК РФ)).

А переход на УСНО или применение ЕНВД освободит предпринимателей и от уплаты налога на имущество физических лиц по недвижимости, используемой для предпринимательской деятельности (пп. 1, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Выездную проверку предпринимателя у него дома без его согласия провести нельзя (п. 5 ст. 91 НК РФ).

Помимо безусловных плюсов ведения деятельности в качестве индивидуального предпринимателя, есть так называемые плюсы с оговорками.

Если ИП ведет деятельность не в том регионе, где состоит на налоговом учете, скорее всего, к нему реже будут приходить налоговые инспекторы (в частности, чтобы проверить правильность применения ККТ (п. 15 Положения... утв. Постановлением Правительства РФ от 23.07.2007 № 470)). Правда, дистанционное общение с контролирующими органами может обернуться разными неудобствами и обойтись в копеечку (расходы на почту, поездки или гонорары «местному» представителю, который будет общаться с налоговой вместо вас).

Если предприниматель применяет общий режим налогообложения, следует учесть ряд минусов.

ИП не может учесть убытки прошлых лет при расчете НДФЛ (п. 4 ст. 227 НК РФ) (ООО на ОСНО может покрывать убытки прошлых лет прибылью текущего года и таким образом уменьшать налог на прибыль). Зато при УСНО убытки переносят и ИП, и ООО (п. 1 ст. 346.12, пп. 6, 7 ст. 346.18 НК РФ).

У ИП возможны проблемы с контрагентами, если он не сам подписывает счета-фактуры (клиентам ИП по этой причине зачастую отказывают в вычете НДС).

Во-первых, НК РФ предоставляет абсолютно всем налогоплательщикам возможность участвовать в налоговых отношениях через своего представителя, полномочия которого подтверждены доверенностью (пп. 1, 3 ст. 26 НК РФ). Главное, чтобы у доверенного лица предпринимателя доверенность была заверена нотариусом (п. 2 ст. 11, п. 3 ст. 29 НК РФ).

Во-вторых, прямого запрета на подписание счета-фактуры доверенным лицом предпринимателя в НК РФ нет. Важно только, чтобы рядом с подписью были реквизиты (дата и номер) регистрационного свидетельства ИП (форма № Р61001 (утв. Постановлением Правительства РФ от 19.06.2002 № 439; п. 6 ст. 169 НК РФ)).

Прекращение деятельности ИП

Ликвидация ООО — довольно сложный, долгий, а порой и затратный процесс (хотя бы формально, но надо создать ликвидационную комиссию, уведомить о ликвидации кредиторов, сократить работников, выплатив им все, что полагается по ТК РФ, и т. д. (ст. 63 ГК РФ; ст. 21, ст. 22 Закона о госрегистрации; ст. 180 ТК РФ)).

Индивидуальный предприниматель — физическое лицо. Поэтому предприниматель не «ликвидируется», а просто прекращает свою предпринимательскую деятельность. Для этого нужно пройти процедуру госрегистрации и ряд других процедур, но в целом все намного проще, быстрее и дешевле, чем у ООО.

Главное преимущество ИП при прекращении деятельности:

ему не нужен ликвидационный баланс;

ему не нужно уведомлять кредиторов;

он не обязан заблаговременно предупреждать своих работников о сокращении, выплачивать им выходное пособие и сохранять средний заработок на период их трудоустройства, если это прямо не предусмотрено трудовыми договорами с работниками (п. 2 ст. 81, ст. 178, ст. 180, ст. 307 ТК РФ).

Однако есть и один глобальный минус.

«Предпринимательство» нельзя продать полностью или частично как бизнес. Кроме того, предприниматель не может быстро избавиться от своего бизнеса, как это может сделать единственный участник ООО, продав 100%-ю долю в уставном капитале.

В заключение мы обобщим основные различия ИП и ООО в таблице.

Всем своим имуществом, кроме имущества, на которое не может быть обращено взыскание по исполнительным документам (ст. 446 ГПК РФ; ст. 24 ГК РФ)

Само ООО отвечает всем своим имуществом. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ООО, в пределах стоимости принадлежащих им долей

Административные штрафы за правонарушения в области предпринимательства, финансов, налогов и сборов

В среднем в 10 раз меньше, чем штрафы, налагаемые на ООО

В среднем в 10 раз больше, чем штрафы, налагаемые на ИП

Обязанность вести бухучет

Нет

Есть

Обязанность соблюдать Порядок ведения кассовых операций

Нет

Есть

Возможность продать бизнес

Только путем продажи имущества

<или>путем продажи имущества;

<или>путем продажи доли в УК

Престиж

Некоторые контрагенты не хотят работать с ИП, считая их менее престижным и надежным партнером, чем ООО

Некоторые контрагенты считают ООО более солидным (надежным) партнером, чем ИП

Ограничения на отдельные виды деятельности

ИП не может, в частности:

производить и продавать алкоголь;

заниматься игорным бизнесом, организацией и проведением азартных игр

ООО может заниматься чем угодно

Возможность перейти на УСНО на основе патента

Есть

Нет

Взносы в ФСС РФ

За себя платит, если хочет

Взносы с зарплаты директора надо платить, только если она начислена, нет зарплаты — нет взносов

Взносы в ПФР

За себя платит независимо от ведения деятельности, даже при нулевом доходе. В 2011 г. — 13 509 руб. 60 коп.

Взносы с зарплаты директора надо платить, только если она начислена, нет зарплаты — нет взносов

Налоги на имущество (на ОСНО)

Платит налог на имущество физлиц только с недвижимости

Платит налог на имущество организаций со всех ОС

Налоги на доходы (на ОСНО)

Не может учитывать убытки прошлых лет

Может покрывать убытки прошлых лет прибылью текущего года и таким образом уменьшать налог на прибыль

Прекращение деятельности

В целом процедура проще и быстрее

В целом процедура сложнее и дольше

***

Мы выяснили, что в деятельности предпринимателя без образования юрлица много плюсов. Для успешного бизнеса с минимальным риском осталось сделать три вещи:

найти, чем бы таким выгодным заняться;

преодолеть страх взять всю ответственность за бизнес только на себя;

переписать все имущество на близких родственников или супруга.

■

Е.В. Строкова, экономист

Имеет ли смысл подавать уточненку по НДС в ходе выездной проверки

Когда бухгалтер узнает о выездной проверке по НДС, он сразу вспоминает о своих старых «долгах» — когда-то что-то не отразил в декларации (например, какие-то вычеты показал в декларации раньше или позже, чем возникло право на них), отложил исправление ошибки на потом, а руки до этого так и не дошли. Ведь все понимают, что большинство таких ошибок налоговики без выездной проверки не заметят. В результате налог за какие-то периоды недоплачен, а за какие-то — переплачен.

И тогда возникает вполне резонный вопрос: может ли как-то спасти от пени и штрафа представление в этот момент (уже во время выездной проверки) уточненки по НДС? Как вы понимаете, все зависит от конкретной ситуации.

Уточненки на доплату

Если налоговики выявят неуплату НДС, то штрафа за это с помощью уточненной декларации уже не избежать (подп. 1 п. 4 ст. 81, ст. 122 НК РФ). Ведь уточненка представляется после:

Даже если вы подадите уточненку и доплатите налог до окончания проверки и вынесения решения по ней, это может быть учтено только в качестве обстоятельств, смягчающих ответственность за совершение налогового нарушения, но никак не обстоятельств, освобождающих вас от ответственности (Постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

А вот чтобы по возможности уменьшить пени, доплатите как можно быстрее недоимку по налогу за проверяемый период (п. 3 ст. 75 НК РФ). При этом торопиться подавать уточненную декларацию за проверяемый период не стоит. Ведь проверяющие могут и не найти вашу ошибку. Зачем же вы будете самостоятельно на нее указывать? Если они все-таки обнаружат неуплату НДС и доначислят вам налог по итогам проверки, то эта недоимка уже будет уплачена вами в бюджет. Ну а если не найдут — вы просто зачтете свою переплату в счет будущих платежей.

Тем более нет смысла представлять в ходе выездной проверки уточненную декларацию на доплату, если:

на момент подачи уточненки у вас уже есть переплата в карточке лицевого счета по НДС;

эта переплата превышает сумму возможной недоимки;

переплата возникла до срока уплаты налога, по которому как раз и может выявиться недоимка.

При наличии такой переплаты ни пени, ни штрафа не будет, поскольку фактически у вас не будет недоимки (п. 42 Постановления Пленума ВАС РФ от 28.02.2001 № 5; ст. 122 НК РФ). Но если переплата появилась уже позже срока уплаты налога, который вы недоплатили, то и штраф, и пени будут (при условии, что налоговики таки найдут ошибку). И их размер не будет зависеть от того, подадите вы уточненку или нет.

Уточненки с меньшим налогом к уплате

Если в каком-либо проверяемом периоде вы не заявили вычеты по НДС, то представить уточненку нужно. И вот почему.

А вот если вы заявите вычеты сами — в уточненке, то налоговики должны будут учесть их при выездной проверке. В результате сумма налога, которую вам, возможно, придется доплатить по проверке, уменьшится, а вместе с ней и пени, и штраф. Если же новых вычетов окажется больше, чем доначислений за тот же период, то вам вообще ничего не придется платить.

***

И помните об ограничениях на подачу уточненок по НДС с суммой к возмещению или просто с уменьшенной суммой налога к уплате (когда вы заявляете дополнительные вычеты). Такую корректирующую декларацию имеет смысл подавать, только если не прошло 3 лет с окончания налогового периода, за который эта декларация представляется (п. 2 ст. 173 НК РФ; Письмо Минфина России от 13.10.2010 № 03-07-11/408; Постановление Президиума ВАС РФ от 15.06.2010 № 2217/10). При пропуске этого срока налоговики просто не учтут ваши дополнительные вычеты. Так что если ваша выездная проверка затягивается — следите за сроками и не тяните с представлением уточненок. ■

Н.Г. Бугаева, экономист

Розница или опт? Для ЕНВД это важно!

В обывательском представлении оптовая и розничная торговля отличаются друг от друга в первую очередь количеством покупаемого/продаваемого товара. Но с точки зрения законодательства отличие совсем не в этом. И от того, какой торговлей занимается ваша организация, зависит, какие налоги она должна платить.

Например, вы честно платите ЕНВД с розничной торговли, соблюдая все необходимые для этого условия (подп. 6, 7 п. 2 ст. 346.26, ст. 346.27 НК РФ). Однако розничную торговлю от оптовой отделяет тонкая грань, которую легко переступить и не заметить этого — взять и продать разок-другой партию товара организации. Если при проверке контролеры это увидят, то признают вашу сделку оптовой, что неминуемо приведет к доначислению налогов по общему режиму или УСНО (п. 4 ст. 346.26 НК РФ).

Точно так же применяющие общий режим или упрощенку могут нечаянно «попасть» на ЕНВД, потому что их деятельность стала больше похожа на розничную торговлю. Последнее встречается значительно реже, но тоже бывает.

В статье мы поговорим о том, на что опираются налоговики, принимая решение о доначислении налогов в таких случаях, и что нужно делать, чтобы этого избежать.

Поэтому принципиальное отличие оптовой торговли от розничной — это то, как покупатель собирается использовать приобретенный товар.

Как налоговики выявляют подозрительные сделки

Заподозрить что-то неладное налоговики могут только при проверке документов вмененщика. Обычно вмененщик, торгующий в розницу, выдает своим покупателям только кассовый или товарный чек. Реже составляет договор купли-продажи. Но он, как правило, очень простой и содержит только наименование товара, его количество, цены и сроки. Если же контролеры обнаружат у вас договоры поставки, накладные (ТОРГ-12), счета-фактуры, книги покупок, книги продаж, то наверняка сочтут, что вы вели оптовую торговлю (Письмо ФНС России от 01.03.2010 № ШС-22-3/144@; Письмо Минфина России от 23.01.2007 № 03-11-05/9).

Но даже если у вас полно «оптовых» бумаг, еще не все потеряно. Если налоговикам не удается доказать использование приобретенных товаров в предпринимательской деятельности покупателя, то суды считают правомерным применение ЕНВД, несмотря на наличие:

Ведь недостаточно поставить в заголовке документа «договор поставки», чтобы между контрагентами действительно возникли такие отношения. Об этом говорил и ВАС: квалифицировать отношения между продавцом и покупателем нужно не по названию договора или указанных в нем сторон, а исходя из их фактических отношений (п. 5 Постановления Пленума ВАС РФ от 22.10.97 № 18). Но в любом случае здесь работает правило: нет «оптовых» бумаг — нет проблем.

...назначение товара и цель его использования покупателем

Если налоговикам удается доказать, что товар использовался покупателем в предпринимательской деятельности, то решение суда наверняка будет не в пользу вмененщика. Обычно к суду налоговые органы запасаются письменными пояснениями от покупателей о том, как они «израсходовали» товар (Постановления ФАС СКО от 11.03.2011 № А22-2550/2009; ФАС ВВО от 25.03.2010 № А31-6931/2009).

При этом в большинстве случаев у продавца нет возможности узнать, какую службу сослужит товар покупателю. Да и выяснять, для чего приобретаются те или иные товары, продавец в принципе не обязан.

Но если вы продаете то, что явно не может быть использовано в личных, домашних целях, то применять по этим сделкам вмененку вы не вправе. К таким товарам, например, относятся:

деревообрабатывающее оборудование и запчасти к нему (Письмо Минфина России от 20.07.2010 № 03-11-06/3/105). А вот материалы и инструменты для деревообработки можно купить и для личных целей: резьба по дереву — чудесное хобби.

К примеру, ФАС Уральского округа указал, что сделка является розничной, если приобретенные товары не предполагается использовать непосредственно как орудия труда или для перепродажи (Постановление ФАС УО от 28.09.2009 № Ф09-7285/09-С2).

Чтобы доказать, что купленный товар в будущем будет использоваться для личных целей, продавцы-вмененщики иногда доходят до крайности. Они просят своих покупателей выдать им об этом какие-либо письма, справки (Постановление ФАС УО от 28.09.2009 № Ф09-7285/09-С2), добавляют пункт о целях использования товара в текст договора (Постановление ФАС ПО от 17.06.2010 № А65-27429/2008). Так, в одном судебном деле фигурировало письмо покупателя о том, что товары приобретались им для своих сотрудников и последние будут использовать их в личных целях (Постановление ФАС МО от 16.11.2009 № КА-А41/11172-09). Суды иногда принимают все это во внимание как дополнительное подтверждение того, что вмененщик торговал в розницу. Однако афишировать заранее такие вспомогательные документы не надо. Ведь если у вас на руках будут только чеки, то и цепляться налоговикам будет не к чему. А уж если вопросы возникнут, тогда можно представить и справки от контрагентов.

Когда товары продаются по государственным или муниципальным контрактам либо по договорам купли-продажи с государственными, муниципальными учреждениями, большинство судов соглашаются с тем, что такая деятельность подпадает под ЕНВД, так как:

Как видим, единообразия в судебной практике нет. Но одно из таких дел уже попало на рассмотрение в ВАС (Определение ВАС РФ от 08.06.2011 № ВАС-5566/11), который должен будет поставить точку в этом вопросе. Как только появится решение, мы обязательно о нем вам расскажем.

...объемы и периодичность закупок

Вынося решение, суды также учитывают регулярность закупок и размеры партий товара. Например, суды квалифицировали сделки как оптовые и признавали правомерным доначисление налогов по другим режимам налогообложения, когда продавец-вмененщик:

И как вы понимаете, все это налоговики увидели из документов вмененщика. Отсюда вывод: не надо оформлять лишних бумаг, достаточно товарного чека или чека ККТ.

...место реализации товара

Налоговики также обращают внимание на место реализации товара. Если товар продается, например, со склада, а не в розничном магазине, то вмененку продавец применять уже не может. Об этом говорил и ВАС (Постановление Президиума ВАС РФ от 15.02.2011 № 12364/10). Правда, надо отметить, что в рассмотренном деле предприниматель демонстрировал товары и рассчитывался с покупателями в комнате, арендованной в административном здании. И суд обратил особое внимание на то, что эта комната не есть торговое место в объекте стационарной торговой сети. При этом, по мнению Минфина, если вы выставляете товары и оформляете сделки по их продаже в торговом помещении, то и вмененку вы можете применять (Письмо Минфина России от 17.09.2010 № 03-11-11/246).

Резюме для вмененщиков

Чтобы налоговики не доначислили вам налоги по общей системе или УСНО, лучше:

1) не применять ЕНВД по товарам, изначально предназначенным для использования в предпринимательской деятельности;

2) не оформлять договоры поставки, товарные накладные, счета-фактуры;

3) не указывать в выдаваемых покупателю документах наименование покупателя — организации или ф. и. о. предпринимателя.

Причины доначислений ЕНВД невмененщикам

Те же аргументы об использовании товара, документах и т. д., только в «зеркальном виде», периодически используют налоговики, чтобы вменить неуплату ЕНВД тем, кто применяет общий режим или УСНО и одновременно торгует в розницу. Иногда им это удается. Например, один раз суд признал правомерным начисление ЕНВД предпринимателю на общем режиме, опираясь на письменные договоры купли-продажи и договор аренды помещения, которое, видимо, по всем параметрам соответствовало требованиям торгового объекта (Постановление ФАС УО от 19.11.2009 № Ф09-9021/09-С2).

Но все же далеко не всегда у налоговиков получается убедить суд в том, что плательщик должен был применять вмененку. И все то, что доставляет проблемы на вмененке, сыграет на руку на общем режиме или УСНО. Поэтому, чтобы не возникло проблем с доначислением «вмененного» налога, оформляйте договоры поставки, счета-фактуры с НДС, а также ведите книги покупок и продаж. Подтверждают это и суды (Постановления ФАС ПО от 28.10.2009 № А55-7588/2009; ФАС УО от 08.06.2009 № Ф09-3794/09-С2; ФАС СЗО от 05.05.2010 № А21-7883/2009). Поэтому если у вас будут такие документы, то у налоговиков не появятся причины к вам цепляться. Ведь без документов контролеры ничего не смогут доказать (Постановление ФАС ПО от 18.01.2011 № А57-4687/2010).

***

Если вы действительно занимаетесь оптовой торговлей, не пытайтесь замаскировать ее под розницу. Велика вероятность, что такая экономия на налогах в конечном счете выйдет боком. А если у вас настоящая вмененка, то не усложняйте ничего и не оформляйте лишних бумаг. Хватит товарного или кассового чека. ■

Н.Г. Бугаева, экономист

Длительная командировка работника: быть или не быть обособленному подразделению

Заключение новых контрактов, участие в выставках, контроль за отгрузкой продукции контрагентом, выполнение каких-либо работ на территории заказчика — это далеко не полный список причин, по которым работника могут отправить в командировку. И порой уладить все проблемы в короткие сроки не получается.

А длительная командировка может привести к необходимости регистрации в другом регионе обособленного подразделения (ОП). Это, естественно, доставит вам хлопот — начиная с постановки этого ОП на налоговый учет в течение месяца со дня его создания (пп. 1, 4 ст. 83, подп. 3 п. 2 ст. 23 НК РФ) и заканчивая проблемами с расчетами и уплатой налога на прибыль (пп. 1, 2 ст. 288 НК РФ), НДФЛ (пп. 1, 7 ст. 226 НК РФ), страховых взносов (если ОП выделено на отдельный баланс, имеет расчетный счет и начисляет выплаты своим работникам (ч. 11, 12 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...»)). Посмотрим, в каких же случаях может возникнуть ОП.

Когда при командировке может появиться ОП

Напомним, обособленное подразделение организации — это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (то есть места, созданные на срок более месяца (п. 2 ст. 11 НК РФ)). Именно так звучит определение ОП в Налоговом кодексе.

При буквальном прочтении определения ОП можно сделать вывод, что если отдельно от организации у вас трудится только один человек, то и ОП создавать не надо, ведь в НК сказано — «рабочие места». В результате в судах иногда поднимается этот вопрос. И бывает, что суды встают на сторону налогоплательщика (Постановление ФАС СЗО от 09.06.2009 № А56-48706/2007). Однако это довольно шаткий довод. И Минфин, и налоговики настаивают на том, что достаточно одного рабочего места, чтобы появилась обязанность зарегистрировать ОП (Письмо УФНС России по г. Москве от 20.10.2010 № 16-15/110055; Письмо Минфина России от 05.08.2005 № 03-02-07/1-211). Поэтому данный аргумент можно использовать скорее как вспомогательный, а делать на него основную ставку в споре с налоговиками не стоит.

место, где работник должен находиться для выполнения своих трудовых обязанностей (ст. 209 ТК РФ). А чтобы человек мог их выполнять, рабочее место должно быть соответствующим образом оборудовано. Оборудованным считается рабочее место, на котором созданы все необходимые условия для выполнения трудовых обязанностей работником (Письмо Минфина России от 25.12.2009 № 03-02-07/1-572);

место, которое должно прямо или косвенно контролироваться работодателем (ст. 209 ТК РФ).

Об этих признаках рабочего места мы и поговорим.

Аренда свидетельствует о возможности контролировать рабочие места

Аренда офиса или другого нежилого помещения — верный повод для налоговиков проверить организацию, не должна ли она состоять на учете там, куда отправляет работников в командировку. И если помещение арендовано на срок более месяца, то, по мнению чиновников, не имеет значения, как часто арендуемый объект используется, находится ли там какой-то работник постоянно или приезжает только изредка (Письмо Минфина России от 14.12.2004 № 03-02-07/82), а также ведете ли вы там основной вид деятельности или работники в этом месте выполняют какие-то вспомогательные функции (например, только раскладывают по полочкам и хранят документы) (Письмо Минфина России от 31.07.2009 № 03-02-07/1-390).

С последним, кстати, однажды уже не согласился суд (Постановление ФАС МО от 02.03.2009 № КА-А40/817-09). По мнению суда, нельзя признать, что ОП создано, если по месту нахождения помещения не ведется хозяйственная деятельность организации, а только выполняется часть административно-управленческих функций.

А можно ли говорить о создании рабочего места в ситуации, когда вы арендуете где-то склад для хранения своих товаров и раз в неделю туда приезжает работник для их отгрузки?

С этим вопросом мы обратились к специалисту ФНС России.

Из авторитетных источников

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы Российской Федерации 3 класса

“Обязанность регистрировать ОП обусловлена созданием рабочего места по месту нахождения подразделения. По моему мнению, в такой ситуации наличие рабочего места определяется по видимым признакам его организации: оснащение офисной мебелью, техникой, иным оборудованием. Если такое место арендатор организовал на складе, который арендуется в соответствии с договором аренды, заключенным на срок более месяца, то по месту нахождения склада следует регистрировать ОП. Причем неважно, пустует ли это рабочее место бо´льшую часть времени или нет.

При этом факт направления уполномоченного сотрудника организации в командировки на тот или иной срок для целей регистрации ОП правового значения не имеет, так как этот факт скорее относится к способу организации труда”.

Таким образом, арендовать помещение — априори не означает создать стационарное рабочее место. К примеру, в одном судебном решении рассматривалась такая ситуация. Потребительский кооператив арендовал помещение в территориально удаленном месте, где с желающих собирались заявки на участие в потребительских программах, принимались вступительные взносы и т. д. То есть в общем-то деятельность в этом месте велась. Однако, кроме договора аренды, налоговики никаких доказательств не представили. И суд решил, что раз создание рабочего места не доказано, то и обязанности по регистрации ОП у кооператива не было (Постановление ФАС СЗО от 15.10.2007 № А56-40913/2006).

Аналогичное решение принял суд и в другом деле, когда налоговики также, указывая на аренду помещения, не смогли доказать, что стационарное рабочее место было создано (Постановление ФАС ЗСО от 19.08.2010 № А70-10031/2009).

Вообще логика налоговиков в отношении аренды проста: если в арендуемом месте вы деятельность не ведете и у вас там никто не работает, то зачем вы его арендуете? И надо быть готовым доказать, что этот объект, к примеру, сдается в субаренду или что с человеком, который там работает, заключен гражданско-правовой договор. А раз трудовых отношений нет, то нет и ОП (Постановление ФАС СКО от 13.12.2005 № Ф08-5920/05-2345А).

А вот аренда жилья для отправленных в командировку не свидетельствует о создании рабочих мест. Был прецедент, когда и в такой ситуации налоговики попытались вменить организации непостановку на учет по месту нахождения ОП. Но суд поддержал налогоплательщика (Постановление ФАС СЗО от 16.10.2006 № А05-3741/2006-29).

Рабочие места создал контрагент: нет контроля — нет ОП

Если вы, как подрядчик, направили своих работников для выполнения каких-либо работ на объект заказчика, а все условия для выполнения этих работ создает заказчик (он контролирует весь процесс), то он и создал эти рабочие места. А значит, у вас там нет ни рабочих мест, ни ОП.

Так, например, в споре налоговиков с подрядной организацией, которая занималась переработкой леса на объекте заказчика, решающую роль сыграло то, что обязанность заказчика по созданию всех необходимых условий труда для работников подрядной организации была прямо указана в договоре подряда (Постановление ФАС СЗО от 15.02.2010 № А05-9705/2009). Кроме того, по договору именно заказчик должен был давать задания по выполнению работ, контролировать их выполнение и т. д. Он же арендовал площади, на которых проводились работы. Поэтому суд пришел к выводу, что налоговая не доказала создание стационарных рабочих мест подрядной организацией по месту командирования работников.

Похожее решение было вынесено по делу частного охранного предприятия (Постановление ФАС МО от 02.03.2009 № КА-А40/817-09). Оно направляло своих работников к заказчикам, которые сами решали, сколько постов охраны должно быть, сами оборудовали объекты охраны техническими средствами и т. д. При этом ЧОП не арендовал ни помещения, ни оборудование для своих сотрудников. Поэтому суд сделал вывод, что ЧОП не мог как-либо контролировать рабочие места своих работников на объектах заказчика. И говорить о создании стационарных рабочих мест в такой ситуации неправильно.

Сложнее обстоит дело со строительно-монтажными работами. Суды говорят, что при выполнении работ командированными работниками на строительных площадках заказчика организация должна регистрировать ОП. Для принятия таких решений судам хватило того, что длительность выполнения работ превысила месяц, а кто создавал рабочие места, суды разбираться не стали (Постановления ФАС ЦО от 30.10.2008 № А09-6369/07-29; ФАС СКО от 29.11.2006 № Ф08-6161/2006-2552А). Правда, рассмотренные решения довольно старые. Да и некоторые налоговики на местах имеют противоположную точку зрения (Письмо УФНС России по г. Москве от 28.10.2010 № 16-15/113452@).

Смена командированными друг друга ни о чем не говорит

Когда соблюдается условие о стационарности рабочего места? Когда оно создано на срок более 1 месяца. Однако выполнение своих обязанностей работником на таком рабочем месте в течение меньшего срока еще не означает, что и место создано на меньший срок, а значит, не является стационарным. По мнению чиновников, длительность пребывания в командировке каждого конкретного работника не имеет значения для создания ОП (Письмо Минфина России от 18.02.2010 № 03-02-07/1-67). То есть, если вы будете отправлять в командировку в одно и то же место каждые 29 дней нового работника, вам все равно надо будет регистрировать там ОП. Ведь таким образом вы только меняете конкретных исполнителей, но работают они на одних и тех же стационарных рабочих местах.

Такое же мнение высказывал и суд (Постановления ФАС СКО от 29.11.2006 № Ф08-6161/2006-2552А, от 21.09.2006 № Ф08-4234/2006-1814А). Организация выполняла строительно-монтажные работы на объекте заказчика в течение 5 месяцев. При этом каждый месяц направляла туда новую группу работников, оформляя командировочные удостоверения на срок менее 30 дней. Суд указал, что ОП все равно нужно было регистрировать.

***

Критерии создания ОП в Кодексе прописаны недостаточно четко. А значительные штрафы за ведение деятельности без постановки на учет в налоговом органе заставят нервничать любого. Если сомневаетесь, будет ли ОП в вашем случае, то ничего не остается, как зарегистрировать его. ■

П.А. Попов, экономист

Компенсируем расходы «физику»-подрядчику — налоги по минимуму

Многие организации привлекают для своих нужд граждан — профессионалов, не зарегистрированных в качестве предпринимателей. При этом с ними заключается гражданско-правовой договор. Такие специалисты встречаются повсеместно — они проводят тренинги, ремонтируют помещения, настраивают и обслуживают оборудование, готовят проекты и сметы, представляют интересы компании в различных органах.

Помимо вознаграждения за собственно работу, компании-заказчики обычно еще и возмещают таким частным подрядчикам их расходы, связанные с выполнением договора. И вот тут заказчики вступают на «минное поле». Ведь налоговые органы часто настаивают на том, что налогообложение этих компенсаций должно быть таким же, как и налогообложение вознаграждений. А кроме того, часто «убирают» их из расходов компаний-заказчиков. Так что пробегитесь по нашей шпаргалке и узнайте, что можно, а что нельзя возмещать «физикам»-подрядчикам и как весь этот «винегрет» облагается налогами.

Что все-таки можно компенсировать

По гражданско-правовым договорам на выполнение работ или оказание услуг подрядчик может рассчитывать (п. 2 ст. 709, ст. 783 ГК РФ):

на вознаграждение за свои услуги или работы. Это и будет собственно его экономическая выгода;

на компенсацию своих издержек.

А теперь очертим этот самый перечень компенсируемых издержек применительно к подрядчику-гражданину. Это могут быть только издержки, непосредственно связанные с выполнением договора. При этом товары, работы и услуги, стоимость которых ваша компания готова компенсировать подрядчику, должны быть использованы для выполнения нужных вам работ (оказания услуг).

Вы, конечно, можете компенсировать подрядчику и приобретение дорогостоящего оборудования. Но контролирующие органы (налоговая инспекция и внебюджетные фонды) могут небезосновательно посчитать, что это уже не компенсация издержек, а способ выплаты части вознаграждения или даже подарок подрядчику. А значит, будут доначисления НДФЛ и страховых взносов. Ведь это оборудование он может использовать и для выполнения заказов других компаний. С таким же успехом можно компенсировать подрядчику покупку машины, которую он также частично использует на благо заказчика.

Так что для целей налогообложения безопаснее ограничиться компенсацией расходов:

на материалы, работы и услуги, необходимые для выполнения вашего заказа. Например, подрядчик закупает древесину и обрабатывает ее в соответствии с вашими нуждами;

на проезд до места фактического выполнения работ и проживание там. Это характерно для ситуаций, когда вы нанимаете иногороднего гражданина и ему приходится добираться до вашего города и снимать там жилье. Или, наоборот, вы посылаете местного исполнителя для оказания услуг в другой город.

А компот?

Вот, пожалуй, и все обычно компенсируемые расходы. Но некоторые компании выплачивают частным подрядчикам еще и «суточные», обычно в том же размере, что и своим штатным командированным сотрудникам. Сразу отметим, что суточные положены только «штатникам», направляемым в служебные командировки (ст. 166, ст. 168 ТК РФ). И вас ожидает спор с инспекторами и из ИФНС (по поводу удержания НДФЛ), и из внебюджетных фондов (по поводу начисления страховых взносов). Кроме того, налоговики не дадут учесть такие «суточные» и при налогообложении прибыли. Так что лучше не называть эти выплаты именно суточными, а компенсировать подрядчику неудобства от пребывания в другом городе:

<или>под видом компенсаций издержек физического лица — подрядчика на питание, если они, конечно, документально подтверждены подрядчиком. Вы хоть и не обязаны по ГК РФ обеспечивать питание подрядчика, в частности, при выполнении работы в другом населенном пункте, но вправе возложить на себя такую обязанность договором. Правда, и в этом случае вероятен спор с налоговиками, которые вряд ли сочтут такие расходы подрядчиков непосредственно связанными с выполнением вашего договора;

<или>повышенным размером вознаграждения. То есть вы просто увеличиваете его на примерную сумму «накладных» расходов подрядчика. Тогда оплату по договору вы без проблем учтете в расходах. Но, разумеется, с суммы вознаграждения придется заплатить страховые взносы и удержать НДФЛ.

По сходной причине не стоит компенсировать подрядчику «представительские расходы». Даже если предметом договора является деятельность, сопряженная со встречами. Ведь представительские расходы предполагают участие во встречах ваших сотрудников, а в данном случае это не так. Так что такие компенсации не получится учесть при налогообложении прибыли, и на их сумму придется начислить НДФЛ и страховые взносы (п. 2 ст. 264, подп. 6 п. 1 ст. 208 НК РФ; ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Как и в случае с «суточными», лучше не называть такие выплаты компенсацией именно представительских расходов, а оформлять их как компенсацию конкретных расходов подрядчика при выполнении вашего договора (например, на аренду зала для ведения переговоров с потенциальными контрагентами) или просто повысить ему вознаграждение.

Компенсируем расходы на материалы, проезд и проживание

Итак, мы договорились, что идем по самому безопасному пути и компенсируем подрядчику только те расходы, которые прямо связаны с выполнением договора, то есть расходы на покупку материалов, проезд и проживание в месте выполнения договора. Можно ли учесть подобные компенсации в расходах и не начислять на них налоги и взносы? Да, при грамотном оформлении у таких выплат очень льготный режим налогообложения.

Налог на прибыль и налог при УСНО

Компенсации материальных расходов подрядчиков вы с равным основанием можете учитывать в качестве (п. 4 ст. 252 НК РФ):

<или>расхода того же вида, к которому отнесено вознаграждение подрядчику (например, расход на ремонт ваших ОС (ст. 260 НК РФ)). Ведь мы помним, что такие компенсации являются частью цены договора подряда. Этот способ, кстати, больше всего подойдет упрощенцам с объектом «доходы минус расходы». Ведь прочие расходы (не упомянутые в закрытом перечне) они учитывать не вправе, а вот расходы на ремонт — пожалуйста (подп. 3 п. 1 ст. 346.16 НК РФ);

<или>материального расхода. Например, компенсацию стоимости запчастей для ремонта вполне допустимо учитывать как расходы на приобретение материалов, используемых для содержания и эксплуатации основных средств (подп. 3 п. 1 ст. 254, подп. 5 п. 1 ст. 346.16 НК РФ).

И в любом случае помним, что необходимо получить от подрядчика подтверждающие его расходы документы (договоры на закупку, кассовые и товарные чеки, накладные и т. д.).

Компенсацию расходов на проезд и проживание подрядчика-гражданина также можно учесть:

<или>как прочий обоснованный расход, связанный с производством или реализацией (подп. 49 п. 1 ст. 264 НК РФ). Правда, у упрощенцев с объектом «доходы минус расходы» учесть расходы по этому основанию не получится.

А вот учитывать такие компенсации как собственно расходы на командировки категорически не стоит! Ведь возмещать командировочные расходы необходимо только штатным работникам (ст. 166, ст. 168 ТК РФ). Так что налоговики однозначно «снимут» такие расходы при проверке вашей компании (Письмо Минфина России от 19.12.2006 № 03-03-04/1/844), а кроме того, у вас будут проблемы и с НДФЛ. Ведь даже некоторые суды считают, что «командировочные выплаты» не состоящим в штате работникам надо облагать НДФЛ (см., например, Постановление ФАС ПО от 01.06.2009 № А12-15743/2008).

НДФЛ

C выплачиваемой подрядчику компенсации его расходов не нужно удерживать НДФЛ по следующим основаниям. Если речь идет о компенсации за материалы, то они приобретаются в интересах вашей компании и их стоимость компенсируется подрядчику без какой-либо наценки. Так что можно говорить об отсутствии экономической выгоды, а значит, и дохода (ст. 41 НК РФ).

Те же выводы применимы и для компенсации расходов на проезд и проживание — подрядчик ведь едет в другой город и проживает там по инициативе и в интересах прежде всего заказчика.

Ну и наконец, главный аргумент — налоговики теперь тоже считают, что компенсация расходов исполнителя, произведенных в интересах заказчика, не является облагаемым НДФЛ доходом, так как не является его доходом в принципе (Письмо ФНС России от 25.03.2011 № КЕ-3-3/926).

Минфин, кстати, придерживается совсем иной позиции (см., например, Письмо Минфина России от 05.03.2011 № 03-04-05/8-121). Он считает, что компенсации физическим лицам — подрядчикам нужно включить в их налогооблагаемый доход, так как они не указаны в ст. 217 НК РФ. Но на сумму компенсированных расходов тут же можно предоставить налоговый вычет (пп. 1, 3 ст. 210, п. 2 ст. 221 НК РФ). Дополнительного налога к уплате, таким образом, не возникнет.

Но раз уж сами налоговики готовы признать такие выплаты необлагаемыми и не «засорять» форму 2-НДФЛ, то что нам еще нужно?!

Страховые взносы

Тут все просто. Установленные законодательством компенсационные выплаты, связанные с расходами физического лица в связи с выполнением работ или оказанием услуг по договорам гражданско-правового характера, прямо названы в качестве не облагаемых страховыми взносами (подп. «ж» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ). Разъяснения Минздравсоцразвития на этот счет также пока (!) недвусмысленны — такие компенсации «не подлежат обложению страховыми взносами» при наличии подтверждающих документов (п. 6 Письма Минздравсоцразвития России от 06.08.2010 № 2538-19).

НДС

У вас не получится принять к вычету НДС по расходам, понесенным вашим подрядчиком — гражданином. Ведь даже если он и получит счет-фактуру от своего поставщика, то там в качестве покупателя будет фигурировать именно он. А перевыставить этот счет вам он не сможет — ведь он вообще не предприниматель (п. 1 ст. 143 НК РФ).

Если же подрядчик попросит своего поставщика указать в договоре и счете-фактуре реквизиты вашей компании, то фактически выступит посредником. Вычет НДС в данном случае возможен, но тогда вам придется переделать договор. А именно дополнительно поручить ему закупить от вашего имени и за ваш счет материалы, а также выдать ему соответствующую доверенность (п. 1 ст. 971, п. 1 ст. 975 ГК РФ).

Так что будет проще купить, например, материалы самостоятельно (то есть напрямую без посредничества подрядчика), провести их в учете, передать физическому лицу — подрядчику, а НДС принять к вычету.

***

Внимательно смотрите, какие дополнительные компенсации вы платите физическим лицам — подрядчикам и связаны ли они с собственно договором. Если есть прямая связь, то с их налогообложением проблем не будет — учтете по налогу на прибыль, а про НДФЛ и страховые взносы с таких выплат даже не думайте. Но при двух условиях — эти компенсации должны быть предусмотрены вашим договором и подрядчик должен подтвердить каждый компенсируемый расход. ■

Конечно, далеко не все и не всегда этим правом пользуются. Ведь если сумма предоплаты незначительная, а поставка ожидается в этом же квартале, то гораздо проще заявить вычет налога уже при получении товаров (работ, услуг) по отгрузочному счету-фактуре. По суммам выходит то же самое, зато не нужно восстанавливать ранее принятый к вычету авансовый НДС (подп. 3 п. 3 ст. 170 НК РФ), регистрировать авансовый счет-фактуру в книге продаж, делать дополнительные проводки в бухучете.

Но если сумма аванса внушительная и вы видите, что по итогам квартала светит большой НДС к уплате, тут-то на помощь и приходят авансовые вычеты. Ориентируясь на разъяснения Минфина и налоговой службы, мы предлагаем вам посмотреть, в каких случаях авансовый вычет — кандидат на снятие, а в каких можно не бояться претензий со стороны проверяющих.

Когда нельзя предъявить к вычету НДС с аванса

Однозначно не стоит связываться с авансовым вычетом, если вы являетесь налоговым агентом по НДС, то есть:

<или>арендуете федеральное имущество, имущество субъектов РФ и муниципальное имущество у собственника, то есть у органа власти и управления (например, Росимущества) или органа местного самоуправления (например, комитета по управлению имуществом) (п. 3 ст. 161 НК РФ);

<или>приобретаете государственное или муниципальное имущество, не закрепленное за ГУПами, МУПами или соответствующими учреждениями (п. 3 ст. 161 НК РФ).

Есть судебное решение в пользу налогового агента, где суд сказал, что единственным условием для применения налоговым агентом вычета по НДС является наличие документа, подтверждающего уплату налога в бюджет, при условии, что товары (работы, услуги) приобретаются для операций, облагаемых НДС (Постановление ФАС ПО от 28.10.2008 № А65-610/2007-СА2-22). Но это решение единичное, и ориентироваться на него не нужно.

Когда рискованно принимать к вычету авансовый НДС

СИТУАЦИЯ 1. В вашем договоре нет условия о предварительной оплате

Вероятнее всего, контролирующие органы снимут такой вычет (п. 2 Письма Минфина России от 06.03.2009 № 03-07-15/39) даже при наличии безупречно оформленного счета-фактуры от продавца. Их основной аргумент — в п. 9 ст. 172 НК РФ прямо указано: «...вычеты... производятся... при наличии договора, предусматривающего перечисление [сумм предоплаты]...».

Совет

Если вычет с аванса получить все-таки хочется, составьте задним числом дополнительное соглашение к уже имеющемуся договору и пропишите в нем условие о предоплате.

СИТУАЦИЯ 2. Договор как единый документ не составлялся, а аванс вы перечислили на основании счета

Отказывая в вычете, налоговики будут ссылаться все на тот же п. 9 ст. 172 НК РФ, где упомянут договор. Однако в НК РФ ничего не сказано про форму договора. А между тем это не обязательно должен быть единый стандартный документ. Если продавец выставляет покупателю счет на предоплату, а тот его оплачивает, то считается, что (п. 1 ст. 160, п. 1 ст. 432, пп. 2, 3 ст. 434, ст. 435, п. 3 ст. 438 ГК РФ):

договор заключен;

условие о предоплате согласовано.

Совет

Рекомендуем сделать вот что:

<или>попросить продавца указать в счете, что товары (работы, услуги) оплачиваются авансом;

<или>составить договор в форме единого документа и прописать в нем условие о предоплате.

СИТУАЦИЯ 3. Аванс уплачен наличными деньгами или в безденежной форме (к примеру, товарами при бартерной сделке или векселем)

Минфин против вычета в этом случае, поскольку у вас не будет платежного поручения (п. 2 Письма Минфина России от 06.03.2009 № 03-07-15/39). То есть вычетом можно воспользоваться, только если предоплата сделана безналичными деньгами.

Но это по меньшей мере спорно. Ведь в п. 9 ст. 172 НК РФ говорится о документе, подтверждающем факт предоплаты. А какой конкретно это документ — не указано. При наличных расчетах таким документом вполне может быть кассовый чек, а при бартере или передаче векселя — акт приема-передачи товаров (работ, услуг) либо векселя. Есть и судебные решения, подтверждающие эту позицию (см., например, Постановление Восемнадцатого ААС от 03.05.2011 № 18АП-3563/2011). Да и вообще, из НК прямо не следует, что, в частности, при безденежных расчетах вычет авансового НДС неправомерен.

Однако во избежание возможных претензий лучше в описанной ситуации от вычета воздержаться.

Когда к вычету авансового НДС претензий быть не должно

СИТУАЦИЯ 1. В договоре прописано условие о предоплате, но конкретная сумма не указана

СИТУАЦИЯ 2. Вы по каким-то причинам отступили от договорного порядка выплаты аванса

К примеру, договором предусмотрена 100%-я предоплата, а вы перечислили аванс несколькими траншами, или наоборот.

Минфин не видит в этом ничего предосудительного (Письмо Минфина России от 24.07.2009 № 03-07-09/33). Главное, чтобы в договоре присутствовало условие об авансе, а как оно будет выполняться покупателем — дело десятое. Отметим, что в случае перечисления аванса несколькими траншами безопаснее иметь отдельные счета-фактуры на каждый платеж. Поэтому попросите продавца не включать все суммы в единый счет-фактуру.

СИТУАЦИЯ 3. Вы приобретаете товары (работы, услуги) через посредника

платежки на перечисление аванса от вас посреднику, а от посредника — продавцу;

договоры между вами и посредником, а также между продавцом и посредником, предусматривающие предоплату.

***

Если уж вы приняли НДС с аванса, не забудьте после получения отгрузочного счета-фактуры восстановить налог, ранее заявленный к вычету. ■

Е.О. Калинченко, экономист-бухгалтер

В какой момент зарплатный «аванс» признается в расходах упрощенца

Зарплату работникам нужно выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Соблюдают это требование организации так. Сначала выдают сотрудникам зарплату за первую половину месяца. Ее все привыкли называть авансом. А потом — за вторую, эту выплату обычно называют окончательным расчетом за месяц. Так поступают и работодатели-упрощенцы. Причем именно у компаний, применяющих «доходно-расходную» упрощенку, и возникает вопрос: в какой же момент можно признать в расходах зарплатный «аванс»? Собственно это название и вносит сумятицу, так как упрощенцы признают в расходах только погашенную задолженность, в том числе и по зарплате (оплаченные затраты), а не выданные авансы (подп. 1 п. 2 ст. 346.17 НК РФ).

Цена вопроса

Упрощенцы должны вести книгу учета доходов и расходов (утв. Приказом Минфина России от 31.12.2008 № 154н; ст. 346.24 НК РФ). Причем НК РФ налоговым регистром ее не называет. Однако ФНС это не смущает. По мнению налоговой службы, эта книга — самый настоящий налоговый регистр (разъяснение сотрудника ФНС России С.А. Тараканова на эту тему вы можете посмотреть в , 2011, № 5, с. 30). И следовательно, есть риск получить штраф за систематическое (два раза и более в течение календарного года) несвоевременное отражение в ней расходов на оплату труда (ст. 120 НК РФ).

Правомерность применения такого штрафа мы сейчас обсуждать не станем. А разберемся, как отразить зарплатный «аванс» в книге учета доходов и расходов так, чтобы даже повода для претензий к вам у инспектора не было.

Варианты учета

ВАРИАНТ 1. Зарплата за первую половину месяца признается расходом в момент выплаты

Сторонники этого варианта совершенно справедливо считают, что зарплата за первую часть месяца — это не аванс (предоплата за работу в будущем), а оплата труда работника за уже отработанную первую половину месяца.

И действительно, ТК РФ не устанавливает порядок расчета зарплаты за первую половину месяца. Поэтому эта часть будет именно зарплатой, как бы она ни определялась:

<или>исходя из фактически отработанных дней за период с 1-го по 15-е число месяца (расчетный способ);

<или>в твердой сумме либо как процент от оклада («авансовый» способ).

Таким образом, выдавая зарплату за первую половину месяца, организация погашает свою задолженность по оплате труда. А как известно, упрощенцы, применяющие «доходно-расходную» упрощенку, признают расходы на оплату труда именно в момент погашения задолженности (подп. 1 п. 2 ст. 346.17 НК РФ). Поэтому в книге зарплату отражают на дату ее выдачи из кассы (перечисления на счета работников в банке).

С этим вариантом учета согласились еще в 2004 г. московские налоговики (п. 6.1 Письма УФНС России по г. Москве от 31.12.2004 № 21-14/85240). Правда, в своем Письме они сделали такую оговорку: «...под авансом, как правило, подразумевается выплата заработной платы за фактически отработанные штатным работником организации полмесяца». Из этого многие сделали вывод, что эти разъяснения касались лишь расчетного способа определения суммы зарплаты за первую половину месяца. А что считают по этому поводу в Минфине?

Из авторитетных источников

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Упрощенцы с объектом налогообложения «доходы минус расходы» могут включать в расходы затраты на оплату труда в порядке, предусмотренном ст. 255 НК РФ (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). В соответствии с этой статьей к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. У упрощенца затраты на оплату труда признаются после их фактической оплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Таким образом, зарплата за первую половину месяца (независимо от способа ее расчета: исходя из фактически отработанного времени или без его учета — в процентах от оклада либо в твердой сумме) признается в расходах упрощенца на дату выплаты из кассы или перечисления на счета работников”.

ВАРИАНТ 2. Зарплата за первую половину месяца признается расходом на последнее число месяца

Этот вариант учета широко применяется упрощенцами, использующими «авансовый» способ расчета зарплаты за первую половину месяца. Одни отдают ему предпочтение по привычке. А другие убеждены, что задолженность по оплате труда возникает только после начисления заработной платы в конце месяца, а значит, до этого дня речь о ее погашении идти не может.

Как видим, специалисты Минфина России дают добро на применение первого варианта учета. Но означает ли это, что второй вариант вне закона? Мы решили уточнить в финансовом ведомстве, будет ли книга считаться заполненной неправильно, если зарплату за первую половину месяца отразить в ней в качестве расхода в последний день месяца. Вот какой ответ мы получили.

Из авторитетных источников

“По моему мнению, упрощенцы с объектом налогообложения «доходы минус расходы» могут отражать сумму выданной зарплаты за первую половину месяца в книге учета доходов и расходов и в конце месяца.

Таким образом, если выплата первой и второй части зарплаты за месяц и перечисление НДФЛ будут приходиться на один месяц, то все расходы по оплате труда можно отразить один раз в целом за месяц. Несколькими записями или же одной на всю сумму — с указанием реквизитов всех платежных документов”.

КОСОЛАПОВ Александр Ильич Минфин России

***

Как видим, право на жизнь имеют оба варианта признания зарплатного «аванса» в расходах. А значит, вы вольны выбирать тот вариант, который вам удобнее. ■

Е.О. Калинченко, экономист-бухгалтер

Покупка через посредника: бухучет, налоги у комитента и комиссионера

К услугам посредников прибегают не только тогда, когда нужно продать товары, но и тогда, когда их требуется купить. С этой целью может быть заключен договор комиссии. По такому договору комиссионер за вознаграждение обязуется приобрести товары для комитента от своего имени, но за его счет (п. 1 ст. 990 ГК РФ).

Поскольку комиссионер действует за счет комитента, последний обязан возместить комиссионеру расходы, непосредственно связанные с исполнением поручения (ст. 1001 ГК РФ). Несмотря на то что комиссионер действует от своего имени, приобретенные им товары — собственность комитента (п. 1 ст. 996, ст. 999 ГК РФ). Эти отличительные особенности договора комиссии позволяют выделить следующие общие принципы учета операций по приобретению товаров через комиссионера.

Особенности бухгалтерского учета и исчисления налога на прибыль

Объект учета

Порядок учета

у комиссионера

у комитента

в бухгалтерском учете

в налоговом учете

в бухгалтерском учете

в налоговом учете

Деньги, перечисленные комитентом комиссионеру для покупки товаров (материалов, основных средств)

В бухгалтерском учете как у комиссионера, так и у комитента все расчеты по договору комиссии будут отражаться с использованием счета 76 «Расчеты с разными дебиторами и кредиторами».

Особенности НДС-расчетов

Комиссионер, несмотря на наличие выставленных на его имя счетов-фактур, не имеет права на вычет сумм НДС:

по товарам, приобретенным по поручению комитента, в том числе с авансов, перечисленных поставщику;

по возмещаемым комитентом расходам, в том числе с авансов в счет их оплаты.

Ведь он не становится собственником приобретенных в рамках договора комиссии товаров.

Что касается комитента, то у него больше всего сложностей возникает с документальным подтверждением вычетов по НДС. Так как счета-фактуры по товарам, возмещаемым расходам (а также авансам в счет оплаты товаров и расходов) выставляются на имя комиссионера. И чтобы комитент смог принять к вычету НДС по ним, комиссионеру нужно правильно перевыставить эти счета-фактуры на имя комитента.

Как комиссионер должен это сделать, в налоговом законодательстве не говорится. Однако технику заполнения таких документов подробно расписали налоговики (Письмо ФНС России от 04.02.2010 № ШС-22-3/85@). Заметим, что она согласована с Минфином. Перевыставляя счет-фактуру для комитента, комиссионер должен продублировать в нем показатели счета-фактуры, полученного от поставщика. Особое внимание нужно обратить на следующие строки.

Строка счета-фактуры

Сведения, отражаемые в счете-фактуре

полученном комиссионером

выставленном комиссионером

1

Дата выписки счета-фактуры поставщиком и номер в соответствии с нумерацией у поставщика

Дата выписки счета-фактуры поставщиком и номер в соответствии с нумерацией у комиссионера

2, 2а и 2б

Наименование, адрес, ИНН и КПП поставщика

Наименование, адрес, ИНН и КПП поставщика

5

Номер и дата платежки на перечисление предоплаты поставщику

1. Номер и дата платежки на перечисление предоплаты поставщику 2. Номер и дата платежки на перечисление аванса комиссионером комитенту

6, 6а и 6б

Наименование, адрес, ИНН и КПП комиссионера

Наименование, адрес, ИНН и КПП комитента

Если следовать указаниям налоговиков, то получается, что перевыставленный счет-фактура будет составлен формально от имени поставщика товаров и лишь подписан комиссионером. Если комитента такой документ смущает, можно попросить комиссионера дополнить счет-фактуру своими реквизитами (Письмо Минфина России от 07.02.2011 № 03-07-09/04). Главное — не нарушить последовательность расположения обязательных реквизитов счета-фактуры (Письмо Минфина России от 23.04.2010 № 03-07-09/26). Для указания наименования, адреса, ИНН и КПП комиссионера можно, например, ввести дополнительные строки 7, 7а и 7б после строк, предусмотренных для указания данных о покупателе.

Особые требования у проверяющих и к составу документов, подтверждающих НДС-вычеты комитента с уплаченных авансов. Ведь авансовый счет-фактуру поставщик выставит на имя комиссионера. Так как для поставщика покупателем является именно комиссионер (ст. 990 ГК РФ). И, по мнению финансистов и налоговиков, для подтверждения вычета авансового НДС комитенту необходимы (Письмо Минфина России от 02.10.2009 № 03-07-11/246; Письмо ФНС России от 04.02.2010 № ШС-22-3/85@):

перевыставленный комиссионером на имя комитента авансовый счет-фактура, полученный от поставщика;

А теперь давайте на примере разберемся с бухгалтерским и налоговым учетом у комиссионера и комитента.

Пример. Бухгалтерский и налоговый учет операций по договору комиссии на приобретение материалов

/ условие / ООО «Комитент» и ООО «Комиссионер» заключили договор комиссии на покупку материалов на сумму 236 000 руб. (в том числе НДС 36 000 руб.). Комиссионное вознаграждение составляет 18 880 руб. (в том числе НДС 2880 руб.). Договором предусмотрено перечисление аванса в счет вознаграждения в размере 50%.

По условиям договора ООО «Комиссионер» участвует в расчетах. Деньги для покупки материалов, а также аванс в счет вознаграждения ООО «Комитент» перечислило на счет комиссионера 18 апреля 2011 г.

19 апреля 2011 г. ООО «Комиссионер» заключило договор на покупку материалов на условиях предоплаты по стоимости, указанной комитентом. В этот же день ООО «Комиссионер» оплатило материалы авансом, известило ООО «Комитент» о перечислении предоплаты и передало ему перевыставленный от своего имени авансовый счет-фактуру поставщика материалов с приложением копий договора на покупку, авансового счета-фактуры поставщика и платежки на перечисление аванса.

22 апреля 2011 г. ООО «Комиссионер» купило материалы у поставщика, о чем в этот же день известило ООО «Комитент». На склад комиссионера материалы были доставлены транспортной компанией. Стоимость ее услуг составила 11 800 руб. (в том числе НДС 1800 руб.) и была оплачена в тот же день.

ООО «Комиссионер» передало ООО «Комитент» материалы и перевыставленный счет-фактуру поставщика 25 апреля 2011 г.

25 апреля 2011 г. ООО «Комиссионер» передало комитенту отчет с приложением оправдательных документов, включая перевыставленный счет-фактуру на услуги доставки. ООО «Комитент» утвердило отчет комиссионера в тот же день.

ООО «Комиссионер» и ООО «Комитент» произвели окончательный расчет 27 апреля 2011 г.

/ решение /1. Учет у комиссионера.

В бухгалтерском учете ООО «Комиссионер» будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату получения денег от комитента (18.04.2011)

Получены от комитента деньги на исполнение поручения

51 «Расчетный счет»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом за приобретаемые материалы»

236 000

Получен аванс в счет вознаграждения (18 880 руб. х 50%)

51 «Расчетный счет»

76, субсчет «Расчеты с комитентом по полученным авансам»

9 440

Начислен НДС с аванса в счет вознаграждения (9440 руб. / 118 х 18)

76, субсчет «НДС с полученных авансов»

68 «Расчеты по налогам и сборам», субсчет «НДС»

1 440

У комиссионера, который по условиям договора не получает предоплату в счет вознаграждения, двух последних проводок не будет

На дату перечисления предоплаты поставщику материалов (19.04.2011)

Перечислена предоплата поставщику материалов

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»

51 «Расчетный счет»

236 000

На дату получения материалов от поставщика (22.04.2011)

Приняты на забалансовый учет материалы для комитента

002 «Товарно-материальные ценности, принятые на ответственное хранение»

236 000

Во всех документах поставщик будет указывать в качестве покупателя комиссионера. Комитент может фигурировать в документах лишь как грузополучатель, если товар доставляется непосредственно ему

Отражена задолженность перед поставщиком, подлежащая погашению за счет комитента

76, субсчет «Расчеты с комитентом за приобретаемые материалы»

60 «Расчеты с поставщиками и подрядчиками»

236 000

Зачтен перечисленный поставщику аванс

60 «Расчеты с поставщиками и подрядчиками»

60, субсчет «Авансы выданные»

236 000

Оплачены услуги транспортной компании по доставке материалов

60, субсчет «Расчеты по доставке товаров»

51 «Расчетный счет»

11 800

Отнесены на счет комитента затраты по доставке материалов

76, субсчет «Расчеты с комитентом по вознаграждению и возмещению расходов»

60, субсчет «Расчеты по доставке товаров»

11 800

На дату передачи материалов комитенту (25.04.2011)

Списаны с забалансового учета переданные комитенту материалы