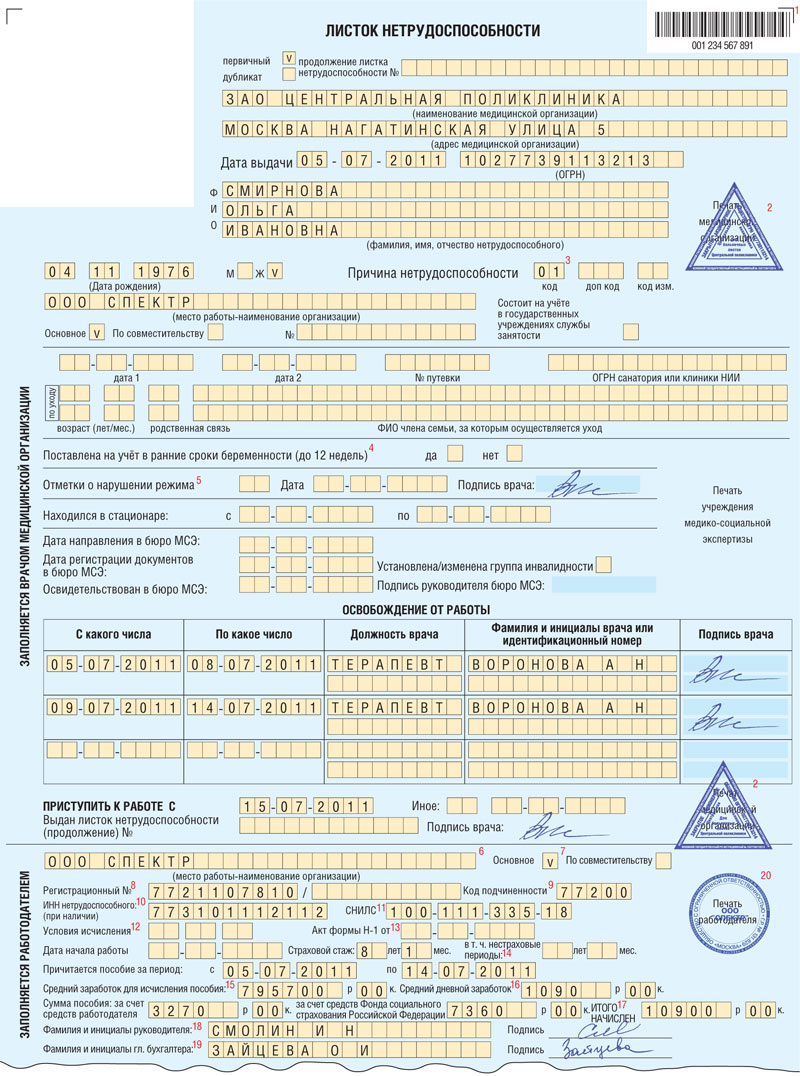

Разрабатывая новую форму листка нетрудоспособности, ФСС исходил из того, что в дальнейшем больничные будут проходить компьютерное сканирование. Поэтому значительная часть информации теперь кодируется (например, причина нетрудоспособности, отметки о нарушении режима). И врачи, и работодатели должны заполнять больничный капиллярными, гелевыми или перьевыми ручками с черными чернилами. Заполнять ячейки нужно начиная с первой, только заглавными печатными буквами, не выходя за границы ячейки и не соприкасаясь с ними. Можно использовать при заполнении и печатающие устройства, но без специальной программы это сделать проблематично (п. 56, п. 65 нового Порядка). Пробелы между словами в строках ставят обязательно. В пустых ячейках не ставят прочерки, их просто не заполняют.

Посмотрим, на что еще нужно обращать внимание в разделе, заполняемом врачом, чтобы не было проблем с возмещением пособия из ФСС, а также как правильно заполнить свою часть больничного.

Проверяем часть, заполненную врачом

После того как работник принесет вам больничный, его, как и раньше, нужно тщательно проверить.

Если работник заболел 1 июля 2011 г. или позднее, то выплачивать ему пособие вы можете только по больничному нового образца (п. 4 Приказа № 347н). Если он представит вам больничный старого образца, то потребуйте, чтобы он переоформил его на новый.

Если же листок нетрудоспособности старого образца был выдан 30 июня 2011 г. и ранее, то переоформлять его на больничный нового образца работнику не нужно. Вы смело можете назначать и выплачивать ему пособие (Информация ФСС РФ от 01.07.2011).

Правда, заболевший в июне работник может принести больничный нового образца, если:

ему выдадут дубликат испорченного или потерянного больничного, выписанного в июне;

в июле ему выдадут листок нетрудоспособности, который будет продолжением больничного, открытого в июне.

Такие больничные можете оплачивать без колебаний.

В разделе больничного, заполняемом врачом, теперь не должно быть исправлений (п. 56 нового Порядка). На старом бланке врач мог делать не более двух исправлений (п. 58 старого Порядка).

Если работник принесет больничный с исправлениями, то оплачивать его нельзя. Направьте сотрудника к врачу за новым листком нетрудоспособности.

Для указания наименования организации на бланке нового образца отведено всего 29 ячеек. Но сокращенное наименование организации-работодателя может состоять из большего количества букв. В этом случае выходить за границы ячеек нельзя. ФСС своим Письмом разъяснил, как правильно заполнить строку «Место работы-наименование организации» в этом случае (п. 2 Письма ФСС РФ от 15.07.2011 № 14-03-11/15-7481). В соцстрахе нам посоветовали и другие возможные варианты.

Из авторитетных источников

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Если для сокращенного наименования организации ячеек окажется недостаточно, можно вписать его без указания организационно-правовой формы организации (ОАО, ООО и т. п.). Если название все равно не помещается, то можно указать корректное сокращенное наименование, даже не предусмотренное уставными документами, а через дробь указать регистрационный номер страхователя в ФСС РФ”.

С учетом того, что регистрационный номер в ФСС составляет 10 знаков, корректное сокращенное наименование организации не должно быть более 18 знаков.

Пример. Образец сокращения наименования организации и его оформления приказом

/ условие / Согласно учредительным документам:

полное наименование организации — «Открытое акционерное общество “Сибирский завод строительных материалов”»;

сокращенное наименование организации — «ОАО “Сибирский завод строительных материалов”».

/ решение / Для заполнения больничного организация решила применять следующее сокращенное наименование:

С

И

Б

З

-

Д

С

Т

Р

О

Й

М

А

Т

Е

Р

И

А

Л

.

При таком сокращении через дробь в больничном можно указать и регистрационный номер организации в ФСС.

Приказ об установлении сокращенного наименования для заполнения больничных можно оформить так.

Открытое акционерное общество «Сибирский завод строительных материалов»

ПРИКАЗ № 33

18 июля 2011 г.

г. Новосибирск

В связи с введением с 1 июля 2011 г. нового бланка листка временной нетрудоспособности

ПРИКАЗЫВАЮ:

1. Установить для заполнения листка нетрудоспособности следующее сокращенное наименование организации: СИБ З-Д СТРОЙМАТЕРИАЛ. 2. Главному бухгалтеру уведомить о данном наименовании отделение ФСС. 3. Начальнику отдела кадров довести данное наименование до сведения всех работников организации.

Генеральныйдиректор

И.К. Жинжин

С приказом ознакомлены:

Главныйбухгалтер

И.М. Золотарев

Начальникотделакадров

Е.А. Аринина

Если работодатель — предприниматель, то в строке «Место работы-наименование организации» указывают:

аббревиатуру «ИП»;

его фамилию и инициалы с пробелом в одну ячейку, точки рядом с инициалами ставить не нужно.

Например, индивидуальный предприниматель Соколов Олег Иванович будет записан так:

И

П

С

О

К

О

Л

О

В

О

И

.

Теперь врач всегда указывает, является ли место работы основным (п. 58 нового Порядка).

На старом бланке такая отметка делалась, только если работник трудился у нескольких работодателей и врач одновременно выдавал несколько больничных (п. 60 старого Порядка).

Если больничный выдан для представления работодателю, у которого работник работает внешним совместителем, в строке «По совместительству № » должна стоять отметка «v» и должен быть указан номер листка нетрудоспособности, выданного для представления по основному месту работы (п. 58 нового Порядка).

Как нам разъяснили в Фонде социального страхования РФ, врач, как и раньше, выдаст больничный лист для работы по совместительству, если его об этом попросит работник.

Из авторитетных источников

“По-прежнему врач обязан выдать два листка нетрудоспособности, если на день наступления страхового случая работник работал у двух работодателей”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Заполняем свою часть больничного

После того как вы убедились, что врач заполнил свою часть листка нетрудоспособности правильно, можете приступать к заполнению своей.

В этот раздел листка нетрудоспособности, как и раньше, можно вносить исправления (п. 65 нового Порядка). Но для этого нельзя использовать корректирующие средства. Как внести исправления, чтобы у проверяющих из ФСС не было претензий, нам рассказали в ФСС РФ.

Из авторитетных источников

“Если работодатель допустил ошибку при заполнении своей части листка нетрудоспособности, то для ее исправления ошибочную запись нужно аккуратно зачеркнуть. А правильную запись взамен ошибочной сделать на оборотной стороне бланка листка нетрудоспособности. Для этого нужно написать название строки, рядом написать правильные данные и подтвердить записью «исправленному верить», подписями руководителя и главного бухгалтера и печатью организации”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Расчет пособия вы делаете на отдельном листке, который прилагаете к листку нетрудоспособности (п. 67 нового Порядка). На старом бланке больничного содержалась почти вся информация, необходимая для расчета. На новом ее недостаточно. Вот что нам рассказали в ФСС РФ.

Из авторитетных источников

“Расчет пособий по временной нетрудоспособности, по беременности и родам на отдельном листке можно составить в произвольной форме. Он должен быть обязательно подписан руководителем и главным бухгалтером и заверен печатью организации”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Составить расчет можно так.

Общество с ограниченной ответственностью «Спектр»

«22» июля 2011 г.

г. Москва

Расчет пособия по временной нетрудоспособности (приложение к листку временной нетрудоспособности № 001234567891 от 05.07.2011, выданному Смирновой Ольге Ивановне)

Расчетный период: 2009 и 2010 гг. Размер пособия в зависимости от страхового стажа работника: 100%. 1. Заработок работника за расчетный период.

Год

Заработок (руб.)

Предельная величина, на которую начислялись взносы (руб.)

2009

387 200

415 000

2010

408 500

415 000

Итого средний заработок за 2009—2010 гг. для исчисления пособия — 795 700 руб.

2. Средний дневной заработок работника за 2009—2010 гг.: (387 200 руб. + 408 500 руб.) / 730 = 1090 руб.

3. Расчет суммы пособия.

Общее количество календарных дней нетрудоспособности

Количество дней, оплачиваемых за счет работодателя

Количество дней, оплачиваемых за счет ФСС

Размер дневного пособия в зависимости от стажа (руб.)

Максимальный размер дневного пособия (руб.)

Сумма пособия за счет средств работодателя (руб.)

Сумма пособия за счет средств ФСС (руб.)

Сумма начисленного пособия (руб.)

10 (с 5 по 14 июля 2011 г.)

3

7

1090 (1090 х 100%)

1136,99 (830 000 / 730 дн. х 100%)

3270 (1090 х 3 дн.)

7630 (1090 х 7 дн.)

10 900 (3270 + 7630)

Директор

И.Н. Смолин

Главныйбухгалтер

О.И. Зайцева

М.П.

Мы спросили в ФСС РФ, какие суммы указывать в строках «Средний заработок для исчисления пособия» и «Средний дневной заработок» нового больничного листа, если общая сумма выплат в пользу работника не превышает МРОТ за каждый месяц расчетного периода. А также поинтересовались, какую сумму пособия теперь нужно указывать в строке «ИТОГО начислено» больничного — с учетом НДФЛ или без.

То есть в нашем примере это вся сумма пособия 10 900 руб.

Часть больничного, заполняемую организацией, теперь должен подписывать не только главный бухгалтер, но и руководитель. Также на ней нужно поставить печать (п. 66 нового Порядка).

Иногда полномочия, связанные с приемом на работу и увольнением сотрудников, а также все другие кадровые вопросы возлагаются на одного из менеджеров компании (например, на директора по персоналу, заместителя по персоналу). Кроме того, такие полномочия могут быть возложены на руководителя филиала организации. Могут ли эти лица подписывать больничные за руководителя, нам разъяснили в ФСС.

Из авторитетных источников

“В строках «Фамилия и инициалы руководителя» и «Фамилия и инициалы гл. бухгалтера» должны быть указаны только их фамилии и инициалы, поскольку ответственность за правильное расходование средств обязательного социального страховании несут руководитель организации и главный бухгалтер. Если же это больничный, представленный работником филиала организации, расположенного в той же или в другой местности, то в этой строке должны быть указаны фамилии директора и бухгалтера филиала (ст. 55 ГК РФ; п. 9 Письма ФСС РФ от 15.07.2011 № 14-03-11/15-7481)”.

Строку «Дата начала работы» нужно заполнять в единственном случае — если трудовой договор с заболевшим человеком был аннулирован (п. 66 нового Порядка). Напомним, что работодатель может аннулировать трудовой договор, если работник не приступил к работе в установленный срок или на следующий рабочий день после подписания договора (ст. 61 ТК РФ). Аннулированный трудовой договор считается незаключенным, и у работодателя и работника не возникает никаких прав и обязанностей по отношению друг к другу. Но если человек не приступил к работе из-за болезни или травмы, то на основании листка нетрудоспособности ему нужно выплатить пособие по временной нетрудоспособности со дня, когда он должен был приступить к работе, до дня аннулирования трудового договора, но не более чем за 75 календарных дней (ч. 2 ст. 5, ч. 4 ст. 6 Закона № 255-ФЗ).

Если же в аналогичной ситуации работодатель согласен подождать, пока работник после выздоровления выйдет на работу, и не аннулирует трудовой договор с ним, то эту графу заполнять не нужно.

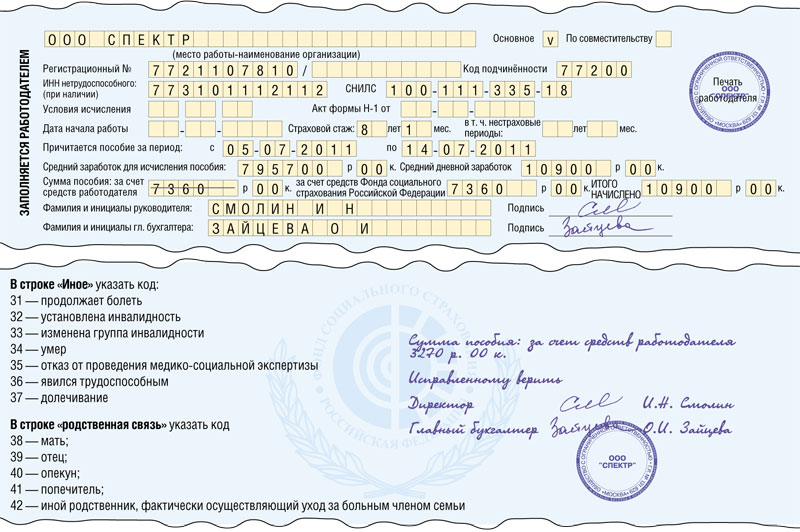

Предлагаем вашему вниманию образец нового больничного. Красными цифрами обозначены строки, к которым далее даны пояснения по заполнению.

1) Номер больничного.

2) Оттиск печати медицинской организации не должен попадать на ячейки.

3) Врач указывает причину нетрудоспособности в закодированном виде. Помните, что от причины нетрудоспособности зависят продолжительность выплаты и размер пособия.

5) В закодированном виде врач указывает вид нарушения режима. В зависимости от причины нарушения руководитель принимает решение о снижении размера пособия (ст. 8 Закона № 255-ФЗ). Если нарушений режима не было, указанные ячейки не будут заполнены.

6) Указываете наименование организации. Его лучше указать точно так же, как оно указано врачом. По мнению ФСС, его можно также подтвердить ИНН (п. 8 Письма ФСС РФ от 15.07.2011 № 14-03-11/15-7481). Но в этом нет смысла, если вы укажете регистрационный номер вашей организации в ФСС РФ.

7) Делаете отметку о том, основное это место работы или совместительство.

8) Вписываете регистрационный номер вашей организации в ФСС РФ.

9) Вписываете пятизначный код вашего отделения ФСС.

10) Указываете ИНН работника при его наличии, если больничный выдан для выплаты пособия по временной нетрудоспособности. Не заполняете, если у работника нет ИНН, а также если больничный выдан в связи с беременностью и родами (код причины нетрудоспособности — 05).

11) Указываете номер пенсионного свидетельства работника.

12) Указываете один или несколько кодов (с 43 по 51) условия, влияющего на исчисление пособия. Если таких условий нет, то ячейки не заполняйте.

13) Заполняете, если временная нетрудоспособность работника наступила в результате несчастного случая на производстве (код причины нетрудоспособности — 04).

15) Указываете общую сумму выплат, с которой были начислены страховые взносы, за расчетный период, но не более предельной величины выплат, на которую начислялись взносы. Если у работника за расчетный период не было заработка или если средний заработок за месяц этого периода ниже МРОТ на день наступления страхового случая (ч. 1.1 ст. 14 Закона № 255-ФЗ), в этой строке указываете сумму фактических выплат работнику.

16) Указываете средний дневной заработок работника, полученный путем деления суммы из строки «Средний заработок для исчисления пособия» на 730.

17) Указываете сумму пособия по временной нетрудоспособности с учетом НДФЛ.

18) Указываете фамилию и инициалы руководителя организации (его зама или руководителя обособленного подразделения) с пробелом в одну ячейку. Точки рядом с инициалами ставить не нужно.

19) Указываете фамилию и инициалы главного бухгалтера с пробелом в одну ячейку. Точки рядом с инициалами ставить не нужно.

Только бухгалтеры успели адаптироваться к новому порядку расчета соцстраховских пособий, как подоспели новый больничный и новый порядок его заполнения. Пусть он и не особо сложный, но требует внимательности и аккуратности. Но если вы в чем-то ошиблись в своей части, отказать в возмещении пособия ФСС не вправе, ведь можно внести исправления в больничный и предъявить сумму пособия к возмещению снова. ■

ВЕЛЬМЯЙКИН Сергей Федорович

Директор Правового департамента Минздравсоцразвития России

Окончил Московский государственный социальный университет В 1996—2004 гг. — ведущий специалист, главный специалист, начальник отдела, заместитель начальника Правового департамента Пенсионного фонда РФ C 2004 г. — заместитель директора, директор Правового департамента Министерства здравоохранения и социального развития РФ

Беседовали корреспондент ГК А.В. Хорошавкина и корреспондент компании «Консультант Плюс» А.В. Епифанова

Больничные и детские пособия — на отдельную карту

Наш собеседник — директор Правового департамента Минздравсоцразвития России — отвечает на вопросы читателей о планах ведомства по реформированию трудовых отношений, социального страхования и пенсионной системы.

Сергей Федорович, какие поправки Минздравсоцразвития России подготовило в Трудовой кодекс?

С.Ф. Вельмяйкин: В апреле мы внесли в Правительство поправки в гл. 49 Трудового кодекса, регулирующую труд надомников. Дело в том, что само определение надомного труда — выполнение работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых за свой счет (ст. 310 ТК РФ) — сегодня устарело.

При бурном развитии информационных технологий появляются новые формы трудовых отношений, когда сотрудник, работая вне территории работодателя, занят в нематериальном производстве. Дистанционная занятость удобна и работникам, и работодателям. Работники получают возможность работать, не покидая дома. А работодатели могут привлечь работников, не обеспечивая их рабочими местами.

Поэтому мы хотим изменить определение надомного труда: работниками, выполняющими работу дистанционно, считаются лица, заключившие с работодателем трудовой договор о выполнении трудовой функции вне производственных помещений и территории работодателя. Независимо от того, работает ли надомник на дому или в другой местности, на него распространяются все гарантии трудовых прав, в том числе право на оплачиваемый отпуск. А после принятия этих поправок Минздравсоцразвития собирается определить особенности порядка проведения аттестации рабочих мест по условиям труда надомников.

Второй разработанный Минздравсоцразвития законопроект — о внесении изменений в статьи 168 и 169 ТК РФ — сейчас проходит согласование в других ведомствах. Поправки связаны с возмещением работникам командировочных расходов и расходов при переезде в другую местность. Размер возмещения таких расходов федеральным госслужащим будет устанавливать Правительство РФ, региональным и муниципальным служащим — исполнительные органы власти субъектов РФ и муниципальных образований. Размер возмещения командировочных расходов и расходов на переезд работников остальных организаций будет определяться их коллективными договорами или локальными нормативными актами. Но их размер не должен быть ниже, чем определенный Правительством РФ для федеральных госслужащих.

А третий наш законопроект, который недавно стал законом (Федеральный закон от 18.07.2011 № 238-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации»), направлен на то, чтобы создать механизмы экономического стимулирования работодателей к улучшению условий и охраны труда. В европейских странах реализована принятая в 1989 г. рамочная Директива 89/391/EC. Она определяет методологию выявления, оценки и управления профессиональными рисками на рабочих местах. Мы хотим, чтобы эта методология применялась и в России. Например, для ранжирования по уровню профессионального риска организаций, профессий, видов экономической деятельности, отраслей и территорий. В зависимости от этого будут устанавливаться размеры страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

С 2010 г. некоторым категориям страхователей установлены пониженные тарифы взносов на обязательное социальное страхование, в том числе пенсионное. Будет ли Пенсионный фонд компенсировать часть страховых взносов работникам, занятым у работодателей-льготников?

Но в будущем, я думаю, вместо льготных тарифов страховых взносов мы перейдем к выделению работодателям, ведущим определенные виды экономической деятельности, из федерального бюджета целевых субсидий на уплату страховых взносов.

Планируется ли увеличить или отменить предельный размер выплат работнику для целей начисления страховых взносов?

С.Ф. Вельмяйкин: Предельную величину базы планируется регулярно индексировать на индекс роста средней заработной платы в стране.

Если же ее повысить более существенно или даже отменить, это, конечно, увеличит доходную часть пенсионной системы. Но это увеличит и нагрузку на фонд оплаты труда организаций. А рост доходов ПФР будет снивелирован ростом обязательств перед получателями пенсий.

Президент РФ в Бюджетном послании на 2011—2013 гг. указал на необходимость разработки программы долгосрочного развития пенсионной системы. Одна из ее основных задач — не повышая ставок взносов, обеспечить социально приемлемый уровень пенсий — не менее 40% заработка, на который начислялись страховые взносы за весь трудовой период. Какие вы видите пути решения этой задачи?

С.Ф. Вельмяйкин: Сейчас в России используется солидарный коэффициент замещения: соотношение среднего для всех получателей размера пенсии и средней заработной платы в экономике за один и тот же период. В конце 2009 г. его значение составляло в целом по стране 35,3% (в 20 регионах — от 30 до 40%, в 55 регионах — более 40%). В 2010 г. значение солидарного коэффициента замещения увеличилось до 38,4%. Но в будущем его снижение, к сожалению, возобновится. К 2050 г. он составит лишь 22%. Без постепенного увеличения тарифа страховых взносов остановить этот процесс невозможно. Нас мог бы спасти только резкий рост рождаемости и увеличение миграции.

А рассчитывать пенсии по европейскому коэффициенту — отношение пенсии к заработку пенсионера за все годы его работы — мы сможем только с 2032 г., пока нам просто не хватает данных для этого. В 2032 г. значение этого коэффициента, по нашим прогнозам, будет равно 34%, но к 2050 г. снизится до 32%. Впрочем, и в Европе коэффициент замещения 40% установлен только для типичных получателей, имеющих трудовой стаж не менее 30 лет. А у тех, кто выходит на пенсию, не отработав 30 лет, коэффициент замещения ниже. У нас трудовой стаж менее 30 лет имеют 23% пенсионеров.

Повысить пенсии или хотя бы предотвратить их снижение помог бы механизм защиты пенсионных накоплений. Планируется ли установить минимальный уровень доходности по пенсионным накоплениям, хотя бы не ниже уровня инфляции?

С.Ф. Вельмяйкин: Просто прописать в законе минимальный уровень доходности по пенсионным накоплениям невозможно. Но наше ведомство подготовило предложения по защите пенсионных накоплений. Например, выбор уровня риска инвестиционного портфеля будет ограничен в зависимости от возраста будущего пенсионера: чем меньше времени осталось до выхода на пенсию, тем в менее рискованные инструменты можно будет вкладывать средства. А при падении стоимости пенсионных накоплений из-за финансового кризиса более чем на 20% пенсионный фонд, где хранятся средства пенсионеров, обязан будет восстановить их стоимость в течение 2 лет. В эти 2 года пострадавшие граждане не смогут получать выплаты на накопительную часть пенсии, зато их средства не обесценятся.

Вы говорили о том, что 23% пенсионеров выходят на пенсию, не проработав 30 лет. Как предполагается реформировать систему досрочных трудовых пенсий по старости?

С.Ф. Вельмяйкин: Еще 9 лет назад Минэкономразвития внесло в Госдуму два законопроекта, по которым досрочные пенсии переводятся из общей распределительной пенсионной системы в отдельные профессиональные системы. Но эти законопроекты были приняты только в первом чтении. Депутаты их отложили и больше не рассматривали.

Будет ли повышаться пенсионный возраст?

С.Ф. Вельмяйкин: Думаю, в этом нет смысла. Численность населения сокращается, и число работников, за которых уплачиваются страховые взносы, тоже становится меньше. Поэтому повышение возрастной границы выхода на пенсию принесет положительной эффект только на очень короткий период. А в долгосрочной перспективе повышение пенсионного возраста только усугубит дефицит Пенсионного фонда. Ведь чем больше взносов перечислено за работника, тем больше размер его будущей пенсии. И при повышении пенсионного возраста, хотя люди и будут работать дольше, обязательства Пенсионного фонда перед ними тоже увеличатся.

Насколько реальна передача органам ФСС РФ полномочий работодателей по назначению и выплате работникам пособий по временной нетрудоспособности и в связи с материнством?

С.Ф. Вельмяйкин: Такая возможность сейчас прорабатывается. Расчет и выплата пособий территориальными органами ФСС позволит сделать этот механизм более прозрачным. Кроме того, получать пособия смогут все граждане, в том числе и тогда, когда организация-работодатель к моменту обращения за пособием перестала существовать.

В 2012 и 2013 гг. в пилотном проекте будут участвовать еще несколько регионов. А на всей территории России назначение и выплату пособий без участия работодателя мы собираемся начать с 2014 г. С этого года ФСС должен перейти на казначейскую систему исполнения бюджета.

Обязан ли работодатель ознакомить работников с графиком отпусков

/ суть обсуждения / Работодатель не позднее чем за 2 недели до нового года обязан утвердить график отпусков на следующий год (ст. 123 ТК РФ). Бывает, что работодатель утвердил график отпусков, но не поставил о нем в известность работников. И только за 2 недели до начала отпуска уведомил работника о дате начала отпуска. Один из наших читателей поинтересовался, обязан ли работодатель знакомить работников под роспись с этим графиком после его утверждения и может ли работник отказаться уходить в отпуск по графику, если он не был в курсе планов начальства.

/ анализ ситуации / В ТК РФ сказано лишь то, что работодатель должен известить каждого работника об отпуске под роспись не позднее чем за 2 недели до его начала (ст. 123 ТК РФ).

Вместе с тем график отпусков — это документ, принимаемый работодателем в порядке, установленном для локальных нормативных актов, и обязательный как для работника, так и для работодателя (ст. 372, ст. 123 ТК РФ). И, как известно, работодатель обязан знакомить работников под роспись с документами, непосредственно связанными с их трудовой деятельностью (ст. 22 ТК РФ). Ведь пока работодатель не доведет до сведения работника содержание документа, он не будет обязательным для работника и работник не может его исполнять. Это нам подтвердили и в Роструде.

Из авторитетных источников

АНОХИН Алексей Васильевич

Начальник Правового управления Федеральной службы по труду и занятости

“График отпусков — это локальный нормативный акт, обязательный для принятия и исполнения как работодателем, так и работниками (ст. 123 ТК РФ). Это означает, что ни работодатель, ни работник не вправе в одностороннем порядке изменить установленное графиком время ухода в отпуск. Работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью (ст. 22 ТК РФ). В связи с этим утвержденный график отпусков доводится до сведения всех работников. В случае если работника не устраивает время отпуска, установленное в графике, он может попросить работодателя изменить его. С согласия работника время ухода в отпуск может быть изменено и по инициативе работодателя”.

То есть работодатель обязан ознакомить каждого работника с графиком отпусков любым удобным способом, но желательно под роспись.

А вот отказаться уходить в отпуск и письменно потребовать перенести его на другой срок работник может, только если работодатель (ст. 124 ТК РФ):

<или>письменно уведомил его о начале отпуска позднее чем за 2 недели до его начала;

<или>выплатил ему отпускные позже чем за 3 дня до начала отпуска.

Кроме того, могут отказаться уйти в отпуск работники, которые имеют право на предоставление отпуска в удобное для них время, если при составлении графика отпусков работодатель не учел их пожелания. В частности, это (ст. 123 ТК РФ):

Если вам не нужны конфликты с работниками, то ознакомьте их с графиком отпусков после его утверждения. Ведь это сделать не сложно. И не нужно бояться, что сотрудники начнут возмущаться. Какие работодатель установит сроки ухода работников в отпуск, в такие работники обязаны будут уходить в него (кроме нескольких исключений). Но у работников хотя бы появится возможность спланировать отпуск заранее (купить билеты и путевки).

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами (ст. 255 НК РФ), то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором (ст. 255, п. 21 ст. 270 НК РФ).

Вывод

Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

указать в трудовом (коллективном) договоре с работником;

назначать (платить) за труд.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФЛ (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...»; подп. 6 п. 1 ст. 208, ст. 255 НК РФ).

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «...размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательства (ст. 5.27 КоАП РФ).

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работу (статьи 189, 192 ТК РФ).

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

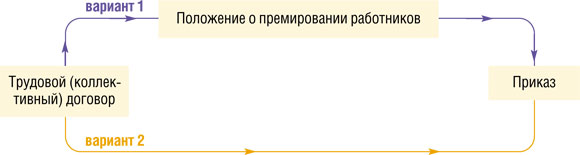

Безопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

<или>в трудовых (коллективных) договорах;

<или>в положении о премировании работников и дать отсылку на это положение в трудовом (коллективном) договоре.

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «...премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом...».

Положение о премировании

Условия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

I. Общие положенияВ этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премированияВ этом разделе определяете виды премий: ежемесячные, квартальные и т. д., а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности.. 2.2.2. Для работников бухгалтерии: _____________К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций.. 2.2.3. ... 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. ... 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премийДанный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; — ... 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премированияЗа истекшим месяцем, кварталом, полугодием., направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положенияОпределите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________К примеру, на главного бухгалтера организации..

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под роспись (ст. 22 ТК РФ). А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характера

А что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договоре (п. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796).

Чтобы премию однозначно можно было квалифицировать как выплату за труд и чтобы не давать налоговикам повода исключить ее из налоговых расходов, необходимо избегать таких формулировок, как, например, «премия по случаю 50-летия работника и за многолетний добросовестный труд». Ведь такая формулировка сразу вызовет у проверяющих много вопросов. Лучше назначить премию юбиляру просто «за многолетний и добросовестный труд».

***

Чтобы не спорить с налоговыми органами, все премии лучше оформлять как выплаты за труд, а условия их назначения прописывать в трудовом, коллективном договоре или в отдельном Положении. Да и найти красивое обоснование, чтобы выплатить премию к празднику или юбилею работника, совсем не сложно. ■

Е.О. Калинченко, экономист-бухгалтер

Модернизация полностью самортизированных ОС

Возобновляем начисление налоговой амортизации линейным методом

Даже если ваше ОС из тех, что, как говорится, создано на века, рано или поздно перед вами встанет вопрос о необходимости его восстановления (ремонта, модернизации, реконструкции). Ведь со временем детали ОС если и не сломаются, то уж наверняка сильно износятся.

Учет расходов на ремонт сложностей не вызывает. Чего не скажешь о затратах на модернизацию. Их нужно относить на налоговые расходы через амортизацию. Требование это в общем-то простое. Только вот выполнить его бухгалтеру бывает нелегко. Особенно если модернизировано было полностью самортизированное ОС, срок полезного использования (СПИ) которого истек. Ведь как в такой ситуации возобновлять начисление амортизации при линейном методе, в НК РФ прямо не сказано.

Анализ «амортизационных» норм гл. 25 НК РФ, разъяснений Минфина и арбитражной практики позволяет выделить несколько способов возобновления начисления амортизации после проведения модернизации полностью самортизированных ОС. Сравним их с точки зрения быстроты списания затрат на расходы и степени рискованности.

Если вы амортизируете ОС нелинейным методом, то на сумму затрат по модернизации ОС вы просто увеличите суммарный баланс той амортизационной группы, к которой оно относится (п. 3 ст. 259.2 НК РФ). И продолжите начислять амортизацию по норме, предусмотренной для этой амортизационной группы (п. 5 ст. 259.2 НК РФ). Отследить время списания на затраты конкретных расходов при использовании этого метода амортизации практически невозможно.

Увеличиваем первоначальную стоимость ОС...

После модернизации остаточная стоимость полностью самортизированного ОС уже не будет нулевой. Она станет равна стоимости работ по модернизации. Ведь затраты на модернизацию увеличивают первоначальную стоимость ОС (п. 2 ст. 257 НК РФ). И даже если затраты на модернизацию не превысят лимит стоимости ОС (40 000 руб.), это не дает вам права списать их на расходы иначе, чем через амортизацию (п. 5 ст. 270 НК РФ; Письмо Минфина России от 10.09.2009 № 03-03-06/2/167).

...и возобновляем начисление амортизации

Как долго придется списывать стоимость модернизации на расходы? Чтобы ответить на этот вопрос, нужно определить размер ежемесячных амортизационных отчислений.

Он зависит от нормы амортизации. А последняя — от СПИ (п. 2 ст. 259.1 НК РФ). После проведения модернизации вы, как известно, вправе его увеличить в пределах максимального срока, установленного для амортизационной группы (п. 1 ст. 258 НК РФ).

СИТУАЦИЯ 1. СПИ после модернизации вы не изменили

Вы не захотели или не смогли увеличить СПИ объекта после его модернизации. В таком случае вы можете рассчитать сумму ежемесячных амортизационных отчислений одним из следующих способов.

СПОСОБ 1.Используем прежнюю норму амортизации.

Если СПИ не изменился, то нет оснований и для пересмотра нормы. Поэтому сумму амортизации нужно определять так (п. 2 ст. 259.1 НК РФ):

Этот способ расчета амортизационных отчислений абсолютно безопасен. Что касается скорости списания затрат, то при прочих равных условиях расходы на модернизацию вы спишете тем быстрее, чем меньше будет их доля в новой первоначальной стоимости ОС.

СПОСОБ 2.Списываем расходы через амортизацию одномоментно.

Применение этого способа для самортизированных ОС позволит вам списать затраты на модернизацию через амортизацию единовременно. Ведь их оставшийся СПИ равен нулю, а оставшаяся стоимость как раз равна затратам на модернизацию. Но очевидно, что в таком случае конфликт с налоговиками неизбежен.

СИТУАЦИЯ 2. СПИ после модернизации вы увеличили

Вы решили увеличить СПИ модернизированного ОС в пределах максимального срока, установленного для амортизационной группы (п. 1 ст. 258 НК РФ). Для такой ситуации также существуют два способа расчета суммы ежемесячной амортизации.

СПОСОБ 1.Пересматриваем норму амортизации.

В НК РФ не сказано, что для определения нормы амортизации нужно брать именно тот СПИ, что вы установили при вводе ОС в эксплуатацию. Как нет и запрета на изменение нормы амортизации по ОС.

Поэтому формально получается, что если СПИ после модернизации вы увеличили, то нужно пересмотреть и норму амортизации. То есть сумму ежемесячных амортизационных отчислений вы определите так:

Пересмотр нормы амортизации с учетом увеличенного СПИ приведет к уменьшению суммы амортизационных отчислений. А это не выгодно.

Поэтому не может не радовать, что специалисты финансового ведомства читают «амортизационные» нормы НК РФ несколько иначе.

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Норма амортизации не должна изменяться на протяжении всего периода использования ОС (то есть с момента ввода его в эксплуатацию и до выбытия из состава амортизируемого имущества), несмотря на проведение модернизаций и реконструкций. Поэтому даже в случае увеличения срока полезного использования ОС после его модернизации должна применяться та норма амортизации, которая была установлена для данного имущества на момент ввода его в эксплуатацию”.

То есть рассчитывать сумму ежемесячной амортизации нужно точно так же, как если бы срок полезного использования вы оставили прежним, — по формуле из способа 1 ситуации 1.

Такая позиция на руку организациям, и можно руководствоваться именно ею.

Пример. Возобновление начисления налоговой амортизации линейным способом после модернизации полностью самортизированного ОС, СПИ которого был увеличен

/ условие / Организация модернизировала оборудование, первоначальная стоимость которого составляет 100 000 руб. Это ОС относится к 3-й амортизационной группе (СПИ свыше 3 и до 5 лет включительно). При вводе в эксплуатацию его СПИ был установлен равным 37 мес. К моменту модернизации оборудование было полностью самортизировано. Затраты на модернизацию составили 20 000 руб. СПИ после модернизации организация увеличила на 12 мес.

/ решение / Первоначальная стоимость ОС, увеличенная на стоимость работ по модернизации, составит 120 000 руб. (100 000 руб. + 20 000 руб.).

ВАРИАНТ 1. Организация воспользовалась разъяснениями Минфина и не стала пересматривать норму амортизации. Тогда сумма ежемесячных амортизационных отчислений будет равна 3243,24 руб. (120 000 руб. / 37 мес.). Соответственно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 7 мес. (20 000 руб. / 3243,24 руб.).

ВАРИАНТ 2. Организация пересмотрела норму амортизации. Тогда сумма ежемесячных амортизационных отчислений будет равна 2448,98 руб. (120 000 руб. / (37 мес. + 12 мес.)). Следовательно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 9 мес. (20 000 руб. / 2448,96 руб.).

Как еще ускорить списание затрат на модернизацию

Независимо от выбранного способа расчета суммы ежемесячной линейной амортизации, часть затрат на модернизацию (до 30% от их суммы) вы можете сразу отнести на расходы на абсолютно законных основаниях — применив амортизационную премию (п. 9 ст. 258 НК РФ).

Решая, поступать так или нет, помните, что премию придется восстанавливать, если вы продадите ОС в течение 5 лет с момента его ввода в эксплуатацию. Обратите внимание — не с момента включения амортизационной премии в расходы, а именно с момента ввода ОС в эксплуатацию (!). Это нам подтвердили и в Минфине.

Из авторитетных источников

“Да, действительно, если организация применила амортизационную премию в связи с модернизацией ОС, которое было введено в эксплуатацию более 5 лет назад, то обязанность по восстановлению премии в случае реализации такого ОС у нее не возникает”.

БАХВАЛОВА Александра Сергеевна Минфин России

Поэтому, если вы модернизируете полностью самортизированные ОС относящиеся:

<или>к 4—10-й амортизационным группам (а также 3-й группе, если был установлен максимальный СПИ — 5 лет), — вы можете, ничем не рискуя, единовременно списать на расходы в качестве амортизационной премии затраты на модернизацию в размере 10% (для ОС из 8—10-й групп) или 30% (для ОС из 3—7-й групп) от суммы затрат;

<или>к 1—3-й амортизационным группам, — применять амортизационную премию по расходам на модернизацию вам стоит только в случае полной уверенности, что до истечения 5 лет с даты ввода в эксплуатацию ОС не будет продано.

Если вы воспользуетесь амортизационной премией, у вас возникнут разницы по ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н). Но даже если вы от нее откажетесь, избежать разниц между бухгалтерским и налоговым учетом расходов на модернизацию ОС вам все равно вряд ли удастся.

***

Итак, с особенностями налогового учета затрат на модернизацию полностью самортизированных ОС мы разобрались. Вывод напрашивается такой. Чтобы в налоговом учете быстрее отнести на расходы затраты по модернизации полностью самортизированного ОС, не увеличивайте его СПИ (даже если это возможно) и примените амортизационную премию (если, конечно, уверены, что ее не придется восстанавливать).

Иначе говоря, если после модернизации вы решите увеличить СПИ для целей бухучета, то в течение этого срока вам и придется списывать затраты на модернизацию.

Если пересматривать СПИ вы не станете, то можете единовременно 1-го числа месяца, следующего за месяцем завершения модернизации, включить затраты на ее проведение в расходы в качестве амортизационных отчислений. Правда, есть риск, что налоговикам такой подход не понравится, так как он позволяет вам не платить налог на имущество по этому ОС. Но заставить вас увеличить СПИ они не могут, ведь это ваше право, а не обязанность.

Вовсе избежать конфликта с проверяющими и при этом не сильно увеличить обязательства по налогу на имущество можно, незначительно (скажем, на несколько месяцев) повысив после модернизации СПИ самортизированного ОС для целей бухучета. ■

Е.М. Филина, аудитор

Как не попасться на удочку инспектора. Часть II. Проверки

Налоговые проверки в обход закона: что делать, если инспектор использует нечестные приемы

В ,2011, № 12, с. 28, мы рассказали, как действовать в ответ на уловки налоговиков в повседневном взаимодействии с инспекцией. Продолжим тему и разберемся, что делать, если вы столкнулись с неджентльменским, а иногда и незаконным поведением инспектора при налоговой проверке.

Многие из рассмотренных дальше ситуаций могут возникнуть и при камеральных, и при выездных проверках. А когда дело будет касаться лишь какого-то одного вида проверок, мы оговорим это особо.

Подмены и подделки

Фиктивные результаты встречных проверок

Инспекция снимает вычеты по НДС или расходы по налогу на прибыль из-за того, что ваш контрагент:

<или>не находится по юридическому адресу;

<или>не представил запрошенные для «встречки» документы;

<или>на допросе заявил, что не заключал сделок с вашей компанией.

Поэтому налоговики утверждают, что отраженных в вашем учете сделок с этим контрагентом у вас на самом деле не было, а значит, ваши вычеты и расходы — липовые. Но вы-то знаете, что и продавец, и товары были настоящими.

Ваши действия. Проведите свою «встречную проверку», поскольку липовыми могут оказаться доказательства инспекции. Не исключено, что фирма-поставщик жива-здорова и ее директор готов явиться в инспекцию, подтвердить реальность поставки и представить все подтверждающие ее документы. Однако никакого запроса не получал и с инспекторами не общался. Например, потому, что инспекция:

<или>направила запрос на адрес, по которому он не находится;

<или>направила запрос, но он его не получил. Между тем налоговики сочли его полученным на 7-й рабочий день (п. 4 ст. 93.1, п. 1 ст. 93, п. 6 ст. 6.1 НК РФ) и, не получив в установленный срок ответа, просто сделали вывод об отсутствии фирмы по этому адресу или о том, что она однодневка;

<или>не направляла запрос вовсе.

Подмена требования уведомлением

Инспекция запрашивает у вас документы, направив вам не требование по утвержденной ФНС форме (приложение № 5 к Приказу ФНС России от 31.05.2007 № ММ-3-06/338@), а уведомление (еще оно может называться сообщением, запросом). По содержанию это то же самое требование, только озаглавлено иначе.

Скорее всего, инспекции необходимо получить от вас какие-то документы, потребовать которые ей не позволяет закон, или расчеты, составление которых не предусмотрено НК РФ. Инспекторы это понимают и пытаются получить их, просто назвав требование иначе — авось бухгалтер не заметит.

Ваши действия. Не торопитесь сдавать бумаги. Сначала проверьте по НК РФ, обязаны ли вы их представлять. О том, какие документы инспекция вправе запросить на камералку, а какие — нет, а также о запрете на повторное истребование документов при проведении камеральных, выездных и встречных проверок читайте в , 2010, № 19, с. 18; 2011, № 3, с. 20.

И если сдавать такие документы вы не обязаны, то напечатанному в уведомлении предупреждению об ответственности грош цена. Не хотите — не сдавайте. Вряд ли налоговики попытаются оштрафовать вас, если вы просто проигнорируете их уведомление.

Подмена акта проверки или доказательств после ваших возражений

Изучив акт проверки и приложенные к нему материалы, вы обнаруживаете в них несоответствия, противоречия, нарушения процедуры получения доказательств и прочие нестыковки. К примеру, изложенные в акте факты противоречат представленным инспекцией доказательствам. Или из протокола допроса свидетеля видно, что его проводил инспектор, не включенный в группу проверки, да и было это задолго до ее начала.

Вы указываете на это в своих возражениях и на рассмотрении материалов проверки заявляете, что такой акт или такие доказательства не могут быть основанием для доначисления налогов и пеней и привлечения к ответственности (п. 4 ст. 101 НК РФ).

Тем не менее такое решение инспекция выносит. Вы его обжалуете, а в суде обнаруживаете, что все свои промахи в акте и доказательствах налоговики исправили задним числом (например, заменили листы в акте, на которых нет вашей подписи, заново допросили свидетелей). И «правильные» акт и материалы проверки принесли в суд — как будто они такими и были с самого начала.

Ваши действия. Представьте в суде свой экземпляр акта. Укажите, что его исправление после рассмотрения материалов проверки лишило вас возможности представить возражения на новый, измененный акт, который вам не вручили. Это нарушение существенных условий процедуры рассмотрения материалов проверки, и оно является основанием для отмены судом решения по ее итогам (п. 14 ст. 101 НК РФ). Именно к такому выводу недавно пришел ФАС ЗСО, отметив, что процедуру рассмотрения материалов проверки инспекция использовала не для установления фактических обстоятельств дела и учета возражений фирмы, а для устранения нарушений, допущенных проверяющими в ходе проведения проверки (Постановление ФАС ЗСО от 21.01.2011 № А45-4743/2010).

Совет

Упоминание обо всех промахах, допущенных в акте и приложенных к нему доказательствах, которые инспекторы теоретически могли бы исправить задним числом, лучше приберечь до суда, а на рассмотрении материалов проверки на них не указывать. Ведь налогоплательщик, не представивший возражения по акту проверки, вправе заявить эти доводы в судебном заседании (п. 29 Постановления Пленума ВАС РФ от 28.02.2001 № 5).

Подмена причин для доначислений после рассмотрения материалов проверки

После представления вами разгромных возражений на акт проверки инспекция не заменила акт или доказательства, а указала в решении такие правонарушения и их обстоятельства, которых не было в акте.

В решении по итогам проверки инспекция допустила промахи, которые могут привести к признанию его незаконным (к примеру, оно подписано не тем должностным лицом инспекции, которое рассматривало материалы проверки (Постановление Президиума ВАС РФ от 29.09.2010 № 4903/10), или в нем неверно квалифицировано правонарушение). На что вы и указали, оспаривая решение в арбитражном суде.

Однако суду инспекторы представили исправленное решение (в приведенном примере — добавили в него подпись того, кто рассматривал материалы проверки, переписали формулировки), просто заменив имевшийся у них экземпляр. Налоговики заявляют, что ваш экземпляр — черновой и был вручен вам по ошибке.

Ваши действия. Передайте суду заявление о фальсификации инспекцией доказательства (п. 1 ст. 161 АПК РФ) и настаивайте на том, что, раз правильное решение в течение 5 рабочих (п. 6 ст. 6.1 НК РФ) дней с момента его вынесения не было вручено налогоплательщику, значит, оно недействительно (п. 9 ст. 101 НК РФ).

Подмена экспертизы отчетом специалиста

В ходе проверки инспекторы вправе проводить экспертизу (п. 1 ст. 95 НК РФ). Чаще всего это экспертиза почерковедческая. Инспекторы таким образом доказывают, что полученные вами счета-фактуры и «расходная» первичка подписаны вовсе не законными представителями ваших контрагентов, а некими неустановленными лицами. И на этом основании отказывают в вычетах и снимают налоговые расходы.

Процедура назначения и проведения экспертизы сложная. Инспекция обязана обеспечить участие в ней представителей проверяемого налогоплательщика, которые при этом обладают довольно широкими правами (пп. 6, 7, 9 ст. 95 НК РФ) (подробно о них читайте в , 2009, № 16, с. 28): от отвода эксперта, которого выбрала инспекция, до постановки эксперту своих вопросов и требования повторной экспертизы.

Чтобы избежать этих сложностей, налоговики заменяют экспертизу другой предусмотренной НК РФ процедурой — привлечением специалиста (п. 1 ст. 96 НК РФ). Она не требует ни участия налогоплательщика, ни даже уведомления его о том, что к проверке привлечен специалист.

В результате о том, что подписи на представленных вами документах почерковед счел фальшивыми, вы узнаете только из акта проверки.

Ваши действия. Если в акте проверки фигурирует заключение специалиста, заявите в суде, что это недопустимое доказательство. Ведь экспертиза должна назначаться по правилам НК РФ и заключение может дать только эксперт. Специалист же никаких заключений не составляет. Он лишь помогает инспекторам в проведении конкретных действий, например в замерах помещений (п. 1 ст. 96, ст. 95 НК РФ).

Подмена допроса в инспекции допросом в правоохранительных органах

Изучая приложенные к акту материалы проверки, вы обнаруживаете протокол допроса свидетеля, который провели правоохранительные органы, причем, возможно, еще до начала проверки либо уже после ее окончания.

Дело в том, что налоговики, чтобы не утруждать себя при каждой проверке розыском, вызовом и допросом свидетеля, могут воспользоваться результатами его допроса, однажды проведенного сотрудниками ОВД.

Ваши действия. Заявите в суде, что такой протокол допроса не является допустимым доказательством. Чтобы добытые полицейскими сведения стали доказательством по делу о налоговом правонарушении, инспекция должна получить их заново, в ходе собственного допроса, проведенного:

Отложите этот довод до суда. В возражениях на акт проверки его упоминать не стоит, иначе налоговики назначат дополнительные мероприятия налогового контроля и допросят свидетеля до вынесения решения по итогам проверки (п. 6 ст. 101 НК РФ).

Сделка с инспектором

Инспектор предпочел честно объявить свои цели и предложил бухгалтеру и (или) руководству фирмы «взаимовыгодную» сделку.

Инспектор-«камеральщик» просит перенести вычеты по НДС или расходы на будущее

Проводящий камеральную проверку инспектор настоятельно просит подать уточненную декларацию и перенести на следующий период вычеты по НДС или расходы:

<или>которые он не успел проверить до окончания срока проверки (к примеру, при камералке декларации с НДС к возмещению не получил еще ответа по встречным проверкам);

<или>чтобы в декларации не было возмещения НДС или «налогового» убытка;

И вам все равно придется с инспекцией судиться. Конечно, многие бухгалтеры в такой ситуации предпочитают пойти на небольшую хитрость и стряпают подтверждение получения счета-фактуры в нужном периоде, отправляя самим себе от имени контрагента конверт. Но это возможно, только если контрагент находится в том же городе, что и вы.

А о плюсах и минусах распространенных способов спрятать «налоговый» убыток рассказывала в 2010 г. (№ 23, с. 31).

План по доначислениям руками бухгалтера

Проводящий выездную проверку инспектор предлагает вам в обмен на обещание дальше не «копать»:

<или>«выбросить» счета-фактуры или «расходные» первичные документы на определенную сумму;

<или>нарисовать безнадежно «кривые» счета-фактуры и первичку и заменить ими правильные;

<или>показать те налоговые нарушения, о которых вы сами знаете.

Ваши действия.

ШАГ 1. Сообщите о предложении инспектора директору, обрисуйте ему возможные пути развития ситуации и перспективы для каждого из них. Подчеркните, что обещание не «копать» дальше может быть выполнено, а может и нет. Также нужно принять во внимание:

есть ли у вас действительно пока не обнаруженные инспектором нарушения и насколько они серьезны;

сколько времени осталось до конца проверки.

Так, если у вас есть другие, пока не обнаруженные проверяющими нарушения, которые в суде не отстоять, а времени до конца проверки еще много, то можно документы на нужную сумму и «выбросить» (положить их в надежное место, конечно же).

ШАГ 3. После проверки обсудите с руководителем, будете ли вы сами соблюдать договоренность или же заявите собственноручно «выкинутые» суммы в декларациях за следующие периоды (п. 1 ст. 54 НК РФ) либо представите их в суде, оспаривая решение по проведенной у вас проверке.

Инспектор предлагает поторговаться

Найдя несколько нарушений, проверяющий начинает торговаться: «Мы уберем из акта вот эти нарушения и снизим штрафы, а вот по этим нарушениям вы не станете спорить и все заплатите в бюджет».

Ваши действия. Возьмите паузу и проверьте:

судебную практику по тем эпизодам, которые инспектор считает нарушениями и готов убрать из акта. Велика вероятность, что это вовсе не нарушения и вам не составило бы труда отбить их в суде без сделок с инспекцией;

наличие смягчающих оснований для уменьшения штрафа. Не исключено, что эти штрафы и так бы снизили — либо сама инспекция на рассмотрении материалов проверки, либо впоследствии суд (ст. 112, п. 3 ст. 114 НК РФ).

Выездная тихой сапой

Инспекторы боятся, что им не хватит отведенного на выездную проверку времени, и стремятся втихую обнаружить нарушения до вынесения решения о проведении проверки (п. 2 ст. 89 НК РФ). В ходе официальной части проверки остается только собрать доказательства уже обнаруженных нарушений.

Вы в этом, очевидно, не заинтересованы: чем больше у проверяющих времени для проверки, тем больше нарушений — настоящих или мнимых — они могут найти. Помешать инспекторам вы не можете, главное для вас — не помогать им.

Как проводят ВНП до ее начала

Специальные отделы предпроверочного анализа и мониторинга затем в инспекциях и созданы, чтобы «выездники»:

<или>выходили на проверку уже подготовленными, обладая информацией о возможных нарушениях;

<или>не выходили вовсе, если анализ не обнаружит признаков нарушений.

Однако работать эти отделы могут только с уже имеющимися у налоговиков данными. Заниматься сбором документов и доказательств вне проверок инспекции не вправе. Но пытаются это делать:

требуя у вас:

— пояснения или документы по декларациям за прошедшие периоды, несмотря на то что сроки камералок по ним давно вышли. Формальным предлогом может стать «приведение в порядок карточек расчетов с бюджетом» или даже явно незаконная «камеральная проверка» старой декларации;

— документы в рамках встречной проверки вашего контрагента. Однако, связавшись с контрагентом, вы обнаруживаете, что никакой проверки у него не проводится;

требуя у вашего контрагента документы и пояснения. Сообщить вам об этом может сам контрагент;

проводя допросы свидетелей или используя результаты допросов, проведенных в рамках проверок других налогоплательщиков;

запрашивая у вашего банка информацию об операциях за прошлые годы;

проводя осмотр помещений, проверку остатков на складе и вызывая на допрос свидетелей в рамках камеральной проверки ваших текущих деклараций.

Конечно, узнать о том, что инспекция пытается получить информацию о вас от третьих лиц, вы можете только от них самих. Например, многие банки сообщают клиентам о подобных запросах из налоговой.

Совет

Такие запросы — верный признак надвигающейся выездной проверки, а значит, и повод подготовиться к ней: провести внутренний налоговый аудит, подчистить все «хвосты», получить недостающие документы и, если нужно, подать уточненки и заплатить недоимку и пени.

Ваши действия. Если помешать банку или контрагенту представить информацию до начала проведения у вас выездной проверки вы не можете, то не давать инспекции свои документы и информацию по необоснованным запросам — в ваших силах.

По этой же причине не стоит представлять налоговикам избыточно запрашиваемые ими документы и по текущим декларациям. Сейчас все сданные налогоплательщиками бумаги в инспекциях сканируют и заносят в общую базу, воспользоваться информацией из которой может любая инспекция. Налоговики ею и воспользуются — в будущем, когда соберутся к вам на выездную проверку. С этой же точки зрения лучше не представлять для встречных проверок целиком книги покупок и продаж — зачастую инспекции достаточно выписки из них по конкретному контрагенту (многие бухгалтерские программы позволяют сформировать из книг такую выборку). Тем более что представление документов на встречную проверку не спасет вас от необходимости еще раз сдать их при камеральной или выездной проверке (п. 5 ст. 93, п. 5 ст. 93.1 НК РФ).

Если же вы знаете, что за интересующие инспекцию «старые» периоды у вас все чисто и придраться проверяющим будет не к чему, то рассмотрите возможность представления инспекции запрошенных ею пояснений и документов. Сняв возникшие у налоговиков вопросы, вы тем самым получаете шанс избежать выездной проверки.

Заранее проведенные инспекцией «встречки», допросы свидетелей до начала проверки, а также использование в качестве доказательств информации, полученной при проверке других налогоплательщиков, могут впоследствии сыграть против налоговиков. Для вас это шанс оспорить основанные на них доначисления в суде (см., например, Постановление ФАС МО от 31.01.2011 № КА-А40/17644-10-П). Вместе с тем успех не гарантирован — иногда суды все же соглашаются принять во внимание доказательства налоговых нарушений, полученные до начала выездной проверки ( Постановления Четвертого ААС от 05.10.2009 № 04АП-3550/09ФАС МО от 21.06.2010 № КА-А40/4744-10).

Как продолжают ВНП после ее окончания

К концу срока выездной проверки инспекторы покинули ваш офис. Однако справку об окончании проверки (пп. 8, 15 ст. 89 НК РФ) выдать «забыли». А по истечении 2 месяцев, отведенных налоговикам на составление акта (п. 1 ст. 100 НК РФ), вам вручают вовсе не акт, а решение о приостановлении проверки, датированное днем незадолго до истечения ее срока.

«Забывая» выдать справку, инспекторы оставляют себе простор для маневров на случай, если уже в ходе составления акта обнаружится, что им еще нужно время для проведения каких-то контрольных мероприятий или сбора доказательств. Налоговики пользуются тем, что в НК РФ не указано, с какого момента вступает в силу решение о приостановлении проверки — с момента его вынесения или с момента вручения проверяемому лицу для ознакомления.

Ваши действия. Чтобы не оказаться в такой ситуации, по истечении срока выездной проверки письменно потребуйте справку о ее окончании. Отнесите запрос в канцелярию инспекции и получите отметку о приеме на копии. Если ставить отметку в инспекции откажутся, отправьте запрос по почте письмом с описью вложения. Поскольку выдать налогоплательщику справку в последний день проверки — обязанность инспекции (п. 15 ст. 89 НК РФ), то, скорее всего, справка тут же найдется.

Если же вы уже оказались в такой ситуации, то заявите в суде, что:

Ради «дружеских отношений» с инспекцией бухгалтеры зачастую предпочитают выполнять даже незаконные ее требования. Как видим, эта лояльность впоследствии может сыграть против компании: излишне представляемые документы помогут провести значительную часть выездной проверки до ее формального начала, инспекция откажет в вычетах, перенесенных на будущее по ее же просьбе, «выездники» не оценят помощь в «поиске» нарушений и доначислят больше, чем обещали, и т. д.

Но и общаться с налоговиками строго «по протоколу» без ущерба для фирмы не всегда получается.

Поэтому решать, пойти ли в том или ином случае навстречу инспекции, должен директор. Не берите решение этого вопроса на себя, ваше дело — лишь обрисовать руководителю возможные последствия разных вариантов действий. ■

<или>ведут деятельность, прямо названную в Законе о ККТ (п. 3 ст. 2 Закона о ККТ), например торгуют в киосках газетами, журналами, мороженым или безалкогольными напитками в розлив; продают товары на рынках, ярмарках, выставочных комплексах; занимаются приемом от населения стеклопосуды и утильсырья (кроме металлолома);

Перед покупкой ККТ главное — понять, чего вы от нее хотите

В.Г. Шохонова, г. Москва

Наша фирма уже несколько лет торгует оптом стройматериалами со склада. Но недавно директор решил, что розница нам тоже не помешает. Скоро открываем магазин, соответственно, нужна ККТ. Также планируем организовать и курьерскую доставку товаров. Мне поручили подобрать оптимальный вариант по цене и по качеству, но сейчас моделей кассовых аппаратов так много! Помогите определиться, какую ККТ выбрать?

: На сегодняшний день практически все модели ККТ (а их порядка сотни) разрешены к применению в сфере торговли. Поэтому ваши затруднения понятны.

Выбирая конкретную модель ККТ для торговой сферы, нужно смотреть прежде всего:

на предполагаемое среднее дневное количество пробиваемых чеков. Если наличные продажи будут редкими (до 10—20 в день), то подойдет самая простая и, следовательно, недорогая модель ККТ. Но для торговых точек с большим наплывом клиентов лучше не покупать дешевые аппараты. Иначе предприятие сильно рискует: техника может выйти из строя в самый неподходящий момент;

на тип предприятия, где аппарат будет применяться (киоск, торговая точка на рынке, магазин средней руки, интернет-магазин, супермаркет).

К примеру, для маленького магазинчика ввиду дефицита места не последнюю роль будут играть размеры ККТ. Для интернет-магазинов, практикующих курьерскую доставку, актуальны малый вес ККТ и наличие в ней аккумулятора, чтобы она могла работать автономно, вне источника постоянного электропитания. Также в этих случаях нужно выбирать ККТ с герметичной клавиатурой, способную работать при низких температурах. К чести современных аппаратов надо сказать, что почти все они могут использоваться в условиях до минус 30 градусов.

Немаловажный показатель — скорость печати чека. Согласитесь, вряд ли клиенту при покупке, скажем, 4—5 наименований будет приятно стоять и ждать несколько минут, пока кассир пробьет чек. Для магазинов, где человек делает за раз примерно 2—3 покупки, вполне подойдет ККТ, печатающая 8 строк в секунду.

Также нужно заранее определиться, сколько секций (отделов) будет обслуживать аппарат и сколько кассиров будет допущено к работе на нем. Наиболее распространенные модели позволяют делить выручку на 4, 6, 8 или 10 отделов и допускают к работе на одном аппарате от двух до четырех кассиров. Для крупного магазина наверняка понадобятся аппараты, к которым можно подключать дополнительные устройства (электронные весы, сканер штрих-кодов, компьютер), которые также способны участвовать в системах автоматизации торгового учета.

Несомненно, конечный выбор вам поможет сделать работник того центра технического обслуживания (далее — ЦТО), где вы будете покупать аппарат и впоследствии обслуживать его. Однако четкое представление о том, где и в каких условиях будет использоваться ККТ, позволит консультанту лучше и быстрее сориентироваться в ваших потребностях и предложить наиболее оптимальную модель.

ЦТО не обязательно должен быть «родным»

Л.И. Быковская, г. Москва

Наш магазин находится на самой окраине Москвы, а купить кассовый аппарат и обслуживать его мы хотим в ЦТО, который находится на территории Московской области. Там более выгодные условия, да и ехать нам до него ближе, чем до того ЦТО, который находится на территории нашей ИФНС. Можем ли мы это сделать?

: Да. Никаких законных препятствий к тому, чтобы приобрести аппарат и обслуживаться в ЦТО, зарегистрированном в другом регионе, нет. Однако никто не может предсказать, как на это отреагируют в вашей инспекции, когда вы придете регистрировать ККТ. Правда, мы ни разу не слышали о случаях отказа в регистрации по подобной причине. Но, безусловно, такой отказ можно смело идти оспаривать в УФНС или в суд.

Нам встретилось лишь одно судебное дело (и то трехлетней давности), в котором налоговики оштрафовали организацию на 30 000 руб. за то, что она использовала ККТ в ином регионе, нежели тот, где находился обслуживающий ЦТО (Постановление ФАС СЗО от 05.06.2008 № А44-366/2008). Естественно, суд отменил штраф, поскольку продавец при приеме наличных денег кассовый аппарат применял, на учете в инспекции этот аппарат стоял и был исправен.

Регистрировать ККТ нужно не раньше, чем вы решите ее использовать

С.А. Диденко, г. Санкт-Петербург

Мы должны были в скором времени открыть салон цветов, у нас уже почти все было готово, в том числе и кассовый аппарат куплен. Но случился форс-мажор — наше помещение залило. Теперь как минимум на три месяца открытие салона откладывается. Скажите, нужно ли нам регистрировать в инспекции ККТ, если она пока не используется?

: Нет, можете не торопиться. Сама по себе покупка аппарата не обязывает вас его немедленно регистрировать. Вы же его пока не применяете. Озаботиться регистрацией ККТ нужно незадолго до того, как вы решите начать ее использовать. Процедура регистрации бесплатная и недлительная: налоговым органам предписано регистрировать ККТ в срок не позднее 5 рабочих дней со дня представления всех необходимых документов (п. 15 Положения; пункт 18, п. 29 Административного регламента... утв. Приказом Минфина России от 10.03.2009 № 19н (далее — Регламент)).

Вы можете арендовать ККТ, если перерегистрируете ее на себя

Л.О. Кудин, г. Москва

Соседняя фирма, с которой мы в партнерско-дружеских отношениях, предлагает нам взять в аренду их кассовый аппарат, как говорится, за недорого. Можно ли так делать?

: Можно, но только после того, как ваши соседи снимут ККТ с учета в своей ИФНС, а вы в своей налоговой оформите аппарат на себя. Ведь контрольно-кассовая техника должна быть зарегистрирована на то лицо, которое ее использует (п. 1 ст. 4 Закона о ККТ; Письмо Минфина России от 25.05.2006 № 03-01-15/4-114).

Ставить ККТ на учет нужно в той инспекции, на территории которой находится торговая точка

А.П. Мананова, г. Казань

Мы скоро открываем три магазина в отдаленных районах города. При этом сама организация находится в центре. В каких инспекциях нам надо регистрировать кассы для магазинов?

: Если торговая точка, где будут приниматься наличные, и головной офис вашей фирмы находятся в одном городе, но на территориях, подведомственных разным ИФНС, тогда ККТ нужно регистрировать в той инспекции, на территории которой стоит торговая точка. Потому как считается, что в этом случае по месту приема наличных действует обособленное подразделение, а значит, пакет регистрационных документов нужно подавать в инспекцию по месту нахождения подразделения (п. 15 Положения). Даже если сами ОП вы на учет не ставили (п. 4 ст. 83 НК РФ; Письмо Минфина России от 20.05.2009 № 03-01-15/5-243).

Если же у организации несколько ОП по всему городу, но все они зарегистрированы в ИФНС по месту нахождения одного из подразделений (п. 4 ст. 83 НК РФ), то и ККТ, используемую всеми этими ОП, можно регистрировать в той же инспекции (п. 5 Письма ФНС России от 10.06.2011 № АС-4-2/9303@).

Учтите еще вот какой момент. Налоговики настаивают на том, что кассовый аппарат, используемый в торговой точке, должен быть настроен так, чтобы на чеке печатались наименование головной организации и ИНН, а также наименование и КПП подразделения (Письмо УФНС России по г. Москве от 28.02.2006 № 22-12/15387). Поэтому, чтобы лишний раз с ними не спорить, попросите специалиста ЦТО настроить кассу подобным образом.

При разъездной торговле ККТ регистрируется в одном месте

Г.Н. Антипин, г. Балашиха, Московская обл.

Я — предприниматель, самостоятельно продаю товар с одной машины, но на разных рынках Москвы и области. Мне что же, нужно регистрировать кассовый аппарат в месте нахождения каждого рынка?

: Нет, не нужно. При выездной торговле достаточно зарегистрировать ККТ по вашему месту жительства (для организации — по месту ее нахождения) (Письма УФНС России по г. Москве от 02.03.2011 № 17-26/019349@, от 08.06.2006 № 22-12/49665). Это же касается и интернет-магазинов, чьи курьеры с автономными ККТ доставляют товар по всему городу, а нередко и за его пределами.

Инспекции не могут расширять список регистрационных документов

Т.М. Базилев, г. Саратов

Поинтересовался тут в нашей инспекции списком документов, необходимых для регистрации ККТ, и слегка опешил. Оказывается, приносить надо «все на свете и топор» — свидетельства о госрегистрации ООО и о постановке на учет (оригиналы с копиями), договор аренды на место установки ККТ, журналы кассира-операциониста и учета вызовов технического специалиста, еще зачем-то нашу печать... Это действительно так?

: Уже почти 2 года как действуют единые для всех налоговых органов правила регистрации ККТ (Регламент)(см. , 2009, № 11, с. 20). Согласно им для регистрации ККТ нужно представить в ИФНС всего три документа (п. 27 Регламента):

Советуем вам распечатать эти Письма и идти с ними и с «законным» комплектом документов в налоговую.

Кстати, если вам не хочется лишний раз иметь дело с инспекцией, то все тяготы регистрации КТТ может взять на себя ваш обслуживающий ЦТО, естественно, не бесплатно. К примеру, в Москве это стоит от 2000 до 8000 руб. В этом случае нужно будет выдать сотруднику ЦТО доверенность на право регистрации ККТ в налоговом органе.

«Кассовый» осмотр и фискализация — часть регистрационной процедуры

Н.Г. Бородулина, г. Липецк

При регистрации ККТ инспектор назначил нам день, когда надо принести ему кассу на осмотр. Что это за осмотр такой и на что обращают внимание, осматривая аппарат?

: Осмотр нужен для того, чтобы инспектор убедился в исправности ККТ. Он обязательно проверит целостность ее корпуса и наличие на ней голограмм «Государственный реестр» и «Сервисное обслуживание», а также идентификационного знака с наименованием модели ККТ и ее заводским номером (п. 39 Регламента).

После осмотра инспектор проведет фискализацию ККТ (п. 41 Регламента): введет пароль доступа к фискальной памяти, проверит работу всех счетчиков и наличие необходимых реквизитов на кассовом чеке, отпечатает чек на сумму 1 руб. 11 коп. и снимет первый Z-отчет.

Заключительный аккорд регистрации ККТ

Ф.П. Линева, г. Лыткарино

Какие документы мне должны выдать в ИФНС по итогам регистрации ККТ?

: По-хорошему, в тот же день, когда проводился осмотр и фискализация аппарата, вам должны выдать:

Карточку вместе с журналом кассира-операциониста и журналом учета вызовов технических специалистов и регистрации выполненных работ нужно хранить в месте установки ККТ (п. 45 Регламента).

Ежегодной замены ЭКЛЗ не избежать

Э. Колупаев, г. Москва