Комментарий к изменениям по НДС, которые пригодятся большинству налогоплательщиков

Поправками в гл. 21 НК РФ решены вопросы, что делать с НДС, если цена договора выражена в условных единицах, как платить НДС при первичной уступке требования, можно ли использовать в торговле правило «пяти процентов». И это далеко не все. Так что поговорить есть о чем.

Суммовые разницы на НДС не влияют

По договорам с ценой в условных единицах с последующей оплатой моментом определения базы по НДС будет дата отгрузки товара, передачи имущественных прав, выполнения работ или оказания услуг. По курсу ЦБ, действующему на эту дату, и нужно будет посчитать рублевую выручку (п. 4 ст. 153 НК РФ; подп. «б» п. 7 ст. 2 Закона № 245-ФЗ). А при последующей оплате никакие пересчеты для целей НДС не нужны (п. 4 ст. 153, п. 1 ст. 172 НК РФ; подп. «а» п. 20 ст. 2 Закона № 245-ФЗ). То же самое относится и к договорам, оплачиваемым в рублях, цена которых определена в иностранной валюте.

Если же курсы ЦБ на дату отгрузки и на дату оплаты различаются, суммовые разницы надо полностью учесть в составе «прибыльных» внереализационных доходов или расходов (статьи 250, 265 НК РФ). В том числе и ту часть этих суммовых разниц, которая приходится на пересчет суммы НДС.

Таким образом, при любом изменении курса после отгрузки:

у продавца налоговая база по НДС остается неизменной;

у покупателя постоянной будет сумма вычета входного НДС (п. 1 ст. 172 НК РФ).

Из авторитетных источников

ВИХЛЯЕВА Елена Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Счета-фактуры на суммовые разницы выставлять не нужно, ведь они не учитываются в налоговой базе по НДС (ст. 153 НК РФ).

Но учтите, что продавцу надо следить за тем, чтобы покупатель в платежном поручении на оплату таких товаров указывал фактическую сумму НДС, которую надо исчислить в соответствии с требованиями Налогового кодекса”.

Как видим, покупателям в платежках на оплату товаров, цена которых выражена в условных единицах, надо быть внимательнее. Нельзя будет просто поставить галочку, чтобы программа заполнения платежек рассчитала автоматически НДС с перечисляемой суммы (которая может быть больше или меньше базы по НДС). Иначе возможны сложности у продавца: при повышении курса проверяющие могут потребовать от него перечисления в бюджет всей суммы НДС, которую указал в платежке покупатель.

Можно также сделать вывод, что счета-фактуры в условных единицах начиная с IV квартала 2011 г. больше нецелесообразно выставлять. Продавцу легче составить их в рублях, чтобы не путать ни покупателя, ни проверяющих.

Пример. Определение базы по НДС при продаже товаров с ценой в условных единицах на условиях последующей оплаты

/ условие / ООО «Прайм» продает товары на сумму 500 у. е. (цена без НДС — 423,73 у. е., сумма НДС — 76,27 у. е.). Одна условная единица равна 1 евро по курсу ЦБ РФ на дату оплаты товаров.

Курсы условной единицы такие:

на дату отгрузки товаров — 40 руб. за 1 у. е.;

на дату оплаты первого платежа в сумме 300 у. е. — 41 руб. за 1 у. е.;

на дату оплаты второго платежа в сумме 200 у. е. — 39,5 руб. за 1 у. е.

/ решение / Выручка от реализации для целей НДС (с учетом этого налога) на дату отгрузки составит 20 000 руб. (500 у. е. х 40 руб/у. е.). Сумма выручки без НДС равна 16 949 руб. (423,73 у. е. х 40 руб/у. е.), сумма НДС — 3051 руб. (76,27 у. е. х 40 руб/у. е.).

При получении оплаты от покупателя ООО «Прайм»:

1) на дату получения первого платежа положительную суммовую разницу в размере 300 руб. (300 у. е. х (41 руб/у. е. – 40 руб/у. е.)) включает во внереализационный доход при расчете налога на прибыль (ст. 250 НК РФ);

2) на дату получения второго платежа отрицательную суммовую разницу в размере 100 руб. (200 у. е. х (39,50 руб/у. е. – 40 руб/у. е.)) полностью включает во внереализационный расход (ст. 265 НК РФ).

Если же товары оплачиваются авансом и стороны фиксируют курс условных единиц на дату оплаты (а не отгрузки), то суммовых разниц для целей НДС не должно возникать. По крайней мере, законодатели хотели изменить лишь порядок расчета базы по НДС в случае последующей оплаты (а не авансовой). Однако учтите, что формулировка, которая появится в Налоговом кодексе, не совсем удачная. И ничто не мешает проверяющим при повышении курса валюты заставить вас платить НДС с базы, которая определена на дату отгрузки, даже при авансовых расчетах. Хотя это и нелогично. Так что будем ждать официальных разъяснений Минфина.

В торговле правило «пяти процентов» можем использовать без опаски

Всем известно, что если за квартал доля расходов на не облагаемые НДС операции не превышает 5% общих расходов, то весь входной налог можно сразу принять к вычету. Однако это простое правило разные люди и разные ведомства понимали по-разному. Так, в марте этого года ФНС (прочитав НК буквально) сказала, что правило «пяти процентов» — только для производства, но не для торговли (Письмо ФНС России от 22.03.2011 № КЕ-4-3/4475). А через месяц Минфин высказал прямо противоположную позицию, защитив продавцов (Письмо Минфина России от 22.04.2011 № 03-07-11/106).

С 1 октября этого года позиция финансистов будет закреплена законодательно. В НК прямо указано, что надо брать расходы не только на производство товаров (работ, услуг), но и на их приобретение и реализацию. Значит, торговые кампании могут воспользоваться правилом «пяти процентов» на вполне законном основании (п. 4 ст. 172 НК РФ; подп. «в» п. 18 ст. 2 Закона № 245-ФЗ). И без всяких споров с проверяющими.

Со всего, что временно даем госвласти, НДС не платим

Начиная с IV квартала 2011 г. при уступке требования первоначальным кредитором по-прежнему придется базу по НДС считать дважды. Сначала — при отгрузке товаров, а затем — при самой уступке (но правда, уже как разницу).

Таким образом, платить НДС придется, только если вы уступите требование по более высокой стоимости.

Из авторитетных источников

“Закон № 245-ФЗ предусматривает, что налоговая база определяется первоначальным кредитором как сумма дохода в виде разницы между суммой, полученной при уступке денежного требования, и суммой денежного требования, права по которому уступлены. По моему мнению, первоначальному кредитору при исчислении НДС в отношении доходов от уступки денежного требования следует применять ставку налога в размере 18%.

В случае если сумма требования, права по которому уступлены, превышает сумму, полученную первоначальным кредитором при уступке этого требования, то налоговая база не определяется и, соответственно, НДС для уплаты в бюджет не исчисляется”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Изменена формулировка, определяющая базу при уступке требования новым кредитором (п. 2 ст. 155 НК РФ; подп. «б» п. 2 ст. 2 Закона № 245-ФЗ). Ранее в п. 2 ст. 155 НК РФ было четко закреплено, что НДС при переуступке надо считать только в случае, когда в основе требования лежат операции, облагаемые НДС. С октября такое уточнение будет удалено. Что это означает и как проверяющие будут трактовать изменившуюся норму — вопрос.

Уточнение может быть техническим и не значить ничего. Ведь в НК не будет прямо указано, что при переуступке требований, в основе которых лежат не облагаемые НДС операции, налог надо заплатить. Однако более вероятно, что по операциям переуступки «безНДСных» требований с 1 октября 2011 г. придется начислять НДС (с суммы превышения цены продажи требования над ценой его покупки).

Из авторитетных источников

“По моему мнению, после вступления в силу поправок в гл. 21 НК, внесенных Законом № 245-ФЗ, у нового кредитора, приобретшего денежное требование у первоначального кредитора, доход от переуступки денежного требования будет облагаться НДС независимо от того, какие операции лежали в основе приобретенного требования — подлежащие налогообложению или освобождаемые от налогообложения”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Ранее Минфин разъяснял, что не надо начислять НДС в случае переуступки требований по договорам, в основе которых лежат не облагаемые НДС операции (Письмо Минфина России от 27.08.2010 № 03-07-05/33).

К примеру, ваши расходы — 1000 руб. (без НДС), НДС — 180 руб. Из бюджета вы получаете компенсацию 590 руб. При этом:

<если> условиями выдачи субсидии предусмотрено, что она компенсирует вам ваши расходы и входной НДС по ним, то вы должны восстановить входной НДС в сумме 90 руб.;

<если> условиями выдачи субсидии предусмотрено, что она компенсирует вам только ваши расходы (а о компенсации входного НДС по ним — ни слова), то НДС вы восстанавливать не должны.

А вот если вы получите из бюджета компенсацию 1180 руб., которая покрывает ваши расходы с учетом НДС, то восстановить его придется. Причем даже если в условиях выдачи субсидии прямо не указано, что она компенсирует ваш входной НДС — ведь он реально вам компенсирован.

Несмотря на то что поправки в НК не идеальны, в целом они радуют. Будет меньше споров с инспекторами, правила расчета НДС стали яснее. Хорошо и то, что законодатели не приняли поправки, которые обязывали восстанавливать НДС в случае хищения товаров, их порчи и т. д. Хотя вряд ли это изменит позицию проверяющих — по этому вопросу с ними по-прежнему придется спорить. ■

КОВТУН Евгений Вячеславович

Заместитель директора Департамента развития малого и среднего предпринимательства Минэкономразвития России

Окончил Московский институт инженеров железнодорожного транспорта, Всероссийскую государственную налоговую академию В 2008—2009 гг. — заместитель начальника отдела, начальник отдела Департамента государственного регулирования в экономике Минэкономразвития России В 2010 г. — заместитель директора Департамента государственного регулирования в экономике Минэкономразвития России

Беседовала корреспондент ГК А.В. Хорошавкина

Проверять — так по правилам

Проверяющий должен быть внимательным и строгим, ведь от результатов его работы могут зависеть человеческие жизни. Но его задача — выявлять реальные нарушения, а не придумывать сомнительные придирки. А для этого правила работы проверяющих должны быть регламентированы как можно четче. Минэкономразвития России регулярно анализирует деятельность контролирующих органов всех видов и уровней. Сегодня представитель этого ведомства делится выводами с читателями .

Евгений Вячеславович, где вы берете информацию о работе контролеров?

Е.В. Ковтун: Каждые полгода перед нами отчитываются все проверяющие органы: от муниципальных администраций до федеральных ведомств. Мы обобщаем и анализируем эту информацию. Доклады опубликованы на нашем сайте.

И какому из ведомств вы присвоили статус лучшего контролера?

Е.В. Ковтун: У всех ведомств разный предмет и разные цели надзора. Поэтому сравниваем мы их только по качеству подготовки отчетов: насколько ведомство открыто, насколько полно раскрыты показатели его работы. Победители здесь — Роспотребнадзор, Ростехнадзор и МЧС России. Интересный парадокс: именно на эти ведомства, а также на ФНС России чаще всего жалуются предприниматели.

То есть они — не такие уж хорошие?

Е.В. Ковтун: Хороший контролер — это не тот, кто самый «добрый», не тот, кем довольны те, кого он проверяет. Любой предприниматель не любит, когда в его деятельность кто-то вмешивается, находит нарушения, накладывает штрафы.

С нашей точки зрения, хороший контролер сам строго соблюдает закон, никогда не приходит на проверку «просто так», а только по веским основаниям. И он максимально открыт для общественности, информация о его деятельности доступна. Мы хотим, чтобы эти качества были присущи всем контролирующим органам, и не только на федеральном уровне.

А что конкретно Минэкономразвития России предлагает для этого?

В более чем 20 законах теперь появляется отдельная глава «Государственный контроль и надзор», регламентирующая предмет проверки, основания проведения проверки, в каких случаях необходимо согласование проверки с прокуратурой, сроки проведения проверки и самое главное — права должностных лиц.

То есть все виды контроля регламентируются по единой понятной схеме и именно законом, а не ведомственными нормативными актами, как раньше. Ведь ведомственные акты гораздо менее доступны, предприниматели их часто не знают. Да и самим проверяющим проще работать по нормам федерального законодательства. Сам Закон № 294-ФЗ дополняется новой главой «Режим постоянного государственного контроля (надзора)» — этот режим действует на особо опасных объектах. Кроме того, много поправок мы предложили с учетом арбитражной практики. Они конкретизируют нормы Закона № 294-ФЗ, исключая возможность их двоякого понимания.

Поправки в Трудовой кодекс уточняют порядок проверок трудового законодательства, основания для внеплановых трудовых проверок, их не надо согласовывать с органами прокуратуры.

А должны ли трудинспекторы уведомлять о своих внеплановых проверках?

С принятием поправок предпринимателям жить станет легче?

Е.В. Ковтун: Только добропорядочным. К сожалению, довольно много тех, кто использует нормы закона не совсем честно. Например, уклоняется от получения уведомления о проверке, говорит: «Мне не дошло». Или случаются еще более серьезные проступки — проверяющим просто не дают закончить проверку, которая уже начата. То есть предприниматель видит, что проверяющие находят нарушения, и в очередной день проверки просто закрывает перед ними двери предприятия.

Раньше при таких нарушениях применялись статьи 19.4 и 19.5 КоАП, штраф по ним был совсем незначительным. Поправки в КоАП (ст. 43 Федерального закона от 18.07.2011 № 242-ФЗ) ужесточают ответственность за уклонение от проведения проверок. Штраф по новой статье 19.4.1 «Воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора)» составляет до 50 тыс. руб., а в случае повторного совершения такого нарушения в течение года — уже до 100 тыс. руб.

Также возвращается к старой редакции обеспечительная мера — временный запрет деятельности, и более подробно описываются процедуры его исполнения.

Проверки проводят не только федеральные ведомства, но и региональные и муниципальные органы. Какие изменения планируются в этой области?

Е.В. Ковтун: Здесь картина очень пестрая. В сильных регионах, таких как Москва, Санкт-Петербург, некоторых других крупных городах система контроля выстроена правильно. Но таких регионов немного.

А с муниципальным контролем в стране пока дело обстоит неважно. Во многих муниципалитетах никакого контроля нет вообще. Или один инспектор, у которого нет даже юридического образования, проверяет соблюдение всего муниципального законодательства — понятно, что эффективность такого контроля очень низкая. Так что, как мы полагаем, муниципальный контроль надо серьезнейшим образом перенастраивать. В конце года Минэкономразвития России представит в Правительство РФ подробный доклад о его состоянии с предложениями о том, что с ним делать дальше и как его совершенствовать.

■

Л.А. Елина, экономист-бухгалтер

Поправки по экспортному НДС

Комментарий к изменениям по НДС, касающимся международных операций

Экспортерам законодатели тоже приготовили «подарки по НДС». Они вступают в силу начиная с 11 октября 2011 г. Их сейчас и рассмотрим.

Экспортную выручку пересчитываем в рубли на дату отгрузки

Экспортную валютную выручку (облагаемую НДС по нулевой ставке (п. 1 ст. 164 НК РФ)) надо будет пересчитывать в рубли по курсу ЦБ на дату отгрузки товаров, выполнения работ и оказания услуг (п. 3 ст. 153 НК РФ; подп. «а» п. 7 ст. 2 Закона № 245-ФЗ). Напомним, что до 11 октября 2011 г. такую выручку еще надо пересчитывать в рубли на дату оплаты.

Таким образом, по товарам, экспортированным в IV квартале 2011 г. и позднее, курсовые разницы не будут влиять на налоговую базу по НДС. Причем не важно — положительные они или отрицательные.

Для подтверждения экспортной ставки НДС больше не нужна выписка банка

Для подтверждения нулевой ставки НДС после 11 октября 2011 г. не потребуется выписка банка о поступлении экспортной выручки на счет (продавца, агента или кого-то еще) (ст. 165 НК РФ; подп. «б», «в», подп. «ж» п. 13 ст. 2 Закона № 245-ФЗ). Раньше она была нужна, в числе прочего, и для определения курса, по которому надо пересчитать экспортную выручку для целей НДС на дату оплаты. Теперь же выручку надо будет пересчитывать в рубли по курсу на дату отгрузки, значит, выписка не так актуальна.

Кроме того, при бартерных операциях денег вообще никто не получает. А следовательно, ни о какой выписке банка речи быть не может. Так что можно сказать, что эта поправка облегчит жизнь экспортерам.

Вспомогательные услуги — в том же месте, что и основные

Место реализации вспомогательных услуг определяется по месту реализации основных услуг. Поправки уточняют, что это касается только случаев, когда основные и вспомогательные услуги оказывает одно лицо (организация или предприниматель) (п. 3 ст. 148 НК РФ; подп. «д» п. 3 ст. 2 Закона № 245-ФЗ). Это хорошее изменение для тех, кто занимается внешнеэкономической деятельностью. Оно позволит без ошибок определить, надо ли начислять НДС по своим услугам и по какой ставке (0% или основной).

Минфин раньше именно так и рекомендовал поступать (п. 3 ст. 148 НК РФ; Письма Минфина России от 17.09.2010 № 03-03-06/4/88, от 15.04.2010 № 03-07-08/114, от 03.06.2009 № 03-07-08/118). Поскольку, по его мнению, работы/услуги могут считаться вспомогательными только в том случае, когда основные работы/услуги выполняет сам налогоплательщик. А если вы выполняете работы/услуги, которые являются сопутствующими по отношению к чужим основным работам/услугам (которые выполняет кто-то другой), то для вас ваши работы будут основными.

Учтите, что работы и услуги можно назвать вспомогательными, только если без них невозможны основные работы/услуги (Письмо Минфина России от 17.09.2010 № 03-03-06/4/88). Так, например, вспомогательными будут:

работы и услуги по строительству, охране и уборке выставочных стендов, размещению информации об участнике выставки — по отношению к услугам по предоставлению помещений в аренду для проведения выставок и выставочных мероприятий (Письмо Минфина России от 14.10.2009 № 03-07-08/205).

<или>последнее число квартала, в котором вы собрали полный пакет документов, подтверждающих право на нулевую ставку;

<или>день отгрузки экспортных товаров (день оказания работ или выполнения услуг) — если на 181-й календарный день со дня проставления отметки таможни на ГТД вы так и не смогли собрать документы для подтверждения нулевой ставки.

Ранее Минфин рекомендовал восстанавливать входной налог при экспортной продаже ранее использовавшихся основных средств. Причем надо было восстановить налог не полностью, а частично — пропорционально остаточной (балансовой) стоимости (Письмо Минфина России от 25.10.2010 № 03-07-08/301). Хочется надеяться, что и после вступления в силу поправок такой порядок сохранится. Однако с уверенностью сказать об этом нельзя. И вот почему.

Формулировка новой нормы недостаточно ясна. Ее можно прочитать по-разному. Так, речь может идти не только об основных средствах и НМА, которые решено продать, используя нулевую ставку НДС (к примеру, на экспорт). Возможно, что восстанавливать придется входной налог по всем ОС и НМА, которые использовались для экспортных операций, и затем принимать его к вычету. А при следующей экспортной отгрузке — опять восстанавливать и опять принимать к вычету. Конечно, вряд ли законодатели хотели именно этого. Поэтому вопрос открыт, и надо ждать официальных разъяснений Минфина.

Изучаем изменения при международных перевозках

По нулевой ставке НДС с октября будут облагаться:

услуги железнодорожного транспорта на территории России, если они связаны с международными перевозками. Нулевую ставку можно будет применить также по услугам перевозки от места ввоза в РФ и до российской станции назначения (подп. 2.1 п. 1 ст. 164 НК РФ; подп. «а» п. 12 ст. 2 Закона № 245-ФЗ);

Итак, основные поправки в гл. 21 НК мы рассмотрели. Есть еще и другие, но они нужны далеко не всем. Так, к примеру, в Налоговом кодексе с октября 2011 г. появится возможность применения нулевой ставки НДС при реализации определенных товаров для официального использования международными организациями (подп. 11 п. 1 ст. 164 НК РФ; подп. «е» п. 12 ст. 2 Закона № 245-ФЗ). Правда, самого перечня таких товаров пока нет — он будет утвержден в виде отдельного документа.

Также установлен и срок для представления в налоговый орган банковской гарантии при заявительном порядке возмещения НДС. Напомним, что раньше банковскую гарантию надо было, по мнению Минфина, подавать одновременно с самой декларацией (Письмо Минфина России от 06.12.2010 № 03-07-08/355). С 11 октября 2011 г. ее можно представить в налоговую одновременно с заявлением на заявительное возмещение НДС, то есть не позднее 51 дней со дня подачи налоговой декларации (п. 6.1 ст. 176.1 НК РФ; подп. «б» п. 21 ст. 2 Закона № 245-ФЗ). ■

Л.А. Елина, экономист-бухгалтер

Знакомьтесь: корректировочный счет-фактура

Как со следующего квартала надо будет оформлять изменение стоимости ранее проданных товаров, работ и услуг для расчета НДС

С октября 2011 г. вступит в силу ряд изменений по НДС (п. 1 ст. 4 Закона № 245-ФЗ). Начнем с самого интересного — будут узаконены отрицательные счета-фактуры при последующем изменении цены.

Изменение стоимости проданных товаров учитываем в базе по НДС

Нередко продавец и покупатель договариваются о стоимости товаров, но затем, уже после отгрузки, решают ее изменить либо в бо´льшую, либо в меньшую сторону.

Для упрощения под реализованными товарами в этой статье подразумеваются как собственно проданные товары, так и выполненные работы, оказанные услуги и переданные имущественные права.

Поправки в НК предусматривают, что любое изменение стоимости товара надо будет учитывать при расчете НДС как у продавца, так и у покупателя. И для этого не надо будет исправлять счет-фактуру, выставленный продавцом при отгрузке товаров (как это требуют делать чиновники сейчас) (Письмо ФНС России от 01.04.2010 № 3-0-06/63). Для таких ситуаций поправки предусматривают выставление продавцами корректировочных счетов-фактур.

Из авторитетных источников

ВИХЛЯЕВА Елена Николаевна

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Нормами Федерального закона от 19.07.2011 № 245-ФЗ предусмотрено, что корректировочные счета-фактуры составляются и выставляются при изменении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Изменение стоимости ранее отгруженных товаров может быть связано с изменением не только цены этих товаров, но и их количества, например при пересортице, потерях при транспортировке и т. д.”

Но учтите: исправлять допущенные ранее ошибки с помощью корректировочных счетов-фактур будет нельзя — они для этого просто не предназначены.

Корректировочный счет-фактура — это не просто дубликат первоначального счета-фактуры с исправленными значениями. Это совершенно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Вот основные отличия корректировочного счета-фактуры от обычного:

1) в названии фигурирует слово «корректировочный»;

2) в корректировочном счете-фактуре должно быть два номера и две даты:

первая пара — номер и дата корректировочного счета-фактуры;

вторая пара — номер и дата первичного счета-фактуры;

3) в корректировочном счете-фактуре не нужно указывать грузоотправителя и грузополучателя;

4) в корректировочном счете-фактуре надо указать старые и новые значения измененных показателей (количество, цена товаров, их стоимость, сумма НДС), а также получающуюся разницу. В случае уменьшения стоимости реализованных товаров разницу надо показать со знаком «минус».

Как видим, корректировочному счету-фактуре надо присвоить свой номер. И каждой организации надо определиться, как это лучше делать.

Из авторитетных источников

“Ни нормами гл. 21 НК, ни Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж... (утв. Постановлением Правительства РФ от 02.12.2000 № 914) порядок нумерации составляемых и выставляемых счетов-фактур не установлен.

По моему мнению, целесообразнее вести сквозную нумерацию счетов-фактур, выставляемых при отгрузке товаров (работ, услуг, имущественных прав), а также при изменении их стоимости. В то же время налогоплательщики вправе присваивать счетам-фактурам номера в ином порядке”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Получается, что вам надо заранее продумать, какую систему нумерации корректировочных счетов-фактур вы будете применять. Безопаснее, конечно, вести сплошную нумерацию обычных и корректировочных счетов-фактур.

Но вы можете вести и две параллельные системы нумерации: одну — для обычных счетов-фактур, вторую — для корректировочных.

А можете корректировочным счетам-фактурам присваивать номер первоначального счета-фактуры с какой-либо пометкой. К примеру, номер первоначального счета-фактуры — 289. Корректировочному счету-фактуре присвоили номер 289-К-1. А при вторичной корректировке — 289-К-2. В любом случае, чтобы избежать вопросов проверяющих, принципы нумерации лучше зафиксировать на бумаге. Можно сделать это и в учетной политике для целей налогообложения НДС.

Принять к вычету НДС по корректировочному счету-фактуре можно в пределах 3 лет со дня его выставления (п. 10 ст. 172 НК РФ; подп. «б» п. 20 ст. 2 Закона № 245-ФЗ). Учтите, что проверяющие не имеют права отказать вам в вычете НДС, ссылаясь на нехватку в корректировочном счете-фактуре какого-либо дополнительного реквизита (п. 5.2 ст. 169 НК РФ).

Посмотрим, как нужно действовать продавцу и покупателю, если они договорились об изменении стоимости товаров после их отгрузки.

Вполне возможно, что форму корректировочного счета-фактуры утвердит Правительство (п. 8 ст. 169 НК РФ). Надеемся, что это будет сделано до октября. И никому не придется выдумывать свои варианты этого документа, внося изменения в действующую форму обычного счета-фактуры.

Поэтому применять для составления корректировочных счетов-фактур действующую форму счета-фактуры, по моему мнению, нецелесообразно”.

ВИХЛЯЕВА Елена Николаевна Минфин России

Как видим, при уменьшении стоимости товара вносить изменения в предыдущие периоды не придется ни продавцу, ни покупателю. И это хорошо — никаких уточненных деклараций, у покупателя никаких доплат и пени.

Подводя итог, можно сказать, что корректировочный счет-фактура нужен для вычета:

при уменьшении цены — продавцу;

при увеличении цены — покупателю.

А составляет его всегда продавец.

Причем учтите, что корректировочные счета-фактуры можно выставлять и в случае, если товары были реализованы до 1 октября 2011 г.

Из авторитетных источников

“Нормы Закона № 245-ФЗ не предусматривают запрета на составление и выставление корректировочных счетов-фактур при изменении стоимости товаров (работ, услуг, имущественных прав), отгрузка (выполнение, оказание, передача) которых была до 1 октября 2011 г., то есть до даты вступления в силу положений о корректировочных счетах-фактурах”.

ВИХЛЯЕВА Елена Николаевна Минфин России

***

Легализации отрицательных счетов-фактур ждали давно. Поэтому появление корректировочных счетов-фактур — безусловно, положительное изменение. Станет меньше споров с проверяющими.

Причем, защитив права покупателей на вычет входного НДС, законодатели не забыли и про интересы бюджета. В случае последующего увеличения стоимости товаров продавцу все изменения надо отражать в периоде отгрузки товара. Пени и будут платой за то, что бюджет получит свой налог позднее. Заодно у продавцов не будет соблазна изначально умышленно занижать цену, корректируя ее только перед получением денег от покупателя.

Ну и не забудьте о том, что корректировочные счета-фактуры, так же как и обычные, надо будет регистрировать в журнале учета полученных или выставленных счетов-фактур, а также их надо будет отражать в книге покупок или в книге продаж (п. 3 ст. 169 НК РФ). ■

Л.А. Елина, экономист-бухгалтер

НДС-изменения по основным средствам

Комментарий к поправкам, которые затронут порядок расчета НДС при операциях с ОС

Последние поправки в гл. 21 НК коснулись и операций с основными средствами. Изменения вступят в силу с 1 октября 2011 г. И эта статья — о них.

При ликвидации или демонтаже ОС смело сможем брать к вычету входной НДС

Для ликвидации основных средств часто приходится привлекать профессионалов. Которым, разумеется, надо заплатить. Но проверяющие отказывали в вычете НДС по таким работам и услугам, даже если вы использовали основные средства в облагаемой НДС деятельности. Ведь, по мнению Минфина, вычесть входной НДС по ликвидационным (демонтажным) работам нельзя (Письма Минфина России от 02.11.2010 № 03-03-06/1/682, от 22.10.2010 № 03-07-11/420).

С октября 2011 г. НДС по работам и услугам подрядчика по ликвидации основных средств, их демонтаже и разборке можно будет принимать к вычету без хождения по судам — эта норма появилась в Налоговом кодексе (п. 6 ст. 171 НК РФ; подп. «б» п. 19 ст. 2 Закона № 245-ФЗ).

Делить входной НДС по ОС и НМА, приобретенным для облагаемых и необлагаемых операций, можно, не дожидаясь конца квартала

Если вы купили основное средство или нематериальный актив для использования как в облагаемых, так и в не облагаемых НДС операциях (п. 4 ст. 170 НК РФ), то одну часть входного НДС можно принять к вычету, а другую надо учесть в стоимости ОС или НМА, используя следующую пропорцию:

Однако эту пропорцию можно посчитать только по итогам налогового периода (квартала). Следовательно, в некоторых случаях надо будет пересчитывать первоначальную стоимость объектов и суммы амортизации по ним, когда квартал закончится. Это, согласитесь, неудобно.

С октября при принятии к учету ОС и НМА в первом и втором месяцах квартала пропорцию можно определять исходя из данных за этот месяц (п. 4 ст. 170 НК РФ; подп. «в» п. 18 ст. 2 Закона № 245-ФЗ). Получается, что при принятии к учету ОС или НМА:

в первом или втором месяце квартала — вы можете взять пропорцию:

<или> за этот конкретный месяц квартала (первый или второй). Обратите внимание: поправки не разрешают при принятии к учету ОС или НМА во втором месяце брать пропорцию в целом за первый и второй месяцы;

<или> по истечении квартала — за квартал в целом;

в третьем месяце квартала — надо брать пропорцию только за квартал в целом.

Отметим, что при приобретении или строительстве недвижимости действует особый порядок. Даже если вы изначально знаете, что купленное вами здание вы будете использовать как в облагаемых, так и в не облагаемых НДС операциях, сначала надо принять весь входной НДС к вычету. А в течение последующих 10 лет надо будет восстанавливать НДС частями (п. 6 ст. 171 НК РФ; Письмо ФНС России от 28.11.2008 № ШС-6-3/862@).

Восстанавливать НДС по недвижимости надо будет по-новому

Принципиально этот порядок не меняется, но в конце 2011 г. (и последующих лет) вам надо будет учитывать новые особенности.

НДС по товарам (работам, услугам), использованным при строительстве недвижимости, восстанавливать придется

При использовании недвижимости в облагаемых и необлагаемых операциях восстанавливать надо будет и НДС, принятый к вычету по товарам (работам, услугам), приобретенным для строительно-монтажных работ (п. 6 ст. 171 НК РФ; подп. «б» п. 19 ст. 2 Закона № 245-ФЗ).

Если читать НК буквально, то раньше входной НДС по материалам (работам, услугам), которые приобретались для выполнения СМР, восстанавливать было не нужно. Требовалось восстановить только НДС, предъявленный подрядчиками и начисленный организацией на стоимость строительно-монтажных работ (выполненных собственными силами).

Однако налоговая служба и раньше не делала исключения для таких товаров, работ и услуг. И считала, что если они приобретены для строительно-монтажных работ, то после начала использования построенной недвижимости в необлагаемых операциях входной НДС по ним восстанавливать надо (Письма ФНС России от 23.03.2009 № ШС-22-3/216@, от 28.11.2008 № ШС-6-3/862@). Теперь, как видим, такой подход закреплен законодательно.

Порядок восстановления НДС при реконструкции недвижимости

В Налоговом кодексе появились правила восстановления НДС в случае, если недвижимость, используемая в облагаемых и необлагаемых операциях, реконструирована или модернизирована (п. 6 ст. 171 НК РФ; подп. «б» п. 19 ст. 2 Закона № 245-ФЗ). Порядок восстановления входного НДС по расходам на покупку или строительство недвижимости теперь зависит от того, насколько длительной была ее реконструкция.

Под быстрой реконструкцией для целей НДС будем подразумевать реконструкцию, которая не привела к замораживанию амортизационных отчислений в течение какого-либо полного календарного года. К примеру, если реконструкция заняла менее 12 месяцев, то она быстрая. Если же реконструкция заняла более 12 месяцев, но ее начало приходится на один год, а конец — на следующий год (но не на его декабрь), то для целей НДС это тоже быстрая реконструкция. Поскольку хотя бы один месяц в каждом из этих лет организация начисляет амортизацию.

Итак, если вы провели реконструкцию здания и используете его в облагаемых и необлагаемых операциях, то порядок восстановления НДС теперь такой.

1. Восстанавливаем входной НДС, принятый к вычету при приобретении (строительстве) недвижимости. Для его отражения в декларации надо заполнять отдельное приложение 1 к разделу 3 (которое включается в декларацию за IV квартал) в течение 10 лет с начала амортизации здания. Сумма НДС, которую надо восстановить, определяется по формуле:

2. Отдельно восстанавливаем входной НДС, принятый к вычету по расходам на реконструкцию. Для его отражения в декларации надо заполнять свое приложение в конце каждого из 10 лет, считая с года начала амортизации здания после увеличения его первоначальной стоимости (п. 4 ст. 259 НК РФ). Как видим, для восстановления НДС по расходам на реконструкцию 10-летний срок считается иначе. А вот формула для определения суммы восстанавливаемого НДС в целом будет похожа на предыдущую:

Если форма декларации существенно не изменится к концу 2011 г., то получится, что в приложении 1 к разделу 3 декларации расходы на реконструкцию будут фигурировать в качестве отдельного объекта недвижимости.

Пример. Восстановление НДС по недвижимости после быстрой реконструкции

/ условие / Организация купила и начала амортизировать здание в 2009 г. Стоимость здания без НДС — 5 000 000 руб., сумма входного НДС — 900 000 руб.

Здание используется в операциях, как облагаемых, так и не облагаемых НДС.

С апреля по октябрь 2011 г. проведена реконструкция здания, сумма расходов на нее — 1 000 000 руб. (без НДС), НДС — 180 000 руб. Весь НДС принят к вычету после завершения реконструкции.

Предположим, доля не облагаемых НДС операций: в 2009 г. — 50%, в 2010 г. — 20%, в 2011 г. — 15%, в 2012 г. — 20%, в 2013 г. — 10%.

/ решение / Сумма НДС, которую надо восстановить, определяется так.

Год восстановления НДС

Доля не облагаемых НДС операций, %

Восстановление входного НДС по расходам на покупку здания (период восстановления НДС: 2009—2018 гг.)

Восстановление входного НДС по расходам на реконструкцию здания (период восстановления НДС: 2011—2020 гг.)

Сумма входного НДС, исходя из которой рассчитываем восстанавливаемый налог, руб.

Сумма восстанавливаемого НДС, руб.

Сумма входного НДС, исходя из которой рассчитываем восстанавливаемый налог, руб.

Сумма восстанавливаемого НДС, руб.

2009

50

900 000

45 000 (900 000 руб. х 1/10 х 50%)

—

—

2010

20

900 000

18 000 (900 000 руб. х 1/10 х 20%)

—

—

2011

15

900 000

13 500 (900 000 руб. х 1/10 х 15%)

180 000

2700 (180 000 руб. х 1/10 х 15%)

2012

20

900 000

18 000 (900 000 руб. х 1/10 х 20%)

180 000

3600 (180 000 руб. х 1/10 х 20%)

2013

10

900 000

9 000 (900 000 руб. х 1/10 х 10%)

180 000

1800 (180 000 руб. х 1/10 х 10%)

...

Восстановленный НДС надо учесть при расчете налога на прибыль как прочие расходы (ст. 264 НК РФ).

Длительная реконструкция

Если реконструкция заняла целый календарный год и больше и в течение этого года организация вообще не начисляла амортизацию по недвижимости, то порядок восстановления НДС особый. Назовем такую реконструкцию длительной. К примеру, работы по реконструкции начаты в июне 2010 г., а закончены в феврале 2012 г. На время реконструкции амортизация не начислялась. Следовательно, весь 2011 г. амортизации вообще не было и для целей НДС реконструкция — длительная. В год начала реконструкции (когда амортизация по зданию была хотя бы 1 месяц — в нашем примере это 2010 г.) восстанавливать входной НДС по расходам на его приобретение надо в обычном порядке — как по еще не реконструированной недвижимости.

За целые календарные годы, в течение которых вы вообще не начисляли амортизацию по недвижимости, восстанавливать НДС не надо (п. 6 ст. 171 НК РФ; подп. «б» п. 19 ст. 2 Закона № 245-ФЗ). В нашем примере не надо восстанавливать НДС по зданию за 2011 г.

После ввода недвижимости в эксплуатацию по завершении реконструкции амортизацию (в нашем примере — начиная с 2012 г.) надо начислять с увеличенной первоначальной стоимости, а НДС надо восстанавливать так.

1. Восстанавливаем входной НДС с расходов на реконструкцию. Его надо восстанавливать точно так же, как и при быстрой реконструкции, — используя формулу (2). Заполняем отдельное приложение 1 к разделу 3 декларации, указывая расходы на реконструкцию как отдельный объект недвижимости.

2. Восстанавливаем входной НДС по расходам на приобретение или строительство недвижимости. И вот здесь формула будет несколько иная. Ведь один год (или даже несколько лет) вы вообще не восстанавливали НДС. Значит, доли НДС, которые вы не учитывали при восстановлении НДС за годы реконструкции (1/10 за каждый год), вы должны учесть при восстановлении НДС за годы после ее окончания.

В Налоговом кодексе для определения восстанавливаемой суммы НДС дана довольно сложная формулировка. Поэтому лучше разбить этот процесс расчета на составляющие. Сумма НДС, которую надо брать при восстановлении вместо суммы входного НДС по расходам на приобретение недвижимости, можно определить так:

Пример. Расчет суммы НДС, которую надо учитывать после длительной реконструкции при восстановлении входного налога, уплаченного при приобретении недвижимости

/ условие / Здание куплено в 2008 г. Сумма входного НДС, уплаченного продавцу здания, — 1 000 000 руб.

Предположим, за 2008 г. доля необлагаемых операций составляла 10%, за 2009 г. — 20%, за 2010 г. — 15%, за 2011 г. — 15%.

Суммы восстановленного входного НДС по расходам на приобретение здания в течение 2008—2010 гг. такие:

в 2008 г. — 10 000 руб. (1 000 000 руб. х 1/10 х 10%);

в 2009 г. — 20 000 руб. (1 000 000 руб. х 1/10 х 20%);

в 2010 г. — 15 000 руб. (1 000 000 руб. х 1/10 х 15%).

С ноября 2010 г. по май 2012 г. здание реконструировалось. В течение всего 2011 г. амортизация не начислялась.

/ решение / В 2011 г. НДС восстанавливать вообще не надо.

В 2012 г. и в последующие годы при восстановлении входного НДС по расходам на приобретение здания надо в качестве базовой суммы входного налога брать 70% от суммы налога, принятого к вычету при покупке здания. То есть 700 000 руб. (1 000 000 руб. х (10 лет – 3 года) / 10 лет). Поскольку мы уже восстанавливали НДС в течение 3 лет до года, в котором полностью не было амортизации здания (2008—2010 гг.).

Итак, мы рассчитали сумму НДС, которую должны учитывать в качестве базовой для восстановления налога в конце каждого года, следующего за окончанием реконструкции. Отметим, что в действующей форме декларации нет отдельной строки для указания этой суммы.

А дальше, для того чтобы определить сумму НДС, которую мы должны восстановить в конкретном году, нам понадобится еще одна формула:

Пример. Расчет суммы НДС, которую надо восстановить после длительной реконструкции

/ условие / Продолжим предыдущий пример, дополнив его следующими условиями.

Предположим, за 2012 г. доля необлагаемых операций составит 10%, за 2013 г. — 20%, за 2014 г. — 15%, за 2015 г. — 10%, за 2016—2021 гг. — 15% (за каждый год).

Входной НДС по расходам на реконструкцию здания равен 360 000 руб.

/ решение / На период с года начала начисления амортизации по реконструированному зданию (с 2012 г.) до 2017 г. (когда истечет 10 лет, в течение которых надо восстанавливать входной налог по расходам на покупку здания) приходится 6 лет (2012, 2013, 2014, 2015, 2016, 2017 гг.).

Следовательно, НДС надо восстанавливать так.

Год восстановления НДС

Доля не облагаемых НДС операций, %

Восстановление входного НДС по расходам на покупку здания (период восстановления НДС: 2008—2017 гг., исключая 2011 г.)

Восстановление входного НДС по расходам на реконструкцию здания (период восстановления НДС: 2012—2021 гг.)

Сумма входного НДС, исходя из которой рассчитываем восстанавливаемый налог, руб.

Сумма восстанавливаемого НДС, руб.

Сумма входного НДС, исходя из которой рассчитываем восстанавливаемый налог, руб.

Сумма восстанавливаемого НДС, руб.

2008

10

1 000 000

10 000,00 (1 000 000 руб. х 1/10 х 10%)

—

—

2009

20

1 000 000

20 000,00 (1 000 000 руб. х 1/10 х 20%)

—

—

2010

15

1 000 000

15 000,00 (1 000 000 руб. х 1/10 х 15%)

—

—

2011

15

—

—

—

—

2012

10

700 000 (1 000 000 руб. х (10 лет – 3 года) / 10 лет)

11 666,67 (700 000 руб. х 10% / 6 лет)

360 000

3 600 (360 000 руб. х 1/10 х 10%)

2013

20

700 000

23 333,33 (700 000 руб. х 20% / 6 лет)

360 000

7 200 (360 000 руб. х 1/10 х 20%)

2014

15

700 000

17 500,00 (700 000 руб. х 15% / 6 лет)

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2015

10

700 000

11 666,67 (700 000 руб. х 10% / 6 лет)

360 000

3 600 (360 000 руб. х 1/10 х 10%)

2016

15

700 000

17 500,00 (700 000 руб. х 15% / 6 лет)

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2017

15

700 000

17 500,00 (700 000 руб. х 15% / 6 лет)

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2018

15

—

—

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2019

15

—

—

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2020

15

—

—

360 000

5 400 (360 000 руб. х 1/10 х 15%)

2021

15

—

—

360 000

5 400 (360 000 руб. х 1/10 х 15%)

Итого восстановленная сумма НДС

—

—

144 166,67

—

52 200

Ежегодные суммы надо отражать в графе 4 строки 080 приложения 1 к разделу 3 декларации по НДС (утв. Приказом Минфина России от 15.10.2009 № 104н) (если форма декларации не изменится). Для восстановления входного НДС по расходам на покупку здания и по расходам на его реконструкцию надо заполнять отдельные приложения.

Восстановленный налог надо учесть как прочие расходы при расчете налога на прибыль (ст. 264 НК РФ).

Застройщики торговых помещений должны платить НДС

Уточнено, что понимается под объектами производственного назначения, при строительстве которых застройщик должен начислить НДС со своих услуг. К ним относятся объекты, предназначенные:

Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Освобождение от НДС, предусмотренное подп. 23.1 п. 3 ст. 149 НК РФ, применяется только в отношении услуг застройщика, оказываемых при строительстве в рамках договора участия в долевом строительстве, заключенного в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. Соответственно, услуги застройщика, оказываемые при проведении капитального строительства объектов производственного назначения, облагаются НДС.

Внесенная в НК РФ поправка (абз. 9 подп. «б» п. 4 ст. 2 Закона № 245-ФЗ) предусматривает уточнение понятия «объекты производственного назначения» и не изменяют порядок применения налога в отношении вышеназванных услуг”.

***

В заключение хочется лишь отметить, что порядок восстановления НДС по реконструированной недвижимости налоговая служба разработала довольно давно — еще в 2009 г. (Письмо ФНС России от 10.04.2009 № ШС-22-3/279@) Но раньше для применения этого порядка никаких законных оснований не было. И бухгалтерам было не понятно, нужно ли ориентироваться на него или нет. Теперь же таких вопросов не будет. Порядок восстановления НДС при реконструкции и модернизации недвижимости закреплен в Налоговом кодексе, и его надо соблюдать. ■

М.Г. Суховская, юрист

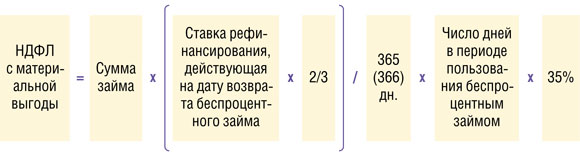

Предприниматель взял беспроцентный заем: будет ли НДФЛ с материальной выгоды

Когда предприниматель берет для своего бизнеса беспроцентный заем, возможно, ему придется впоследствии заплатить НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ) с материальной выгоды от экономии на процентах. Напомним, что такая выгода имеет место, когда проценты по займу меньше 2/3 ставки рефинансирования (подп. 1 п. 1, подп. 1 п. 2 ст. 212 НК РФ). То есть на сегодняшний день это ниже 5,5% годовых (8,25% (Указание Банка России от 29.04.2011 № 2618-У) х 2/3).

НДФЛ должен исчислить тот, кто выдал заем. Именно он признается налоговым агентом по этому доходу (п. 2 ст. 212, п. 1 ст. 226 НК РФ). Если исчисленную сумму налога он удержать не может, то нужно уведомить об этом предпринимателя-заемщика, а также свою ИФНС не позднее 31 января следующего года (п. 5 ст. 226 НК РФ). И тогда предпринимателю придется самому подать в инспекцию по месту жительства декларацию по НДФЛ и заплатить налог.

***

Итак, вырисовывается следующая картина. Предпринимателям на общем или упрощенном режиме, а также уплачивающим сельхозналог, лучше всего брать заем у физлиц либо у другого ИП, который фигурировал бы в договоре как обычный «физик». Тогда НДФЛ уплачивать не придется.

Если же предприниматель взял беспроцентный заем у организации, тогда для собственного спокойствия лучше все-таки полученный доход задекларировать и налог заплатить соответственно не позднее 30 апреля и 15 июля года, следующего за годом возврата займа (п. 6 ст. 227, п. 1 ст. 229 НК РФ). Однозначно это нужно сделать, если вы получили от организации-заимодавца справку 2-НДФЛ, где фигурирует доход в виде матвыгоды. Ведь это означает, что налоговики тоже располагают этими сведениями (пп. 2, 3 ст. 230 НК РФ).

Предпринимателям на вмененке без разницы, у кого брать беспроцентный заем. Главное — использовать эти деньги непосредственно в спецрежимной деятельности. Кроме того, им следует уведомить о применяемом спецрежиме своего заимодавца, чтобы тот знал: обязанности налогового агента он исполнять не должен. ■

М.Г. Суховская, юрист

Торгуем оптом, розница — в уме

Что придется сделать, если компания-оптовик начнет заниматься розничной торговлей

Жила себе спокойно бухгалтер оптовой фирмы. Вся работа давно отлажена, контрагенты — только юрлица и предприниматели, расчеты — исключительно по безналу. В общем, тишь да благодать. Вдруг в один прекрасный день директор решает начать торговать еще и в розницу и просит бухгалтера к этому подготовиться. У той легкий шок: с чего начать и что вообще надо делать?

ШАГ 1. Выясняем, будет ли в отношении розницы вмененка

вмененка для розничной торговли установлена нормативным правовым актом, утвержденным представительным органом муниципалитета, в котором расположен ваш магазин;

торговать в розницу вы будете:

<или>в помещении с торговым залом площадью не более 150 кв. м;

<или>через объекты стационарной торговой сети, не имеющей торговых залов (например, на крытых рынках, в торговых комплексах, в киосках или павильонах);

<или>через объекты нестационарной торговой сети, по принципу развозной либо разносной торговли (например, с автолавок или автомагазинов).

Допустим, в вашем регионе введен «розничный» ЕНВД. Тогда в течение 5 рабочих дней с даты открытия розничного магазина вам нужно подать в ИФНС по месту нахождения торговой точки (при развозной торговле — по месту нахождения организации) заявление о постановке фирмы на учет в качестве плательщика ЕНВД (п. 6 ст. 6.1, пп. 2, 3 ст. 346.28 НК РФ) по форме № ЕНВД-1 (приложение 1 к Приказу ФНС России от 12.01.2011 № ММВ-7-6/1@).

Совет

Если вы пока реально не начали заниматься розницей, а лишь готовите почву (ищете помещение под магазин, нанимаете продавцов-кассиров и т. д.), не торопитесь вставать на «вмененный» учет. Ведь Минфин считает, что налогоплательщик должен уплачивать ЕНВД и представлять декларации с момента постановки на учет, независимо от того, ведет ли он фактически «вмененную» деятельность или нет (Письма Минфина России от 10.09.2009 № 03-11-09/307, от 30.06.2009 № 03-11-09/230).

Помните, что, совмещая ЕНВД с другим налоговым режимом (общим или упрощенным), нужно вести раздельный учет доходов, расходов, имущества, операций (п. 7 ст. 346.26 НК РФ). Дело это сложное и муторное. Поэтому неудивительно, что некоторые организации предпочитают для «вмененной» деятельности создавать отдельное юрлицо.

Но если вы решите совмещать опт и розницу в рамках одной фирмы, тогда не забудьте дополнить свою учетную политику детальной методикой ведения раздельного учета:

доходов и расходов;

страховых взносов и «больничных»;

входного НДС (при совмещении ЕНВД с ОСНО);

имущества для целей исчисления налога на имущество.

При этом вмененщики должны выдавать по просьбам покупателей вместо кассового чека любой заменяющий его документ (товарный чек, квитанцию и т. д.), содержащий обязательные реквизиты (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники...»). Его заполнение, особенно вручную, отнимает кучу времени. Именно поэтому многие вмененщики для удобства, а также для внутреннего учета и автоматизации расчетов с покупателями используют чекопечатающие машины (ЧПМ). Они дешевле, чем ККТ, их не нужно регистрировать в инспекции, в них нет ЭКЛЗ, требующей замены (Письмо Минэкономразвития России от 23.12.2009 № Д05-5504). При этом ЧПМ может работать в режиме активированной памяти, что позволяет вести учет выручки, печатать отчеты по датам и сменам. Кроме того, ее можно подключить к компьютеру и сканеру штрих-кода.

Но если ваш магазин под ЕНВД не подпадает, тогда вам придется обзавестись ККТ.

Кроме того, если вы планируете принимать оплату банковскими картами, нужно будет заключить договор с банком, обслуживающим денежные переводы с платежных карт (банк-эквайрер), а также приобрести специальный терминал.

Поэтому организациям, собирающимся торговать в розницу, которые:

<или> вообще не утверждали лимит кассы;

<или> утвердили его в небольшом размере,

надо перед началом торговли подать в свой банк (п. 2.5 Положения № 14-П) два экземпляра заполненной формы № 0408020 «Расчет на установление предприятию лимита остатка кассы...» (приложение 1 к Положению № 14-П). В ней указывается нужная сумма лимита, а также цели, на которые будут расходоваться наличные деньги.

Также нужно решить, как вы будете доставлять сверхлимитную наличность в свой банк: своими силами либо прибегнув к услугам инкассаторов. Если вы выберете последнее, надо будет заключить договор с банком об инкассации.

ШАГ 4. Ставим на учет в ИФНС обособленное подразделение

Если ваш розничный магазин будет находиться в ином месте, нежели сама организация (к примеру, в соседнем здании), налицо все признаки обособленного подразделения — территориальная обособленность и наличие стационарных (то есть созданных на срок более 1 месяца) рабочих мест (п. 2 ст. 11 НК РФ).

Сразу оговоримся: если вы еще на этапе регистрации фирмы указали все возможные коды, в том числе и тот, который подходит для вашего типа розницы, можете этот раздел не читать. Остальным же эта информация будет полезна.

Госпошлину при подаче этих заявлений платить не нужно, однако придется раскошелиться на нотариальное удостоверение подписи директора на заявлении. Если предприниматель лично принесет заявление, то свою подпись заверять у нотариуса ему не надо (п. 1.2 ст. 9 Закона № 129-ФЗ).

То, что соответствующий код ОКВЭД отсутствует в списке заявленных в госреестре, не означает, что этим видом деятельности организация (предприниматель) не вправе заниматься (Постановление ФАС ПО от 29.09.2010 № А55-30696/2009). Однако несообщение (несвоевременное сообщение) об изменении кодов ОКВЭД может обернуться для руководителя организации (предпринимателя (примечание к ст. 2.4 КоАП РФ)) штрафом в 5000 руб. Хотя есть шанс отделаться и предупреждением (ч. 3 ст. 14.25 КоАП РФ). Правда, налоговики (ст. 23.61 КоАП РФ) должны ухитриться обнаружить это нарушение в пределах 2 месяцев и 3 дней (ч. 1 ст. 4.5 КоАП РФ). Если этого не случится, то и никаких санкций не будет.

Совет

Нецелесообразно указывать в заявлении предельно конкретный код ОКВЭД, к примеру 52.22.3 «Розничная торговля консервами из мяса и мяса птицы». Потому что, если вы вдруг решите потом торговать рыбными консервами, придется опять подавать заявление на новый код ОКВЭД. Поэтому лучше пишите самый общий код, например 52.2 «Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах». Напомним, что указываемый в заявлении код ОКВЭД должен состоять не менее чем из трех цифр (примечания к листу Ж формы № Р14001; примечания к листу И формы № 24001).

***

Очевидно, что с появлением розницы у бухгалтерии существенно прибавится забот и хлопот. И может быть, уже на начальном этапе работы стоит поставить перед директором вопрос о прибавке к вашей зарплате. ■

Одна из наших читательниц попросила помочь разобраться с такой ситуацией. Российская организация направляет работника в загранкомандировку к контрагенту на длительный срок (более полугода). Там он будет заниматься гарантийным ремонтом и обслуживанием оборудования. В течение этого времени она выплачивает работнику средний заработок, суточные, а также возмещает расходы на проживание.

Срок загранкомандировки превышает 183 дня, поэтому работник по истечении года будет признан нерезидентом (пп. 1, 2 ст. 207 НК РФ). И у бухгалтера возникли вопросы:

к какому виду доходов (от источников в РФ или за пределами РФ) относятся выплачиваемые работнику суммы;

надо ли по-прежнему удерживать с работника НДФЛ или же декларирование доходов и уплата налога полностью ложатся на плечи самого работника;

можно ли включить в «прибыльные» расходы суточные и затраты на проживание и проезд?

Ответы на эти вопросы не столь однозначны из-за того, что Минфин внес смуту, выпустив несколько противоречивых разъяснений о порядке исчисления НДФЛ при длительных командировках. А налоговики вообще сказали, что в рассматриваемой ситуации происходит временный перевод сотрудника на работу в другую местность.

Что ж, давайте изучать вопрос.

Длительная загранкомандировка ≠ перевод на работу за рубежом

В Положении о служебных командировках (далее — Положение) (утв. Постановлением Правительства РФ от 13.10.2008 № 749) нет никаких ограничений по срокам для командировок ни на территории РФ, ни за ее пределами. Более того, там прямо сказано, что срок командировки определяется работодателем самостоятельно (пп. 1, 4 Положения).

Следовательно, направление работника по распоряжению работодателя на срок более полугода для работы на территории контрагента — это именно командировка. А вовсе не временный перевод на другую работу. С этим согласны и в Минздравсоцразвития России.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“Срок командировки законодательством не регламентирован (п. 4 Положения). Направление сотрудника за границу к контрагенту не может являться временным переводом на другую работу, так как сотрудник выполняет работу, обусловленную его трудовым договором, но только на территории другой организации. А временный перевод допускается только у того же работодателя (ст. 72.2 ТК РФ).

В рассматриваемой ситуации такая поездка оформляется как командировка. Или же можно установить этому сотруднику разъездной характер работы. Но и в этом случае ему тоже надо платить суточные, оплачивать проезд и проживание (ст. 168.1 ТК РФ)”.

Доказательством того, что это командировка, будут:

Командировочное удостоверение при загранкомандировках оформлять не нужно (п. 15 Положения). Ведь иностранцы никаких отметок в нем не делают. А даты выезда и приезда работника можно определить по отметкам в загранпаспорте (Письмо Минфина России от 12.05.2008 № 03-03-06/2/47).

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Официальная позиция налоговых органов на данный момент такова, что продолжительность служебной командировки не должна превышать 40 дней. В данном же случае сотрудник направлен за границу на гораздо более длительный срок.

Следует учесть и тот аспект, что командировка — это лишь выполнение служебного поручения, а не постоянная работа в месте ее выполнения (ст. 166 ТК РФ). И командировка должна заканчиваться с наступлением определенного события — выполнения поручения работодателя, которое было дано работнику.

В противном случае направление работника в очень длительную командировку можно расценить как перевод на другую работу, к которому должны применяться нормы ст. 72.1 ТК РФ. В рассматриваемой ситуации, на мой взгляд, речь как раз и идет о направлении на другую работу, поскольку гарантийное и сервисное обслуживание техники на протяжении длительного периода вряд ли можно расценить как выполнение конкретного задания”.

Из-за расхождений во мнениях и возникают проблемы с учетом выплачиваемых работнику сумм при исчислении налога на прибыль, налога на доходы физлиц и страховых взносов.

Что включаем в «прибыльные» расходы

Если это обычная командировка, то суммы среднего заработка, начисленного за время выполнения служебного задания за границей, учитываются как расходы на оплату труда (п. 6 ст. 255 НК РФ). А все другие затраты, связанные с командировкой, — как прочие расходы. В частности, это: суточные, стоимость проезда к месту загранкомандировки и обратно, стоимость расходов по найму жилого помещения за границей, стоимость визы (подп. 12 п. 1 ст. 264 НК РФ).

“На мой взгляд, в изложенной ситуации расходы на проезд к месту работы, находящемуся за границей, расходы на проживание там и суточные не могут быть учтены для целей налогообложения прибыли как командировочные расходы”.

БАХВАЛОВА Александра Сергеевна Минфин России

То есть такие расходы нельзя учесть как командировочные. А есть ли возможность учесть их по-другому? Если согласиться с тем, что это перевод на другую работу, то работодатель обязан возместить работнику расходы по переезду и обустройству на новом месте жительства. Конкретные размеры возмещения расходов определяются соглашением сторон (ст. 169 ТК РФ).

Тогда при исчислении налога на прибыль удастся учесть:

как затраты на оплату труда — выплачиваемое работнику вознаграждение за выполнение трудовых обязанностей за границей (то есть надо будет выплачивать не средний заработок, а оклад);

Поездку работника по распоряжению работодателя на срок более полугода к контрагенту оформляйте как загранкомандировку. Но без спора с налоговиками удастся включить в «прибыльные» расходы только средний заработок и расходы на проезд к месту командировки и обратно. С учетом суточных и расходов на проживание будут проблемы.

Кто и как должен исчислять НДФЛ

С НДФЛ вырисовывается еще более загадочная картинка.

Всем известно, что плательщиками НДФЛ являются граждане — как резиденты РФ, так и нерезиденты (п. 2 ст. 207 НК РФ). И в общем случае именно организация-работодатель исчисляет, удерживает и перечисляет в бюджет НДФЛ с доходов работников в зависимости от их статуса (п. 1 ст. 226 НК РФ). Но так бывает не всегда. В рассматриваемой ситуации есть две позиции относительно исчисления НДФЛ.

ВАРИАНТ 1. Опасный: работодатель не удерживает НДФЛ с «командировочных» доходов

Читаем Налоговый кодекс: к доходам, полученным от источников за пределами РФ, в частности, относится «вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ» (подп. 6 п. 3 ст. 208 НК РФ). А является ли выплачиваемый работнику за время командировки средний заработок вознаграждением за выполнение трудовых обязанностей? На этот вопрос в Минздравсоцразвития России нам ответили так.

Из авторитетных источников

“На мой взгляд, средний заработок, выплачиваемый работнику за время нахождения в командировке, — это вознаграждение за выполнение трудовых обязанностей (ст. 129, ст. 139 ТК РФ). Ведь работник в командировке выполняет служебное поручение по распоряжению работодателя в рамках своей трудовой функции, указанной в трудовом договоре”.

КОВЯЗИНА Нина Заурбековна Минздравсоцразвития России

Таким образом, для целей НДФЛ все выплачиваемые сотруднику суммы (включая средний заработок) будут доходом от источников за пределами РФ. Ведь для квалификации источника получения дохода (за пределами РФ или в РФ) важно именно место выполнения работ, а не кто выплачивает доход (российская или иностранная организация). Кстати, аналогичной позиции придерживаются и московские налоговики (Письмо УФНС России по г. Москве от 29.07.2009 № 20-15/3/078295@).

Таким образом, исходя из норм НК РФ, с доходов, выплачиваемых работнику начиная с даты отправления в загранкомандировку до даты возвращения из нее, вы не должны исчислять, удерживать и перечислять НДФЛ в бюджет. Однако, если вы так будете делать, возможны претензии со стороны налоговых органов, и вот почему.

ВАРИАНТ 2. Безопасный: работодатель удерживает НДФЛ с «командировочных» доходов

А при такой трактовке получается, что организация является налоговым агентом и обязана исчислять, удерживать и перечислять в бюджет НДФЛ с сумм среднего заработка командированного сотрудника. Причем до тех пор пока он будет резидентом РФ, НДФЛ с этих выплат надо удерживать по ставке 13% с предоставлением стандартных вычетов (п. 1 ст. 208, п. 1 ст. 209, пп. 1, 3 ст. 210, п. 1 ст. 224, п. 2 ст. 226 НК РФ).

А как только работник станет нерезидентом РФ, нужно будет пересчитать НДФЛ по ставке 30% с доходов, полученных с начала года, и уже без предоставления стандартных вычетов (пп. 1, 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226, ст. 216 НК РФ).

Но и это еще не все. Как нам разъяснили в Минфине, НДФЛ надо удержать еще и с суточных и расходов на проезд и проживание.

Из авторитетных источников

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“В такой ситуации направление работника за границу не может рассматриваться как командировка, поскольку фактически все свои трудовые обязанности, предусмотренные трудовым договором, работник выполняет в иностранном государстве (ст. 166 ТК РФ).

Возмещенные организацией работнику расходы (суточные, расходы на проезд, проживание), возникающие при направлении для выполнения трудовых обязанностей за пределами РФ, являются доходом работника, полученным от источников в РФ, поскольку указанные возмещения не являются вознаграждением за выполнение трудовых обязанностей.

Соответственно, суммы суточных, стоимость проезда и проживания подлежат обложению НДФЛ по ставке 13%, если работник является резидентом РФ. И по ставке 30%, если работник не признается налоговым резидентом РФ”.

Как видим, раз финансисты не признают такую поездку командировкой, то суточные и расходы на проезд и проживание они не расценивают как компенсационные выплаты в связи с командировкой, которые не облагаются НДФЛ (п. 3 ст. 217 НК РФ).

Поскольку такая позиция выгодна бюджету, то налоговики, скорее всего, будут руководствоваться этими письмами Минфина.

Поэтому при направлении работника в загранкомандировку безопаснее по-прежнему продолжать исчислять, удерживать и перечислять в бюджет НДФЛ. Причем делать это надо со всех выплачиваемых ему доходов, в том числе и с суточных, и с расходов на проезд и проживание.

В то же время, обезопасив себя таким образом, вы создадите неудобства для работника. А они будут разные в зависимости от того, будет он признан по итогам года резидентом РФ или нет.

Если работник пробудет за границей более полугода и по итогам года будет признан нерезидентом РФ, то он значительно потеряет в деньгах, так как:

во-первых, НДФЛ будет удержан не только со среднего заработка, но и с компенсационных выплат, да еще и по ставке 30%;

во-вторых, не исключено, что в той стране, где он находится в командировке, он будет признан резидентом и ему придется с этих же доходов платить налог по законодательству страны пребывания. Если это случится, тогда человеку по окончании года придется идти в свою налоговую инспекцию, подавать декларацию 3-НДФЛ и писать заявление о возврате излишне удержанного НДФЛ. При этом ему надо будет предварительно взять из налогового органа страны, в которой он был в командировке, документ, подтверждающий сумму уплаченного на территории иностранного государства налога (ст. 7 НК РФ, п. 2 ст. 232 НК РФ; Письмо УФНС России по г. Москве от 27.02.2010 № 20-14/4/019986@).

Если работник вернется из командировки, пробыв там менее полугода, то он так и останется резидентом РФ. В этом случае он тоже потеряет в деньгах, просто в меньшей сумме. Ведь с компенсационных выплат также будет удержан НДФЛ, только по ставке 13% (а не 30%). Хорошо, что в этом случае ему не придется подавать декларацию 3-НДФЛ по итогам года. Ведь если следовать позиции контролирующих органов, то средний заработок за время загранкомандировки, а также суточные, расходы на проезд и проживание — это доходы от источников в РФ. И декларировать он их не обязан (ст. 228 НК РФ). С этих доходов НДФЛ уже удержал работодатель.

Совет

Для вас, конечно, удобнее признавать выплачиваемые работнику доходы за время загранкомандировки доходами от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ). Ведь в этом случае у вас не будет лишней работы, а исчисление и уплата НДФЛ будет заботой самого работника. Однако в этом случае есть риск, что налоговики по итогам проверки оштрафуют вашу организацию на значительные суммы. Так что безопаснее НДФЛ с доходов работника удерживать.

С каких выплат начислять страховые взносы во внебюджетные фонды

А вот с уплатой взносов с суточных, расходов на проезд и проживание вопрос может быть спорным. Дело в том, что эти выплаты не подлежат обложению страховыми взносами и взносами «на травматизм» (ч. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ; п. 2 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ) только в том случае, если признать, что они являются компенсационными и произведены в связи с командировкой работника. Поскольку представитель Минздравсоцразвития разъяснил, что длительная поездка сотрудника за границу — это именно командировка, можно надеяться, что проблем с налогообложением компенсационных выплат не будет. То есть на суточные, расходы на проезд и проживание начислять страховые взносы не нужно.

***

Столь длительная командировка — сплошные проблемы. Лучше не отправлять сотрудника в командировку на длительный срок (то есть периодически лучше менять человека за границей). Тогда он будет резидентом, вы удержите с него НДФЛ в общем порядке, чтобы ему не заморачиваться с декларированием доходов. И учтете все выплаты (суточные, расходы на проезд и проживание) для целей налогообложения прибыли. ■

Е.Ю. Забрамная, юрист, к. ю. н.

Работника вызвали в госорганы

Нужно ли оплачивать сотруднику период выполнения гособязанностей и как это отразить в табеле

Если вашего работника вызвали «в органы» для выполнения государственной обязанности, например в качестве свидетеля по делу, то руководству придется отпустить его с работы на какое-то время (иногда даже на несколько дней) (ст. 170 ТК РФ). А вот нужно ли оплачивать это время и как отразить его в табеле учета рабочего времени?

Давайте изучать возможные варианты.

Оплачивать или нет?

Из разъяснений Минздравсоцразвития можно сделать вывод, что при выполнении работником разных гособязанностей (например, при вызове работника к следователю, в прокуратуру или в суд в качестве свидетеля, понятого и др.) средний заработок ему выплачивает работодатель (Письмо Минздравсоцразвития России от 15.03.2011 № 784-19).

При этом один из документов, на которые ссылается Минздравсоцразвития, — это старейшая советская Инструкция о порядке и размерах возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в органы дознания, предварительного следствия, прокуратуру или в суд (утв. Постановлением Совмина РСФСР от 14.07.90 № 245).

Однако в действительности все зависит от того, куда и в качестве кого вызвали работника. Дело в том, что этот вопрос регулируется целым рядом федеральных законов, многим из которых упомянутая Инструкция просто противоречит (ст. 165, ст. 170 ТК РФ). И большинство этих законов предусматривают выплату работникам компенсаций не работодателем, а госорганом, вызвавшим работника для выполнения гособязанности.

И работнику, и работодателю важно знать, кто в той или иной ситуации (работодатель или госорган) и что именно должен выплатить работнику. Работодателю эта информация нужна, чтобы не заплатить лишнего, а работнику — чтобы знать, с кого требовать причитающиеся суммы.

Представим эту информацию в таблице.

Обязанность, которую выполняет работник

Действия работодателя

Действия госоргана (например, суда, налогового органа или военкомата)

Нужно выдать работнику справку о среднем заработке в произвольной форме для представления в госорган. Но если госорган откажет в оплате среднего заработка, то тогда его придется платить работодателю (ч. 4 ст. 107 АПК РФ)

2. В принципе, суд должен возмещать за время выполнения гособязанностей средний заработок (ч. 4 ст. 107 АПК РФ), но в АПК РФ он прямо не назван в числе сумм, выплачиваемых именно судом, так что, скорее всего, суд откажется его возмещать

Свидетель или понятой при проведении мероприятий налогового контроля (ст. 90, ст. 98, ст. 131 НК РФ)

Нужно выдать работнику справку о среднем заработке в произвольной форме для представления в госорган

1. Оплачивает командировочные расходы, включая расходы на проезд к месту нахождения суда и обратно, в размере, установленном для судей данного суда. 2. Выплачивает вознаграждение за время участия в процессе в размере 1/2 оклада судьи пропорционально числу дней участия присяжного заседателя в процессе, но не менее среднего заработка по основной работе за этот период (ч. 1, 2 ст. 11 Федерального закона от 20.08.2004 № 113-ФЗ)

1. Оплачивает командировочные расходы в размере, установленном для судей при командировании в пределах России (п. 2 ст. 6 Федерального закона от 30.05.2001 № 70-ФЗ). 2. Выплачивает вознаграждение пропорционально количеству рабочих дней, в течение которых арбитражный заседатель участвовал в процессе, в размере 1/4 оклада судьи арбитражного суда, но не менее пятикратного МРОТ (п. 1 ст. 6 Федерального закона от 30.05.2001 № 70-ФЗ)

Если же работник не предупредил вас заранее о том, что его вызывают в госорган, а уже потом принес соответствующий подтверждающий документ, то, скорее всего, в табеле вы уже зафиксировали неявку по невыясненным причинам. Тогда при предоставлении работником оправдательного документа данные табеля нужно скорректировать.

А как быть, если в повестке, к примеру, указано только время начала проведения следственных действий (например, 9.00), а их продолжительность не указана и при этом работника не было на работе весь день? Выясните, почему работник отсутствовал столько времени на работе. Вполне возможно, что процесс проведения следственных действий затянулся на весь день. Тогда пусть работник получит из госоргана справку о реальном времени проведения следственных действий или попросит сделать соответствующую отметку на самой повестке.

Учитывайте также время на дорогу, необходимое сотруднику, чтобы добраться до госоргана и обратно из госоргана на работу. Если он ездил в другой населенный пункт, пусть покажет копии проездных документов. Тогда вы сможете зафиксировать в табеле время, затраченное на дорогу, как часть времени исполнения гособязанностей.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“Решение, включать ли время нахождения в пути, необходимое работнику, чтобы доехать до места исполнения государственных обязанностей и обратно, в период выполнения гособязанностей, принимает работодатель.

Соответственно, от этого решения зависит и то, будет ли отражено в табеле время в пути как время выполнения гособязанностей или нет”.

Если госорган находится в населенном пункте, где живет работник или где находится ваша компания, то исходите из расстояния от госоргана до места работы.

Прикиньте, имел ли работник возможность прийти после проведения следственных действий на работу. Если нет (в частности, пока он доберется до офиса, рабочий день уже закончится), за время выполнения работником гособязанности проставьте в табеле код «Г» (или «23»), а остаток рабочего дня никак не отмечайте в табеле.

Если же он успевал приехать на работу, но не сделал этого, то неявку можно рассматривать как отсутствие без уважительных причин. Возьмите с работника письменное объяснение о том, почему он не явился на работу, и пусть руководство решает, стоит ли привлекать его к дисциплинарной ответственности (статьи 192, 193 ТК РФ).

Как оплатить период выполнения гособязанности

Если именно вы оплачиваете работнику время выполнения гособязанности (например, работник был свидетелем в налоговом органе (п. 3 ст. 131 НК РФ)), то выплатите ему средний заработок за время, указанное в документе из госоргана. Если работник в этот день еще успел и поработать, то время работы оплатите ему в обычном порядке.

Налогообложение

Страховые взносы и НДФЛ

Минздравсоцразвития настаивает на начислении страховых взносов с суммы среднего заработка, выплачиваемого работникам по месту работы в связи с их вызовом в следственные органы, прокуратуру или в суд в рамках уголовного или гражданского дела, например, в качестве свидетелей и понятых (Письмо Минздравсоцразвития России от 15.03.2011 № 784-19).

Можно предположить, что Минздравсоцразвития будет настаивать на начислении страховых взносов на суммы среднего заработка, сохраняемого за работником и в других случаях, например, когда его вызвали в качестве свидетеля в налоговый орган. Правда, с этим можно и поспорить, указывая, что эту сумму вы выплачиваете в силу прямого указания закона (ст. 15 ТК РФ). То есть это не облагаемые взносами выплаты (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...»).

А вот НДФЛ с суммы среднего заработка лучше удержать. Налоговики не согласятся с тем, что ее можно рассматривать как установленную законодательством компенсационную выплату, не облагаемую НДФЛ. И в перечне необлагаемых доходов ее нет (ст. 217 НК РФ). Тем более нужно удержать налог, если суммы выплаченного вашей компанией среднего заработка вам возместили из бюджета, как в случае военных сборов (Письмо Минфина России от 10.11.2009 № 03-04-05-02/13).

Налог на прибыль

Если вы ничего не выплачивали работнику за время выполнения им гособязанности, то, естественно, расходов у вас не будет. Если же выплаченные суммы вам были возмещены из бюджета, как в случае вызова работника на военные сборы, то тогда их нужно учесть при начислении в расходах, а после получения возмещения из бюджета — в доходах (Письмо Минфина России от 21.07.2010 № 03-03-06/1/473).

В ситуации же, когда оплата среднего заработка — обязанность работодателя и бюджет эти суммы не возмещает, они учитываются в расходах на оплату труда (п. 6 ст. 255 НК РФ).

***

Как видно, даже в случаях, когда все расходы, связанные с исполнением работником гособязанности, оплачивает госорган, у бухгалтера работы хватает. Ведь в большинстве случаев приходится отражать время выполнения гособязанностей в табеле учета рабочего времени, а также рассчитывать средний заработок и выдавать работнику справку для представления в госорган.

В статье мы не касались случаев, когда работник выполняет общественные обязанности по месту работы как член трудового коллектива, в частности участвует в коллективных переговорах для заключения коллективного договора или является членом комиссии по трудовым спорам либо примирительной комиссии (ст. 39, ст. 171, ст. 405 ТК РФ). В таких ситуациях средний заработок за работником всегда сохраняет работодатель в силу прямого указания ТК РФ (ст. 39, ст. 171, ст. 405 ТК РФ). ■

Е.А. Шаповал, юрист, к. ю. н.

Как оплачивать время прохождения диспансерного обследования беременной работницей

Чаще всего женщина, чтобы пройти обследование, отпрашивается с работы на несколько часов. Если вы хотите проверить, действительно ли она должна именно сейчас проходить обследование, можете посмотреть Схемы динамического наблюдения беременных и родильниц (далее — Схемы) (приложение № 2 к Приказу Минздрава России от 10.02.2003 № 50). Там определено стандартное количество посещений врачей.

А подтверждать прохождение диспансерного обследования каким-либо документом женщина в общем не должна.

И если количество посещений врача и их продолжительность соответствуют Схемам, то можно не требовать от женщины подтверждающих документов, не отражать в табеле ее отсутствие на работе в течение нескольких часов, а просто выплачивать ей зарплату.

Но если средний заработок работницы будет значительно больше, чем зарплата, то время прохождения обследования лучше оплачивать исходя из среднего заработка, чтобы не ущемлять ее права, гарантированные ТК РФ (ст. 254 ТК РФ).

В этом случае в табеле учета рабочего времени (форма № Т-12 или № Т-13 (утв. Постановлением Госкомстата России от 05.01.2004 № 1)) время обследования нужно отражать отдельно от рабочего времени. Специального условного обозначения для таких периодов не установлено, поэтому вы можете ввести его дополнительно. Например, вы можете установить для этого периода буквенный код «ДС». Тогда вы дополняете табель двумя дополнительными строками и указываете в день прохождения обследования количество отработанных часов и количество часов, затраченных на обследование.

Рассмотрим конкретный пример расчета среднего заработка за время прохождения диспансерного обследования для работницы, получающей оклад.