Что нового в «страховой» отчетности и ответственности

Комментарий к поправкам в законодательство по страховым взносам

В предыдущем номере журнала мы рассказали об изменениях в порядке исчисления страховых взносов, действующих с 2012 г. Но на новых тарифах новшества не заканчиваются. Изменения коснулись и отчетности по страховым взносам, и правил документооборота между фондами и страхователями. И, что немаловажно, увеличились старые и появились новые штрафы за нарушение страхователями своих обязанностей, предусмотренных Федеральным законом от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).

Новости, касающиеся отчетности по взносам

В 2012 г. по-прежнему надо сдавать отчетность в два фонда: Пенсионный фонд и Фонд социального страхования.

СЗВ-6-3 «Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица» — составляется на каждого застрахованного по итогам года. В ней отражаются ежемесячные выплаты, начисленные по трудовым и гражданско-правовым договорам. Отдельно надо указать выплаты, на которые начислены взносы на обязательное пенсионное страхование.

Как известно, средний заработок за 2 предыдущих года нужен при расчете пособий (к примеру, по временной нетрудоспособности). Если работник проработал в организации (у предпринимателя) менее 2 лет, то нужны сведения о заработке от предыдущего работодателя. Однако если он уже прекратил свою деятельность, обращаться за подтверждением среднего заработка работнику нужно в Пенсионный фонд (ч. 7 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Но раньше и Пенсионный фонд не мог помочь — просто потому, что у него таких сведений не было. Теперь все должно наладиться: страхователи будут сдавать отчетность о заработке каждого сотрудника, эти сведения попадут в систему персонифицированного учета и у Пенсионного фонда будет возможность отвечать на запросы о заработке по существу;

АДВ-6-4 «Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица» (форма, сопровождающая пачку документов по форме СЗВ-6-3).

Поэтому, прежде чем отправлять отчетность в электронном виде, обновите свои отчетно-проверочные программы.

Появилась новая годовая форма расчета РВ-3 ПФР, которую также надо применять уже с отчетности за 2011 г. (Приказ Минздравсоцразвития России от 03.11.2011 № 1322н) Срок ее сдачи — до 1 февраля 2012 г. То есть последний день (если строго придерживаться буквы закона) — 31 января 2012 г. Но она потребуется довольно узкому кругу организаций:

Теперь одним спорным моментом стало меньше. В ст. 46 Закона № 212-ФЗ сейчас сказано, что «штраф взыскивается в размере 5% суммы страховых взносов, начисленной к уплате за последние 3 месяца отчетного (расчетного) периода...». Таким образом, при расчете штрафа надо учитывать только те взносы, которые были начислены в последнем квартале отчетного/расчетного периода (ч. 1 ст. 46 Закона № 212-ФЗ).

А максимальный штраф равен 30% от начисленных за последний квартал взносов. И теперь даже если просрочка в сдаче отчетности составит более 180 дней (или года, или 2 лет), то максимальный штраф — 30% от взносов за последний квартал.

Итак, штраф за несвоевременную сдачу отчетности в ПФР или в ФСС будет рассчитываться теперь по формуле:

Появился штраф за сдачу бумажной отчетности вместо электронной

Этот штраф небольшой — 200 руб. (ч. 2 ст. 46 Закона № 212-ФЗ) Он такой же, как штраф за сдачу налоговой декларации на бумаге вместо электронной формы (ст. 119.1 НК РФ). И он также предусмотрен для тех страхователей, которые обязаны сдавать отчетность именно в электронном виде (ч. 2 ст. 46 Закона № 212-ФЗ), то есть для тех, у кого среднесписочная численность за предшествующий год превышает 50 человек (ч. 10 ст. 15 Закона № 212-ФЗ). Чтобы рассчитать эту среднесписочную численность, надо учесть не только тех, кто работает по трудовым договорам, но и всех остальных застрахованных (в том числе тех, с кем заключен гражданско-правовой договор).

Напомним, что персонифицированную отчетность в ПФР надо сдавать в электронном виде, если вы подаете сведения на 50 и более застрахованных лиц (в том числе работавших у вас по договорам гражданско-правового характера) (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете...»). Показатель среднесписочной численности никак в данном случае не учитывается. Например, если вы представляете индивидуальные сведения на 51 человека, а среднесписочная численность за предыдущий год у вас 35 человек, то сдавать персонифицированную отчетность нужно в электронном виде. А значит, и расчет по форме РСВ-2 ПФР специалисты Фонда захотят видеть не в бумажном виде, а в электронном. Ведь персонифицированную отчетность и РСВ-2 надо сдавать исключительно одновременно (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ). Так что если в такой ситуации вы захотите сдать отчетность все-таки на бумаге, придется или постараться убедить инспекторов принять ее, или направить ее по почте. А вот штрафа за некорректный формат сдачи отчетности в подобной ситуации быть не должно:

требования Закона № 212-ФЗ вы не нарушили — форму РСВ-2 ПФР можно сдавать на бумаге, если среднесписочная численность за предыдущий год не превысила 50 человек (ч. 10 ст. 15 Закона № 212-ФЗ);

штрафа за сдачу бумажной персонифицированной отчетности вместо электронной в Законе № 27-ФЗ до сих пор нет.

Новый штраф за просрочку сообщения об открытии/закрытии банковского счета

Как известно, об открытии (закрытии) счетов в банке надо сообщить в ПФР и ФСС в течение 7 рабочих дней со дня открытия (закрытия) счета (ч. 6 ст. 4, п. 1 ч. 3 ст. 28 Закона № 212-ФЗ). Но это правило касается только счетов, открытых по договору банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства страхователя (к примеру, организации или предпринимателя) (ч. 6 ст. 2 Закона № 212-ФЗ; п. 1 ст. 845 ГК РФ). О депозитных, ссудных и транзитных валютных счетах во внебюджетные фонды сообщать не нужно (Письмо Минздравсоцразвития России от 21.05.2010 № 1274-19).

Оштрафовать за несвоевременное сообщение сведений о банковском счете могли и ранее, но по другой норме и на другую сумму.

* Сейчас для предпринимателей за одно и то же нарушение и Законом № 212-ФЗ, и ст. 15.33 КоАП РФ установлен свой штраф. Но так быть не должно. Поскольку ст. 46.1 Закона № 212-ФЗ более поздняя, то штрафовать должны именно по ней — то есть на 5000 руб. К тому же штраф по Закону № 212-ФЗ больше и налагается самим фондом. Поэтому инспекторы именно его и будут применять, чтобы не бегать по судам

При этом не забывайте, что штрафы за неуведомление о банковских счетах могут взять сразу два фонда — и ФСС, и ПФР. Так что задержка с извещением может обойтись довольно дорого (ч. 1 ст. 3, ст. 46.1 Закона № 212-ФЗ).

Штраф за непредставление «контрольных» документов вырос

С 2012 г. штраф за непредставление или несвоевременное представление в ПФР или ФСС документов, истребованных фондом при проверке, вырос в четыре раза — теперь он равен 200 руб. за каждый документ (ст. 48 Закона № 212-ФЗ).

принятого по итогам проверки решения (о привлечении к ответственности или об отказе в этом, о взыскании);

требования об уплате недоимки;

акта проверки.

То есть любой из этих документов может быть:

<или>передан вам лично под расписку;

<или>направлен по почте заказным письмом;

<или>передан в электронном виде.

Есть в таком нововведении и определенный минус. Раньше фонд мог отправить документы заказным письмом, только если их нельзя было вручить лично или отправить письмом с уведомлением о вручении. Теперь же сотрудникам внебюджетных фондов будет проще, а вот страхователям нужно стараться вовремя получать почту. Лучше проверять ее как минимум один раз в неделю. Ведь даже если вы не прочли документ, высланный вам по почте, он будет считаться полученным вами через определенное время (через 6 дней с даты отправки или на 6-й день — Закон № 212-ФЗ устанавливает несколько разные сроки в зависимости от вида документа).

Вы также можете теперь представлять требуемые документы в Пенсионный фонд или Фонд социального страхования (ч. 2, 2.1 ст. 37 Закона № 212-ФЗ) не только по почте заказным письмом (обратите внимание — описи вложения Закон № 212-ФЗ не требует, но с ней все-таки будет надежнее), но и в электронном виде — по правилам, установленным для электронного документооборота проверяющим внебюджетным фондом (ПФР или ФСС). Разумеется, это нововведение реально заработает, когда фонды такие правила утвердят.

***

Как видим, изменений в отчетности по страховым взносам пока немного. Но то, что новые формы будут в недалеком будущем, — ясно уже сейчас. Так что будьте внимательны. Перед тем, как отправить отчетность по взносам во внебюджетный фонд, проверьте, не обновились ли требования к ней. ■

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

Окончил географический и экономический факультеты МГУ им. М.В. Ломоносова Кандидат экономических наук В 2002—2006 гг. — заместитель директора Департамента бухгалтерского консалтинга по методологии аудиторской компании ФБК В 2006—2009 гг. — директор Единого методологического центра компании ФБК

Беседовала корреспондент ГК А.В. Хорошавкина

Что новый Закон о бухучете нам готовит

Через год вступит в силу новый Закон о бухучете (Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ)). Что ждет бухгалтеров? На что надо обратить внимание, чтобы встретить новую реальность во всеоружии? На вопросы корреспондента отвечает один из разработчиков нового Закона.

Игорь Робертович, какие новшества самые главные? Нас ждет какой-то совсем иной бухучет?

И.Р. Сухарев: Я бы не сказал, что новый Закон принципиально меняет концепцию бухучета, направления его развития. Все, что закладывалось 15 лет назад, когда принимался действующий Закон о бухучете (Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете»), сохраняется и сегодня. Но за эти 15 лет в экономике и во всех сферах общественной жизни произошло очень многое. Так что пришлось обновить практически каждую норму.

Если старый Закон закладывал общие принципы перехода на рыночный бухгалтерский учет, то новый Закон закрепляет основы рыночного бухучета. И это, пожалуй, главное — от советской системы учета мы переходим к рыночной.

А чем рыночный бухучет принципиально отличается от советского?

И.Р. Сухарев: Советский бухучет не был плохим. Он был просто другим, он решал другие задачи. Был один собственник — государство. А у этого собственника-государства — масса подразделений, между которыми что-то перемещалось. Основная функция бухучета была контрольная. Бухучет давал ответ на вопрос, кто отвечает за конкретное имущество.

Рыночный бухгалтерский учет рассматривает все с позиции конкретного хозяйствующего субъекта. А это требует пересмотра многих привычных понятий. Например, вместо термина «имущество» используется термин «актив». На первый взгляд, незначительное изменение. Но разница в содержании очень велика. Имущество — это то, что существует объективно, вне зависимости от того, ведется ли бухгалтерский учет. А слово «актив» — уже элемент бухгалтерского языка. Актив — это в бухгалтерском учете предмет признания.

Чаще всего наличие имущества свидетельствует о том, что у компании есть актив. Чаще всего, но не всегда. Только тогда, когда это имущество является ресурсом, который в будущем обеспечит поступление экономических выгод.

Но бывают случаи, когда наличие имущества говорит о том, что у организации есть, напротив, обязательство от этого имущества избавиться, его ликвидировать, утилизировать.

Например, цех, в котором остановлено производство и его возобновление не предполагается, а продажа невозможна. Предприятие продолжает числиться в реестре собственником недвижимости. Но собственность — это не только благо, но и бремя. До момента физической ликвидации предприятие вынуждено нести расходы по охране, содержанию такого цеха и одновременно изыскивать возможности (финансовые, технические) его ликвидировать. Избавиться надлежащим образом от имущества — это обязанность собственника. И в балансе владение таким обременяющим имуществом должно отражаться не в качестве актива, а в качестве обязательства.

Изменяет ли новый Закон требования к первичным документам?

И.Р. Сухарев: Мы отказываемся от унифицированных форм документов. Ведь отразить в унифицированных формах все разнообразие хозяйственных ситуаций просто невозможно. Обязательным будет только минимальный набор реквизитов, установленный непосредственно в новом Законе.

Должна ли будет сама организация утверждать формы документов?

И.Р. Сухарев: Формы первичных учетных документов утверждает руководитель предприятия по представлению главного бухгалтера. Типовые шаблоны документов могут являться предметом утверждения, только если они циркулируют внутри самой организации.

Типовые шаблоны «внешних», двусторонних и многосторонних документов, например акта приема-передачи, заранее утвердить вряд ли возможно. Обычно стороны договариваются, чей шаблон возьмут за основу. И тогда одна сторона предлагает свой шаблон, другая вносит в него свои поправки. В итоге получается документ, который устроит обе стороны. Но его форма индивидуальна в каждой конкретной ситуации. Такие документы подписывает руководитель организации, выражая этим свое согласие как с содержанием, так и с формой документа. Поэтому подпись руководителя, на мой взгляд, можно считать одновременно и фактом утверждения формы такого документа.

Но раньше эта норма была мертвой, потому что сами МСФО не были официально приняты. Сейчас она должна заработать. Думаю, подобные нормы будут появляться во многих ПБУ. Скорее всего, мы даже выделим круг вопросов, к которым будут применяться не федеральные стандарты, а напрямую международные стандарты учета. В остальных вопросах российские стандарты будут все больше приближаться к МСФО.

Сами ПБУ теперь будут называться иначе — федеральными стандартами? Что стоит за изменением формального названия?

И.Р. Сухарев: Это не просто формальность. Меняется вся система регулирования бухгалтерского учета. У государственных органов останется только функция придания этим стандартам статуса нормативных документов (ст. 23 Федерального закона № 402-ФЗ). То есть Минфин будет издавать приказы об их утверждении. А разрабатывать их будет профессиональное сообщество (ст. 24 Федерального закона № 402-ФЗ).

Как это повлияет на качество стандартов?

И.Р. Сухарев: Я думаю, что и качество, и понятность стандартов возрастут.

Еще и потому, что в новом Законе прописывается возможность установления определений терминов непосредственно в стандартах.

Казалось бы, технический момент. Но раньше отсутствие такой возможности сильно затрудняло написание ПБУ. Ведь практически в каждом МСФО по 10—20 определений специальных терминов, а в общей сложности таких определений под тысячу.

Конкретное понятие обязательно должно иметь идентичный смысл во всех ПБУ, где оно встречается?

И.Р. Сухарев: Конечно. Для целей бухгалтерского учета понятие имеет один смысл. Но определения некоторых терминов для целей бухгалтерского учета могут отличаться от определений этих же терминов для других целей, например налогового учета. Скажем, понятия доходов, расходов, прибыли.

Надо ли упрощенцам готовиться к ведению полномасштабного бухгалтерского учета?

И.Р. Сухарев: К полномасштабному не нужно, а что касается бухучета как такового, то они и сейчас должны его вести. Норма в действующем Законе о бухучете, разрешающая организациям на УСНО не вести бухучет (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ), по сути мертвая. Ведь и Гражданский кодекс, и Закон об акционерных обществах, и Закон об обществах с ограниченной ответственностью обязывают вести бухгалтерский учет и составлять бухгалтерскую отчетность всех обществ. И новый Закон о бухучете просто убирает эту неработающую норму.

Что такое юридическое лицо? Основной его признак — обособленное имущество. Если оно нигде не учтено, главный признак юрлица отсутствует.

Уже сегодня для малого бизнеса существуют упрощенные правила учета. Упрощений уже довольно много, хотя пока все они — точечные. Конкретное закрепленное в ПБУ упрощение малое предприятие может применять или не применять по своему выбору.

В будущем, возможно, будет несколько уровней упрощений. Допустим, для микропредприятий — очень сильные упрощения, вплоть до отказа от применения двойной записи. Весь их учет будет умещаться на одном листочке, но он все равно должен быть. Для малых предприятий — менее кардинальные упрощения. Для средних — незначительные, точечные упрощения. А для крупных предприятий — полный бухгалтерский учет без упрощений.

Как будут устанавливаться эти упрощения?

И.Р. Сухарев: Как и сейчас, в самих стандартах: «Настоящее Положение могут не применять субъекты малого предпринимательства...».

К сожалению, на Международный стандарт для малого бизнеса здесь ориентироваться не приходится.

Почему?

И.Р. Сухарев: Потому что он, на мой взгляд, не очень удачен, он не делает учет проще. Учет, предусмотренный этим Стандартом, намного сложнее, чем тот учет, который ведется крупными компаниями по российским ПБУ. Так что международные стандарты тоже не всегда бывают идеальными. И для того чтобы упростить жизнь российскому малому бизнесу, нам придется разрабатывать что-то свое.

Изменится ли роль бухгалтера и требования к нему? Не потребуется ли проходить какую-нибудь дополнительную аттестацию?

И.Р. Сухарев: Устанавливаются требования к образованию главных бухгалтеров общественно значимых компаний, акции которых котируются на международном рынке (подп. 1 п. 4 ст. 7 Федерального закона № 402-ФЗ). Оно должно быть высшим экономическим.

Никакой дополнительной аттестации не потребуется. Ведь бухгалтер — это массовая профессия, они есть практически в каждой организации. Если ввести их обязательную аттестацию, мы рискуем остановить весь бизнес в России.

Хотя, наверное, со временем мы придем к добровольной аттестации. Если какая-то компания, занимающаяся профессиональным обучением бухгалтеров, хорошо себя зарекомендует и работодатели будут ценить работников с такими аттестатами, бухгалтеры сами станут стремиться получить ее аттестат. Наличие аттестата станет дополнительным бонусом. И в конце концов работодатели просто не будут брать на работу людей, не имеющих такого аттестата. Но это вопрос будущего.

Как бы вы посоветовали нашим читателям подготовиться к 2013 г.?

И.Р. Сухарев: Как-то специально готовиться, пожалуй, нет необходимости. Надо просто внимательно прочитать Закон и посмотреть, какие нормы касаются вашей компании. А в целом основная рекомендация специалистам — изучать современную методологию рыночного бухучета, международные стандарты финансовой отчетности. Необходимо научиться «чувствовать» элементы финансовой отчетности, уметь вырабатывать то самое профессиональное суждение, на котором строится современный бухучет.

Почему вступление нового Закона в силу отложили до 2013 г.?

И.Р. Сухарев: Для того чтобы Закон заработал, необходимо внести изменения в другие законы. Это поправки в основном терминологического характера, но их довольно много. Также надо принять ряд подзаконных нормативных актов. В частности, по системе регулирования бухучета.

■

М.Н. Ахтанина, юрист, Е.А. Шаронова, экономист

Чьи цены налоговики проверят на рыночность

Комментарий к поправкам в НК РФ о порядке признания лиц взаимозависимыми и контроле цен

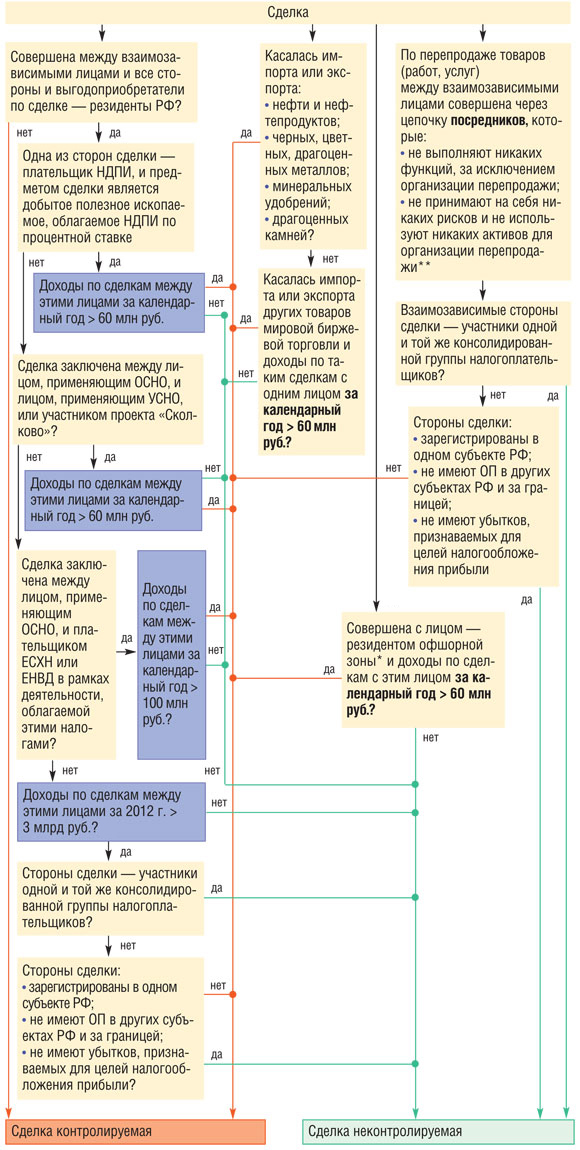

Правила контроля цен, применяемых налогоплательщиками по сделкам, доходы и расходы по которым признаются для целей налогообложения, начиная с 1 января 2012 г. определены новым разделом V.1 первой части НК. Это очень объемный раздел, он включает в себя шесть глав и 25 статей. Однако рассказывать о новых методах определения рыночных цен и об ответственности за нарушения, касающиеся контроля цен, мы не будем. Поскольку большинству из вас изучать эти нормы просто не нужно: ваши цены больше никто контролировать не будет. Расскажем почему.

Какие сделки интересуют налоговиков

С нового года контролируют только внешнеэкономические сделки и сделки между взаимозависимыми лицами (п. 1 ст. 105.14 НК РФ). А вот бартерные сделки и сделки, цены которых отклоняются более чем на 20% от ваших обычных цен, сами по себе для налоговых органов интереса представлять не будут. Цены же, применяемые в сделках невзаимозависимыми лицами, а также доходы (прибыль, выручка), получаемые этими лицами, заведомо признаются рыночными (п. 1 ст. 105.3 НК РФ).

Кто такие взаимозависимые лица

Законодатель значительно расширил перечень лиц, признаваемых взаимозависимыми безусловно (без обращения в суд) (п. 2 ст. 105.1 НК РФ). Если раньше в НК было всего три основания для признания лиц взаимозависимыми (п. 1 ст. 20 НК РФ), то теперь их 11. Мы не будем перепечатывать нормы НК, а проиллюстрируем их примерами. Итак, с 2012 г. взаимозависимыми лицами признаются (п. 2 ст. 105.1 НК РФ):

<или>организация и ее директор;

<или>организации А и Б, если А прямо или косвенно владеет более чем 25%-й долей в уставном капитале Б (в прошлом году для признания организаций взаимозависимыми достаточно было и доли более 20% (подп. 1 п. 1 ст. 20 НК РФ));

<или>организации А и Б, если директор обеих организаций — один и тот же человек;

<или>организации А и Б, если больше половины членов их советов директоров — одни и те же люди;

<или>организация А и гражданин С, если он владеет более чем 25% голосующих акций А (естественно, организация и ее единственный участник также взаимозависимы по этому основанию);

<или>организации А и Б, если гражданин С, владеющий более чем 25% голосующих акций А, владеет еще и более чем 25%-й долей в уставном капитале Б;

<или>организация А и гражданин С, владеющий 20%-й долей в уставном капитале Б, если его супруге и матери также принадлежат доли в уставном капитале А (каждой по 20%), а директор А избирается на общем собрании участников простым большинством голосов;

<или>организация А и организация Б, если хотя бы половина членов совета директоров А избраны по предложению гражданина С, а половина членов совета директоров Б — по предложению его родной сестры;

<или>гражданин С и организации А и Б, если гражданин С владеет более чем 50%-й долей в уставном капитале А, а она, в свою очередь, владеет более чем 50% голосующих акций Б;

<или>гражданин С и его непосредственный руководитель;

<или>гражданин С и его жена, дети, родители, родные братья и сестры.

Но и расширенный таким образом перечень взаимозависимых лиц, как и раньше, остался открытым. И по требованию налоговиков суд может признать лиц взаимозависимыми и по другим основаниям (п. 7 ст. 105.1 НК РФ). Кроме того, к сделкам между взаимозависимыми лицами приравниваются (п. 1 ст. 105.14 НК РФ):

сделки по перепродаже товаров (работ, услуг) между взаимозависимыми лицами через посредников, которые:

— не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации перепродажи товаров (работ, услуг);

— не принимают на себя никаких рисков и не используют никаких активов для организации перепродажи товаров (работ, услуг);

сделки в области внешней торговли товарами мировой биржевой торговли;

сделки, одной из сторон которых является лицо, местом регистрации (местом жительства либо местом налогового резидентства) которого является государство (территория), включенное в перечень офшорных зон, утвержденный Минфином России (утв. Приказом Минфина России от 13.11.2007 № 108н).

Взаимозависимости мало, еще нужна контролируемость

Несмотря на то что теперь «без суда и следствия» признать взаимозависимыми можно многих, это еще не означает, что любые сделки, заключенные между такими лицами, смогут проверить на рыночность.

Во-первых, из НК никуда не делась презумпция рыночности цены, примененной сторонами сделки. То есть пока не доказано обратное, для целей налогообложения применяется именно та цена, которая согласована в договоре. А доказать обратное имеет право не любая налоговая инспекция, а только Федеральная налоговая служба (пп. 2, 3 ст. 105.3 НК РФ)!

Во-вторых, ФНС может проверить правильность применения цен в отношении только четырех налогов (п. 4 ст. 105.3 НК РФ):

налога на прибыль;

НДФЛ, уплачиваемого предпринимателями;

НДПИ, если одна из сторон сделки — плательщик НДПИ, а предметом сделки является добытое полезное ископаемое, облагаемое НДПИ по процентной налоговой ставке;

НДС, если другая сторона сделки — организация или предприниматель — неплательщик НДС или освобождена от исполнения обязанностей плательщика НДС.

Таким образом, сделка, заключенная между двумя взаимозависимыми упрощенцами, сама по себе интересовать ФНС России не будет.

В-третьих, проверку цен на рыночность ФНС будет проводить не просто потому, что ей этого захотелось, а на основании:

<или>уведомлений о контролируемых сделках, направленных в ИФНС самими налогоплательщиками (пп. 1, 2 ст. 105.16 НК РФ);

<или>извещений налоговых инспекций о контролируемых сделках, выявленных при проверках (п. 6 ст. 105.16 НК РФ);

<или>выявления контролируемой сделки самой ФНС при проведении повторной выездной проверки (п. 1 ст. 105.17 НК РФ).

Как видите, оснований для проверки цен всего три, и их объединяет одно — понятие «контролируемые сделки». Дело в том, что с 2012 г. для проверки цены сделки на рыночность одной взаимозависимости ее сторон мало, нужно еще, чтобы сама сделка относилась к контролируемым (ст. 105.14 НК РФ). А для этого в большинстве случаев нужно, чтобы сумма доходов по всем сделкам между взаимозависимыми лицами за календарный год превысила определенный порог (ст. 105.14 НК РФ; пп. 2, 3, 4, 7 ст. 4 Закона № 227-ФЗ).

Как вы уже поняли, под ценовой контроль ФНС в основном подпадут крупнейшие налогоплательщики и холдинги.

Но и, конечно, в поле зрения налоговиков могут попасть упрощенцы по сделкам, совершенным с взаимозависимыми налогоплательщиками, применяющими другие режимы налогообложения.

Из авторитетных источников

КОТОВ Кирилл Владимирович

Заместитель начальника отдела Управления трансфертного ценообразования и международного сотрудничества ФНС России

“Буквальное прочтение подп. 4 п. 2 ст. 105.14 НК говорит о том, что сделка признается контролируемой, если одна из сторон не является плательщиком налога на прибыль или применяет его нулевую ставку, а другая сторона — является его фактическим плательщиком. Таким образом, вряд ли речь может идти исключительно об участниках проекта «Сколково» как об одной из сторон такой сделки.

Поскольку организация, применяющая упрощенку, освобождается от обязанностей плательщика налога на прибыль (п. 2 ст. 346.11 НК РФ), то, по моему мнению, норма подп. 4 п. 2 ст. 105.14 НК распространяется и на упрощенцев.

При этом сделка, заключенная между взаимозависимыми организациями, одна из которых является плательщиком налога на прибыль, а другая — упрощенцем, будет контролируемой, если сумма доходов по сделкам между ними за календарный год составит более 60 млн руб. (п. 3 ст. 105.14 НК РФ)”.

Оценить, являются ваши сделки контролируемыми в 2012 г. или нет, вам поможет схема.

* Таким лицом признается и российская организация, если сделка связана с деятельностью ее постоянного представительства в офшорной зоне.

** До 2014 г. такие сделки, заключенные с плательщиками ЕНВД и ЕСХН, — неконтролируемые.

Но обратите внимание, что при определении доходного лимита для признания сделок контролируемыми учитывается совокупная сумма доходов по сделкам, а не доход, полученный лишь одной стороной (п. 9 ст. 105.14 НК РФ). При этом доход по сделкам определяется без учета НДС (п. 9 ст. 105.14, п. 1 ст. 248 НК РФ). Таким образом, если вы купили что-то у взаимозависимого упрощенца, например, за 40 млн руб. и продали ему что-то за 21 млн руб. (без НДС), то совокупная сумма дохода по этим сделкам составит 61 млн руб. (40 млн руб. + 21 млн руб.) (подп. 4 п. 2, п. 3 ст. 105.14 НК РФ). Следовательно, обе сделки признаются контролируемыми.

Кстати, избранные холдинги могут исключить свои сделки из числа контролируемых. Для этого надо заключить между организациями, входящими в холдинг, и зарегистрировать в налоговом органе договор о создании консолидированной группы налогоплательщиков (подп. 1 п. 4 ст. 105.14, п. 4 ст. 25.1 НК РФ). Однако объединиться в консолидированную группу могут только очень большие взаимозависимые участники холдинга. Ведь для этого нужно, чтобы одна из организаций будущей консолидированной группы непосредственно или косвенно участвовала в уставном капитале других организаций этой группы и доля участия в каждой из них составляла минимум 90% (п. 2 ст. 25.2 НК РФ). Кроме того, есть и другие ограничения.

У организаций, являющихся крупнейшими налогоплательщиками, есть еще один способ ограничить налоговый контроль своих цен. Для этого нужно заключить с ФНС России соглашение о ценообразовании (пп. 1, 2 ст. 105.19 НК РФ). В нем устанавливается порядок определения цен, применяемых организацией в контролируемых сделках в течение периода его действия (пп. 1, 3 ст. 105.21 НК РФ).

Конечно, ФНС сможет проверить и соблюдение такого соглашения, и цены по контролируемым сделкам на рыночность. Но если соглашение соблюдается, то, даже если цены организации по контролируемым сделкам окажутся нерыночными, доначислить ей налоги нельзя (п. 2 ст. 105.23 НК РФ). Правда, само рассмотрение налоговой службой соглашения о ценообразовании (без гарантии его заключения) обойдется недешево. Госпошлина, которую нужно уплатить до того, как подавать в ФНС документы на рассмотрение, составляет 1,5 млн руб. (подп. 7 п. 1 ст. 105.22, подп. 133 п. 1 ст. 333.33 НК РФ)

Как, кого и когда уведомить о контролируемой сделке

Если по итогам 2012 г. вы поймете, что у вас были контролируемые сделки, вам нужно будет уведомить об этом налоговиков (п. 1 ст. 105.16 НК РФ). Для этого вам надо направить в свою налоговую инспекцию уведомление о совершенных за год контролируемых сделках. В уведомлении надо указать (п. 3 ст. 105.16 НК РФ):

предмет сделок;

сведения об участниках сделок (в том числе ИНН организации или предпринимателя);

сумму доходов и расходов по сделкам.

Уведомить свою ИФНС о контролируемых сделках, совершенных в 2012 г., вам нужно будет не позднее 20 мая 2013 г. (п. 2 ст. 105.16 НК РФ)

Заметим, что есть и переходные положения. Так, в 2013 г. уведомление нужно подать, только если сумма доходов по всем контролируемым сделкам, совершенным вами в 2012 г. с одним контрагентом (или одной группой контрагентов при многосторонних сделках), превысит 100 млн руб. (п. 7 ст. 4 Закона № 227-ФЗ) То есть в нашем примере с упрощенцем сделки 2012 г. являются контролируемыми, но уведомлять о них инспекцию не нужно.

Чьи цены вышли из-под контроля

Итак, статьи 20 и 40 НК о рыночности цен, которые, как дамоклов меч, висели над каждым налогоплательщиком и которые, судя по арбитражной практике, более чем за 10 лет так и не научились применять налоговые инспекторы, через пару-тройку лет уйдут в небытие. Дело в том, что с этого года их можно будет применять лишь при контроле цен по сделкам, расходы и доходы по которым признаны для целей исчисления налога на прибыльдо 2012 г. По крайней мере, именно так написано в Законе (пп. 1, 6 ст. 4 Закона № 227-ФЗ). То есть получается, что цены, примененные до 2012 г. в сделках между теми же упрощенцами, вмененщиками, плательщиками ЕСХН, начиная с нового года проверить вообще никак нельзя — ни за этот год, ни при выездной проверке за предыдущие годы.

Однако сотрудник ФНС России считает иначе.

Из авторитетных источников

“По моему мнению, новый порядок контроля цен, применяемый с 2012 г., распространяется только на четыре налога — налог на прибыль, НДФЛ с предпринимателя, НДС и НДПИ. А старый порядок касается всех налогов, в том числе и спецрежимных”.

КОТОВ Кирилл Владимирович ФНС России

Вместе с тем большинству организаций и предпринимателей, применяющих общую систему налогообложения, с 2012 г. не нужно бояться налогового контроля цен. И ссылки на ст. 105.3 НК, которыми во второй части Кодекса заменили ссылки на ст. 40, не должны вас пугать. Ведь ст. 105.3 НК устанавливает правила налогообложения в сделках между взаимозависимыми лицами, соблюдение которых может проверить только ФНС и лишь при проверке цен по контролируемым сделкам. Значит, если вы под этот контроль не подпадаете, то ваши договорные цены — всегда рыночные.

Тем не менее организации, которые продают своим работникам или участникам товары (работы, услуги) по льготным ценам, интересуются: проверят ли налоговики в этом случае цены на рыночность?

Что касается организации, ее работников и участников с долей менее 25%, то они могут быть признаны взаимозависимыми только через суд (п. 7 ст. 105.1 НК РФ). А вот организация и ее директор или учредитель с долей более 25%, разумеется, взаимозависимы (подп. 2, 7 п. 2 ст. 105.1 НК РФ). Но хотя взаимозависимость налицо, это еще не означает, что сделки с ними будут контролируемыми по правилам главы V.1 НК. Если организация применяет общий режим налогообложения, то для того, чтобы сделки с директором-резидентом РФ (учредителем с долей более 25%) стали контролируемыми, нужно продать ему товаров (работ, услуг) за 2012 г. на общую сумму более 3 млрд руб. (п. 3 ст. 4 Закона № 227-ФЗ) А это вряд ли возможно.

Так что в большинстве случаев вы можете продавать своим работникам товары за копейки (или вовсе отдавать бесплатно), не боясь доначислений НДС и налога на прибыль по рыночным ценам.

Хотя продажа по минимальной цене директору или учредителю машины или квартиры, принадлежащих организации, может вызвать интерес у проверяющих из вашей инспекции. Также их заинтересует и выдача им беспроцентного займа. Инспекторы из вашей налоговой проверят вас как налогового агента на предмет правильности определения налоговой базы по НДФЛ. Обращаем ваше внимание, что все, что мы рассказывали выше о контролируемых сделках, при проверке непредпринимательского НДФЛ не применяется. Здесь работают другие правила. Речь идет о материальной выгоде, которую получил директор или учредитель, если:

<или>получил заем, проценты по которому меньше 2/3 ставки рефинансирования;

<или>купил у организации товар по цене ниже рыночной.

Вы, как налоговый агент, должны сначала определить сумму дохода в виде материальной выгоды. В первом случае — в виде экономии на процентах (подп. 1 п. 1, подп. 1 п. 2 ст. 212 НК РФ), а во втором — в виде превышения цены идентичного (однородного) товара в сделках между невзаимозависимыми лицами над вашей ценой (подп. 2 п. 1, п. 3 ст. 212 НК РФ). А потом с суммы этого дохода удержать НДФЛ.

Кстати, с нового года понятие идентичных (однородных) товаров, работ, услуг появилось в ст. 38 НК РФ и немного изменилось (пп. 6, 7 ст. 38 НК РФ). Хотя суть при этом осталась прежней.

***

Радует, что хотя бы в части налогового контроля цен российское законодательство наконец-то приблизилось к стандартам, принятым в развитых странах. Конечно, и эти стандарты не панацея от трансфертного ценообразования. Новый раздел Налогового кодекса еще не начал действовать, а специалисты по налоговой оптимизации уже видят способы обхода его требований. Но это, в общем-то, нормальный процесс. Нигде в мире бизнес не хочет делиться своей прибылью с государством. Зато налоговый контроль цен наконец-то перестанет быть пугалом для малого и среднего бизнеса. ■

Л.А. Елина, экономист-бухгалтер

Изменения по взносам для предпринимателей и иных самозанятых лиц

Что поменялось в порядке уплаты взносов и представления отчетности с этого года

Индивидуальным предпринимателям и другим самозанятым лицам (например, адвокатам и частным нотариусам) законодатели в конце прошлого года тоже «подарили» предновогодние поправки по страховым взносам. Они были внесены в Закон о страховых взносах (Федеральный закон от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)), в Закон о пенсионном страховании (Федеральный закон от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ)) и в Закон об индивидуальном (персонифицированном) учете (Федеральный закон от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ)). Их немного, но они довольно важные.

Отменили годовую отчетность предпринимателей «за себя»

Начиная с 2012 г. почти все, кто платит страховые взносы в ПФР исходя из стоимости страхового года (она зависит от МРОТ), не должны представлять отчетность по страховым взносам «за себя» (п. 2 ч. 1 ст. 5, ч. 5 ст. 16 Закона № 212-ФЗ): ни годовую форму РСВ-2ПФР (утв. Приказом Минздравсоцразвития России от 12.11.2009 № 895н), ни годовую персонифицированную отчетность «за себя» (подп. 13.1 п. 2 ст. 6, п. 1 ст. 8, ст. 11 Закона № 27-ФЗ). Такое нововведение вполне оправданно: ведь сведения о суммах взносов, которые самозанятые лица должны заплатить за себя, известны — они фиксированны. Да и сроки уплаты таких взносов тоже ни для кого не секрет. Так что начислить взносы инспекторы могут без всяких отчетов.

По-прежнему обязаны сдавать отчетность в ПФР главы крестьянских (фермерских) хозяйств (п. 2 ст. 23 ГК РФ; п. 3 ст. 2 Закона № 212-ФЗ). Это исключение связано с тем, что главы КФХ сдают отчетность не только за себя, но и за других членов своего фермерского хозяйства. Напомним, что они должны за 2011 г. представить в Пенсионный фонд расчет по форме РСВ-2 ПФР и персонифицированную отчетность до 1 марта 2012 г. (то есть крайний срок — 29 февраля) (ч. 1 ст. 10, ч. 5 ст. 16 Закона № 212-ФЗ).

Изменилась сумма фиксированных страховых взносов за 2012 г.

Однако размер федерального МРОТ, исходя из которого считаются эти взносы, вырос. На 1 января 2012 г. он равен 4611 руб. (ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда») В итоге получилось, что сумма взносов «за себя» составляет в 2012 г. 17 208,25 руб. (вместо 16 159,56 руб. в 2011 г.), в том числе:

в ПФР — 14 386,32 руб. (4611 руб. х 26% х 12 мес.);

в ФФОМС — 2821,93 руб. (4611 руб. х 5,1% х 12 мес.).

Для уплаты этих взносов в запасе целый год: их надо заплатить не позднее 31 декабря 2012 г. (ч. 2 ст. 16 Закона № 212-ФЗ)

Уточнено, что при уплате самозанятыми лицами взносов в ПФР «за себя» их тоже надо разбивать на страховую и накопительную части (п. 2.2 ст. 22 Закона № 167-ФЗ). И эта разбивка зависит от возраста предпринимателя, адвоката или другого самозанятого лица:

<если>год рождения — 1966 или предшествующий ему, то все взносы в ПФР (14 386,32 руб.) надо платить на страховую часть трудовой пенсии, из них:

10% (5533,20 руб.) — на солидарную часть (14 386,32 руб. / 26% х 10%);

16% (8853,12 руб.) — на индивидуальную часть (14 386,32 руб. / 26% х 16%);

<если>год рождения — 1967 или один из последующих, то взносы в ПФР разбиваются:

20% (11 066,40 руб.) — на страховую часть пенсии, из них:

— 10% (5533,20 руб.) — на солидарную часть (14 386,32 руб. / 26% х 10%);

— 10% (5533,20 руб.) — на индивидуальную часть;

6% (3319,92 руб.) — на накопительную часть пенсии, полностью — на индивидуальную часть тарифа (14 386,32 руб. / 26% х 6%).

При сворачивании деятельности взносы «за себя» придется платить быстрее

Сокращен срок уплаты взносов «за себя» при прекращении предпринимательской деятельности, приостановления статуса адвоката. Теперь на окончательный расчет по взносам в ПФР и ФОМС отводится 15 календарных дней со дня государственной регистрации прекращения (приостановления) деятельности (ч. 8 ст. 16 Закона № 212-ФЗ). Ранее Закон № 212-ФЗ отводил на это 15 календарных дней с даты представления в ПФР заключительной отчетности (на которую отводилось 12 рабочих дней с даты госрегистрации прекращения или приостановления деятельности) (ч. 6—8 ст. 16, ч. 6 ст. 4 Закона № 212-ФЗ (ред., действ. до 01.01.2012)).

***

Можно сказать, что для предпринимателей никаких серьезных ухудшений законодатели не приготовили. А то, что отменили отчетность в ПФР «за себя», можно даже назвать подарком.

Однако если у вас есть наемные работники, то по-прежнему нужно подавать отчетность в ПФР и ФСС в качестве работодателя. ■

М.Г. Суховская, юрист

Выплата зарплаты в «ледниковый период»

Как рассчитаться с работниками, если банковский счет заблокирован

С наступлением холодов к нам стали активно поступать вопросы, касающиеся заморозки счетов. Чаще всего спрашивают, есть ли какие-то способы рассчитаться с работниками в ситуации, когда счет целиком заблокирован. Оно и понятно: люди честно заслужили свою зарплату, а деньги им выдать невозможно. К тому же после новогодних праздников все ждут очередную зарплату как манну небесную, ведь в этот период все обычно сидят на мели.

Поэтому мы и решили разобрать эту ситуацию, заодно ответив и на другие сопутствующие вопросы.

Но это по закону, а в жизни счет могут заморозить буквально за все, ведь блокировка счета — это самый простой, а главное, действенный способ добиться визита в инспекцию руководства компании. К примеру, счета блокируют:

Итак, разыгрываем наихудший сценарий развития событий — счет заморожен, добиться быстрой разблокировки не получается, на носу дата выдачи зарплаты, а банк не хочет принимать зарплатную платежку или чек. Напомним, что за задержку выплаты зарплаты работодатель:

должен выплатить работникам компенсацию (ст. 236 ТК РФ);

может нарваться на штраф от трудинспекции (ст. 5.27 КоАП РФ), что нам подтвердил специалист Роструда.

Из авторитетных источников

ЖИГАСТОВА Татьяна Михайловна

Заместитель начальника Управления надзора и контроля за соблюдением законодательства о труде Федеральной службы по труду и занятости

“Если организация виновата в том, что несвоевременно сдала декларацию, и налоговый орган заблокировал счет обоснованно, трудинспекция привлечет ее к ответственности по ст. 5.27 КоАП.

Если же инспекция заблокировала счет по ошибке, то организация может избежать ответственности. Но тогда ей надо будет доказать, что декларация была сдана вовремя и вины организации в несвоевременной выплате зарплаты нет”.

Есть ли обходной путь?

Как говорится, «нет ничего невозможного для человека с интеллектом». Быстрый и эффективный способ решения нашей проблемы — создать комиссию по трудовым спорам (КТС), которая призвана решать, в частности, и вопросы выплаты задолженности по зарплате (статьи 382, 385 ТК РФ).

Вообще-то в Трудовом кодексе установлено, что удостоверения выдаются работникам, только если решение КТС не исполнено. То есть, по идее, удостоверения должны быть выданы по истечении следующих сроков (ст. 389 ТК РФ):

10 календарных дней, отведенных работодателю на обжалование решения КТС;

3 календарных дней, отпущенных на добровольное исполнение работодателем этого решения.

Но в нашей ситуации работодатель обжаловать решение КТС не собирается, а добровольно выплатить зарплату согласно решению просто не может. Поэтому нет ничего страшного в том, что и решение КТС, и удостоверения, выданные работникам, будут датированы одним числом. Права работников этим никак не нарушаются, поэтому у трудинспекции в такой ситуации нет повода для претензий. Для пущей подстраховки работодатель может сделать на решении КТС приписку о том, что он согласен с вынесенным решением, чтобы было ясно, что работодатель не намерен обжаловать решение комиссии.

Вот образец заполненного удостоверения, выдаваемого работнику на основании решения КТС.

Комиссия по трудовым спорам ООО «Фондю»

УДОСТОВЕРЕНИЕ № 3

г. Москва

«12» декабря 2011 г.

Комиссия по трудовым спорам ООО «Фондю» рассмотрела спор о выплате заработной платы.

На основании статей 129, 136 Трудового кодекса РФ и решения Комиссии по трудовым спорам от 12.12.2011 № 1 ООО «Фондю» обязано выплатить своему работнику — гражданину Дурову Е.М., дата рождения — 07.12.1972, адрес: Москва, ул. Ярцевская, д. 35, кв. 12, работающему в должности водителя, — заработную плату в размере 31 320 (тридцать одна тысяча триста двадцать) рублей за период с 01.11.2011 по 30.11.2011.

Указанное решение от 12.12.2011 № 1 в установленный законом срок не может быть исполнено, о чем имеется запись от должника.

Настоящее удостоверение вступает в силу с момента выдачи, имеет силу исполнительного документа и предъявляется для исполнения в принудительном порядке не позднее трех месяцев с момента выдачи.

Сведения о должнике: ООО «Фондю», ИНН 7721025156, адрес: 117056, Москва, ул. Зорге, д. 25, стр. 2

Банковские реквизиты: Сбербанк России г. Москва ОСБ № 7811 Мещанское г. Москва к/с 30101810400000000225,БИК 044525225,р/с 40702810738090111222

заявление, где должны быть указаны: реквизиты счета, на который нужно перечислить деньги, ф. и. о. работника, гражданство, данные паспорта или другого документа, удостоверяющего личность, место жительства или место пребывания, ИНН (при его наличии).

ШАГ 8. В день перечисления зарплаты с расчетного счета нужно уплатить НДФЛ.

Правда, ФНС считает, что организация в описываемой ситуации не обязана этого делать. Она просто может в месячный срок со дня выплаты уведомить свою ИФНС о невозможности удержать налог, сообщив при этом о сумме задолженности каждого работника (п. 5 ст. 226 НК РФ; Письмо ФНС России от 28.10.2011 № ЕД-4-3/17996). Как именно поступить — решайте сами.

Как видите, ничего сложного. При большом желании и сноровке все это можно провернуть за 1 день. Аналогичная схема действий актуальна для взыскания не только зарплаты, но и других выплат работникам (например, пособий).

Если по каким-то причинам блокировка счета затягивается, а работодатель не хочет связываться с созданием КТС, то можно отправить работников самостоятельно добиваться получения своей зарплаты. Но для этого работодатель должен выдать каждому работнику справку о том, что зарплата начислена в такой-то сумме, но не выплачена по причине приостановления операций по счету. С этой справкой работник пойдет к своему мировому судье по месту жительства и подаст заявление о взыскании начисленной, но не выплаченной зарплаты, чтобы судья выдал ему судебный приказ (п. 1 ч. 1 ст. 23, ст. 122, ч. 6 ст. 29 ГПК РФ). Этот приказ будет вынесен в течение 5 дней со дня подачи заявления в суд, и по этому документу работник сможет получить свои деньги в банке (ч. 1 ст. 126 ГПК РФ; подп. 2 п. 1 ст. 12 Закона об исполнительном производстве).

***

Безусловно, полная заморозка счета для любой фирмы — это мини-катастрофа, и все стараются любыми возможными способами побыстрее счет реанимировать. Но теперь вы знаете, что для выплаты зарплаты блокировка — не очень большая помеха.

Хотим также напомнить, что при незаконной блокировке счета вы имеете право:

получить с налоговиков проценты за каждый календарный день нарушения срока, отведенного им на отмену блокировки (п. 9.2 ст. 76 НК РФ);

требовать от них возмещения убытков, понесенных из-за незаконной блокировки счета (подп. 14 п. 1 ст. 21 НК РФ).

■

Е.А. Шаповал, юрист, к. ю. н.

Шпаргалка по расчету соцстраховских пособий

В этом году пособия по временной нетрудоспособности нужно рассчитывать только по правилам, действующим с 2011 г. А пособия по беременности и родам и по уходу за ребенком по заявлению женщины можно рассчитывать как по правилам, действующим с 2011 г. (далее будем называть их новыми), так и по старым правилам, действовавшим в 2010 г. (ч. 2 ст. 3 Федерального закона от 08.12.2010 № 343-ФЗ (далее — Закон № 343-ФЗ))

Приведем алгоритмы расчета пособий в 2012 г. для основного работника (на полной ставке). Подставив в таблицы данные по своим работникам, вы сможете быстро рассчитать им пособия.

Расчет среднего дневного заработка по новым правилам

* Если на эти годы попадает декретный отпуск или отпуск по уходу, то по заявлению работника их нужно заменить предшествующими календарными годами, при условии, что в результате замены средний заработок, а значит, и пособие увеличатся (ч. 1, 1.1 ст. 14 Закона № 255-ФЗ).

** Берем МРОТ на дату начала нетрудоспособности, отпуска по беременности и родам или по уходу за ребенком до полутора лет. На 01.01.2012 он равен 4611 руб. (ст. 1 Закона № 82-ФЗ)

Если показатель строки 1 ≥ показатель строки 2, то РПФСС = показатель строки 2 х (общее количество календарных дней нетрудоспособности – 3 календарных дня)

Если показатель строки 1 < показатель строки 2, то РПФСС = показатель строки 1 х (общее количество календарных дней нетрудоспособности – 3 календарных дня)

Если показатель строки 1 ≥ показатель строки 2, то П = показатель строки 2 х количество календарных дней отпуска по беременности и родам Если показатель строки 1 < показатель строки 2, то П = показатель строки 1 х количество календарных дней отпуска по беременности и родам

Расчет пособия по уходу за ребенком до полутора лет по новым правилам

Если в среднем выплаты работнику за каждый месяц расчетного периода > МРОТ, то СЗ = показатель строки 3 таблицы 1 х 30,4, но не более 36 563,3 руб. ((415 000 руб. + 463 000 руб.) / 730 х 30,4)

СДЗ = выплаты работнице, которые включаются в базу по взносам на «больничное» страхование за 12 календарных месяцев перед наступлением отпуска по беременности и родам или по уходу за ребенком до полутора лет у страхователя, назначающего пособия* / количество календарных дней, приходящихся на неисключаемые периоды, но не более 1136,99 руб/д. (415 000 руб. / 365 дн.) (ч. 3, 3.1 ст. 14 Закона № 255-ФЗ (ред., действ. до 01.01.2011); п. 2 ст. 3 Закона № 343-ФЗ; пп. 8, 19(1) Положения)

* Если женщина отработала в вашей организации менее 12 календарных месяцев, то возьмите период работы в вашей организации.

Расчет пособия по беременности и родам по старым правилам

Если показатель строки 2 ≥ показатель строки 3, то П = показатель строки 2

Если показатель строки 2 < показатель строки 3, то П = показатель строки 3

■

На вопросы отвечала М.Г. Суховская, юрист

Справки и документы с места работы: кому, когда, какие

Работникам периодически требуются различные документы с их места работы (как финансовые, так и кадровые): кому для получения кредита, кому для оформления визы, кому для получения различных денежных выплат, кому для подтверждения трудового стажа. Как правило, за этими документами все идут в бухгалтерию.

У нас накопилась подборка писем с вопросами, касающимися выдачи справок и других документов с места работы. И мы решили ответить на самые интересные из них. Но прежде мы напомним общие положения.

По Трудовому кодексу работодатель обязан безвозмездно в течение 3 рабочих дней со дня подачи работником письменного заявления выдать ему документы (или копии), связанные с работой (ст. 62 ТК РФ), например:

копии приказов о приеме на работу, о переводах на другую работу, об увольнении с работы;

выписки из трудовой книжки;

справки о заработной плате, о начисленных и фактически уплаченных страховых взносах в ПФР, о периоде работы у данного работодателя.

Уволившиеся сотрудники тоже имеют право получать «рабочие» документы

А.В. Смольникова, г. Санкт-Петербург

К нам по почте пришло письмо с заявлением от сотрудника, который уволился пару месяцев назад. Он просит предоставить ему заверенные копии приказов о приеме на работу и об увольнении, а также копию трудового договора, хотя его экземпляр отдавался ему на руки, о чем у нас есть пометка. В заявлении не указано, зачем ему нужны эти документы. Можем ли мы ему отказать, ведь он у нас уже не работает? Если нет, то можно ли отправить ему требуемые документы тоже по почте?

В то же время в ТК РФ не сказано, что копии документов, связанных с работой, должны выдаваться только работающим сотрудникам, то есть тем, кто на момент затребования копий состоит в трудовых отношениях с данным работодателем. Поэтому напрашивается логичный вывод: работник, независимо от того, как давно он уволился, вправе получать от своего бывшего работодателя такие документы.

Противоположный подход привел бы к повальному нарушению прав сотрудников, уволившихся некоторое время назад. Например, они не имели бы права получить с последнего места работы справку о среднем заработке за последние 3 месяца, а следовательно, не смогли бы регистрироваться в качестве безработных и получать пособие (ч. 2 ст. 3 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»).

Начальник Правового управления Федеральной службы по труду и занятости

“Действительно, ст. 62 Трудового кодекса РФ не уточняет статус работника (бывший или работающий). Поэтому работник, уже не состоящий с работодателем в трудовых отношениях, может письменно обратиться с запросом к бывшему работодателю для выдачи ему копий документов, связанных с работой, если эти копии нужны ему для реализации его прав и законных интересов. В такой ситуации у работодателя нет достаточных правовых оснований отказать в предоставлении копий необходимых документов”.

Таким образом, вы не можете отказать бывшему работнику в выдаче запрошенных им документов. Все они непосредственно связаны с его предыдущей работой, а пояснять в заявлении, для чего эти копии ему нужны, он не обязан. В том, что он, в числе прочего, просит копию трудового договора, тоже нет ничего противозаконного. Ведь свой ранее полученный экземпляр он мог за истекшее время попросту потерять.

К тому же ТК РФ не ограничивает работника в количестве обращений за копиями своих документов. Копии документов вы вполне можете отправить по почте (Определение Липецкого областного суда от 18.04.2011 № 33-1070/2011) ценным письмом с описью вложения и уведомлением о вручении, чтобы у вас были доказательства отправки.

Работник может запрашивать копии локальных актов

О.К. Шебина, г. Находка

Наш работник написал заявление «по собственному желанию», а через пару дней письменно запросил копии приказа о премировании сотрудников за 2010 г., а также правил внутреннего трудового распорядка и коллективного договора. Мы должны все это ему выдать?

: Вначале разберемся с приказом о премировании. Вы должны выдать работнику выписку из него, где будут отражены сведения, касающиеся только его лично. В противном случае, если вы отдадите ему копию приказа в полном объеме, получится, что вы передали персональные данные других работников без их согласия третьему лицу. А это запрещено ТК РФ (ст. 88 ТК РФ; Определение Пермского краевого суда от 16.03.2011 № 33-2419).

Теперь что касается правил внутреннего трудового распорядка и коллективного договора. В ст. 62 ТК РФ не конкретизировано, копии каких именно документов работодатель обязан выдавать сотрудникам. Нам встретилось судебное решение, где говорится, что работодатель не обязан предоставлять работнику локальные нормативные акты, ведь с ними работник должен быть ознакомлен под роспись (Определение Липецкого областного суда от 04.05.2011 № 33-1154/2011). Но мы решили узнать мнение специалиста Роструда по этому вопросу.

Из авторитетных источников

“Статья 62 ТК РФ устанавливает примерный (открытый) перечень выдаваемых документов. Единственное условие для их выдачи — документы должны быть связаны с работой данного работника.

Не исключена ситуация, когда работнику могут понадобиться и копии локальных актов (в частности, правил внутреннего распорядка), например, для отстаивания своих интересов в суде. И в таком случае у работодателя не будет достаточных оснований, чтобы отказать работнику в выдаче копий таких документов.

То, что работник был ознакомлен под роспись с локальными нормативными актами, не влияет на право работника требовать их копии для защиты своих интересов”.

АНОХИН Алексей Васильевич Роструд

Получается, что работник вправе требовать копии названных локальных актов. Однако есть и такие локальные акты, которые однозначно касаются не всех работников. Это, к примеру, Положение о филиале организации.

Запрос на выдачу документов должен исходить от самого работника

Н.Е. Бусагина, г. Москва

В организацию пришел муж сотрудницы, которая находится в декрете, и принес заявление о выдаче ему на руки копии ее трудовой книжки. Причем заявление подписано не самой работницей, а супругом и доверенности от нее у него нет. Должны ли мы выдать ему требуемую копию?

: Не должны. Из ТК РФ следует, что только работник вправе требовать выдачи копий документов, связанных с его работой. Поэтому пусть муж сотрудницы принесет заявление, подписанное ею самой, а также письменную доверенность (п. 1 ст. 185 ГК РФ) от нее на получение копии трудовой книжки. Заверять ее у нотариуса не нужно. И пусть муж не забудет захватить паспорт, чтобы можно было проверить его личность.

В справке 2-НДФЛ секретов нет

П.В. Маняшина, г. Челябинск

Я работаю в бухгалтерии оборонного предприятия. К нам периодически обращаются наши сотрудники за справками 2-НДФЛ. Но дело в том, что у нас есть указание от руководства никому не давать никаких справок, чтобы (цитирую) «третьим лицам не стали известны секретные сведения, раскрывающие ведомственную принадлежность организации». Приходится всем отказывать, но мне кажется, это незаконно. Я права?

: Да, вы правы на 100%. Получать от работодателя документы о работе — безусловное право работника (ст. 62 ТК РФ). Оно не может быть ограничено никакими ведомственными актами. К тому же так называемые секретные сведения раскрываются всякий раз, когда организация сдает разного рода отчетность или заключает контракты.

Сотрудник, уволенный полгода назад по сокращению штата, пришел к нам с письменным заявлением о выдаче характеристики. Говорит, что наконец-то нашел новую работу, но там просят представить характеристику с предыдущего места работы. Я сказала об этом его бывшему начальнику, но тот даже слышать о нем не хочет, не то что характеристику ему писать. Сказал, что организация не обязана ее выдавать. Это правда?

: Да. Вопрос о выдаче характеристики решается по усмотрению работодателя. Ведь исходя из смысла ст. 62 ТК РФ, работодатель обязан выдать работнику копии тех «рабочих» документов, которые нужны ему для реализации тех или иных прав, в данном случае — для устройства на новую работу. А характеристика не входит в число документов, по закону требуемых при приеме на работу (ст. 65 ТК РФ).

Хотя Мосгорсуд недавно в одном подобном споре указал, что работодателя можно обязать выдать работнику характеристику, если она является обязательным документом для поступления на работу, участия в конкурсе (Определение Московского городского суда от 28.04.2011 № 33-12625). И тот же суд отметил, что характеристики — это документы, связанные с работой. Однако работодатель не обязан выдавать работникам только положительные характеристики (Определение Московского городского суда от 28.10.2010 № 33-33920). То есть при большом желании и настойчивости работник может добиться выдачи характеристики, но какого содержания она будет — это вопрос.

Но давайте рассуждать чисто по-человечески: зачем ставить под угрозу устройство бывшего сотрудника на новую работу? Нигде не сказано, что именно непосредственный руководитель должен подписать характеристику. Пусть ее подпишет, допустим, заместитель директора компании или главный бухгалтер. ■

На вопросы отвечали Е.Ю. Забрамная, юрист, к. ю. н., А.К. Ковязин, юрист

Увольняем работников правильно

Несмотря на то что в наших статьях мы постоянно затрагиваем те или иные проблемные аспекты увольнения, поток вопросов по этой теме не иссякает. Предлагаем вашему вниманию очередную порцию ситуаций, связанных с увольнением, в которых наши читатели сталкиваются со сложностями.

Задержать увольнение из-за несдачи обходного листа нельзя

А.Е. Красавина, г. Пенза

По правилам внутреннего трудового распорядка (ПВТР) нашей компании сотрудник в день увольнения должен сдать в бухгалтерию заполненный обходной лист. После этого бухгалтер выдает ему трудовую книжку и деньги. Одному из увольняющихся обходной лист не подписал начальник административно-хозяйственного отдела, поскольку сотрудник не вернул диктофон. Могу ли я не оформлять увольнение, пока работник не сдаст обходной лист? Ведь я, как бухгалтер, не должна нарушать ПВТР.

: Нет, вы не можете затягивать с оформлением увольнения. Вы обязаны отпустить работника в последний день работы. И, соответственно, в этот же день ему нужно выдать трудовую книжку и деньги (ст. 84.1 ТК РФ). А если у вашей компании есть имущественные претензии к этому сотруднику, то можно по приказу руководителя удержать стоимость диктофона с сумм, выплачиваемых работнику при увольнении (статьи 248, 138 ТК РФ). Или же компании потом придется обращаться в суд с иском о возмещении ущерба с уволенного сотрудника (ст. 392 ТК РФ).

Не надо бояться, что тем самым вы нарушите ПВТР. Любая норма локального нормативного акта, которая ухудшает положение работников по сравнению с трудовым законодательством, не может применяться (ст. 8 ТК РФ). Помните, что в случае обращения вашего работника в суд из-за того, что вы задержали ему выдачу трудовой книжки при увольнении, вашей компании придется возмещать ему средний заработок за период вынужденного прогула (ст. 234 ТК РФ). А если работник пожалуется в трудинспекцию, то вашу компанию и руководство могут оштрафовать за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП РФ).

Уволить «по собственному желанию» можно и на больничном

У.К. Лажечникова, г. Пермь

Работник подал заявление об увольнении по собственному желанию, а за день до увольнения заболел. Каким числом нужно оформить его увольнение: тем, которое указано в заявлении? Или надо подождать, когда он выйдет с больничного?

: Оформить увольнение нужно той датой, которая указана в заявлении (статьи 80, 84.1 ТК РФ). Ведь уволить работника в период временной нетрудоспособности нельзя только по инициативе работодателя (ст. 81 ТК РФ).

Помните, что надо будет оплатить ему больничный после того, как он его закроет. Поскольку работник заболел еще до увольнения, то норма об ограничении размера пособия 60% среднего заработка в вашем случае не применима (ч. 2 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Прогульщика, собравшегося уйти по собственному желанию, можно уволить и «по статье»

С.М. Федоров, г. Тольятти

Можно ли уволить работника за прогул, если он написал заявление об увольнении по собственному желанию (как положено, за 2 недели), но после этого на работе не появился?

: Можно. Ведь эти 2 недели он обязан отработать. И все это время должен соблюдать трудовую дисциплину (статьи 80, 84.1 ТК РФ; п. 33 Постановления Пленума ВС РФ от 17.03.2004 № 2). Но прежде чем оформлять увольнение за прогул, убедитесь, что работник именно прогуливает. Ведь он мог, например, заболеть. И если он потом принесет больничный или как-то иначе подтвердит уважительность своего отсутствия, его увольнение именно за прогул будет незаконным. Но только правильно оформите все документы, необходимые для привлечения работника к дисциплинарной ответственности. В частности, составьте акт об отсутствии на рабочем месте, затребуйте объяснение от работника, а в случае его непредоставления составьте об этом акт (ст. 193 ТК РФ).

Самовольный уход в отпуск за свой счет перед увольнением — прогул

Е.Л. Зарубина, г. Москва

Сотрудник написал заявление на увольнение по собственному желанию. Руководитель настаивает на двухнедельной отработке. Отметка об этом на заявлении есть. Но сам работник категорически не хочет отрабатывать. Он дополнительно написал заявление на отпуск за свой счет на 2 недели и выходить на работу не собирается. Как правильно поступить в такой ситуации?

: Если руководство не намерено предоставлять работнику отпуск за свой счет (руководитель не поставил положительную резолюцию на заявлении работника или поставил отрицательную) и не желает прекращать трудовой договор с ним досрочно, значит, сотрудник должен отработать оставшиеся 2 недели (статьи 128, 80 ТК РФ). Исключение составляет ситуация, когда работодатель обязан предоставить такой отпуск по заявлению работника (ст. 128 ТК РФ).

Если работник заболел уже после увольнения «по статье», отменять увольнение не надо

Е.Н. Крапивина, г. Тула

Мы уволили работника за неоднократное неисполнение трудовых обязанностей (п. 5 ч. 1 ст. 81 ТК РФ). В день увольнения он был на работе, получил трудовую, расчет, а через несколько дней принес нам больничный лист, оформленный днем увольнения. Что нам теперь делать? Ведь увольнять по инициативе работодателя в период болезни нельзя. Нужно ли нам отменять приказ об увольнении и издавать новый более поздней датой, когда он принесет нам закрытый больничный? Как оплачивать такой больничный? И правильно ли, если в табеле день увольнения будет отмечен как отработанный, или нужно все же отметить его как день болезни?

: Приказ об увольнении отменять не надо. Ведь на момент оформления увольнения сотрудник был трудоспособен и находился на работе. Теперь ваша единственная обязанность — оплатить ему больничный. Причем именно как бывшему сотруднику, то есть в размере 60% от среднего заработка. Ведь он заболел уже после оформления увольнения (ч. 2 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). А подтверждают этот факт те документы, в которых работник расписался при увольнении (личная карточка, приказ об увольнении). Кроме того, при увольнении «по статье» вы должны были затребовать от него письменное объяснение, получить это объяснение либо составить акт о его непредоставлении (ст. 193 ТК РФ). Так что работник при желании мог сообщить о своем заболевании и в объяснительной.

А в табеле по форме № Т-12 или Т-13 (утв. Постановлением Госкомстата России от 05.01.2004 № 1) вы уже отметили день увольнения как день явки на работу (буквенный код «Я» или цифровой «01»). И ничего в табеле переделывать не надо.

Уволиться в выходной день невозможно

В.С. Баранова, г. Тюмень

Можно ли уволить работника по его инициативе в выходной день?

: Нет. Хотя последний день срока, за который работник обязан предупредить работодателя о своем увольнении, вполне может попасть на выходной. Ведь течение этого срока начинается на следующий день после получения работодателем заявления работника об увольнении (ст. 80 ТК РФ). Однако по ТК во всех случаях, когда последний день срока попадает на выходной, днем окончания этого срока будет ближайший следующий за ним рабочий день (статьи 14, 80 ТК РФ). То есть если, например, последний день отработки двухнедельного срока при увольнении по собственному желанию попал на субботу при стандартной пятидневке, то днем увольнения будет понедельник. Да и вообще, независимо от основания увольнения, днем прекращения трудового договора по общему правилу является последний день работы, а не выходной (ст. 84.1 ТК РФ).

Если же работник хочет уволиться до понедельника, так как в этот день ему, например, нужно выйти на новую работу, и ваше руководство не против, то прекратить трудовой договор можно и до истечения предупредительного срока (ст. 80 ТК РФ). Например, в ту же пятницу, предшествующую понедельнику.

Как рассчитаться с увольняемым, находящимся в командировке

Т.Г. Абисадзе, г. Москва

В какой срок нужно выплатить деньги работнику при его увольнении по собственному желанию, если в день увольнения он с утра до вечера в командировке и не может прийти в бухгалтерию за расчетом?

: По общему правилу выплатить деньги работнику нужно непосредственно в день увольнения (ст. 84.1 ТК РФ).

Конечно, вы можете выдать работнику расчет (зарплату за все дни работы по день увольнения включительно и компенсацию за неиспользованный отпуск) вместе с командировочными, то есть до дня его увольнения. Но если работник потом передумает увольняться и отзовет свое заявление об увольнении, то вам придется договариваться с ним, чтобы он вернул компенсацию за неиспользованный отпуск (ст. 127 ТК РФ). То есть все-таки лучше рассчитаться с работником уже после его возвращения из командировки (ст. 140 ТК РФ). Правда, в этом случае вам придется начислить на причитающиеся работнику суммы проценты за задержку их выплаты в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день задержки (ст. 236 ТК РФ).

При увольнении подписать придется кучу документов

Я.Д. Полякова, г. Санкт-Петербург

На каких документах работник должен расписаться при своем увольнении?

в расчетно-платежной ведомости по форме № Т-49 либо в платежной ведомости по форме № Т-53 о получении причитающихся ему сумм при увольнении (утв. Постановлением Госкомстата России от 05.01.2004 № 1) (если деньги выплачиваются наличными);

Также нелишним будет проверить наличие подписи сотрудника на документах, которые он должен был подписать во время работы в вашей организации, в частности:

на вашем («работодательском») экземпляре трудового договора и должностной инструкции работника (при ее наличии);

на всех приказах по данному сотруднику (о приеме на работу, переводах, направлении в командировку и др.);

на всех локальных нормативных актах вашей компании, которые касались трудовых обязанностей работника (в частности, на правилах внутреннего трудового распорядка, положении о заработной плате и премировании работников, положении о защите персональных данных и др.) (ст. 22 ТК РФ).

По требованию работника ему нужно выдать справку о задолженности

И.Г. Звекова, г. Липецк

Работник увольняется. Организация должна ему некоторую сумму, но пока выплатить ее не может — нет денег на расчетном счете. Сотрудник просит выдать ему справку о задолженности. Он хочет иметь подтверждение того, что наша организация перед ним в долгу, чтобы мы потом не отвертелись. Обязаны ли мы это делать?

: Да (статьи 62, 84.1 ТК РФ). Учтите, что работник также может пожаловаться на вашу компанию в трудинспекцию в связи с тем, что ему не выплачены своевременно деньги при увольнении.

И тогда вашу компанию и ее руководство могут оштрафовать за нарушение трудового законодательства (ч. 1 ст. 5.27 КоАП РФ).

И не забудьте, что вы обязаны начислить на задержанные суммы проценты в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день задержки (ст. 236 ТК РФ).

Предприниматель может сам заполнять трудовые книжки

Р.Т. Адамова, г. Ярославль

Кто вносит записи и, соответственно, расписывается в трудовых книжках работников, если работодатель — индивидуальный предприниматель? И нужно ли вносить какую-либо запись в трудовую книжку самого предпринимателя?

<или>ответственное за ведение трудовых книжек лицо (это может быть любой сотрудник, назначенный предпринимателем, например бухгалтер).

В трудовую книжку самого предпринимателя запись о его предпринимательской деятельности не вносится, так как это не работа по трудовому договору (ст. 66 ТК РФ).

Сотрудник, увольняющийся по инвалидности, не возмещает расходы на обучение

Т.А. Липатова, г. Пенза

Заключили договор с сотрудником о том, что организация оплачивает его обучение, а он отрабатывает 5 лет после окончания обучения. В случае досрочного увольнения возвращает компании деньги на это обучение — пропорционально времени, не отработанному до окончания пятилетнего срока. Работник проработал 1 год из 5, а потом по заключению бюро медико-социальной экспертизы был признан инвалидом и неспособным к трудовой деятельности. Можем ли мы удержать с него деньги за обучение?

: Удержать деньги, затраченные на обучение, можно, только если сотрудник увольняется досрочно без уважительных причин (ст. 249 ТК РФ). И хотя в законе не сказано, какие причины уважительные, а какие нет, но указанная вами причина увольнения работника, безусловно, относится к уважительным.

Уволить беременную сотрудницу-совместителя в связи с принятием на ее место основного работника нельзя

М.В. Уланова, г. Подольск

У нас есть внешний совместитель. Она сейчас собирается оформлять отпуск по беременности и родам, а после него отпуск по уходу за ребенком. Можно ли ее уволить в связи с принятием на ее место работы основного работника?

Кстати, и потом, когда ваша сотрудница будет находиться в отпуске по уходу за ребенком, ее тоже нельзя будет уволить. Ведь женщин, имеющих детей в возрасте до 3 лет или являющихся одинокими матерями, воспитывающими ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), можно уволить по ограниченному числу оснований. Рассматриваемое «совместительское» основание туда не входит (ст. 261 ТК РФ).

Как рассчитать компенсацию за «досрочное» сокращение

В.Г. Копейко, г. Белгород

Увольняем сотрудника по сокращению. Мы договорились, что прекратим с ним трудовой договор до истечения двухмесячного предупредительного срока о сокращении. За это мы выплатим ему дополнительную компенсацию. Как ее рассчитать?

: Компенсация рассчитывается исходя из среднего заработка работника пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (ст. 180 ТК РФ). Так что первым делом определите по производственному календарю, сколько рабочих дней осталось со дня увольнения работника до истечения двухмесячного срока предупреждения об увольнении. Например, работник должен быть уволен 28 ноября 2011 г., но по договоренности между ним и работодателем увольняется 7 ноября 2011 г. Тогда первый день срока — 8 ноября 2011 г. (день, следующий за днем увольнения работника), а последний день срока — 28 ноября 2011 г. (день истечения двухмесячного предупредительного срока). Итого получается 15 рабочих дней. Значит, средний заработок за досрочное увольнение нужно выплатить за 15 рабочих дней.

Однако учитывайте, что компании может быть невыгодно договариваться с работником о «досрочном» увольнении, если его средний заработок выше оклада. Ведь компенсация за «досрочное» увольнение в такой ситуации будет больше зарплаты, которую работник получил бы, если бы увольнялся в срок. И если вы хотите с ним договориться о «досрочном» увольнении потому, что в компании нет для него работы, то, может быть, лучше в такой ситуации оформить простой (ст. 157 ТК РФ).

Имейте в виду, что компенсация за «досрочное» увольнение — всего лишь один из видов выплат, полагающихся работнику. А кроме нее, вам также придется выплатить (ст. 178 ТК РФ):

выходное пособие в размере среднего месячного заработка;

средний заработок на период трудоустройства, если работник за ним обратится.

«Золотой парашют» не учитывается при расчете компенсации за неиспользованный отпуск

Д.М. Кантемирова, г. Курск

Войдут ли «золотой парашют» и премия за последний месяц работы в расчет среднего заработка для компенсации за неиспользованный отпуск при увольнении?

Если же сотрудник уволен в какой-то другой день месяца (в том числе и в последний рабочий день месяца, после которого еще есть выходные), то месяц увольнения в расчетный период не войдет (Письмо Роструда от 22.07.2010 № 2184-6-1). А соответственно, и премия в расчете компенсации за неиспользованный отпуск участвовать не будет.

Что касается «золотого парашюта», то он в любом случае не войдет в расчет, поскольку не является выплатой за труд (ст. 139 ТК РФ; п. 2 Положения). ■

А.В. Зацепин, юрист

Предоплата и отгрузка в одном квартале: что делать с НДС?

Нередко организации получают предоплату в счет будущих поставок и полностью отгружают товары в том же квартале. Многие считают, что в такой ситуации начислять НДС с суммы предоплаты не нужно. Посмотрим, действительно ли это так и какие риски возникают в этой ситуации.

принять к вычету НДС с аванса и зарегистрировать авансовый счет-фактуру в книге покупок (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если сумма аванса и стоимость товара совпадают, то в итоге авансовый НДС к уплате в бюджет — 0 руб. Отсюда и соблазн не начислять его вовсе. Но ФНС против этого. В своих разъяснениях налоговики, буквально толкуя гл. 21 НК РФ, указывают на обязательность начисления НДС и выставления счета-фактуры как при получении аванса, так и при отгрузке (Письма ФНС России от 20.07.2011 № ЕД-4-3/11684, от 10.03.2011 № КЕ-4-3/3790).

Минфин: исчислять НДС, если между авансом и отгрузкой более 5 дней

В целом Минфин соглашается с позицией ФНС, но с некоторыми оговорками. Так, по мнению чиновников:

<если>товары будут отгружены в течение 5 календарных дней со дня получения предоплаты, то авансовые счета-фактуры выставлять не следует (п. 1 Письма Минфина России от 06.03.2009 № 03-07-15/39). Аналогичное мнение высказывали и московские налоговики (Письмо УФНС России по г. Москве от 26.05.2009 № 16-15/052780);

<если>период между предоплатой и отгрузкой больше 5 дней, то начислять налог и выставлять счета-фактуры на аванс нужно. Даже когда оплата и отгрузка пришлись на один квартал.

ВАС РФ: не считается авансовым платеж, полученный в квартале отгрузки

Президиум ВАС РФ в 2006 г. указал, что в целях НДС не признается авансовым платеж, поступивший в том же налоговом периоде, когда отгружались товары. Правда, тогда дело касалось начисления НДС на экспортную предоплату (Постановление Президиума ВАС РФ от 27.02.2006 № 10927/05).

Подход ФНС наиболее соответствует букве НК РФ и каких-либо финансовых рисков не несет.

Сторонники иного подхода, решившие упростить документооборот, должны быть готовы к претензиям налоговиков. Да, может, они и сумеют убедить суд в том, что авансовый НДС можно было не начислять, но сколько времени и сил потратят на эти убеждения? Получается спор ради спора.

Между тем по результатам проверки налоговики могут вменить неуплату НДС с аванса. А это означает взыскание налога, пеней, а может, и штрафа в размере 20% от суммы налога (п. 1 ст. 122 НК РФ). Ведь начислив налог с предоплаты за вас, налоговики не учтут полагающиеся вычеты авансового НДС. И, по мнению ВАС РФ, это законно, так как налогоплательщик, имея право на применение вычетов, этим правом не воспользовался. Иными словами, если нужен вычет — заявите об этом в декларации (п. 1 ст. 80 НК РФ; Постановление Президиума ВАС РФ от 26.04.2011 № 23/11). Налоговики уже взяли на вооружение эту позицию Президиума ВАС РФ (Письмо ФНС России от 12.08.2011 № СА-4-7/13193@).

Также вам могут вменить и отсутствие авансовых счетов-фактур. Это грубое нарушение правил учета доходов, расходов и объектов обложения, штраф за него составляет (пп. 1, 2 ст. 120 НК РФ):

<или>10 000 руб., если авансовые счета-фактуры не составлялись в течение одного квартала;

<или>30 000 руб., если счета-фактуры не составлялись в двух и более кварталах.

Хотя в целом скудность арбитражной практики может свидетельствовать о том, что только за отсутствие счетов-фактур штрафуют крайне редко.

***

В общем, лучше начислять авансовый НДС и выставлять авансовые счета-фактуры — спокойствие дороже. ■

С.Н. Виноградов, эксперт по налогообложению

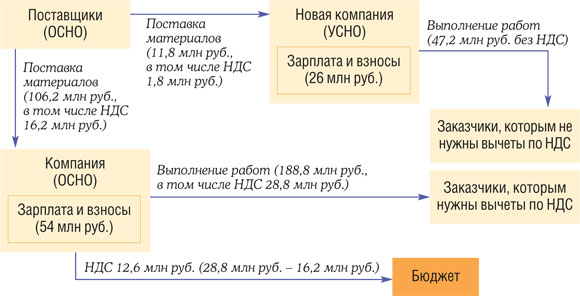

Оптимизация НДС для неторговых организаций

Какие методы снижения нагрузки по НДС можно использовать организациям, занимающимся производством или выполнением работ