Простые сложности исчисления пособия по уходу за ребенком до полутора лет

В нашей почте много вопросов о расчете и сроках выплаты пособия по уходу за ребенком до полутора лет в различных ситуациях. Отвечаем на наиболее интересные.

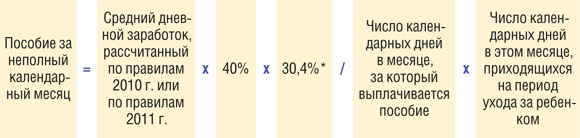

За неполный месяц отпуска по уходу пособие выплачивается только за дни отпуска

Е.А. Звекова, г. Курск

Работница оформила отпуск по уходу за ребенком с 05.10.2012. Правильно ли мы понимаем, что пособие ей надо выплатить за весь октябрь, поскольку оно ежемесячное (ст. 14 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ))?

* При исчислении пособия применяется усредненный коэффициент 30,4 независимо от количества календарных дней в году (ч. 5.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)).

Пособие выплачивается по день, когда ребенку исполнилось полтора года

А.Н. Голикова, г. Рязань

Ребенку нашей сотрудницы 13.10.2012 исполняется полтора года. Надо ли за день, когда ребенку исполняется полтора года, начислять пособие?

: День, когда ребенку исполняется полтора года, входит в оплачиваемый период (ст. 14 Закона № 81-ФЗ; подп. «а» п. 46 Порядка № 1012н). Поэтому пособие за октябрь 2012 г. вам нужно выплатить женщине за 13 дней (с 1 по 13 октября).

Когда пособие по уходу нужно выплатить за прошедшие месяцы

М.И. Чукова, г. Смоленск

Работница подала заявление на выплату пособия по уходу за ребенком до полутора лет через 6 месяцев после окончания отпуска по беременности и родам. Должны ли мы выплатить ей пособие за пропущенные месяцы?

: Да, должны. Женщина вправе обратиться за пособием в срок не позднее 6 месяцев со дня, когда ребенку исполнилось полтора года (ст. 17.2 Закона № 81-ФЗ). То есть не позднее дня, когда ребенку исполнилось 2 года.

Рассчитываем пособие по уходу новой работнице

С.Е. Кухтик, г. Брянск

Женщина, имеющая ребенка в возрасте до полутора лет, устроилась на работу в нашу компанию в этом году и спустя некоторое время попросила предоставить ей отпуск по уходу за ребенком и выплатить пособие. Может ли работница взять такой отпуск и сколько ей нужно отработать для этого в нашей компании? Нужно ли выплачивать ей пособие и как рассчитать средний заработок для него?

: Женщина может оформить такой отпуск даже с первого дня работы, ведь для этого отпуска стаж работы в организации значения не имеет. И со дня, когда она уйдет в отпуск, ей нужно выплачивать пособие (статьи 13, 14 Закона № 81-ФЗ).

<если>женщина уйдет в отпуск, отработав несколько месяцев, — исходя из заработка за отработанные месяцы, предшествующие месяцу ухода в отпуск (п. 6 Положения № 375 (ред., действ. в 2010 г.)):

ВАРИАНТ 2.Женщина выбрала правила 2011 г. Для расчета пособия возьмите выплаты, на которые были начислены взносы в ФСС за 2 календарных года, предшествующих году предоставления отпуска, в том числе по предыдущему месту работы, на основании представленной работницей справки по утвержденной форме (приложение № 1 к Приказу Минздравсоцразвития от 17.01.2011 № 4н). В этом году — за 2010 и 2011 гг.

Минимальный размер пособия — это не МРОТ

Н.А. Ляпина, г. Екатеринбург

Женщина, работавшая на условиях неполного рабочего времени, ушла в декрет, а потом в отпуск по уходу за ребенком. Выбрала расчет пособия по правилам 2010 г. При расчете пособие по уходу исходя из 40% заработка получилось меньше МРОТ. В каком размере платить ей пособие: исходя из МРОТ или рассчитанное из заработка?

: При определении минимального размера пособия по уходу за ребенком на МРОТ ориентироваться нельзя.

Для этого пособия установлены свои минимальные размеры: в 2012 г. при уходе за первым ребенком — 2326,00 руб., при уходе за вторым и последующими детьми — 4651,99 руб. (статьи 4.2, 15 Закона № 81-ФЗ; ч. 2 ст. 10 Закона от 30.11.2011 № 371-ФЗ) Поэтому пособие, рассчитанное исходя из 40% заработка работницы, нужно сравнить с этими минимумами. И если оно окажется меньше (потому что женщина работала, например, на условиях неполного рабочего времени), пособие нужно выплатить исходя из минимума.

При определении минимума пособия учитываются даже совершеннолетние дети

С.М. Громова, г. Астрахань

Рассчитанное сотруднице исходя из заработка пособие по уходу за ребенком меньше 2000 руб. Нужно ли при определении минимального размера пособия учитывать ее первого ребенка, если ему сейчас уже больше 18 лет?

Женщина, находясь в отпуске по уходу за ребенком, ухаживает за тремя детьми в возрасте до полутора лет, один из которых первый. Зарплата работницы за месяц — 5000 руб. Размер пособия за месяц исходя из 40% заработка — 1998,9 руб. В каком размере ей нужно выплачивать пособие?

В вашем случае сумма пособия на первого ребенка, как и на двоих последующих детей, меньше минимального размера пособия. Поэтому общую сумму пособия нужно рассчитывать из суммы минимумов (ч. 2 ст. 11.2 Закона № 255-ФЗ; ст. 15 Закона № 81-ФЗ). Она составит 11 629,98 руб. (2326,00 руб. + 4651,99 руб. х 2). И хотя полученная сумма больше 100% зарплаты работницы (5000 руб.), пособие нужно выплатить именно в этой сумме.

Определяем предельный размер пособия по уходу за несколькими детьми

Е.Б. Зайцева, г. Пермь

Оклад сотрудницы — 20 000 руб. Размер пособия по уходу за ребенком за месяц исходя из 40% заработка — 7995,62 руб. В каком размере нужно выплачивать пособие при уходе за двумя детьми в возрасте до полутора лет?

: Если женщина находится в отпуске по уходу за двумя детьми в возрасте до полутора лет, то пособие ей выплачивается на каждого ребенка. При этом общая сумма пособия не должна превышать 100% заработка сотрудницы (ст. 15 Закона № 81-ФЗ).

Общая сумма пособия на двоих детей в вашем случае составит 15 991,24 руб. (7995,62 руб. х 2).

А вот если бы женщина ухаживала за тремя детьми, то общая сумма составила бы уже 23 986,86 руб. (7995,62 руб. х 3). Это больше ее ежемесячной зарплаты. Тогда пособие ей нужно было бы выплачивать в размере 20 000 руб. в месяц, ведь общая сумма пособия в данном случае не может превышать 100% заработка сотрудницы.

Пособие внешнему совместителю выплачивается, только если он не получает пособие по основному месту работы

О.М. Шевчук, г. Калининград

Женщина — внешний совместитель обратилась с заявлением о выплате пособия по уходу за ребенком до полутора лет. Должны ли мы выплатить ей пособие?

: Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы. По какому — выбирает сама работница (ч. 2, 2.1 ст. 13 Закона № 255-ФЗ). Если она решит получать пособие по уходу за ребенком в вашей компании, ей нужно представить вам справку с основного места работы о том, что там она не получает пособие по уходу за ребенком.

Считаем декретные во время отпуска по уходу за первым ребенком

И.А. Лукьянова, г. Кемерово

Женщина, находясь в отпуске по уходу за первым ребенком и получая пособие, принесла новый больничный по беременности и родам. Никаких зарплатных выплат в расчетном периоде у нее не было. Она просит рассчитать ей пособие по беременности и родам по правилам 2010 г. Какой средний заработок нужно взять в 2012 г. для расчета ей второго декрета и пособия по уходу за вторым ребенком?

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Если за последние 12 календарных месяцев перед наступлением предыдущего страхового случая (в данной ситуации это второй отпуск по беременности и родам) сотрудница заработка не имела, то средний заработок для расчета пособия по уходу за вторым ребенком исчисляется исходя из оклада на день наступления отпуска по уходу за вторым ребенком (п. 11.1 Положения № 375 (ред., действ. в 2010 г.))”.

Учтите, что со дня начала декретного отпуска выплату пособия по уходу за первым ребенком нужно прекратить.

Правила замены лет в расчетном периоде

И.А. Лукьянова, г. Кемерово

Женщина, находясь в отпуске по уходу за первым ребенком, принесла новый больничный по беременности и родам. Она просит рассчитать ей пособие по беременности и родам по правилам 2011 г. и заменить некоторые годы расчетного периода на другие, когда у нее был заработок. Возможно ли это?

: Если пособие по беременности и родам рассчитывается по правилам 2011 г., то для расчета нужно взять заработок за 2 календарных года, предшествующих году начала второго декрета (ч. 1 ст. 14 Закона № 255-ФЗ).

В вашем случае на один из них или даже на оба попадет предыдущий декретный отпуск и отпуск по уходу за ребенком.

И конечно, это приведет к снижению пособия. Поэтому женщина может написать заявление о замене этих лет на предшествующие им годы, в которых ее заработок за 2 года был больше 24 МРОТ на момент начала декрета (ч. 1, 1.1 ст. 14 Закона № 255-ФЗ).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Законом № 255-ФЗ не установлено, что замена возможна только на непосредственно предшествующие годы. То есть в результате замены расчетный период может состоять не из следующих друг за другом календарных лет.

При этом возможно произвести замену не только года расчетного периода, на который в полном объеме попадают отпуск по беременности и родам и отпуск по уходу за ребенком, но и года, на который попадает только часть отпуска по беременности и родам и отпуска по уходу за ребенком”.

ИЛЬЮХИНА Татьяна Митрофановна ФСС РФ

Так, если женщина уходит во второй декрет в 2012 г., часть 2008 г. она находилась в декретном отпуске, а в 2009, 2010 и 2011 гг. была в отпуске по уходу за ребенком, 2008 г. можно заменить на 2007 г. То, что у женщины в 2008 г. был заработок, значения не имеет.

А если на 2009, 2010 и 2011 гг. приходится предыдущий декретный отпуск и отпуск по уходу за ребенком, по заявлению женщины 2010 и 2011 гг., входящие в расчетный период, можно заменить на 2007 и 2008 гг. (то есть для замены необязательно брать непосредственно предшествующие годы).

Заболевшей женщине, работающей во время отпуска по уходу, выплачиваются больничные

П.А. Смыкова, г. Сыктывкар

Женщина, находящаяся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени и получает пособие по уходу за ребенком (ч. 2 ст. 11.1 Закона № 255-ФЗ). Должны ли мы оплатить ей больничный в следующих ситуациях:

если она заболеет, ведь она уже получает пособие по уходу за ребенком;

если заболеет ребенок, за которым она ухаживает, ведь она и так за ним ухаживает и получает пособие по уходу?

: Да, должны в обоих случаях. Работа на условиях неполного рабочего времени не влечет для работников каких-либо ограничений их прав, включая право на получение пособия по временной нетрудоспособности (статьи 93, 183 ТК РФ). ■

Л.А. Елина, экономист-бухгалтер

Налоговые прямые расходы: менять или не менять?

Особенности разделения производственных расходов в налоговом учете на прямые и косвенные

Близится конец года. А значит, самое время задуматься, надо ли пересмотреть свою учетную политику в части, определяющей список прямых и косвенных расходов в налоговом учете. Цели могут быть разные:

<или>уменьшить налогооблагаемую прибыль ближайших отчетных периодов с помощью сокращения перечня прямых расходов;

<или>сблизить бухгалтерский и налоговый учет, чтобы уменьшить трудозатраты бухгалтерии;

<или>сделать учет максимально безопасным в случае налоговой проверки.

Особое внимание мы уделим как раз последней цели.

Прямой расход или косвенный — решать вам

Как известно, в бухучете себестоимость должна включать в себя все расходы, связанные с производством конкретной продукции. Цель — посчитать реальные затраты на производство одного изделия. Есть несколько способов расчета себестоимости. Она может быть как полной, так и усеченной, то есть включать только расходы, непосредственно связанные с производством (они обычно списываются напрямую на счет 20 «Основное производство»). Как в бухучете рассчитывается себестоимость продукции, должно быть указано в вашей учетной политике.

В большинстве случаев в основе калькулирования себестоимости лежит деление расходов на прямые и косвенные (или накладные). Прямые расходы в бухучете — как правило, те, которые напрямую зависят от того, производите вы продукцию или нет и сколько вы ее производите. Это расходы, которые непосредственно нужны для производства продукции: сырье, материалы, зарплата производственных рабочих, амортизация производственного оборудования и т. д.

Косвенные же расходы в бухучете — это, как правило, расходы общехозяйственные. К примеру, амортизация офисного здания, зарплата руководства организации и бухгалтерии.

В налоговом же учете расходы, связанные с производством и/или реализацией, делятся на «прямые — косвенные» по иным принципам (статьи 318, 319, 320 НК РФ). Такое разделение нужно исключительно для определения налоговой базы — чтобы правильно установить момент их признания в расходах, уменьшающих доходы текущего периода:

прямые расходы списываются на уменьшение налоговой базы только после реализации продукции, в расходах на производство которой они учтены;

косвенные расходы списываются на уменьшение налоговой базы сразу — в том месяце, в котором возникли (без привязки к реализации продукции).

Таким образом, чем меньше перечень прямых расходов, тем больше перечень косвенных, а значит, ваши затраты будут быстрее учтены при расчете налогооблагаемой прибыли.

Перечни и прямых, и косвенных расходов открытые. Изначально организация сама формирует такие перечни. Затем их можно изменять, но не чаще одного раза в 2 года (статьи 318, 319 НК РФ).

Кстати, если вы измените учетную политику и какие-то прямые расходы станут косвенными, вы не сможете по состоянию на 1 января 2013 г. единовременно списать все накопленные прямые расходы, относящиеся к НЗП, в уменьшение налоговой базы (Письмо Минфина от 15.09.2010 № 03-03-06/1/588). Эти накопленные затраты по-прежнему надо списывать по мере реализации продукции (ст. 313, п. 2 ст. 318 НК РФ).

Кроме производственных расходов, есть еще и внереализационные расходы и расходы по специальным операциям (к примеру, по продаже основных средств, ценных бумаг, обслуживающих производств и т. д.). Для них установлены свои правила налогового учета.

При классификации расходов изучаем их связь с производством

Перечень прямых расходов открытый, и некоторые организации решили этим воспользоваться для «налоговой оптимизации»: сузили свои прямые расходы до минимума, к примеру оставили только сырье и материалы или одну зарплату производственных рабочих.

Однако надо осознавать, что полной свободы выбора у организаций в этом вопросе нет. Перечень прямых расходов, формирующих в налоговом учете стоимость реализованной продукции, должен базироваться на технологических особенностях производственного процесса. И налоговая служба, и Минфин давно уже озвучивают такую же позицию, делая отсылку на совокупность норм статей 252, 318, 319 Налогового кодекса (Письмо ФНС от 24.02.2011 № КЕ-4-3/2952@).

Часто проверяющие смотрят и на то, как те или иные расходы, признанные в налоговом учете косвенными, учитываются в бухгалтерском учете. Ведь именно из бухгалтерского учета видно, насколько тот или иной расход связан с производством продукции. К примеру, страховые взносы с зарплаты производственных работников, по мнению Минфина, надо учитывать в прямых расходах в налоговом учете, если они отнесены к прямым расходам в бухучете (Письмо Минфина от 14.05.2012 № 03-03-06/1/247).

Нередко у бухгалтеров возникают сомнения, как учитывать (в качестве прямых или косвенных) такие распространенные расходы, как транспортные. При решении этого вопроса также надо обращать внимание, с какой стадией процесса производства и/или реализации связаны эти расходы.

ОБМЕН ОПЫТОМ

РОГАЧЕВА Галина Николаевна

Финансовый директор ЗАО «ФармАссист»

“Транспортные расходы могут быть как прямыми, так и косвенными. Причем классификация расхода не зависит от того, была ли перевозка произведена силами организации или для этих целей привлекали сторонний транспорт.

Если речь идет о доставке продукции покупателю, такие транспортные расходы однозначно надо относить к косвенным и учитывать в текущем периоде.

А расходы по доставке сырья, материалов (если они не включены в стоимость и учитываются отдельно) правильно будет отнести к прямым и распределить с учетом остатка нереализованной продукции на конец отчетного периода.

Ну и конечно, надо не забыть зафиксировать это в учетной политике”.

Итак, если расходы непосредственно связаны с производством конкретных товаров, выполнением работ и оказанием услуг, то их надо учитывать как прямые. И только если можно обосновать, что отдельные затраты не связаны напрямую с производством товаров (работ, услуг), то их можно посчитать косвенными. Поддерживая такую позицию, ФНС ссылается на Высший арбитражный суд (Определение ВАС от 13.05.2010 № ВАС-5306/10). Кстати, налоговая служба разместила Письмо, в котором отражена эта позиция, на сайте ФНС России, в разделе «Разъяснения, обязательные для применения налоговыми органами». Так что данное Письмо наверняка будет взято на вооружение проверяющими.

К примеру, если в организации выпускается всего один вид продукции, то большинство производственных расходов лучше учитывать как прямые налоговые расходы. Лишь общехозяйственные расходы (к примеру, зарплату дирекции, бухгалтерии и плату за аренду офиса) без опаски можно считать косвенными налоговыми расходами.

Кстати, судебная практика в последнее время также не дает повода думать, что Налоговый кодекс предоставил организациям возможность произвольно выбирать, какие расходы считать прямыми, а какие — косвенными. Однако она неоднородна. Бывает, что один и тот же расход один суд признает прямым расходом, а другой — косвенным.

К примеру, затраты на приобретение тары, этикеток, крышек у производителя алкогольной и пищевой продукции ВАС признал прямыми расходами (Постановление Президиума ВАС от 02.11.2010 № 8617/10). Ведь технологический процесс изготовления спиртосодержащей продукции включает в себя несколько стадий, куда входят, в частности, разлив, маркировка и хранение готовой продукции. Спиртные напитки выпускаются разлитыми в стеклянные бутылки с нанесенной маркировкой, снабженные колпачками (пробками) соответствующих типов. Иначе и быть не может.

И в то же время один федеральный суд решил, что аналогичные затраты — на упаковку продукции (бумаги) — можно учитывать как косвенные расходы. Поскольку налогоплательщик, опять же упирая на особенности технологического процесса, доказал суду, что процесс производства бумаги и ее упаковка — это совершенно разные вещи (Постановление ФАС СЗО от 20.06.2011 № А56-46595/2010).

Или, к примеру, материальные затраты, образующие основу выпускаемой продукции, а также производственные услуги по их переработке. Московский суд решил, что материальные затраты можно отнести к косвенным расходам только при отсутствии реальной возможности включить их в прямые расходы (Постановления ФАС МО от 28.01.2011 № КА-А40/17545-10; ФАС УО от 25.02.2010 № Ф09-799/10-С3). Суд Уральского округа придерживается такого же мнения: материалы и покупные комплектующие изделия непосредственно входят в состав вырабатываемой продукции, образуя ее основу, так как необходимы при изготовлении продукции. Следовательно, они должны быть отнесены к прямым расходам при обложении налогом на прибыль (Постановление ФАС УО от 06.05.2010 № Ф09-3091/10-С3).

А вот Десятый апелляционный суд поддержал налогоплательщика, когда тот учел как косвенные расходы затраты на оплату переработки давальческого сырья. Обосновал он это формально — ссылкой на налоговую учетную политику: затраты на приобретение работ и услуг производственного характера у сторонних организаций можно учитывать как косвенные, если это закреплено в учетной политике для целей налогообложения (Постановление 10 ААС от 19.05.2010 № А41-33343/09). Хотя очевидно, что без переработки сырья выпуск продукции был невозможен, и затраты, непосредственно связанные с производством конкретной продукции, более логично было бы отнести к прямым расходам.

Но в большинстве своем все же суды смотрят на технологическую связь расходов с производством продукции:

по мнению ФАС Западно-Сибирского округа, «...право самостоятельно определять перечень расходов при выборе распределения прямых и косвенных расходов одновременно требует... обоснования принятого решения исходя из специфики деятельности налогоплательщика, технологического процесса и такое распределение должно быть экономически оправданным» (Постановление ФАС ЗСО от 23.04.2012 № А27-7287/2011);

зарплату рабочим, занятым исключительно в основном производстве, а также амортизацию оборудования нельзя учитывать как косвенные расходы — они должны быть только прямыми (Постановление 14 ААС от 22.02.2012 № А44-3951/2011). Ведь без этих расходов невозможно само производство, следовательно, отнесение таких затрат в состав косвенных расходов необоснованно. Это мнение Четырнадцатого апелляционного суда.

Получается, что в спорах между налоговой службой и организациями решающее значение имеет то, сможет ли одна из сторон спора обосновать, насколько связаны конкретные расходы с конкретной продукцией, исходя из особенностей технологии ее производства. Если организация, признав какой-то расход косвенным, сможет доказать, что он прямо не относится к производству какой-либо конкретной продукции, то суд с большой долей вероятности поддержит ее.

ВЫВОД

При выборе прямых расходов ориентироваться лучше на здравый смысл и логику, а не только на желание уменьшить налог на прибыль ближайших периодов. И лучше в обоснование перечня прямых расходов ссылаться на показатели технологического процесса.

***

Специфика производства у всех своя. А значит, универсальной схемы формирования себестоимости в бухгалтерском учете и прямых расходов в налоговом нет и быть не может.

Но всегда надо учитывать, что разделение в налоговом учете производственных расходов на прямые и косвенные определяет, прежде всего, как быстро затраты попадут в расчет налоговой «прибыльной» базы. Если прямых расходов будет мало, то в периодах, когда нет продаж, можно даже получить убыток, а в периоде продажи продукции придется заплатить налог с большей прибыли. Это, как видим, тоже не такая уж хорошая ситуация. Так что лучше придерживаться золотой середины.

Ну а самое безопасное — сблизить перечень налоговых прямых расходов с перечнем расходов, включаемых в бухгалтерскую себестоимость. Так вы будете платить налог на прибыль равномернее: ваши расходы будут соответствовать вашим доходам. Да и инспекторы к вам не придерутся. ■

Е.А. Шаповал, юрист, к. ю. н.

Выдаем справку о зарплате для расчета пособий в нестандартных ситуациях

Но некоторые бухгалтеры путаются, сколько справок нужно выдать и как их заполнить в ситуации, когда работник уволился, вернулся на работу и опять уволился, а также при выдаче справок совместителям.

СИТУАЦИЯ 1. Работник уволился, снова был принят на работу и опять уволился

У работника в такой ситуации два несовпадающих по времени периода работы по двум разным трудовым договорам. При увольнении во второй раз ему нужно выдать одну справку, в которой следует отразить только выплаты за период с момента поступления на работу во второй раз по день второго увольнения. Но ограничение предельной суммой выплат, на которую начисляются страховые взносы (в текущем году — 512 000 руб.), действует по обоим договорам суммарно.

Пример. Заполнение справки о зарплате в ситуации 1

/ условие / Работник поступил на работу в ООО «Спектр» 01.01.2009, а уволился 28.09.2012. Он вновь был принят на работу в ООО «Спектр» 01.11.2012, а уволился 17.12.2012. Сумма выплат работнику составила:

в 2010 г. — 396 000 руб.;

в 2011 г. — 456 000 руб.;

в 2012 г. за период до первого увольнения — 450 000 руб., за период до второго увольнения — 76 190 руб. То есть всего за 2012 г. выплаты составили 526 190 руб.

/ решение / В день второго увольнения, 17.12.2012, выдаете справку только за период работы по второму трудовому договору. Заполняете ее так.

Приложение № 1 к Приказу Минздравсоцразвития России от 17 января 2011 г. № 4н

СПРАВКА

...

Дата выдачи: 17 декабря 2012 г.

№ 15

...

Период работы (службы, иной деятельности), в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством <*>,

с 01 ноября 2012 г.по 17 декабря 2012 г.Указываете период с момента поступления на работу в вашу организацию во второй раз по день второго увольнения

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством <**>:

20 12 год

62 000 (шестьдесят две тысячи) руб. 00 коп.Указываемые в справке суммы за 2012 г. не должны превышать 512 000 руб. Поэтому нужно показать лишь разницу между суммой, отраженной в справке, выданной при увольнении в первый раз (450 000 руб.), и 512 000 руб. В данном случае это 62 000 руб. (512 000 руб. – 450 000 руб.)

(суммацифрамии прописью)

20 — год

—Ставите прочерк, поскольку суммы выплат за предшествующие 2 года работы относятся к периоду работы по предыдущему трудовому договору и они уже должны быть указаны в справке, выданной работнику в день первого увольнения

(суммацифрамии прописью)

20 — год

—Ставите прочерк, поскольку суммы выплат за предшествующие 2 года работы относятся к периоду работы по предыдущему трудовому договору и они уже должны быть указаны в справке, выданной работнику в день первого увольнения

(суммацифрамии прописью)

Если же при первом увольнении вы не выдали работнику справку, то выдать ее теперь вы обязаны только по его письменному заявлению (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ).

СИТУАЦИЯ 2. Работник уволился с основной работы и на следующий день был принят как внешний совместитель, а спустя время уволился совсем

Нужно ли выдать сначала справку при увольнении с основной работы, а потом еще одну — при увольнении с работы по совместительству?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Если у застрахованного лица было два периода работы по двум разным трудовым договорам (один — по основному месту работы, а другой — по совместительству), то, несмотря на то что работодатель был один и тот же, он должен выдать застрахованному лицу две справки о сумме заработка за указанные периоды”.

Итак, работнику нужно выдать:

в день, когда он уволится с основного места работы, — справку за период работы, когда он трудился в организации по основному месту работы;

в день увольнения с работы по совместительству — справку за период работы совместителем, указав в ней суммы выплат за работу по совместительству. Причем общая сумма выплат работнику за этот год с учетом выплат по основной работе должна быть не больше 512 000 руб. Если она больше, то укажите разницу между суммой, указанной в справке, выданной при увольнении с основного места работы, и предельной суммой выплат за этот год, на которую начисляются «больничные» взносы.

СИТУАЦИЯ 3. Работник был переведен с основной работы на работу по совместительству у того же работодателя, а спустя время уволился

В этом случае работнику выдается справка только в день увольнения с работы по совместительству, поскольку он не был уволен с основного места работы. Справку выдаете за период с момента поступления на работу в вашу организацию на основную работу по день увольнения с работы по совместительству.

СИТУАЦИЯ 4. Основной сотрудник работает также внутренним совместителем и увольняется одновременно с основной работы и с работы по совместительству

Несмотря на то что у сотрудника в такой ситуации два трудовых договора, период основной работы совпадает с периодом работы по совместительству у того же работодателя, поэтому работнику в такой ситуации в день увольнения можно выдать одну обычную справку.

В ней нужно указать период с момента поступления на работу в вашу организацию впервые по день увольнения. При этом общая сумма выплат по основной работе и по совместительству, указанная в справке, не должна превышать предельную сумму для начисления «больничных» взносов за соответствующий год.

Пример. Заполнение справки о зарплате в ситуации 4

/ условие / Работник был принят в ООО «Элегия» 01.01.2009. С 01.09.2010 с ним был заключен еще один трудовой договор о работе по совместительству. 30.11.2012 он увольняется и с основной работы, и с работы по совместительству.

Сумма выплат работнику составила:

в 2010 г. — 408 000 руб. (по основной работе — 360 000 руб., по совместительству — 48 000 руб.);

в 2011 г. — 576 000 руб. (по основной работе — 396 000 руб., по совместительству — 180 000);

в 2012 г. за период до увольнения — 607 000 руб. (по основной работе — 420 000 руб., по совместительству — 187 000 руб.).

/ решение / Работнику нужно выдать одну справку. Заполняем ее так.

Приложение № 1 к Приказу Минздравсоцразвития России от 17 января 2011 г. № 4н

СПРАВКА

...

Дата выдачи: 30 ноября 2012 г.

№ 11

...

Период работы (службы, иной деятельности), в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством <*>,

с 01 января 2009 г.по 30 ноября 2012 г.Указываете период с момента поступления на работу в вашу организацию на основную работу по день увольнения с основной работы и с работы по совместительству

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством <**>:

20 10 год

408 000 (четыреста восемь тысяч) руб. 00 коп.

(суммацифрамии прописью)

20 11 год

463 000 (четыреста шестьдесят три тысячи) руб. 00 коп.Сумма выплат за 2011 г. по основной работе и по совместительству превысила предельную величину для начисления страховых взносов, поэтому указываете 463 000 руб.

(суммацифрамии прописью)

20 12 год

512 000 (пятьсот двенадцать тысяч) руб. 00 коп.Указываете 512 000 руб., поскольку сумма выплат работнику по основной работе и по совместительству с 01.01.2012 по день увольнения больше предельной величины для начисления страховых взносов

(суммацифрамии прописью)

СИТУАЦИЯ 5. Основной сотрудник работает также внутренним совместителем и увольняется сначала с работы по совместительству, а спустя время и с основной работы

В данной ситуации у сотрудника два трудовых договора. Но так как период основной работы совпадает с периодом работы по совместительству у того же работодателя, в день увольнения с работы по совместительству ему не надо выдавать справку о зарплате для расчета пособий.

Такую справку работнику нужно выдать только в день увольнения с основной работы. При этом в ней нужно указать период с момента поступления на работу в вашу организацию впервые и по день увольнения с основной работы. А общая сумма выплат по основной работе и по совместительству, если период, за который выдается справка, «захватывает» совместительство, не должна превышать предельную сумму для начисления «больничных» взносов за соответствующий год.

***

Алгоритм выдачи справок в рассмотренных ситуациях простой:

если у сотрудника было два трудовых договора у одного работодателя, не совпадающих по времени, то справка о зарплате для расчета пособий выдается отдельно при прекращении каждого из них за период действия договора (ситуации 1 и 2);

если у работника один трудовой договор, то при увольнении выдается одна справка о зарплате (ситуация 3);

работнику — внутреннему совместителю выдается одна справка о зарплате (ситуации 4 и 5).

■

Е.В. Орлова, директор департамента внутреннего аудита ООО «Комо»

Прощаем неотработанный отпуск

Ситуация, когда работник увольняется по собственному желанию до истечения рабочего года, отпуск за который он уже отгулял, не редкость. В этом случае на момент увольнения за ним возникает «задолженность» за неотработанные дни отпуска. Работодатель может принять решение простить этот долг и ничего с работника не удерживать. Самый простой вариант в этом случае — «забыть» о долге, нигде в учете его не показывать, никаких бумажек не оформлять. Но иногда работники хотят заручиться письменной гарантией того, что работодатель через какое-то время не потребует с них возврата долга (Определение Самарского облсуда от 14.03.2012 № 33-2404/2012). Как тогда правильно оформить прощение и каковы его налоговые последствия?

Можно ли простить долг работнику

По общему правилу работодатель может (но не обязан!) удержать из зарплаты сумму отпускных за неотработанные дни отпуска. Исключение составляют случаи, когда такое удержание прямо запрещено ТК РФ, например при прекращении трудового договора в связи с призывом работника на военную службу или при сокращении численности работников (ст. 81, п. 1 ч. 1 ст. 83, ч. 2 ст. 137 ТК РФ).

Итак, работодатель может простить работнику его долг, то есть не требовать возврата денег.

Как оформить прощение

Соглашение о прощении долга можно оформить, например, так.

СОГЛАШЕНИЕ О ПРОЩЕНИИ ДОЛГА ПО ПЕРЕПЛАТЕ ОТПУСКНЫХ

г. Москва

21 сентября 2012 г.

Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Работодатель», в лице генерального директора Антипова Виктора Михайловича, действующего на основании Устава, с одной стороны, и Романов Леонид Сергеевич, именуемый в дальнейшем «Работник», с другой стороны, именуемые вместе «Стороны», заключили настоящее Соглашение о нижеследующем.

1. Работодатель освобождает Работника от обязанности по возврату задолженности, возникшей в связи с увольнением Работника по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он отгулял ежегодный оплачиваемый отпуск. Задолженность за 23 неотработанных дня отпуска составляет 24 642 (Двадцать четыре тысячи шестьсот сорок два) руб., что подтверждается бухгалтерской справкой от 21.09.2012 № 47 и признается Работником.

2. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

3. Адреса и реквизиты Сторон.

Налоговые последствия

Налог на прибыль. По мнению налоговиков, расходы, возникшие в связи с прощением долга работника, не учитываются при формировании налогооблагаемой прибыли как экономически необоснованные, они не направлены на получение дохода (п. 1 ст. 252, п. 49 ст. 270 НК РФ; Письма УФНС по г. Москве от 30.06.2008 № 20-12/061148, от 17.04.2006 № 21-07/30342@). Поэтому в периоде увольнения вам придется скорректировать базу по налогу на прибыль, исключив из «прибыльных» расходов на оплату труда сумму прощенных отпускных.

Страховые взносы, начисленные на сумму отпускных за неотработанный отпуск. Отчетность по ним корректировать не нужно. Они были начислены на выплаты, произведенные в рамках трудовых отношений. Работник не возвращает эти суммы, поэтому нет оснований для пересчета страховых взносов. Кроме того, эти страховые взносы правомерно были учтены в налоговых расходах (п. 2 Письма Минфина от 23.04.2010 № 03-03-05/85).

НДФЛ. Вам не придется корректировать и обязательства по НДФЛ. Ведь когда вы выплачивали отпускные, вы удержали с них налог. Сейчас получается, что прощенные суммы неотработанных отпускных — это не отпускные, а, скорее, некий подарок работнику, но налог с них в любом случае уже удержан. Поэтому для сотрудника невозврат им долга не несет никаких налоговых последствий. Вы просто, как обычно, удерживаете НДФЛ с выплачиваемых работнику при увольнении сумм.

***

Поскольку вы предоставили отпуск работнику правомерно, начисление отпускных за часть отпуска, которая на момент увольнения работника не отработана, не является ошибкой. И в бухучете вам не нужно применять нормы п. 2 ПБУ 22/2010 (утв. Приказом Минфина от 28.06.2010 № 63н). Порядок корректировки в этом случае устанавливается вами самостоятельно (п. 7 ПБУ 1/2008). На дату увольнения работника нужно сделать следующие проводки (на основании бухгалтерской справки).

Содержание операции

Дт

Кт

Если сотрудник увольняется в том же году, в котором ему были начислены «лишние» отпускные

СТОРНО Скорректированы отпускные за неотработанные дни отпуска

20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

70 «Расчеты с персоналом по оплате труда»

Если сотрудник увольняется уже в следующем году после начисления ему «лишних» отпускных (после утверждения годовой бухгалтерской отчетности)

Отражена задолженность работника за неотработанные дни отпуска

73 «Расчеты с персоналом по прочим операциям»

70 «Расчеты с персоналом по оплате труда»

Списана задолженность работника по соглашению о прощении долга (п. 11 ПБУ 10/99)

91-2 «Прочие расходы»

73 «Расчеты с персоналом по прочим операциям»

■

А.И. Дыбов, эксперт по налогообложению

Амортизация ТС: с регистрацией иль без?

Как учитывать затраты на регистрацию автомобиля в ГИБДД и влияет ли она на дату начала амортизации

Если фирма купила транспортное средство (ТС), перед бухгалтером тут же встает вопрос о том, как учитывать расходы, сопутствующие регистрации покупки в ГИБДД, и важна ли регистрация для даты начала амортизации.

В этой статье мы рассмотрим все плюсы и минусы разных подходов к решению этой проблемы, и вы сможете выбрать наиболее удобный для себя вариант учета.

Из чего складываются расходы при регистрации

Перво-наперво это госпошлина: 1500 руб. за выдачу номерного знака и 300 руб. за выдачу свидетельства о регистрации автомобиля. Эти затраты разовые. Итого получается 1800 руб. (подп. 36 п. 1 ст. 333.33 НК РФ)

Кроме того, в некоторых случаях придется потратиться на техосмотр (ТО). Его цена зависит от объема работ и к тому же ограничена региональными властями. В целом по стране цена колеблется от 500 до 700 руб. (ч. 3 ст. 16 Закона от 01.07.2011 № 170-ФЗ)

Следующая статья расходов — полис ОСАГО, без которого машину не поставят на учет в ГИБДД. Стоимость страховки зависит, в частности, от типа ТС и территории использования. Цена ОСАГО для фирмы — владелицы мощного легкового автомобиля в крупном городе легко может превысить 10 000 руб. в год, но в среднем это 5000—7000 руб. Кстати, с 2012 г., если машина подлежит ТО, без диагностической карты (она заменила талон техосмотра) полис вам не выпишут (п. 3 ст. 16 Закона от 10.12.95 № 196-ФЗ; подп. «е» п. 3 ст. 15 Закона от 25.04.2002 № 40-ФЗ).

Как учитывать расходы на ТО и ОСАГО

В бухгалтерском и налоговом учете стоимость ТО и ОСАГО — всегда отдельные расходы, первоначальную стоимость автомобиля они не увеличивают.

К тому же, покупая полис ОСАГО, вы страхуете вовсе не автомобиль, а свою ответственность за причинение вреда с его «помощью». Какой же это расход на приобретение машины?

Согласны с нами и специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“Расходы на оплату полиса ОСАГО не связаны с формированием первоначальной стоимости автомобиля и учитываются для целей налогообложения прибыли отдельно в качестве расходов на страхование (п. 2 ст. 263 НК РФ)”.

Согласен с этим и эксперт в области бухгалтерского учета.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Расходы на прохождение техосмотра и покупку полиса ОСАГО периодические, то есть будут повторяться в ходе дальнейшей эксплуатации автомобиля. Поэтому их нельзя квалифицировать как затраты, связанные с доведением автомобиля до состояния, пригодного к использованию. Эти расходы не увеличивают бухгалтерскую первоначальную стоимость автомобиля”.

В результате учесть расходы на ТО можно сразу, а стоимость полиса ОСАГО — списать равномерно в течение срока его действия. Так гораздо быстрее, нежели амортизировать затраты в составе первоначальной стоимости, тем более что стоимость страховки — самая существенная часть расходов (п. 6 ст. 272 НК РФ; п. 11 ПБУ 10/99). Но если с ТО и ОСАГО все более или менее ясно, то с госпошлиной дело обстоит совсем по-другому.

ВАРИАНТ 1. Госпошлина входит в первоначальную стоимость

Пригоден ли к использованию автомобиль, не зарегистрированный в ГИБДД? Кто-то скажет: пригоден. Есть регистрация, нет ее — на возможность машины передвигаться и исполнять свое предназначение это не влияет. Но это лишь в теории. В жизни поездка на незарегистрированном автомобиле по дороге общего пользования продлится до первого инспектора ДПС. Попросив у водителя свидетельство о регистрации и не получив его, инспектор в полном соответствии с законом задержит машину и отправит ее на спецстоянку. Там она и будет храниться до устранения причины задержания — пока вы не дойдете до ГИБДД, чтобы зарегистрировать ТС. С учетом этого уверенность в пригодности незарегистрированного автомобиля к использованию несколько меркнет (п. 3 ст. 15 Закона от 10.12.95 № 196-ФЗ; ч. 1 ст. 12.3, ч. 1 ст. 27.13 КоАП РФ).

Согласен с этим и специалист финансового ведомства, которому мы задали вопрос о госпошлине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Суммы государственной пошлины, связанные с постановкой автомобиля на учет в ГИБДД, учитываются в первоначальной стоимости этого основного средства”.

БАХВАЛОВА Александра Сергеевна Минфин России

Так же думает эксперт по бухучету.

ОБМЕН ОПЫТОМ

“Госпошлина считается расходом, связанным с доведением автомобиля до состояния, пригодного к использованию, так как без регистрации эксплуатировать его запрещено, и увеличивает бухгалтерскую первоначальную стоимость машины”.

ЕФРЕМОВА Анна Алексеевна Генеральный директор ООО «Вектор развития»

Но означает ли включение госпошлины в «первоначалку», что автомобиль станет ОС и начнет амортизироваться не раньше, чем его зарегистрируют в ГИБДД? Если покупка и регистрация машины пришлись на один месяц, смело считайте ее ОС и начинайте амортизировать с 1-го числа следующего месяца как в бухгалтерском, так и в налоговом учете. Но если месяц покупки и месяц регистрации не совпали, дело усложняется.

Дата начала бухгалтерской амортизации

Как вы помните, в бухучете для перевода имущества в состав ОС важна готовность автомобиля к использованию в деятельности фирмы, а вовсе не само использование.

ОБМЕН ОПЫТОМ

“Начало эксплуатации означает, что автомобиль уже готов к использованию. На этот момент его стоимость должна быть сформирована. Для этого компания должна оценить не только уже фактически понесенные расходы, но и расходы, которые будут понесены в ближайшем будущем.

Если сумма расхода заранее известна (а сумма регистрационной госпошлины как раз известна), то ее надо включить в стоимость машины на основании бухгалтерской справки (в качестве резерва на основании ПБУ 8/2010 (пп. 5, 8 ПБУ 8/2010)). Далее данная справка будет подтверждена платежкой на перечисление пошлины.

В таких условиях принятие автомобиля к бухгалтерскому учету в качестве ОС только после регистрации в ГИБДД следует признать ошибкой и нарушением в расчете базы по налогу на имущество”.

ЕФРЕМОВА Анна Алексеевна Генеральный директор ООО «Вектор развития»

Мнение эксперта о занижении налога на имущества в этом случае поддерживают и некоторые суды. Так, в одном из споров ИФНС ради увеличения базы по налогу на имущество и доначислений настаивала на том, что регистрация машины в ГИБДД не должна влиять на дату ее принятия к бухучету в качестве ОС. Судьи с этим согласились, сославшись на то, что с помощью регистрации государство лишь стремится обеспечить учет и контроль автопарка. Следовательно, условия признания автомобиля бухгалтерским ОС соблюдаются в день покупки (Постановление 3 ААС от 22.08.2011 № А33-1533/2011).

Итак, в бухучете начинать амортизировать машину надо, не дожидаясь регистрации в ГИБДД, — с 1-го числа месяца, следующего за месяцем, в котором первоначальная стоимость автомобиля (включая госпошлину) отражена по дебету счета 01. Чаще всего это означает, что бухгалтерская амортизация машины начисляется с 1-го числа месяца, следующего за месяцем ее покупки и составления акта по форме № ОС-1 (п. 39 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н).

Дата начала налоговой амортизации

Для целей налогообложения бухгалтерской справкой как документом, подтверждающим расход в виде госпошлины, не прикроешься. Пока не будет платежки, увеличить первоначальную стоимость на сумму пошлины нельзя. К тому же, в отличие от бухучета, для налоговой амортизации важен ввод ОС в эксплуатацию, а не простое его предназначение — использование в деятельности компании.

Как мы уже разобрались, ввод автомобиля в эксплуатацию до регистрации в ГИБДД — лукавство. А значит, для целей налогообложения его можно амортизировать лишь с 1-го числа месяца, следующего за месяцем регистрации. Минфин, судя по всему, тоже так считает. Правда, о моменте начала налоговой амортизации машин он ничего не писал, зато недвусмысленно указал, когда надо перестать их амортизировать: с 1-го числа месяца, следующего за месяцем снятия с учета в ГИБДД (п. 1 Письма Минфина от 21.07.2010 № 03-03-06/1/468).

За то, чтобы вводить автомобиль в эксплуатацию и начислять налоговую амортизацию лишь после регистрации в ГИБДД, выступил и специалист финансового ведомства, к которому мы обратились за разъяснениями.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В соответствии с Основными положениями по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения (утв. Постановлением Правительства от 23.10.93 № 1090) запрещается выпускать на линию транспортные средства, не зарегистрированные в установленном порядке.

Таким образом, приобретенный автомобиль, не прошедший процедуру государственной регистрации, не может быть допущен к дорожному движению, а значит, не может быть принят к эксплуатации. Следовательно, для целей налогообложения прибыли начисление амортизации может быть начато только после регистрации автомобиля в ГИБДД”.

БАХВАЛОВА Александра Сергеевна Минфин России

Кроме того, до регистрации в налоговом учете откладывается применение амортизационной премии по автомобилю, поскольку премия включается в расходы вместе с первой суммой амортизации (п. 3 ст. 272 НК РФ).

Наконец, если месяцы покупки и регистрации не совпали, в бухгалтерском учете амортизация начнется раньше, чем в налоговом. Для «немалых» предприятий это означает учет временных разниц по ПБУ 18/02.

ВАРИАНТ 2. Госпошлина учитывается отдельно и первоначальную стоимость не увеличивает

В ПБУ 6/01 в качестве расходов, увеличивающих первоначальную стоимость ОС, прямо упоминаются лишь пошлины, которые уплачиваются в связи с приобретением имущества. Однако госпошлина за регистрацию автомобиля к таковым не относится. Следовательно, для целей бухучета госпошлина в стоимость автомобиля не включается (п. 8 ПБУ 6/01).

В главе 25 нет и такой детализации, там порядок формирования «первоначалки» ОС описан очень лаконично и пошлина вообще не упоминается. Зато можно вспомнить, что госпошлина — это прежде всего сбор, установленный законодательством. А сборы, наравне с налогами, считаются прочими расходами организации. Даже когда уплачиваются за регистрацию автотранспорта (подп. 1 п. 1 ст. 264 НК РФ; Постановления ФАС УО от 19.01.2010 № Ф09-10766/09-С2, от 25.11.2008 № Ф09-8694/08-С3).

Дальше, как говорится, ловкость рук: для целей бухгалтерского и налогового учета регистрационная госпошлина «первоначалку» автомобиля не увеличивает. Значит, с приобретением автомобиля она не связана. Следовательно, дата регистрации на дату начала амортизации не влияет.

Выходит, если машина, пусть и не зарегистрированная, введена в эксплуатацию в месяце покупки, бухгалтерская и налоговая амортизации начнутся одновременно: с 1-го числа следующего месяца. Что очень удобно. Да и амортизационную премию можно тогда же в расходы включить.

***

Несмотря на всю простоту, выбор второго варианта учета госпошлины — классический спор ради спора, когда даже победа в суде не принесет организации ощутимых выгод. В плюсах у вас — мизерная экономия на налоге на имущество да возможность чуть раньше начать налоговую амортизацию и применить амортизационную премию. В минусах — недовольство налоговиков и большая вероятность доначислений, причем обидных, из-за пустяка. В общем, первый вариант предпочтительнее. ■

В.А. Полянская, экономист

Банковская гарантия: покупаем и учитываем

Использование банковской гарантии сегодня не редкость. В некоторых ситуациях она просто необходима. О том, что из себя такая гарантия представляет и как ее учитывать, мы и поговорим.

Когда может понадобиться банковская гарантия

Банковская гарантия снижает риски кредитора по сделке. Так как финансовые интересы кредитора не пострадают, даже если обязательство не будет исполнено.

Без гарантии не обойтись, если вы решили воспользоваться заявительным порядком возмещения НДС (подп. 2 п. 2 ст. 176.1 НК РФ). В этой ситуации к гарантии предъявляются строгие требования:

она должна быть выдана банком, включенным в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Указанный перечень ведет Минфин, он размещен на его официальном сайте (п. 4 ст. 176.1 НК РФ);

при освобождении от уплаты авансового платежа акциза по алкогольной и спиртосодержащей продукции (п. 11 ст. 204 НК РФ);

как встречное обеспечение при обращении в суд с ходатайством о принятии обеспечительных мер (п. 1 ст. 94 АПК РФ).

Как получить банковскую гарантию

Для получения банковской гарантии нужно обратиться в банк с определенным набором документов. Он у каждого банка разный и устанавливается им самостоятельно. Как правило, пакет документов включает в себя:

документы, позволяющие проверить ваше финансовое состояние, в частности:

— бухгалтерскую отчетность (бухгалтерский баланс, отчет о прибылях и убытках), заверенную налоговой инспекцией;

— расшифровку дебиторской и кредиторской задолженности;

— справку банка о ежемесячных оборотах по счетам за последние 6 месяцев;

документы, позволяющие установить обязательство, по которому предоставляется гарантия.

При этом, помимо пакета документов, банк может потребовать также:

<или>залог имущества (имущественных прав);

<или>заклад высоколиквидных ценных бумаг;

<или>поручительство юридических или физических лиц.

Если вы как должник устроите банк, то он заключит с вами соглашение о выдаче гарантии. Вы в этом соглашении — принципал.

В соглашении определяются условия гарантии, в частности:

в обеспечение какого обязательства она выдается;

сумма гарантии и срок ее выдачи;

право регресса банка (гаранта) к вашей компании.

В соглашении также определяются документы, которые должен предъявить в банк бенефициар (ваш кредитор по сделке) в случае неисполнения вами своего обязательства. Во избежание спорных ситуаций следует четко прописать перечень этих документов.

За выдачу гарантии вы выплачиваете банку вознаграждение (п. 2 ст. 369 ГК РФ). Оно может уплачиваться в виде фиксированной платы, в процентах от суммы гарантии, частями в зависимости от срока гарантии.

Учет банковской гарантии у принципала

Существует распространенное заблуждение, что у принципала банковская гарантия в бухгалтерском учете должна учитываться на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» (План счетов, утв. Приказом Минфина от 31.10.2000 № 94н). Но ведь вы получили гарантию не для себя, а для своего кредитора (бенефициара). И именно он учитывает гарантию на счете 008. При этом вы не должны учитывать гарантию и на счете 009 «Обеспечения обязательств и платежей выданные». Ведь гарантию выдавали не вы, а банк. Принципал вообще никакого учета самой банковской гарантии не ведет.

ОБМЕН ОПЫТОМ

РАЖКОВСКИЙ Дмитрий Николаевич

Главный бухгалтер ОАО «Российские коммунальные системы»

“Вопрос отражения или неотражения банковской гарантии у принципала за балансом не такой простой.

При использовании в качестве обеспечения банковской гарантии возможна смена кредитора, когда вместо бенефициара кредитором станет гарант (в случае неисполнения принципалом своего обязательства). Кроме того, по соглашению с гарантом могут быть предусмотрены особые условия, такие, например, как дополнительные неустойки за несвоевременное исполнение обязательства перед гарантом. Отсутствие информации о банковской гарантии в учете принципала не даст внешним пользователям финансовой отчетности полного представления о состоянии кредиторской задолженности принципала.

Как вариант, можно отразить в учете принципала одновременно две проводки:

008 «Обеспечения обязательств и платежей полученные» — получена гарантия банка в обеспечение исполнения обязательства перед бенефициаром (кредитором);

009 «Обеспечения обязательств и платежей выданные» — выдано обеспечение бенефициару (кредитору) от гаранта (банка).

Думаю, многие аудиторы согласятся, что банковская гарантия все же должна найти свое отражение на счетах бухгалтерского учета принципала, особенно если сделка для организации крупная и подлежит раскрытию в бухгалтерской отчетности”.

Расходы на получение гарантии учитываются следующим образом:

<если>банковская гарантия приобретена для обеспечения сделки по покупке товаров или материалов, то в бухгалтерском учете расходы на гарантию можно включить в стоимость этих МПЗ (пп. 5, 6 ПБУ 5/01), а в налоговом — или также в стоимость имущества, или в прочие расходы;

<если>банковская гарантия приобретена в других целях (например, для заявительного порядка возмещения НДС), то расходы на нее в бухгалтерском учете включаются в состав прочих, а в налоговом — в состав прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ), или в состав внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Кроме того, ранее Минфин разъяснял, что если вознаграждение банку установлено в процентах, то расходы на приобретение гарантии необходимо нормировать так же, как расходы в виде процентов по долговым обязательствам (Письмо Минфина от 16.01.2008 № 03-03-06/1/7). Однако в более поздних разъяснениях о применении такого порядка не упоминается. К тому же отношения между принципалом и банком по договору о предоставлении банковской гарантии не являются долговым обязательством (п. 1 ст. 807 ГК РФ).

Учет банковской гарантии у бенефициара

Если ваша фирма выступает в роли бенефициара, то есть того, кому гарантия предоставляется, то учитывать ее следует за балансом по дебету счета 008 «Обеспечение обязательств и платежей полученные» в сумме, указанной в гарантии.

Когда должник исполнит обязательство, сумма гарантии, учтенная на счете 008, списывается.

Если обязательство, обеспеченное гарантией, не исполнено

Если должник полностью или частично не выполнил своих обязательств, то в течение срока действия гарантии бенефициар может обратиться к банку с письменным требованием о выплате ему денег. В нем бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия (ст. 374 ГК РФ). К требованию нужно приложить документы, указанные в гарантии. Банк решает, совершать оплату или нет, только после того, как рассмотрит требование и установит, соответствует ли оно условиям гарантии (ст. 375 ГК РФ).

После оплаты требования банк обязан уведомить принципала о прекращении гарантии (подп. 1 п. 1, п. 2 ст. 378 ГК РФ) и может обратиться к нему за возмещением денежных сумм, уплаченных по гарантии.

Бенефициар при признании суммы претензии банком-гарантом делает в бухучете запись: дебет счета 76-2 «Расчеты по претензиям», субсчет «Банк-гарант», – кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Покупатель (принципал)».

Принципал в момент получения уведомления от банка-гаранта о прекращении гарантии делает в бухучете запись: дебет счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Продавец (бенефициар)», – кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Банк-гарант».

***

Если вы приобретаете банковскую гарантию для участия в тендерных торгах, то учесть расходы на нее можно даже в том случае, если торги проиграны (п. 2 Письма Минфина от 16.01.2008 № 03-03-06/1/7).

А упрощенцы могут учесть расходы на банковскую гарантию как расходы на услуги, оказываемые кредитными организациями (подп. 9 п. 1 ст. 346.16 НК РФ). ■

А.В. Кононенко, юрист

Нужно ли распределять расходы на приобретение и адаптацию лицензионного ПО

Компьютерная техника прочно вошла в нашу жизнь, и ни одна компания уже не может представить свое существование без программного обеспечения (ПО). Но качественные программные продукты, не говоря уже о профессиональном ПО, можно только купить, и зачастую за большие деньги.

Но финансовое ведомство совершенно упускает из вида, что расходы учитываются в том периоде, в котором они возникают исходя их условий сделок (п. 1 ст. 272 НК РФ). И независимо от того, на какой срок приобретена лицензия на программу, заплатить за нее придется сразу и в полном размере. А раз так, то согласно условиям сделки расход возникнет в периоде приобретения программы.

Кроме того, расходы на покупку программ по лицензионным договорам относятся к прочим расходам, связанным с производством и реализацией. Прочие расходы относятся к косвенным. А они в полном объеме включаются в расходы текущего периода (подп. 26 п. 1 ст. 264, пп. 1, 2 ст. 318 НК РФ).

Решайте сами, будете ли вы распределять расходы на приобретение ПО (для этого желательно завести карточку учета, чтобы отслеживать срок использования ПО и ежемесячную сумму расходов) или включите ее стоимость в расходы единовременно (благо суд вас в этом, скорее всего, поддержит).

Эти расходы можно отделить от стоимости ПО и учитывать по самостоятельному основанию:

<или>как расходы на приобретение работ и услуг производственного характера (подп. 6 п. 1 ст. 254 НК РФ);

<или>как расходы некапитального характера, связанные с совершенствованием технологии, организации производства (подп. 35 п. 1 ст. 264 НК РФ).

Когда учитывать расход: на дату покупки или в момент начала использования?

Минфин и проверяющие выступают за то, что учитывать расходы на приобретение программы можно с момента ее использования. А до этого момента нет никакой возможности установить, будет ли программа применяться для получения дохода. И такая точка зрения нашла поддержку у ФАС Поволжского округа (Письмо Минфина от 30.12.2010 № 03-03-06/2/225; Постановление ФАС ПО от 31.05.2011 № А55-13057/2010).

Однако ФАС Московского и ФАС Западно-Сибирского округов считают, что обоснованность расходов определяется их направленностью на получение дохода, а не его получением в конкретном налоговом периоде. Следовательно, расходы на программу можно учесть уже после ее приобретения (Постановления ФАС МО от 02.04.2010 № КА-А40/2846-10; ФАС ЗСО от 24.09.2010 № А45-11548/2009).

Таким образом, организации, находящиеся в Московском и Западно-Сибирском округах, могут учитывать расходы на ПО сразу после приобретения. А вот находящимся в других округах лучше подстраховаться.

***

Раз вариантов налогового учета лицензионных программ несколько, придется прописывать один из них в учетной политике для целей налогообложения. ■

В.А. Полянская, экономист

Учитываем импортированный товар

Налоговый и бухгалтерский учет товаров, ввезенных из-за рубежа

Как рассчитать и принять к вычету НДС, уплаченный на таможне при импорте товаров, мы уже рассказывали. Но импортные операции отличаются от сделок внутри страны не только в части расчета и уплаты НДС.

Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру (п. 10 ст. 272 НК РФ).

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или>прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или>указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилами «Инкотермс 2010»;

<или>указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца (ст. 1211 ГК РФ).

стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете 41. К счету 41 «Товары» можно открыть следующие субсчета:

«Импортные товары в пути за границей», если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

«Импортные товары в портах и на складах РФ», если товар прибыл на таможню;

«Импортные товары по прямым поставкам», если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

«Импортные товары в пути в РФ», если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

транспортные расходы;

таможенные платежи и сборы;

прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет 15 «Заготовление и приобретение материальных ценностей». В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета 41 «Товары».

Транспортные затраты можно учитывать и отдельно на счете 44 «Расходы на продажу», если закрепить этот вариант в учетной политике (п. 13 ПБУ 5/01). Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют (пп. 3, 11, 12, 13 ПБУ 3/2006; п. 7 ПБУ 9/99; п. 11 ПБУ 10/99). Кредиторская задолженность перед поставщиком переоценивается (п. 7 ПБУ 3/2006):

на конец каждого месяца;

на дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы — как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров (ст. 320 НК РФ; Письмо Минфина от 29.05.2007 № 03-03-06/1/335).

Пример. Учет импортных товаров, частично оплаченных авансом

/ условие / Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

авансовый платеж — 34% стоимости товара;

оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ — 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ — 40,0072 руб. за евро):

оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

уплачен ввозной НДС в сумме 356 464,15 руб.;

товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование — 29 700 евро (45 000 евро – 15 300 евро). Курс ЦБ РФ — 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 — 39,5527 руб. за евро.

Содержание операции

Дт

Кт

Сумма, руб.

На дату перечисления предоплаты (21.06.2012)

Перечислена предоплата поставщику (15 300 евро х 41,2441 руб/евро)

60 «Расчеты с поставщиками и подрядчиками»

52 «Валютные счета»

631 034,73

На дату перехода права собственности на товар (дата таможенного оформления — 13.07.2012)

Оплачена таможенная пошлина

76 «Расчеты с разными дебиторами и кредиторами»

51 «Расчетные счета»

180 032,40

Оплачен таможенный сбор

76 «Расчеты с разными дебиторами и кредиторами»

51 «Расчетные счета»

5 500,00

Уплачен ввозной НДС

68 «Расчеты по налогам и сборам»

51 «Расчетные счета»

356 464,15

Отражен уплаченный НДС

19 «НДС по приобретенным ценностям»

68 «Расчеты по налогам и сборам»

356 454,15

Отражена стоимость полученного товара (15 300 евро х 41,2441 руб/евро + 29 700 евро х 41,0072 руб/евро)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

1 819 248,57

Принят к вычету уплаченный НДС

68 «Расчеты по налогам и сборам»

19 «НДС по приобретенным ценностям»

356 454,15

На конец месяца (31.07.2012)

Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (40,0072 руб/евро – 39,5527 руб/евро))

60 «Расчеты с поставщиками и подрядчиками»

91-1 «Прочие доходы»

13 498,65

На дату перечисления оставшейся оплаты за товар (13.08.2012)

Оплачена поставщику оставшаяся часть стоимости товара (29 700 евро х 39,1923 руб/евро)

60 «Расчеты с поставщиками и подрядчиками»

52 «Валютные счета»

1 164 011,31

Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (39,5527 руб/евро – 39,1923 руб/евро))

60 «Расчеты с поставщиками и подрядчиками»

91-1 «Прочие доходы»

10 703,88

***

Помимо учета импортного товара, на бухгалтера могут быть возложены и обязанности по оформлению импортной операции в банке (например, оформление паспорта сделки). Об этом — в одном из следующих номеров. ■

М.Г. Мошкович, юрист

Участнику ООО выплатили действительную стоимость доли: что с НДФЛ?

О том, как выплачивать выходящему из ООО участнику действительную стоимость его доли, мы рассказывали совсем недавно. Но неожиданно много откликов вызвал вопрос о том, надо ли удерживать НДФЛ с дохода участника — физического лица и в какой сумме. Поэтому мы решили рассмотреть его более подробно. Тем более что предмет для дискуссии действительно есть.

Так, многие считают, что налог организация удерживать не должна. Ведь доля — это имущественное право, а при продаже имущественных прав граждане:

вправе уменьшить доход от продажи имущественного права на сумму своих фактических расходов, связанных с получением этого дохода (абз. 2 подп. 1 п. 1 ст. 220 НК РФ).

Однако при выходе участника из общества доля переходит к ООО в силу требований закона (подп. 9 п. 1 ст. 8 ГК РФ; п. 6.1 ст. 23 Закона от 08.02.98 № 14-ФЗ), а не в результате сделки (ст. 154 ГК РФ). Поэтому такой переход нельзя признать куплей-продажей с точки зрения гражданского законодательства. Отсюда можно сделать вывод: выплата действительной стоимости доли — это некая особая ситуация, специально не урегулированная в НК РФ. Поэтому в отношении выплачиваемого дохода:

Недостаток данной позиции в следующем: она не учитывает общее определение дохода как экономической выгоды (ст. 41 НК РФ). А такую выгоду физлицо получает лишь в части превышения полученной при выходе из ООО суммы над суммой его первоначального вклада в уставный капитал. Есть даже судебное решение, подтверждающее правомерность уменьшения дохода налогоплательщика на сумму первоначального вклада (Постановление ФАС СЗО от 22.09.2010 № А66-305/2010).

***

Очевидно, что для организации безопаснее удержать НДФЛ при выплате действительной стоимости доли участнику-«физику», причем с полной суммы. Конечно, есть риск, что с ООО из-за удержания налога будет судиться сам бывший участник. Но особого смысла для него в этом нет — ведь налог все равно придется заплатить.

Если же вы уже выплатили действительную стоимость доли участнику без удержания налога и вам доначислили НДФЛ, то ссылайтесь в свое оправдание на п. 7 ст. 3 НК РФ, трактующий все неясности и противоречия Налогового кодекса в пользу налогоплательщиков. ■

М.Г. Мошкович, юрист

Предприниматель меняет адрес «прописки»: что нужно сделать

Переезд принято сравнивать с пожарами и потопами из-за связанных с ним хлопот и треволнений. А для индивидуального предпринимателя он влечет еще и дополнительные обязанности. Ведь может измениться не только место жительства, но и место его предпринимательской деятельности.

При этом стоит отметить, что с июля прошлого года проблем, связанных со сменой адреса в паспорте, у ИП стало значительно меньше. Внесение изменений в госреестр, информирование инспекций, внебюджетных фондов и органа статистики теперь происходит без участия предпринимателя.

Внесение изменений в ЕГРИП и смена налоговой инспекции

снимут ИП с учета в старой инспекции и поставят на учет в новой;

сообщат в ФСС, ПФР, Росстат.

Поэтому предпринимателю никуда ходить не нужно. Уведомления о постановке на учет в ИФНС и о снятии с учета (формы № 2-3-Учет,№ 2-4-Учет) (утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@) ему пришлют.

А что делать, если время идет, а уведомление из ПФР с новым регистрационным номером так и не пришло? С этим вопросом мы обратились к специалисту Пенсионного фонда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если нужно сдавать отчетность и перечислять взносы, а новый регистрационный номер еще не присвоен, то можно обратиться в территориальный орган ПФР по новому месту жительства и уточнить факт регистрации. Если наблюдательное дело еще не поступило, то специалисты ПФР присвоят регистрационный номер и укажут реквизиты для перечисления страховых взносов. Разумеется, надо будет представить документы, подтверждающие статус ИП и изменение места проживания”.

Перерегистрация в ФСC

А вот перерегистрироваться в ФСС предпринимателю придется самостоятельно, если, конечно, он стоит там на учете. Напомним, что это необходимо, только если:

<или>предприниматель добровольно платит за себя взносы по социальному страхованию на случай нетрудоспособности и в связи с материнством (п. 2 ст. 2.1. Закона от 29.12.2006 № 255-ФЗ).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Введение электронного взаимодействия в сфере государственной регистрации не отменило обязанностей предпринимателей-страхователей самостоятельно подавать заявление в ФСС о перерегистрации в связи со сменой места жительства”.

“Если предприниматель стоит на учете сразу по двум основаниям (как работодатель и как добровольно вступивший в отношения по страхованию на случай временной нетрудоспособности и в связи с материнством), то в случае смены места жительства ему надо подавать два заявления о перерегистрации”.

В связи со сменой места жительства у ИП может измениться код ОКАТО, который указывается в платежках на перечисление налогов и взносов и в налоговых декларациях. Проще всего узнать его следующим образом. Зайдите на сайт налоговой службы и воспользуйтесь сервисом «Заполнить платежное поручение». Указав там номер своей новой ИФНС и новый адрес жительства, вы увидите свой новый код ОКАТО.

Если ИП только собирается перейти на УСНО с 2013 г., а переезд запланирован на ноябрь — декабрь текущего года, уведомление о применении УСНО лучше подать в ИФНС по старому адресу (вдруг произойдут какие-нибудь задержки и до 31 декабря его еще не поставят на учет по новому месту жительства) (абз. 2 подп. «а» п. 10, подп. «а» п. 11 ст. 2, ч. 4 ст. 9 Закона от 25.06.2012 № 94-ФЗ).

Если упрощенка патентная

С патентом ситуация сложнее. Во-первых, он привязан к территории субъекта РФ (п. 3, абз. 6 п. 5 ст. 346.25.1 НК РФ), поэтому для ведения деятельности в другом регионе придется получать новый патент. Во-вторых, с 1 января 2013 г. правила применения патента меняются. Поэтому все ранее выданные патенты в любом случае будут действовать только до 31.12.2012 (п. 3 ст. 8 Закона от 25.06.2012 № 94-ФЗ).

Как вы знаете, предприниматели-«вмененщики» обязаны самостоятельно вставать на налоговый учет (дополнительно к основному учету по месту жительства) (п. 2 ст. 346.28 НК РФ). Но смена места «прописки» обязывает ИП сняться с «вмененного» учета, только если он занимается:

<или>перевозками пассажиров и (или) грузов;

<или>развозной и (или) разносной розничной торговлей;

<или>размещением рекламы на транспортных средствах.

В этих случаях предпринимателю нужно:

1) подать в ИФНС по старому адресу заявление о снятии с учета по форме № ЕНВД-4 (утв. Приказом ФНС от 12.01.2011 № ММВ-7-6/1@) в течение 5 рабочих дней с момента прекращения «вмененной» деятельности (п. 3 ст. 346.28 НК РФ). В данном случае таким моментом, по нашему мнению, надо считать дату регистрации по новому адресу (она проставлена в паспорте в штампе о регистрации). О снятии с учета ИФНС пришлет уведомление (форма № 2-4-Учет) (утв. Приказом ФНС от 11.08.2011 № ЯК-7-6/488@);

2) выяснить, применяется ли ЕНВД в отношении деятельности ИП в соответствующем муниципальном районе или городском округе по новому месту «прописки» (п. 2 ст. 346.26 НК РФ). К примеру, в Москве ЕНВД сейчас вообще нет, а в Питере вмененка действует для 11 видов деятельности (Закон Санкт-Петербурга от 17.06.2003 № 299-35);

3) подать в ИФНС по новому месту жительства заявление о постановке на «вмененный» учет в течение 5 рабочих дней с даты регистрации, указанной в паспорте (п. 3 ст. 346.28 НК РФ).

А если ИП занимается какой-либо иной «вмененной» деятельностью (кроме трех вышеперечисленных), то он стоит на учете в ИФНС по месту ведения деятельности. А оно может и не измениться при смене адреса. Допустим, ИП переезжает в город, но сохраняет в области, где введен ЕНВД, стационарную торговую точку.

***

В идеале смена налоговой инспекции должна занять не более 3 недель с момента изменения места «прописки», территориального органа ПФР — на неделю дольше. Однако установленные сроки, увы, у нас нередко нарушаются по самым разным причинам. Чтобы не зависнуть между инспекциями или фондами в самый неподходящий период, не стоит нести паспорт на «прописку» в ФМС, если близится время уплаты налогов или сдачи отчетности.

Если же вы уже сменили место «прописки» и вам как раз надо платить налоги или взносы, а вас еще не поставили на учет в ИФНС или фондах по новому месту жительства, то разумнее временно не платить налоги (взносы). Лучше уплатить налог (взносы) и некую сумму пени потом, когда узнаете новые реквизиты, чем возвращать из бюджета уплаченные «не туда» суммы.

Кроме того, не стоит сидеть сложа руки. Нужно самостоятельно выяснить новые адреса учета (по месту прежней регистрации, на сайтах госслужб или по справочным телефонам) и держать вопрос на контроле — периодически звонить по телефону или обращаться с письменными запросами и узнавать, поставили ли вас на учет. ■

М.А. Кокурина, юрист

Трудоустройство по квоте: кого, куда и сколько

Как правильно создать резерв рабочих мест

Читатели часто задают нам вопросы, касающиеся квотирования рабочих мест. Для кого нужно квотировать рабочие места — только для инвалидов или для кого-нибудь еще? Как правильно это делать? Кто может проверить соблюдение этого требования и какие санкции предусмотрены за его нарушение? На какие налоговые льготы можно рассчитывать при соблюдении квоты?

На все эти вопросы мы и ответим. Сразу отметим, что порядок квотирования рабочих мест регулируется региональным законодательством (ст. 7.1-1 Закона от 19.04.91 № 1032-1). Мы приведем наиболее часто встречающиеся в регионах показатели и правила. Не забывайте, что в вашем субъекте они могут быть другими, поэтому сверьтесь со «своим» законом, который обычно так и называется — «О квотировании/о порядке квотирования рабочих мест».

Какие организации обязаны соблюдать квоту

Итак, квотирование рабочих мест — это их резервирование для приема на работу граждан, испытывающих сложности с трудоустройством (п. 1 ст. 13 Закона от 19.04.91 № 1032-1).

в порядке, предусмотренном для заполнения статистической формы № 1-Т «Сведения о численности и заработной плате работников по видам деятельности».

Как нам разъяснили в Департаменте труда и занятости населения г. Москвы, квоту должны создавать компании, численность которых с учетом всех подразделений, даже расположенных в других регионах, составляет более 100 человек. При этом количество квотируемых мест надо определять исходя из среднесписочной численности работников в каждом подразделении.

Например, в компании работает всего 200 человек — 50 из них в головном офисе в Москве, 150 — на производстве в Солнечногорске. Вы должны выполнить квоту:

Организациям, среднесписочная численность работников которых не превышает 100 человек (или иного показателя, предусмотренного законом вашего субъекта), а также предпринимателям независимо от количества у них работников резервировать рабочие места ни для кого не нужно.

Размер квоты составляет, как правило, 2—4% среднесписочной численности работников организации. Из закона своего региона вы можете узнать точный размер:

всей квоты (например, в Иркутской области установлены дифференцированные максимальные значения квоты — 2% для некоммерческих организаций и 3% — для коммерческих (ст. 2 Закона Иркутской области от 29.05.2009 № 27-оз));