Предоставление отпусков и оплата работы в праздники: проверь себя

Обучающий тест

Май этого года благодаря переносу выходных порадует нас непривычно длинными каникулами: пятидневными на Первомай и четырехдневными на День Победы (ст. 112 ТК РФ; Постановление Правительства от 15.10.2012 № 1048). На страницах нашего журнала мы неоднократно рассказывали об оплате работы в праздники и продлении отпусков. Чтобы подготовиться к расчетам с работниками в мае, предлагаем вам пройти наш обучающий тест, свериться с правильными вариантами ответов и ознакомиться с пояснениями к ним ниже.

Вопросы

1.В организации предпраздничный рабочий день 30 апреля 2013 г. сокращается на один час. То есть вместо обычных 8 часов сотрудники работают 7 часов. Как мы должны оплатить работу окладникам в этот день?

а) Пропорционально отработанному времени, то есть за 7 часов.

б) Как обычно, то есть как за 8 часов.

2.В организации невозможно уменьшение рабочего дня в предпраздничный день. Как оплачивать работу в такой день?

а) Как обычно, в одинарном размере.

б) Один час работы в такой день надо оплатить не менее чем в полуторном размере.

3.Работнику, получающему оклад, предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней с 29 апреля 2013 г. Какой день будет последним днем отпуска?

а) 14 мая 2013 г.

б) 21 мая 2013 г.

в) 12 мая 2013 г.

4.Работник написал заявление на отпуск с 29 апреля по 5 мая 2013 г. Какой день будет последним днем отпуска?

а) 6 мая 2013 г.

б) 5 мая 2013 г.

5.Работник по графику уходит в отпуск с 3 июня 2013 г. В мае 2013 г., который попадает в расчетный период2, он находился на больничном с 1 по 5 мая. Нужно ли исключать из расчетного периода при исчислении отпускных нерабочие праздничные дни 1 и 9 мая?

а) Нет, не нужно.

б) Нужно исключить только 1 мая.

в) Нужно исключить 1 и 9 мая.

6.Работнику предоставлен отпуск продолжительностью 28 календарных дней с 29 апреля по 28 мая 2013 г. В отпуске работник заболел и представил больничный на 7 календарных дней — с 30 апреля по 6 мая. Переносить отпуск он не стал. Какой будет дата окончания отпуска работника?

а) 3 июня 2013 г.

б) 4 июня 2013 г.

7.Сотрудник написал заявление на отпуск за свой счет на 7 календарных дней с 29 апреля 2013 г. Когда работник должен выйти на работу?

а) 7 мая 2013 г.

б) 6 мая 2013 г.

8.В мае 2013 г. у организаций, работающих по пятидневке, 18 рабочих и 13 нерабочих (выходных и праздничных) дней. При этом на первую половину месяца (с 1 по 15 мая 2013 г.) попадает всего 6 рабочих дней. В каком размере платить работникам на окладе зарплату за первую половину мая (аванс)3, если она установлена в Правилах внутреннего трудового распорядка в размере 50% от оклада?

а) Так же, как в других месяцах, 50% оклада.

б) Пропорционально отработанным дням.

9.Для устранения последствий аварии работника привлекли к работе на 10 часов 1 мая. Обычный для него режим работы — 8 часов в день, 5 дней в неделю с понедельника по пятницу. Как оплатить сотруднику работу в праздник?

а) Все 10 часов не менее чем в двойном размере.

б) Восемь часов не менее чем в двойном размере, а еще 2 часа не менее чем в двойном, а сверх этого еще не менее чем в полуторном размере.

10.Организация с непрерывным производственным циклом работает круглосуточно и без выходных. Как оплатить работу в ночные часы, приходящиеся на праздничные дни?

а) Каждый час работы в ночное время надо оплатить не менее чем в двойном размере.

б) Каждый час работы надо оплатить не менее чем в двойном размере и дополнительно оплатить еще не менее чем 20% часовой тарифной ставки или часовой части оклада за работу в ночное время.

11.Сотрудник привлекался к работе в связи с чрезвычайными обстоятельствами 9, 10 и 11 мая 2013 г. Организация работает по пятидневке с двумя выходными в субботу и воскресенье. За какие дни он может взять отгул?

а) За 9, 10 и 11 мая 2013 г.

б) За 9 и 11 мая 2013 г.

12.Работник-окладник с его согласия был привлечен к работе в нерабочий праздничный день 1 мая 2013 г. За работу в этот день ему предоставили отгул 13 мая 2013 г. Остальные рабочие дни месяца он полностью отработал. Как оплатить работнику май?

а) Только оклад.

б) Дополнительно к окладу надо выплатить одну дневную часть оклада.

13.Сотрудник был привлечен к работе 1 мая 2013 г. По его просьбе за работу в праздник ему предоставили отгул 13 июня 2013 г. Остальные рабочие дни мая и июня он отработал полностью. Организация работает по обычной пятидневке. Работник получает оклад. Как оплатить работнику май и июнь?

а) За май — оклад, а за июнь — оклад за минусом оплаты за один рабочий день.

б) За май — оклад плюс одна дневная часть оклада, за июнь — полный оклад.

14.Сотрудники организации работают по графику «сутки через трое». Ведется суммированный учет рабочего времени. Учетный период — год. У некоторых работников рабочие дни по графику попадают на нерабочие праздничные дни 1 и 9 мая. Как учитывать время, отработанное в такие дни?

а) Как работу в пределах нормы рабочего времени за учетный период.

б) Как сверхурочную работу.

15.У сотрудника организации с непрерывным производственным циклом 1 мая — рабочий день по графику. Труд работника оплачивается на основе дневной тарифной ставки. Как оплатить время, отработанное в этот день?

а) В одинарном размере дневной тарифной ставки.

б) Не менее чем в двойном размере дневной тарифной ставки.

16.Сотрудник работает по графику «сутки через трое». Рабочий день по графику совпал с праздником 9 мая. Надо ли предоставить по просьбе работника отгул за работу в такой день?

а) Да.

б) Нет.

17.В организации применяется суммированный учет рабочего времени. Выходные предоставляются по скользящему графику. Для устранения аварии 1 мая был привлечен Иванов А.И., у которого это был рабочий день по графику, и Петров Н.Н., у которого 1 мая по графику выходной день. Оба работника получают оклад. Остальные рабочие дни в мае оба сотрудника отработали полностью. Как оплатить сотрудникам работу по ликвидации аварии 1 мая?

а) Иванову А.И. — оклад и не менее одной дневной части оклада сверх оклада; Петрову Н.Н. — оклад и не менее двойной дневной части оклада сверх оклада.

б) Иванову А.И. — оклад, Петрову Н.Н. — оклад и не менее двойной дневной части оклада.

18.Работник-сдельщик не привлекался к работе в нерабочие праздничные дни 1 и 9 мая. Надо ли оплатить ему эти дни?

а) Нет, не надо.

б) Да, надо.

19.Работник-сдельщик принес больничный за период с 6 по 12 мая 2013 г. Надо ли дополнительно оплатить ему нерабочий праздничный день 9 мая?

а) Нет.

б) Да.

Ответы

Вопрос

Правильный ответ

Пояснение

1

б)

Уменьшение на 1 час продолжительности рабочего времени накануне нерабочего праздничного дня предусмотрено ТК РФ (ст. 95 ТК РФ). Поэтому уменьшенное количество рабочих часов в предпраздничный день учтено в норме рабочего времени. Следовательно, оно не ведет к уменьшению зарплаты окладников

2

б)

Если сотрудник работает по инициативе руководства за пределами установленной для него продолжительности рабочего времени, то это сверхурочная работа, и оплатить первый час работы сверхурочно надо не менее чем в полуторном размере (статьи 95, 99, 152 ТК РФ)

3

а)

Отпуск, предоставляемый в календарных днях (ст. 120 ТК РФ):

включает рабочие и выходные дни;

не включает нерабочие праздничные дни.

Поэтому из числа дней отпуска надо исключить только 2 нерабочих праздничных дня 1 и 9 мая (ст. 112 ТК РФ), а не все выходные дни, в том числе перенесенные из-за праздников. Эти 2 дня отражаются в табеле как праздник буквенным кодом «В» или цифровым «26», а не как день отпуска, и окладникам не оплачиваются

4

б)

Поскольку работник написал заявление на отпуск на конкретный период, а не на определенное количество календарных дней, нерабочий праздничный день 1 мая автоматически не продлевает его отпуск (ст. 120 ТК РФ). При этом продолжительность отпуска составляет 6 календарных дней, исключая 1 мая

5

б)

Из расчетного периода надо исключить период болезни с 1 по 5 мая 2013 г., в том числе нерабочий праздничный день 1 мая, приходящийся на него. Но не потому, что это праздничный день, а из-за того, что это день временной нетрудоспособности. А просто нерабочий праздничный день 9 мая из расчета не исключается, поскольку он приходится на неисключаемое время (подп. «б» п. 5 Положения, утв. Постановлением Правительства от 24.12.2007 № 922)

6

а)

От дня, следующего за последним днем нетрудоспособности, надо отсчитать количество не использованных работником дней отпуска на момент начала нетрудоспособности, а не количество дней нетрудоспособности. К моменту начала болезни работник не использовал 27 календарных дней отпуска. Их надо отсчитать от 7 мая. И добавить еще 1 день за нерабочий праздничный день 9 мая, приходящийся на отпуск и продлевающий его (ст. 120 ТК РФ). Таким образом, последним днем отпуска будет 3 июня 2013 г.

7

б)

Нерабочий праздничный день не включается в число дней только ежегодного оплачиваемого отпуска (ст. 120 ТК РФ). Если же такой день приходится на время отпуска без сохранения зарплаты (ст. 128 ТК РФ), то на его продолжительность это никак не повлияет

8

а)

Поскольку в организации зарплата за первую половину месяца (аванс) установлена в фиксированном размере, то количество рабочих дней по производственному календарю в первой половине месяца не влияет на ее размер

Работник может взять отгулы за все дни работы в выходные и нерабочие праздничные дни (ст. 153 ТК РФ). Пятница 10 мая 2013 г. является выходным днем в связи с переносом выходного дня с субботы 23 февраля 2013 г. (Постановление Правительства от 15.10.2012 № 1048) Следовательно, работник может взять 3 дня отгулов

Если работник берет за работу в праздник отгул, то работа в такой день оплачивается в одинарном размере, то есть ему надо заплатить сверх оклада одну дневную часть в месяце, когда он работал в праздник. А в месяце, в котором работник взял отгул, день отдыха исключается из его нормы рабочего времени. Поэтому за такой месяц ему надо выплатить оклад полностью, несмотря на то что он отработает на 1 день меньше нормы по производственному календарю (ст. 153 ТК РФ; Письмо Роструда от 18.02.2013 № ПГ/992-6-1)

14

а)

Такая работа не является сверхурочной (ст. 99 ТК РФ). Это время нужно включать в норму рабочего времени учетного периода, поскольку речь идет об организации с непрерывным циклом работы (п. 1 Разъяснения № 13/П-21; ст. 423 ТК РФ)

15

б)

Такая работа считается работой в нерабочий праздничный день и оплачивается не менее чем в двойном размере по итогам работы за месяц, несмотря на то что она предусмотрена графиком работы (ст. 153 ТК РФ)

16

а)

ТК РФ закрепляет возможность для работника взять отгул за работу в праздничный день независимо от того, является ли такой день для работника выходным или рабочим по графику (ст. 153 ТК РФ; Решение ВС от 08.02.2006 № ГКПИ05-1644). Причем отгул положен за работу в праздник, даже если на праздничный день приходится несколько часов работы (Письмо Роструда от 31.10.2008 № 5917-ТЗ)

17

а)

Работнику, который трудился в праздник по графику и полностью отработал норму рабочего времени за месяц (то есть в пределах нормы рабочего времени за месяц), сверх оклада нужно заплатить одну дневную часть оклада. А работнику, у которого в праздник был выходной, сверх оклада за месяц нужно заплатить две дневных части оклада, поскольку он работал сверх нормы рабочего времени за месяц (статьи 153, 423 ТК РФ; п. 1 Разъяснения № 13/П-21)

18

б)

ТК РФ обязывает работодателя дополнительно оплачивать сдельщикам неотработанные нерабочие праздничные дни, чтобы из-за праздников они не потеряли в зарплате. Размер доплаты нужно определить самостоятельно в локальном нормативном акте организации (например, в положении об оплате труда), в коллективном или трудовом договоре (ст. 112 ТК РФ)

19

б)

Сдельщикам нужно доплачивать за праздники даже в том случае, когда такие дни приходятся на период нетрудоспособности, поскольку по ТК РФ обязанность произвести эту выплату не зависит от того, находится или нет работник в это время на больничном (статьи 112, 120 ТК РФ)

■

Беседовала корреспондент ГК А.В. Хорошавкина

Уменьшить налог на уплаченные взносы предпринимателям сложнее, чем кажется

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Предприниматели — упрощенцы и вмененщики могут уменьшить налог на страховые взносы, уплаченные за своих работников и (или) за себя. Порядок уменьшения налога зависит от того, выплачивает ли ИП вознаграждения физическим лицам или нет.

Уменьшить ЕНВД и налог при УСНО на уплаченные за себя фиксированные взносы в полном объеме могут только предприниматели, «не производящие выплаты и иные вознаграждения физическим лицам».

Если предприниматель на УСНО производит выплаты физлицам, он может уменьшить налог на взносы, уплаченные за себя и за работников, но не более чем на 50%.

Если предприниматель-вмененщик производит такие выплаты, он может уменьшить налог на взносы, уплаченные за работников, но не более чем на 50%. Уменьшить налог на взносы, уплаченные за себя, он не может (п. 3.1 ст. 346.21, п. 2.1 ст. 346.32 НК РФ).

Наши читатели просят разъяснить, что конкретно подразумевается в данном случае под понятием «производящий (или не производящий) выплаты и иные вознаграждения физическим лицам». Мы попросили ответить на этот и другие вопросы начальника отдела специальных налоговых режимов Минфина России.

Александр Ильич, в какой момент предприниматель становится «производящим выплаты и иные вознаграждения физическим лицам»:

<или>при постановке на учет в ПФР в качестве работодателя;

<или>в момент заключения трудового договора с работником;

<или>в момент выплаты первой зарплаты работнику;

<или>с начала налогового периода (или отчетного периода), в котором производилась выплата зарплаты работнику?

А.И. Косолапов: Предприниматель, «производящий выплаты и иные вознаграждения физическим лицам», — это предприниматель, имеющий наемных работников. А для того чтобы определить, имеет ли он наемных работников, надо руководствоваться методикой определения средней численности работников, установленной Росстатом (Указания, утв. Приказом Росстата от 24.10.2011 № 435 (далее — Указания)).

Так что если предприниматель в данном налоговом периоде (для УСНО — это календарный год, для ЕНВД — квартал) заключал трудовые договоры или гражданско-правовые договоры с физлицами, то он считается «производящим выплаты и иные вознаграждения физическим лицам» с начала налогового периода.

Даже если предприниматель нанимал лишь одного работника (не только штатного, но и по совместительству или по гражданско-правовому договору) (п. 77 Указаний) и всего на один день, средняя численность, рассчитанная по методике Росстата, будет пусть очень маленькой, но все же больше нуля. А значит, учесть полностью страховые взносы, уплаченные за себя, в уменьшение платежей по налогу такой предприниматель не сможет.

Получается, что если у предпринимателя на УСНО был работник только в I квартале, то он до конца года будет считаться производящим выплаты физлицам? А если работник появился в середине или в конце года, он должен скорректировать авансовые платежи по налогу при УСНО? Ведь он должен был уменьшать авансовые платежи не более чем на 50%, а не на всю сумму уплаченных за себя взносов уже с начала года? Надо ли будет ему заплатить пени?

А.И. Косолапов: Действительно, предприниматель на УСНО, независимо от того, в каком квартале у него был наемный работник, считается производящим выплаты физлицам весь год. И если работник появился в середине или в конце года, авансовые платежи по налогу необходимо будет пересчитать. Но пени платить не надо, так как в тот момент, когда предприниматель уплачивал авансовые платежи, у него еще не было наемных работников и он ничего не нарушил.

То есть, если предприниматель перестал использовать труд наемных работников и начал работать один, статус «не производящего выплаты и иные вознаграждения физическим лицам» он снова приобретет только со следующего налогового периода?

А.И. Косолапов: Да, но только если в новом налоговом периоде средняя численность наемных работников, определенная по методике Росстата, будет равна нулю. Тогда он уже не будет относиться к индивидуальным предпринимателям, имеющим наемных работников.

А если предприниматель зарегистрирован в качестве работодателя, но не имеет работников, например, он не снялся с учета в ПФР?

А.И. Косолапов: Если за налоговый период у индивидуального предпринимателя средняя численность наемных работников равна нулю, он не относится к предпринимателям, производящим выплаты и иные вознаграждения физическим лицам. И сумму налога он может уменьшить на всю сумму страховых взносов, уплаченных за себя.

Теряет ли предприниматель статус «не производящего выплаты и иные вознаграждения физическим лицам», если он производит расчеты с другими предпринимателями или обычными гражданами (например, платит за аренду помещения)?

А.И. Косолапов: Нет, ведь договор аренды не подразумевает выполнение каких-либо работ. По такому договору арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или временное пользование (ст. 606 ГК РФ). Арендные платежи не относятся к расходам на оплату труда. Так что арендодатель — предприниматель или просто физлицо не включается в среднюю численность наемных работников предпринимателя-арендатора.

Сейчас предприниматель-вмененщик, имеющий наемных работников, не может уменьшить налог на взносы, уплаченные за себя. Планируется ли принятие поправки в п. 2.1 ст. 346.32 НК, устраняющей эту несправедливость?

А.И. Косолапов: Я не исключаю возможности рассмотрения в ближайшее время в Госдуме таких поправок в связи с сокращением числа зарегистрированных предпринимателей. По крайней мере, такие предложения обсуждаются.

Александр Ильич, теперь вопрос на другую тему. С этого года в НК появилась норма о том, что упрощенцы обязаны сообщать в налоговую инспекцию о прекращении деятельности, в отношении которой применялась УСНО, в 15-дневный срок (п. 8 ст. 346.13 НК РФ). Раньше вы отвечали нам, что налогоплательщик сам решает, прекратил ли он деятельность, в отношении которой применялась УСНО. Уведомление о прекращении такой деятельности он подает добровольно.

Справедливо ли это и в том случае, когда вид деятельности на УСНО — единственный? Может ли налогоплательщик, который фактически не ведет деятельность, подать нулевую декларацию именно по УСНО? Или он обязан заявить о прекращении деятельности? Если он этого не сделал, будет ли ему начислен штраф за неподанную декларацию по общему режиму?

А.И. Косолапов: Предприниматель, который вел только один вид деятельности на УСНО, тоже сам решает, прекращает ли он ее вести и надо ли ему подавать уведомление о прекращении деятельности. Если он не нарушил ограничения в применении УСНО, установленные гл. 26.2 НК РФ, и не снялся с учета в налоговом органе в качестве плательщика УСНО в связи с переходом на иной налоговый режим или в связи с прекращением «упрощенной» деятельности, он обязан подать по итогам года налоговую декларацию по УСНО.

Но эта декларация не может быть нулевой. Даже если у предпринимателя нет доходов, он должен уплачивать страховые взносы. И либо включать их в расходы (при объекте налогообложения «доходы минус расходы»), либо уменьшать на них налог (при объекте «доходы»). Кроме того, у него наверняка будут хотя бы небольшие расходы на обслуживание банковского счета. А декларацию по ОСНО он подавать не должен.

■

Ю.А. Иноземцева, эксперт по бухгалтерскому учету и налогообложению

Простой способ учета ретроскидок? Он есть!

Бухгалтерский учет у продавца и покупателя

Что такое ретроскидки (или премии за объем закупок), знает каждый бухгалтер. Этот механизм стимулирования продаж получил широкое распространение. Тем не менее отражение ретроскидок в бухучете все еще вызывает вопросы, ведь ни в одном нормативном акте по бухучету они не упоминаются. Значит, бухгалтеру следует поступать в соответствии со своим профессиональным суждением. Выработать его поможет эта статья.

Скидка всегда уменьшает цену товара

С точки зрения экономики предоставление продавцом скидки (премии) при достижении покупателем определенного объема закупок приводит к уменьшению цены проданного товара. Этой логикой руководствовался и Высший арбитражный суд, указывая на необходимость корректировки начисленного продавцом и принятого к вычету покупателем НДС при ретроскидках (Постановления Президиума ВАС от 07.02.2012 № 11637/11, от 22.12.2009 № 11175/09).

При исчислении налогов экономическая логика работает не всегда. Так, по Закону о госрегулировании торговли при продаже продовольственных товаров ретроскидки не изменяют цену товара (ч. 4 ст. 9 Закона от 28.12.2009 № 381-ФЗ). Значит, ни продавец, ни покупатель не должны корректировать НДС при предоставлении ретроскидки. Кроме того, одобрены поправки в гл. 21 НК, по которым при предоставлении ретроскидки на товары можно будет уменьшать или не уменьшать цену товара в зависимости от условий договора поставки (проект закона № 79859-6). Однако в силу приоритета экономического содержания перед формой порядок бухучета ретроскидок не должен зависеть ни от категории товара, ни от условий договора поставки.

Если учет «скидочного» НДС на сегодняшний день вопросов не вызывает, то с бухучетом все несколько сложнее.

Учет у покупателя

Согласно ПБУ 5/01 товары отражаются в отчетности исходя из фактических затрат на их приобретение (п. 5 ПБУ 5/01). Поскольку фактическая цена всех товаров при получении ретроскидки уменьшается, стоимость остатков товара в балансе и себестоимость проданных товаров в отчете о финансовых результатах (бывший отчет о прибылях и убытках) должны быть приведены с учетом скидки. Тем более что МСФО (IAS) 2 «Запасы», так же как и проект нового ПБУ «Учет запасов», говорит, что товары отражаются в бухучете с учетом скидок, независимо от формы их предоставления (п. 11 IAS 2; п. 9 проекта ПБУ «Учет запасов» ).

Однако ни один стандарт не уточняет, как именно нужно учитывать «скидочные» товары, чтобы данные о них в отчетности были достоверными. Если скидка предоставляется, например, за оплату товара в течение 10 дней после отгрузки, тогда товары можно сразу отразить с учетом скидки. Но объемные ретроскидки — другое дело. Бухгалтер чаще всего узнает о них, когда первая партия товара уже продана. Как же быть? Предлагаем несколько способов учета.

СПОСОБ 1.Товар при поступлении учитывается по стоимости, указанной в товарной накладной. Когда получена информация о предоставлении скидки (выполнены договорные условия предоставления скидки или подписан документ о ее предоставлении), определяется количество проданного «скидочного» товара и остатков на складе. Затем стоимость остатков товара и себестоимость продаж уменьшаются на сумму скидки. Посмотрим, как учитывать ретроскидки, если покупка товара и получение скидки приходятся на один и тот же год.

Пример. Учет ретроскидки по способу 1 (счет 42 «Торговая наценка» не применяется)

/ условие / Организация закупила 100 кг конфет «Слива» по цене 29,5 руб/кг (в том числе НДС 4,5 руб/кг). Поставщик предоставил скидку 590 руб. (в том числе НДС 90 руб.) Цена товара с учетом скидки составила 23,6 руб/кг (в том числе НДС 3,6 руб.) На дату предоставления скидки 50 кг товара продано, остатки товара (50 кг) — на складе.

/ решение / В бухучете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

Товары приняты к учету ((29,5 руб. – 4,5 руб.) х 100 кг)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

2500

Учтен НДС (4,5 руб/кг х 100 кг)

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

450

НДС принят к вычету

68-«НДС»

19 «Налог на добавленную стоимость по приобретенным ценностям»

450

Отражена себестоимость товаров (25 руб/кг х 50 кг)

90-2 «Себестоимость продаж»

41 «Товары»

1250

На дату предоставления скидки

СТОРНО Стоимость остатков товаров на складе уменьшена на сумму скидки ((590 руб. – 90 руб.) х 50 кг / 100 кг)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

250

Если скидка предоставлена в том же году, когда продан товар

Себестоимость проданных товаров уменьшена на сумму скидки ((590 руб. – 90 руб.) х 50 кг / 100 кг)

60 «Расчеты с поставщиками и подрядчиками»

90-2 «Себестоимость продаж»

250

Если скидка предоставлена в году, следующем за годом продажи товара

Сумма скидки включена в прочие доходы ((590 руб. – 90 руб.) х 50 кг / 100 кг)

60 «Расчеты с поставщиками и подрядчиками»

91-1 «Прочие доходы»

250

На наиболее раннюю из дат — предоставления скидки или получения корректировочного счета-фактуры (КСФ)

Восстановлен НДС, относящийся к сумме скидки

60 «Расчеты с поставщиками и подрядчиками»

68-«НДС»

90

Пример. Учет ретроскидки по способу 1 (с применением счета 42 «Торговая наценка»)

/ условие / Возьмем условия предыдущего примера и посмотрим, какие нужно сделать проводки, если товар учитывается по продажным ценам. Торговая наценка — 75 руб/кг. Цена продажи конфет — 118 руб/кг (в том числе НДС 18 руб.).

/ решение / В бухучете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

Товары приняты к учету ((29,5 руб. – 4,5 руб.) х 100 кг)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

2500

Отражена торговая наценка (75 руб/кг х 100 кг)

41 «Товары»

42 «Торговая наценка»

7500

Учтен НДС (4,5 руб/кг х 100 кг)

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

450

НДС принят к вычету

68-«НДС»

19 «Налог на добавленную стоимость по приобретенным ценностям»

450

Отражена себестоимость проданных товаров (100 руб/кг х 50 кг)

90-2 «Себестоимость продаж»

41 «Товары»

5000

СТОРНО Списана реализованная торговая наценка (7500 руб. х 50 кг / 100 кг)

90-2 «Себестоимость продаж»

42 «Торговая наценка»

3750

На дату предоставления скидки

СТОРНО Стоимость остатков товаров на складе уменьшена на сумму скидки ((590 руб. – 90 руб.) х 50 кг / 100 кг)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

250

Цена товара доведена до продажной (увеличена торговая наценка) ((100 руб/кг – 20 руб/кг – 75 руб/кг) х 50 кг)

41 «Товары»

42 «Торговая наценка»

250

Вместо двух приведенных проводок можно сделать одну нестандартную проводку:

Увеличена торговая наценка

60 «Расчеты с поставщиками и подрядчиками»

42 «Торговая наценка»

250

Первый вариант больше соответствует экономической сущности операции (уменьшение стоимости товара с последующим увеличением наценки). Но если вам проще делать одну проводку вместо двух, то можно использовать второй вариант. Ведь в балансе стоимость товара приводится за минусом наценки, значит, оба способа приведут к правильному результату в отчетности

Если скидка предоставлена в том же году, когда проданы товары

Себестоимость проданных товаров уменьшена на сумму ретроскидки ((590 руб. – 90 руб.) х 50 кг / 100 кг)

60 «Расчеты с поставщиками и подрядчиками»

90-2 «Себестоимость продаж»

250

Если скидка предоставлена в году, следующем за годом продажи товаров

Сумма скидки включена в прочие доходы ((590 руб. – 90 руб.) х 50 кг / 100 кг)

60 «Расчеты с поставщиками и подрядчиками»

91-1 «Прочие доходы»

250

На наиболее раннюю из дат — предоставления скидки или получения КСФ

Восстановлен НДС, относящийся к сумме скидки

60 «Расчеты с поставщиками и подрядчиками»

68-«НДС»

90

Поскольку корректировка стоимости товара при предоставлении ретроскидки — это не исправление ошибки, правила ПБУ 22/2010 тут не применяются. Поэтому даже существенная скидка, полученная после утверждения отчетности, на товар, проданный в прошлом году, отражается на счете 91, а не на счете 84 «Нераспределенная прибыль».

Такой способ отражения ретроскидок обеспечивает достаточно высокую степень достоверности отчетности. Но чтобы его применять, нужно вести детализированный (партионный) аналитический учет. Аналитику надо построить так, чтобы на каждую отчетную дату было известно, сколько товаров «скидочной» партии продано и сколько числится в остатках. Организация такого учета крайне трудоемкая, особенно при широкой номенклатуре товаров и большом количестве поставщиков.

СПОСОБ 2.При поступлении товара отражаем его в учете по номинальной стоимости (то есть по стоимости, указанной в накладной). При получении ретроскидки исходим из допущения, что в первую очередь продается «скидочный» товар. Поэтому корректируем стоимость товара путем уменьшения себестоимости продаж на величину скидки или включаем ее в прочие доходы — в зависимости от периода предоставления скидки.

Может получиться так, что часть «скидочного» товара приобретена в одном году, часть — в другом. Здесь возможны различные варианты учета. Если вы хотите большей точности, можно распределить сумму скидки между товарами, приобретенными в прошлом году и в году получения скидки, пропорционально их количеству. Сумму, относящуюся к прошлогоднему товару, нужно отнести на прочие доходы. А часть скидки, относящуюся к товару, приобретенному в текущем году, — в уменьшение себестоимости продаж. Можно также закрепить в учетной политике правило, по которому скидка относится к корректировке себестоимости или прочим доходам, в зависимости от того, в каком году приобретено больше «скидочного» товара — в текущем или предыдущем. Но каким бы способом вы ни показали корректировку в отчете о финансовых результатах (как уменьшение строки «Себестоимость продаж» или как увеличение строки «Прочие доходы»), влияние корректировки на финансовый результат будет одинаковым — прибыль увеличится. А именно этот показатель больше всего интересует пользователей отчетности. Так что не стоит прилагать слишком больших усилий, чтобы как можно точнее распределить скидку между строками отчетности.

На наш взгляд, это наиболее удобный способ отражения ретроскидки, хотя в нем есть определенная условность. Но в бухучете часто допускаются упрощенные методы, например, стоимость товаров не обязательно списывать по стоимости единицы, можно применять методы ФИФО или средней стоимости. Кроме того, при нормальной оборачиваемости товара и отсутствии затоваривания применение такого способа учета не повлечет существенных искажений отчетности.

СПОСОБ 3.При поступлении товара принимаем его к учету по цене с учетом предполагаемой скидки, если есть документы, подтверждающие намерение организации выкупить нужный объем товара (бюджеты, графики и т. д.). То есть вероятность того, что мы не купим нужный объем товара, стремится к нулю. Поскольку цена товара в накладной будет выше, чем в учете, придется отражать товар на основании бухгалтерских справок.

Если вы заплатили поставщику исходя из номинальной цены товара, то разница между этой ценой и ценой с учетом скидки остается «висеть» в балансе как аванс (по дебету счета 60). Дебетовое сальдо счета 60 закроется либо при получении денег от поставщика, либо при последней закупке, когда в счет скидки мы заплатим поставщику меньше денег.

Пример. Учет ретроскидки по способу 3

/ условие / Воспользуемся условиями первого примера.

/ решение / В бухучете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

Товары приняты к учету (20 руб. х 100 кг)

41 «Товары»

60 «Расчеты с поставщиками и подрядчиками»

2000

Учтен НДС (4,5 руб. х 100 кг)

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

450

НДС принят к вычету

68-«НДС»

19 «Налог на добавленную стоимость по приобретенным ценностям»

450

Отражена оплата поставщику (29,5 руб. х 100 кг)

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

2950

Отражена себестоимость товаров (50 кг х 20 руб/кг)

90-2 «Себестоимость продаж»

41 «Товары»

1000

На наиболее раннюю из дат — предоставления скидки или получения КСФ

Восстановлен НДС, относящийся к сумме скидки

60 «Расчеты с поставщиками и подрядчиками»

68-«НДС»

90

Этот подход основан на базовом постулате бухучета — принципе приоритета содержания перед формой. Преимущество способа 3 в том, что не потребуется делать никаких корректировок при предоставлении скидки. В то же время у вас могут возникнуть сложности с вычетом НДС. Ведь принятие товара к учету — одно из условий вычета. А при рассматриваемом способе стоимость товара, принятая к учету на счет 41, будет меньше, чем в счете-фактуре и накладной.

Вряд ли вам без помощи суда удастся доказать налоговому органу, что такое расхождение не связано с принятием к учету меньшего количества товаров, чем указано в накладной. Тем более что ссылаться вам будет особо не на что — такой способ учета прямо не предусмотрен ни ПБУ, ни МСФО.

Учет у продавца

Возможны два способа учета реализации «скидочных» товаров.

СПОСОБ 1.При отгрузке товара выручка признается в полной сумме.

Пример. Учет ретроскидок по способу 1

/ условие / Воспользуемся условиями первого примера.

/ решение / В бухучете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

Отражена выручка (29,5 руб/кг х 100 кг)

62 «Расчеты с покупателями и заказчиками»

90-1 «Выручка»

2950

Учтен НДС (4,5 руб/кг х 100 кг)

90-3 «НДС»

68-«НДС»

450

Если скидка предоставлена в году продажи товаров

СТОРНО Выручка скорректирована на сумму ретроскидки

62 «Расчеты с покупателями и заказчиками»

90-1 «Выручка»

590

Если скидка предоставлена в году, следующем за годом продажи товаров

Сумма ретроскидки признана прочим расходом

91-2 «Прочие расходы

62 «Расчеты с покупателями и заказчиками»

590

На дату составления КСФ

Если товары отгружены в том же году, когда предоставлена скидка

СТОРНО Уменьшена сумма начисленного НДС

90-3 «НДС»

68-«НДС»

90

Если скидка предоставлена в году, следующем за годом продажи товаров

Уменьшена сумма начисленного НДС

68-«НДС»

91-1 «Прочие доходы»

90

СПОСОБ 2.Выручка сразу признается исходя из цены товара с учетом скидки. В этом случае сумма в накладной будет больше, чем в учете. Поэтому придется составить бухгалтерскую справку. Разница между номинальной ценой товара в накладной и ценой с учетом скидки признается авансом полученным и отражается как кредитовое сальдо по счету 62.

Если покупатель не наберет нужного объема товара и не получит скидку, то в учете нужно «допризнать» выручку в момент, когда получена информация об этом.

Пример. Учет ретроскидок по способу 2

/ условие / Воспользуемся условиями первого примера.

/ решение / В бухучете будут сделаны следующие проводки.

Содержание операции

Дт

Кт

Сумма, руб.

На дату предоставления скидки

Отражена выручка (20 руб/кг х 100 кг + 4,5 руб/кг х 100 кг)

62 «Расчеты с покупателями и заказчиками»

90-1 «Выручка»

2450

Учтен НДС

90-3 «НДС»

68-«НДС»

450

На дату составления КСФ

Если товары отгружены в том же году, когда предоставлена скидка

СТОРНО Уменьшена сумма начисленного НДС

90-3 «НДС»

68-«НДС»

90

Если скидка предоставлена в году, следующем за годом продажи товаров

Уменьшена сумма начисленного НДС

68-«НДС»

91-1 «Прочие доходы»

90

Некоторые эксперты приводят в защиту этого способа учета такой аргумент: на момент отгрузки продавец не может быть уверен в получении «скидочной» части выручки. Поэтому, чтобы не завышать выручку, лучше признать ее исходя из допущения, что все покупатели наберут нужный объем товаров и получат скидку. Однако ни в ПБУ, ни в МСФО не закреплена обязанность продавца признавать выручку с учетом возможных скидок покупателям. Более того, в новой Концепции подготовки и представления отчетности по МСФО среди принципов составления отчетности принцип осмотрительности (prudence), то есть принцип отражения доходов в наименьшей возможной оценке, не фигурирует. Также применение такого способа отражения выручки создаст сложности с учетом НДС у продавца. Поэтому мы не рекомендуем его применять.

***

Для того чтобы бухучет давал возможность сформировать достоверную отчетность, не обязательно его усложнять. Во всяком случае, учет ретроскидок вполне можно организовать с минимальными трудозатратами. Если вашу отчетность проверяют аудиторы, лучше согласовать с ними выбранный вариант учета. ■

Л.А. Елина, экономист-бухгалтер

«Путешествие» качественного товара

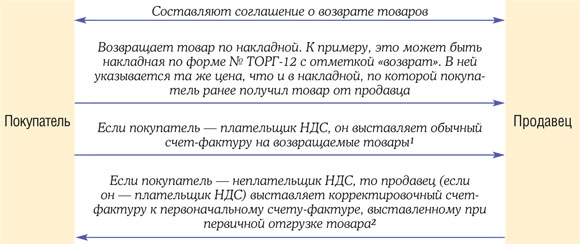

Отражение операций по возврату товара у покупателя и продавца в бухгалтерском и налоговом учете

Покупатель и продавец договорились о поставке товара, ударили по рукам — товар поставлен, покупатель принял его к учету. То есть накладная подписана без возражений. Однако потом по соглашению с продавцом товар решено вернуть (хотя претензий к качеству товара нет). Вопрос только в том, как теперь все правильно оформить, учесть и рассчитать налоги.

Схема документооборота при возврате качественных товаров

Учтите, что возврат товаров не повод для исправления первоначальной товарной накладной. Ведь на тот момент все было сделано правильно.

Учет возврата у покупателя на общем режиме налогообложения

В этом случае возврат товара он отражает как его обычную реализацию (по крайней мере для целей налогообложения). Это приводит к тому, что искусственно увеличиваются обороты по реализации и суммы признаваемых расходов.

Если вы возвращаете имущество, которое предполагалось для дальнейшей перепродажи (то есть учтенное вами как товары), то при его реализации вам нужно будет рассчитать его покупную стоимость, списываемую на расходы. А она, как известно, определяется в налоговом учете по тому методу, который вы закрепили в учетной политике (по средней стоимости, ФИФО, ЛИФО или по стоимости единицы) (подп. 3 п. 1 ст. 268 НК РФ).

Поэтому финансовым результатом от обратной реализации товаров может быть как убыток, так и прибыль. Все зависит от того, насколько цена приобретения возвращаемого товара отличается от цен приобретения аналогичных товаров, имеющихся у вас в организации. Ну и разумеется, от метода определения стоимости их списания, который выбран в вашей организации.

Некоторых бухгалтеров пугает тот факт, что не получается увидеть нулевой финансовый результат от обратной реализации неподошедших товаров. Однако рассмотренный выше подход полностью соответствует Налоговому кодексу.

НДС. Поскольку покупатель — плательщик НДС, с такой реализации надо исчислить налог к уплате в бюджет в текущем периоде. Покупатель выставляет бывшему продавцу счет-фактуру на возвращаемые товары в течение 5 календарных дней с даты возврата. В нем бывший покупатель указывает себя в качестве продавца, а бывшего продавца (которому возвращается товар) — в качестве покупателя. Этот счет-фактуру надо зарегистрировать в части 1 журнала учета счетов-фактур и в книге продаж (п. 3 ст. 168 НК РФ; Письмо Минфина от 20.02.2012 № 03-07-09/08). Восстанавливать НДС, ранее принятый к вычету по первоначальному счету-фактуре, полученному от продавца при приобретении возвращаемых товаров, не нужно.

А вот если ваш продавец — неплательщик НДС, к примеру упрощенец, надо согласовать с ним цену, которую вы будете указывать в своей накладной и в своем счете-фактуре. Проблема в том, что вы купили товары (материалы, основные средства) без НДС. А продать их вы должны уже с налогом. Если вы «накрутите» налог сверху, продавец вполне резонно откажется доплачивать вам разницу в виде НДС.

Следовательно, вам остается лишь цену, по которой вы купили товар, разбить на стоимость товара без НДС и на сумму самого НДС. В таком случае проблем с продавцом у вас быть не должно. Но могут быть другие сложности. Так, вы должны понимать: по документам выходит, что продажная цена возвращаемых товаров у вас меньше их покупной цены (разница — это и есть вычлененный НДС). Если вы покупали товары для перепродажи или сырье и материалы, это не имеет большого значения. Убыток от их продажи полностью учитывается для целей налогообложения (п. 2 ст. 268 НК РФ). А вот если вы возвращаете свое основное средство, то его продажа с убытком может усложнить ваш учет. Ведь такой убыток сразу при расчете налога на прибыль учесть нельзя: его надо растягивать на оставшийся срок полезного использования этого основного средства (п. 3 ст. 268 НК РФ).

Бухучет. Здесь возможно несколько вариантов отражения возврата.

ВАРИАНТ 1.С оглядкой на налоговый учет. Отражаем возврат товара как обычную реализацию. То есть выручку можно учитывать:

<или>на счете 90 «Продажи» — если у вас торговая организация и возвращаемые товары вы оприходовали на счет 41 «Товары»;

<или>на счете 91 «Прочие доходы и расходы» — если вы возвращаете какое-то имущество, учтенное не в качестве товаров (к примеру, материалы).

Стоимость возвращаемых товаров надо определять по методу, закрепленному в вашей учетной политике (средней стоимости, ФИФО, стоимости единицы).

Однако при таком подходе в бухучете, так же как и в учете налоговом, искусственно завышаются обороты по реализации.

ВАРИАНТ 2.Исходя из сути операции. Отражаем возврат товара как аннулирование его покупки. Ведь операции в бухучете отражаются исходя из приоритета содержания перед формой (п. 6 ПБУ 1/2008). Поскольку вы возвращаете товар в рамках первоначального договора купли-продажи, то сделку по его покупке надо учитывать как несостоявшуюся.

При таком подходе надо просто сторнировать записи, которые были сделаны в учете при приемке товара.

Но учтите, что при применении второго варианта у вас появятся разницы по ПБУ 18/02.

Учет возврата у покупателя-упрощенца

СИТУАЦИЯ 1. Возвращаемые товары ранее были оплачены продавцу.

включаем в расходы и входной НДС по этим товарам, ведь упрощенцы учитывают его как отдельный расход;

расходы, сопутствующие такой обратной реализации, тоже можно учесть после их оплаты (подп. 2 п. 2 ст. 346.17 НК РФ);

полученные от поставщика деньги за возвращенные ему товары надо учесть в доходах.

Но искусственное завышение выручки от реализации может негативно сказаться на тех, у кого обороты довольно большие и есть риск потери права на применение упрощенки (п. 4.1 ст. 346.13 НК РФ).

Если же покупатель применяет «доходную» упрощенку, то возвращать товар ему невыгодно. Ведь в расходах он ничего учесть не может, а в доходы полученную от бывшего продавца сумму включить придется.

СИТУАЦИЯ 2. Возвращаемые товары еще не были оплачены продавцу.

Некоторые упрощенцы думают, что при возврате товаров, которые еще не оплачены продавцу, в книге учета доходов и расходов вообще не нужно отражать такую операцию. И неважно, применяет упрощенец «доходную» или «доходно-расходную» упрощенку.

Однако это не так. Изначально, получив товар, упрощенец должен продавцу деньги за этот товар. Свое обязательство он погашает путем встречной поставки этого товара (имеющего ту же стоимость). Таким образом, происходит зачет денежных обязательств. Следовательно, необходимо отразить и доход, и расход (при «доходно-расходной» УСНО). Чтобы у инспекторов не возникло претензий, рекомендуем также составить отдельный документ о зачете взаимных требований.

При «доходной» упрощенке, к сожалению, надо будет отразить только доход в сумме, равной стоимости возвращаемых товаров.

Еще одна проблема подстерегает тех упрощенцев-покупателей, которые при возврате товара продавцу выписывают ему от своего имени счет-фактуру. Часто они делают это по просьбе продавца — плательщика НДС, который не знаком с правилами выставления счетов-фактур при возврате товаров. В таком случае упрощенцу придется перечислить в бюджет всю сумму НДС, указанную им в счете-фактуре (подп. 1 п. 5 ст. 173 НК РФ).

Учет возвращенных товаров у продавца — плательщика НДС

<или>по счету-фактуре, полученному от покупателя (если он — плательщик НДС). Такой счет-фактура регистрируется в обычном порядке — в части 2 журнала учета счетов-фактур и в книге покупок;

<или>по своему собственному корректировочному счету-фактуре (если покупатель — спецрежимник или получил освобождение от исполнения обязанностей плательщика НДС (ст. 145 НК РФ)), который надо выставить в течение 5 календарных дней после получения возвращенных товаров. Такой корректировочный счет-фактуру надо зарегистрировать в части 1 журнала учета счетов-фактур и в книге покупок.

Причем Минфин в своих разъяснениях, касающихся выписки счетов-фактур, не делает различий относительно того, возвращается весь товар или нет (Письма Минфина от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56). Некоторые бухгалтеры считают, что при возврате всех товаров неплательщиком НДС можно корректировочный счет-фактуру не составлять, а зарегистрировать первоначальный счет-фактуру в книге покупок. Однако мы так делать не советуем. Гораздо проще и безопаснее последовать рекомендациям Минфина и выписать корректировочный счет-фактуру.

Налог на прибыль. Никаких корректировок выручки и расходов, признанных ранее при продаже возвращаемых товаров, делать не нужно (Письмо Минфина от 18.02.2013 № 03-03-06/1/4213). Цена возвращаемого товара, которая указана в накладной, полученной от покупателя, будет формировать стоимость приобретения ваших покупных товаров. И в дальнейшем вы сможете списать ее на расходы.

Если вам возвращает товар плательщик НДС, то проблем быть не должно: в накладной будет указана цена без НДС и выделена сумма налога. В налоговом учете приходуете товар по стоимости без НДС.

А вот если ваш покупатель — неплательщик НДС, он укажет в возвратной накладной только итоговую стоимость товаров (без разбивки на стоимость без налога и сумму НДС). Требовать выделения НДС вы не можете, ведь вам налог не предъявляется.

Оприходовать возвращенные неплательщиком НДС товары можно двумя способами. Оба имеют определенные недостатки, поэтому выбирайте сами, какой применить.

СПОСОБ 1. Приходуем товар по цене, указанной в накладной, то есть не вычленяя из нее НДС.

По корректировочному счету-фактуре вы имеете полное право принять НДС к вычету. И чтобы не занизить налог на прибыль, можно сумму этого НДС учесть как доход. Что, конечно, очередной раз искусственно завысит ваши доходы и расходы.

СПОСОБ 2. Приходуем товар по цене, «очищенной» от НДС, который мы предъявляем к вычету по своему корректировочному счету-фактуре. Не забудьте сделать бухгалтерскую справку с объяснением, по какой стоимости вы приходуете товар и почему.

Бухучет. В бухучете возврат товаров также надо показывать как обычное приобретение товаров (их выкуп). Только в качестве поставщика у вас будет ваш бывший продавец (то есть будут проводки дебет 41 «Товары» – кредит 62 «Расчеты с покупателями и заказчиками» и дебет 19 «НДС по приобретенным ценностям» – кредит 62). А в остальном все стандартно.

Но учтите: такая схема проводок приведет к тому, что покупные цены одного и того же товара до его продажи покупателю и после его возврата будут разные (на сумму заложенной вами торговой наценки). И, как мы уже неоднократно говорили, завышаются обороты по реализации (то есть сумма выручки).

Если все это вас смущает и товар вам возвращается в том же году, в котором вы его отгрузили покупателю, вы можете выбрать другой вариант учета. Руководствуясь уже упомянутым принципом приоритета содержания перед формой (п. 6 ПБУ 1/2008), можно аннулировать операцию по продаже товаров. Для этого просто сторнируйте проводки по реализации этого товара. В результате возвращенный товар у вас будет автоматически учтен на счете 41 «Товары» по той же себестоимости, что и раньше (а не по той, которая указана в возвратной накладной).

Однако такая сторнировка усложнит учет. Появятся разницы по ПБУ 18/02 между бухгалтерским и налоговым учетом. Ведь в «прибыльном» учете у возвращенного товара будет сформирована новая цена (увеличенная на сумму вашей наценки без НДС), а в бухучете цена останется прежней. И при дальнейшей продаже товара придется считать разницы.

А если товар возвращен вам после подписания отчетности за тот год, в котором он был отгружен, можно оформить такие проводки.

Содержание операции

Дт

Кт

Признана задолженность перед покупателем за возвращенный товар

91-2 «Прочие расходы»

62 «Расчеты с покупателями и заказчиками»

Товар принят к учету в оценке, по которой ранее был списан при продаже

41 «Товары»

91-1 «Прочие доходы»

Учтен НДС, предъявленный при возврате товара покупателем или отраженный в вашем корректировочном счете-фактуре

19 «НДС по приобретенным ценностям»

91-1 «Прочие доходы»

НДС по возвращенному товару принят к вычету

68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

19 «НДС по приобретенным ценностям»

Возвращены деньги покупателю

62 «Расчеты с покупателями и заказчиками»

51 «Расчетные счета»

Учет возвращенных товаров у продавца-упрощенца

Продавец-упрощенец, получив обратно свой товар, приходует его по стоимости, указанной в накладной от покупателя.

Чтобы в дальнейшем вы могли учесть в расходах стоимость вновь выкупленных товаров, нужно зафиксировать факт их оплаты. Если ранее покупатель перечислял вам деньги, то вы уже учли доход. А при возврате этих товаров вы перечисляете ту же сумму, которая и будет оплатой вновь выкупаемых товаров.

Но если покупатель с вами еще не рассчитался, получается, что свой долг он гасит поставкой вам товаров. Поэтому рекомендуем составить документ о зачете взаимных требований. На его основании вам нужно:

независимо от выбранного объекта налогообложения включить в доходы стоимость ранее отгруженных товаров;

учесть как оплаченные вновь выкупленные товары. Если вы применяете «доходно-расходную» упрощенку, то при дальнейшей продаже этих товаров вы сможете учесть их стоимость в своих расходах (п. 2 ст. 346.17 НК РФ).

***

В следующих номерах мы поговорим о возврате некачественных товаров. Ведь и для бухгалтерского, и для налогового учета такой возврат обратной реализацией не признается. А следовательно, и схема документооборота будет другая, и учет будет иным. ■

М.Г. Мошкович, юрист

Тариф «на травматизм»: что делать, если вы опоздали с подтверждением вида деятельности

Если главное направление работы организации в прошлом году не менялось, то с начала текущего года вы можете спокойно платить взносы «на травматизм» по ранее установленному тарифу (п. 11 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок)). Но не позднее 15 апреля нужно отправить в ФСС документы, подтверждающие основной вид деятельности. Иначе есть риск весь год платить «несчастные» взносы в большем объеме, чем обычно. Ведь в случае просрочки ФСС в срок до 1 мая установит вам тариф на текущий год самостоятельно — по самому «травматичному» виду деятельности организации, даже если он не основной (п. 5 Порядка).

Однако если основной вид деятельности не меняется годами, то нетрудно и забыть о том, что его нужно подтверждать. Что делать, если вы уже получили уведомление от ФСС с максимальным тарифом? Рассмотрим возможные варианты.

СИТУАЦИЯ 1.Организация действительно ведет вид деятельности с более высоким классом профессионального риска (не основной), по которому орган ФСС и установил страховой тариф на текущий год. Тут ничего не исправишь — страховщик вправе таким образом «наказать» вас за опоздание. Остается только минимизировать неприятные последствия. Получив уведомление от Фонда (п. 5 Порядка), как можно быстрее пересчитайте сумму взносов, начисленную с начала года, исходя из нового (более высокого) тарифа, и перечислите образовавшуюся недоимку.

Что касается пеней, то за период до получения уведомления они начисляться не должны, ведь применение старого тарифа было правомерным (п. 11 Порядка; пп. 1, 4 ст. 22.1 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ)). А вот после получения уведомления тянуть с перечислением недоимки уже нельзя — при ее выявлении орган ФСС может начислить не только пени, но и штраф за недоплату взносов (ч. 5, 8 п. 1 ст. 19 Закона № 125-ФЗ).

А в начале следующего года направьте подтверждающие документы в ФСС пораньше (ведь 15 апреля — это крайний срок), чтобы поскорее вернуться к прежнему тарифу. Напомним, что отправить нужно (п. 3 Порядка):

Отметим, что в числе необходимых документов Порядок называет еще копию пояснительной записки к балансу за предыдущий год. Однако новый Закон о бухучете такого понятия, как «пояснительная записка», уже не содержит. Поэтому и в ФСС начиная с 2013 г. у вас ее требовать не могут. Некоторые отделения ФСС настаивают на предоставлении копий баланса и отчета о финансовых результатах, но это также незаконно.

В течение 2 недель после направления документов вы получите уведомление с новым тарифом (п. 4 Порядка).

СИТУАЦИЯ 2.Организация многопрофильная, но деятельностью, по которой ей установили высокий тариф, не занимается. Как такое может произойти? Дело в том, что до получения вашей справки-подтверждения у Фонда нет иного источника информации о видах деятельности страхователя, кроме ЕГРЮЛ. А там, как правило, на всякий случай зарегистрированы коды ОКВЭД по нескольким видам деятельности, в том числе и по тем, которые организация на самом деле не ведет.

В этом случае действия органа ФСС незаконны. Он вправе установить тариф самостоятельно только в отношении того вида деятельности, которым организация реально занимается (п. 5 Порядка). Это подтверждает и судебная практика, причем на самом высоком уровне (Постановление Президиума ВАС от 05.07.2011 № 14943/10). Поэтому здесь имеет смысл действовать следующим образом.

ШАГ 1. Пересчитайте взносы по новому тарифу (начиная с 1 января текущего года) и внесите недоимку, чтобы не попадать на пени и штраф. Если получится пересмотреть тариф в меньшую сторону, переплату вы потом зачтете или вернете.

ШАГ 3. Напишите жалобу на имя руководителя территориального органа ФСС (пп. 81, 85 Регламента) с требованием пересмотреть тариф исходя из тех видов деятельности, которыми ваша организация реально занимается (они перечислены в справке-подтверждении). То есть страховщик может выбрать вид деятельности с наиболее высоким классом профессионального риска из них, а не из списка, заявленного в ЕГРЮЛ. Приложите к жалобе копию уведомления об установленном тарифе, которое вы получили от органа ФСС. Жалоба может быть доставлена (п. 86 Регламента):

<или>лично;

<или>обычной почтой;

<или>электронной почтой.

Ответ ждите в пределах месяца: жалоба регистрируется не позднее следующего рабочего дня после поступления; рассматривается не позднее 15 рабочих дней со дня регистрации; на следующий день после принятия решения высылают ответ (пп. 91, 92, 99 Регламента).

ШАГ 4. Если территориальный орган вам откажет, можно написать аналогичную жалобу на имя руководителя ФСС (пп. 81, 85 Регламента) либо обратиться в суд. Отметим, что при желании в суд можно пойти и сразу, обжалование уведомления в самом соцстрахе необязательно. Просто с учетом позиции ВАС хочется надеяться, что чиновники не станут доводить дело до суда, который, скорее всего, проиграют.

В суде можно просить об отмене решения об установлении страхового тарифа (Постановление ФАС МО от 25.02.2013 № А40-97017/12-122-469) и (или) об обязании органа ФСС установить тариф, соответствующий реальной основной деятельности страхователя (Постановление ФАС УО от 05.06.2012 № Ф09-3413/12). Можно выдвигать и дополнительные требования в зависимости от ситуации. К примеру, организация, которая не делала перерасчет и получила требование об уплате недоимки и пеней, добилась признания его недействительным (Постановление ФАС ЗСО от 14.01.2013 № А70-1856/2012). А в другом случае суд, признав уведомление ФСС недействительным, одновременно обязал страховщика принять уточненные расчеты за прошлые периоды (исходя из правильного тарифа). Дело в том, что компания пыталась сдать уточненки без суда, но орган ФСС отказал ей (Постановление ФАС ВСО от 17.10.2012 № А19-4417/2012).

СИТУАЦИЯ 3.Организация фактически ведет только один вид деятельности. В этом случае установление ей тарифа по другому виду деятельности в принципе незаконно. Определять тариф самостоятельно страховщик вправе только в отношении многопрофильных организаций (п. 5 Порядка; Постановление ФАС ЦО от 25.05.2011 № А23-3753/2010), что признают и в ФСС. Однако, как мы уже говорили, ориентируется Фонд на ЕГРЮЛ, поэтому для него все организации — многопрофильные. Следовательно, в данном случае можно предпринять те же действия, что и в ситуации 2, с поправкой на то, что страховой тариф должен просто остаться таким же, как в прошлом году.

***

В общем, отправляйте документы вовремя — это проще, чем потом спорить и судиться. Также имейте в виду: если основной вид деятельности вашей организации в прошлом году изменился и класс профессионального риска стал выше, то вы можете сами определить новый страховой тариф и применять его уже с начала текущего года. Это необязательно, но так вам не придется потом корректировать ранее уплаченные взносы. ■

Е.В. Орлова, начальник отдела аудита ООО «ПАРТИ»

Здание — одно, цели — разные

Учитываем расходы на покупку здания, когда одна его часть приобретена в производственных целях, другая — для перепродажи

Бывает, что компания покупает одно нежилое здание, но изначально планирует использовать в своей производственной деятельности только его часть, а остальное — продать. В этом случае возникает проблема с учетом, поскольку на дату покупки есть только одно свидетельство о праве собственности на весь объект. Вместе с тем части здания нужно учитывать в соответствии с их назначением (п. 3 ст. 38, п. 1 ст. 256 НК РФ; п. 4 ПБУ 6/01; п. 2 ПБУ 5/01):

часть, приобретенную в производственных целях, — как объект основных средств;

перепродаваемую часть — как товар.

Между этими частями нужно поделить все затраты:

договорную цену, уплаченную продавцу;

расходы, связанные с приобретением здания, в частности госпошлину за регистрацию права собственности на приобретенное здание, стоимость услуг по оценке и изготовлению документов кадастрового учета и т. д.

О том, как правильно все это сделать, мы и расскажем.

приказ руководителя о выделении части здания для ее продажи;

бухгалтерскую справку, содержащую обоснованный расчет стоимости обеих частей здания. Определить стоимость каждой из частей можно исходя из первоначальной стоимости здания и доли площади соответствующей части (Письмо Минфина от 06.10.2011 № 03-03-06/1/632).

Учитываем отдельные части здания

Приобретенное здание, на которое оформлено свидетельство о праве собственности в целом, на основании договора купли-продажи и акта о приеме-передаче здания принимается к бухучету на счет 08 «Вложения во внеоборотные активы». И лучше сразу после составления вышеназванных документов (приказа и справки) распределить стоимость его частей по субсчетам счета 08:

субсчет 08-4 «Приобретение объектов основных средств» — для части, используемой в производственных целях;

субсчет 08-9 «Приобретение объектов недвижимости для продажи» (самостоятельно введенный) — для перепродаваемой части здания.

«Производственная» часть здания останется на субсчете 08-4 до момента ее готовности к эксплуатации и признания в составе основных средств.

А перепродаваемую часть здания можно перевести в состав товаров, сделав проводку по дебету счета 41 «Товары» и кредиту счета 08, субсчет 08-9. Такая проводка не предусмотрена Планом счетов, но ее рекомендует Минфин для отражения в бухучете квартир, приобретенных с целью дальнейшей перепродажи (Письмо Минфина от 28.07.99 № 04-03-10).

В общем случае в первоначальную стоимость основного средства включаются цена приобретения объекта и затраты на доведение его до состояния, в котором объект пригоден для использования (п. 1 ст. 256, п. 1 ст. 257 НК РФ; пп. 4, 5, 7, 8 ПБУ 6/01). В нашем случае договорная цена учитывается исходя из пропорции, относящейся к «производственной» части здания.

А затраты, связанные с приобретением здания и доведением его до нужного состояния (госпошлина за регистрацию права собственности на здание, стоимость услуг по оценке имущества, изготовлению документов кадастрового учета, стоимость услуг риелтора и т. д.), вы можете:

<или>сразу целиком включить в состав расходов (подп. 1, 40 п. 1 ст. 264 НК РФ). В бухучете такой подход можно применять при несущественности дополнительных затрат по сравнению с договорной ценой здания. А в налоговом учете он допустим, поскольку указанные виды затрат перечислены в ст. 264 НК (прочие расходы) как самостоятельный расход. Но хотим предупредить, что этот вариант более рискованный. Он может не понравиться проверяющим хотя бы потому, что первоначальная стоимость основного средства будет меньше, а значит, и налога на имущество вы будете платить меньше;

И не забудьте: и в бухгалтерском, и в налоговом учете вы можете начать амортизировать «производственную» часть здания независимо от наличия у вас правоустанавливающих документов именно на нее (п. 4 ст. 259 НК РФ). Ведь с 01.01.2013 для включения этой части здания в состав амортизационной группы факт подачи документов на государственную регистрацию права собственности не важен.

— описание части здания, предназначенной для продажи;

— ожидаемые способ и время продажи.

***

Предложенный вариант учета частей здания хорошо согласуется с положениями МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность». Ведь по международным стандартам бухгалтер должен классифицировать долгосрочный актив как предназначенный для продажи, если его балансовая стоимость будет возмещена в основном за счет продажи, а не посредством его продолжающегося использования. Критериями для такой классификации являются (§ 6, 8, 9 МСФО (IFRS) 5):

готовность актива к немедленной продаже в его текущем состоянии;

высокая вероятность продажи актива. Такая вероятность может быть подтверждена решением (планом) продажи актива либо получением одобрения акционеров на продажу актива;

по общему правилу ожидаемый срок продажи составляет не более 1 года с даты классификации актива в качестве предназначенного для продажи.

При соблюдении этих критериев на дату приобретения такой актив переводится из группы внеоборотных активов в группу оборотных активов бухгалтерского баланса (§ 11 МСФО (IFRS) 5).

Но риски по налогу на имущество все равно остаются (п. 1 ст. 374 НК РФ). Налоговики могут посчитать, что вы должны были учитывать все здание как один объект основных средств и платить по нему налог на имущество вплоть до момента, пока часть здания не будет продана. И если вы опасаетесь претензий налоговиков и не готовы с ними спорить, лучше именно так и поступить. ■

Е.А. Шаронова, экономист

Разрабатываем удобный регистр по НДФЛ

Разработка налогового регистра по НДФЛ отдана на откуп самим организациям (п. 1 ст. 230 НК РФ). Как правило, все налоговые регистры имеются в бухгалтерских программах. Но есть такие организации, у которых нет возможности эти программы купить. Если вы из их числа, тогда эта статья для вас.

С чего начать

Прежде чем сделать под себя регистр по НДФЛ, надо определить, для чего он нужен. А необходим он вам как налоговому агенту для того, чтобы:

правильно рассчитать налог, подлежащий удержанию из доходов работника;

на основании данных регистров быстро заполнить справки 2-НДФЛ на каждого работника и по окончании года отчитаться перед налоговой инспекцией (п. 2 ст. 230 НК РФ);

в случае налоговой проверки предъявить проверяющим регистр и избежать штрафа за его отсутствие.

Поэтому в регистре должны быть обязательные реквизиты, прямо упомянутые в НК, а также все данные, которые есть в справке 2-НДФЛ. Ведь так проще будет ее заполнять.

Обязательные реквизиты регистра по НДФЛ

Обязательные реквизиты, которые должны быть в регистре по НДФЛ, такие (п. 1 ст. 230 НК РФ):

1) сведения, позволяющие идентифицировать налогоплательщика (ф. и. о., ИНН). Также в регистре лучше сразу указать паспортные данные (номер, серию, адрес места жительства), так как они нужны для заполнения справки 2-НДФЛ;

2) статус налогоплательщика (резидент/нерезидент);

3) виды выплачиваемых доходов и их коды;

4) виды предоставленных налоговых вычетов и их коды;

5) суммы доходов и суммы вычетов;

6) даты выплаты доходов;

7) даты удержания налога;

8) даты перечисления налога;

9) реквизиты платежного документа на перечисление налога в бюджет (дата и номер).

Первые пять реквизитов вопросов не вызывают, и проблем отразить их в налоговом регистре нет. Все данные о работнике можно оформить так же, как и в разделе 2 справки 2-НДФЛ (утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@).

Понятно, что суммы доходов работников вы будете брать из своих первичных документов (расчетно-платежных, расчетных ведомостей, актов и т. п.). Коды доходов и коды вычетов берутся из Справочников, приведенных в приложениях № 3 и № 4 к Приказу ФНС, которым утверждены форма справки 2-НДФЛ и Рекомендации по ее заполнению (утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@).

Если работник — иностранец или просто часто бывает за границей в командировках, то, чтобы фиксировать, как в течение года меняется его статус, можно сделать в начале регистра такую таблицу.

Месяц

Янв.

Февр.

Март

Апр.

Май

Июнь

Июль

Авг.

Сент.

Окт.

Нояб.

Дек.

Статус

1

1

1

1

1

1

2

2

2

2

2

2

Отслеживать в течение года статус нужно еще и потому, что вычеты предоставляются работнику только в отношении доходов, облагаемых по ставке 13% (пп. 3, 4 ст. 210 НК РФ). А вот последние четыре реквизита регистра рассмотрим более подробно.

Дата выплаты дохода

В гл. 23 НК РФ нет такого понятия, как «дата выплаты дохода». Поэтому надо исходить из буквального смысла этого термина. В регистре по НДФЛ в качестве даты выплаты любого дохода надо указывать дату реального перечисления денег сотруднику. Кстати, так же считает и Минфин. Например, он разъяснил, что если зарплата выплачивается путем зачисления денег на карточные счета работников, то в регистре надо указывать именно дату перечисления денег на карточки работников (Письмо Минфина от 14.02.2012 № 03-04-06/6-37).

Любые доходы в денежной форме (включая оплату труда, выплаты по ГПД, отпускные, больничные, дивиденды и др.)

День выплаты дохода из кассы либо перечисления денег на счет работника в банке

Доходы в натуральной форме

День передачи работнику имущества (оказания ему услуг, выполнения для него работ)

Материальная выгода, полученная от экономии на процентах при выдаче работнику займа

День уплаты работником процентов по займу

Материальная выгода, полученная от приобретения товаров (работ, услуг) или ценных бумаг

День приобретения работником товаров (работ, услуг), ценных бумаг

Поскольку зарплата должна выплачиваться два раза в месяц (за первую половину месяца — до окончания месяца, как правило, с 16-го по 30-е число, за вторую половину — после окончания месяца, как правило, с 1-го по 15-е число (ст. 136 ТК РФ)), то в регистре нужно будет указать две даты выплаты.

Дата удержания НДФЛ

Организация обязана удержать НДФЛ из доходов работника при их выплате (п. 4 ст. 226 НК РФ). После чего удержанный налог надо перечислить в бюджет, а доход за вычетом НДФЛ — работнику.

Рассчитать налог, подлежащий удержанию, нужно раньше — в момент начисления дохода работнику. То есть в день начисления зарплаты, премий, надбавок, доплат, пособий по болезни, отпускных, доходов по ГПД и т. п. Это будет налог исчисленный, и его вы указываете в соответствующей графе регистра по НДФЛ.

А вот удержать исчисленный НДФЛ из доходов работника нужно, как мы уже сказали, только при их непосредственной выплате.

При выплате доходов в натуральной форме (например, при выдаче подарков) удержать НДФЛ в момент выплаты дохода невозможно. Это нужно сделать при ближайшей выплате денег работнику, например при выплате ему зарплаты, отпускных, пособий по болезни и т. п. (п. 4 ст. 226 НК РФ; Письмо Минфина от 28.11.2007 № 03-04-06-01/420)

Таким образом, датой получения дохода в виде оплаты труда как за первую, так и за вторую половину месяца является последний день месяца, за который зарплата начислена. И на эту же дату нужно исчислить НДФЛ за месяц (п. 2 ст. 223 НК РФ). А вот удержать налог нужно на дату выплаты дохода — в день получения денег в банке на выдачу зарплаты за вторую половину месяца (при выдаче из кассы) или перечисления на карточки работников (п. 4 ст. 226 НК РФ).

Казалось бы, все просто: при выплате зарплаты за первую половину месяца (аванса) НДФЛ удерживать не надо. Однако если вы выплатите работнику сумму аванса без удержания НДФЛ, то по окончании месяца может сложиться ситуация, когда вы не сможете перечислить НДФЛ в бюджет, так как вам не из чего будет удержать налог. Например, вы выплатили работнику аванс, НДФЛ с него не удержали. А потом оказалось, что за вторую половину месяца работнику не положена зарплата по какой-то причине (например, он заболел или находился в отпуске за свой счет). И получается, что удержать НДФЛ вам просто не из чего. А перечислять в бюджет НДФЛ за счет собственных средств вы не можете, это прямо запрещено Кодексом (п. 9 ст. 226 НК РФ). Есть три варианта решения этой проблемы:

<или>выплачивать зарплату за первую половину месяца за вычетом рассчитанного с нее НДФЛ, но НДФЛ не начислять (проводку Дт счета 70 – Кт счета 68 не делать) и не удерживать. Тогда в конце месяца вы всегда сможете удержать весь НДФЛ за месяц из доходов работника;

<или>исчислять (делать проводку Дт счета 70 – Кт счета 68) и удерживать НДФЛ с аванса, но в бюджет его сразу не перечислять. А перечислить сумму налога, удержанную со всей зарплаты за месяц, один раз — при выплате зарплаты по итогам месяца. Однако такой вариант может вызвать лишние вопросы налоговиков при выездной проверке (мол, раз удержали налог, то почему не перечислили, возможность ведь была);

<или>исчислять, удерживать и перечислять НДФЛ при каждой выплате зарплаты, то есть два раза в месяц (делать проводки: при исчислении НДФЛ — Дт счета 70 – Кт счета 68, а при перечислении налога — Дт счета 68 – Кт счета 51).

Дата перечисления НДФЛ и реквизиты платежки

Это дата, которая указана в отметке банка на платежке на перечисление НДФЛ. Напомним, что срок, в который налог должен быть перечислен в бюджет, зависит от способа выплаты доходов (п. 6 ст. 226 НК РФ).

Способ выплаты доходов

Срок перечисления НДФЛ

Из кассы за счет денег, полученных в банке

В день получения денег в банке

Из кассы за счет выручки

Не позднее следующего дня после выплаты дохода

Перечисление на банковский счет работника или по его поручению на счета других лиц

В день перечисления дохода

В неденежной форме (в натуральной форме или в форме материальной выгоды)

Не позднее дня, следующего за днем удержания налога. А удержать НДФЛ надо в ближайший день выплаты денежного дохода

Если вы выплачиваете доход (за исключением зарплаты за первую половину месяца) работнику безналичным путем и перечисляете налог вовремя, то дата выплаты дохода, дата удержания налога и дата его перечисления у вас будут совпадать.

Всем известно, что НДФЛ перечисляется в бюджет сразу за всех работников организации (или работников одного подразделения) одной платежкой. Поэтому если удержанный НДФЛ перечислен в бюджет полностью, то в налоговом регистре у каждого работника будет указан один и тот же номер платежки и ее дата.

Общие правила по ведению регистра

ПРАВИЛО 1. На каждого работника ежегодно нужно заводить отдельный регистр (ст. 216, п. 1 ст. 230 НК РФ). В нем надо отражать все выплачиваемые работнику доходы независимо от того, по какой ставке они облагаются. Облагаемые по разным ставкам (9, 13, 15, 30 или 35%) доходы нужно отражать отдельно, к примеру в разных разделах регистра (пп. 1, 3 ст. 226, ст. 224, п. 1 ст. 230 НК РФ). Кстати, именно такой принцип действует при заполнении справок 2-НДФЛ (по каждой ставке — отдельные разделы 3—5) (разд. II Рекомендаций).

ПРАВИЛО 2. В регистре все выплаченные работнику доходы, облагаемые по ставке 13%, и предоставленные вычеты отражаются как помесячно, так и нарастающим итогом с начала года. Ведь НДФЛ по этим доходам рассчитывается нарастающим итогом с начала года по итогам каждого месяца за вычетом НДФЛ, удержанного в предыдущих месяцах текущего года (п. 3 ст. 226 НК РФ).

А вот доходы, облагаемые по другим ставкам, можно отражать только помесячно. В этом случае НДФЛ исчисляется отдельно по каждой сумме дохода без предоставления вычетов (пп. 3, 4 ст. 210, п. 3 ст. 226 НК РФ).

ПРАВИЛО 3. Если работник принят на работу не с начала года, то в начале регистра можно указать такие сведения.

Сумма дохода, облагаемого по ставке 13% на предыдущем месте работы, руб.

Сумма дохода берется из справки 2-НДФЛ с прежнего места работы (п. 3 ст. 218 НК РФ). Эта информация нужна для принятия решения о том, давать работнику вычеты на детей или нет. Ведь если доход с начала года превышает 280 000 руб., то вычеты уже не предоставляются (подп. 4 п. 1 ст. 218 НК РФ).

Если работник имеет право на детские вычеты, то в начале регистра лучше сделать еще одну табличку.

Ф. и. о. ребенка

Дата рождения

Категория ребенка (первый, второй, третий и т. д., инвалид)

Из нее будет сразу видно: с какого месяца надо начать предоставлять вычет и когда перестать это делать, какую сумму вычета предоставить и какой код вычета присвоить.

ПРАВИЛО 4. В регистре можно не отражать доходы, которые в полной сумме не облагаются НДФЛ, например пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет (ст. 217 НК РФ).

А вот доходы, которые не облагаются НДФЛ в пределах установленного лимита (например, суточные свыше 700 руб., материальная помощь и подарки, облагаемые в части, превышающей 4000 руб. в год и др.), в регистре отражать надо (пп. 3, 28 ст. 217 НК РФ; Письмо Минфина от 20.07.2010 № 03-04-06/6-155). Причем в регистре доходы надо отражать в полной сумме, а на необлагаемую сумму указывать код вычета (Письмо Минфина от 02.03.2012 № 03-04-06/9-54).

ПРАВИЛО 5. Если у организации есть обособленные подразделения, то налоговые регистры по НДФЛ нужно вести в каждом ОП отдельно.

А если работник одновременно получает доходы и в ГП, и в ОП, то на него надо завести два регистра по НДФЛ. В этом случае для правильного расчета НДФЛ вычеты на детей удобнее предоставлять в каком-то одном месте — либо в ГП, либо в ОП.

Вести регистры в каждом ОП нужно для того, чтобы не было проблем с перечислением НДФЛ и представлением справок 2-НДФЛ. Ведь НДФЛ, удержанный с доходов работников ОП, нужно перечислять в бюджет именно по месту нахождения каждого ОП (п. 7 ст. 226 НК РФ). И как неоднократно разъясняли Минфин и ФНС, справки 2-НДФЛ надо представлять туда, куда перечисляется НДФЛ (Письма ФНС от 30.05.2012 № ЕД-4-3/8816@; Минфина от 07.08.2012 № 03-04-06/3-222, от 23.03.2012 № 03-04-08/8-58). То есть справки 2-НДФЛ о доходах работников ГП надо представлять в ИФНС по месту нахождения ГП, а справки 2-НДФЛ о доходах работников ОП — в ИФНС по месту нахождения ОП (разд. II Рекомендаций).

ПРАВИЛО 6. Суммы НДФЛ отражаются в регистре в целых рублях, а все остальные суммы — в рублях и копейках (п. 4 ст. 225 НК РФ).

ПРАВИЛО 7. Форму регистра по НДФЛ лучше утвердить приказом руководителя.

Заполняем регистр по НДФЛ

Как это сделать, покажем на примере.

Пример. Заполнение регистра по НДФЛ

/ условие / В организации работает Неунывающий Иван Петрович. Его оклад — 20 000 руб. Сроки выплаты зарплаты: за первую половину месяца — 22-е число текущего месяца, за вторую половину месяца — 7-е число следующего месяца.

У работника есть дочь в возрасте 10 лет. В связи с этим он принес в бухгалтерию заявление о предоставлении вычета и копию свидетельства о рождении ребенка.

С 4 по 8 февраля работник болел. После того как Неунывающий И.П. принес больничный, ему было начислено пособие в сумме 4000 руб., которое было выплачено 22-го числа вместе с зарплатой за первую половину февраля (п. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ).

С 11 по 24 марта работник был в отпуске. Сумма отпускных была выплачена работнику 5 марта до начала отпуска вместе с зарплатой за февраль (ст. 136 ТК РФ).

Кроме того, Неунывающему И.П. организация вручила два подарка:

25 января в связи с его юбилеем — на сумму 3000 руб.;

22 февраля в связи с праздником — на сумму 1500 руб.

НДФЛ со стоимости подарка на 23 февраля был удержан из февральской зарплаты работника.

НДФЛ, удержанный с зарплаты работников, перечислялся в бюджет в день получения в банке денег для выплаты зарплаты.

/ решение / В регистре мы приводим только те данные, которые нужны для расчета налога.

Налоговый регистр по НДФЛ

Ф. и. о. ребенка

Дата рождения

Категория ребенка

Неунывающая Катерина Ивановна

07.01.2003

— ребенок первый; — код вычета — 114; — сумма вычета — 1400 руб.

Месяц

Доход

Налоговый вычет

Облагаемая сумма, руб. (гр. 3 – гр. 6)

НДФЛ исчисленный, руб. (гр. 7 х 13%)

НДФЛ удержанный

НДФЛ перечисленный

Вид и код дохода

Сумма, руб.

Дата выплаты

Код вычета

Сумма, руб.

Сумма, руб.

Дата

Сумма, руб.

Дата

Платежный документ

1

2

3

4

5

6

7

8

9

10

11

12

13

Январь

Зарплата (2000)

20 000

22.01.2013, 07.02.2013

114

1400

18 600

2418НДФЛ с зарплаты за первую и вторую половину месяца надо исчислить в последний день месяца — в день начисления дохода

2418Удержать и перечислить НДФЛ с зарплаты за месяц надо в день выплаты работникам зарплаты за вторую половину месяца

07.02.2013

2418Удержать и перечислить НДФЛ с зарплаты за месяц надо в день выплаты работникам зарплаты за вторую половину месяца

07.02.2013