Вам будет полезно вспомнить следующие общие правила ухода в отпуск и расчета отпускных сумм.

Когда в отпуск и на сколько

Первый отпуск вы можете попросить у своего руководства после 6 месяцев непрерывной работы. Но учтите, что вам не обязаны предоставлять его. Поэтому если по причинам производственного характера у руководства нет возможности дать вам отпуск, то придется подождать, пока она появится. В любом случае первый отпуск вам должны дать в течение первого года работы.

Если есть возможность и руководство не возражает, первый отпуск вам могут дать до истечения первых 6 месяцев работы. Последующие отпуска могут предоставляться в любое время в соответствии графиком (статьи 122, 123 ТК РФ).

Любому работнику полагается как минимум 28 календарных дней оплачиваемого отпуска в год (ст. 115 ТК РФ). Если вы хотите разделить отпуск на части, то одна из них обязательно должна быть не менее 14 календарных дней (ст. 125 ТК РФ). Оставшиеся дни вы можете брать по договоренности со своим руководством как угодно, хоть по одному дню.

Если на время вашего отпуска выпадают нерабочие праздничные дни, то эти дни в число дней отпуска не включаются (ст. 120 ТК РФ). То есть:

<если>вы написали заявление на определенное количество календарных дней отпуска, то можете выйти из отпуска позже. Например, вы написали заявление на 28 календарных дней отпуска с 10 июня 2013 г. Поскольку на этот период приходится нерабочий праздничный день 12 июня, то на работу надо выходить не 8, а 9 июля 2013 г.;

<если>вы написали заявление на конкретные даты (с такого-то числа по такое-то), то просто число отгулянных дней отпуска будет меньше. Например, вы написали заявление на отпуск на период с 10 июня по 7 июля 2013 г. На работу в этом случае надо выходить 8 июля 2013 г. Но так как на этот период приходится нерабочий праздничный день 12 июня, у вас будет один сэкономленный день отпуска.

Перенос и продление отпуска

Если вы идете в отпуск по графику, то о дате начала предстоящего отпуска, установленной графиком отпусков, вас должны уведомить под роспись не позднее чем за 2 недели до начала отпуска (ст. 123 ТК РФ). Если же вы узнали о своем предстоящем отпуске позже этого срока, то можете написать заявление о переносе отпуска на другое время, согласованное с руководством (ст. 124 ТК РФ).

Если же вас вовремя уведомили о предстоящем отпуске по графику, вы обязаны в него уйти (ст. 123 ТК РФ). Чтобы перенести отпуск на другое время, обратитесь к руководителю. Правда, он обязан идти вам навстречу, только если у вас возникли обстоятельства, дающие право на использование отпуска в удобное для вас время. Например, вы уходите в декрет и перед этим хотите взять очередной отпуск. Или будущий папа может взять отпуск во время декретного отпуска своей супруги (статьи 122, 123 ТК РФ).

В случае производственной необходимости руководитель может перенести ваш отпуск по графику на другое время, но только с вашего согласия. Если вы согласились на перенос отпуска, то его вам должны предоставить не позднее следующего рабочего года (ст. 124 ТК РФ).

Если во время отпуска вы заболели, то при наличии больничного ваш отпуск продлевается. И вы сами решаете, выйти ли вам позже из текущего отпуска или догулять эти не использованные из-за болезни дни потом. Если же заболел ваш ребенок, отпуск не продлевается (ст. 124 ТК РФ).

Вызвать вас на работу и тем самым прервать ваш отпуск руководство может только письменно и только с вашего согласия. При этом вы можете (ст. 125 ТК РФ):

<или>догулять дни отпуска, потраченные на работу, в другое удобное время;

<или>присоединить их к отпуску за следующий рабочий год.

Отпускные, полученные за неотгулянные дни отпуска, вам возвращать не надо. Их зачтут в счет будущей зарплаты.

Отпускные

Вы можете самостоятельно подсчитать приблизительную сумму отпускных, которая вам положена. Если в течение года до отпуска (ст. 139 ТК РФ) вы получали только оклад (без надбавок, премий и т. д.), то отпускные за 28 календарных дней отпуска составят около 95% вашего оклада («грязными», то есть с НДФЛ). Вычитаем из этой суммы НДФЛ 13% (пп. 1, 3 ст. 210, ст. 224 НК РФ). Следовательно, на руки вы получите отпускные в размере около 83% от оклада.

Если же вы получали надбавки, доплаты, премии, то отпускные за 28 календарных дней отпуска должны быть больше.

Если в течение года до отпуска всем работникам вашей организации (отдела) повышали оклады, то отпускные вам рассчитают исходя из оклада после повышения (п. 16 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). Если же оклад повысили только вам, то сумма отпускных будет гораздо меньше 83% от вашего нынешнего оклада.

Выплатить отпускные вам должны не позднее чем за 3 календарных дня до начала отпуска (ст. 136 ТК РФ). Если отпускные вам выплатили не вовремя, то вы можете:

<или>написать заявление о переносе отпуска на другой срок (ст. 124 ТК РФ);

<или>уйти в отпуск по графику, но требовать выплаты компенсации в размере не менее 1/300 ставки рефинансирования ЦБ РФ от невыплаченной суммы отпускных за каждый день просрочки (ст. 236 ТК РФ).

Отпуск и увольнение

Находясь в отпуске, можете не переживать, что в это время руководство уволит вас по своей инициативе — это незаконно (ст. 81 ТК РФ).

Если по каким-то причинам у вас скопились неотгулянные отпуска за несколько лет, ничего страшного — они не сгорят. Вы сможете отгулять их потом, согласовав время с руководством. А в случае увольнения вам обязаны будут выплатить компенсацию за все дни, которые вы не отгуляли (ст. 127 ТК РФ).

Бывает, что по устной договоренности с руководством отпускные выплачиваются в соответствии с утвержденным графиком отпусков, а в отпуск человек на самом деле идет в другое время, получая за это время зарплату. В этом случае, если вы внезапно уволитесь, так и не отгуляв отпуск, есть риск не получить за время работы в отпуске зарплату.

Наконец-то наступила самая жаркая отпускная пора. А что в отпуске важно? Посвятить все время отдыху и не думать ни о чем постороннем. И мы хотим, чтобы ваш отпуск прошел именно так, поэтому и подготовили данную статью. В ней вы найдете полезную информацию, связанную с отдыхом (в основном, заграничным), которая поможет сэкономить деньги, а в каких-то ситуациях даже немного обогатиться.

Медицинская страховка

Обязательным условием для въезда в некоторые страны является наличие у вас медстраховки. Причем если поездку вы организуете не самостоятельно, а через туроператора, то он обязан оформить вам страховой полис (ст. 17 Закона от 24.11.96 № 132-ФЗ).

Однако даже если в стране вашего отдыха можно обойтись без медицинской страховки, мы все равно рекомендуем ее приобрести. Если во время пребывания за границей вам придется оплачивать лечение, страховка поможет сэкономить деньги.

СОВЕТ

Оформляя страховку, внимательно прочитайте ее условия. Возможно, имеет смысл немного доплатить и расширить страховые опции. Например, если вы занимаетесь экстремальными видами спорта, а базовая страховка не предполагает покрытия медицинских расходов в случае получения травмы.

Если за границей вам понадобится медицинская помощь, то позвоните по телефону, указанному в страховой памятке. Работники страховой компании, скорее всего, направят вас в больницу, сотрудничающую с этой компанией. И если у вас страховой случай, денег за лечение с вас не возьмут.

Если же до представителей страховой компании дозвониться не удалось, то обращайтесь в любое медучреждение. Но обязательно сохраните все документы (чеки, справки и т. п.), подтверждающие оплату оказанных вам медуслуг и покупку лекарств, — страховая компания должна будет возместить вам медицинские расходы. Для этого по возвращении свяжитесь с ней, напишите заявление и приложите к нему копии всех подтверждающих документов. Можно отдать и оригиналы, но себе оставьте копии, а страховой агент пусть распишется на вашем заявлении в том, что принял именно оригиналы. Кстати, страховая компания может потребовать подтвердить, что вы пытались с ней заранее связаться и согласовать обращение в медучреждение. Для этого можете взять распечатку счета у сотового оператора. Если в страховой компании вам отказывают в возмещении расходов (притом что у вас был именно страховой случай), обращайтесь в суд и в Роспотребнадзор.

Наличность и банковские карты

По таможенным правилам при въезде в страну таможенники могут проверить, достаточно ли у вас с собой денег для пребывания за границей. Если вы берете с собой наличные деньги или дорожные чеки, то можете предъявить их таможенникам. Если же вы собираетесь расплачиваться за границей банковской картой, перед отъездом получите в банкомате распечатку остатка по этой карте — ее и покажете на таможне.

Имейте в виду, если вы вывозите наличными сумму, превышающую эквивалент 10 000 долл. США, вам нужно ее задекларировать (п. 1 ст. 4 Решения Межгосударственного Совета ЕврАзЭс от 05.07.2010 № 51). При этом имеет смысл уточнить правила ввоза наличности в страну, в которую вы направляетесь. Например, во Вьетнаме нужно декларировать сумму свыше 7000 долл. США.

Конечно, удобнее брать с собой банковскую карту. Но учтите, что во многих странах для оплаты принимают только карты с повышенным уровнем безопасности — с микрочипом (металлический квадратик слева на лицевой стороне карты). Поэтому, собираясь в поездку, проверьте, возможны ли вообще расчеты картой в данной стране и соответствует ли ваша карта нужным требованиям. Иначе во время отпуска она будет просто бесполезна.

Покупки и возврат НДС

Безусловно, каждый турист хочет привезти на память о поездке какой-нибудь сувенир. Но прежде чем что-то купить, узнайте, сможете ли вы это вывезти из страны. Например, из Египта нельзя вывозить кораллы, а из Таиланда — изделия из слоновой кости.

<если>вы путешествуете любым другим видом транспорта — 1500 евро.

А некоторых отпускников ждет такой приятный сюрприз, как tax-free. То есть вам вернут часть суммы налога (НДС), уплаченного при покупке в магазине, входящем в Европейскую систему TFS. Для этого нужно узнать у продавца, на какие товары распространяется возврат налога, а также какая должна быть минимальная стоимость покупки. Затем, совершив покупку, получите у продавца специальный чек (заполняется только при наличии паспорта). Далее, при выезде из страны, предъявите чек таможеннику. Если чек оформлен правильно и вы не распаковывали товары, вам на этот чек поставят штамп. И вы можете обналичить данный чек в специальном пункте возврата налога.

Требуем компенсацию за задержку самолета/поезда

Если вылет вашего самолета задерживается или рейс вообще отменен, причем не важно, по каким причинам, вам обязаны предоставить ряд услуг (п. 99 Правил, утв. Приказом Минтранса от 28.06.2007 № 82). Например, вы вправе бесплатно сделать два телефонных звонка при задержке рейса более чем на два часа. Обратитесь для этого к вашему перевозчику. А в случае отказа оплатите нужные вам услуги, сохранив при этом чеки, а затем через суд требуйте возмещения произведенных вами расходов, а при желании и компенсации морального вреда.

Если же вы путешествуете поездом, а он опоздал по вине перевозчика, вам должны выплатить возмещение в размере 3% стоимости проезда за каждый час задержки, но не более стоимости вашего билета (ст. 110 Закона от 10.01.2003 № 18-ФЗ). Правда, первый час задержки в расчет не идет (п. 76 Правил, утв. Постановлением Правительства от 02.03.2005 № 111). Кроме того, вы можете попытаться добиться возмещения убытков (ст. 110 Закона от 10.01.2003 № 18-ФЗ), например, если из-за задержки поезда вы вселились в отель позже, чем нужно, и не смогли вернуть деньги, уплаченные за проживание в отеле.

Для получения возмещения нужно в течение 45 дней написать претензию перевозчику. Если вы это не сделаете, то не сможете обратиться в суд.

<или>после получения отказа в полном или частичном возмещении;

<или>после неполучения ответа от перевозчика по истечении 30 дней с даты получения им вашей претензии.

Для составления претензии железнодорожному перевозчику и иска в суд воспользуйтесь образцами из Письма Роспотребнадзора от 22.09.2010 № 01-09/1927.

Кроме того, вы можете, например, вернуть билет на опаздывающий поезд и вам должны возместить полную стоимость этого билета независимо от того, за какое время до отправления поезда вы сдали билет (ст. 83 Закона от 10.01.2003 № 18-ФЗ).

Требуем компенсацию за потерю багажа

Потерять вещи в поезде по вине перевозчика проблематично, ведь, как правило, вы берете их с собой в качестве ручной клади, а не сдаете в багажный вагон. А вот потеря багажа при авиаперелетах, к сожалению, довольно распространенная ситуация.

Подробно о бесплатных нормах провоза багажа, а также о том, что можно брать с собой в качестве ручной клади, читайте в подп. 2 п. 2 ст. 106 Воздушного кодекса; п. 127 Правил, утв. Приказом Минтранса от 28.06.2007 № 82; п. 37 Правил, утв. Постановлением Правительства от 02.03.2005 № 111; подп. 1, 3 п. 2 приложения № 1 к Приказу Минтранса от 25.07.2007 № 104.

Если после прилета вы не нашли свой багаж, то напишите заявление о его утере (п. 154 Правил, утв. Приказом Минтранса от 28.06.2007 № 82). На розыск отводится 21 день. Если в течение этого срока багаж так и не найден, вы вправе потребовать возмещения.

Размер возмещения зависит от того, была ли вами объявлена ценность багажа:

Такие же расценки действуют и тогда, когда ваш багаж поврежден. Причем если была утеряна или повреждена ручная кладь, то вам должны выплатить ее стоимость, но если эту стоимость установить нельзя, то выплатят не более 11 000 руб. (подп. 3 п. 1 ст. 119 Воздушного кодекса РФ)

Правила о размере возмещения за утерянный багаж распространяются только на российские авиакомпании.

Возвращаем деньги за путевку

Не редкость, когда в договоре об оказании туристических услуг прописано, что при отказе от тура, например, за 3 дня до его начала (этот срок у каждого туроператора свой) с заказчика (то есть с вас) удерживается 100% стоимости данного тура. Знакомо? Теперь давайте разберемся, законно ли такое условие.

Начнем с того, что заключаемый с туроператором договор должен соответствовать законодательству, в том числе законодательству о защите прав потребителей. А условия договора, ущемляющие права потребителя по сравнению с законодательством, считаются недействительными (ст. 10 Закона от 24.11.96 № 132-ФЗ; п. 1 ст. 16 Закона от 07.02.92 № 2300-1). Кроме того, вы вправе расторгнуть договор в любое время, но при этом должны оплатить исполнителю (в нашем случае туроператору) фактически понесенные им расходы, связанные с исполнением данного договора (ст. 32 Закона от 07.02.92 № 2300-1). А, как считают некоторые суды, туроператор не может заранее знать, сколько именно денег он потратит на организацию вашего тура (Постановление 11 ААС от 22.07.2011 № А55-5269/2011), то есть 100%-й невозврат денег клиенту невозможен. При этом, опять же по мнению судов, туроператор обязан документально подтвердить произведенные расходы.

Поэтому, если вы попали в похожую ситуацию и вам совсем не хочется терять деньги, потраченные на турпутевку, обращайтесь в суд. Также можете пожаловаться в Роспотребнадзор — он штрафует туроператоров за подобные условия договоров (ч. 2 ст. 14.8 КоАП РФ), а суды его поддерживают (см., например, Постановление ФАС МО от 03.08.2011 № КА-А40/8025-11).

Кстати, есть достаточно простой способ не остаться без денег, отказываясь от поездки, — это застраховаться от «невыезда». Но, заключая договор страхования, внимательно ознакомьтесь с условиями наступления страхового случая.

Возвращаем деньги за билеты

Правила возврата билетов установлены законодательством: например, чтобы вернуть всю стоимость железнодорожного билета, нужно его сдать более чем за 8 часов до отправления поезда, а авиабилета — более чем за 24 часа до вылета (ст. 83 Закона от 10.01.2003 № 18-ФЗ; п. 25 Правил, утв. Постановлением Правительства от 02.03.2005 № 111; ст. 108 Воздушного кодекса РФ). Правда, такие правила распространяются только на российских перевозчиков и действуют обычно при путешествиях по территории РФ. Поэтому, собираясь купить билет, уточните у перевозчика условия возврата, чтобы впоследствии вас не ждал неприятный сюрприз в виде «невозвратного» билета.

И в конце мы хотим привести дополнительную «отпускную» информацию, которая вам может пригодиться.

Дети

Согласно российскому законодательству нотариально заверенное согласие родителей на выезд несовершеннолетнего ребенка за границу нужно оформить, только если ребенок едет вообще без родителей (например, с бабушкой) (ст. 20 Закона от 15.08.96 № 114-ФЗ). Однако в стране, куда вы планируете отправиться в отпуск, свое законодательство, поэтому согласие от невыезжающего родителя может все-таки понадобиться. Как правило, его требуют в странах, для въезда в которые оформляется виза. Нужно ли согласие в конкретной стране, узнайте или у туроператора, или в посольстве. Кроме того, не забудьте взять с собой в поездку свидетельство о рождении ребенка

Прививки

Для поездок в некоторые страны нужно сделать прививки. Так, список стран, в которых вы должны будете предъявить международное свидетельство о вакцинации против желтой лихорадки, можно найти в приложении 1 к Письму Роспотребнадзора № 01/1970-13-32 от 22.02.2013. К этим странам, к примеру, относятся Ангола, Конго. Кроме того, если вы ранее находились в «опасных» странах, такое свидетельство могут потребовать при оформлении визы в другую страну. Например, такое требование установлено в Таиланде (список стран, после пребывания в которых понадобятся сведения о вашей прививке, можно найти на сайте тайского посольства в разделе «Консульский отдел»)

Аптечка

Если вы постоянно принимаете какие-либо лекарства, перед поездкой уточните, разрешен ли ввоз этих лекарств в страну вашего отпуска. Возможно, ввоз вообще запрещен или же понадобится предписание врача. Например, это предписание необходимо иметь, если вы отправляетесь во Вьетнам и собираетесь взять с собой наркосодержащие лекарства. Причем имеет смысл узнать, каким образом оформляется назначение врача (например, нужно ли его переводить на иностранный язык). Озаботиться лекарственным вопросом стоит и тем, кто привык брать в поездку дорожную аптечку с лекарствами первой необходимости (жаропонижающие, желудочные средства и т. п.). Ведь, например, часто применяемое россиянами лекарство «Бронхолитин» в Таиланде вне закона

Животные

Если вы собираетесь взять с собой питомца, то он не только должен быть здоровым и привитым, но и иметь собственные документы. Например, при поездке в страны ЕС нужно иметь ветеринарно-санитарный сертификат (п. 2 ст. 3 Решения 2011/874/EU, приложение № I к Решению 2011/874/EU). Если же вы путешествуете по России или странам СНГ, то оформите для животного ветеринарное свидетельство (Письмо Россельхознадзора от 09.02.2010 № ФС-НВ-2/1116) по форме № 1 (утв. Приказом Минсельхоза от 16.11.2006 № 422)

■

Беседовала корреспондент ГК А.В. Хорошавкина

Договор с дистанционным работником: чем подробнее, тем лучше

ЛЕОНОВ Александр Сергеевич

Заместитель руководителя аппарата Комитета Государственной Думы по труду, социальной политике и делам ветеранов, к. ю. н.

В Трудовом кодексе появилась новая глава, регулирующая особенности труда дистанционных работников (гл. 49.1 ТК РФ). О том, кто они такие и в чем отличие дистанционного труда от других видов труда, например надомного, рассказывает один из разработчиков текста Закона.

Александр Сергеевич, зачем потребовалось принятие новой гл. 49.1 ТК? Ведь в ТК уже была глава, регулирующая труд надомников (гл. 49 ТК РФ)? В чем отличие дистанционной занятости от надомного труда?

А.С. Леонов: Дистанционных работников можно назвать «электронными» надомниками. И характер, и результат их труда, и способ общения с работодателем — все это связано с информацией в электронной форме. Во многих странах для обозначения такой трудовой деятельности используется термин «телетруд». Причем где-то телетруд рассматривается как разновидность надомного труда, где-то — как самостоятельное явление.

Отечественное законодательство пошло по второму пути и выделило дистанционных работников в отдельную категорию.

Значительная часть гл. 49.1 посвящена электронному взаимодействию дистанционного работника со своим работодателем. Предусмотрено, как в электронной форме происходит заключение трудового договора, обмен документами. Ведь дистанционный работник, в отличие от надомника, может вообще никогда не встречаться со своим работодателем.

Труд дистанционного работника связан с обработкой и производством информации, а надомника — с изготовлением каких-то материальных вещей.

Еще одно отличие — надомник работает только у себя дома. А дистанционный работник может работать где угодно: дома или в кафе, может арендовать офис или отдельное рабочее место. Возвращаясь к зарубежному опыту, отмечу, что там такие «телекафе» или «телецентры», где трудятся дистанционные работники, очень популярны.

Дистанционный работник трудится вне места нахождения работодателя (ч. 1 ст. 312.1 ТК РФ). А может ли он жить в том же населенном пункте? Может ли дистанционный работник жить в другой стране?

А.С. Леонов: Никаких ограничений на место жительства дистанционного работника в гл. 49.1 ТК РФ нет. Поэтому дистанционный работник — гражданин Российской Федерации может проживать и выполнять дистанционную работу там, где ему удобно.

Он вполне может жить в том же городе и даже на той же улице, где находится офис работодателя. Но работу он выполняет обязательно вне офиса работодателя (ст. 312.1 ТК РФ).

ТК не запрещает принимать на дистанционную работу и иностранцев, если, конечно, при этом соблюдается законодательство о привлечении к трудовой деятельности иностранных граждан.

Создается ли при дистанционной занятости рабочее место? Возникает ли в этом случае обособленное подразделение организации в смысле налогового законодательства?

А.С. Леонов: При дистанционном труде речь о создании стационарного рабочего места и, соответственно, возникновении обособленного подразделения не может идти в принципе.

Рабочее место — это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ч. 6 ст. 209 ТК РФ). А создание обособленного подразделения — это именно оборудование рабочего места, считают суды (Постановление ФАС СЗО от 15.10.2007 № А56-40913/2006). В то же время дистанционная работа в таких местах выполняться не может (ч. 1 ст. 312.1 ТК РФ), иначе это не дистанционный труд.

Поэтому оговаривать в трудовом договоре место, где дистанционный работник выполняет работу, не следует. Думаю, что работодателю не следует и арендовать помещение для работы. Налоговые органы могут расценить и то и другое как признаки создания обособленного подразделения.

Если работодатель заинтересован в том, чтобы работник трудился в определенном месте, и готов возмещать ему расходы на аренду рабочего помещения, то можно предусмотреть в трудовом договоре, что работник арендует себе офис сам, и установить порядок и размер компенсации работодателем этих расходов.

В трудовом договоре может быть прописано, что работодатель компенсирует затраты по использованию работником своего оборудования и программно-технических средств. Вы сказали, что работодатель может компенсировать работнику расходы, связанные с использованием помещения. А другого имущества, например мебели, автотранспорта?

А.С. Леонов: Думаю, что, если это установлено трудовым договором, работодатель может компенсировать работнику использование имущества, которое необходимо ему для работы (ч. 1 ст. 312.3 ТК РФ). Но вряд ли это может быть автотранспорт.

Я рекомендовал бы составлять трудовой договор с дистанционным работником как можно более подробно. Предусматривать в нем, какие затраты работника компенсируются, какие нет. Это поможет избежать как конфликтов с работником, так и претензий налоговой инспекции.

Кстати, затраты дистанционного работника на использование оборудования или имущества можно подтвердить не только бумажными, но и электронными документами.

Не могли бы вы привести пример дистанционного труда? Скажем, может ли считаться дистанционным работником бухгалтер или журналист, работающий дома?

А.С. Леонов: Труд дистанционного работника связан с использованием телекоммуникационных средств. Поэтому если бухгалтер выполняет всю свою работу на компьютере и по Интернету направляет ее работодателю, то работа может считаться дистанционной. Если же он обязан лично посещать, например, налоговую инспекцию, фонды, то такой труд уже не подпадает под определение дистанционного.

И журналист, который обрабатывает информацию из Интернета и пишет на ее основе статьи, обзоры, может быть оформлен как дистанционный работник. А если он по поручению работодателя должен лично приехать на место событий, чтобы сделать репортаж, — нет.

Если работник трудится дистанционно лишь часть своего рабочего времени, будет ли он считаться дистанционным работником? Например, 1 день в неделю он работает в офисе, остальные дни — за своим домашним компьютером. Такой режим очень удобен для тех, у кого есть маленькие дети.

А.С. Леонов: Нет, и в этом случае работник не будет считаться дистанционным. И оформить договор о дистанционной работе не получится.

Но и без привлечения новой главы Кодекса можно устанавливать работникам такой режим работы. Достаточно грамотно оформить трудовой договор и правила внутреннего трудового распорядка.

Если сейчас дистанционный работник оформлен как надомник, надо ли его переоформлять?

А.С. Леонов: Если человек, оформленный как надомник, выполняет по сути дистанционную работу, самому работодателю выгоднее оформить его именно как дистанционного работника. Ведь в этом случае работодатель получит возможность обмениваться с работником документами в электронной форме.

Поэтому, если сотрудник, работа которого отвечает критериям дистанционного труда, был оформлен как надомник, следует внести в его трудовой договор изменения (по соглашению сторон) (ст. 72 ТК РФ) либо (если условия действующего трудового договора дают на то основания) расторгнуть старый договор и заключить новый.

Документы, передаваемые по каналам связи, должны заверяться усиленной квалифицированной электронной подписью работодателя и работника. Является ли обеспечение работника электронной подписью и оборудованием для ее прочтения обязанностью работодателя?

А.С. Леонов: Документы, которыми дистанционный работник обменивается с работодателем, должны заверяться усиленной квалифицированной электронной подписью (ч. 4 ст. 312.1 ТК РФ).

Поэтому электронная подпись у дистанционного работника обязательно должна быть. Но кто должен ее приобрести — сам работник или его работодатель, определяется трудовым договором (ч. 1 ст. 312.3 ТК РФ).

Возможно, у работника уже есть электронная подпись и работодатель согласен, что он будет пользоваться этой подписью, а не приобретать новую.

Проводятся ли при дистанционной занятости аттестация рабочих мест и обязательные медосмотры работников? Ведь такие работники проводят за компьютером более 50% рабочего времени.

А.С. Леонов: Работодатель должен начислять на зарплату дистанционных работников взносы на обязательное страхование от несчастных случаев, расследовать несчастные случаи и профзаболевания, выполнять предписания государственной инспекции труда, если они будут. Другие обязанности работодателей по охране труда на дистанционных работников не распространяются, если иное не предусмотрено трудовым договором о дистанционной работе (ч. 2 ст. 312.3 ТК РФ).

Если с дистанционным работником во время работы произойдет несчастный случай, как на практике его расследовать?

А.С. Леонов: Никакого специального порядка расследования несчастных случаев, произошедших с дистанционными работниками, нет, и тут надо руководствоваться общими положениями ТК (статьи 227—231 ТК РФ). Работодатель должен провести расследование и проинформировать государственную инспекцию труда. Думаю, что это должна быть инспекция по месту жительства или пребывания работника.

Конечно, возможны сложности при определении, был ли сам несчастный случай с дистанционным работником производственным. Например, если у работника в руках взорвался ноутбук, надо установить, выполнял ли он в этот момент задание работодателя.

Вероятно, может иметь значение, работал ли дистанционный работник на собственном оборудовании или на оборудовании работодателя. И если это его собственное оборудование, определены ли требования к оборудованию, его марка трудовым договором.

Надо ли прописывать в трудовом договоре режим труда дистанционного работника?

А.С. Леонов: Это делать не обязательно. Но если работодателю важно, чтобы работник в течение определенного времени был в сети и занимался, например, администрированием сайта, режим труда желательно установить трудовым договором. Современные программные средства позволяют проконтролировать, соблюдает ли работник режим труда.

А если работа состоит, скажем, в том, чтобы тестировать сетевую игру, устанавливать режим труда нет необходимости. Тогда, если в договоре это не предусмотрено, режим труда устанавливает сам работник (ст. 312.4 ТК РФ).

Включаются ли дистанционные работники в график отпусков?

А.С. Леонов: Да, включаются. Здесь нет никаких отличий, если сравнивать с другими категориями работников (ч. 3 ст. 312.1 ТК РФ). И не надо забывать, что дистанционному работнику, как и любому другому, не менее 14 дней отпуска в году должны быть предоставлены подряд (ч. 1 ст. 125 ТК РФ).

Учебный отпуск дистанционному работнику тоже предоставляется в обычном порядке?

А.С. Леонов: Никаких особенностей здесь нет. Причем если дистанционный работник учится не в том населенном пункте, где живет и работает, то работодателю придется оплатить ему проезд к месту учебы для сдачи экзаменов (ст. 173 ТК РФ).

В трудовом договоре с дистанционным работником могут быть предусмотрены основания для его расторжения по инициативе работодателя (ч. 1 ст. 312.5 ТК РФ). Какие это могут быть основания?

А.С. Леонов: Вероятно, это какие-то факторы, которые могут помешать дистанционному работнику выполнять свои обязанности. Но надо помнить, что подобные дополнительные основания не должны ухудшать положение дистанционных работников по сравнению с другими категориями работников.

Если работник и работодатель находятся в разных регионах, какие нормы, например, устанавливающие региональный МРОТ, должны использоваться?

А.С. Леонов: По моему мнению, надо ориентироваться на МРОТ того региона, в котором живет и трудится работник. Ведь условия жизни, уровень цен в разных регионах различаются.

То же самое относится и к «северным» коэффициентам и надбавкам. Их назначение — компенсировать издержки работника в связи с проживанием в суровом климате. Поэтому, если работник живет на юге, а организация-работодатель находится на севере, «северный» коэффициент к зарплате работника не применяется.

НДФЛ дистанционного работника перечисляется по месту нахождения работодателя?

А.С. Леонов: Здесь нет никаких особенностей. НДФЛ с доходов дистанционных работников уплачивается по месту нахождения работодателя.

В трудовую инспекцию какого региона — своего или работодателя — должен жаловаться дистанционный работник при нарушении его прав?

А.С. Леонов: Федеральная инспекция труда — единая централизованная система. Поэтому я думаю, что дистанционный работник вполне может обратиться в инспекцию по месту своего жительства. И не обязательно даже ехать туда лично, достаточно направить электронное письмо.

Сведения о дистанционной работе могут по желанию работника не вноситься в трудовую книжку. Что бы вы могли порекомендовать: вносить сведения о дистанционной занятости в трудовую книжку или нет?

А.С. Леонов: Трудовая книжка — это основной документ, подтверждающий трудовой стаж (ст. 66 ТК РФ). Уже неоднократно высказывались предложения отменить трудовые книжки. Но произойдет это, думаю, лет через 15—20.

Трудовой стаж дистанционного работника может подтверждаться трудовым договором, поэтому и разрешено не вносить записи в его трудовую книжку.

Но многим кадровикам при приеме на работу нового сотрудника важно точно знать все его предыдущие места работы, этапы его карьеры, причины увольнений. И записи в трудовой книжке вызывают у них больше доверия.

Документы, которые дистанционный работник высылает работодателю, в том числе трудовая книжка, могут потеряться на почте. Как работнику обезопасить себя от возможных проблем?

А.С. Леонов: Прежде чем высылать трудовую книжку или другой важный документ по почте, желательно снять с него копию и заверить ее у нотариуса. Тогда, если почта потеряет трудовую книжку, ее можно будет восстановить.

А направлять документы лучше заказным письмом с описью вложения.

Если работник заболел, он должен направить работодателю документы по почте заказным письмом. Может ли он принести их лично?

А.С. Леонов: Возможность отдать больничный лист лично в гл. 49.1 ТК действительно не предусмотрена, но это техническая недоработка. Если работник живет в том же населенном пункте, что и работодатель, он может подвезти документы лично.

А если работник живет в другом населенном пункте и приехал для того, чтобы лично передать работодателю трудовую книжку или больничный, должен ли работодатель возместить работнику расходы на проезд? Может ли это быть оформлено как командировка?

А.С. Леонов: Думаю, нет. Ведь работнику необязательно было ехать к работодателю. Это его инициатива. Поэтому работодатель не должен возмещать такие расходы, тем более оформлять командировку.

Как выплачивается пособие, если работодатель находится в регионе, где проходит пилотный проект по выплате пособия напрямую из ФСС, а работник — в регионе, не участвующем в проекте (или наоборот)?

А.С. Леонов: В этих случаях все зависит от того, какие правила выплаты действуют в регионе, где находится работодатель. Работник в любом случае направляет больничный лист работодателю.

Если в месте нахождения работодателя действуют общие правила, то он оплачивает этот больничный лист так же, как и другим работникам.

Если работодатель находится в регионе, где проходит пилотный проект, то он должен будет передать этот больничный лист в отделение ФСС вместе с реквизитами банковского счета работника, на который начисляется заработная плата. Больничный лист в этом случае будет оплачен ФСС напрямую работнику.

Как оплачивается дистанционным работникам сверхурочная работа, работа в выходные и праздничные дни?

А.С. Леонов: Если режим работы установлен в трудовом договоре, а работодатель просит дистанционного работника дополнительно поработать в другое время, ему придется выплачивать работнику все предусмотренные законом компенсации (ч. 3 ст. 312.1 ТК РФ).

Если же работник сам определяет свой режим работы, компенсации за сверхурочную работу не выплачиваются.

■

Н.А. Мартынюк, эксперт по налогообложению

Хочу все знать: тест по кассе

Мини-задачник по правилам работы с наличными

Кассовые операции — это зона риска для всех компаний и всех работников, имеющих дело с наличными. Из-за несоблюдения правил можно и штраф от налоговиков получить, и контроль над наличными потерять. Поэтому никогда не помешает лишний раз убедиться, что вы хорошо ориентируетесь в «кассовых» правилах. Что мы и предлагаем вам сделать.

Вопросы

1.Работник в срок не отчитался по выданным ему под отчет наличным и с неизрасходованным остатком уехал в командировку. Оттуда он позвонил с просьбой перечислить ему под отчет на зарплатную карту сумму, которой не хватает для выполнения командировочного задания. Деньги перечислили. Есть ли нарушение кассовой дисциплины?

а) Да, работник получил под отчет новую сумму, не отчитавшись по ранее выданной.

б) Нет.

2.Работнику выдали из кассы деньги на закупку комплектующих со сроком отчета через 7 рабочих дней. А через 2 дня отправили его в срочную командировку. Нужно ли до выдачи командировочных оформить возврат в кассу неизрасходованной суммы и заново ее «выдать» вместе с деньгами на командировку?

а) Да, ведь нельзя выдавать под отчет новую сумму, пока за работником есть задолженность по ранее выданной.

б) Нет, ведь срок отчета по предыдущей сумме еще не наступил.

3.В какой срок организация обязана возместить работнику перерасход по авансовому отчету?

а) В течение 3 дней с момента представления авансового отчета.

б) В течение 3 дней с момента утверждения авансового отчета директором.

в) В установленный директором срок.

4.Включаются ли авансы, полученные от покупателей наличными, в расчет лимита остатка денег в кассе?

а) Нет.

б) Да.

5.Директор решил предоставить своей организации заем и сам же внес его на расчетный счет компании по объявлению на взнос наличными. В кассовой книге эта сумма не отражена. Есть ли основания для штрафа за нарушение порядка ведения кассовых операций?

а) Есть. На эти наличные должны быть оформлены ПКО (прием от директора в кассу) и РКО (сдача из кассы в банк для зачисления на счет), а на их основании сделаны записи в кассовой книге.

б) Нет. Деньги в кассу не поступали, поэтому и записей о них в кассовой книге быть не должно.

6.В каждом обособленном подразделении организации ведется своя кассовая книга. Обязана ли организация в своем головном подразделении делать сводную кассовую книгу по операциям всех ОП?

а) Да.

б) Нет.

7.Организация получила в банке деньги на выдачу зарплаты. Срок выдачи, указанный в ведомости, — 5 рабочих дней. Один работник за зарплатой не пришел. В ведомости сделали запись о ее депонировании. Эту сумму на 6-й день:

а) можно расходовать из кассы на нужды компании (выдать под отчет, расплатиться с поставщиком, направить на выдачу отпускных, выходного пособия увольняющемуся и т. п.) либо оставить в кассе, если общий остаток не превышает лимита;

б) обязательно нужно сдать в банк.

8.Организация открыла филиал, завела ему расчетный счет в банке. Допустимо ли рассчитать для филиала лимит остатка кассы исходя из ожидаемой в нем наличной выручки?

а) Да.

б) Нет. Следует дождаться первой наличной выручки филиала и рассчитать лимит исходя из нее.

9.Организация-комиссионер продает товары комитента за наличные, из них удерживает свое вознаграждение. Она рассчитывает новый лимит остатка кассы исходя из поступлений за декабрь 2012 г. Это 1 млн руб., из них комиссионное вознаграждение — 100 тыс. руб., остальное — деньги комитента. В расчет лимита следует включить:

а) все полученные за товары деньги, то есть 1 млн руб.;

б) только свое комиссионное вознаграждение, то есть 100 тыс. руб.

10.У организации головное подразделение — в одном городе и несколько обособленных — в другом. Вправе ли все ОП сдавать наличную выручку в одно из них, которое затем централизованно сдаст сверхлимитные наличные в банк?

а) Нет.

б) Да.

11.Срок выдачи зарплаты в организации — 5 рабочих дней. В течение этого времени она вправе держать в кассе сверх лимита необходимые для выдачи зарплаты наличные (пп. 1.4, 4.6 Положения ЦБ от 12.10.2011 № 373-П (далее — Положение)). Это означает, что остаток в кассе должен быть в пределах лимита:

а) уже на начало 6-го рабочего дня;

б) только по окончании 6-го рабочего дня.

12.Подписывать подотчетные заявления может:

а) только директор (ИП) собственноручно;

б) главбух, если это указано в его должностной инструкции;

в) любое лицо, которому директор (ИП) выдаст доверенность.

13.В течение рабочего дня кассовых операций не было. Обязана ли организация заполнить, распечатать и подписать пустой лист кассовой книги за этот день?

а) Да. Ведь нужно зафиксировать отсутствие операций в течение дня и остаток в кассе на конец дня (п. 5.3 Положения).

б) Нет.

14.Работник едет в командировку. Он получает в кассе только суточные. Нужно ли брать с работника заявление о выдаче под отчет денег на суточные и требовать с него потом авансовый отчет?

а) Да, нужно.

б) Нет, работник не обязан отчитываться о том, как потратил суточные.

15.Нужно ли при обнаружении в кассе излишка либо недостачи составлять соответственно ПКО и РКО?

а) Да.

б) Нет.

16.В оптово-розничном магазине наличную выручку приходуют одним общим ПКО на основании сменного Z-отчета ККТ. Но иногда по просьбе покупателей — представителей организаций или предпринимателей выдают ПКО на отдельную продажу. Тогда дневная выручка записывается в кассовую книгу несколькими ПКО. Является ли это нарушением, за которое положен штраф?

а) Да.

б) Нет.

Ответы

Вопрос

Правильный ответ

Пояснение

1

б)

Запрет на выдачу под отчет новых сумм до тех пор, пока работник не отчитался по ранее выданным, установлен Положением (п. 4.4 Положения). А оно распространяется только на операции с наличными (преамбула Положения). В отношении безналичных перечислений под отчет такого ограничения нет. Так что работнику, у которого есть задолженность по наличным подотчетным суммам, допустимо перечислить деньги на карту. И наоборот: подотчетнику, у которого есть «безналичная» задолженность, можно выдать новую сумму из кассы

Срок утверждения авансового отчета и срок возмещения ему перерасхода директор устанавливает сам (п. 4.4 Положения). Эти сроки должны быть разумными, иначе работник может потребовать выплаты компенсации за задержку возмещения потраченных им личных денег

4

а)

В расчет лимита включаются наличные поступления за уже проданные товары (выполненные работы, оказанные услуги) (п. I приложения к Положению)

5

а)

Организацию и самого директора могут оштрафовать за неполное оприходование наличных (п. 6.1 Положения; ст. 15.1 КоАП РФ). По объявлению на взнос наличными директор мог внести деньги только от имени организации. Получается, до этого она их от директора получила, а значит, на них должны быть ПКО (п. 3.1 Положения), РКО и соответствующие им записи в кассовой книге (п. 6.1 Положения). Если на деле деньги в кассу не поступали, то ПКО и РКО должен оформить и подписать директор (ведь он вправе сам проводить кассовые операции и оформлять кассовые документы (пп. 1.6, 2.2 Положения)). Нарушения не было бы, если бы банк оформил внесение денег как перевод от физлица без открытия расчетного счета

6

б)

В головном подразделении хранятся только листы кассовых книг ОП, сшитые по каждому из них отдельно (пп. 1.2, 2.5 Положения). Если в главном офисе нет кассовых операций, то и свои касса, и кассовая книга для него не обязательны (пп. 1.2, 5.1 Положения)

7

а)

Единственный случай, когда организация обязана сдать наличные из кассы в банк, — остаток кассы превышает лимит (п. 1.4 Положения)

8

а)

Если организация открыла для филиала банковский счет, то лимит для него следует устанавливать по тем же правилам, что и для организаций (п. 1.2 Положения). Новые организации определяют лимит исходя из ожидаемой выручки (п. 1.2 Положения)

9

а)

Лимит нужно определять исходя из всего «объема поступлений наличных денег за проданные товары, работы услуги» (п. I приложения к Положению). При этом в Положении не сказано, что это могут быть только поступления за собственные товары, работы и услуги

10

б)

ОП не являются отдельными юридическими лицами (ст. 55 ГК РФ). Они — часть организации. А в Положении сказано, что ОП вправе сдавать наличные в банк (от имени организации) или в свою организацию (п. 1.5 Положения)

11

б)

Лимит установлен в отношении суммы наличных, остающихся в кассе по окончании рабочего дня после выведения в кассовой книге остатка (п. 1.2 Положения). На конец 5-го рабочего дня превышение лимита на необходимую для выдачи зарплаты сумму еще допустимо, а на конец 6-го — уже нет

12

в)

В Положении под руководителем понимается не только директор (ИП) как таковой, но и любое уполномоченное им лицо (абз. 3 п. 1.2 Положения). Поэтому указание на то, что заявления на выдачу денег под отчет должны быть заверены директором (ИП) (п. 4.4 Положения), равносильно тому, что это может сделать любой уполномоченный на это директором (ИП) человек

13

а)

В Положении не сказано, что если операций не было, то остаток можно не выводить, а лист не распечатывать. Однако штрафа за такое нарушение нет, так как все наличные все равно оприходованы (п. 6.1 Положения)

ПКО составляют при получении денег в кассу от конкретного лица (п. 3.2 Положения), а РКО — при выдаче конкретному лицу (п. 4.2 Положения). При обнаружении излишка деньги уже в кассе и получения их не происходит. При обнаружении недостачи денег в кассе уже нет, соответственно, нет и их выдачи. В этом случае оформляют не ПКО и РКО, а акт инвентаризации наличных

16

б)

Хотя Положение и требует составлять на всю полученную с применением ККТ выручку один общий ПКО на основании сменного Z-отчета (п. 3.3 Положения), нарушение этого требования не влечет никакой ответственности. Ведь вся выручка все равно оприходована. Главное, чтобы составляемый на основе Z-отчета ПКО не включал в себя те суммы, на которые были выписаны отдельные приходные ордера

■

Е.А. Шаронова, экономист

Приглашаем контрагентов на переговоры и оплачиваем их расходы: что с налогами

Иногда организации приглашают на официальную встречу деловых партнеров из других городов. И берут на себя все расходы по приему гостей. Например, оплачивают приглашенным на выставку или переговоры лицам проезд, проживание в гостинице и питание за весь период пребывания (если оно не входит в стоимость номера гостиницы). И тогда возникают вопросы:

можно ли эти расходы учесть при исчислении налога на прибыль;

можно ли принять к вычету НДС, относящийся к этим расходам;

надо ли со стоимости проезда, проживания и питания платить «зарплатные» налоги.

Сразу скажем, что страховые взносы в ПФР, ФСС, ФФОМС со стоимости проезда, проживания и питания начислять не нужно. Ведь в рассматриваемой ситуации организация оплатила расходы физлиц, с которыми она никакие договоры не заключала — ни трудовые, ни гражданско-правовые на выполнение работ либо оказание услуг. То есть объект обложения взносами вообще не возникает (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ).

А вот про остальные налоги поговорим подробнее.

ПУТЬ 1. Безопасный и накладный

В «прибыльных» расходах стоимость проезда, питания и проживания представителей контрагентов не учитываем. На первый взгляд может показаться, что все вышеперечисленные расходы — представительские. Ведь организация пригласила своих контрагентов не просто так, а с целью проведения переговоров (подп. 22 п. 1 ст. 264 НК РФ).

в составе представительских можно учесть только расходы на доставку деловых партнеров к месту проведения мероприятия и обратно. А не стоимость их авиа- и железнодорожных билетов и не стоимость доставки от вокзала или аэропорта до гостиницы;

как представительские расходы можно учесть только стоимость питания во время официального приема (завтрака, обеда, ужина) с деловыми партнерами, участвующими в переговорах в целях установления или поддержания взаимного сотрудничества. А вовсе не расходы на питание в течение всего периода пребывания представителей контрагентов;

перечень представительских расходов закрытый, и расходы на проезд, проживание и питание деловых партнеров там не поименованы.

Входной НДС, относящийся к стоимости проезда, питания и проживания представителей контрагентов, к вычету не принимаем. Ведь предъявить НДС к вычету можно только по тем представительским расходам, которые учитываются при исчислении налога на прибыль (п. 7 ст. 171 НК РФ). А у нас, исходя из позиции контролирующих органов, это условие не выполняется.

Кстати, Минфин тоже считает, что если организация для участия в различных мероприятиях, конференциях, форумах приглашает граждан и оплачивает им проезд и проживание, то у этих людей возникает натуральный доход, облагаемый НДФЛ. И организация в данном случае — налоговый агент, как говорится, со всеми вытекающими последствиями (Письма Минфина от 04.03.2013 № 03-04-06/6415, от 05.03.2013 № 03-04-06/6469, от 30.08.2012 № 03-04-06/9-263).

составить справки 2-НДФЛ по каждому лицу, которому оплачивались расходы, указав в них сумму дохода, а также сумму исчисленного, но неудержанного НДФЛ. В этих справках в поле «признак» надо указать цифру 2, что и будет свидетельствовать о том, что НДФЛ вы удержать не можете (п. 2 Приказа ФНС от 17.11.2010 № ММВ-7-3/611@; разд. II Рекомендаций, утв. этим Приказом);

представить эти справки в свою ИФНС не позднее 31 января;

в тот же срок направить такие же справки физлицам — получателям дохода.

В то же время сам Минфин говорит, что если вы оформите оплату вышеперечисленных расходов как подарок каждому представителю контрагента, то в этом случае доход, не превышающий 4000 руб. в год, можно будет не облагать НДФЛ (и справки 2-НДФЛ не составлять) (Письма Минфина от 08.05.2013 № 03-04-06/16327, от 22.04.2013 № 03-04-06/13731). Для этого придется с каждым представителем контрагента заключить договор дарения. А если стоимость подарка (сумма расходов) больше 4000 руб., то НДФЛ исчислить все же придется, правда, только с суммы, превышающей 4000 руб. (п. 28 ст. 217 НК РФ) Имейте в виду, что в этом случае в справке 2-НДФЛ вы указываете как полученный доход всю стоимость проезда, проживания и питания (код дохода 2720 (приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@)), а также вычет в размере 4000 руб. (код вычета 501 (приложение № 4 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@)). В результате налоговой базой будет только разница. В этом случае экономия на НДФЛ будет всего лишь 520 руб. (4000 руб. х 13%). Так что решайте сами, будете вы заморачиваться и заключать договоры дарения или нет. К тому же есть вероятность, что не все представители контрагентов согласятся эти договоры подписывать.

ВЫВОД

Понятно, что путь 1 невыгоден организации, поскольку появляются не учитываемые при налогообложении расходы. Да и вашим деловым партнерам однозначно не понравится появление у них облагаемого НДФЛ дохода и перспектива подачи в инспекцию декларации 3-НДФЛ и уплаты налога.

Поэтому, если вы готовы к спору с налоговиками, для вас есть другой путь.

ПУТЬ 2. Спорный, но выгодный

В этом случае ваша главная задача — доказать, что все эти расходы произведены исключительно в ваших интересах. Однако сразу предупреждаем, что отстоять расходы путем написания возражений на акт проверки у начальника инспекции или в вышестоящем налоговом органе вряд ли удастся. Скорее всего, вам все-таки придется идти в суд.

Чтобы полностью учесть расходы при исчислении налога на прибыль и принять к вычету входной НДС по ним, не надо утверждать, что это ваши представительские расходы. Настаивайте, что это прочие обоснованные расходы, учитываемые в соответствии с подп. 49 п. 1 ст. 264 НК РФ. Вы можете заявить, что налоговый орган не вправе оценивать ваши затраты на проведение деловых встреч с точки зрения экономической эффективности и целесообразности. А поскольку эти мероприятия проводились для удержания имеющихся и привлечения потенциальных клиентов, то услуги по их проведению (включая проезд, проживание и питание приглашенных лиц других организаций) правомерно отнесены к прочим расходам, связанным с производством и реализацией. Возможно, суд вас и поддержит (Определение КС от 04.06.2007 № 320-О-П; Постановления ФАС МО от 23.05.2011 № КА-А40/4584-11; ФАС СЗО от 23.09.2008 № А56-33426/2007; 9 ААС от 25.02.2011 № 09АП-504/2011-АК).

Разумеется, для вычета входного НДС должны выполняться и другие условия — вы приобретаете услуги для облагаемых НДС операций, эти услуги приняты к учету и имеются счета-фактуры или бланки (документы) строгой отчетности, в которых выделена сумма НДС (пп. 2, 7 ст. 171, п. 1 ст. 172 НК РФ).

Теперь что касается НДФЛ. Налог с оплаченной стоимости проезда, питания и проживания начислять не нужно, поскольку эти расходы произведены в интересах вашей организации. А по НК доход у приглашенных физлиц возникает только в том случае, если организация оплачивает их расходы исключительно в их интересах (подп. 1 п. 2 ст. 211 НК РФ). Если ваши инспекторы будут упорствовать, то скажите им, что даже ФНС согласна, что оплата таких услуг не приводит к образованию дохода в натуральной форме у физлиц, если эти расходы производятся в интересах пригласившей их организации (Письмо ФНС от 25.03.2011 № КЕ-3-3/926).

Кроме того, можно использовать еще и такой аргумент: проезд, проживание и питание каждого представителя контрагента связаны с выполнением каждым из них служебного задания своего работодателя. То есть опять-таки все расходы производятся не в интересах работника. Просто оплачивает эти расходы не отправляющая сторона, а принимающая. А появление дохода у физлица не должно ставиться в зависимость от того, кто из партнеров оплатил расходы.

Документальное оформление. Разумеется, для учета упомянутых расходов в целях налогообложения нужно иметь подтверждающие документы. Прежде всего, запаситесь письмами (приглашениями) в адрес ваших контрагентов о том, что все расходы по проезду, проживанию и питанию их представителей вы берете на себя. Конечно же, в приглашениях должны быть указаны дата, место проведения встречи (ваш город) и цель ее проведения (например, посещение выставки образцов продукции и заключение договоров). Несмотря на то что эти расходы вы будете учитывать как прочие, нужны еще такие же документы, как при подтверждении представительских расходов. Ведь деловые партнеры прибыли именно в представительских целях. Так что вам лучше еще иметь (подп. 22 п. 1, п. 2 ст. 264 НК РФ; Письма Минфина от 22.03.2010 № 03-03-06/4/26, от 13.11.2007 № 03-03-06/1/807; УФНС по г. Москве от 12.04.2007 № 20-12/034115):

приказ (распоряжение) руководителя компании об организации встречи, к примеру о посещении выставки;

предварительный план встречи, где будут указаны общее количество участников (и ваших, и контрагентов) и должности каждого участника;

смета расходов;

первичные документы, подтверждающие приобретение и стоимость услуг (накладные, акты, счета-фактуры, счета (БСО, чеки) из гостиницы за проживание, авиа- и железнодорожные билеты, счета (чеки ККТ) из ресторана (кафе) за питание, товарные чеки, другие платежные документы);

отчет о проведенной встрече и фактических расходах по проведенным мероприятиям;

авансовый отчет вашего работника, ответственного за встречу.

Совокупность всех этих документов и будет подтверждать, что расходы обоснованны и произведены с целью развития бизнеса и получения прибыли в будущем (п. 1 ст. 252 НК РФ).

***

Имейте в виду, что даже если в рамках представительского мероприятия вы приобретали для своих деловых партнеров билеты в театр, музей, на концерт, экскурсию и т. п., то их стоимость однозначно в «прибыльных» расходах учесть нельзя. Ведь расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний к представительским расходам не относятся (п. 2 ст. 264 НК РФ; Письмо Минфина от 01.12.2011 № 03-03-06/1/796). А вот стоимость приобретенных для представительских мероприятий горячительных напитков вполне можно учесть в расходах (Письмо Минфина от 25.03.2010 № 03-03-06/1/176). ■

На вопросы отвечала Н.Г. Бугаева, экономист

Уменьшаем ЕНВД на страховые взносы по новым правилам

В преддверии сдачи декларации по ЕНВД за II квартал появляется все больше вопросов о порядке уменьшения единого налога на взносы во внебюджетные фонды, уплаченные организациями и предпринимателями за работников, а также предпринимателями за себя. Напомним общий порядок учета таких взносов, который приводят в своих письмах контролирующие органы.

А теперь — небольшая подборка ответов на самые горячие вопросы периода весна — лето 2013 г.

Уплата недоимки за 2012 г. в этом году

М. Сергеев

Наша организация обнаружила задолженность по взносам в ПФР за 2012 г. Мы заплатим ее в июне. Потом нам нужно подать уточненку по ЕНВД за 2012 г., уменьшив в ней налог на сумму доплаченных взносов?

: Нет. С этого года действуют другие правила уменьшения суммы ЕНВД: взносы уменьшают налог за тот период, в каком были уплачены, если они уплачены в пределах начисленных сумм (подп. 1 п. 2 ст. 346.32 НК РФ; Письмо Минфина от 29.03.2013 № 03-11-09/10035). Поэтому не надо подавать никакие уточненки. Вычтете сумму взносов из налога за II квартал.

Переплата взносов за работников

Е. Позднякова, г. Брянск

У нас организация на ЕНВД. В июне по ошибке заплатили страховых взносов за работников больше, чем начислено. Можно ли как-то уменьшить налог на эту переплату?

: При расчете «вмененного» налога за II квартал учесть переплату нельзя, даже если сумма уплаченных страховых взносов составила менее 50% ЕНВД. Поскольку в уменьшение налога идут уплаченные взносы в пределах исчисленных сумм (п. 2 ст. 346.32 НК РФ).

Если же вы зачтете эту переплату в счет предстоящих платежей следующего квартала, то сможете на них уменьшить ЕНВД за следующий квартал (Письмо Минфина от 03.04.2013 № 03-11-11/136). Теоретически, обнаружив переплату, фонд автоматически зачтет ее в счет будущих платежей. Но надежнее все же подать в свое отделение внебюджетного фонда заявление о зачете по утвержденной форме (ч. 6 ст. 26 Закона от 24.07.2009 № 212-ФЗ).

Уплата взносов до подачи декларации по ЕНВД

А.С. Погодина, г. Ижевск

Предприниматель решил заплатить свой фиксированный взнос в ПФР и ФФОМС уже в июле. Будет ли взнос уменьшать налог за II квартал? Или его можно отразить только в декларации за III квартал?

: Минфин выпустил несколько Писем о том, что налог за квартал может быть уменьшен на взносы, которые уплачены до момента подачи декларации за этот квартал (Письма Минфина от 26.04.2013 № 03-11-11/14780, от 19.04.2013 № 03-11-11/13554). Но это некоторым образом противоречит НК, где установлено, что ЕНВД за определенный квартал может быть уменьшен лишь на уплаченные в этом же квартале взносы (п. 2 ст. 346.32 НК РФ). Так что лучше учесть эти взносы в уменьшение налога уже за III квартал.

СОВЕТ

Посмотрите, как вам выгоднее заплатить фиксированный взнос: единовременно или поквартально. Если вы уплатите взнос единовременно и его сумма будет превышать ЕНВД за текущий квартал, то перенести сумму взноса, превышающего ЕНВД за квартал, с целью уменьшения единого налога в следующих кварталах не получится. И перенести на следующий год часть фиксированного платежа, не учтенную при уменьшении ЕНВД из-за недостаточности суммы исчисленного налога, тоже нельзя (Письмо Минфина от 26.04.2013 № 03-11-11/14780).

Неверный КБК при уплате взносов

Н.П. Гуляев, г. Новомосковск

Я перечислил взносы в ПФР за себя на КБК для взносов с выплат физлиц. Можно ли на эти взносы уменьшать ЕНВД?

: Можно. Несмотря на ошибку, деньги поступили в нужный фонд. Уточнить платеж не проблема, надо просто подать в ПФР заявление (ч. 11 ст. 18 Закона от 24.07.2009 № 212-ФЗ). Для этого можно использовать форму, приведенную в одном из писем ПФР (Письмо ПФР от 06.04.2011 № ТМ-30-25/3445). И ваша обязанность по уплате взносов будет считаться исполненной.

Форму декларации по ЕНВД до сих пор не поправили

Н.П. Гуляев, г. Новомосковск

У меня нет работников. Сумма уплаченных взносов за себя превысила исчисленный налог. И я уменьшил его на 100%. Правильно ли это? Ведь в декларации до сих пор указано ограничение в 50%.

: Начиная с 2013 г. предприниматели, которые работают в одиночку, действительно могут без ограничений уменьшать исчисленный за квартал ЕНВД на сумму взносов, уплаченных за себя в этом же квартале (п. 2.1 ст. 346.32 НК РФ; Письмо Минфина от 01.03.2013 № 03-11-11/91). И то, что в действующей форме декларации по ЕНВД (форма утверждена Приказом ФНС от 23.01.2012 № ММВ-7-3/13@) до сих пор есть указание на 50%-е ограничение, не должно вас смущать. Рассчитывать налог вы должны по нормам НК.

Совмещение вмененки и патентной системы

А. Меренкова

ИП совмещает ЕНВД и патентную систему. Есть один работник, который участвует только в «патентной» деятельности. Как правильно вычесть из суммы ЕНВД взносы, уплаченные в ПФР за себя и с выплат работника?

: В описанной ситуации ЕНВД:

нельзя уменьшить на сумму взносов, уплаченных с выплат работника, поскольку во «вмененной» деятельности он не участвует (п. 2.1 ст. 346.32 НК РФ);

можно уменьшить на страховые взносы, уплаченные за себя в фиксированном размере (Письмо Минфина от 26.04.2013 № 03-11-10/14669). При этом использовать 50%-е ограничение при расчете ЕНВД не нужно, поскольку работник занят только в «патентной» деятельности.

В одном квартале были работники, а в следующем — нет

Р.П. Егоров, г. Касимов

В I квартале у предпринимателя на ЕНВД работал один сотрудник. Он уволился. Частично страховые взносы за себя ИП в этом году заплатил в мае. Может ли ИП при определении суммы налога за II квартал уменьшить ее на всю сумму уплаченных в этом квартале взносов? Обязательно ли для этого сниматься с учета во внебюджетных фондах в качестве работодателя?

: Если трудовой договор с работником был расторгнут в I квартале, то налог за II квартал вы можете уменьшить на сумму уплаченных за себя взносов без каких-либо ограничений, поскольку налоговый период по ЕНВД — квартал (Письмо Минфина от 21.05.2013 № 03-11-11/18051).

Уменьшать ЕНВД на фиксированные взносы вы можете независимо от того, снялись вы с учета в фондах или нет.

Нет трудового договора, но есть выплата бывшему работнику

М.Н. Полтавская, г. Чебоксары

Единственный работник уволился в марте (приказ оформлен тогда же). Но при увольнении предприниматель выплатил ему компенсацию за неиспользованный отпуск в меньшем размере, чем было нужно. Недостающую сумму бывший работник получил только в первых числах апреля. Как теперь правильно уменьшить ЕНВД за II квартал на взносы, уплаченные ИП за себя?

: Этот вопрос мы адресовали специалисту Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“В день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку (ст. 84.1 ТК РФ) и произвести с ним расчет в соответствии со ст. 140 ТК РФ. Раз выплата зарплаты произведена во II квартале, за этот налоговый период страховые взносы за себя ИП не учитывает при исчислении ЕНВД”.

Получается, что вычесть фиксированные взносы из суммы ЕНВД можно лишь в квартале, следующем за тем кварталом, в котором не только прекратили действие трудовые договоры с работниками, а также ГПД, но и были произведены все выплаты в пользу физлиц (Письмо Минфина от 21.05.2013 № 03-11-11/18051).

Есть трудовой договор с работником, но нет выплат

Т. Баулина

ИП на вмененке в I квартале 2013 г. не платил ЕНВД, так как уплатил фиксированные взносы в ПФР в размере, превышающем ЕНВД за квартал. У предпринимателя официально трудоустроена одна женщина, которая находится в отпуске по уходу за ребенком до 3 лет. В I квартале никакие выплаты эта женщина от предпринимателя не получала. Можно ли было уменьшить ЕНВД до нуля?

: Нет. В I квартале у предпринимателя был действующий трудовой договор с работником. Поэтому независимо от того, платит он что-то своему работнику или нет, уменьшать ЕНВД на взносы, рассчитанные в фиксированном размере, было нельзя (Письмо Минфина от 21.05.2013 № 03-11-11/18051). Теперь ему нужно подать уточненную декларацию за этот период, доплатить сумму налога и пени.

Договор с предпринимателем ≠ договор с «физиком»

О. Петренко, г. Саранск

Предприниматель заключил ГПД на выполнение работ с другим ИП. Сможет ли он уменьшить сумму ЕНВД на уплаченные за себя взносы без ограничений?

Прекращение деятельности предпринимателя: начало конца

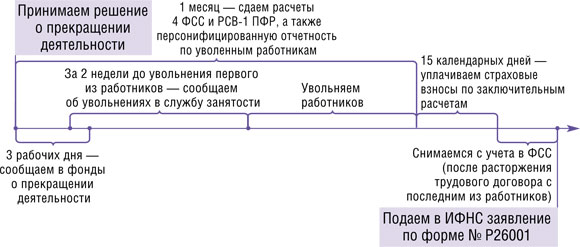

Что нужно сделать до подачи в ИФНС заявления о прекращении деятельности ИП

В этом году предприниматели массово снимаются с учета. Ведь в связи с увеличением суммы взносов во внебюджетные фонды микробизнес многим стал невыгоден. Однако просто «свернуть» бизнес мало, нужно еще и оформить это официально. Для этого требуется пройти процедуру госрегистрации прекращения предпринимательской деятельности в ИФНС (ликвидации), а до этого нужно уволить работников, сдать отчетность во внебюджетные фонды и т. д. Но все это не так уж и сложно, когда имеешь на руках четкий алгоритм действий.

Итак, решение о ликвидации принято!

Покажем на схеме общий порядок ваших действий после принятия решения о прекращении деятельности.

Теперь остановимся подробнее на каждом из этапов.

Сообщаем фондам по месту жительства о прекращении бизнеса

Сообщать в фонды о прекращении деятельности нужно, если вы признавались плательщиком страховых взносов по тому или иному основанию (п. 3 ч. 3 ст. 28 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)). Поэтому предупредить ПФР надо обязательно: ведь даже если вы не состоите у них на учете как страхователь-работодатель, то в любом случае выступаете страхователем для самого себя, уплачивая фиксированный страховой взнос (п. 2 ч. 1 ст. 5 Закона № 212-ФЗ). А вот сообщать в ФСС нужно, только если вы нанимали работников и (или) вступали с Фондом в отношения по добровольному страхованию (ч. 1, 2 ст. 2.1 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)).

Какой-либо специальной формы такого сообщения нет. Можно оформить его так.

В Управление ПФР № 13 по Московской области от Пономарева Алексея Ивановича, паспорт 45 05 № 961315, выдан 22 ноября 2002 г. УВД г. Ногинска МО, проживающего по адресу: Московская обл., г. Ногинск, ул. Утренняя, д. 1, кв. 3, ОГРНИП 301503164869323, ИНН 503117251678, Рег. № в ПФР 060-031-4556При подаче сообщения в ФСС указывайте регистрационный номер, присвоенный вам в ФСС Тел.: +7 (915) 016-27-30

Я, Пономарев Алексей Иванович, сообщаю о своем решении прекратить предпринимательскую деятельность, принятом 15 апреля 2013 г.

А.И. Пономарев

16.04.2013

В ФСС документ готовится по тому же образцу. Не забудьте, что передать сообщение в фонды нужно в течение 3 рабочих дней после указанной в нем даты принятия решения о прекращении деятельности. Сделать это вы можете лично или направив документ по почте ценным письмом с описью вложения.

Дальнейшие ваши действия будут зависеть от того, есть у вас наемные работники или нет.

Ваши действия, если у вас нет работников

Если у вас никогда не было работников, то вы можете спокойно представить в ИФНС заявление по форме № Р26001 (см. раздел «Подаем заявление в инспекцию»). Если же когда-то работники у вас были и вы до сих пор не снялись с учета в ПФР и ФСС, то вам нужно сняться с учета в фондах (см. раздел «Снимаемся с учета в фондах»).

Ваши действия, если у вас есть работники

Увольняем работников

Уволить работников в связи с прекращением деятельности вы можете только после того, как примете решение закрыть бизнес. О предстоящих увольнениях вам надо уведомить службу занятости, причем сделать это нужно не позднее чем за 2 недели до увольнений (п. 2 ст. 25 Закона от 19.04.91 № 1032-1). Информацию об увольняемых работниках можно подготовить в произвольной форме или же взять за основу формы, утвержденные Правительством для массовых увольнений (Постановление Правительства от 05.02.93 № 99). В любом случае эта информация должна содержать сведения о должностях работников, профессиях, специальностях и квалификационных требованиях к ним, условиях оплаты труда каждого конкретного работника. За непредставление этих сведений служба занятости может оштрафовать вас на сумму от 300 до 500 руб. (п. 86 ч. 2 ст. 28.3, ст. 19.7 КоАП РФ)

А вот самих работников не нужно заранее предупреждать о предстоящем увольнении. И выплачивать им выходное пособие и средний месячный заработок по общему правилу тоже не надо (Определение Санкт-Петербургского горсуда от 11.04.2011 № 33-5014/2011). Такие гарантии закон предоставляет только работникам организаций (статьи 178, 180 ТК РФ). Однако если вы предусмотрели в трудовом договоре с работником, что обязуетесь заблаговременно предупредить его об увольнении, выплатить выходное пособие и сохранять средний заработок на период трудоустройства, то принятые на себя обязательства придется исполнять (ст. 307 ТК РФ).

В день увольнения работнику нужно выдать справку о сумме зарплаты, иных выплат и вознаграждений, на которую были начислены страховые взносы на соцстрах, за 2 календарных года, предшествующих году увольнения, и текущий календарный год (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ; Приказ Минздравсоцразвития от 17.01.2011 № 4н). Кроме того, по письменному заявлению работника вы должны выдать ему справку о среднем заработке за последние 3 месяца — для представления в службу занятости (ст. 62 ТК РФ). Пока форма такой справки не утверждена на федеральном уровне, оформить ее можно в произвольном виде (Письмо Роструда от 08.11.2010 № 3281-6-2).

Запись в трудовой книжке сотрудника надо сделать такую: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации».

Заметьте, что, решив прекратить деятельность, вы можете уволить даже беременных женщин и сотрудниц, находящихся в декретном отпуске, а также в отпуске по уходу за ребенком (ст. 261 ТК РФ). Кстати, не имеет значения, через какое время — через месяц или через год — после увольнения таких сотрудниц вы обратитесь в ИФНС с заявлением о ликвидации. Уволенные мамы все равно смогут получать государственные пособия через орган соцзащиты населения, несмотря на то что вы в это время формально еще будете иметь предпринимательский статус. Иногда органы соцзащиты отказывают в выплате пособия, если предприниматель еще значится в ЕГРИП, но суды их в этом не поддерживают (Определение Свердловского облсуда от 21.06.2011 № 33-8611/2011).

Сдаем отчетность в фонды

Теперь об отчетности, которую нужно подать в ПФР и ФСС.

До того как вы подадите в инспекцию заявление по форме № Р26001, нужно сдать в ФСС расчет по форме-4 ФСС, а в ПФР — расчет по форме РСВ-1 ПФР за последний отчетный период (с начала года и по день представления расчетов включительно) (ч. 15 ст. 15 Закона № 212-ФЗ).

Разницу между суммой взносов по этим заключительным расчетам и суммой взносов, уплаченных с начала года, нужно уплатить в течение 15 календарных дней со дня подачи расчетов. За просрочку уплаты взносов по этим расчетам, так же как и по обычным расчетам, фонды могут начислить вам пени (ст. 25 Закона № 212-ФЗ). А если сдадите расчеты уже после подачи заявления в налоговую или в тот же день, вас оштрафуют минимум на 1000 руб. за каждый расчет (п. 1 ст. 46 Закона № 212-ФЗ). Сделать это фонды могут и после утраты вами статуса ИП.

1) анкетные сведения по персонифицированному учету по работникам, уволенным в связи с прекращением деятельности ИП (об этих сведениях мы еще поговорим);

АДВ-6-5 (опись по суммам выплат и вознаграждений и взносам);

АДВ-6-2 (опись сведений, передаваемых страхователем в ПФР).

Для сдачи расчетов 4 ФСС и РСВ-1 ПФР срок фактически не установлен, он только ограничен днем, предшествующим дню подачи заявления о ликвидации в инспекцию. А для сдачи сведений персонифицированного учета законодатель определил конкретный срок — 1 месяц после принятия решения о прекращении бизнеса (но не позднее дня подачи заявления в налоговую). В то же время ежеквартальная отчетность по персонифицированному учету представляется вместе с расчетом по пенсионным взносам (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ; п. 2 ст. 11 Закона № 27-ФЗ). Поэтому и сведения по персонифицированному учету, и заключительные расчеты логично подать в течение месяца после того, как вы решили прекратить деятельность.

Получается, что при прекращении деятельности ИП нужно подать два вида сведений по работникам: анкетные данные персонифицированного учета и персонифицированную отчетность. Особого смысла в таком дублировании нет, тем более что анкетные сведения в ПФР уже должны быть (п. 4 ст. 7, п. 1 ст. 9 Закона № 27-ФЗ). Есть ли необходимость подавать их при прекращении деятельности, учитывая, что они будут аналогичны уже имеющимся в ПФР? За комментариями мы обратились к специалистам Фонда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Индивидуальный предприниматель должен завершить всю работу с Пенсионным фондом. Нужно закрыть свои обязательства по анкетированию по тем сотрудникам, у которых это первое место работы: забрать в ПФР страховые свидетельства и выдать их работникам. Если в ПФР есть анкетные сведения обо всех работниках ИП, то повторно сдавать на них эти сведения не надо. Нужно представить только персонифицированную отчетность по формам СЗВ-6-4,АДВ-6-5 и АДВ-6-2. Также предприниматель должен в рабочем порядке провести с ПФР финальную сверку всех платежей, расчетов и обязательств по страховым взносам, пеням и штрафам (п. 8 ч. 3 ст. 29, ч. 9 ст. 18 Закона № 212-ФЗ)”.

После расторжения трудового договора с последним из работников нужно сняться с учета в ФСС в качестве страхователя. Конкретный срок для снятия с учета в Фонде законодательством не установлен, но лучше не затягивать. Если вы будете продолжать числиться в ФСС как работодатель, надо ежеквартально сдавать отчетность по соцстраху.

документы, подтверждающие увольнение последнего из работников (например, копии приказа об увольнении, допсоглашения об увольнении к трудовому договору, трудовой книжки работника и т. д.).

Заместитель руководителя Департамента администрирования страховых взносов ФСС РФ

“Порядок регистрации страхователей в ФСС регулируется не только Постановлением ФСС от 23.03.2004 № 27. Есть более поздние документы вышестоящего ведомства, устанавливающие такой порядок, — это Приказы Минздравсоцразвития № 959н и № 1054н, в которых вопросы снятия предпринимателя с учета в Фонде и наличие у него задолженности по уплате обязательных платежей не взаимосвязаны. В соответствии с этими Приказами предприниматель-работодатель снимается с регистрационного учета в ФСС в течение 14 календарных дней с даты подачи им соответствующего заявления и необходимого пакета документов.

Наличие задолженности по обязательным платежам не является препятствием для снятия с учета. Взыскание с предпринимателя недоимки по страховым взносам и задолженности по уплате пеней и штрафов производится в порядке, установленном законодательством, включая меры принудительного взыскания. После прекращения предпринимательской деятельности и снятия с учета в качестве страхователя оставшаяся задолженность будет взыскиваться с бывшего ИП как с физлица (статьи 23, 24 ГК РФ)”.

Заявление о госрегистрации прекращения деятельности в качестве ИП нужно подать по форме № Р26001 (утв. Постановлением Правительства от 19.06.2002 № 439; с 04.07.2013 — Приказом ФНС от 25.01.2012 № ММВ-7-6/25@) в инспекцию по месту жительства. Никаких сроков для его подачи не установлено, поэтому можно это сделать и сразу после того, как вы завершите все описанные выше процедуры, и значительно позже.

В некоторых крупных городах есть единые регистрационные центры. Так, централизованно снимаются с учета московские и питерские организации и ИП: в Москве вопросами регистрации ведает ИФНС № 46, а в Санкт-Петербурге — ИФНС № 15.

К заявлению нужно приложить квитанцию или платежку об уплате госпошлины (п. 1 ст. 22.3 Закона № 129-ФЗ) в размере 160 руб. (подп. 7 п. 1 ст. 333.33 НК РФ) и справку из ПФР, подтверждающую представление персонифицированной отчетности в Фонд. Заметьте, что эта справка выдается независимо от наличия у вас задолженности по страховым взносам. Если у вас такой справки нет, ничего страшного: налоговики в порядке межведомственного обмена сами запросят документ у Фонда, который должен представить нужные сведения в инспекцию в течение 2 рабочих дней со дня получения запроса (п. 5 Правил, утв. Постановлением Правительства от 22.12.2011 № 1092).

<или>отправить по почте ценным письмом с описью вложения. В этом случае свою подпись на второй странице вам нужно удостоверить у нотариуса (п. 1.2 ст. 9 Закона № 129-ФЗ). Иначе налоговики откажут в регистрации прекращения деятельности;

<или>сдать через многофункциональный центр. Напомним, что многофункциональный центр (МФЦ) — это организация, которая оказывает по принципу «одного окна» государственные и муниципальные услуги (Постановление Правительства от 22.12.2012 № 1376). Узнать адреса МФЦ в вашем регионе можно на сайте МФЦ РФ;

<или>направить через единый портал госуслуг. Это можно сделать, если у вас есть электронная цифровая подпись (ЭЦП), или же нужно получить в центрах продаж ОАО «Ростелеком» специальный код активации для регистрации на портале;

<или>с помощью сервиса «Подача электронных документов на государственную регистрацию» на сайте ФНС → Электронные услуги → Подача электронных документов на государственную регистрацию. Но подать документы через этот сервис можно только при наличии у вас ЭЦП. Можно, конечно, воспользоваться платными услугами нотариуса, у которого есть ЭЦП.

В некоторых ИФНС у предпринимателей при личном приеме документы на госрегистрацию сразу не берут. А заставляют сначала пройтись по кабинетам с обходным листом, в котором все упомянутые в этом листе отделы, и в первую очередь отдел урегулирования задолженности, делают отметку, что претензий к бизнесмену не имеют и готовы отпустить его «на свободу». Если для вас это проблема (например, обходной лист не подписывают из-за «древней» недоимки), просто отправьте документы по почте заказным письмом с описью вложения и уведомлением о вручении. В таком случае налоговики примут документы и начнут с ними работать без всяких обходных листов.

Счастливый день — получаем свидетельство!

В течение 5 рабочих дней после получения документов инспекция примет решение о госрегистрации прекращения вами деятельности.

На основании этого решения вносится запись в ЕГРИП, а вы на 6-й рабочий день можете получить у налоговиков:

свидетельство о госрегистрации прекращения физлицом деятельности в качестве ИП по форме № Р65001;

уведомление о снятии с учета в инспекции в качестве ИП;

Инспекция выдаст документы лично вам либо направит по почте по указанному вами адресу. Если вы подавали заявление о ликвидации в электронном виде, то документы направят также в электронном виде на указанный вами адрес электронной почты. Но в таком случае по вашему письменному запросу налоговики обязаны выдать документы и на бумажном носителе (п. 3 ст. 11 Закона № 129-ФЗ).

При снятии с учета в качестве предпринимателя гражданин остается на учете в инспекции по месту жительства как обычное физическое лицо, с тем же ИНН.

***

В следующей статье мы расскажем о том, что нужно сделать после того, как вы получили документ, подтверждающий внесение записи о ликвидации в ЕГРИП, — свидетельство по форме № Р65001. ■

А.Ю. Никитин, эксперт по налогообложению

Вы больше не ИП, но пить шампанское рано...