Вы больше не ИП, но пить шампанское рано...

Что нужно сделать после прекращения деятельности ИП, какие сдать декларации и чего ожидать от госорганов в дальнейшем

Итак, вы получили свидетельство о госрегистрации прекращения физлицом деятельности в качестве ИП по форме № Р65001. Но это не означает, что вы свободны от обязательств перед государством, возникших за время предпринимательства. В частности, вы должны заплатить налоги и cдать отчетность в инспекцию за те периоды, когда вы были зарегистрированы в качестве ИП.

Отчитываемся перед ИФНС и платим налоги

Если применялся общий режим налогообложения

| Налог | Декларация | |

| НДФЛ | В течение 5 рабочих дней после внесения записи в | В течение 15 календарных дней после подачи декларации |

| НДС | Не позднее | Равными долями не позднее |

Иногда налоговики на местах проявляют особенную изобретательность — говорят, что предпринимателю при прекращении деятельности нужно восстановить ранее принятый к вычету НДС по оставшимся у него в личном пользовании материальным ценностям (по непроданным товарам, а также по основным средствам и нематериальным активам, у которых не истек срок начисления амортизации). Ведь в дальнейшем эти ценности будут находиться просто у «физика», который не является плательщиком НДС, то есть они не будут использоваться в облагаемых НДС операция

Если вы работали на упрощенке

| Налог | Декларация | Уплата налога |

| Налог при УСНО | Не позднее | Не позднее |

Раньше при прекращении госрегистрации в качестве ИП декларация подавалась в обычном порядке: бывший бизнесмен просто должен был отчитаться за год прекращения деятельности не позднее 30 апреля следующего год

С этого года предусмотрен специальный порядок сдачи декларации и уплаты налога в случае, когда организация или ИП добровольно прекращают деятельность, в отношении которой уплачивается налог при упрощенке. В течение 15 рабочих дней после прекращения «упрощенной» деятельности нужно уведомить об этом налоговико

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Положениями гл. 26.2 НК РФ не предусмотрена зависимость факта прекращения предпринимательской деятельности, в отношении которой применялась УСНО, от исключения индивидуального предпринимателя из

ЕГРИП. Поэтому при фактическом прекращении деятельности на упрощенке предприниматель должен подать в инспекцию уведомление по форме№ 26.2-8 и сдать декларацию по УСНО. С даты прекращения деятельности на УСНО, указанной в уведомлении, предприниматель будет считаться применяющим общий режим налогообложения и за период до исключения изЕГРИП должен сдать в инспекцию декларации по НДФЛ и НДС.Если до исключения из госреестра предприниматель завершает какие-то расчеты, например уплачивает страховые взносы в фонды, увольняет работников и т. д., то можно считать, что фактически он продолжает вести деятельность, в отношении которой применяется УСНО. Тогда датой прекращения деятельности на упрощенке можно считать дату исключения из

ЕГРИП. Подавать в ИФНС уведомление в таком случае не надо (налоговики и так знают, что с момента исключения изЕГРИП вы в принципе не ведете предпринимательскую деятельность). Главное — сдать декларацию и уплатить налог не позднее25-го числа месяца, следующего за месяцем исключения ИП из госреестра.В то же время может быть такая ситуация. Предприниматель полностью завершает деятельность до исключения из госреестра, заявление по форме № Р26001 в инспекцию длительное время не подает, а никаких операций и расчетов он не проводит. В этом случае налоговые органы все равно посчитают, что предприниматель деятельность прекратил, хотя из

ЕГРИП он пока не исключен. И у них могут появиться вопросы по поводу того, почему предприниматель не отчитался по УСНО в момент фактического завершения деятельности в соответствии с новыми положениямиНК РФ”.

Если уплачивался ЕНВД

| Налог | Декларация | Уплата налога |

| Единый налог | Не позднее | Не позднее |

Учтите, что в таком случае ЕНВД придется уплатить за период до даты исключения из

Есть другой вариант: подайте в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД в течение 5 рабочих дней со дня, когда вы фактически прекратили предпринимательскую деятельност

Независимо от режима налогообложения

Если у вас в собственности были земельные участки, использовавшиеся в предпринимательской деятельности, надо сдать декларацию по земельному налогу за год, в котором вы «ликвидировались». Сделать это нужно в обычном порядке, то есть не позднее 1 февраля следующего год

Кто-то может подумать, что декларацию сдавать не нужно, ведь физлица, имеющие в собственности земельные участки, в отличие от предпринимателей, отчетность по земельному налогу не подают. Но иллюзий по этому поводу у вас быть не должно: даже утратив статус предпринимателя на момент наступления обязанности по представлению декларации «по земле», вы все равно должны эту декларацию сдать. Иначе вам не избежать штраф

Налог на имущество

Предприниматели, применяющие спецрежимы, не платят налог на имущество по недвижимости, используемой в предпринимательской деятельност

Про страховые взносы за себя не забыли?

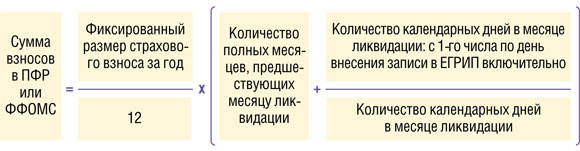

Вам придется уплатить в ПФР страховые взносы за себя за время, когда вы были зарегистрированы в качестве ИП. Сделать это нужно в течение 15 календарных дней с даты госрегистрации прекращения деятельност

Напомним, что фиксированный размер страхового взноса в 2013 г. составляе

- в ПФР — 32 479,20 руб., из

нихч. 2 ст. 12 Закона № 212-ФЗ; пп. 2.1, 2.2 ст. 22 Закона от 15.12.2001 № 167-ФЗ:

- <если>вы 1966 года рождения и старше — всю сумму (32 479,20 руб.) нужно перечислить на страховую часть трудовой пенсии;

- <если>вы 1967 года рождения и моложе — 24 984,00 руб. — на страховую часть трудовой пенсии и 7495,20 руб. — на накопительную;

- в ФФОМС — 3185,46 руб.

Пример. Расчет страховых взносов при прекращении деятельности

/ условие / ИП Иванов Ю.Л. (1976 г. р.) решил прекратить деятельность. Соответствующая запись в

/ решение / Уплатить страховые взносы нужно не позднее 26 апреля. Количество полных месяцев работы предпринимателя — 3 (с января по март). Количество календарных дней работы в месяце ликвидации ИП — 11 (с 1 по 11 апреля).

ШАГ 1. Рассчитаем фиксированный размер страхового взноса в ПФР. Он составит:

- на страховую часть трудовой пенсии — 24 984,00 руб. / 12 х (3 +

11/30) = 7009,40 руб.; - на накопительную часть трудовой пенсии — 7495,20 руб. / 12 х (3 +

11/30) = 2102,82 руб.

ШАГ 2. Определим фиксированный размер страхового взноса в ФФОМС:

3185,46 руб. / 12 х (3 +

Таким образом, не позднее 26 апреля 2013 г. Иванов Ю.Л. должен уплатить тремя платежными поручениями 10 005,92 руб. (7009,40 руб. + 2102,82 руб. + 893,70 руб.).

Что делать с расчетным счетом

Расчетный счет можно закрыть как до прекращения госрегистрации в качестве ИП, так и после этого. Но лучше сделать это раньше, чем вы подадите в ИФНС заявление о ликвидации. Ведь физические лица для расчетов по операциям, не связанным с предпринимательской деятельностью, могут использовать только текущие счет

Имейте в виду, банк будет исправно снимать с незакрытого счета плату за обслуживание, которая гораздо выше, чем плата за обслуживание счетов обычных «физиков». А когда деньги на счете закончатся и остаток по нему уйдет в минус, банк попытается взыскать с вас плату за обслуживание через суд.

Не забудьте в течение 7 рабочих дней со дня закрытия счета сообщить об этом налоговика

Бланк сообщения в ИФНС об открытии (закрытии) счета утвержде

Если вы, будучи предпринимателем, нарушите срок представления информации о закрытии счета, вас могут оштрафовать на 5000 руб. и ИФНС, и каждый из фондо

Если вы решите закрыть расчетный счет после ликвидации ИП, то теоретически можно и не извещать об этом налоговую и фонды. Ведь ответственность за несообщение такой информации установлена только для налогоплательщиков и страхователей, а вы уже ни тем ни другим не будете. Но оштрафовать вас все равно могут, и тогда свою правоту вам придется доказывать в суде. Так что лучше сообщите...

Разбираемся с ККТ

Снимать с учета ККТ после госрегистрации прекращения деятельности бывший бизнесмен не обязан — налоговики сделают это сам

Однако если вы хотите продать кассовый аппарат, то лучше все-таки еще до ликвидации подать в инспекцию заявление о снятии кассы с учета, приложив к нему карточку регистрации и паспорт ККТ. После проверки кассового аппарата и завершения процедуры снятия с учета налоговики вернут вам паспорт ККТ с соответствующей отметкой, а карточка регистрации останется в инспекции.

Не исключено, что без отметки о снятии с учета в паспорте ваш покупатель откажется от покупки ККТ, побоявшись проблем с ее регистрацией в налогово

Что можно ожидать после ликвидации

Будьте готовы, что специалисты ИФНС и фондов проведут камеральные проверки по сданной вами отчетности за период предпринимательства. Завершатся эти проверки уже после утраты вами статуса

Если вы ликвидируетесь в 2013 г. и инспекция или фонды назначат выездную проверку в текущем году, проверкой будут охвачены

Заметьте, что в ваших интересах обеспечить сохранность документов, связанных с предпринимательской деятельностью. Ведь если в отношении вас назначат выездную проверку, а документов уже не будет, налоги и взносы пересчитают расчетным методо

СОВЕТ

Хранить первичные учетные документы и регистры налогового учета предписывается в течение 4 лет, в том числе и после утраты статуса

***

По результатам проверок контролирующие органы могут доначислить вам налоги и страховые взносы, вынести решения о привлечении к ответственности и направить требования об уплате недоимок, пеней и штрафо