Проценты/дисконт по собственному векселю

Расчет вексельных процентов/дисконта, их бухгалтерский и «прибыльный» учет, а также учет погашения векселя

После того как ваша компания выдала собственный вексель, надо ежемесячно следить за суммой вексельных процентов или вексельного дисконта (это зависит от вида вашего векселя). Ведь для целей налогообложения прибыли есть определенные ограничения для учета процентов в расходах. И эти ограничения распространяются также и на вексельные проценты и дисконты.

Как рассчитать проценты по векселю за месяц

В тексте процентного векселя должна быть указана ставка для расчета процентов, которые векселедатель обязан будет уплатить сверх номинала при погашении векселя.

По общему правилу проценты начинают начисляться со дня, следующего за днем составления векселя. Но если в самом векселе указана другая дата начала начисления процентов, то это и будет первый день для начисления проценто

Проценты начисляются по день предъявления векселя к платежу, но в целом не более 365 (366) дней, если более длительный срок не оговорен в самом векселе.

Если векселедатель ограничил срок предъявления векселя оговоркой «по предъявлении, но не ранее», то 365 дней начинают течь с даты «не ранее».

Например, проценты по векселю со сроком платежа «по предъявлении, но не ранее 12.03.2013» начисляются по 11.03.2014. Если вексель будет предъявлен раньше, например 24.05.2013, то последний день для начисления процентов — 24.05.2013.

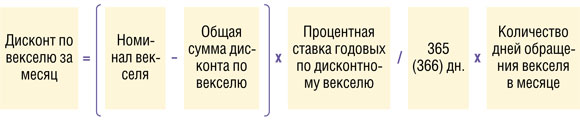

Сумма процентов, начисляемых за текущий месяц, рассчитывается так:

Количество дней обращения векселя в месяце определяется:

- в первом месяце начисления процентов — со дня начала начисления процентов и по последнее число месяца;

- в месяце предъявления векселя к погашению — с

1-го числа месяца и по день предъявления; - в других месяцах — как календарное количество дней в месяце.

Как рассчитать дисконт по векселю за месяц

Чтобы расходы в виде дисконта (который, как мы уже говорили, является процентами по займу) были учтены в том периоде, за который они начислены, сумму дисконта как в бухгалтерском, так и в налоговом учете надо равномерно распределить в течение всего срока обращения вексел

Распределить дисконт можно двумя способами.

СПОСОБ 1. Пропорционально количеству дней, за которые полагается дисконт. Количество дней, за которое полагается дисконт, — это период со дня, следующего за днем составления векселя, и по день, в который вексель должен быть предъявлен к погашению (срок обращения).

Количество дней обращения векселя в месяце определяется:

- в месяце выдачи векселя — со дня, следующего за днем выдачи векселя, и по последнее число месяца;

- в месяце предъявления векселя к погашению — с

1-го числа месяца и по день предъявления векселя к погашению; - в других месяцах — как календарное количество дней в месяце.

СПОСОБ 2. Рассчитать процентную ставку, заложенную в дисконтный вексель, и далее рассчитывать сумму дисконта за месяц так же, как и по процентному векселю:

Как учитывать проценты и дисконт по «правильным» векселям

Налог на прибыль

Для налога на прибыль и дисконт, и проценты по векселю признаются в расходах в пределах норматив

- <или>исходя из ставки рефинансирования ЦБ РФ;

- <или>исходя из средней ставки по сопоставимым займам.

Если ваша компания получает много займов и кредитов, имеет смысл прописать критерии сопоставимости долговых обязательств в учетной политике, так как предельная ставка, определенная исходя из сопоставимых обязательств, больше, чем предельная ставка, определенная исходя из ставки рефинансирования. В общем случае займы являются сопоставимыми, если:

- они выданы в одном отчетном периоде;

- они выданы в одной валюте;

- сроки займов отличаются не больше чем на 20%;

- суммы займов отличаются не больше чем на 20%.

Кроме того, Минфин России считает, что займы, выданные физическим лицом, и займы, выданные организацией, не считаются выданными на сопоставимых условия

Спорным является вопрос сопоставимости вексельных и невексельных долговых обязательств. Из писем Минфина можно сделать вывод, что вексельные и невексельные долги сопоставимыми не являютс

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Действительно, для определения сопоставимости долговых обязательств нельзя использовать условия по договору займа и займу, оформленному векселем. Чтобы условия по обязательствам признавались сопоставимыми, такие обязательства должны быть одного вида. Причем необходимо, чтобы займы на идентичных условиях были выданы двум и более организация

м”.

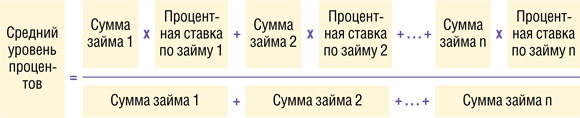

Чтоб рассчитать среднюю ставку по сопоставимым займам, надо сначала определить процентную ставку по векселю. С процентным векселем все понятно — ставка его указана в тексте векселя. А по дисконтным векселям процентную ставку нужно будет определить самостоятельно по формуле, которую мы привели выше. Полученную процентную ставку подставляем в формулу расчета среднего уровня процентов:

Максимальная сумма процентов рассчитывается исходя из среднего уровня процентов, увеличенного в 1,2 раза. В расходы мы принимаем наименьшую из двух сумм:

- <или>эту максимальную сумму процентов;

- <или>сумму фактически начисленных процентов.

Если же векселя у вас выдаются от случая к случаю, критерии сопоставимости вы в учетной политике не установили или у вас просто нет сопоставимых долгов, то используйте способ нормирования по увеличенной ставке рефинансировани

- <если>вексель дисконтный:

- <если>вексель процентный:

После сравнения максимальной и фактически начисленной сумм процентов (дисконта) за месяц признаем в расходах на конец месяца ту сумму, которая меньш

Бухгалтерский учет

В бухучете начисленная сумма дисконта или процентов не нормируется. Сумма дисконта равномерно распределяется на весь срок обращения векселя. Проценты и дисконт ежемесячно признаются в прочих расхода

- до месяца предъявления векселя к погашению — на последнее число месяца;

- в месяце предъявления векселя к погашению — на дату предъявления.

Кредиторскую задолженность по процентам или дисконту надо учитывать обособленно от основной суммы долга, например на субсчете «Проценты по векселю» к счету 60 «Расчеты с поставщиками и подрядчиками». В балансе проценты следует отразить так же, как и сумму долга по векселю, то есть как заемные средства:

- <если>дата платежа по векселю не наступит в течение 12 месяцев после отчетной даты, то по строке 1410 «Заемные средства» в разделе IV «Долгосрочные обязательства»;

- <если>дата платежа по векселю наступит в течение 12 месяцев после отчетной даты, а также если срок платежа по векселю установлен «по предъявлении», то по строке 1510 «Заемные средства» в разделе V «Краткосрочные обязательства».

В отчете о финансовых результатах проценты или дисконт показываются по строке 2330 «Проценты к уплате».

Как учесть дисконт по «неправильным» векселям

Как мы уже сказали, дисконтный вексель со сроком платежа «по предъявлении» выдавать нецелесообразно. И, как правило, такие векселя не выдают. На практике же часто выдают дисконтный вексель со сроком платежа «по предъявлении, но не ранее». Равномерно распределить дисконт по «неправильному» векселю невозможно, так как заранее неизвестен срок платежа по нему. Выйти из создавшегося положения можно двумя способами.

СПОСОБ 1. При расчете суммы дисконта за месяц, а также максимальной суммы дисконта для признания в целях налогообложения можно использовать в формуле вместо показателя «Срок обращения» показатель «Предполагаемый (расчетный) срок обращения векселя». Его можно определить по формуле:

Получившуюся сумму дисконта следует сравнить с максимальной суммой дисконта и признать в расходах меньшую из этих сумм. Когда вексель будет предъявлен к погашению и станет известен фактический срок пользования деньгами, нужно будет сделать перерасчет.

ШАГ 1. Посчитайте максимальную сумму дисконта для целей налогообложения за фактическое время пользования деньгами.

ШАГ 2. Сравните общую сумму дисконта по векселю и сумму, полученную в шаге 1.

ШАГ 3. Из той суммы, которая меньше, вычтите дисконт, который был признан в расходах в предыдущих отчетных периодах.

ШАГ 4. Сумму, полученную в шаге 3, учтите в расходах в том отчетном периоде, когда вексель предъявлен к погашению.

В бухучете сумма дисконта равномерно распределяется, но не нормируется. Весь недоначисленный к моменту предъявления векселя дисконт признается в прочих расходах на дату предъявления вексел

СПОСОБ 2. Не распределять дисконт между отчетными периодами, поскольку промежуточная выплата процентов (дисконта) по векселю не предусмотрена. Весь дисконт признать в расходах в том отчетном периоде, когда вексель предъявлен к погашени

В бухгалтерском учете дисконт признается в полной сумме в прочих расходах на дату предъявления векселя к погашени

Оплачиваем (погашаем) собственный вексель

Налог на прибыль

Погашение векселя никаких последствий для налога на прибыль не влече

Бухгалтерский учет

Вексель за время своей «жизни» мог сменить немало владельцев, но платеж по векселю вы делаете тому лицу, которое его предъявило к оплат

Рассмотрим учет «неправильного» собственного векселя — это часто вызывает трудности.

Пример. Бухгалтерский учет при выдаче собственного векселя

/ условие / ООО «Буратино» 15.03.2013 отгрузило для ООО «Золотой ключик» дубовые доски на сумму 3 300 000 руб., в том числе НДС 18%. ООО «Золотой ключик» в обеспечение платежа выдало в тот же день собственный вексель на сумму 3 335 000 руб. со сроком платежа «по предъявлении, но не ранее 1 апреля 2013 г.». Вексель был предъявлен к погашению 01.04.2013, деньги поступили на расчетный счет в тот же день. Отчетный период по налогу на прибыль — квартал.

/ решение / На дату получения векселя доходов и расходов для целей налогообложения не возникает. В расчетах будем исходить из того, что вексель может быть предъявлен к платежу самое позднее 31.03.2014. Дисконт 35 000 руб. (3 335 000 руб. – 3 300 000 руб.) причитается векселедержателю за 381 день (16 дней с 16.03.2013 по 31.03.2013 и плюс 365 дней). Рассчитаем дисконт по месяцам:

- на 31.03.2013 — 1469,82 руб. (35 000 руб. / 381 д. х 16 дн.);

- на 01.04.2013 — 33 530,18 руб. (35 000 руб. – 1469,82 руб.).

В налоговом учете максимальная сумма дисконта в марте составит 21 481,64 руб. (3 300 000 руб. х 8,25% х 1,8 / 100% / 365 дн. х 16 дн.). Поскольку норматив не превышен, то в марте будет признана фактическая сумма дисконта — 1469,82 руб.

Максимальная сумма дисконта в целом по векселю за весь срок — 22 824,25 руб. (3 300 000 руб. х 8,25% х 1,8 / 100% / 365 дн. х 17 дн.). Это меньше общей суммы дисконта по векселю — 35 000 руб., поэтому в расходах в апреле будут признаны «недостающие» 21 354,43 руб. (22 824,25 руб. – 1469,82 руб.).

В бухгалтерском учете ООО «Золотой ключик» будут сделаны такие записи.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату получения материалов (15.03.2013) | |||

| Оприходованы материалы | 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты» | 2 796 610,17 |

| Отражена сумма НДС по приобретенным материалам | 19 «НДС» | 60, субсчет «Расчеты» | 503 389,83 |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС» | 503 389,83 |

| Выдан собственный вексель | 60, субсчет «Расчеты» | 60, субсчет «Векселя выданные» | 3 300 000,00 |

| На последнее число месяца (31.03.2013) | |||

| Признан дисконт за март | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 60, субсчет «Проценты по векселю» | 1 469,82 |

| На дату погашения векселя (01.04.2013) | |||

| Признан дисконт за апрель | 91, субсчет «Прочие расходы» | 60, субсчет «Проценты по векселю» | 33 530,18 |

| Признано ПНО ((33 530,18 руб. – 21 354,43 руб.) х 20%) | 99 «Прибыли и убытки», субсчет «ПНО» | 68, субсчет «Налог на прибыль» | 2 435,15 |

| Перечислены деньги по векселю | 60, субсчет «Векселя выданные» | 51 «Расчетный счет» | 3 300 000,00 |

| 60, субсчет «Проценты по векселю» | 51 «Расчетный счет» | 35 000,00 | |

***

А что делать, если срок платежа наступил, а вексель к вам так и не вернулся? Ничего особенного, поступайте так же, как и с обычной кредиторской задолженностью: по истечении срока исковой давности спишите задолженность по векселю вместе с процентами в доход