Россия — Беларусь — Казахстан: НДС при импорте товаров

С проблемами НДС-расчетов при экспорте товаров в Беларусь и Казахстан мы разобрались в ![]() ,

,

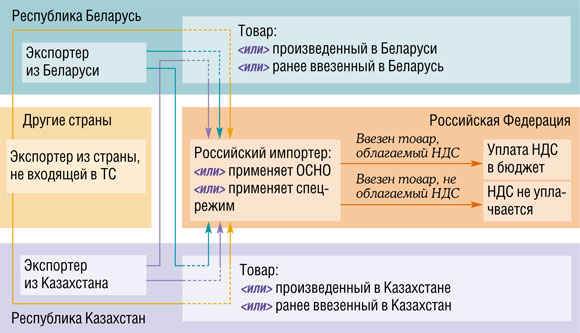

Общий порядок НДС-расчетов при импорте товаров из стран ТС

Если вы ввезли в Россию товары с территории Беларуси или Казахстана — значит, вы должны заплатить НДС в бюджетст. 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (далее — Соглашение ТС). Причем налог при импорте из этих стран платится в налоговую инспекцию, а не на таможне.

Поступать так нужно, даже если:

- вы — спецрежимникп. 1 ст. 2 Протокола о товарах;

- ваш контрагент не из Беларуси или Казахстана, но товары ввозятся в Россию с территории одной из этих странп. 1.5 ст. 2 Протокола о товарах;

- с территории Беларуси или Казахстана ввозятся товары, произведенные за пределами ТС, но ранее импортированные на его территориюст. 1 Соглашения ТС; Письмо Минфина России от 08.09.2010 № 03-07-08/260.

Не нужно платить НДС только в отношении ввезенных из Беларуси или Казахстана товаров, импорт которых по российскому законодательству не облагается НДСст. 3 Соглашения ТС; ст. 150 НК РФ.

Для наглядности покажем все вышесказанное на схеме.

Если вы ввозите иностранные товары в Россию через территорию Беларуси или Казахстана из других государств, то речь идет об обычном импорте и НДС нужно платить на таможнеПисьмо Минфина России от 07.07.2011 № 03-07-13/01-24.

Теперь перейдем к порядку уплаты НДС.

ШАГ 1. Определяем налоговую базу и начисляем «ввозной» НДС

Налоговую базу по «импортному» НДС вам нужно рассчитать на дату принятия товаров на учет. Она определяется как цена сделки, подлежащая уплате поставщику (увеличенная на сумму акцизов, если вы ввезли в Россию подакцизные товары)п. 2 ст. 2 Протокола о товарах.

Начислить «импортный» НДС вам нужно по ставкеп. 5 ст. 2 Протокола о товарах; пп. 2, 3, п. 5 ст. 164 НК РФ:

- <или>10% — если вы ввозите продовольственные, детские, медицинские товары или печатную периодику и книги, коды Товарной номенклатуры внешнеэкономической деятельности ТС (ТН ВЭД ТС) которых указаны в специальных правительственных перечняхПеречень кодов видов продовольственных товаров... утв. Постановлением Правительства РФ от 31.12.2004 № 908, Перечень кодов видов товаров для детей... утв. Постановлением Правительства РФ от 31.12.2004 № 908; Перечень видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой... утв. Постановлением Правительства РФ от 23.01.2003 № 41; Перечень кодов медицинских товаров... утв. Постановлением Правительства РФ от 15.09.2008 № 688;

- <или>18% — при ввозе остальных товаров (кроме необлагаемых).

ШАГ 2. Платим «импортный» НДС

«Ввозной» НДС нужно уплатить не позднее

Перечисляют этот налог на КБК

Вы можете не платить «импортный» НДС, если у вас есть налоговая переплатаподп. 2 п. 8 ст. 2 Протокола о товарах:

- <или>по НДС. Причем не только по «ввозному» НДС, но и по «внутреннему»;

- <или>по другим федеральным налогамстатья 13, п. 1 ст. 78 НК РФ.

Заявление о зачете лучше подать в налоговую заранее, чтобы в случае отказа у вас была возможность своевременно уплатить «ввозной» НДС. Имейте в виду, что на принятие решения о зачете инспекции отводится 10 рабочих дней с момента получения заявленияп. 4 ст. 78 НК РФ.

ШАГ 3. Отчитываемся по импорту из стран ТС

Также не позднее

- заявление о ввозе товаров и уплате косвенных налоговприложение 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов» (далее — Протокол об обмене информацией) (в четырех экземплярах на бумаге и в электронном виде);

- выписку банка, подтверждающую уплату «ввозного» НДС (не требуется в случае зачета);

- транспортные (товаросопроводительные) документы, подтверждающие ввоз товаров в Россию. Вид транспортного документа зависит от способа перевозки импортируемых товаров. Например, при автоперевозках из Беларуси таким документом будет международная товарно-транспортная накладная (CMR)Письмо ФНС России от 29.06.2010 № ШС-37-3/5424@;

- счет-фактуру, если его составление предусмотрено белорусским или казахским налоговым законодательством;

- договор на покупку товаров;

- посреднический договор, если он заключался;

- в особых случаях — иные документы. Например, при ввозе товаров с территории Казахстана по договору, заключенному с белорусским владельцем товаровп. 1.2 ст. 2 Протокола о товарах, необходимо представлять информационное сообщение с данными о казахском контрагенте, у которого белорусский экспортер приобрел товар, и сведениями о договоре, заключенном между нимиподп. 6 п. 8 ст. 2 Протокола о товарах.

Все документы, кроме заявления о ввозе, можно представлять в виде заверенных копий.

Если в ходе камеральной проверки инспекция не выявила каких-либо несоответствий, она должна в течение 10 рабочих дней с даты подачи заявления поставить на всех его экземплярах отметку об уплате налогап. 6 Правил заполнения заявления о ввозе товаров... (приложение 2 к Протоколу об обмене информацией) (далее — Правила заполнения заявления о ввозе товаров); п. 5 Порядка проставления налоговыми органами отметок на заявлениях о ввозе товаров... утв. Приказом Минфина России от 20.01.2005 № 3н (далее — Порядок проставления отметок); Письмо ФНС России от 13.08.2010 № ШС-37-2/9030@.

Налоговая вернет вам три экземпляра заявления с отметкой. Два из них нужно будет отдать экспортеру, а третий экземпляр предназначен для васп. 1 Правил заполнения заявления о ввозе товаров.

ШАГ 4. Принимаем «ввозной» НДС к вычету

«Импортный» НДС вы можете поставить к вычетуп. 11 ст. 2 Протокола о товарах после его уплаты и принятия на учет ввезенных товаровп. 1 ст. 172 НК РФ.

Вместе с тем проверяющие считают, что применить вычет можно не ранее периода, в котором НДС по ввезенным товарам уплачен и отражен в налоговой декларации, а на заявлении о ввозе товаров проставлена отметка об уплате налогаПисьмо Минфина России от 17.08.2011 № 03-07-13/01-36; Письмо УФНС России по г. Москве от 27.06.2008 № 19-11/60709; вопрос 3 Письма ФНС России от 10.10.2005 № ММ-6-03/842@; пункт 5, п. 10 Правил ведения журналов учета полученных и выставленных счетов фактур, книг покупок и книг продаж... утв. Постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила).

Поэтому если вы не готовы спорить, то в случае, когда уплата налога и получение отметки приходятся на разные кварталы, заявляйте НДС-вычет в декларации за тот квартал, в котором налоговая проставила отметку об уплате НДС. Если же вы готовы спорить, то суд вас поддержитПостановления ФАС СЗО от 29.12.2008 № А52-1178/2008; ФАС ЦО от 07.11.2006 № А09-5040/06-31; ФАС МО от 01.08.2006, 03.08.2006 № КА-А40/7168-06; ФАС ПО от 11.07.2006 № А55-34285/05; ФАС ВВО от 10.05.2006 № А17-6251/5-2005; ФАС ЗСО от 22.03.2006 № Ф04-2454/2006(20507-А02-31). Ведь отметка на период уплаты НДС не указывает. К тому же Протокол о товарах и гл. 21 НК РФ не связывают возникновение права на вычет ни с датой проставления отметки, ни вообще с ее наличиемп. 11 ст. 2 Протокола о товарах; п. 1 ст. 172 НК РФ.

В книге покупок для отражения вычета «ввозного» НДС вам нужно зарегистрировать заявление о ввозе и реквизиты платежки на перечисление НДСп. 10 Правил; Письмо Минфина России от 20.01.2011 № 03-07-13/1-03.

В обычной декларации по НДС сумму «импортного» налога, подлежащую вычету, отражают в строке 190 раздела 3утв. Приказом Минфина России от 15.10.2009 № 104н; п. 9 Письма Минфина России от 06.10.2010 № 03-07-15/131.

Теперь переходим к ответам на конкретные вопросы.

Использование счета 15 позволит отложить уплату «ввозного» НДС по сырью в пути

Наша организация покупает сырье в Казахстане. Право собственности переходит к нам на дату поставки сырья на железнодорожную станцию на российско-казахской границе. Если сырье в собственность мы получаем, скажем, в сентябре, а приходуем его на склад уже в октябре (и в этом же месяце получаем товаросопроводительные документы), то за какой месяц нам нужно платить «ввозной» НДС?

![]() : За сентябрь, не позднее 20 октября. Правда, в Минфине считают, что при определенных обстоятельствах обязанность по уплате НДС может возникнуть и позже — в октябре.

: За сентябрь, не позднее 20 октября. Правда, в Минфине считают, что при определенных обстоятельствах обязанность по уплате НДС может возникнуть и позже — в октябре.

Момент определения налоговой базы по «ввозному» НДС — это не дата оприходования товаров на склад, а дата их принятия на учетп. 7 ст. 2 Протокола о товарах. А по правилам бухучета на счете

В более выгодном положении оказываются те организации, которые отражают поступление сырья в бухучете с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Из авторитетных источников

“Обязанность по уплате НДС при ввозе на территорию РФ сырья и материалов возникает в момент принятия его на учет на счет 10 «Материалы», а при ввозе товаров — на счет 41 «Товары».

Если на момент перехода права собственности, скажем, в сентябре, находящиеся в пути сырье, материалы, товары будут учтены на счете 15 «Заготовление и приобретение материальных ценностей», а на счете 10 (41 — для товаров) отражены уже после оприходования на склад, допустим, в октябре, то уплатить НДС при ввозе сырья (товаров) нужно будет за октябрь”.

Стоимость доставки, выделенная отдельной строкой, в базу по «ввозному» НДС не попадает

В контракте на поставку белорусских товаров стоимость доставки выделена отдельной строкой и в общей цене поставки не учтена. Нужно ли расходы на доставку включать в базу по НДС по ввезенным товарам?

![]() : Нет, не нужно. Ведь база по НДС — это договорная цена сделки, которую вы должны заплатить поставщикуп. 2 ст. 2 Протокола о товарах. А в вашем договоре в цену сделки (стоимость товара) стоимость доставки не включена. Увеличение же этой цены на какие-либо суммы Протоколом о товарах не предусмотрено.

: Нет, не нужно. Ведь база по НДС — это договорная цена сделки, которую вы должны заплатить поставщикуп. 2 ст. 2 Протокола о товарах. А в вашем договоре в цену сделки (стоимость товара) стоимость доставки не включена. Увеличение же этой цены на какие-либо суммы Протоколом о товарах не предусмотрено.

Ранее, в период действия российско-белорусского Соглашения об уплате косвенных налогов, для определения налоговой базы по НДС цену сделки требовалось увеличивать, в частности, на расходы по доставке, если они не были в нее заложенып. 2 разд. I приложения к Соглашению между Правительством РФ и Правительством Республики Беларусь от 15.09.2004 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг».

Из авторитетных источников

“В торговых отношениях государств — членов таможенного союза база по НДС при ввозе товаров определяется как их стоимость (с учетом акциза по подакцизным товарам). При этом стоимостью является цена сделки, подлежащая уплате поставщику по условиям договорап. 2 ст. 2 Протокола о товарах. Поэтому в базу по НДС не следует включать стоимость доставки ввезенных товаров, если в договоре она выделена отдельной строкой и не учтена в стоимости товаров.

Однако когда по условиям договора стоимость товаров изначально определена с учетом расходов по их доставке, налоговая база по НДС должна определяться исходя из такой стоимости. Даже если в договоре будет отдельно указана включенная в стоимость товаров сумма расходов на доставку”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

Место реализации услуг по перевозке определяется по месту нахождения перевозчикаст. 2, подп. 5 п. 1 ст. 3 Протокола от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе» (далее — Протокол об услугах). То есть если товар доставляет белорусская (казахская) организация, местом реализации услуг по перевозке будет Беларусь (Казахстан). И, следовательно, российским НДС эти услуги облагаться не будут.

Стоимость шефмонтажа, не заложенная в цену оборудования, базу по НДС не увеличивает

Наша организация ввезла из Казахстана оборудование. Монтировать его у нас на заводе будут представители поставщика. Стоимость работ по шефмонтажу и пусконаладке в стоимость оборудования не включена и определена в отдельной спецификации к договору. Нужно ли при расчете «ввозного» НДС учитывать стоимость этих работ?

![]() : Нет, не нужно. При определении базы по НДС вы должны учитывать контрактную стоимость оборудования. Протокол о товарах не предполагает ее увеличение на какие-либо дополнительные расходып. 2 ст. 2 Протокола о товарах.

: Нет, не нужно. При определении базы по НДС вы должны учитывать контрактную стоимость оборудования. Протокол о товарах не предполагает ее увеличение на какие-либо дополнительные расходып. 2 ст. 2 Протокола о товарах.

Однако это не означает, что стоимость работ по шефмонтажу и пусконаладке вовсе не будет облагаться российским НДС. Местом реализации этих работ будет Россия. Ведь они непосредственно связаны с оборудованием, находящимся на территории нашей страныподп. 2 п. 1 ст. 3 Протокола об услугах. А значит, вы, как налоговый агент, должны будете рассчитать, удержать и перечислить в бюджет НДС со стоимости работ по шефмонтажу и пусконаладкеп. 2 ст. 161 НК РФ.

Купил товар у посредника — представь информационное сообщение о собственнике товара

Поскольку мы ввезли товары из Казахстана по договору с казахским посредником, действующим в интересах другой казахской организации, нам нужно заполнять раздел 3 заявления о ввозе товаров. Необходимые для этого данные о собственнике товаров и посредническом договоре казахский экспортер прислал в информационном сообщении. Нужно ли нам это информационное сообщение подавать в налоговую вместе с декларацией? Вроде бы такая обязанность Протоколом о товарах не предусмотрена...

![]() : Безопаснее приложить к декларации это информационное сообщение. Действительно, положения Протокола о товарах, требующие представлять информационное сообщение, можно прочитать двояко. С одной стороны, они позволяют сделать вывод, что при импорте товаров по договору, заключенному с посредником, информационное сообщение с данными об их собственнике нужно подавать лишь в особых случаях (например, при ввозе товаров с территории одной страны ТС по договору, заключенному с экспортером, не являющимся налогоплательщиком этой страны)пп. 1.2—1.5, абз. 1, 7 подп. 6 п. 8 ст. 2 Протокола о товарах. Ваша ситуация к их числу не относится.

: Безопаснее приложить к декларации это информационное сообщение. Действительно, положения Протокола о товарах, требующие представлять информационное сообщение, можно прочитать двояко. С одной стороны, они позволяют сделать вывод, что при импорте товаров по договору, заключенному с посредником, информационное сообщение с данными об их собственнике нужно подавать лишь в особых случаях (например, при ввозе товаров с территории одной страны ТС по договору, заключенному с экспортером, не являющимся налогоплательщиком этой страны)пп. 1.2—1.5, абз. 1, 7 подп. 6 п. 8 ст. 2 Протокола о товарах. Ваша ситуация к их числу не относится.

А с другой стороны, можно прочитать нормы Протокола о товарах и таким образом, что приобретение товаров у посредника само по себе является основанием для представления информационного сообщенияабз. 7 подп. 6 п. 8 ст. 2 Протокола о товарах с данными об их собственнике (его наименовании и местонахождении, номере налогоплательщика) и посредническом договореабз. 2—6 подп. 6 п. 8 ст. 2 Протокола о товарах. Как мы выяснили, именно так читают положения Протокола о товарах в Минфине.

Из авторитетных источников

“Исходя из смысла норм Протокола о товарах, информационное сообщение должно представляться в налоговый орган российским импортером, в частности, в случае, когда поставщик из государства — члена таможенного союза, у которого приобретаются товары, является посредником, а не собственником этих товаровабз. 7 подп. 6 п. 8 ст. 2 Протокола о товарах. На основании этого сообщения российский импортер должен заполнять раздел 3 заявления о ввозе товаров и уплате косвенных налогов”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

При автоперевозках товара из Беларуси ТТН-1 не нужна, если есть CMR и ТН-2

Скажите, какие транспортные (товаросопроводительные) документы нужно представлять в налоговую при автоперевозках товара из Беларуси? Нам дают только товарную накладную

![]() : Представлять товарно-транспортную накладную

: Представлять товарно-транспортную накладную

Счета-фактуры при отгрузке товаров белорусы не выставляют

Мы ввезли товары из Республики Беларусь. Среди документов, переданных поставщиком, не оказалось счета-фактуры, и составлять его белорусы отказались. Сможем ли мы без этого документа получить отметку на заявлении о ввозе?

![]() : Сможете. Отсутствие счета-фактуры не помешает получить отметку налогового органа на заявлении о ввозе товаров и уплате косвенных налогов. Ведь белорусским законодательством составление такого документа при отгрузке товаров не предусмотрено. При заполнении заявления о ввозе в графах 11 и 12 вам нужно указывать реквизиты документов, в которых указана стоимость товаров. Например, реквизиты накладных

: Сможете. Отсутствие счета-фактуры не помешает получить отметку налогового органа на заявлении о ввозе товаров и уплате косвенных налогов. Ведь белорусским законодательством составление такого документа при отгрузке товаров не предусмотрено. При заполнении заявления о ввозе в графах 11 и 12 вам нужно указывать реквизиты документов, в которых указана стоимость товаров. Например, реквизиты накладных

«Ввозной» НДС у упрощенца: уплата без права на вычет

В Протоколе о товарах сказано, что НДС, уплаченный по ввезенным товарам, принимается к вычету. Подскажите, как наша организация, применяющая УСНО (с объектом «доходы»), может воспользоваться вычетом?

![]() : Никак. Ведь в Протоколе о товарах указано, что вычеты предоставляются в порядке, предусмотренном законодательством страны импортера. А гл. 21 НК РФ предусматривает возможность вычета НДС, уплаченного при ввозе товаров в Россию, только для плательщиков НДСп. 11 ст. 2 Протокола о товарах; п. 1 ст. 171 НК РФ. Упрощенцы же плательщиками НДС в общем случае не являются (речь не идет об обязанности заплатить НДС при ввозе товаров и в рамках договора простого товарищества или доверительного управления имуществом)п. 2 ст. 346.11 НК РФ.

: Никак. Ведь в Протоколе о товарах указано, что вычеты предоставляются в порядке, предусмотренном законодательством страны импортера. А гл. 21 НК РФ предусматривает возможность вычета НДС, уплаченного при ввозе товаров в Россию, только для плательщиков НДСп. 11 ст. 2 Протокола о товарах; п. 1 ст. 171 НК РФ. Упрощенцы же плательщиками НДС в общем случае не являются (речь не идет об обязанности заплатить НДС при ввозе товаров и в рамках договора простого товарищества или доверительного управления имуществом)п. 2 ст. 346.11 НК РФ.

«Ввозному» НДС — особые проводки

Мы первый раз импортировали товары из Казахстана. Можно ли для начисления «ввозного» НДС использовать счет 76?

![]() : Использовать счет 76 «Расчеты с разными дебиторами и кредиторами» нет оснований. Ведь речь идет о налоговых расчетах с бюджетом. А в Плане счетовутв. Приказом Минфина России от 31.10.2000 № 94н для учета налогов есть специальный счет 68 «Расчеты по налогам и сборам». К нему целесообразно открыть специальный субсчет для учета расчетов по «ввозному» НДС. Тогда начисленную сумму налога вы сможете отразить по дебету счета 19 «НДС по приобретенным ценностям» в корреспонденции с кредитом счета 68, субсчет «Расчеты по НДС при ввозе товаров из стран ТС».

: Использовать счет 76 «Расчеты с разными дебиторами и кредиторами» нет оснований. Ведь речь идет о налоговых расчетах с бюджетом. А в Плане счетовутв. Приказом Минфина России от 31.10.2000 № 94н для учета налогов есть специальный счет 68 «Расчеты по налогам и сборам». К нему целесообразно открыть специальный субсчет для учета расчетов по «ввозному» НДС. Тогда начисленную сумму налога вы сможете отразить по дебету счета 19 «НДС по приобретенным ценностям» в корреспонденции с кредитом счета 68, субсчет «Расчеты по НДС при ввозе товаров из стран ТС».

При возврате брака в Казахстан корректируем «импортный» НДС

Нужно ли декларировать как экспорт возврат бракованного товара, ранее ввезенного из Республики Казахстан?

![]() : Нет, не нужно.

: Нет, не нужно.

Все НДС-расчеты при возврате брака производятся в рамках импорта. Как именно, зависит от того, когда вы вернете некачественный товар — в месяце принятия его на учет или позднее:

- <если>и ввоз товара, и вывоз брака произошли в одном месяце — вы просто не станете отражать в декларации по косвенным налогамутв. Приказом Минфина России от 07.07.2010 № 69н импорт бракованных товаровп. 9 ст. 2 Протокола о товарах. Вам также не нужно будет указывать некачественные товары и в заявлении о ввозе и платить по ним «ввозной» НДС;

- <если>брак был возвращен не в месяце принятия товаров на учет — вам придется подать уточненную «импортную» декларациюп. 9 ст. 2 Протокола о товарах. В ней вы уменьшите налоговую базу по НДС на стоимость некачественных товаров, возвращенных поставщику. А если вы уже успели заявить к вычету «ввозной» НДС в отношении бракованных товаров, то вам придется уточнить и эту декларацию по НДСутв. Приказом Минфина России от 15.10.2009 № 104н, уменьшив сумму вычетов.

Если некачественный товар не возвращается...

Часть товаров, ввезенных нашей организацией из Беларуси, оказалась некачественной. С поставщиком мы договорились так: некондицию мы ему не возвращаем и не оплачиваем. Мы уже заявили ввоз всей партии товаров и заплатили НДС. Можем ли мы подать уточненку и уменьшить сумму налога к уплате?

![]() : Попытаться стоит. Но вот примет ли ее налоговая или нет, сказать сложно. Дело в том, что порядок корректировки «ввозного» НДС в вашей ситуации Протоколом о товарах не предусмотрен. В нем сказано лишь, как действовать в случае возврата бракованных товаров (см. ответ на предыдущий вопрос).

: Попытаться стоит. Но вот примет ли ее налоговая или нет, сказать сложно. Дело в том, что порядок корректировки «ввозного» НДС в вашей ситуации Протоколом о товарах не предусмотрен. В нем сказано лишь, как действовать в случае возврата бракованных товаров (см. ответ на предыдущий вопрос).

Однако в период действия российско-белорусского Соглашения об уплате косвенных налогов (которое, кстати, вообще не регламентировало вопрос НДС-расчетов при обнаружении брака) ФНС разъясняла, что корректировка НДС-обязательств возможна и в ситуациях, когда бракованные товары не возвращаются поставщику. Уточненную декларацию в таком случае следовало подавать не ранее периода, в котором были отражены в бухучете расчеты по претензии к поставщикуПисьмо ФНС России от 15.05.2006 № ММ-6-03/490@. Мы уточнили в Минфине, можно ли сейчас корректировать обязательства по НДС в аналогичном порядке.

Из авторитетных источников

“По моему мнению, товары могут не возвращаться российским импортером поставщику из страны — участницы таможенного союза в случае, например, подписания участниками договора акта об уничтожении товаров в связи с невозможностью их дальнейшего использования. При этом для корректировки обязательств по уплате НДС, на мой взгляд, можно руководствоваться правилами, которые применялись при возникновении таких ситуаций в российско-белорусских торговых отношенияхПисьмо ФНС России от 15.05.2006 № ММ-6-03/490@”.

ЛОЗОВАЯ Анна Николаевна

Минфин России

Учитывая разъяснения Минфина, советуем подавать уточненку только после:

- отражения в бухучете расчетов по претензиям;

- оформления акта об уничтожении товаров, подписанного вами и представителем поставщика.