Прекращение деятельности предпринимателя: начало конца

Что нужно сделать до подачи в ИФНС заявления о прекращении деятельности ИП

В этом году предприниматели массово снимаются с учета. Ведь в связи с увеличением суммы взносов во внебюджетные фонды микробизнес многим стал невыгоден. Однако просто «свернуть» бизнес мало, нужно еще и оформить это официально. Для этого требуется пройти процедуру госрегистрации прекращения предпринимательской деятельности в ИФНС (ликвидации), а до этого нужно уволить работников, сдать отчетность во внебюджетные фонды и т. д. Но все это не так уж и сложно, когда имеешь на руках четкий алгоритм действий.

Итак, решение о ликвидации принято!

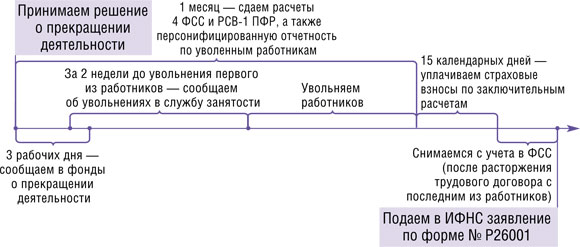

Покажем на схеме общий порядок ваших действий после принятия решения о прекращении деятельности.

Теперь остановимся подробнее на каждом из этапов.

Сообщаем фондам по месту жительства о прекращении бизнеса

Сообщать в фонды о прекращении деятельности нужно, если вы признавались плательщиком страховых взносов по тому или иному основани

Какой-либо специальной формы такого сообщения нет. Можно оформить его так.

В Управление ПФР № 13 по Московской области

от Пономарева Алексея Ивановича,

паспорт 45 05 № 961315, выдан 22 ноября 2002 г.

УВД г. Ногинска МО,

проживающего по адресу: Московская обл.,

г. Ногинск, ул. Утренняя, д. 1, кв. 3,

ОГРНИП 301503164869323,

ИНН 503117251678,

Рег. № в ПФР

Тел.:

Я, Пономарев Алексей Иванович, сообщаю о своем решении прекратить предпринимательскую деятельность, принятом 15 апреля 2013 г.

![]()

16.04.2013

В ФСС документ готовится по тому же образцу. Не забудьте, что передать сообщение в фонды нужно в течение 3 рабочих дней после указанной в нем даты принятия решения о прекращении деятельности. Сделать это вы можете лично или направив документ по почте ценным письмом с описью вложения.

Дальнейшие ваши действия будут зависеть от того, есть у вас наемные работники или нет.

Ваши действия, если у вас нет работников

Если у вас никогда не было работников, то вы можете спокойно представить в ИФНС заявление по форме № Р26001 (см. раздел «Подаем заявление в инспекцию»). Если же когда-то работники у вас были и вы до сих пор не снялись с учета в ПФР и ФСС, то вам нужно сняться с учета в фондах (см. раздел «Снимаемся с учета в фондах»).

Ваши действия, если у вас есть работники

Увольняем работников

Уволить работников в связи с прекращением деятельности вы можете только после того, как примете решение закрыть бизнес. О предстоящих увольнениях вам надо уведомить службу занятости, причем сделать это нужно не позднее чем за 2 недели до увольнени

А вот самих работников не нужно заранее предупреждать о предстоящем увольнении. И выплачивать им выходное пособие и средний месячный заработок по общему правилу тоже не над

В день увольнения работнику нужно выдать справку о сумме зарплаты, иных выплат и вознаграждений, на которую были начислены страховые взносы на соцстрах, за 2 календарных года, предшествующих году увольнения, и текущий календарный

Запись в трудовой книжке сотрудника надо сделать такую: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации».

Заметьте, что, решив прекратить деятельность, вы можете уволить даже беременных женщин и сотрудниц, находящихся в декретном отпуске, а также в отпуске по уходу за ребенко

Сдаем отчетность в фонды

Теперь об отчетности, которую нужно подать в ПФР и ФСС.

До того как вы подадите в инспекцию заявление по форме № Р26001, нужно сдать в ФСС расчет по

Разницу между суммой взносов по этим заключительным расчетам и суммой взносов, уплаченных с начала года, нужно уплатить в течение 15 календарных дней со дня подачи расчетов. За просрочку уплаты взносов по этим расчетам, так же как и по обычным расчетам, фонды могут начислить вам пен

Также нужно в течение месяца после принятия решения о прекращении деятельности, но не позднее дня подачи заявления в инспекцию сдать в

1) анкетные сведения по персонифицированному учету по работникам, уволенным в связи с прекращением деятельности ИП (об этих сведениях мы еще поговорим);

2) персонифицированную отчетность по работникам по форма

- СЗВ-6-4;

- АДВ-6-5 (опись по суммам выплат и вознаграждений и взносам);

- АДВ-6-2 (опись сведений, передаваемых страхователем в ПФР).

Для сдачи расчетов 4 ФСС и

Получается, что при прекращении деятельности ИП нужно подать два вида сведений по работникам: анкетные данные персонифицированного учета и персонифицированную отчетность. Особого смысла в таком дублировании нет, тем более что анкетные сведения в ПФР уже должны быт

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Индивидуальный предприниматель должен завершить всю работу с Пенсионным фондом. Нужно закрыть свои обязательства по анкетированию по тем сотрудникам, у которых это первое место работы: забрать в ПФР страховые свидетельства и выдать их работникам. Если в ПФР есть анкетные сведения обо всех работниках ИП, то повторно сдавать на них эти сведения не надо. Нужно представить только персонифицированную отчетность по формам

СЗВ-6-4, АДВ-6-5 иАДВ-6-2. Также предприниматель должен в рабочем порядке провести с ПФР финальную сверку всех платежей, расчетов и обязательств по страховым взносам, пеням и штрафамп. 8 ч. 3 ст. 29, ч. 9 ст. 18 Закона № 212-ФЗ”.

За непредставление сведений персонифицированного учета ПФР может взыскать с вас через суд штраф в размере 10% платежей, начисленных по данным последней отчетности, по каждому работнику, сведения по которому не поданы в сро

Снимаемся с учета в фондах

После расторжения трудового договора с последним из работников нужно сняться с учета в ФСС в качестве страхователя. Конкретный срок для снятия с учета в Фонде законодательством не установлен, но лучше не затягивать. Если вы будете продолжать числиться в ФСС как работодатель, надо ежеквартально сдавать отчетность по соцстраху.

Для снятия с учета в ФСС вы должны подать:

- заявление по установленной форм

еприложение № 3 к Административному регламенту ФСС, утв. Приказом Минздравсоцразвития от 20.09.2011 № 1054н; - документы, подтверждающие увольнение последнего из работников (например, копии приказа об увольнении, допсоглашения об увольнении к трудовому договору, трудовой книжки работника и т. д.).

После этого ФСС снимет вас с учета в течение 14 календарных дней со дня подачи заявлени

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Порядок регистрации страхователей в ФСС регулируется не только Постановлением ФСС от 23.03.2004 № 27. Есть более поздние документы вышестоящего ведомства, устанавливающие такой порядок, — это Приказы Минздравсоцразвития № 959н и № 1054н, в которых вопросы снятия предпринимателя с учета в Фонде и наличие у него задолженности по уплате обязательных платежей не взаимосвязаны. В соответствии с этими Приказами предприниматель-работодатель снимается с регистрационного учета в ФСС в течение 14 календарных дней с даты подачи им соответствующего заявления и необходимого пакета документов.

Наличие задолженности по обязательным платежам не является препятствием для снятия с учета. Взыскание с предпринимателя недоимки по страховым взносам и задолженности по уплате пеней и штрафов производится в порядке, установленном законодательством, включая меры принудительного взыскания. После прекращения предпринимательской деятельности и снятия с учета в качестве страхователя оставшаяся задолженность будет взыскиваться с бывшего ИП как с физлиц

астатьи 23, 24 ГК РФ”.

В ПФР самостоятельно сниматься с учета вам не надо. В течение 5 рабочих дней после внесения записи о прекращении предпринимательства в

Подаем заявление в инспекцию

Заявление о госрегистрации прекращения деятельности в качестве ИП нужно подать по форме

В некоторых крупных городах есть единые регистрационные центры. Так, централизованно снимаются с учета московские и питерские организации и ИП: в Москве вопросами регистрации ведает ИФНС № 46, а в Санкт-Петербурге — ИФНС № 15.

К заявлению нужно приложить квитанцию или платежку об уплате госпошлин

Документы можно подать следующими способам

- <или>лично привезти в инспекцию;

- <или>отправить по почте ценным письмом с описью вложения. В этом случае свою подпись на второй странице вам нужно удостоверить у нотариус

ап. 1.2 ст. 9 Закона № 129-ФЗ. Иначе налоговики откажут в регистрации прекращения деятельности; - <или>сдать через многофункциональный центр. Напомним, что многофункциональный центр (МФЦ) — это организация, которая оказывает по принципу «одного окна» государственные и муниципальные услуг

иПостановление Правительства от 22.12.2012 № 1376. Узнать адреса МФЦ в вашем регионе можно на сайте МФЦ РФ; - <или>направить через единый портал госуслуг. Это можно сделать, если у вас есть электронная цифровая подпись (ЭЦП), или же нужно получить в центрах продаж ОАО «Ростелеком» специальный код активации для регистрации на портале;

- <или>с помощью сервиса «Подача электронных документов на государственную регистрацию» на сайте ФНС → Электронные услуги → Подача электронных документов на государственную регистрацию. Но подать документы через этот сервис можно только при наличии у вас ЭЦП. Можно, конечно, воспользоваться платными услугами нотариуса, у которого есть ЭЦП.

В некоторых ИФНС у предпринимателей при личном приеме документы на госрегистрацию сразу не берут. А заставляют сначала пройтись по кабинетам с обходным листом, в котором все упомянутые в этом листе отделы, и в первую очередь отдел урегулирования задолженности, делают отметку, что претензий к бизнесмену не имеют и готовы отпустить его «на свободу». Если для вас это проблема (например, обходной лист не подписывают из-за «древней» недоимки), просто отправьте документы по почте заказным письмом с описью вложения и уведомлением о вручении. В таком случае налоговики примут документы и начнут с ними работать без всяких обходных листов.

Счастливый день — получаем свидетельство!

В течение 5 рабочих дней после получения документов инспекция примет решение о госрегистрации прекращения вами деятельности.

На основании этого решения вносится запись в

- свидетельство о госрегистрации прекращения физлицом деятельности в качестве ИП по форме № Р65001;

- уведомление о снятии с учета в инспекции в качестве ИП;

- выписку из госреестра, в которой будет запись о госрегистрации прекращения вами предпринимательской деятельност

ип. 4 Постановления Правительства от 16.10.2003 № 630.

Инспекция выдаст документы лично вам либо направит по почте по указанному вами адресу. Если вы подавали заявление о ликвидации в электронном виде, то документы направят также в электронном виде на указанный вами адрес электронной почты. Но в таком случае по вашему письменному запросу налоговики обязаны выдать документы и на бумажном носител

При снятии с учета в качестве предпринимателя гражданин остается на учете в инспекции по месту жительства как обычное физическое лицо, с тем же ИНН.

***

В следующей статье мы расскажем о том, что нужно сделать после того, как вы получили документ, подтверждающий внесение записи о ликвидации в