Зачет налогов в счет взносов и наоборот: заполняем заявление

До 2022 г. Налоговый кодекс разрешал зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, перечисляемых в бюджет того же фонда, где образовалась переплата. Теперь же все изменилось.

С 1 января 2022 г. переплату по налогам можно зачесть в счет предстоящих платежей, недоимки, пеней и штрафов не только по налогам, но еще и по страховым взносам. Действует это правило и наоборот: переплата по взносам может быть зачтена в счет уплаты налоговп. 1 ст. 78 НК РФ.

Внимание

Зачет может быть проведен только в отношении страховых взносов на ОПС, ОМС, по ВНиМ.

На взносы на травматизм новые правила зачета не распространяются. Переплату по взносам на травматизм можно зачесть только в счет этих же взносовст. 26.12 Закона от 24.07.1998 № 125-ФЗ.

Для перераспределения переплаты нужно подать в ИФНС заявление о зачете суммы излишне уплаченного налога/взноса в течение 3 лет со дня уплаты налога/взноса в излишнем размереп. 7 ст. 78 НК РФ. Заявление подается по форме, которая утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (ред. от 17.08.2021).

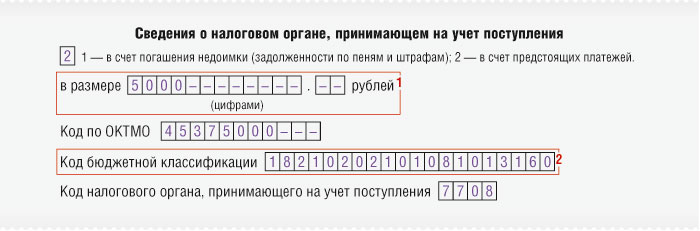

Приведем образец заполнения заявления о зачете ООО переплаты по налогу при УСН с объектом «доходы» в счет «медицинских» взносов.

Комментарий

1 Статус плательщика указывается так:

•если хотите зачесть налог в счет взноса, проставьте «1»;

•если взнос в счет налога — «3».

2 Дату и номер платежного поручения следует указывать только при возврате госпошлины. При зачете налогов и взносов в этих полях должны быть прочерки.

3 Укажите КБК налога/взноса, по которому образовалась переплата.

4 В заявлении всего три страницы. По факту при зачете ИП и юрлицам нужны только первые две, однако это вовсе не значит, что последнюю можно просто взять и выбросить. Пронумеруйте ее, в текстовых полях проставьте прочерки и приложите ее к другим страницам, а на титульном листе укажите значение «3».

Комментарий

1 При зачете переплаты в счет предстоящих платежей налогоплательщик вправе не указывать конкретную сумму платежа, в счет которого предполагается зачет: на момент подачи заявления сумма может быть еще неизвестнаПисьмо Минфина от 02.09.2011 № 03-02-07/1-315.

2 Укажите КБК налога/взноса, в счет которого направляется переплата.

Подайте заявление в инспекцию любым удобным способом (на бумаге лично (через представителя) или по почте, по ТКС, через личный кабинет налогоплательщика) и ожидайте ответ. О принятом решении о зачете (об отказе в проведении зачета) вам сообщат в течение 15 рабочих дней со дня получения вашего заявления, из них: 10 рабочих дней отводится на принятие решения ИФНС + 5 рабочих дней для сообщения его вамп. 6 ст. 6.1, пп. 4, 5, 9 ст. 78 НК РФ.

Если налоговая инспекция отказала в зачете, вы можете обжаловать ее отказ в вышестоящий орган (в большинстве случаев это УФНС), а затем в суд.

* * *

Обращаем внимание, что у лиц, которые решат поучаствовать с 1 июля 2022 г. по 31 декабря 2022 г. включительно в эксперименте с единым налоговым платежом, зачет переплаты будет производиться иначе.

Переплату организации (ИП) по налогам, сборам, авансовым платежам, страховым взносам на ОПС, ОМС, по ВНиМ (пеням, штрафам, процентам) инспекция будет относить к единому налоговому платежуп. 2 ст. 45.2 НК РФ. А это значит, что налоговики сами будут решать, в счет какого платежа ее зачесть: в счет недоимки, текущих платежей, пеней, процентов, штрафов.