Новая отчетность по взносам: что, кому и когда сдавать

В ИФНС сдаем расчет по взносам на ОПС, ОМС и ВНиМ

Новый расчет по страховым взносам, который нужно сдавать в ИФНС в 2017 г., уже утвержденПриказ ФНС от 10.10.2016 № ММВ-7-11/551. Он объединил в себе показатели действующих в 2016 г. форм:

•РСВ-1;

•4-ФСС в части начисления взносов на ВНиМ и их расходования;

•РВ-3 для работодателей, уплачивающих взносы на дополнительное социальное обеспечение;

•РСВ-2 для глав крестьянских (фермерских) хозяйств.

В новый расчет входят титульный лист и три раздела:

•раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». В нем 10 приложений для данных по начисленным взносам:

— на ОПС по основным, дополнительным и пониженным тарифам;

— на ОМС;

— на ВНиМ, в том числе и данные о выплаченных пособиях, на которые уменьшаются начисленные взносы;

•раздел 2 «Сводные данные по обязательствам плательщиков страховых взносов глав крестьянских (фермерских) хозяйств». Практически это форма РСВ-2, которую они сдавали до 01.01.2017;

•раздел 3 «Персонифицированные сведения о застрахованных лицах». В нем отражаются выплаты физлицам и начисленные на них взносы. От раздела 6 расчета РСВ-1 раздел 3 отличается тем, что в нем не фигурируют данные о стаже.

Мы сейчас не будем останавливаться на заполнении этого расчета, а также других новых расчетов, о которых расскажем дальше. А сделаем это ближе к срокам их сдачи.

Когда и как отчитываться перед ИФНС

Расчет по страховым взносам вам нужно будет сдавать в ИФНС по своему месту нахождения ежеквартально не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами или годомп. 7 ст. 431 НК РФ (здесь и далее — ред., действ. с 01.01.2017). Срок не зависит от формы сдаваемого расчета — электронно или на бумаге. Первый раз отчитаться нужно будет за I квартал 2017 г.

Если среднесписочная численность физлиц — получателей выплат за предшествующий отчетный или расчетный период превышает 25 человек, то вы обязаны представить расчет в электронном виде. А при численности 25 человек и менее можно выбирать: либо на бумаге, либо электронноп. 10 ст. 431 НК РФ.

Есть два случая, когда ИФНС расчет не примет

В гл. 34 НК прямо прописали, что расчет не будет считаться представленным, если в немп. 7 ст. 431 НК РФ (здесь и далее — ред., действ. с 01.01.2017):

•или совокупная сумма страховых взносов на ОПС по всем физлицам, исчисленная за каждый из последних 3 месяцев отчетного (расчетного) периода исходя из базы, не превышающей предельную величину, не совпадает с суммой взносов по каждому застрахованному лицу за этот же период;

•или указаны недостоверные персональные сведения физлиц (к примеру, ИНН, СНИЛС, ф. и. о., паспортные данные).

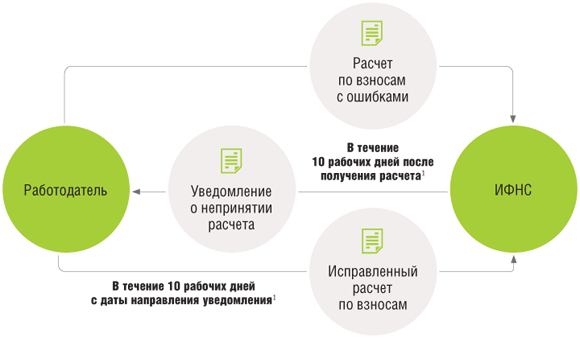

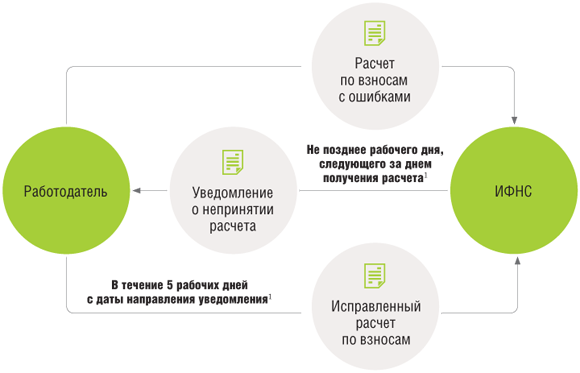

В этом случае работодателю дают время на исправление ошибок. И оно зависит от того, в каком виде он сдает расчет. Покажем это на схемах.

СХЕМА 1. РАСЧЕТ ПО ВЗНОСАМ С ОШИБКАМИ СДАН НА БУМАГЕ

СХЕМА 2. РАСЧЕТ ПО ВЗНОСАМ С ОШИБКАМИ СДАН В ЭЛЕКТРОННОМ ВИДЕ

Если вы уложитесь в эти сроки, тогда расчет будет считаться представленным в тот день, когда вы сдали его с ошибкамип. 7 ст. 431 НК РФ.

Перед ФСС отчитываемся по взносам «на травматизм»

В 2017 г. в территориальные отделения ФСС вы будете сдавать новую форму 4-ФССутв. Приказом ФСС от 26.09.2016 № 381. Она для вас привычная, просто из нее убрали раздел I, где указывались взносы на ВНиМ и расходы на пособия, а оставили только взносы «на травматизм».

Сроки представления обновленного расчета 4-ФСС таковып. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ (ред., действ. с 01.01.2017):

• если на бумаге — не позднее 20-го числа месяца, следующего за отчетным (расчетным) периодом;

• если в электронном виде — не позднее 25-го числа месяца, следующего за отчетным (расчетным) периодом.

Внимание!

Чтобы определиться, в каком виде в налоговую инспекцию нужно сдавать новый расчет по страховым взносам (на бумаге или электронно), среднесписочную численность физических лиц надо определять в порядке, установленном Росстатомпорядок заполнения формы № П-4, утв. Приказом Росстата от 28.10.2013 № 428.

Расчет по взносам «на травматизм» вы обязаны будете сдавать в электронном виде, если среднесписочная численность физлиц за 2016 г. составит более 25 человек. Иначе выбирайте форму сами (на бумаге или электронно).

В ПФР сдаем индивидуальные сведения

Отчитываться перед ПФР в 2017 г. тоже придется, поскольку полномочия между ФНС и ПФР поделили так: контролировать достоверность сведений о заработке будут налоговики, а достоверность сведений о стаже — сотрудники ПФРпп. 1, 2.3 ст. 11, ст. 11.1 Закона от 01.04.96 № 27-ФЗ (ред., действ. с 01.01.2017).

Справка

ПФР планирует утвердить новые формы, которые страхователи должны будут представлять с 2017 г. для ведения индивидуального (персонифицированного) учета. Ознакомиться с ними вы можете на сайте ПФРсайт Пенсионного фонда России.

Форм отчетности будет двепп. 1, 2, 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ (ред., действ. с 01.01.2017):

•ежемесячная форма СЗВ-М. Кстати, в 2017 г. срок ее сдачи увеличился на 5 дней. И представлять ее нужно не позднее 15-го числа месяца, следующего за отчетным;

•новый ежегодный отчет о стаже каждого физлица, на вознаграждения которого начислены взносы. Его форму ПФР еще не утвердил. Спешить ему некуда. Сдавать такой отчет нужно будет не позднее 1 марта года, следующего за отчетным. Впервые отчитаться надо будет за 2017 г. не позднее 01.03.2018.

Отчетность за 2016 г. сдаем в фонды

Несмотря на то что годовые расчеты вы представляете в 2017 г., когда взносы администрирует уже ФНС, нести их налоговикам не нужно. Отправляйте их в фонды в порядке, действовавшем до 01.01.2017ст. 23 Закона от 03.07.2016 № 250-ФЗ; пп. 1, 2 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

В отделение ФСС вы сдаете расчет 4-ФСС за 2016 г. в такие сроки:

•если на бумаге — не позднее 20.01.2017;

•если в электронном виде — не позднее 25.01.2017.

В отделение ПФР представляете:

•расчет РСВ-1 за 2016 г. в следующие сроки:

— если на бумаге — не позднее 15.02.2017;

— если в электронном виде — не позднее 20.02.2017;

•форму СЗВ-М за декабрь 2016 г. Ее можно сдать уже с учетом перенесенного срока — не позднее 16.01.2016, поскольку 15.01.2016 — воскресенье.

Также в фонды будете представлять и уточненные расчеты за периоды до 01.01.2017.

* * *

Итак, теперь отчитываться надо будет перед тремя органами (ФНС, ПФР, ФСС), а не двумя, как это было в 2016 г. (ПФР и ФСС). Причем количество форм отчетности, возможно, увеличится еще больше, когда ПФР утвердит новые персонифицированные формы.

| Вид отчетности | Срок сдачи отчетности | |

| На бумаге | В электронном виде | |

| СЗВ-М за январь | 15.02.2017 | |

| СЗВ-М за февраль | 15.03.2017 | |

| СЗВ-М за март | 17.04.2017 | |

| 4-ФСС за I квартал | 20.04.2017 | 25.04.2017 |

| Расчет по страховым взносам за I квартал | 02.05.2017 | |

| СЗВ-М за апрель | 15.05.2017 | |

| СЗВ-М за май | 15.06.2017 | |

| СЗВ-М за июнь | 17.07.2017 | |

| 4-ФСС за полугодие | 20.07.2017 | 25.07.2017 |

| Расчет по страховым взносам за полугодие | 31.07.2017 | |

| СЗВ-М за июль | 15.08.2017 | |

| СЗВ-М за август | 15.09.2017 | |

| СЗВ-М за сентябрь | 16.10.2017 | |

| 4-ФСС за 9 месяцев | 20.10.2017 | 25.10.2017 |

| Расчет по страховым взносам за 9 месяцев | 30.10.2017 | |

| СЗВ-М за октябрь | 15.11.2017 | |

| СЗВ-М за ноябрь | 15.12.2017 | |

| СЗВ-М за декабрь | 15.01.2018 | |

| 4-ФСС за 2017 г. | 22.01.2018 | 25.01.2018 |

| Расчет по страховым взносам за 2017 г. | 30.01.2018 | |

| Отчет о стаже каждого физлица — получателя выплат за 2017 г. | 01.03.2018 | |