Решения ВС по «прибыльным» спорам

Комментарий к Обзору судебной практики ВС в части налога на прибыль

Правовая позиция ВС, изложенная в обзорах судебной практики, является обязательной для судов. Да и налоговики теперь при принятии своих решений должны ими руководствоватьс

Заемщик — не налоговый агент

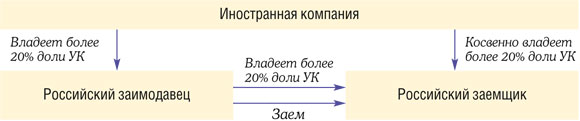

Если при получении займа от российской компании возникла контролируемая задолженность, то обязанности налогового агента по налогу на прибыль заемщик выполнять не долже

ВС подтвердил, что долговые обязательства перед российской компанией, аффилированной с иностранной организацией, владеющей более 20% капитала заемщика, признаются контролируемой задолженность

При этом в НК РФ есть норма о том, что сверхпредельные проценты в расходах не учитываются, а приравниваются к дивидендам и облагаются налогом на прибыл

Так вот, ВС считает, что возлагать на заемщика обязанности налогового агента при выплате процентных доходов по контролируемой задолженности российскому заимодавцу неправомерно. Поскольку такие обязанности возникают в отношении доходов иностранной организации, включая дивиденды, только при их реальной выплате иностранному получателю. И в НК РФ нет положений о том, что налогом должны облагаться не полученные иностранной организацией дивиденды (и приравненные к ним платежи).

Кроме того, по мнению ВС, неправильное толкование положений п. 4 ст. 269 НК РФ может привести к двойному налогообложению выплаченных сумм как доходов иностранной организации и как доходов российского заимодавца.

Несмотря на то что Минфин в последнее время придерживается той же позици

«Бюджетные» проценты за пользование чужими деньгами — в расходы

Проценты за пользование чужими деньгами можно учесть в «прибыльных» расходах, даже если они перечисляются в бюджет в связи с использованием имущества, принадлежащего РФ, субъекту РФ или муниципальному образованию в отсутствие заключенного договора аренд

Проценты начисляются на неосновательно сбереженную плату за внедоговорное пользование госимущество

Начисленные проценты учитываются во внереализационных расхода

- <или>на дату признания обязательства по их уплате;

- <или>на дату вступления в силу решения суда об их взыскании.

***

Есть еще одно решение ВС, касающееся проверки рыночности цен по сделкам между взаимозависимыми лицам![]() ,

,