Как получить из ФСС деньги на пособия до окончания квартала

Обращаемся в ФСС

Порядок зачета соцстраховских пособий в счет уплаты взносов на ВНиМ регулируется двумя законами — гл. 34 НК РФ и Законом об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнствомЗакон от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ).

Законом № 255-ФЗ по-прежнему предусмотрено, что, если расходы на выплату пособий работникам превышают начисленные взносы на ВНиМ, вы можете обратиться за необходимыми средствами в территориальный орган ФСС, где состоите на учетеч. 2 ст. 4.6 Закона № 255-ФЗ. Причем никаких ограничений по срокам обращения этим Законом не установлено. Так что вовсе не обязательно дожидаться окончания квартала. Просить у своего отделения ФСС живые деньги вы можете в любое время — хоть каждый месяц. Алгоритм действий будет такой.

Совет

Ежемесячно получать пособия в ФСС имеет смысл:

•льготникам, то есть тем, кто либо вообще не платит взносы на ВНиМ (например, упрощенцы, которые ведут определенные виды деятельности, ИП на патентеподп. 5, 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ), либо платит их по пониженному тарифу (например, организации, которые ведут деятельность в области информационных технологийподп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ);

•плательщикам, которые выплачивают пособия по беременности и родам. Обычно сумма такого пособия большая и может перекрыть сумму взносов на несколько месяцев вперед.

Если же месячная сумма превышения пособия над взносами небольшая, то ее проще зачесть в следующем месяце.

Шаг 1. Подаем документы в ФСС

В свое отделение Фонда вам нужно представитьч. 3 ст. 4.6 Закона № 255-ФЗ; пп. 1, 2(1), 3 Перечня, утв. Приказом Минздравсоцразвития от 04.12.2009 № 951н; Письмо ФСС от 07.12.2016 № 02-09-11/04-03-27029:

•заявление о выделении средств на выплату пособий;

•справку-расчет. В ней надо отразить те же данные, что и в таблице 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» расчета 4-ФСС, который вы сдавали за 2016 г.утв. Приказом ФСС от 26.02.2015 № 59;

•расшифровку расходов на выплату пособий. В ней надо расписать расходы по каждому виду выплаченного пособия (количество дней выплат, число случаев, сумма пособий). По сути это аналог таблицы 2 раздела 1 старого расчета 4-ФСС. А с 01.01.2017 все эти данные отражаются в приложении 3 к разделу 1 расчета по страховым взносам, который вы сдаете в ИФНСприложение № 1 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@ (далее — Приказ № ММВ-7-11/551@);

•документы, подтверждающие расходы: копии трудовых договоров с работниками (трудовых книжек), листков нетрудоспособности, приказа организации о предоставлении отпуска по беременности и родам и заявления сотрудницы о его предоставлении, справки о рождении детей, выданные органами ЗАГС, и др.

Формы бланков заявления, справки-расчета и расшифровки расходов приведены в Письме ФССПисьмо ФСС от 07.12.2016 № 02-09-11/04-03-27029. И казалось бы, у плательщиков взносов не должно быть никаких проблем. Заполнил их, представил в свое отделение ФСС — и жди возмещения. Но оказалось, что некоторые территориальные отделения ФСС на своих сайтах разместили немного измененные бланки документов:

•например, отделение ФСС во Владимирской области хочет увидеть в заявлении, помимо прочих данных, телефон и электронный адрес плательщика взносовсайт Владимирского регионального отделения ФСС;

•в справке-расчете большинство отделений разбило сумму задолженности органов ФСС на конец отчетного (расчетного) периода (строка 10) на две составляющие — за счет превышения расходов и за счет переплаты взносов. Так сделали, например, отделения ФСС Владимирской, Кировской, Тульской, Тюменской, Ярославской и других областейсайты Владимирского, Кировского, Тульского, Тюменского, Ярославского региональных отделений ФСС;

•справку-расчет и расшифровку расходов на выплату пособий указанные отделения ФСС дополнили несколькими строками, в которых должны стоять ф. и. о. руководителя или главного бухгалтера, подпись и дата представления этих документов.

Внимание

Деньги отделение ФСС может вернуть не сразу, поскольку максимальный срок проведения камеральной проверки составляет 3 месяцач. 1 ст. 4.7 Закона № 255-ФЗ; п. 2 ст. 26.15 Закона от 24.07.98 № 125-ФЗ.

Помимо этого, некоторые отделения просят дополнительные документы. Например, в Тульской области еще требуют представить гарантийное письмо, в котором следует подтвердить, что указанные в справке-расчете пособия работодатель выплатил работникам в полной суммесайт Тульского регионального отделения ФСС.

А в Тюменской области рекомендуют представлять еще и копию расчета по страховым взносам, который вы сдали в ИФНСсайт Тюменского регионального отделения ФСС. Вероятно, они хотят сравнить данные, указанные в расшифровке расходов, с данными из приложения 3 к разделу 1 расчета по взносам, а также суммы начисленных взносов из справки-расчета с данными приложения 2 к разделу 1 расчета по взносам. Но зачем им это надо, не совсем понятно, поскольку по окончании квартала налоговая инспекция сама направит им приложения 2—4 к разделу 1 расчета с данными по начисленным взносам на ВНиМ и выплаченным пособиямп. 16 ст. 431 НК РФ; п. 5.2 Порядка, утв. ФНС № ММВ-23-1/11@, Правлением ФСС № 02-11-10/06-3098П от 22.07.2016. А если вы обратитесь за возмещением расходов в течение квартала, то просто не сможете выполнить это требование. Ведь расчет-то вы еще не сдавали.

Вывод

Чтобы вам не отказали в приеме документов и вам не пришлось их переделывать, сначала зайдите на сайт своего отделения ФСС и скачайте размещенные на нем бланки документов для возмещения пособий.

Шаг 2. Получаем деньги от ФСС

После того как вы представили в отделение ФСС пакет документов, оно можетч. 3, 4 ст. 4.6, ст. 4.7 Закона № 255-ФЗ:

•или в течение 10 календарных дней перечислить деньги на ваш расчетный счет;

•или назначить камеральную или выездную проверку.

В рамках камеральной проверки отделение ФСС может запросить у вас документы, которые вы не представили, но которые необходимы для проверки сумм назначенных пособийпп. 1, 2, 2.1 ч. 1 ст. 4.2 Закона № 255-ФЗ.

Внимание

В представляемом в инспекцию расчете по взносам фактически перечисленные в бюджет взносы на ВНиМ не показываются.

После окончания проверки отделение ФССч. 4.1, 5 ст. 4.6 Закона № 255-ФЗ:

•или примет решение о выделении средств, если с документами все в порядке. Тогда оно направит решение вам, а копию — в ИФНС. После этого перечислит деньги на ваш расчетный счет;

•или примет решение об отказе в выделении средств, если нашлись ошибки. Это решение вам направят в течение 3 дней со дня его принятия. Если вы не согласны с таким решением, то можете обжаловать его в вышестоящем органе ФСС или в судеч. 6 ст. 4.6 Закона № 255-ФЗ.

Шаг 3. Отражаем возмещение в расчете по взносам

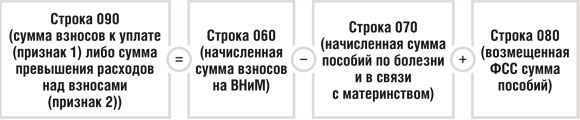

Полученное от ФСС пособие вы отражаете по строке 080 приложения 2 к разделу 1 расчета по взносам в том месяце, в котором деньги поступили на ваш расчетный счет. Например, если в июне 2017 г. на счет поступили деньги в возмещение пособий за апрель и май, тогда в расчете за полугодие всю полученную сумму надо отразить по строке 080 приложения 2 к разделу 1 за 3-й месяц (июнь).

При этом имейте в виду, что строка 080 участвует в расчете показателя строки 090, который рассчитывается по формулеп. 9 ст. 431 НК РФ; пп. 11.14, 11.15 приложения № 2 к Приказу № ММВ-7-11/551@; Письмо ФНС от 13.03.2017 № БС-4-11/4371@ (далее — Письмо № БС-4-11/4371@):

Ведь если отделение ФСС уже возместило вам сумму пособий живыми деньгами, то вычитать ее из суммы начисленных взносов будет неправильно. А это, в свою очередь, влияет на сумму взносов, которую вам нужно будет уплатить в бюджет как по итогам каждого месяца, так и по итогам квартала. Ведь данные из строки 090 приложения 2 вы переносите в раздел 1 расчетапп. 5.16—5.21 приложения № 2 к Приказу № ММВ-7-11/551@:

•суммы к уплате в бюджет (с признаком «1») — в строки 110—113 раздела 1;

•суммы превышения расходов над взносами (с признаком «2») — в строки 120—123 раздела 1.

При этом по итогам отчетного периода у вас должна получиться либо сумма к уплате в бюджет (заполнена строка 110), либо сумма превышения расходов над взносами (заполнена строка 120). Одновременно заполнять строки 110 и 120 нельзя. Также не допускается одновременное заполнение строк 111 и 121, строк 112 и 122, строк 113 и 123пп. 5.16—5.21 приложения № 2 к Приказу № ММВ-7-11/551@.

Условие. Данные о начисленных в 2017 г. взносах и пособиях, а также о возвращенной из ФСС сумме приведены в таблице.

| Период | Начислено взносов, руб. | Начислено пособий, руб. | Возмещено из ФСС, руб. |

| Итого за I квартал | 350 000 | 90 000 | 0 |

| Апрель | 140 000 | 250 000 | 0 |

| Май | 150 000 | 200 000 | 0 |

| Июнь | 160 000 | 180 000 | 110 000 (140 000 руб. – 250 000 руб.) за апрель |

| Итого за II квартал | 450 000 | 630 000 | 110 000 |

| Итого за полугодие | 800 000 | 720 000 | 110 000 |

В I квартале у организации сумма начисленных взносов каждый месяц была больше суммы начисленных пособий. Общая сумма перечисленных в бюджет взносов за январь — март составила 260 000 руб. (350 000 руб. – 90 000 руб.).

По итогам II квартала получилось превышение пособий над взносами в сумме 180 000 руб. (450 000 руб. – 630 000 руб.). Но поскольку отделение ФСС после проверки возместило организации расходы на пособия в сумме 110 000 руб., общая сумма задолженности за Фондом по итогам квартала останется 70 000 руб. (–180 000 руб. + 110 000 руб.).

Эта же сумма переплаты получается и по итогам полугодия. Ведь общая сумма взносов к уплате равна 190 000 руб. (800 000 руб. – 720 000 руб. + 110 000 руб.). Но так как в бюджет вы уплатили 260 000 руб., то сумма переплаты составит 70 000 руб. (260 000 руб. – 190 000 руб.).

Решение. Сначала организация заполнила приложение 3 к разделу 1 расчета за полугодие. В нем она привела расшифровку пособий, которые с января по июнь начислены за счет средств ФСС, по их видам — по временной нетрудоспособности, по беременности и родам, ежемесячное по уходу за ребенком до полутора лет и др.пп. 12.1—12.21 приложения № 2 к Приказу № ММВ-7-11/551@ Общая сумма всех пособий из графы 3 строки 100 приложения 3 переносится в графу 1 строки 070 приложения 2 к разделу 1Письмо ФСС от 15.06.2017 № 02-09-11/04-03-13313 (п. 1) (Внимание! PDF-формат).

В части взносов на ВНиМ расчет по взносам за полугодие 2017 г. в приведенном примере надо заполнить так:

•фрагмент приложения 2 к разделу 1 расчетапп. 2.9, 2.11, 2.14, 2.20, 2.21 приложения № 2 к Приказу № ММВ-7-11/551@; Письмо № БС-4-11/4371@:

| Всего с начала расчетного периода/ 1 месяц <*> 1/3 | Всего <*>/ 2 месяц <*> 2/4 | 3 месяц <*> 5 |

| Исчислено страховых взносов 060 | ||

| 8 0 0 0 0 0 – – – . 0 0 | 4 5 0 0 0 0 – – – . 0 0 | |

| 1 4 0 0 0 0 – – – . 0 0 | 1 5 0 0 0 0 – – – . 0 0 | 1 6 0 0 0 0 – – – . 0 0 |

| Произведено расходов на выплату страхового обеспечения 070 | ||

| 7 2 0 0 0 0 – – – . 0 0 | 6 3 0 0 0 0 – – – . 0 0 | |

| 2 5 0 0 0 0 – – – . 0 0 | 2 0 0 0 0 0 – – – . 0 0 | 1 8 0 0 0 0 – – – . 1 0 |

| Возмещено ФСС расходов на выплату страхового обеспечения 080 | ||

| 1 1 0 0 0 0 – – – . 0 0 | 1 1 0 0 0 0 – – – . 0 0 | |

| 0 – – – – – – – – . 0 0 | 0 – – – – – – – – . 0 0 | 1 1 0 0 0 0 – – – . 0 0 |

Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами) 090

| Признак <**> 1/5/9 | Всего с начала расчетного периода/ 1 месяц <*> 3 месяц <*> 2/6/10 | Признак <**> 3/7 | Всего <*>/ 2 месяц <*> 4/8 |

| 1 | 1 9 0 0 0 0 – – – . 0 0 | 2 | 7 0 0 0 0 – – – – . 0 0 |

| 2 | 1 1 0 0 0 0 – – – . 0 0 | 2 | 5 0 0 0 0 – – – – . 0 0 |

| 1 | 9 0 0 0 0 0 – – – . 0 0 |

<*> В том числе за последние три месяца расчетного (отчетного) периода.

<**> Указывается «1» в случае заполнения в отношении суммы страховых взносов, подлежащих уплате в бюджет; указывается «2» в случае заполнения в отношении суммы превышения произведенных расходов над исчисленными страховыми взносами.

•фрагмент раздела 1 расчета за полугодие 2017 г.пп. 5.17—5.21 приложения № 2 к Приказу № ММВ-7-11/551@; Письмо № БС-4-11/4371@:

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и связи с материнством, подлежащая уплате за расчетный (отчетный) период

| Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период | 110 | 1 9 0 0 0 0 – – – . 0 0 |

| в том числе за последние три месяца расчетного (отчетного) периода: | ||

| за первый месяц | 111 | 0 – – – – – – – – . 0 0 |

| за второй месяц | 112 | 0 – – – – – – – – . 0 0 |

| за третий месяц | 113 | 9 0 0 0 0 – – – – . 0 0 |

Сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период

| Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период | 120 | 0 – – – – – – – – . 0 0 |

| в том числе за последние три месяца расчетного (отчетного) периода: | ||

| за первый месяц | 121 | 1 1 0 0 0 0 – – – . 0 0 |

| за второй месяц | 122 | 5 0 0 0 0 – – – – . 0 0 |

| за третий месяц | 123 | 0 – – – – – – – – . 0 0 |

Такое заполнение приложения № 2 и раздела 1 подтверждается утвержденными ФНС Контрольными соотношениями по проверке расчетаПисьмо № БС-4-11/4371@ (пп. 1.22—1.29).

Смотрите, что получится по карточке расчетов с бюджетом у организации после того, как налоговая инспекция перенесет в эту карточку расчетов данные из строк 110—113 и 120—123 раздела 1 расчета.

| Срок начисления | Сумма к начислению, руб. | Сумма к возмещению, руб. | Уплачено, руб. | Сальдо расчетов нарастающим итогом: отрицательное (–), положительное (+), руб. |

| Итого за I квартал | 260 000 | 0 | 260 000 | 0 |

| 15.05.2017 (по взносам за апрель) | 0 | 110 000 (строка 121) | 0 | –110 000 (260 000 руб. – 260 000 руб. – 110 000 руб.) |

| 15.06.2017 (по взносам за май) | 0 | 50 000 (строка 122) | 0 | –160 000 (260 000 руб. – 260 000 руб. – 110 000 руб. – 50 000 руб.) |

| 15.07.2017 (по взносам за июнь) | 90 000 (строка 113) | 0 | 0 | –70 000 (260 000 руб. + 90 000 руб. – 260 000 руб. – 110 000 руб. – 50 000 руб.) |

| Итого за II квартал | 90 000 | 160 000 | 0 | –70 000 (90 000 руб. – 160 000 руб.) |

| Итого за полугодие | 350 000 | 160 000 | 260 000 | –70 000 (350 000 руб. – 160 000 руб. – 260 000 руб.) |

* * *

Как видим, процесс возмещения пособий из ФСС в середине квартала остался такой же, как и в прошлом году. Изменился лишь пакет представляемых в отделение ФСС документов. А вот порядок отражения в отчетности полученных из Фонда пособий действительно поменялся. Ведь форма расчета по взносам новая. И хотя новый расчет довольно запутанный, при верном отражении у вас не должно быть недоимок в карточке расчета с бюджетом по взносам на ВНиМ.