Смена «авансового» порядка по налогу на прибыль

Напомним, что существует три способа уплаты «прибыльных» авансовпп. 2, 3 ст. 286 НК РФ; Письмо Минфина от 03.03.2017 № 03-03-07/12170:

•ежеквартально по итогам I квартала, полугодия и 9 месяцев;

•ежеквартально по итогам I квартала, полугодия и 9 месяцев плюс ежемесячно внутри каждого квартала;

•ежемесячно исходя из фактически полученной прибыли.

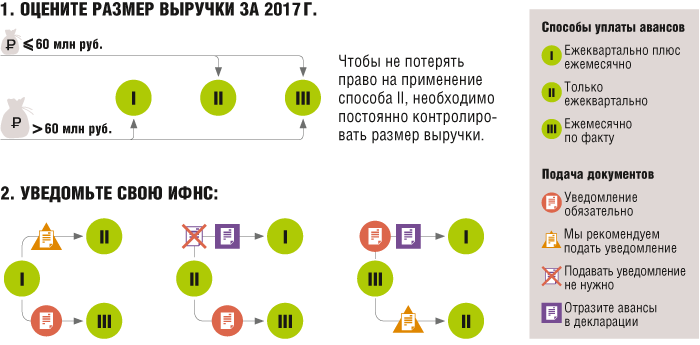

СПОСОБ УПЛАТЫ В 2017 Г. — ЕЖЕКВАРТАЛЬНО ПЛЮС ЕЖЕМЕСЯЧНО ВНУТРИ КВАРТАЛА

| Новый способ уплаты в 2018 г. | Условия для перехода на новый способ | Первый авансовый платеж: как исчислить и уплатить при переходе на новый способ |

| ЕжеквартальноЧтобы не потерять право на применение этого способа, необходимо постоянно контролировать размер выручки. То есть по окончании каждого квартала нужно проверять, не превышает ли размер выручки за предыдущие четыре квартала (не обязательно внутри одного года) 60 млн руб. Если превышает, то со следующего квартала, помимо квартальных, придется платить еще и ежемесячные авансы | Переход возможен, только если доход от реализациист. 249 НК РФза 2017 г. не превысил 60 млн руб.п. 3 ст. 286 НК РФНезависимо от величины выручки уплачивать только квартальные авансы могут, в частности, автономные и бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций, которые вообще не платят авансы)п. 3 ст. 286 НК РФ | Первый отчетный период — I квартал. Срок уплаты первого аванса — 30.04.2018. Платеж равен налогу от прибыли, полученной в I квартале 2018 г.Если в декларации за 9 месяцев 2017 г. у вас отражены суммы ежемесячных авансовых платежей, подлежащих уплате в течение I квартала 2018 г., то при переходе с нового года на квартальные авансы заявленные суммы по срокам уплаты 29.01.2018, 28.02.2018, 28.03.2018 платить не надоПисьмо ФНС от 14.03.2016 № СД-4-3/4129@. При этом корректировать старую декларацию не обязательно, ведь ошибок на момент ее составления допущено не было. В то же время желательно уведомить налоговую (в произвольной форме) о переходе на иной «авансовый» порядок, чтобы не заработать пени за несвоевременную уплату авансов |

| Ежемесячно исходя из фактической прибыли | Надо не позднее 9 января 2018 г. в произвольной форме уведомить ИФНС о применении этого способаабз. 8 п. 2 ст. 286, п. 7 ст. 6.1 НК РФ | Первый отчетный период — январь. Срок уплаты первого аванса — 28.02.2018. Платеж равен налогу от прибыли, полученной в январе 2018 г.При переходе с нового года на уплату налога исходя из фактически полученной прибыли платить авансы за I квартал 2018 г., указанные в декларации за 9 месяцев 2017 г., не нужноПисьмо ФНС от 09.06.2016 № СД-4-3/10335@. Уточненку за 9 месяцев 2017 г. можно не сдавать. При этом налоговики сами сторнируют ранее начисленные ежемесячные авансы на I квартал на основании вашего уведомления о смене «авансового» порядка |

СПОСОБ УПЛАТЫ В 2017 Г. — ЕЖЕКВАРТАЛЬНО

| Новый способ уплаты в 2018 г. | Условия для перехода на новый способ | Первый авансовый платеж: как исчислить и уплатить при переходе на новый способ |

| Ежеквартально плюс ежемесячно внутри квартала | Переход обязателен, если выручка от реализациист. 249 НК РФза 2017 г. превысила 60 млн руб. (и при этом не выбран способ «ежемесячно исходя из фактической прибыли»)Уведомлять налоговиков о такой смене порядка уплаты «прибыльных» авансов не требуется | Первый отчетный период — I квартал. Срок уплаты первого аванса внутри квартала — 29.01.2018. Платеж равен 1/3 разницы между суммами авансового платежа по итогам 9 месяцев и полугодия 2017 г.Рассчитанные ежемесячные авансовые платежи, подлежащие уплате в I квартале 2018 г., можно отразить в годовой декларации за 2017 г. (по строкам 290—310 листа 02, хотя это и не предусмотрено Порядком заполнения декларациип. 5.11 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@). А вот вносить изменения и указывать суммы ежемесячных авансовых платежей в декларации за 9 месяцев 2017 г. не надо. Ведь на момент ее составления никаких ошибок допущено не было |

| Ежемесячно исходя из фактической прибыли | Нужно не позднее 9 января 2018 г. в произвольной форме уведомить ИФНС о применении этого способаабз. 8 п. 2 ст. 286, п. 7 ст. 6.1 НК РФ | Первый отчетный период — январь. Срок уплаты первого аванса — 28.02.2018. Платеж равен налогу от прибыли, полученной в январе 2018 г. |

СПОСОБ УПЛАТЫ В 2017 Г. — ЕЖЕМЕСЯЧНО ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

| Новый способ уплаты в 2018 г. | Условия для перехода на новый способ | Первый авансовый платеж: как исчислить и уплатить при переходе на новый способ |

| Ежеквартально плюс ежемесячно внутри квартала | Требуется в произвольной форме уведомить налоговую не позднее 9 января 2018 г.абз. 8 п. 2 ст. 286, п. 7 ст. 6.1 НК РФ | Первый отчетный период — I квартал. Срок уплаты первого аванса внутри квартала — 29.01.2018. Платеж равен 1/3 разницы между суммами авансового платежа по итогам 9 месяцев и полугодия 2017 г.абз. 9 п. 2 ст. 286 НК РФСуммы авансов, которые вы должны будете ежемесячно платить в течение I квартала 2018 г., нужно отразить в декларации за 11 месяцев 2017 г.пп. 1.1, 4.3.1, абз. 13 п. 5.11 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@: по строкам 320—340, в подразделе 1.2 раздела 1 (указав по строке 001 код «21») |

| Ежеквартально | Переход возможен, если соблюден лимит по выручке за 2017 г. — не более 60 млн руб.п. 3 ст. 286 НК РФПодавать в ИФНС уведомление не обязательно, но желательно. Ведь налоговики будут ждать от вас декларацию за январь и, не получив ее, могут заблокировать ваш расчетный счет | Первый отчетный период — I квартал. Срок уплаты первого аванса — 30.04.2018. Платеж равен налогу от прибыли, полученной в I квартале 2018 г. |

ХОТИТЕ С 2018 Г. ИЗМЕНИТЬ СПОСОБ УПЛАТЫ АВАНСА ПО НАЛОГУ НА ПРИБЫЛЬ?

* * *

В случае изменения порядка уплаты «прибыльных» авансов вам нужно закрепить выбранный вариант в налоговой учетной политике. Кстати, если вы перейдете на способ уплаты авансов исходя из фактической прибыли, вам придется его применять в течение всего годап. 2 ст. 286 НК РФ. Также нельзя перейти на уплату авансов исходя из фактической прибыли в середине года.

А вот остальные два способа могут сменять друг друга даже в середине года (все будет зависеть от размера вашей выручки за четыре предшествующих квартала).