Доначисления vs переплата

Чем могут помочь излишне перечисленные суммы налогов

Иногда у организаций висит переплата по налогам, которую они не возвращают и не зачитывают. Зачем они это делают? Вероятно, чтобы воспользоваться ею, если по итогам камеральной или выездной проверки налоговики доначислят какие-либо суммы. Сначала давайте разберемся, как вам поможет переплата по тому же налогу, по которому есть «послепроверочные» доначисления.

В этой статье мы не будем говорить о переплате, возникшей по причине подачи декларации с заявленной к возмещению суммой НДС.

Начисление налога + переплата

Если вам доначислили суммы именно по тем налогам, по которым у вас есть переплата, то налоговики не должны на эту переплату уменьшать свои доначисления, отраженные в акте и «послепроверочном» решени

- <или>ее размер уменьшится, если ее сумма перекрывает доначисления по проверке;

- <или>возникнет недоимка, если переплаты не хватает для того, чтобы перекрыть всю сумму доначислений.

Но в любом случае переплата будет учтена.

Начисление пени + переплата

Если переплата числится на последний день срока уплаты доначисленного налога, то пени либо не будут начислены вообще, либо будут начислены на разницу между суммой доначислений и суммой переплаты. Ведь размер пени зависит от суммы неуплаченного налог

- <если>у вас есть переплата, перекрывающая сумму доначислений, то считается, что налог (даже начисленный в ходе проверки) вы уплатили вовремя — пени не будет;

- <если>у вас есть переплата, но она не перекрывает «проверочных» доначислений, то пени будут начисляться на сумму «неперекрытия». К примеру, вам доначислили по НДС за IV квартал 2012 г. 10 тыс. руб., но при этом у вас на последний день срока уплаты этого налога (21.01.2013) есть переплата в размере 5 тыс. руб. Так вот пени будут начисляться только с 5 тыс. руб. (10 тыс. руб. – 5 тыс. руб.).

По-хорошему, если переплата возникнет между последним днем срока уплаты доначисленного инспекторами налога и днем, до которого они считают пени (дата акта/дата решения), налоговики должны и ее учесть. Допустим, в предыдущем примере переплата возникла 20.04.2013. Соответственно, до 20.04.2013 пени будут исчисляться со всей доначисленной суммы (10 тыс. руб.), а уже с 20 апреля — с 5 тыс. руб. (10 тыс. руб. – 5 тыс. руб.).

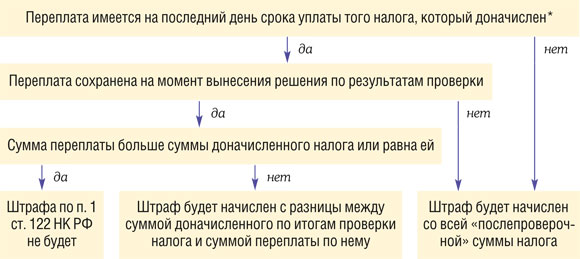

Наложение штрафа + переплата

Как вы знаете, за неуплату (неполную уплату) налога инспекторы наказывают

* Например, в ходе проверки налоговики доначислили вам налог на прибыль за 2012 г. При расчете суммы штрафа они должны посмотреть, имелась ли у вас переплата по этому налогу по состоянию на 28.03.2013, то есть по сроку, когда он должен был быть уплачен. Если же имеющуюся переплату они не учтут при наложении штрафа, указанного в «послепроверочном» решении, обязательно напишите об этом жалобу в УФНС.

Переплата по другим налогам

Если же у вас есть переплата по тем налогам, ошибки по которым в ходе проверки не выявлены, то и ее налоговики не учтут, доначисляя налоги/пени/штрафы по проверке. Но вы можете воспользоваться этой переплатой, чтобы погасить недоимку, образовавшуюся по результатам ревизии. Правда, механизм учета переплаты здесь несколько иной, чем при учете переплаты по тем же налогам, что и «проверочные» доначисления, — автоматом ничего не произойдет.

После того как доначисленные суммы будут отражены в КРСБ и возникнет недоимка, по закону налоговики должны будут сами произвести зачет, перекинув переплату по одним налогам в счет погашения недоимки по други

Но мы рекомендуем не дожидаться момента, когда инспекторы это сделают, а взять инициативу в свои руки и написать заявление о зачете. Во-первых, так вы будете точно знать, произведен зачет или нет, поскольку ИФНС должна вам письменно сообщить о своем решении по этому вопрос

Во-вторых, своим заявлением вы быстрее остановите «бег» пени. И чем раньше вы это сделаете, тем меньше будет сумма набежавших пени. То есть если вы подадите заявление о зачете не после решения по итогам проверки, а после получения акта, то, соответственно, при положительном исходе дела в «послепроверочном» решении будет указана сумма пени с учетом уже произведенного зачета.

Подавая заявление о зачете, укажите в нем номер и дату акта/решения, а также то, какую переплату куда перекинуть.

***

Кстати, если вашей переплате больше 3 лет, то налоговики, скорее всего, не будут ее учитывать при расчете налогов/пени/штрафов, начисленных по итогам проверки, а также зачитывать. Но если вы готовы к борьбе, то подайте заявление на зачет, несмотря на то что переплата уже «просрочена

- <или>3 года отведено плательщику на представление заявления о зачете. А вот предельного срока, по истечении которого инспекторы не могут самостоятельно зачесть переплату в счет погашения недоимки, в НК РФ

нетп. 3 Определения КС от 08.02.2007 № 381-О-П. Следовательно, зная об имеющейся переплате, инспекторы обязаны были провести этот зачет по собственной инициативеп. 5 ст. 78 НК РФ; - <или>хоть переплате уже и больше 3 лет, но деньги все равно находятся в бюджете. И если сумма доначислений не превышает размер переплаты, то ущерба бюджету нанесено не было, а значит, пени и штраф не должны были доначислять.