Начисление авансовых платежей по налогу на прибыль: не так все сложно, как кажется

Пошаговая инструкция

Налоговики сообщили, что неправильный расчет авансовых платежей по налогу на прибыль — довольно частая ошибка у организаций, применяющих ОСНО. Давайте разберемся, как же правильно рассчитать эти платежи.

Методика расчета авансовых платежей

Пример. Расчет авансовых платежей по налогу на прибыль

/ условие / База по налогу на прибыль организации за I квартал — 900 000 руб.

База за I полугодие — 3 000 000 руб.

База за 9 месяцев — 7 050 000 руб.

База за год — 12 000 000 руб.

Ставка налога — 20% (2% — федеральный бюджет, 18% — региональный).

В I квартале подлежат уплате ежемесячные авансовые платежи в размере 50 000 руб. по срокам 28.01, 28.02 и 28.03.

/ решение / Будем действовать по следующему алгоритму.

ШАГ 1. Рассчитываем сумму начисленного авансового платежа за I квартал.

По условию нашего примера начисленный авансовый платеж за I квартал составит 180 000 руб. (900 000 руб. х 20%).

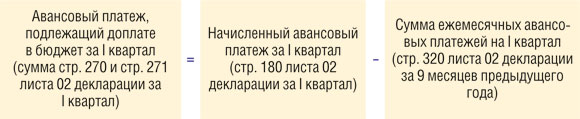

ШАГ 2. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за I квартал.

По итогам I квартала организации нужно заплатить в бюджет 30 000 руб. (180 000 руб. – 50 000 руб. х 3).

Здесь важно отметить, что сумма к доплате по итогам отчетного или налогового периода, которую вы отражаете в декларации, не зависит от вашей фактической оплаты (перечисления ежемесячных авансовых платежей и доплат по итогам предыдущих периодов). То есть в декларации указываются именно начисленные суммы.

Контрольное соотношение:

ШАГ 3. Рассчитываем ежемесячные авансовые платежи на II квартал.

Сумма авансовых платежей на II квартал составляет 180 000 руб. А ежемесячный платеж равен 60 000 руб. (180 000 руб. / 3).

Эта сумма распределяется для уплаты:

- в федеральный бюджет — 6000 руб. (900 000 руб. х 2% / 3);

- в региональный бюджет — 54 000 руб. (900 000 руб. х 18% / 3).

Далее расчет в разбивке по бюджетам мы приводить не будем: он аналогичен данному расчету.

Контрольное соотношение:

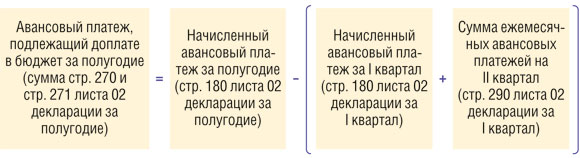

ШАГ 4. Рассчитываем сумму начисленного авансового платежа за полугодие.

Авансовый платеж равен 600 000 руб. (3 000 000 руб. х 20%).

ШАГ 5. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за полугодие.

По итогам полугодия организация должна заплатить 240 000 руб. (600 000 руб. – (180 000 руб. + 180 000 руб.)).

Контрольное соотношение:

ШАГ 6. Рассчитываем ежемесячные авансовые платежи на III квартал.

В течение III квартала наша организация должна заплатить ежемесячных авансовых платежей на общую сумму 420 000 руб. (600 000 руб. – 180 000 руб.)). То есть ежемесячный платеж составляет 140 000 руб. (420 000 руб. / 3).

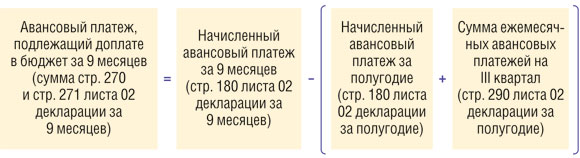

ШАГ 7. Рассчитываем сумму начисленного авансового платежа за 9 месяцев.

По данным нашего примера получаем авансовый платеж за 9 месяцев в размере 1 410 000 руб. (7 050 000 руб. х 20%).

ШАГ 8. Рассчитываем сумму авансового платежа, подлежащую доплате в бюджет за 9 месяцев.

По итогам 9 месяцев организации нужно доплатить 390 000 руб. (1 410 000 руб. – (600 000 руб. + 420 000 руб.)).

ШАГ 9. Рассчитываем ежемесячные авансовые платежи на IV квартал.

Организация должна заплатить ежемесячных авансовых платежей на общую сумму 810 000 руб. (1 410 000 руб. – 600 000 руб.)), то есть ежемесячно в течение IV квартала перечислять в бюджет 270 000 руб. (810 000 руб. / 3).

Кстати, размер ежемесячных авансовых платежей на I квартал следующего года равен размеру этого платежа на IV квартал текущего года (у нас это —

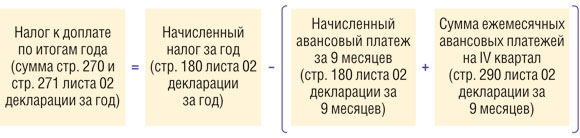

ШАГ 10. Рассчитываем сумму начисленного налога за год.

По данным нашего примера получаем годовой налог в размере 2 400 000 руб. (12 000 000 руб. х 20%).

ШАГ 11. Рассчитываем сумму налога к доплате по итогам года.

Итак, по итогам года организация должна доплатить в бюджет 180 000 руб. (2 400 000 руб. – (1 410 000 + 810 000 руб.)).

«Авансовые» особенности

У расчета авансовых платежей есть свои нюансы. Давайте рассмотрим некоторые из них.

НЮАНС 1. Если сумма ежемесячных авансовых платежей на очередной квартал получилась меньше нуля или равной нулю, то в течение этого квартала никаких ежемесячных авансов вам платить не придетс

Кстати, некоторых бухгалтеров пугает, когда такая ситуация происходит при расчете авансов на IV квартал. Ведь получается, что организация будет освобождена от уплаты ежемесячных авансов целых полгода (с октября текущего года по март (включительно) будущего год

НЮАНС 2. Если сумма уплаченных ежемесячных авансовых платежей и авансового платежа, начисленного за предыдущий период, превышает сумму аванса, рассчитанную по итогам отчетного периода/года, то авансовый платеж или налог по итогам этого периода/года вам платить не нужн

НЮАНС 3. Если ваша организация недавно зарегистрирована, то уплачивать ежемесячные авансовые платежи вам нужно по прошествии полного квартала с даты регистраци

НЮАНС 4. Если вы сменили местонахождение организации и в новом регионе для категории плательщиков, к которой относится ваша организация, установлена пониженная ставка налога, вам придется делить период применения первоначальной ставки и пониженной. Об этом говорит в своем Письме

Пример. Расчет авансовых платежей при переезде организации в другой регион

/ условие / В I квартале налоговая база организации составила 90 000 руб., ставка в региональный бюджет — 18%. Во II квартале (в том, в котором компания «мигрировала») база — 270 000 руб., ставка — 13,5%.

/ решение / Начисленный авансовый платеж по итогам полугодия будет равен 40 500 руб. (90 000 руб. х 18% + (270 000 руб. – 90 000 руб.) х 13,5%).

То есть, как видно из примера, пониженная ставка применяется не ко всей налоговой базе, а только к той ее части, которая приходится на период после вашей «миграции». И если ответ о порядке расчета авансового платежа по итогам отчетного/налогового периода можно найти в вышеупомянутом Письме ФНС, то за разъяснениями по поводу расчета ежемесячных авансовых платежей мы обратились в Минфин.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Допустим, во II квартале организация «мигрировала» из одного региона (ставка налога — 18%) в регион, в котором для категории налогоплательщиков, к которой относится данная организация, предусмотрена пониженная ставка (например, 13,5%). В этом случае, несмотря на то что в течение II квартала организация работает в регионе, где для ее деятельности предусмотрена пониженная ставка по налогу на прибыль, сумма ежемесячных авансовых платежей в течение II квартала рассчитывается согласно п. 2 ст. 286 НК РФ исходя из размера уплаченного ранее за I квартал авансового платежа, который исчислялся на основании ставки налога 18%.

Что же касается ежемесячного авансового платежа на III квартал, то он рассчитывается по следующей формуле:

1/3 х ((прибыль I кв. х 18% + прибыль II кв. х 13,5%) - прибыль I кв. х 18%). То есть независимо от того, что организация какое-то время в течение II квартала работала в регионе со ставкой 18%, для всей прибыли II квартала применяется уже пониженная ставка. Аналогичным образом рассчитываются ежемесячные авансовые платежи на IV квартал”.

Кстати, в декларации для таких ситуаций есть специальная «ставочная» разбивка (строки 130, 170 листа 02 декларации).

НЮАНС 5. Если у вас есть обособленное подразделение (далее — ОП), то в этом случае сумма ежемесячного платежа, которую нужно заплатить в региональный бюджет по месту нахождения ОП, зависит от его доли прибыл

И учтите, что декларацию по налогу на прибыль нужно представить в ИФНС и по месту постановки на учет головной организации, и по месту постановки на учет этого обособленного подразделения. Причем головное подразделение указывает в декларации только свои данные о подлежащих уплате платежах (без учета данных ОП), ОП — сво

Уплачивая авансовые платежи за ОП, не забудьте указывать в платежке КПП и код

***

Если вы ошиблись в расчете авансовых платежей и заплатили их в меньшем размере, чем должны были, то вам грозят только пен

Но только при условии, что по итогам года налог будет правильно рассчитан и перечислен в бюджет в полном объеме. Причем если годовой налог будет меньше начисленных авансовых платежей, то пени вам должны пересчитат