Делим правильно прошлогоднюю прибыль

Как рассчитать сумму прибыли, которой могут распоряжаться собственники компании

Итоги года интересны в первую очередь собственникам компании, которые рассчитывают либо получить дивиденды, либо по-иному распорядиться чистой прибылью. Но эта прибыль определяется по данным бухгалтерского учета. И кто иной, как не бухгалтер, лучше всего представляет себе положение организации? Мы рассмотрим, как правильно рассчитать ту сумму, которую собственники могут распределить на дивиденды.

Закрываем год — выявляем текущую прибыль

Реформацию баланса надо проводить по состоянию на 31 декабря. Она представляет собой закрытие счетов учета финансовых результатов.

Но прежде чем говорить об этом, вспомним, что на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. Финансовый результат за месяц по этим счетам переносится с субсчета

Однако в течение года у субсчетов к счетам 90 и 91 есть остатки. И только при реформации баланса они обнуляются. Так, дебет субсчета

Часто к счету 99 «Прибыли и убытки» открывают субсчет

- <если>на конец года у этих субсчетов кредитовое сальдо, то оно списывается в кредит субсчета

99-9; - <если>на конец года у этих субсчетов дебетовое сальдо, то оно списывается в дебет субсчета

99-9.

После этого сальдо субсчета

| Содержание операции | Дт | Кт |

По итогам года получена:

| 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| 84 «Нераспределенная прибыль (непокрытый убыток)» |

Может получиться так, что, когда вы будете составлять годовую бухотчетность, уже будет известна примерная сумма дивидендов — например, ее рекомендует совет директоров на основании предварительных данных о финансовых результатах. Учтите, что проводок по счету 84 на основании этого записями 2012 г. делать не нужно. Проводки по распределению реальных сумм дивидендов надо отразить 2013 годом. Однако объявление их рекомендуемой суммы можно рассматривать как событие после отчетной дат

Изучаем показатели чистой прибыли в отчетности

В бухотчетности данные о сумме итоговой прибыли встречаются в двух формах:

- в бухгалтерском балансе — строка 1370 «Нераспределенная прибыль (непокрытый убыток)», по ней отражается общий остаток по счету 84 в части нераспределенной прибыли (непокрытого убытка). На формирование этого показателя, как правило, влияют все изменения счета 84, произошедшие в течение отчетного года. Причем они могут затрагивать как нераспределенную прибыль текущего года, так и прибыль прошлых лет.

При формировании показателя строки 1370 из всех операций, отражаемых по счету 84, не учитываются лишь операции по расходованию специальных фондов, учет которых некоторые организации ведут на отдельных субсчетах к счету 84;

- в отчете о прибылях и убытках (в отчете о финансовых результатах) — строка 2400 «Чистая прибыль (убыток)», здесь показывается сумма чистой прибыли (убытка), которая получена именно за

2012 г.п. 23 ПБУ 4/99 Она определяется как сумма, которая при реформации баланса была списана со счета 99 на счет 84. Таким образом, в отчете о прибылях и убытках мы видим прибыль/убыток, которые не рассчитаны нарастающим итогом за все предыдущие годы, а лишь выявлены за отчетный год.

Если в годовой отчетности значение строки 1370 баланса равно значению строки 2400 отчета о финансовых результатах, никаких особых сложностей нет: скорее всего, это и есть та сумма чистой прибыли, на распределение которой могут претендовать собственники.

Но такое бывает редко. Более того, часто ни та ни другая строка бухгалтерской отчетности не дает представления о том, сколько прибыли собственники могут распределить между собой.

Какую сумму между собой могут поделить собственники

Посмотрим, какими наиболее распространенными вариантами учета прибыли бухгалтеры пользуются на практике. От этого часто зависит то, как они сами или собственники компании выходят на сумму прибыли, которую можно распределить на дивиденды.

«Накопительный» вариант учета прибыли

При таком варианте учета на счете 84 не создается никаких субсчетов для разделения финансового результата текущего года и прошлых лет (мы не будем рассматривать ситуацию, когда на счете 84 учитываются специальные фонды).

В такой ситуации бухгалтеру довольно легко определить сумму, которую собственники могут распределить на дивиденды. Это, как правило, будет сумма прибыли, накопленная на счете 84. Кстати, именно такой вариант учета прибыли — нарастающим итогом с начала «жизни» компании — поддержал недавно Высший арбитражный

В таком случае прибыль, полученная в текущем году, автоматически идет на погашение убытков прошлых лет. Таким образом, остаток по счету будет уже за вычетом убытка.

ОБМЕН ОПЫТОМ

“На практике часто принято считать доступной к распределению всю чистую прибыль, отраженную по счету 84 и, соответственно, в балансе организации. Подобный порядок законом не запрещен, следовательно, собственник может распорядиться всей накопленной прибылью, а не только прибылью текущего года.

Другая позиция базируется на учебниках по МСФО и иных аналогичных источниках, которые, в свою очередь, ориентированы на страны, где акционеры регулярно забирают дивиденды и прибыли прошлых лет в компаниях просто не остается.

У нас традиционно иное отношение к прибыли — сразу не забирать, оставить на развитие организации. Но это не значит, что потом эта прибыль уже недоступна для собственнико

в”.

«Погодовой» вариант учета прибыли

Этот вариант встречается довольно часто, о чем свидетельствуют поступающие в нашу редакцию вопросы читателей. При нем прибыль/убыток каждого года отражаются в учете на счете 84 в отдельности. Некоторые бухгалтеры все прибыли/убытки прошлых лет учитывают скопом и открывают такие субсчета к счету 84:

84-1 «Нераспределенная прибыль отчетного года»;84-2 «Непокрытый убыток отчетного года»;84-3 «Нераспределенная прибыль прошлых лет»;84-4 «Непокрытый убыток прошлых лет».

При такой организации учета прибыль отчетного года будет представлять собой кредитовое сальдо субсчета

Иногда подобные субсчета не открываются, но собственники хотят получить данные именно о прибыли последнего года. Ее можно посчитать так:

В бухгалтерском балансе некоторые бухгалтеры для этих целей отражают обособленно прибыль/убыток отчетного года и прибыль/убыток прошлых лет. Для этого к строке 1370 «Нераспределенная прибыль (непокрытый убыток)» можно предусмотреть расшифровывающие строки. К примеру:

- строка 1372 «Нераспределенная прибыль (непокрытый убыток) отчетного года»;

- строка 1373 «Нераспределенная прибыль (непокрытый убыток) прошлых лет».

При подобном отражении отчетность становится более понятной собственникам. Однако и при таком варианте учета и составления отчетности бухгалтер должен предупредить собственников о том, что на прибыль отчетного года нельзя ориентироваться без оглядки на предыдущие результаты деятельности компании.

Собственники могут распределять не только чистую прибыль отчетного года, но и нераспределенную прибыль прошлых лет. И в этом случае выплаченные им суммы в целях налогообложения тоже будут считаться дивидендам

Сложнее, если в прошлые годы были получены убытки. В таких ситуациях бухгалтеры часто задаются вопросом: обязательно ли собственники должны погасить имеющиеся убытки? И может ли бухгалтер сам избавиться от таких убытков, уменьшив нераспределенную прибыль?

Решение о том, будет ли покрыт убыток (отчетного периода или прошлых лет) и за счет каких средств, должен принять не бухгалтер, а общее собрание собственнико

Если такое решение будет и если в вашей организации прибыль/убыток каждого года учитываются на разных субсчетах, то надо будет отразить соответствующие проводки в бухучете. Если же решения собственников о погашении убытка не будет, делать внутренние проводки по счету 84 оснований нет.

ОБМЕН ОПЫТОМ

“Законодательство содержит ограничения на выплату дивидендов при недостаточности чистых активов, поэтому даже при наличии в отчетном году прибыли она может распределяться собственникам только после зачета с убытками прошлых лет.

В I квартале прибыль отчетного года присоединяется к общей прибыли прошлых лет, поэтому сальдирование происходит автоматически. На ежегодном собрании собственники могут ориентироваться на отчет о прибылях и убытках, в котором есть данные только о прибыли отчетного года. В этом случае бухгалтер должен обратить их внимание на необходимость зачета — иначе собственники могут принять неправомерное решение, а бухгалтер не сможет отразить его в учете (ведь оно незаконно).

Аналогичны и последствия в противоположной ситуации, когда за прошлые годы есть прибыль, а за отчетный год — убыток: требования закона о чистых активах и здесь не допускают распределения на дивиденды прибыли до ее сальдирования с полученным убытко

м”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

Стоимость ЧА на отчетную дату обязательно указывается в разделе 3 отчета об изменениях капитала (обычно он подается в составе годовой бухотчетности, но малые предприятия могут его не составлять, если считают, что информация в нем несущественна).

Стоимость ЧА можно посчитать и на основании бухгалтерского баланс

Однако учтите, что данная формула не учитывает, что часть прибыли вы уже могли распределить в определенные фонды и что в организации может быть добавочный капитал. А между тем если часть прибыли была распределена ранее, то второй раз ею уже нельзя распорядиться.

Сообщаем собственникам сумму прибыли

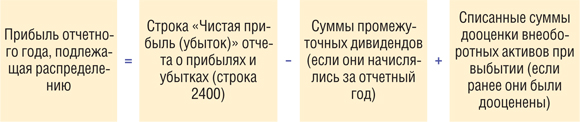

Независимо от варианта организации вашего бухгалтерского учета, сумму прибыли, которую собственники имеют право распределить на дивиденды, можно определить так:

Как видим, эта сумма может не совпадать ни со строкой 1370 баланса, ни со строкой 2400 отчета о финансовых результатах. Поэтому логично было бы составить для собственников пояснения, в которых можно отразить и результаты работы компании, и рекомендуемые направления распределения прибыли.

В составляемой для собственников бумаге рекомендуем сообщить, в числе прочего, и о важных событиях, произошедших после отчетной даты, то есть начиная с 01.01.2013 и до даты составления годовой отчетности. Ведь такие события никак не повлияют на бухгалтерские проводки 2012 г. Однако же, если они могут оказать существенное влияние на финансовое положение организации, собственники должны о них знат

Сведения о сумме чистой прибыли за 2012 г. и о рекомендациях по ее использованию нужно подготовить до годового собрания собственников и лучше передать их директору (чтобы не нарушать субординации). Вот пример того, как можно оформить такие сведения.

Директору

А.А. Иванову

от главного бухгалтера

В.В. Плюсиковой

Сведения о сумме чистой прибыли за 2012 г.

| № строки | Показатель | Сумма, руб. |

| 1 | Сумма чистой прибыли 2012 г. без уменьшения на промежуточные дивиденды | 1 100 000 |

| 2 | Сумма начисленных промежуточных дивидендов за 2012 г. | 300 000 |

| 3 | Сумма обязательных отчислений из прибыли 2012 г. в резервный фонд и другие фонды, предусмотренные уставом | 0 |

| 4 | Сумма чистой прибыли, остающаяся после отчислений в обязательные фонды (строка 1 – строка 2 – строка 3) | 800 000 |

| Информация, которую рекомендуется учитывать по распределению прибыли 2012 г. | ||

| 5 | Сумма непокрытых убытков прошлых лет (до 2011 г. включительно) | 200 000Даже если собственники не примут решение о направлении части прибыли 2012 г. на погашение убытков прошлых лет, всю прибыль текущего года нельзя пускать на выплату дивидендов |

| 6 | Денежная оценка расходов, связанных с событиями после отчетной даты, произошедшими с 01.01.2013 до даты составления бухотчетности, всего, | 190 000 |

| в том числе: | ||

| — требуется ремонт офиса из-за произошедшей в феврале 2013 г. аварии; | 100 000 | |

| — требуется замена оборудования, пришедшего в негодность из-за аварии | 90 000 | |

| 7 | Стоимость чистых активов, рассчитанных до распределения прибыли 2012 г.* | 450 000 |

| 8 | Размер уставного капитала (резервный фонд в организации не создается)* | 150 000 |

| 9 | Сумма чистой прибыли 2012 г., рекомендованная для распределения собственниками на выплату дивидендов (строка 4 – строка 5 – строка 6) | 210 000 |

| 10 | Стоимость чистых активов, рассчитанных с учетом рекомендуемой к распределению суммы прибыли 2012 г.* (строка 7 – строка 9) | 240 000 |

* По действующему законодательству стоимость чистых активов компании не должна быть ниже размера уставного капитала и резервного фонда.

| | В.В. Плюсикова |

01.03.2013

***

Итак, независимо от особенностей вашего бухгалтерского учета, при начислении дивидендов собственникам надо следить за стоимостью чистых активов организации: как до такого начисления, так и после него.