ККТ-вычет у ИП с работниками, применяющего ЕНВД

О введении с 2018 г. ККТ-вычета для предпринимателей мы уже рассказывали:

Предприниматель, у которого есть работники, может уменьшать исчисленный ЕНВДп. 2 ст. 346.32 НК РФ:

•на сумму страховых взносов, уплаченных как за себя, так и за своих работников (в пределах начисленных сумм);

•на выплаченные работникам больничные за дни, оплачиваемые за счет работодателя;

•на взносы по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности.

Причем общая сумма вышеуказанных платежей (для краткости далее в этой статье мы будем называть их «страховые взносы») уменьшает ЕНВД не более чем на 50%п. 2.1 ст. 346.32 НК РФ.

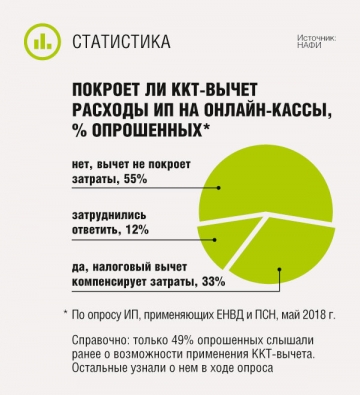

Кроме того, с 2018 г. все ИП, применяющие вмененку, могут уменьшить ЕНВД на расходы на покупку онлайн-ККТ. Максимальная сумма такого вычета на одну онлайн-кассу, зарегистрированную в ИФНС, — 18 000 руб. (но не более реальных затрат на ее приобретение). Вычет предоставляется по расходамп. 2.2 ст. 346.32 НК РФ:

•на покупку новой онлайн-ККТ, фискального накопителя, необходимого программного обеспечения;

•на сопутствующие работы, например по настройке ККТ;

•на модернизацию старой ККТ до онлайн-версии.

Норма НК, регулирующая ККТ-вычет у ИП, говорит о том, что на расходы по приобретению ККТ можно уменьшить сумму ЕНВД, исчисленную с учетом п. 2.1 ст. 346.32 НК РФ. В этом пункте сказано о 50%-м ограничении для уменьшения ЕНВД. Уже появилось два подхода к прочтению нормы.

Подход 1. Отсылка к п. 2.1 ст. 346.32 НК РФ говорит лишь о том, что ККТ-вычет применяется уже после того, как ЕНВД уменьшен на сумму страховых взносов. На ККТ-вычет 50%-е ограничение не распространяется.

Подход 2. ЕНВД у ИП, имеющих работников, не может быть уменьшен более чем на 50% — даже при применении ККТ-вычета.

Некоторые предприниматели уже направляли в инспекцию декларацию с суммой ЕНВД, уменьшенной на сумму ККТ-вычета. Причем ЕНВД был уменьшен более чем на 50%, что встретило сопротивление инспекции. Она сочла это ошибкой и попросила представить уточненную декларацию.

Какой же подход верный? Минфин считает, что первый. Ведь НК не содержит каких-либо ограничений для уменьшения на ККТ-расходы суммы ЕНВД, оставшейся после уменьшения на страховые взносыПисьмо Минфина от 20.04.2018 № 03-11-11/26722. После применения ККТ-вычета сумма ЕНВД, указанная в декларации, не может быть лишь отрицательной.

Уменьшение ЕНВД на расходы по приобретению ККТ

| КОСОЛАПОВ Александр Ильич Государственный советник РФ 1 класса |

— Предприниматель, у которого есть работники, при применении ЕНВД:

•сначала уменьшает единый налог на сумму страховых взносов, уплаченных за себя и за работников, но не более чем на 50% суммы исчисленного ЕНВДпп. 2, 2.1 ст. 346.32 НК РФ;

•затем полученную сумму, к примеру оставшиеся 50% единого налога, вправе уменьшить на расходы по приобретению ККТп. 2.2 ст. 346.32 НК РФ. Причем без каких-либо процентных ограничений — вплоть до нуля. Главное, чтобы при этом соблюдались иные условия, предусмотренные Налоговым кодексом для уменьшения ЕНВД на расходы по приобретению онлайн-ККТ.

* * *

Одновременно с представлением налоговой декларации по ЕНВД предприниматели должны направлять в инспекцию пояснительную записку о своих расходах на приобретение ККТ. Рекомендуемую форму такой записки ФНС привела в одном из своих писемПисьма ФНС от 20.02.2018 № СД-4-3/3375@; Минфина от 20.04.2018 № 03-11-11/26722. Пример ее заполнения.

Пояснительная записка к налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности

Налоговый период (код) 22Коды налоговых периодов указываются так же, как и в декларации по ЕНВД:

21 — I квартал;

22 — II квартал;

23 — III квартал;

24 — IV квартал. Заполняется, если у предпринимателя два экземпляра ККТ, по каждому из которых заявляется вычет в текущем квартале Отчетный год 2018

| Иванов Иван Иванович |

ФИО Индивидуального предпринимателя

| 772375558888 |

ИНН

| <1> | «ШТРИХ-ON-LINE» | |

| Наименование модели контрольно-кассовой техники (ККТ) | ||

| 1 | Заводской номер модели ККТ | 0573910007018477 |

| 2 | Регистрационный номер ККТ, присвоенный налоговым органом | 0000 9688 1108 4388 |

| 3 | Дата регистрации ККТ в налоговом органе | 25.04.2018 |

| 4 | Сумма расходов по приобретению экземпляра ККТ, уменьшающая ЕНВД (сумма расходов на один экземпляр ККТ не может превышать 18 000 рублей) | 12 000 руб. |

| <1> | ||

| Наименование модели контрольно-кассовой техники (ККТ) | ||

| 1 | Заводской номер модели ККТ | |

| 2 | Регистрационный номер ККТ, присвоенный налоговым органом | |

| 3 | Дата регистрации ККТ в налоговом органе | |

| 4 | Сумма расходов по приобретению экземпляра ККТ, уменьшающая ЕНВД (сумма расходов на один экземпляр ККТ не может превышать 18 000 рублей) | |

...

| Общая сумма расходов по приобретению ККТ, уменьшающая общую сумму ЕНВД, подлежащую уплате в бюджет за налоговый период | 12 000 руб. | |

<1> Сведения указываются по каждому экземпляру ККТ отдельно

Если предприниматель указал в декларации сумму ЕНВД без уменьшения ее на ККТ-вычет и уплатил такой налог в бюджет, он может подать уточненкуПисьмо ФНС от 21.02.2018 № СД-3-3/1122@ (п. 3). После ее проверки инспекцией образовавшуюся переплату ИП может вернуть или зачесть в счет предстоящих платежейст. 78 НК РФ.