ПБУ об учетной политике обновили

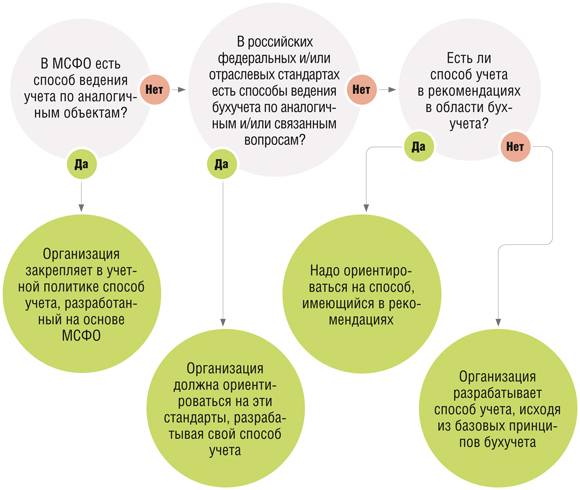

Новый алгоритм выбора способов бухучета

При формировании учетной политики организация может выбрать способ учета из тех, которые допускают федеральные стандарты бухучета (ФСБУ), к которым теперь официально приравнены все действующие ПБУч. 3 ст. 8, ч. 1.1 ст. 30 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ). Изменения уточнили, как именно должен проходить этот выборпп. 7, 7.1 ПБУ 1/2008.

Полный текст ПБУ 1/2008 с внесенными изменениями можно найти:

Если речь идет о несущественной информации, то у организации полная свобода в выборе способа учета: можно выбирать, ориентируясь исключительно на требование рациональностип. 7.4 ПБУ 1/2008. Напомним, что несущественная информация — та, от наличия, отсутствия или способа отражения которой в отчетности организации не зависят экономические решения пользователей этой отчетности.

Если же информация существенна, то действия бухгалтера или иного лица, составляющего учетную политику, зависят от ситуации.

Ситуация 1. В ФСБУ закреплен единственный способ учета. Тогда учет надо вести именно тем способом, который установлен ФСБУ. Другой способ учета закрепить в учетной политике можно лишь в исключительных случаях (об этом — чуть дальше).

Ситуация 2. В ФСБУ прописано несколько способов. Тогда организация может выбрать один из них.

Ситуация 3. В ФСБУ нет способов учета конкретного объекта. В этой ситуации организация должна самостоятельно разработать такой способ. Если организация вправе применять упрощенные способы бухучета, сделать это можно, руководствуясь исключительно требованием рациональностип. 7.2 ПБУ 1/2008.

В других ситуациях свободы творчества у бухгалтеров меньше. При разработке способа учета теперь нужно придерживаться четкой схемы, приведенной ниже.

Минфин уже пояснил, что под рекомендациями, к которым организации должны обращаться в рамках третьей проверки, подразумеваются рекомендации, принимаемые субъектами негосударственного регулирования бухучетаИнформационное сообщение Минфина от 02.08.2017 № ИС-учет-9.

К ним относятся саморегулируемые и иные некоммерческие организации, заинтересованные принимать участие в регулировании бухучетач. 2 ст. 22 Закона № 402-ФЗ. Это могут быть, в частности, различные ассоциации бухгалтеров и аудиторов. Одна из таких организаций — НРБУ «Бухгалтерский методологический центр».

Поясним на примерах, что подразумевается под отсутствием в ФСБУ способов учета конкретного объекта.

Способы учета, отсутствующие в ФСБУ

| СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России |

— Любую хозяйственную ситуацию бухгалтеру надо переложить на язык дебета и кредита. Для этого бухгалтер должен найти соответствующие правила в действующих стандартах. Однако не всегда это возможно. К примеру, ПБУ 6/01 говорит нам, что срок полезного использования надо определять при принятии объекта к учету. Впоследствии этот срок может быть увеличен в результате проведенной реконструкции или модернизациип. 20 ПБУ 6/01. Однако как быть, если просто изменились условия использования этого основного средства, когда сам объект физически остался таким же, как был? В ПБУ 6/01 нет ответа на этот вопрос. Значит, надо обратиться к МСФО (IAS 16), где закреплена необходимость пересмотра срока полезного использования.

Кстати, такое же требование есть и по аналогичному вопросу в ФСБУ. Так, ПБУ 14/2007 предусматривает уточнение срока использования нематериального актива в случае существенного изменения периода, в течение которого организация предполагает его использоватьп. 27 ПБУ 14/2007.

Другой пример. Среди действующих ФСБУ нет стандарта, посвященного учету аренды. А старый Приказ Минфина об отражении в бухучете операций по договору лизинга не закрывает всех вопросовПриказ Минфина от 17.02.97 № 15. Поэтому бухгалтеру недостающие ответы надо искать в МСФО (IFRS) 16 «Аренда»приложение № 1 к Приказу Минфина от 11.06.2016 № 111н.

Если вы нашли способ применения старого оборудования с истекшим сроком полезного использования, то по правилам МСФО этот срок надо пересмотреть

Новая рациональность

Уточнено понятие требования рациональности ведения бухучета. Ранее было закреплено, что рациональность зависит лишь от условий хозяйствования и величины самой организации. Теперь же в ПБУ добавили, что рациональное ведение учета зависит также от соотношения затрат на формирование информации и ее полезностип. 6 ПБУ 1/2008.

Новая формулировка поможет оправдать применение простых способов учета. Например, применение линейного метода амортизации или списание товара по средней стоимости. Однако вряд ли на нее можно сослаться в случае необоснованного отказа от выполнения требований действующих ПБУ. К примеру, организация не имеет права на применение упрощенных способов бухучета, но хочет отказаться от применения ПБУ 18/02, ссылаясь лишь на то, что выполнение его требований трудоемко, а формируемая в его рамках информация несущественна. Правомерен ли такой подход? Весьма сомнительно. Вот что по этому поводу думает специалист Минфина.

Отказ от применения ПБУ 18/02

| | СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России |

— Организации, не имеющие права на ведение бухучета упрощенными способами, не вправе отказываться от применения ПБУ 18/02, сославшись на его сложность и несущественность получаемой информации.

Во-первых, нельзя сказать, что выполнение требований ПБУ 18/02 излишне трудоемко. В противном случае это положение не было бы утверждено Минфином.

Во-вторых, получаемая в результате применения этого ПБУ информация, как правило, существенна.

Кроме того, организация не может заранее определить, что информация, формируемая в результате применения того или иного стандарта, является несущественной. Ведь существенность можно оценить только постфактум. К примеру, по окончании года организация может установить, что разниц, отслеживаемых ею по правилам ПБУ 18/02, оказалось мало, их величины небольшие и последствия их учета не способны повлиять на решения пользователей отчетности. Только в таком случае организация может не отражать в отчетности и вообще не формировать в бухучете налоговые активы и обязательства — как отложенные, так и постоянные.

Подтверждение такому выводу можно найти в пп. 7.3 и 7.4 ПБУ 1/2008. Суть их сводится к тому, что отказаться от применения способов учета, закрепленных в ПБУ, можно лишь в исключительных случаях. О них дальше и поговорим.

А можно ли отказаться от правил бухучета?

Это возможно лишь в исключительных случаях — когда формирование учетной политики по установленным правилам приводит к недостоверному представлению о финансовом положении организации (движении денежных средств). Для этого надоп. 7.3 ПБУ 1/2008:

•определить, почему данные в отчетности недостоверны;

•найти альтернативный способ ведения бухучета.

Посмотрим, можно ли, к примеру, отступить от правил российского бухучета, сделав переоценку нематериального актива при отсутствии активного рынкап. 17 ПБУ 14/2007.

Альтернативный способ учета

| | СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России |

— Предположим, организация сочла, что текущая стоимость НМА не отражает его реальную стоимость, и хочет актив переоценить. Но для этого НМА нет активного рынка, и в таких условиях ни международные, ни российские стандарты не позволяют делать переоценку. Тем не менее организация, ссылаясь на п. 7.3 ПБУ 1/2008, решает все-таки переоценить НМА, ориентируясь:

•на отчет оценщика или заключение эксперта;

•или на самостоятельную оценку текущей стоимости НМА, основанную на изменении курса рубля, уровня инфляции или иных соображениях.

В таком случае альтернативный способ учета не только не устранит недостоверность данных о стоимости нематериального актива, а может еще больше ввести пользователей в заблуждение, поскольку в отсутствие активного рынка не может быть доверия к проведенной оценке. Поэтому в описанной ситуации я бы назвал применение п. 7.3 необоснованным.

Если, по мнению организации, влияние инфляции велико, можно пойти другим путем. По правилам IAS 29 организации, функционирующие в странах с гиперинфляционной экономикой, на конец отчетного периода должны делать пересчет с применением общего ценового индекса. Однако для этого должны, во-первых, иметься признаки гиперинфляции, а во-вторых, пересчитываться должны все нефинансовые активы (а не какая-то их часть).

Справка

ПБУ официально признаны федеральными стандартамич. 1.1 ст. 30 Закона № 402-ФЗ. Однако это не означает, что нормативные акты, не получившие статус ФСБУ, не надо применять. Так, Положение по ведению бухучета и отчетностиутв. Приказом Минфина от 29.07.98 № 34н по-прежнему применяется в той части правил, которые отсутствуют в ФСБУ. Только в нем закреплено, как списывать дебиторскую задолженность с истекшим сроком исковой давностип. 77 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо Минфина от 28.04.2012 № 07-02-06/117.

Если вы готовы взять на себя смелость и отказаться от действующих правил, придется написать в пояснениях к отчетностип. 20.2 ПБУ 1/2008; Информационное сообщение Минфина от 02.08.2017 № ИС-учет-9:

•наименование ПБУ, устанавливающего способ, от применения которого вы отступили, с кратким описанием этого способа;

•обстоятельства (и причины их наступления), в результате которых применение такого способа приводит к недостоверной информации;

•содержание альтернативного способа с объяснением, как он устраняет недостоверность;

•значения показателей отчетности, которые были изменены в результате отступления от правил, и величину корректировки каждого из них.

Отказ от правил федеральных стандартов

| | СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России |

— Приведу пример, когда применение п. 7.3 ПБУ 1/2008, как мне кажется, более обоснованно. Организация приобрела основное средство. Предположим, что в силу действующего законодательства собственник такого ОС обязан будет в будущем оплачивать существенные затраты, связанные с его ликвидацией. ПБУ 8/2010 в совокупности с ПБУ 6/01 требует учитывать подобные обязательства в качестве оценочного обязательства, включая его сумму в первоначальную стоимость основного средства. Однако впоследствии величина такого оценочного значения может измениться. В этом случае по правилам российских стандартов подобное изменение суммы обязательных затрат на ликвидацию надо относить на текущие расходы или доходы компании.

Однако по правилам международных стандартов такие суммы должны относиться на изменение стоимости ОС. Бухгалтер может решить применить аналогичный подход и в учетной политике для целей бухучета, изменив первоначальную стоимость основного средства. Логика такая: если уж авторы МСФО посчитали изменение стоимости ОС лучшей альтернативой признанию расходов (или доходов), то мы тоже можем придерживаться такого же мнения.

Обоснования для такого подхода можно посмотреть в «Основе для выводов к IFRIC 1». Правда, эта Основа для выводов не является формальной частью IFRIC 1 и поэтому на русский язык не переводилась и приказом Минфина не принималась. Кроме того, я лично считаю содержащуюся в ней аргументацию отнюдь не бесспорной.

Недостоверность в отчетности может появиться не только из-за счетной ошибки. Тогда и пригодится альтернативный способ бухучета

Учетная политика дочерней компании зависима

Материнская компания может утвердить стандарты бухучета, обязательные к применению дочерней компанией. В таком случае дочерняя компания должна формировать свою учетную политику с оглядкой на эти стандарты. В других случаях организации могут выбрать способы учета независимо от иных организацийп. 5.1 ПБУ 1/2008; ч. 2 ст. 8, ч. 14 ст. 21 Закона № 402-ФЗ.

Изменения в обязанностях по раскрытию информации

1. В нормативном акте может быть предусмотрена возможность добровольного применения утвержденных им правил до наступления даты их обязательного применения. Если организация решит воспользоваться такой возможностью, она должна раскрыть этот факт в своей бухгалтерской (финансовой) отчетностип. 23 ПБУ 1/2008.

2. Исключено требование об объявлении в отчетности изменений учетной политики на год, следующий за отчетнымп. 25 ПБУ 1/2008 (ред., действ. до 06.08.2017).

Однако напомним, что существенные способы ведения бухучета, а также информацию об изменении учетной политики по-прежнему надо раскрывать в отчетностип. 24 ПБУ 1/2008. Получается, теперь не надо лишь заранее сообщать о принятых изменениях в учетную политику.

Технические поправки

Есть и другие изменения, носящие технический характер:

•термин «положения по бухгалтерскому учету» заменен термином «федеральные стандарты бухгалтерского учета»;

•термин «государственные (муниципальные) учреждения» заменен термином «организации государственного сектора»;

•уточнено, что применение разработанного организацией нового способа ведения бухучета должно приводить к повышению качества информации об объектеп. 10 ПБУ 1/2008;

•уточнено, что при ретроспективном отражении последствий изменения учетной политики может корректироваться входящий остаток не только по статье «Нераспределенная прибыль (непокрытый) убыток» (как это было раньше), но и/или остаток по другим статьям баланса на самую раннюю представленную в отчетности дату.

* * *

Изменения коснулись и учетной политики организаций, которые обязаны вести учет по МСФО. Об этом — в следующей статье.