Образовался металлолом: решаем налоговые и бухгалтерские вопросы

Бухучет металлолома

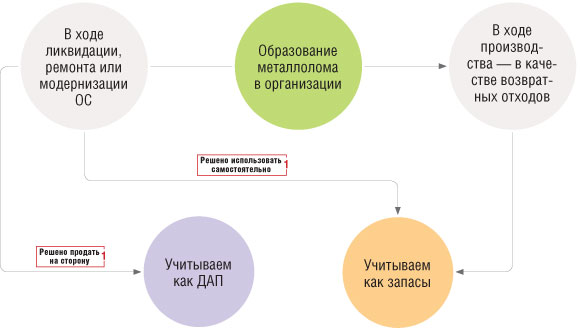

Важно не только то, как вы будете использовать образовавшийся металлолом, но и то, каким образом он появился в организации.

Комментарий

1 В случае когда продажа металлолома для организации — обычное дело (к примеру, она занимается заготовкой и дальнейшей продажей металлолома), металлолом можно учитывать как запасы. Тогда металлолом, образующийся от разбора, ремонта, модернизации ОС, просто будет добавлен к обычному заготавливаемому металлоломуРекомендации Фонда «НРБУ “БМЦ”» Р-138/2022-КПР «Ценности от выбытия и содержания основных средств» (далее — Рекомендации).

Металлолом как ДАП

Если металлолом образовался в результате операций с основными средствами, то в случае, если вы планируете сдать этот металлолом в специализированную организацию (продать) и для вас продажа лома не является обычной операцией, отразите долгосрочный актив к продаже (ДАП).

Однако если металлолом будет продан до окончания отчетного периода, в котором было ликвидировано ОС, то в учете, по мнению Фонда «БМЦ», можно не приходовать ДАП. Тогда все расходы по извлечению ценностей и доходы от их продажи, если она произошла до окончания года, будут учтены при определении результата от ликвидации (продажи) самого основного средствап. 7 Рекомендаций; п. 44 ФСБУ 6/2020.

Справка

Долгосрочными активами к продаже считаются в том числе предназначенные для продажи материальные ценности, остающиеся от выбытия, в том числе частичного, внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции, за исключением случая, когда такие ценности классифицируются в качестве запасовп. 10.1 ПБУ 16/02.

Запасами признаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организациип. 3 ФСБУ 5/2019.

Учтите, что стоимость ДАП отражается в бухгалтерском балансе в разделе «Оборотные активы» отдельной статьей либо включается в другую статью баланса, например «Прочие оборотные активы»п. 10.1 ПБУ 16/02; Информационное сообщение Минфина от 09.07.2019 № ИС-учет-19. То есть ДАП — это не запасы, это отдельный вид активов. В бухучете их часто отражают на отдельном субсчете к счету 41 «Товары», к примеру на субсчете 41-«ДАП». Но в балансе «вытаскивают» из товаров, особенно если сумма ДАП существенная.

При принятии к бухучету металлолома в качестве ДАП его оценивают, как правило, исходя из чистой стоимости продажи. То есть исходя из предполагаемой цены продажи, уменьшенной на сумму ожидаемых затрат, необходимых для извлечения лома, доведения его до готовности к продаже, а также затрат на саму продажу.

Если же весь объект ОС превращается в металлолом (либо ничего ценного от ОС, кроме металлолома, больше не остается), то такой металлолом оценивается как наименьшая из величин: либо по чистой стоимости продажи (см. выше), либо по сумме балансовой стоимости ОС и затрат на извлечение ценностей и доведение их до состояния, пригодного к продажепп. 2, 4 Рекомендаций Фонда «НРБУ “БМЦ”» Р-63/2015-КпР «Материальные ценности от ликвидации основных средств»; п. 4 Рекомендаций.

Когда, кроме металлолома, в результате ликвидации ОС образуются и иные полезные активы, организация может сама принять решение, как определять стоимость металлолома.

| Содержание операции | Дт | Кт |

| Отражен ДАП при ликвидации ОС (по балансовой стоимости) | 41-«ДАП» | 01-«Выбытие» |

| Отражены дополнительные затраты на извлечение ценностей и доведение их до состояния, пригодного к продаже | 41-«ДАП» | 60 / 76 / 70... |

| Признан прочий доход от продажи ДАП | 62 | 91-1 |

| Стоимость ДАП отнесена на расходы | 91-2 | 41-«ДАП» |

Металлолом как запас

Ситуация 1. Металлолом остается после разборки или иного выбытия ОС (в том числе частичного), однако он предназначен для собственного использования организацией в качестве сырья (материала). Тогда в бухгалтерском учете такой металлолом надо учесть не как ДАП, а как обычные запасы.

К примеру, металлолом, остающийся после разбора ОС в торговой организации, — это ДАП. Тот же самый металлолом на металлургическом заводе, который может использовать его в качестве сырья, — это запас.

Если металлолом образуется в ходе ремонта/ликвидации ОС, то его фактической себестоимостью будет наименьшая из величин:

•или стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) в рамках обычного операционного цикла;

•или сумма балансовой стоимости списываемых активов и затрат, понесенных в связи с демонтажем и разборкой ОС, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Ситуация 2. Металлолом образуется в ходе производства продукции — как разновидность возвратных отходов.

Справка

Возвратные отходы — это остатки сырья и других материальных ресурсов, образовавшиеся в процессе производства (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства)п. 3.13 ГОСТ 30772-2001 «Межгосударственный стандарт. Ресурсосбережение. Обращение с отходами. Термины и определения».

Возвратные отходы — это не то, что организация сама может использовать в производстве в качестве полноценного сырья или материалов. Это, к примеру, то, что можно использовать не по прямому назначению (в качестве упаковки, топлива, на хознужды) или в качестве сырья с повышенным расходом. Либо такие возвратные отходы могут быть проданы на сторону, их может использовать в производстве кто-то другой. Тот же лом, образующийся в ходе производства, при его дальнейшей сдаче спецорганизации.

К возвратным отходам не относятся:

•остатки материалов, которые в соответствии с технологическим процессом становятся полноценным сырьем для производства иной продукции (работ, услуг);

•попутная полноценная продукция от основного технологического процесса, которую можно использовать в производстве или продавать отдельно (побочный продукт).

Так что если вы можете продать что-то, что осталось от вашего сырья и материалов, то это возвратные отходы. К примеру, металлолом, который предполагается продать и это единичная операция.

Металлолом — это лом не только черных и цветных металлов, но и драгметаллов. Кстати, Правительством РФ вновь введен запрет на вывоз лома драгоценных металлов. Период действия запрета — с 20 мая по 20 ноября

Порядок учета возвратных отходов прямо не установлен в ФСБУ 5/2019. Поэтому надо ориентироваться на МСФО. В соответствии с п. 14 МСФО (IAS) 2 «Запасы» возвратные отходы могут приниматься к учету по чистой возможной цене их продажи.

Так что фактическую себестоимость возвратных отходов надо определять как их чистую стоимость продажиподп. «а» п. 7.1 ПБУ 1/2008; пп. 6, 14 МСФО (IAS) 2 «Запасы»; п. 29 ФСБУ 5/2019. Как мы уже говорили, под чистой возможной ценой продажи понимается расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажип. 6 МСФО (IAS) 2 «Запасы».

Эта стоимость в бухучете вычитается из себестоимости основной продукции. То есть списывается со счета 20 на дату оприходования металлолома. К примеру, такой проводкой: Дт 10-«Возвратные отходы» – Кт 20. А дальше уже то, что осталось на счете 20, будет формировать стоимость НЗП или стоимость готовой продукции.

Чтобы не искажать себестоимость, приходовать металлолом надо как минимум на конец каждого месяца. Можно делать это и чаще, если себестоимость продукции определяется в течение месяца.

Налоговый учет металлолома

Ситуация 1. Металлолом остается после разборки или иного выбытия ОС (в том числе частичного).

Надо учитывать, что в налоговом учете нет ДАП. Вторсырье и запчасти, полученные при ликвидации/ремонте ОС, надо включить в доходы по рыночной стоимости без НДСп. 13 ст. 250, п. 2 ст. 254, пп. 5, 6 ст. 274 НК РФ; Письмо Минфина от 15.09.2005 № 03-03-04/1/189. Датой получения внереализационного дохода будет считаться (при методе начисления в налоговом учете) дата составления акта о ликвидации/ремонте ОСподп. 8 п. 4 ст. 271 НК РФ.

Стоимость такого имущества, ранее учтенную во внереализационных доходах, можно включить в состав материальных расходов при его использовании в производстве или отнести на уменьшение дохода от реализации — при его продажеп. 2 ст. 254, подп. 2 п. 1 ст. 268 НК РФ.

Ситуация 2. Лом образуется в ходе производства продукции, работ или услуг — как разновидность возвратных отходов.

Возвратные отходы в налоговом учете оцениваютп. 6 ст. 254 НК РФ:

•либо по цене возможного использования (по пониженной цене исходного материала), если эти отходы могут быть использованы в производстве, но с повышенными расходами либо с пониженным выходом готовой продукции;

•по цене возможной реализации (рыночной стоимости без НДС), если они реализуются на сторону.

Как видим, финансовый результат от продажи возвратных отходов будет одинаков и в бухгалтерском, и в налоговом учете.

НДС при продаже металлолома

Плательщик НДС при реализации металлолома организации или предпринимателю налог не исчисляет. Это НДС-особенность реализации металлолома. НДС при реализации будет исчисляться покупателем (если это организация или ИП), который будет являться налоговым агентомп. 8 ст. 161, п. 3.1 ст. 166 НК РФ. Причем не имеет значения, какой режим налогообложения применяет покупатель.

Однако на договорную стоимость сдаваемого лома надо выставить счет-фактуруп. 8 ст. 161 НК РФ. Суммы следует показать без НДС, а в графе 7 нужно указать: «НДС исчисляется налоговым агентом». Такой счет-фактуру надо зарегистрировать в книге продаж с кодом вида операций 34. Если же вы регистрируете авансовый счет-фактуру, ставьте в графе 2 книги продаж код 33Письмо ФНС от 16.01.2018 № СД-4-3/480@. И в том и в другом случае в графах 13б «Стоимость продаж...» и 17 «Сумма НДС...» нужно указать цифру 0.

Данные из книги продаж автоматически попадут в раздел 9 «Сведения из книги продаж...» НДС-декларации. Однако в разделе 3 такие операции отражаться не должны: нулевые суммы не участвуют в расчете итоговых показателей декларации.

А вот если организация продаст металлолом обычному физическому лицу (не ИП), то придется начислять НДС в общем порядке.

Если продавец металлолома не начисляет НДС, не получает его, то вообще нет смысла отражать в бухучете НДС-проводки.

Условие. Организация из металла делает металлочерепицу, профлист и другие изделия. В апреле приобретена 1 т металла, ее стоимость — 140 000 руб. (без учета НДС 28 000 руб.). Сырье оплачено поставщику в том же месяце.

Весь металл отпущен в производство. В результате на конец апреля образовалось 100 кг металлолома. Стоимость его продажи специализированной организации — 2 000 руб. Иные затраты на производство в апреле составили 320 000 руб. Остатков НЗП на конец апреля нет. В мае металлолом был продан за 2 000 руб.

Решение. В бухучете будут такие проводки.

| Содержание операции | Дт | Кт | Сумма, руб. |

| В месяце приобретения сырья и отпуска его в производство | |||

| Оприходовано сырье | 10 | 60 | 140 000 |

| Учтен НДС, предъявленный поставщиком сырья | 19 | 60 | 28 000 |

| Оплачено сырье поставщику | 60 | 51 | 168 000 |

| Сырье отпущено в производство | 20 | 10 | 140 000 |

| Отражены другие затраты на производство | 20 | 10 / 70 / 69... | 320 000 |

| В конце месяца оприходован металлолом по цене возможной продажи | 10-«Возвратные отходы» | 20 | 2 000 |

| Сформирована себестоимость готовой продукции, выпущенной в апреле (140 000 руб. + 320 000 руб. – 2 000 руб.) | 43 | 20 | 458 000 |

| В месяце продажи металлолома | |||

| Отражен доход от сдачи металлолом специализированной организации | 62 | 91-1 | 2 000 |

| Стоимость металлолома учтена в расходах | 91-2 | 10-«Возвратные отходы» | 2 000 |

В налоговом учете организация (так же как и в бухучете) отразит стоимость возвратных отходов в виде металлолома — 2 000 руб., уменьшив материальные расходы текущего месяца (апреля). А в мае на дату продажи металлолома отразит доход в сумме 2 000 руб. и расход в той же сумме (списав стоимость металлолома). Организация выставит счет-фактуру при сдаче металлолома на сумму 2 000 руб. (без учета НДС). В графе 7 счета-фактуры она укажет: «НДС исчисляется налоговым агентом».

УСН-особенности

На «доходной» упрощенке возвратные отходы никак не надо отражать. Ведь и расходы в виде сырья не учитывались у таких упрощенцев.

На «доходно-расходной» УСН наиболее безопасно уменьшать стоимость расходов на производство на возвратные отходы. Поэтому на стоимость металлолома, относящегося к отходам собственного производства, надо уменьшить материальные расходы (если они были признаны в расходах)п. 6 ст. 254, подп. 5 п. 1, п. 2 ст. 346.16 НК РФ. Налоговую стоимость такого металлолома нужно определять по правилам п. 6 ст. 254 НК РФ. Как это делать, мы уже разобрали выше.

Именно такой подход к УСН-учету возвратных отходов поддержал специалист Минфина в одном из своих ответов нашему журналу ( , 2019, № 21). И не исключено, что такого подхода будет придерживаться в том числе и ваша налоговая инспекция. Поскольку такой подход пробюджетный (в пользу бюджета), то именно поэтому он представляется безопасным подходом. Ведь следуя ему, вы не занизите налог и к вам не будет претензий.

, 2019, № 21). И не исключено, что такого подхода будет придерживаться в том числе и ваша налоговая инспекция. Поскольку такой подход пробюджетный (в пользу бюджета), то именно поэтому он представляется безопасным подходом. Ведь следуя ему, вы не занизите налог и к вам не будет претензий.

Соответственно, при дальнейшей продаже возвратных отходов на «доходно-расходной» УСН можно будет учесть их стоимость. Ведь поскольку сами материалы были признаны ранее в расходах и, следовательно, оплачены, то и возвратные отходы для целей УСН-учета также есть все основания расценивать как оплаченные ранее упрощенцем.

А вот счет-фактуру при продаже (сдаче) металлолома специализированной организации упрощенец выставлять вообще не должен, даже с нулевым налогом. Ведь он не плательщик НДС и в качестве продавца счет-фактуру не выставляетПисьмо Минфина от 29.01.2018 № 03-07-14/4608.

* * *

Некоторые организации при оприходовании металлолома, который впервые образуется в организации, задумываются: а надо ли «открывать новый ОКВЭД», вносить изменения в ЕГРЮЛ из-за этого? Поскольку это разовые операции, а не отдельный вид деятельности, этого делать не требуется.