Дюжина вопросов про пересмотр элементов амортизации в бухучете

Упомянутые в статье Письма Минфина и его Информационные сообщения можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Элементы амортизации

К элементам амортизации (ЭА) объекта ОС относятся:

•срок его полезного использования (СПИ);

•его ликвидационная стоимость;

•способ амортизации такого ОС.

Именно эти три показателя могут быть изменены, когда речь идет о пересмотре элементов амортизации.

1. Что такое пересмотр элементов амортизации?

Пересмотр элементов амортизации — это прежде всего их проверка на актуальность. Своего рода тестирование. Если в ходе такого тестирования выявится, что установленные элементы амортизации ОС существенно отличаются от актуальных, потребуется их изменение.

2. С какой периодичностью надо пересматривать элементы амортизации?

Такой пересмотр надо делать как минимум каждый год — на 31 декабря.

Проверять актуальность элементов амортизации нужно на 31 декабря каждого года. А в некоторых случаях и чаще

Однако если в течение года произошли существенные изменения в порядке эксплуатации объекта (или стали известны обстоятельства, ставящие под сомнение актуальность текущих элементов амортизации), то пересмотр нужно сделать, не дожидаясь 31 декабряп. 37 ФСБУ 6/2020; Информационное сообщение Минфина от 03.11.2020 № ИС-учет-29.

Критерии существенности должны быть закреплены в вашей учетной политике.

Даже если по результатам проверки элементы амортизации не будут меняться, это лучше задокументировать. Можно также провести проверку актуальности элементов амортизации ОС в рамках инвентаризации ОС перед составлением годовой бухгалтерской отчетности. Однако, если ОС вы инвентаризируете не каждый год, проверить элементы амортизации все равно придется.

К примеру, можно создать комиссию по пересмотру элементов амортизации. По результатам ее действий вынести решение о необходимости изменения элементов амортизации.

3. Что принимать во внимание при пересмотре ликвидационной стоимости ОС?

Ликвидационная стоимость объекта ОС определяется как сумма, которую вы получили бы на текущий момент от выбытия объекта (включая стоимость оставшихся от выбытия материальных ценностей), за вычетом ожидаемых затрат на выбытие. При этом предполагается, что объект ОС находится в состоянии, характерном для момента окончания его срока полезного использованияп. 30 ФСБУ 6/2020. Минфин разъяснял, что ФСБУ 6/2020 не ограничивает способы определения ликвидационной стоимостиПисьмо Минфина от 05.04.2022 № 07-01-09/28453.

Если актуальная ликвидационная стоимость ОС существенно отличается от предыдущей, скорректируйте ее. В противном случае ликвидационную стоимость не надо менять.

4. Что принимать во внимание при пересмотре срока полезного использования ОС?

Для этой цели надо проанализироватьп. 2 Рекомендации Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации» (далее — Рекомендация Р-6/2009 КпР):

•физический или моральный износ;

•режим и условия эксплуатации ОС, способы его использования;

•действующие системы проведения ремонта по такому ОС;

•нормативно-правовые и другие ограничения эксплуатации ОС;

•намерения руководства организации относительно дальнейшей эксплуатации такого ОС;

•другие актуальные параметры, оказывающие влияние на СПИ.

5. Что учитывать при пересмотре способа начисления амортизации ОС?

Проанализируйте схему распределения во времени ожидаемых к получению экономических выгод от использования группы ОСпп. 11, 34 ФСБУ 6/2020; Информационное сообщение Минфина от 03.11.2020 № ИС-учет-29. Если распределение соответствует текущему способу начисления амортизации (или разница несущественная), то его менять не надо.

6. Надо ли при пересмотре ЭА менять сумму накопленной амортизации за прошлые годы?

Нет, не надо. Если это действительно лишь пересмотр элементов амортизации, а не исправление ранее допущенных ошибок, то ретроспективный пересчет не требуется.

Изменение элементов амортизации — это изменение оценочных значений. То есть его последствия надо отражать перспективноп. 37 ФСБУ 6/2020; пп. 2—4 ПБУ 21/2008. И показатели прошлых лет пересчитывать не требуется.

7. Почему при переходе на ФСБУ 6/2020 при пересмотре ЭА был пересчет амортизации?

Потому что это был не обычный пересмотр элементов амортизации. Это был пересмотр в связи с переходом на ФСБУ 6/2020. И надо было следовать специальному правилу перехода — если организация перешла на этот стандарт ретроспективным методом или альтернативнымпп. 48, 49 ФСБУ 6/2020. В этих случаях ФСБУ 6/2020 прямо предписывал ей списывать на нераспределенную прибыль изменения балансовой стоимости ОС (если такие изменения не связаны с изменением других статей бухгалтерского баланса)п. 50 ФСБУ 6/2020.

А вот в дальнейшем при пересмотре ЭА уже не требуется делать ретроспективный пересчет с отнесением разницы на счет 84.

8. Приведет ли изменение ЭА к изменению первоначальной стоимости «нулевых» ОС?

Нет. При пересмотре элементов амортизации первоначальная стоимость ОС не меняется.

Но чтобы не допускать использование ОС с нулевой балансовой стоимостью, по общему правилу надо вовремя пересматривать СПИ своих ОС.

9. Надо ли пересчитывать суммы амортизации, начисленные в текущем году до пересмотра ЭА?

К решению этого вопроса есть два подхода. Вы можете самостоятельно выбрать и закрепить в учетной политике, какого подхода будете придерживатьсяРекомендация Р-6/2009 КпР:

•подход 1. Пересчет сумм амортизации, ранее начисленных в текущем году, не требуется. Причем независимо от того, что явилось основанием для пересмотра элементов амортизации.

Этот подход основан на буквальном прочтении правил пересмотра оценочных значений. Они предполагают лишь перспективное отражение изменения таких значений. Причем как в российском бухучете, так и в учете, ведущемся по правилам МСФОп. 37 ФСБУ 6/2020; пп. 2—4 ПБУ 21/2008; п. 38 МСФО (IAS) 8;

Что было, то прошло: если из-за пересмотра начислять амортизацию придется исходя из новых цифр, то пересчет в отношении истекших лет и месяцев можно будет не делать

•подход 2. Необходимость пересчета зависит от причины, по которой элементы амортизации изменены в ходе их пересмотра. Такую рекомендацию давал Фонд «БМЦ»Рекомендация Р-6/2009 КпР:

— когда изменение СПИ и других элементов амортизации является результатом наступления разового события, такого как перевод объектов в агрессивную среду, решение руководства по графику обновления основных фондов, принятие ограничивающих нормативных документов, введение налогов или пошлин и тому подобное, амортизация по новому графику может начисляться без пересчета сумм амортизации за истекшие месяцы текущего года;

— в иных случаях надо пересчитывать амортизацию за истекшие месяцы текущего года в соответствии с новыми элементами амортизации. К примеру, когда изменение СПИ ОС обусловлено постепенным обновлением информации (то есть организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического). Причем Фонд «БМЦ» не считает это ретроспективным пересчетом, ведь меняются только расходы текущего периода.

Однако и в последнем случае — когда новый СПИ определен лишь в конце текущего года, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ. Правда, только если при этом пересчет амортизации за истекшие месяцы текущего года трудоемок и снижает надежность информации.

10. С какого момента начислять амортизацию с применением новых ЭА?

Вопрос актуален, когда решено не пересчитывать амортизацию за прошедшие месяцы. Прямого ответа в ФСБУ 6/2020 нет. Поэтому вам надо принять решение самостоятельно и зафиксировать его в учетной политикеп. 4 ПБУ 21/2008; п. 7.1 ПБУ 1/2008; Рекомендация Р-6/2009 КпР. Так, если вы начисляете амортизацию с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, то логично будет начислять ее, исходя из измененных ЭА, тоже начиная с 1-го числа месяца, следующего за месяцем изменений ЭА.

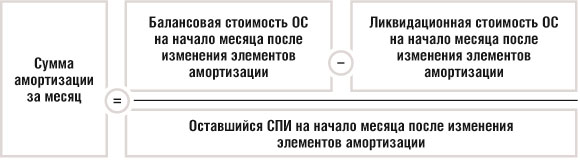

11. Как рассчитывать новую амортизацию после изменения элементов амортизации?

При линейном способе начисления амортизации формула для ее расчета после изменения ЭА выглядит так:

Разберем на примере. Из-за изменения работы организации с 30 апреля 2023 г. решено, что приобретенный ранее автомобиль будет использоваться не 3 года, как было намечено ранее, а 5 лет. После чего планируется его продажа. Первоначальная стоимость авто — 4 000 000 руб., обесценения нет. На дату пересмотра элементов амортизации (включая и апрель 2023 г.) амортизация по нему начислялась в течение 12 месяцев.

В результате пересмотра требуется изменить СПИ автомобиля. Ведь новое его значение существенно отличается от прежнего.

Также надо изменить ликвидационную стоимость, поскольку рыночная цена продажи автомобиля 5-летнего возраста ниже, чем аналогичная цена на автомобиль 3-летнего возраста.

Предположим, что прежняя ликвидационная стоимость автомобиля была установлена как 1 000 000 руб., а новая определена в сумме 600 000 руб. Предположим также, что амортизация начислялась линейным способом и это менять не требуется. Ведь планы по характеру использования автомобиля не менялись.

Организация решила, что новые элементы амортизации будут применяться при расчете суммы амортизации начиная с 1-го числа месяца, следующего за месяцем их изменения. То есть начиная с мая 2023 г.

| Показатели | До пересмотра | После пересмотра |

| Первоначальная стоимость ОС | 4 000 000,00 руб. | |

| Сумма накопленной амортизации на дату пересмотра (включая и месяц пересмотра) | 1 000 000,00 руб. (83 333,33 руб. х 12 мес.) | 1 000 000,00 руб. |

| Балансовая стоимость ОС на дату пересмотра | 3 000 000,00 руб. | 3 000 000,00 руб. |

| СПИ основных средств | 36 мес. | 60 мес. |

| Оставшийся СПИ (считая с месяца, следующего за датой его пересмотра) | 24 мес. (3 года х 12 мес. – 12 мес.) | 48 мес. (5 лет х 12 мес. – 12 мес.) |

| Ликвидационная стоимость | 1 000 000,00 руб. | 600 000,00 руб. |

| Сумма амортизации за май 2023 г. (предполагаемая — до пересмотра, фактическая — после него) | 83 333,33 руб. (3 000 000 руб. – 1 000 000 руб.) / 24 мес. | 50 000,00 руб. (3 000 000 руб. – 600 000 руб.) / 48 мес. |

В нашем примере в бухучете вообще не требуется делать каких-либо проводок в связи с изменением элементов амортизации. Ведь решено не пересчитывать амортизацию, ранее начисленную в текущем году. Надо просто с месяца, следующего за месяцем изменения элементов амортизации (то есть с мая), начислять ее в новой сумме.

Как видно из таблицы, сумма майской амортизации после пересмотра ЭА существенно отличается от той, которая была бы начислена за тот же месяц, если бы пересмотра не было.

12. Надо ли ежегодно пересматривать ЭА по старым ОС при упрощенном бухучете?

Такой вопрос возникает у организаций, которые перспективно перешли на ФСБУ 6/2020. Четкого ответа на этот вопрос стандарт не дает. Поэтому при упрощенном бухучете возможны несколько подходов к его решению. Выбранный вариант надо закрепить в своей учетной политике. К примеру, в такой ситуации можно:

•или пересматривать элементы амортизации по всем ОС без исключения;

•или пересматривать элементы амортизации только по тем ОС, которые являются таковыми по правилам ФСБУ 6/2020 и в вашей учетной политике. А старую малоценку, зависшую на балансе в качестве ОС, можно не трогать. Ведь она для вашей организации несущественнапп. 7.2, 7.4 ПБУ 1/2008;

•или вообще не пересматривать элементы амортизации по ОС, которые были введены в эксплуатацию до 2022 г. Исключением может быть лишь СПИ основных средств, поскольку и в период действия ПБУ 6/01 некоторые организации СПИ пересматривали. Причем не только после модернизации и реконструкции (это было прямо не запрещено). Аргументы такие:

— во-первых, перспективный переход на ФСБУ предполагает, что старые активы можно учитывать как раньше«Рекомендации аудиторским организациям... за 2021 год» (приложение к Письму Минфина от 18.01.2022 № 07-04-09/2185); Письмо Минфина от 12.03.2021 № 07-01-09/17431;

— во-вторых, поскольку четкого ответа на конкретный вопрос в ФСБУ 6/2020 нет, организация, имеющая право на упрощенный бухучет, может формировать свою учетную политику, ориентируясь исключительно на требование рациональностип. 7.2 ПБУ 1/2008.

* * *

Подводя итог, еще раз напомним. Пересмотр СПИ и других элементов амортизации, как и их изменение по результатам такого пересмотра, не равен исправлению ошибки, допущенной при установлении ранее применяемых параметров основных средств. Поэтому и последствия такого пересмотра отражаются в особом порядке.