Чьи цены налоговики проверят на рыночность

Комментарий к поправкам в НК РФ о порядке признания лиц взаимозависимыми и контроле цен

Правила контроля цен, применяемых налогоплательщиками по сделкам, доходы и расходы по которым признаются для целей налогообложения, начиная с 1 января 2012 г. определены новым разделом V.1 первой части НК. Это очень объемный раздел, он включает в себя шесть глав и 25 статей. Однако рассказывать о новых методах определения рыночных цен и об ответственности за нарушения, касающиеся контроля цен, мы не будем. Поскольку большинству из вас изучать эти нормы просто не нужно: ваши цены больше никто контролировать не будет. Расскажем почему.

Какие сделки интересуют налоговиков

С нового года контролируют только внешнеэкономические сделки и сделки между взаимозависимыми лицам

Кто такие взаимозависимые лица

Законодатель значительно расширил перечень лиц, признаваемых взаимозависимыми безусловно (без обращения в суд

- <или>организация и ее директор;

- <или>организации А и Б, если А прямо или косвенно владеет более чем

25%-й долей в уставном капитале Б (в прошлом году для признания организаций взаимозависимыми достаточно было и доли более 20%подп. 1 п. 1 ст. 20 НК РФ); - <или>организации А и Б, если директор обеих организаций — один и тот же человек;

- <или>организации А и Б, если больше половины членов их советов директоров — одни и те же люди;

- <или>организация А и гражданин С, если он владеет более чем 25% голосующих акций А (естественно, организация и ее единственный участник также взаимозависимы по этому основанию);

- <или>организации А и Б, если гражданин С, владеющий более чем 25% голосующих акций А, владеет еще и более чем

25%-й долей в уставном капитале Б; - <или>организация А и гражданин С, владеющий

20%-й долей в уставном капитале Б, если его супруге и матери также принадлежат доли в уставном капитале А (каждой по 20%), а директор А избирается на общем собрании участников простым большинством голосов; - <или>организация А и организация Б, если хотя бы половина членов совета директоров А избраны по предложению гражданина С, а половина членов совета директоров Б — по предложению его родной сестры;

- <или>гражданин С и организации А и Б, если гражданин С владеет более чем

50%-й долей в уставном капитале А, а она, в свою очередь, владеет более чем 50% голосующих акций Б; - <или>гражданин С и его непосредственный руководитель;

- <или>гражданин С и его жена, дети, родители, родные братья и сестры.

Но и расширенный таким образом перечень взаимозависимых лиц, как и раньше, остался открытым. И по требованию налоговиков суд может признать лиц взаимозависимыми и по другим основания

- сделки по перепродаже товаров (работ, услуг) между взаимозависимыми лицами через посредников, которые:

— не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации перепродажи товаров (работ, услуг);

— не принимают на себя никаких рисков и не используют никаких активов для организации перепродажи товаров (работ, услуг);

- сделки в области внешней торговли товарами мировой биржевой торговли;

- сделки, одной из сторон которых является лицо, местом регистрации (местом жительства либо местом налогового резидентства) которого является государство (территория), включенное в перечень офшорных зон, утвержденный Минфином Росси

иутв. Приказом Минфина России от 13.11.2007 № 108н.

Взаимозависимости мало, еще нужна контролируемость

Несмотря на то что теперь «без суда и следствия» признать взаимозависимыми можно многих, это еще не означает, что любые сделки, заключенные между такими лицами, смогут проверить на рыночность.

Во-первых, из НК никуда не делась презумпция рыночности цены, примененной сторонами сделки. То есть пока не доказано обратное, для целей налогообложения применяется именно та цена, которая согласована в договоре. А доказать обратное имеет право не любая налоговая инспекция, а только Федеральная налоговая служб

Во-вторых, ФНС может проверить правильность применения цен в отношении только четырех налого

- налога на прибыль;

- НДФЛ, уплачиваемого предпринимателями;

- НДПИ, если одна из сторон сделки — плательщик НДПИ, а предметом сделки является добытое полезное ископаемое, облагаемое НДПИ по процентной налоговой ставке;

- НДС, если другая сторона сделки — организация или предприниматель — неплательщик НДС или освобождена от исполнения обязанностей плательщика НДС.

Таким образом, сделка, заключенная между двумя взаимозависимыми упрощенцами, сама по себе интересовать ФНС России не будет.

В-третьих, проверку цен на рыночность ФНС будет проводить не просто потому, что ей этого захотелось, а на основании:

- <или>уведомлений о контролируемых сделках, направленных в ИФНС самими налогоплательщикам

ипп. 1, 2 ст. 105.16 НК РФ; - <или>извещений налоговых инспекций о контролируемых сделках, выявленных при проверка

хп. 6 ст. 105.16 НК РФ; - <или>выявления контролируемой сделки самой ФНС при проведении повторной выездной проверк

ип. 1 ст. 105.17 НК РФ.

Как видите, оснований для проверки цен всего три, и их объединяет одно — понятие «контролируемые сделки». Дело в том, что с 2012 г. для проверки цены сделки на рыночность одной взаимозависимости ее сторон мало, нужно еще, чтобы сама сделка относилась к контролируемы

Как вы уже поняли, под ценовой контроль ФНС в основном подпадут крупнейшие налогоплательщики и холдинги.

Но и, конечно, в поле зрения налоговиков могут попасть упрощенцы по сделкам, совершенным с взаимозависимыми налогоплательщиками, применяющими другие режимы налогообложения.

Из авторитетных источников

“Буквальное прочтение подп. 4 п. 2 ст. 105.14 НК говорит о том, что сделка признается контролируемой, если одна из сторон не является плательщиком налога на прибыль или применяет его нулевую ставку, а другая сторона — является его фактическим плательщиком. Таким образом, вряд ли речь может идти исключительно об участниках проекта «Сколково» как об одной из сторон такой сделки.

Поскольку организация, применяющая упрощенку, освобождается от обязанностей плательщика налога на прибыл

ьп. 2 ст. 346.11 НК РФ, то, по моему мнению, норма подп. 4 п. 2 ст. 105.14 НК распространяется и на упрощенцев.При этом сделка, заключенная между взаимозависимыми организациями, одна из которых является плательщиком налога на прибыль, а другая — упрощенцем, будет контролируемой, если сумма доходов по сделкам между ними за календарный год составит более 60 млн руб

.п. 3 ст. 105.14 НК РФ”.

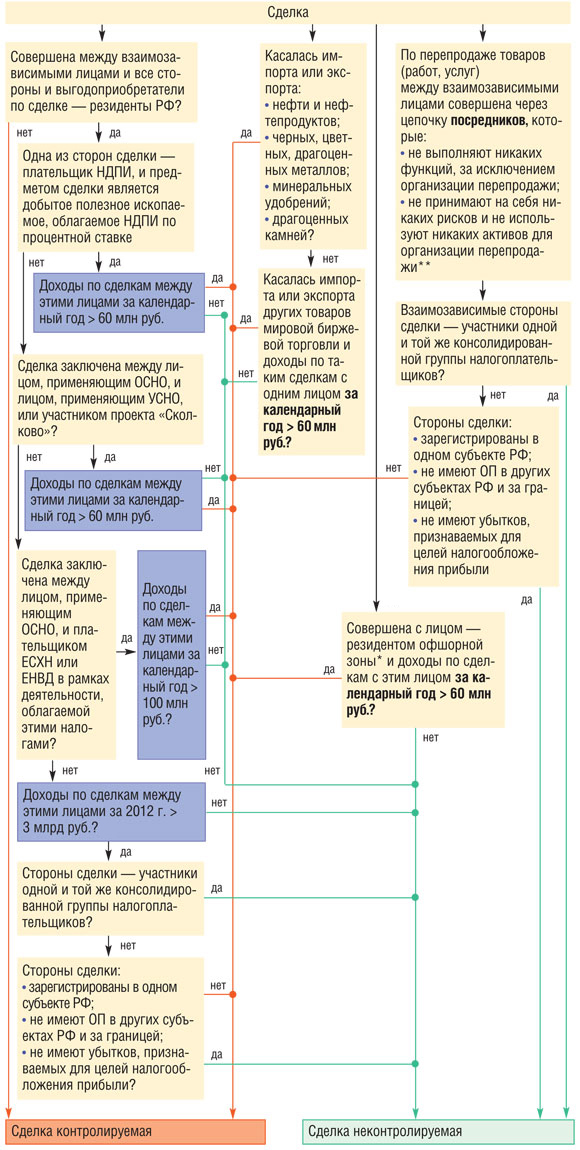

Оценить, являются ваши сделки контролируемыми в 2012 г. или нет, вам поможет схема.

* Таким лицом признается и российская организация, если сделка связана с деятельностью ее постоянного представительства в офшорной зоне.

** До 2014 г. такие сделки, заключенные с плательщиками ЕНВД и ЕСХН, — неконтролируемые.

Но обратите внимание, что при определении доходного лимита для признания сделок контролируемыми учитывается совокупная сумма доходов по сделкам, а не доход, полученный лишь одной стороно

Кстати, избранные холдинги могут исключить свои сделки из числа контролируемых. Для этого надо заключить между организациями, входящими в холдинг, и зарегистрировать в налоговом органе договор о создании консолидированной группы налогоплательщико

У организаций, являющихся крупнейшими налогоплательщиками, есть еще один способ ограничить налоговый контроль своих цен. Для этого нужно заключить с ФНС России соглашение о ценообразовани

Конечно, ФНС сможет проверить и соблюдение такого соглашения, и цены по контролируемым сделкам на рыночность. Но если соглашение соблюдается, то, даже если цены организации по контролируемым сделкам окажутся нерыночными, доначислить ей налоги нельз

Как, кого и когда уведомить о контролируемой сделке

Если по итогам 2012 г. вы поймете, что у вас были контролируемые сделки, вам нужно будет уведомить об этом налоговико

- предмет сделок;

- сведения об участниках сделок (в том числе ИНН организации или предпринимателя);

- сумму доходов и расходов по сделкам.

Уведомить свою ИФНС о контролируемых сделках, совершенных в 2012 г., вам нужно будет не позднее 20 мая 2013 г

Заметим, что есть и переходные положения. Так, в 2013 г. уведомление нужно подать, только если сумма доходов по всем контролируемым сделкам, совершенным вами в 2012 г. с одним контрагентом (или одной группой контрагентов при многосторонних сделках), превысит 100 млн руб

Чьи цены вышли из-под контроля

Итак, статьи 20 и 40 НК о рыночности цен, которые, как дамоклов меч, висели над каждым налогоплательщиком и которые, судя по арбитражной практике, более чем за 10 лет так и не научились применять налоговые инспекторы, через пару-тройку лет уйдут в небытие. Дело в том, что с этого года их можно будет применять лишь при контроле цен по сделкам, расходы и доходы по которым признаны для целей исчисления налога на прибыль до 2012 г. По крайней мере, именно так написано в Закон

Однако сотрудник ФНС России считает иначе.

Из авторитетных источников

“По моему мнению, новый порядок контроля цен, применяемый с 2012 г., распространяется только на четыре налога — налог на прибыль, НДФЛ с предпринимателя, НДС и НДПИ. А старый порядок касается всех налогов, в том числе и спецрежимны

х”.

КОТОВ Кирилл Владимирович

ФНС России

Вместе с тем большинству организаций и предпринимателей, применяющих общую систему налогообложения, с 2012 г. не нужно бояться налогового контроля цен. И ссылки на ст. 105.3 НК, которыми во второй части Кодекса заменили ссылки на ст. 40, не должны вас пугать. Ведь ст. 105.3 НК устанавливает правила налогообложения в сделках между взаимозависимыми лицами, соблюдение которых может проверить только ФНС и лишь при проверке цен по контролируемым сделкам. Значит, если вы под этот контроль не подпадаете, то ваши договорные цены — всегда рыночные.

Тем не менее организации, которые продают своим работникам или участникам товары (работы, услуги) по льготным ценам, интересуются: проверят ли налоговики в этом случае цены на рыночность?

Что касается организации, ее работников и участников с долей менее 25%, то они могут быть признаны взаимозависимыми только через су

Так что в большинстве случаев вы можете продавать своим работникам товары за копейки (или вовсе отдавать бесплатно), не боясь доначислений НДС и налога на прибыль по рыночным ценам.

Хотя продажа по минимальной цене директору или учредителю машины или квартиры, принадлежащих организации, может вызвать интерес у проверяющих из вашей инспекции. Также их заинтересует и выдача им беспроцентного займа. Инспекторы из вашей налоговой проверят вас как налогового агента на предмет правильности определения налоговой базы по НДФЛ. Обращаем ваше внимание, что все, что мы рассказывали выше о контролируемых сделках, при проверке непредпринимательского НДФЛ не применяется. Здесь работают другие правила. Речь идет о материальной выгоде, которую получил директор или учредитель, если:

- <или>получил заем, проценты по которому меньше

2/3 ставки рефинансирования; - <или>купил у организации товар по цене ниже рыночной.

Вы, как налоговый агент, должны сначала определить сумму дохода в виде материальной выгоды. В первом случае — в виде экономии на процента

Кстати, с нового года понятие идентичных (однородных) товаров, работ, услуг появилось в ст. 38 НК РФ и немного изменилос

***

Радует, что хотя бы в части налогового контроля цен российское законодательство наконец-то приблизилось к стандартам, принятым в развитых странах. Конечно, и эти стандарты не панацея от трансфертного ценообразования. Новый раздел Налогового кодекса еще не начал действовать, а специалисты по налоговой оптимизации уже видят способы обхода его требований. Но это, в общем-то, нормальный процесс. Нигде в мире бизнес не хочет делиться своей прибылью с государством. Зато налоговый контроль цен наконец-то перестанет быть пугалом для малого и среднего бизнеса.