Бюджетная пересортица в «прибыльных» платежках

Последствия ошибки в платежках

Перечисляя налог на прибыль (авансовый платеж), вы перепутали бюджеты? Тогда по региональной части налога у вас может возникнуть недоимка, а по федеральной — переплата.

Справка

C 01.01.2017 по 31.12.2020 организации платят налог на прибыль:

•в федеральный бюджет — в размере 3% по КБК 182 1 01 01011 01 1000 110;

•в региональный бюджет — в размере 17% по КБК 82 1 01 01012 02 1000 110.

Однако штраф по ст. 122 НК РФ в этой ситуации вам не грозит. Причем по целому ряду причин. Во-первых, налог на прибыль в общей сумме уплачен вами своевременно и полностью, то есть задолженность в целом по налогу отсутствуетп. 20 Постановления Пленума ВАС от 30.07.2013 № 57. Во-вторых, возникновение недоимки в этом случае не связано с занижением налоговой базы. А если речь идет об ошибке при уплате авансов, то возникает еще и третья причина — штрафовать за нарушение порядка расчета и/или уплаты авансовых платежей вообще нельзяп. 3 ст. 58 НК РФ.

А будут ли начислены пени как компенсация потерь регионального бюджета, когда налог не поступил вовремя в полном объеме? Вот что нам ответил специалист налоговой службы.

По «региональной» недоимке при «федеральной» переплате по налогу на прибыль пеней быть не должно

| ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса |

— Организация не может быть оштрафована за неуплату налога по ст. 122 НК РФ при следующих обстоятельствахп. 20 Постановления Пленума ВАС от 30.07.2013 № 57:

•на дату окончания срока уплаты налога по итогам периода, за который выявлена недоимка, у организации есть переплата по тому же налогу в сумме, большей или равной сумме недоимки;

•на дату вынесения решения налоговой по проверке сумма переплаты не зачтена в счет иных задолженностей организации.

Ведь, как разъяснил Пленум ВАС, в такой ситуации задолженность по налогу не возникает. По этой же причине отсутствуют основания и для начисления пеней организации, которая по ошибке заплатила региональную часть налога на прибыль (авансового платежа) в федеральный бюджет, а федеральную — в региональный.

Если пени все-таки были начислены, то после погашения недоимки по региональной части налога на прибыль, в частности по результатам зачета, налоговая инспекция должна будет снять пени.

Посмотрим, как исправить ошибку.

Вариант 1. Уплата недоимки

Конечно, это самый простой способ погасить недоимку, возникшую в части налога на прибыль, зачисляемого в региональный бюджет. И пожалуй, самый быстрый. Не нужно ждать, пока налоговая примет решение по вашему заявлению о зачете или уточнении платежа.

Однако, чтобы воспользоваться этим способом, необходимо иметь на расчетном счете свободные деньги для повторной уплаты регионального налога на прибыль. Да, сумму, которая по ошибке ушла в федеральный бюджет, вы, конечно, сможете зачесть или вернуть. Но очевидно, что перспектива кредитовать бюджет вряд ли кого-то обрадует.

Вариант 2. Зачет переплаты в счет погашения недоимки

Налоговый кодекс, как известно, позволяет проводить зачет только между налогами одного видап. 1 ст. 12, п. 1 ст. 78 НК РФ. То есть переплату, скажем, по федеральному налогу можно направить на погашение недоимки по другому федеральному налогу, но нельзя зачесть в счет недоимки по региональному или местному налогу.

Налог на прибыль независимо от того, в доход бюджета какого уровня он поступает, — федеральный. А значит, ничто не мешает зачесть недоимку и переплату, образовавшиеся «внутри» налога на прибыль в части сумм, уплачиваемых в разные бюджеты.

Этап 1. Подача в налоговую заявления о проведении зачета. С 31 марта 2017 г. применяется новая форма этого заявленияприложение № 9 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Заполнить его несложно.

Предположим, что организация перепутала бюджеты при уплате налога по итогам I полугодия 2017 г. И в результате по налогу, зачисляемому в региональный бюджет, образовалась недоимка в сумме 140 000 руб., а в части федерального бюджета — переплата на ту же сумму. В таком случае заявление нужно будет заполнить так.

На основании статьи3 7 8 – . – – Налогового кодекса Российской Федерации

прошу зачесть излишне уплаченную (подлежащую возмещению) сумму в размере 1 4 0 0 0 0 – – – – – – (цифрами) рублей

Налоговый (расчетный) период (код)4 К В . 0 2 . 2 0 1 7 Нужно указать период, за который была излишне уплачена сумма налога, подлежащая зачету Код по ОКТМО 4 6 6 2 1 1 0 1 – – –

Код бюджетной классификации 1 8 2 1 0 1 0 1 0 1 1 0 1 1 0 0 0 1 1 0

Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма 5 0 2 0

1 1 — в счет погашения недоимки (задолженности по пеням и штрафам); 2 — в счет предстоящих платежей.

Налоговый (расчетный) период (код)4 К В . 0 2 . 2 0 1 7 Нужно указать период, в счет уплаты налога за который засчитывается сумма переплаты Код по ОКТМО 4 6 6 2 1 1 0 1 – – –

Код бюджетной классификации 1 8 2 1 0 1 0 1 0 1 2 0 2 1 0 0 0 1 1 0

Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма 5 0 2 0

Подать заявление вы можете как на бумаге (при личном визите в инспекцию или по почте), так и в электронном видеп. 4 ст. 78 НК РФ.

Если по налогу на прибыль у организации есть региональная задолженность и перекрывающая ее федеральная переплата, то пени на недоимку капать не должны

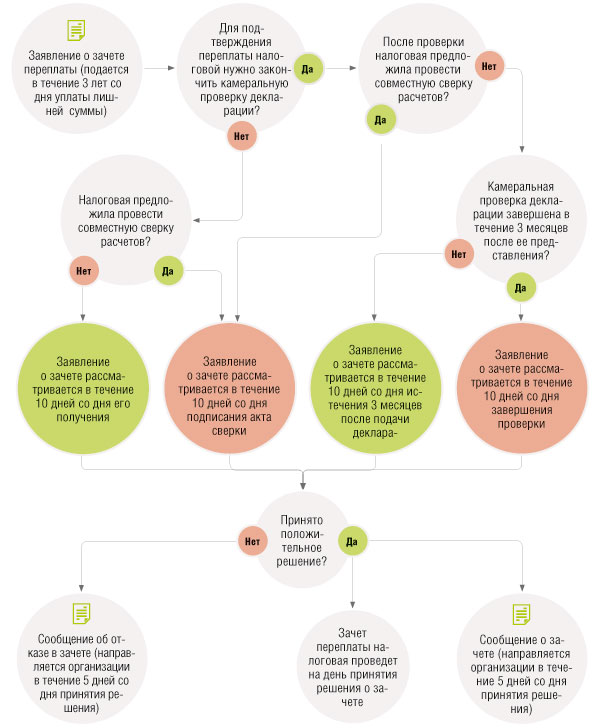

Этап 2. Рассмотрение заявления налоговой. Сколько вам придется ждать решения налоговой о проведении зачета, зависит от того, потребуется ли инспекции для подтверждения суммы переплаты:

•закончить камеральную проверку представленной вами отчетности;

•провести сверку расчетов.

Если ничего из этого не нужно, то решение будет принято довольно быстро — в течение 10 рабочих дней со дня подачи заявленияп. 8 ст. 78 НК РФ.

В случае проведения сверки расчетов ожидание затянется, так как 10-дневный срок будет отсчитываться со дня подписания акта сверки. В идеале, напомним, сверка должна занять (без учета дней, необходимых на доставку акта сверки по почте)п. 3.1.2 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@:

•если ваши данные и данные налоговой не расходятся — не более 10 рабочих дней;

•при выявлении расхождений — не более 15 рабочих дней.

Но дольше всего, возможно, придется ждать, если инспекция сочтет, что в наличии переплаты можно убедиться лишь после камеральной проверки декларации. В таком случае отсчет 10 рабочих дней начнетсяп. 2 ст. 88 НК РФ; п. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98:

•или со дня окончания камеральной проверки декларации;

•или по истечении 3-месячного срока, отведенного на ее проведение.

Этап 3. Принятие решения налоговой. Что решила налоговая, вы узнаете из специального сообщенияприложение № 4 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Инспекция направит его вам в течение 5 рабочих дней после принятия решенияп. 9 ст. 78 НК РФ.

Если решение будет положительным, налоговая зачтет переплату в счет недоимки на дату решения о проведении зачета.

Вариант 3. Уточнение платежа

На первый взгляд, никаких препятствий для уточнения платежа нет. Ведь, несмотря на ошибку, деньги в бюджет поступили. Просто бюджет оказался не того уровня. И казалось бы, достаточно подать заявление для уточнения КБК, указанных в платежках... Только вот, как разъяснил нам специалист налогового ведомства, инспекция в этом случае в уточнении платежа организации откажет.

Ошибку в бюджетах при уплате налога на прибыль нельзя исправить уточнением платежа

| | ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса |

— Налогоплательщик вправе уточнить платеж, если, несмотря на ошибки в платежном поручении, налог перечислен в бюджет на соответствующий счет Федерального казначейства. Уточнение возможно только в части основания, типа и принадлежности платежа, налогового периода или статуса плательщикап. 7 ст. 45 НК РФ. Код бюджетной классификации относится к группе реквизитов, позволяющих определить принадлежность платежа. Поэтому, если организация ошиблась в КБК, она вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежаПисьмо Минфина от 19.01.2017 № 03-02-07/1/2145.

Однако организация, которая заплатила региональную часть налога на прибыль в федеральный бюджет, а федеральную — в региональный, допустила ошибку не в КБК, а в реквизите «Сумма». А уточнение этого реквизита платежного поручения НК РФ не предусмотрено.

Но организация в этой ситуации может провести зачет суммы налога на прибыль, излишне уплаченной в федеральный бюджет, в счет недоимки по региональной части налога на прибыльп. 1 ст. 78 НК РФ.

Таким образом, если информация в поле «Назначение платежа» соответствует указанному в платежке КБК, то с большой долей вероятности инспекция сочтет, что ошиблись вы именно в сумме. И следовательно, налоговая откажет вам, если в такой ситуации вы все-таки подадите заявление с просьбой уточнить в платежках КБК.

Вывод

Как видим, фактически есть только два способа погашения недоимки, возникшей из-за ошибки в бюджетах при уплате налога на прибыль: повторная уплата и зачет. Однако расстраиваться из-за невозможности уточнить платеж нет оснований.

Ведь в этом случае способ погашения недоимки зачетом переплаты лишен своего традиционного недостатка — необходимости платить пени до даты проведения зачета. Пожалуй, единственный его минус, который остался, — сроки рассмотрения налоговой инспекцией заявления о зачете могут оказаться весьма длительными. Для вашего удобства мы показали их на схеме.

Обратите внимание: на схеме все сроки, установленные в днях, исчисляются в рабочих днях.

* * *

Кстати, даже если при уплате налога на прибыль вы не просто перепутаете бюджеты, но и неправильно распределите общую сумму налога между ними, штрафа не будетПисьмо Минфина от 20.07.2017 № 03-02-07/1/46270.