Схемы исправления старых ошибок

Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил

Ошибки неприятны сами по себе. А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает.

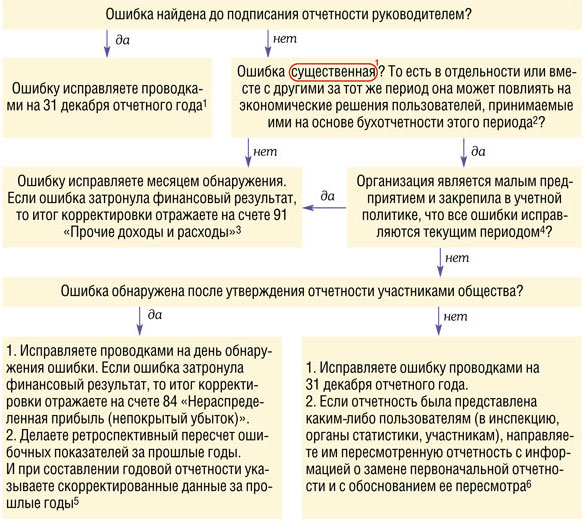

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

(1) Критерий существенности ошибки вы определяете и устанавливаете сами. Его надо закрепить в учетной политик

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибк

ип. 5 ст. 81 НК РФ; - на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафо

вп. 4 ст. 81 НК РФ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

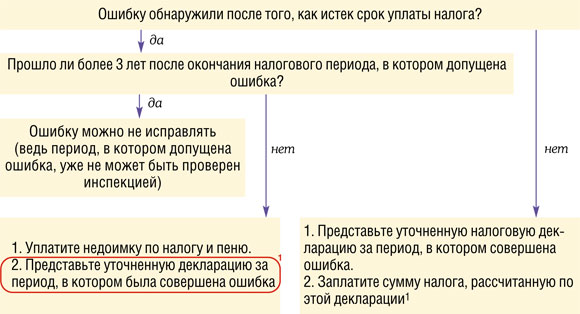

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот перио

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налог

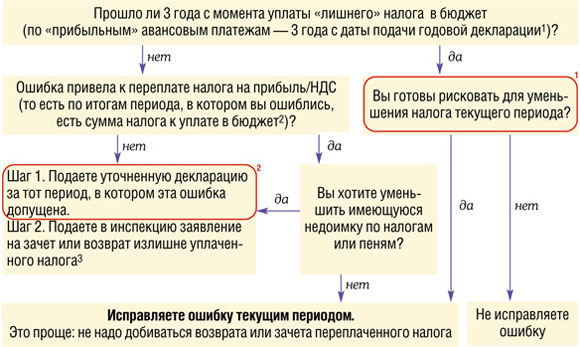

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации — зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налого

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, — повод для назначения выездной проверки уточняемого периода (в том числе и повторной

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если>ошибка связана с неправильным учетом расходов или убытков — отражаете «забытые» расходы и убытки в текущем период

еп. 1 ст. 54 НК РФ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40:

- <или>как расходы прошлых лет, выявленные в текущем периоде;

- <или>как обычные текущие расходы;

- <если>ранее были завышены облагаемые доходы — признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода — в качестве убытка прошлых

летп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ.

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно

- <если>ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления...

»подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137); - делаете исправительные записи в книге продаж за текущий квартал, для этого:

— первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

— исправленный счет-фактуру регистрируете в обычном порядке;

- <если>ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги прода

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибк

ап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК Р

Ф”.

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

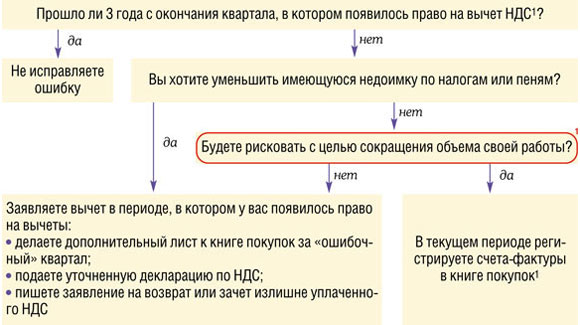

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг

Остановимся подробнее на заявлении забытых вычетов входного НДС — когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

(1) Минфин считает, что вычет надо заявлять только в том квартале, в котором право на вычет появилось, и действующими Правилами ведения книги покупок не предусмотрена регистрация счетов-фактур в более поздних квартала

Если же вы отразили счет-фактуру своевременно — в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если>не хотите споров с проверяющим

иПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если>готовы поспорить с инспекцией — снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаю

тПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде — излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расход

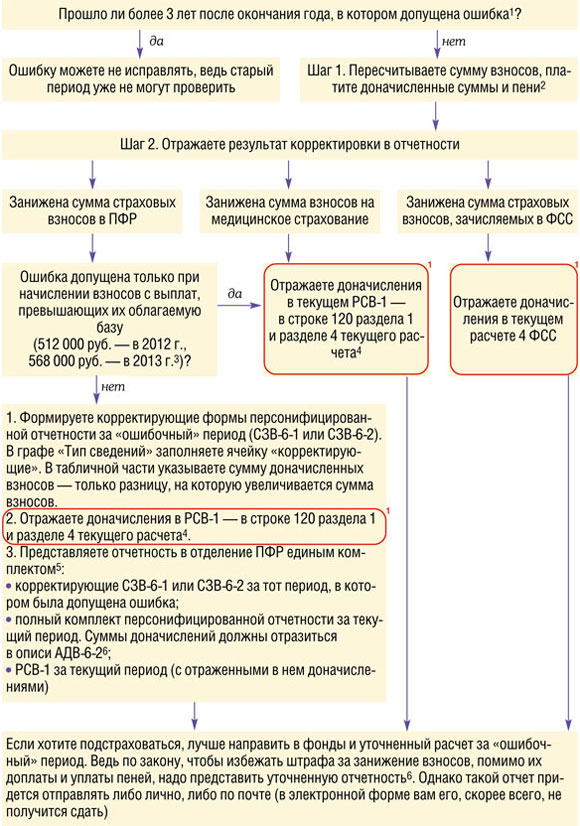

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

(1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам

***

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налогово