Маркетплейс + скидки = вопросы в учете продавца

Скидки бывают разные. Выясняем, за чей счет распродажа

Главный вопрос, который должен волновать продавца, — за чей счет дается скидка покупателю. Каждый продавец может в своем личном кабинете на маркетплейсе указать, готов ли он принимать участие в скидочных акциях. И если да, то какова максимально возможная скидка. Как правило, можно указать и минимальную цену продажи товаров. Это защита, чтобы продавец не ушел в минус, продав товар с убытком.

Рассмотрим первый и второй варианты скидок: как они оформляются и как их учесть для целей бухучета и налогообложения. После этого будет понятен и учет смешанных скидок.

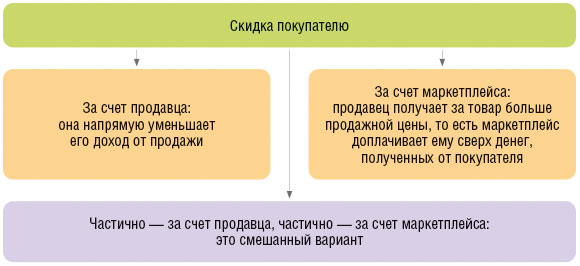

Вариант 1. Скидка — за счет продавца

Это наиболее простой вариант для продавца — в этом случае он учитывает продажу товара практически так, как если бы продавал его напрямую со скидкой.

НДС. Начнем с этого налога, поскольку без НДС мы не сможем разобраться с бухучетом продажи товаров. В базу по НДС при отгрузке товара продавец должен включить стоимость продажи товара за вычетом скидки, ведь именно это и есть цена товарап. 1 ст. 154 НК РФ. То, что ранее этот товар мог стоить больше, неважно. Рассчитывать НДС надо с новой цены и по обычной для него ставке НДС.

Бухучет. Цена сделки, то есть продажная цена товара конечному покупателю, соответствует доходу продавца. Важно, за сколько реально был продан товар. Именно эта окончательная цена и будет суммой выручки. В доходы она пойдет за вычетом НДС (если продавец его платит в бюджет).

Налог на прибыль. При методе начисления в налоговом учете картина будет такая же, как и в бухучете. То есть выручку от реализации товара надо определять на дату его передачи маркетплейсом конечному покупателю и в сумме реальной продажной цены за минусом НДС.

Условие. Продавец применяет ОСН. Передан товар маркетплейсу по договору комиссии. Начальная цена товара (без скидки) — 2 400 руб. с учетом НДС 20% (400 руб.). Согласованная с маркетплейсом максимальная скидка за счет продавца — 15%.

Маркетплейс в рамках акции продал товар со скидкой 10% на сумму 2 160 руб. (без НДС — 1 800 руб., в том числе НДС — 360 руб.). Эта скидка укладывается в скидочный предел, согласованный между маркетплейсом и продавцом. Так что она идет за счет продавца.

Комиссия маркетплейса — 336 руб. (без НДС — 280 руб., НДС 20% — 56 руб.). Кроме того, маркетплейс оказал услуги по хранению и транспортировке на сумму 120 руб. (без НДС — 100 руб., НДС — 20 руб.). Продавцу маркетплейс зачисляет деньги за вычетом своей комиссии и стоимости своих услуг: 1 704 руб. (2 160 руб. – 336 руб. – 120 руб.). Продавец сам выводит деньги на свой расчетный счет в личном кабинете (который у него открыт на маркетплейсе).

Стоимость товара по данным бухучета (стоимость его приобретения) — 1 500 руб. На момент передачи товара маркетплейсу она была учтена на счете 45: была сделана проводка Дт 45 – Кт 41.

Решение. Проводки, связанные с реализацией товара маркетплейсом и расчетами с ним, могут выглядеть так. Приведем и проводки по услугам самого маркетплейса (признание в расходах, взаимозачет требований с маркетплейсом): без них мы не сможем выйти на нужные цифры по расчетам с маркетплейсом.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату продажи товара маркетплейсом | |||

| Отражена выручка от реализации товаров маркетплейсом | 62 / 76-«Расчеты за товары» | 90-1 | 2 160 |

| Начислен НДС с продажи товаров | 90-3 | 68-«Расчеты по НДС» | 360 |

| Списана себестоимость проданных товаров | 90-2 | 45 | 1 500 |

| На дату акта маркетплейса об оказанных услугах и скидках | |||

| Отражена комиссия маркетплейса и его услуги (280 руб. + 100 руб.) | 44 | 76-«Комиссия и услуги маркетплейса» | 380 |

| Отражен НДС с услуг маркетплейса (56 руб. + 20 руб.) | 19 | 76-«Комиссия и услуги маркетплейса» | 76 |

| НДС по услугам маркетплейса принят к вычету на основании счета-фактуры маркетплейса | 68-«Расчеты по НДС» | 19 | 76 |

| Взаимозачет требований с маркетплейсом (380 руб. + 76 руб.) | 76-«Комиссия и услуги маркетплейса» | 62 / 76-«Расчеты за товары» | 456 |

| На дату вывода денег с личного счета маркетплейса | |||

| Деньги от маркетплейса за вычетом комиссии и стоимости услуг получены на расчетный счет (2 160 руб. – 456 руб.) | 51 | 62 / 76-«Расчеты за товары» | 1 704 |

В налоговом учете выручка от реализации признается без НДС — 1 800 руб. На дату продажи товара покупателю списывается в расходы покупная стоимость товара — 1 500 руб. Комиссия маркетплейса и стоимость его услуг учитываются в налоговых расходах отдельно на основании акта. Как видим, все как в бухучете.

УСН-налог. УСН-доход надо определить в сумме всех поступлений за реализованные товары (без учета НДС). Если скидка идет за счет продавца, то она уменьшает УСН-доход. В нашем примере — если бы организация применяла УСН и платила бы НДС по ставке 5%, то доход составил бы 2 057,14 руб. (цена продажи товара с учетом скидки и за вычетом НДС: 2 160 руб. – 102,85 руб.).

Если упрощенец применяет НДС-освобождение по ст. 145 НК, то в доход пойдет просто цена продажи с учетом скидки: 2 160 руб.

Вариант 2. Скидка — за счет маркетплейса

Итак, товар продан маркетплейсом конечному покупателю за вычетом скидки, которая идет за счет самого маркетплейса. Несмотря на то что продавец сам такую скидку не предоставлял покупателю, она реально была, и эта скидка повлияла на продажную цену товара. В том числе итоговая продажная цена будет отражена во всех документах. Поэтому именно ее продавец будет учитывать и для целей бухучета, и для целей иных налогов как цену реализации. В этой части бухгалтерский и налоговый учет — такие же, как мы рассмотрели выше.

Но поскольку маркетплейс дал скидку за свой счет, он обязан возместить деньги продавцу. Как конкретно это будет оформлено — зависит от договора с маркетплейсом. К примеру, это может быть покрытие убытков продавца в виде упущенной выгодып. 1 ст. 15, пп. 1, 2 ст. 995 ГК РФ. Или это может быть названо платой за участие продавца в маркетинговых акциях маркетплейса. Или как-то иначе.

Скидка за счет маркетплейса может быть оформлена по-разному. От этого зависит и ставка НДС у продавца, и учет доходов. И только покупателю совершенно все равно, за счет чего или кого он так выгодно приобрел товар

В любом случае продавец с полученных (причитающихся ему) от маркетплейса денег должен заплатить налоги:

•НДС — если он плательщик и нет НДС-освобождения;

•налог на прибыль или налог при УСН.

В бухучете сумма возвращенной скидки тоже должна быть отражена в доходах продавца.

Ситуация 1. Скидка от маркетплейса оформлена как возмещение убытков продавца либо просто как компенсация скидки, предоставленной покупателю. Тогда:

•для целей НДС продавец, если у него нет НДС-освобождения, квалифицирует эту сумму как деньги, связанные с реализацией товара. И начисляет НДС по расчетной ставке. К примеру, по ставке 5/105 или по ставке 20/120подп. 2 п. 1 ст. 162, п. 4 ст. 164 НК РФ; Письмо Минфина от 16.12.2022 № 03-07-11/122611. То есть при продаже товара со скидкой за счет маркетплейса у продавца будет два НДС-начисления:

— собственно с продажи товара — по прямой ставке НДС 5%, 7%, 10% или 20%;

— с компенсации скидки или убытков — по расчетной ставке.

Счет-фактуру (либо обобщающий документ) продавец составляет и регистрирует в книге продаж. Покупателем в нем будет маркетплейс. Такой счет-фактура составляется продавцом в одном экземпляре и не передается маркетплейсуПисьмо Минфина от 09.09.2021 № 03-07-14/72802. То есть маркетплейс не получит НДС-вычет по такому счету-фактуре продавца;

•для целей бухучета такое возмещение (без НДС) будет прочим доходом. В проводках проще включить в прочий доход сумму с НДС, а потом НДС признать прочим расходом: по аналогии с тем, как это делается при получении обычной выручки от реализациипп. 7, 16 ПБУ 9/99;

•для целей налога на прибыль полученная компенсация скидки — внереализационный доходст. 250 НК РФ. Признать его надо в момент получения документов о компенсации скидки или же когда маркетплейс как-то иначе подтвердит свое согласие на возмещение скидки. В расходах продавец учитывает исчисленный НДС на дату получения скидкиподп. 1 п. 1 ст. 264 НК РФ; Письма Минфина от 05.06.2023 № 03-03-06/1/51617, от 20.01.2017 № 03-03-06/1/3257;

•для целей УСН это тоже доход и тоже внереализационный. Его надо в полной сумме признать на дату получения денег. Как правило, это будет реальная дата получения компенсации скидки от маркетплейсап. 1 ст. 346.15, п. 3 ч. 2 ст. 250, п. 1 ст. 346.17 НК РФ; сайт ФНС. Ведь только на эту дату продавец получает право распоряжаться такими деньгами. Но если сумма компенсированной скидки отражается сначала в личном кабинете продавца на маркетплейсе, а он самостоятельно выводит деньги из маркетплейса на свой расчетный счет (как и при получении денег за обычные продажи) либо использует эти суммы для оплаты услуг маркетплейса, то ситуация может быть иной. Тогда надо будет смотреть, в какой момент продавец получил не сами деньги, а право ими распоряжаться (делать зачет, выводить на свой банковский счет). Для этого надо будет изучить договор с маркетплейсом.

То есть возможно, что доход придется отразить раньше: на день появления записей о начисленной компенсации за скидку в личном кабинете или на какую-то иную дату.

НДС (если он есть у продавца) с полученной компенсации скидки надо исчислить на ту же дату. На «доходно-расходной» УСН его можно будет впоследствии учесть в расходах (ведь этот НДС не предъявлялся маркетплейсу)подп. 22 п. 1 ст. 346.16 НК РФ.

Условие. Воспользуемся условиями предыдущего примера. Только немного их изменим: продавец не согласен давать скидку. Вследствие чего скидка 10% покупателю была предоставлена за счет маркетплейса. Скидку в сумме 240 руб. (в том числе НДС 40 руб.) маркетплейс компенсирует продавцу после подписания отчета комиссионера и отчета по предоставленным скидкам. Общая сумма компенсации скидок перечисляется отдельным платежом на расчетный счет продавца.

Решение. Проводки, связанные с реализацией товара маркетплейсом и расчетами с ним, могут выглядеть так же, как в предыдущем примере. Повторять их все мы не будем. Сделаем акцент только на возмещении маркетплейсом скидки, которую он дал за свой счет.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату акта маркетплейса об оказанных услугах и на дату получения возмещения скидки | |||

| Отражена компенсация скидки, предоставленная покупателю за счет маркетплейса | 62 / 76-«Расчеты за товары» | 91-1 | 240 |

| Отражен НДС, начисленный по расчетной ставке 20 / 120 при получении компенсации за скидку (240 х 20/120) | 91-2 | 68-«Расчеты по НДС» | 40 |

В налоге на прибыль будет такая ситуация: доход от продажи товара — 1 800 руб., расходы в виде комиссии маркетплейса и его услуг — 380 руб. (280 руб. + 100 руб.). И еще — внереализационный доход 240 руб. (в сумме компенсированной скидки) и прочий расход в виде исчисленного НДС 40 руб.

Ситуация 2. Скидка маркетплейса оформлена как плата за участие продавца в продвижении сервиса маркетплейса. В таком случае дело представляется так, как будто деньги продавец получает за выполнение определенных услуг. И, соответственно, для всех налогов и для бухучета подобная плата будет именно платой за услугу.

Это значит, что НДС продавец должен исчислить не по расчетной ставке, а по своей обычной налоговой ставке: 20% или 5% (7%)п. 2 ст. 153 НК РФ. Счет-фактуру продавец должен составить в обычном порядке, покупателем (заказчиком) будет маркетплейс — как и в первой ситуации. В итоге при продаже товара со скидкой за счет маркетплейса и в этой ситуации у продавца будет тоже два НДС-начисления, но все они будут по прямой ставке НДС:

•собственно с продажи товара — по ставке НДС 5%, 7%, 10% или 20%;

•с услуг по продвижению — по ставке НДС 5%, 7% или 20% (по ставке 10% эта услуга «по продвижению» не может облагаться НДС).

Для целей бухучета такая плата за услуги (без НДС) может быть прочим доходом либо доходом от обычной деятельности — это зависит от профсуждения бухгалтера и учетной политики.

Для целей налога на прибыль это будет обычный доход: он напрямую связан с реализацией услуг. Его надо «очистить» от НДС.

Для целей УСН это доход от реализации услуг, он тоже уменьшается на сумму исчисленного и предъявленного маркетплейсу НДС (если упрощенец не имеет права на НДС-освобождение)пп. 1, 2 ст. 248, п. 1 ст. 249, ст. 346.15 НК РФ.

Даты фиксации дохода надо определять так же, как в ситуации 1. Проводки в бухучете могут быть такими же, как и в ситуации 1. Только НДС будет считаться по прямой ставке, но на корреспонденцию счетов и сумму проводок это не повлияет.

Отрицательные УПД от маркетплейса: как с ними быть

Иногда продавцы получают отрицательные УПД от маркетплейса. Он выставляет такой УПД, вычитая из общей суммы полагающихся ему денег (комиссионное вознаграждение + плата за услуги по транспортировке и прочему) сумму скидки, которая дана за его счет. То есть самостоятельно производит взаимозачет. И если скидка больше, получается отрицательная сумма.

Такой подход маркетплейса неверен. УПД с признаком «1» или счета-фактуры маркетплейс должен выставлять на свои услуги и вознаграждение. Отрицательные суммы могут быть только в корректировочных счетах-фактурах (УКД), и то только в пределах ранее указанных сумм в первичном счете-фактуре (УПД)п. 5.2 ст. 169 НК РФ. А на сумму скидки (если она дается за счет маркетплейса) УПД или счет-фактуру выставляет продавец, которому причитаются такие деньги. Зачет может быть произведен только тогда, когда уже сформировано встречное требованиест. 410 ГК РФ. На этапе выставления первичных документов не должно быть зачета взаимных требований.

Бороться с маркетплейсом нелегко. Можно написать письмо в поддержку и потребовать нормальной первички. Но иногда есть более простой вариант. В личном кабинете на маркетплейсе у продавца может быть определенная свобода, как формировать УПД от маркетплейса. Тогда надо сделать отдельный УПД от маркетплейса на его комиссию и допуслуги. По нему можно оприходовать услуги маркетплейса и заявить НДС-вычеты. А суммы скидок за счет маркетплейса пусть будут в отдельном документе. Даже если это будет отрицательный УПД. На его основе продавец должен выставить свой счет-фактуру и отразить доход.

Если же оставить все как есть и остаться с комплексным отрицательным УПД, то сложности будут прежде всего у тех продавцов, которые должны платить НДС и хотели бы заявить НДС-вычеты. Без нормальных счетов-фактур (УПД-1) они могут лишиться вычетов входного НДС по комиссии маркетплейса и его услугам. Ведь счет-фактура — обязательный документ для НДС-вычетастатьи 170—172 НК РФ.

А на сумму скидки за счет маркетплейса продавец в любом случае должен будет выставить счет-фактуру от своего имени и начислить НДС (если он плательщик этого налога). Это его обязанность. Даже если маркетплейс нарушил правила выставления счетов-фактур.

* * *

Шпаргалку по налоговому учету операций при работе с маркетплейсом смотрите здесь.