Список важных предновогодних дел

Что надо успеть сделать бухгалтеру, чтобы спокойно встретить Новый год

При закрытии финансового года есть ряд стандартных бухгалтерских дел, которые нужно сделать. Касаются они как непосредственно бухгалтерского учета, так и учета налогового. О них и вспомним.

Организационные дела

Определитесь, будете ли вы согласовывать в декабре лимит остатка наличных денег на 2012 г.

Это нужно, разумеется, только если в вашей кассе бывает наличность.

По действующему в 2011 г. Положению лимит остатка кассы на 2012 г. надо согласовывать с банкомп. 2.5 Положения ЦБ РФ от 05.01.98

Главное — не остаться без лимита в январе 2012 г. Ведь если вы его не установите, то он считается равным нулю. И если в вашей кассе в конце хотя бы одного дня будет наличность (не предназначенная для оплаты труда и выплаты пособий), то это будет нарушениемп. 1.4 Положения

- организацию — на сумму от 40 000 до 50 000 руб.;

- руководителя (предпринимателя) — на сумму от 4000 до 5000 руб.

Кстати, новый порядок ведения кассовых операций распространяется и на предпринимателей. Это означает, что им придется утверждать лимит остатка наличности, вести кассовую книгу, выдавать деньги по расходным кассовым ордерам, принимать их по приходным и так далее.

Несомненно, предпринимателей не обрадует такое уравнивание с организациями. У них возникает не только масса обязанностей, но и масса вопросов. К примеру, как отделить свои личные деньги от своих же предпринимательских денег? И зачем все это нужно тем предпринимателям, которые платят ЕНВД?

Итак, для установления лимита на 2012 г. у вас есть два пути.

1. Согласовать лимит с банком в декабре 2011 г.п. 2.5 Положения ЦБ РФ от 05.01.98

В форме № 0408020, помимо кассового лимита, предусмотрено согласование с банком целей расходования наличной выручки. В новом порядке ведения кассовых операций, который будет действовать с 2012 г., нет ни слова о таком согласовании. А старое Постановление

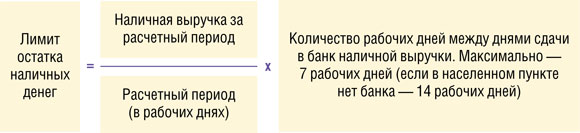

2. Подождать января 2012 г. и в первый рабочий день издать приказ руководителя об утверждении лимита остатка наличных денег в кассе. Его надо устанавливать не произвольно, а ориентируясь на показатели движения наличности за предыдущий расчетный период (максимум — за 92 рабочих дня)приложение к Положению

Если есть наличная выручка, то определять лимит надо такп. I приложения к Положению

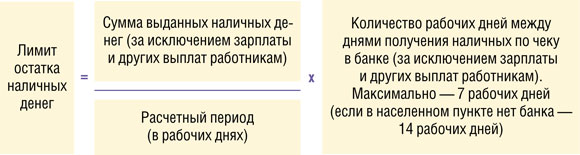

Если наличных поступлений в кассу не было, то формула будет несколько иная. Надо учитывать объемы выдачи наличных (за исключением зарплаты и других выплат работникам) за расчетный периодп. II приложения к Положению

3. Как и прежде, при установлении лимита надо учитывать особенности, если у вас есть обособленные подразделения (далее — ОП)п. 1.2 Положения

- <если>есть ОП, у которых нет отдельного расчетного счета, то при установлении лимита надо учитывать движение денежной наличности не только по головному подразделению, но и по таким ОП;

- <если>есть ОП с собственными расчетными счетами, то надо установить несколько лимитов остатка кассы:

- отдельный — на головное подразделение и ОП без отдельного расчетного счета;

- отдельный — на каждое ОП со своим расчетным счетом.

Если вы не сдаете отчетность в электронном виде, проверьте, будете ли вы иметь на это право в следующем году.

Для этого нужно рассчитать, какая у вас получается среднесписочная численность за 2011 г. Если она будет более 50 человек, то в 2012 г. придется в электронном виде подавать отчетность по страховым взносамч. 10 ст. 15 Федерального закона от 24.07.2009

Если она будет более 100 человек, то с 1 января вы должны в электронном виде сдавать отчетность не только во внебюджетные фонды, но и в ИФНСп. 3 ст. 80 НК РФ.

Если с нового года вам придется подавать электронную отчетность, лучше заранее к этому подготовиться — пока еще есть время для выбора оператора.

Учтите, расчет показателя численности для целей сдачи отчетности по страховым взносам отличается от расчета показателя численности для налоговых целей:

- при расчете «налоговой» среднесписочной численности работников надо учитывать только тех, с кем заключен трудовой договор и для кого организация — основное место работыпп. 80, 81, п. 84.1 Указаний... утв. Приказом Росстата от 12.11.2008 № 278;

- для расчета «страховой» среднесписочной численности нужно учитывать как работников, так и иных лиц, получающих выплаты.

Не позднее 20 января 2012 года вам надо будет подать в инспекцию сведения о среднесписочной численности работников за 2011 г. по утвержденной формеп. 3 ст. 80 НК РФ; форма утверждена Приказом ФНС России от 29.03.2007 № ММ-3-25/174@. За неподачу таких сведений налоговая может оштрафоватьПисьмо Минфина России от 05.05.2010 № 03-02-08/28:

- организацию (предпринимателя) — на 200 руб.п. 1 ст. 126 НК РФ;

- руководителя организации — на сумму от 300 до 500 руб.ч. 1 ст. 15.6 КоАП РФ

Утвердите график отпусков на 2012 г. по унифицированной форме

Такой график надо датировать 16 декабря или более ранней датой (не позднее чем за 2 недели до нового года)ст. 123 ТК РФ.

График должен утвердить своим приказом директор. И лучше ознакомить с ним всех работников под роспись (иначе он не будет для них обязательным). Если потом возникнет необходимость, в график можно будет внести изменения.

Обсудите с руководством, как вы будете оформлять проведение новогодних праздников.

Единственный вариант учесть предновогодний банкет в налоговых расходах — это оформить его как представительское мероприятие. Напомним, что представительские расходы — нормируемые (при расчете базы по налогу на прибыль их можно учесть в пределах 4% от фонда оплаты труда)п. 2 ст. 264 НК РФ.

Однако такой подход опасен — чтобы у проверяющих не возникло сомнений, надо очень хорошо постараться. Ведь в таком мероприятии должны участвовать представители контрагентов (а не исключительно ваши работники). Также не должно быть зацепок для того, чтобы считать ваше мероприятие связанным с организацией отдыха.

В общем, лучше не рисковать. И если вы решились официально провести банкет «для своих», не учитывайте расходы на него при расчете налога на прибыльп. 1 ст. 252, п. 29 ст. 270 НК РФ, Письма Минфина России от 20.12.2005 № 03-03-04/1/430, от 11.09.2006 № 03-03-04/2/206. А вот для того, чтобы вам не пришлось платить «зарплатные налоги» с такого мероприятия, надо сделать его «неперсонифицированным». То есть не надо считать (и указывать в документах), кто конкретно пришел на банкет. А от кафе (ресторана или иного досугового заведения) попросите счет без определения стоимости блюд на одного человека.

Правило зависимости возникновения объекта обложения от персонификации выплат распространяется как на НДФЛп. 1 ст. 210 НК РФ; Письма Минфина России от 15.04.2008 № 03-04-06-01/86, от 13.05.2011 № 03-04-06/6-107, так и на страховые взносыст. 7, ст. 9 Закона

Из авторитетных источников

“Что касается банкета, то практически нереально установить, кто сколько съел и выпил. Поэтому, учитывая, что нет персонификации выплат в натуральной форме и определить доход каждого конкретного работника невозможно, нет и оснований начислять на такие расходы страховые взносы в государственные внебюджетные фонды”.

«Зарплатные» дела

Посоветуйте руководству, когда вашей организации лучше начислить премию за 2011 г. (если она запланирована).

При этом надо учесть, что с 2012 г. изменяются ставки страховых взносов.

Решите, когда вы будете платить страховые взносы с декабрьской зарплаты и иных начислений.

С 1 января 2012 г. меняются некоторые коды КБКПисьмо Минфина России от 06.10.2011 № 02-04-09/4467:

- КБК по взносам в территориальный ФОМС с 01.01.2012 аннулируется — его вообще не будет. Не будет больше и самих взносов в территориальный фонд (взносы в фонд медстраха надо будет в 2012 г. начислять только в федеральный фонд — зато в повышенном размере)ч. 3.2 ст. 58, п. 4 ч. 2 ст. 12 Закона

№ 212-ФЗ ; - КБК по взносам в федеральный ФОМС изменится.

| Год перечисления взносов в фонд | КБК для перечисления взносов | |

| в федеральный ФОМС | в территориальный ФОМС | |

| 2011 г. | ||

| 2012 г. | — | |

Чтобы не ошибиться в платежках на уплату взносов в фонд медстраха, лучше заплатить взносы за 2011 г. в декабре.

Страховые взносы в Пенсионный фонд и в ФСС тоже лучше заплатить в декабре — так вам будет проще заполнять отчетность.

Плательщикам ЕНВД и упрощенцам выгоднее заплатить страховые взносы до конца декабря. Ведь в таком случае они без всяких споров смогут учесть их при расчете налога за 2011 г.

Проверьте сальдо расчетов с ФСС.

Если у вас — перерасход, не забудьте о том, что вы не сможете учесть его при уплате взносов за 2012 г. Вы можете лишь вернуть его. Для этого придется писать заявление в свое отделение фонда соцстраха. Подробнее об этом — в одном из следующих номеров.

Не забудьте начислить НДФЛ с новогодних подарков.

Правда, это надо сделать только в случае, если стоимость выданных конкретному работнику (или другому лицу) подарков за год превысила 4000 руб.п. 28 ст. 217 НК РФ

Страховые взносы тоже можно не платить. Но для этого придется заключить с работниками письменный договор даренияч. 3 ст. 7 Закона

Из авторитетных источников

“Если администрация организации сделала работникам подарки в виде билетов в театр или на елку, то и в этом случае нет необходимости начислять страховые взносы. Ведь стоимость подарков ими не облагается, так как договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имуществост. 574 ГК РФ. Следовательно, в случае передачи подарков работнику по договору дарения объекта обложения страховыми взносами у организации не возникаетч. 3 ст. 7 Закона

№ 212-ФЗ ”.

КОТОВА Любовь Алексеевна

Минздравсоцразвития России

Пересчитайте НДФЛ за 2011 г. работникам, у которых есть трое и более детей или же есть дети-инвалиды.

Это связано с изменениями, внесенными в Налоговый кодексподп. «а» п. 8 ст. 1, пп. 2, 3 ст. 5 Федерального закона от 21.11.2011

- задним числом с 1000 руб. до 3000 руб. (с начала 2011 г.) увеличен вычет на третьего и каждого последующего ребенка;

- с 2000 руб. до 3000 руб. увеличены вычеты на детей-инвалидов.

Если в заявлении работника, имеющего теперь право на новые, повышенные вычеты, стоит конкретная сумма такого вычета, то надо попросить его написать новое заявление. Подробнее об этом — на с. 15 этого номера ![]() .

.

«Учетные» дела

Проверьте, нужно ли вам создавать бухгалтерские резервы.

Для этого надо посмотреть:

- есть ли у вас сомнительная задолженность;

- обесценились ли ваши материально-производственные запасы;

- обесценились ли ваши финансовые вложения.

Если ответ хотя бы на один вопрос положительный, то придется создавать соответствующий бухгалтерский резерв.

Также проверьте, какие на конец года в бухучете у вас есть оценочные обязательства, под которые вы должны создавать резервыПБУ

Проведите годовую инвентаризацию.

Проверять надо все, кроме:

- имущества, которое вы уже инвентаризировали в IV квартале уходящего года;

- основных средств, если вы инвентаризировали их в период с 2009 г. по 2011 г.п. 1.5 Методических указаний по инвентаризации... утв. Приказом Минфина России от 13.06.95 № 49 (далее — Методические указания № 49)

Лучше провести сверку расчетов с контрагентами.

Сверка понадобится для того, чтобы создать резерв сомнительных долгов, выявить и вовремя учесть в доходах и расходах просроченные долги. А также она поможет отложить признание в доходах кредиторки, которой скоро исполнится 3 года. Лучше, чтобы акт сверки подписали руководители обеих организаций или лица, у которых есть доверенность на подписание такого акта.

Проверьте, не стала ли безнадежной просроченная дебиторская и кредиторская задолженностьПостановления Президиума ВАС РФ от 08.06.2010

- кредиторскую задолженность, ставшую безнадежной в 2011 г., надо учесть во внереализационных доходах при расчете базы по налогу на прибыльп. 18 ст. 250 НК РФ. Иначе за занижение налоговой базы инспекция может вас оштрафовать, а также начислить пени.

Оформлять такое списание приказом руководителя не обязательно — достаточно бухгалтерской справки.

Те, кто применяет упрощенку, тоже должны учесть безнадежную кредиторку в своих доходахст. 346.15 НК РФ; Письма Минфина России от 21.02.2011 № 03-11-06/2/29, от 25.12.2008 № 03-11-05/314;

- дебиторскую задолженность, по которой истек срок исковой давности в 2011 г., надо учесть во внереализационных «прибыльных» расходах либо списать за счет резерва сомнительных долгов (если вы создавали его в налоговом учете)подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ. Однако учтите, что если у вас есть по одному контрагенту и дебиторская, и кредиторская задолженность, то дебиторку нельзя списывать на расходы как безнадежнуюПисьмо Минфина России от 04.10.2011 № 03-03-06/1/620.

А вот те, кто на упрощенной системе, ни при каких условиях не смогут уменьшить налог на безнадежную дебиторку. Ведь безнадежные долги не поименованы в закрытом перечне расходов упрощенцевп. 1 ст. 346.16 НК РФ; Письма Минфина России от 01.04.2009 № 03-11-06/2/57, от 13.11.2007 № 03-11-04/2/274.

Проверьте, надо ли вам вносить в учетную политику изменения, которыми вы планируете пользоваться с 2012 г.

Если вы хотите что-то изменить в своей учетной политике (как в бухгалтерской, так и в налоговой), нужно, чтобы директор подписал приказ о внесении этих изменений не позднее 31.12.2011п. 12 ПБУ

Перенесите подписание актов по НИОКР на январь 2012 г.

С 1 января следующего года расходы на НИОКР можно сразу учитывать в текущих расходах. Причем независимо от результата этих работ — положительного или отрицательногоп. 4 ст. 262 НК РФ (в ред. Федерального закона от 07.06.2011

При составлении годовой бухотчетности и декларации по налогу на имущество обратите особое внимание на отражение результатов переоценки основных средств и НМА.

В 2011 г. в правила бухгалтерского учета были внесены изменения, в том числе и касающиеся переоценки внеоборотных активовподп. 7 п. 1, подп. 3 п. 3, пункт 7,, п. 9 приложения к Приказу Минфина России от 24.12.2010 № 186н:

- результаты переоценки теперь нужно отражать не на 1 января, а на 31 декабря. То есть переоценивать основные средства и нематериальные активы можно только по состоянию на конец года;

- при отражении результатов переоценки вместо применяемого ранее счета 84 «Нераспределенная прибыль/непокрытый убыток» надо использовать счет 91 «Прочие доходы и расходы». Но по-прежнему проводки при переоценке зависят от того, переоценивалось ли раньше основное средство (нематериальный актив) и какой был результат у этой переоценки.

По разъяснениям И.Р. Сухарева (начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России), в бухотчетности за 2011 г. переоценку на начало этого года надо отразить как проведенную на 31.12.2010. То же самое касается и переоценки, проведенной на начало 2010 г.: ее надо отразить в сравнительных данных отчетности за 2011 г. как проведенную по состоянию на 31.12.2009.

В итоге при составлении годовой бухгалтерской отчетности за 2011 г. нужно учесть две переоценки (если, конечно, они у вас были). А значит, при расчете налога на имущество за 2011 г. также надо учесть переоценку, которую вы должны отразить в бухучете по состоянию на 31.12.2011ст. 374, п. 4 ст. 376 НК РФ.

Особые дела плательщиков налога на прибыль

Проверьте лимиты нормируемых расходов.

Нормируемые расходы не всегда удается полностью признать в составе налоговых расходов в начале или середине года. Если у вас такая ситуация — проверьте, не увеличился ли по итогам года норматив, который зависит от базы для расчета их предельного размера (фонд оплаты труда, выручка)п. 7 ст. 274, п. 1 ст. 285 НК РФ. Если да, то вы сможете учесть при расчете налога на прибыль в декабре дополнительные суммы нормируемых расходов. К тому же вы сможете увеличить вычет НДС по нормируемым расходамп. 7 ст. 171 НК РФ; Письмо Минфина России от 06.11.2009 № 03-07-11/285.

| Виды наиболее распространенных нормируемых расходов | Норматив |

| Представительские расходы | 4% от ФОТп. 2 ст. 264 НК РФ |

| Расходы на долгосрочное страхование жизни работников, на их добровольное и негосударственное пенсионное страхование, расходы на дополнительные взносы на накопительную часть пенсии | Отчисления по всем этим видам страхования вместе не должны превышать 12% от ФОТп. 16 ст. 255 НК РФ |

| Расходы на добровольное медицинское страхование работников и оплату медицинских услуг | 6% от суммы расходов на оплату трудап. 16 ст. 255 НК РФ |

| Расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение или строительство жилья | 3% от ФОТп. 24.1 ст. 255 НК РФ |

| Платежи по договорам добровольного личного страхования работников на случай их временной нетрудоспособности — за первые 3 дня такой нетрудоспособности (если выплаты при наступлении страхового случая не превышают размера пособия по временной нетрудоспособности) | 3%* от ФОТподп. 48.2 п. 1 ст. 264 НК РФ |

| * В этот норматив должны уложиться одновременно и взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровьюабз. 10 п. 16 ч. 2 ст. 255 НК РФ | |

| Нормируемые расходы на рекламу | 1% от выручкип. 4 ст. 264 НК РФ |

Совет

Если же вы израсходовали в 2011 г. все лимиты нормируемых расходов, то лучше перенести новые расходы с декабря этого года на январь следующего. Сделать это можно, отложив подписание первичных документов на январь следующего года. Так у вас появится возможность учесть нормируемые расходы при расчете налога на прибыль за 2012 г.

Проверьте остатки налоговых резервов на конец года.

Если какого-либо сформированного вами в 2011 г. резерва не хватило на покрытие всех расходов, то 31.12.2011 сумму превышения надо напрямую включить в текущие расходып. 5 ст. 267, п. 2 ст. 324, п. 3 ст. 324.1 НК РФ, п. 6 ст. 324.1 НК РФ; п. 2 Письма Минфина России от 22.04.2010 № 03-03-06/1/283; Письмо Минфина России от 05.03.2010 № 03-03-06/1/117.

Определитесь, будете ли вы с 2012 г. менять порядок уплаты авансовых платежей.

Если решите, что для вашей организации предпочтительнее в 2012 г. начать платить авансовые платежи по налогу на прибыль исходя из фактической прибыли, то надо не позднее 31 декабря 2011 г. уведомить об этом свою инспекцию. Поскольку 31.12.2011 — суббота (выходной), то получается, что последний день срока для уведомления налоговой передвигается на первый рабочий день 2012 г. — на 10.01.2012.

Кстати, по мнению Минфина, при отказе от уплаты авансовых платежей исходя из фактической прибыли также целесообразно направить в налоговую сообщение об этомПисьмо Минфина России от 30.07.2010 № 03-03-06/1/501. Только для такого сообщения нет обязательных сроков.

Варианты уплаты авансовых платежейпп. 2, 3 ст. 286 НК РФ:

- <или>ежеквартально (без уплаты ежемесячных авансов). Так могут платить налог только те организации, чья выручка за предыдущие четыре квартала не превышает в среднем 10 млн руб. за квартал;

- <или>ежемесячными платежами в течение квартала с их зачетом в счет уплаты авансового платежа, исчисленного от прибыли отчетного периода;

- <или>ежемесячно, исходя из фактической прибыли.

Выберите ответственное региональное подразделение.

Это касается только тех организаций, у которых есть в одном субъекте РФ несколько обособленных подразделений.

Если вы хотите в 2012 г. платить налог на прибыль через одно ответственное подразделение, то не позднее 30.12.2011 надо сообщить об этом налоговым инспекциям. Сделать это можно, воспользовавшись формами, рекомендованными налоговой службойуведомления № 1, 2, рекомендованные Письмом ФНС России от 30.12.2008 № ШС-6-3/986. Напомним, чтост. 288 НК РФ:

- федеральную часть налога на прибыль нужно платить за организацию в целом через головное подразделение;

- региональную часть налога на прибыль:

- <или>за обособленное подразделение можно платить централизованно — через выбранное вами ответственное подразделение, если в одном субъекте РФ у вашей организации есть несколько ОП;

- <или>ОП должно платить само за себя — если вы не подавали в инспекции никаких заявлений. Это более трудоемко. Ведь тогда вам надо будет распределять региональную часть налога на прибыль по каждому ОП.

Если вы будете платить налог через те же ответственные подразделения, что и в 2011 г., ничего сообщать в инспекцию не нужно.

Особые дела для применяющих упрощенную систему

Следите за лимитом выручки в декабре.

Если к концу декабря годовая выручка приближается к 60 млн руб., попросите контрагентов заплатить вам деньги, к примеру, за отгруженные товары, оказанные услуги в январе 2012 г. Так вы сохраните право на применение упрощенкип. 4.1 ст. 346.13 НК РФ.

Если же деньги вам нужны срочно, можно поменять, к примеру, ваши договоры поставки на посреднические (тогда доходом будет считаться только ваше вознаграждение как посредника).

Если вы хотите на 2012 г. выбрать новый объект обложения, надо представить в налоговую до 20 декабря 2011 г. заявление по форме

В те же сроки могут изменить объект налогообложения и новоявленные упрощенцы — те, кто в 2011 г. применяет общий режим, а с 2012 г. только переходит на упрощенку. Напомним, что изначально объект налогообложения при упрощенке надо было выбрать в заявлении о переходе на УСНО (которое надо было подать в инспекцию с 1 октября по 30 ноября 2011 г.)п. 1 ст. 346.13 НК РФ.

Если вы хотите в 2012 г. отказаться от применения упрощенки, готовьте заявление по форме

***

Дел в конце года, как всегда, много. Законодатели тоже не нарушили свою традицию — преподнесли бухгалтерам «подарки» в виде поправок по НДФЛ и страховым взносам. Так что не забудьте обновить свою бухгалтерскую или зарплатную программу.

Но это еще не все: не забудьте при подготовке декларации по НДС за IV квартал 2011 г. учесть изменения, действующие с 1 октября. Об этом — в следующей статье.