Как предпринимателю заполнить «за себя» РСВ-2 ПФР за 2010 год

28 февраля — последний день, когда все предприниматели, независимо от применяемой ими системы налогообложения и от наличия у них наемных работников или доходов, должны сдать в ПФР новый для них расчет по начисленным и уплаченным «за себя» страховым взносам за 2010 г.подп. 1, 2 п. 1 ст. 6 Федерального закона от 15.12.2001

ПФР разработал Рекомендуемый порядок заполнения этой формы (далее — Порядок заполнения) и разместил его на своем сайтеhttp://www.pfrf.ru/. Его-то мы и изучим.

За непредставление или несвоевременное представление формы

- <если>просрочка 180 календарных дней или меньше, то 5% от суммы взносов, подлежащей уплате, за каждый месяц (полный или неполный) просрочки, но не более 30% и не менее 100 руб.;

- <если>просрочка более 180 календарных дней, то 30% от суммы взносов, подлежащей уплате, и 10% от этой же суммы за каждый месяц (полный или неполный) просрочки начиная со

181-го дня, но не менее 1000 руб.

Общие правила заполнения формы РСВ-2

ПРАВИЛО 1. На каждой странице формы

ПРАВИЛО 2. Заверить форму

ПРАВИЛО 3. Если какой-либо показатель, отражаемый в форме

ПРАВИЛО 4. Значения денежных показателей в форме можно указывать как в рублях, так и в рублях и копейках. Это объясняется тем, что сама форма

ПРАВИЛО 5. Если вы заполняете форму

ПРАВИЛО 6. В форме

- титульный лист;

- раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

- таблицу 2.1 раздела 2 «Данные для расчета сумм начисленных страховых взносов»;

- раздел 3 «Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года».

Титульный лист

На титульном листе формы

- регистрационный номер в ТФОМС, который можно взять из Свидетельства о регистрации страхователя в территориальном фонде ОМСутв. Постановлением Правительства РФ от 15.09.2005 № 570 (действовало до 01.01.2011);

- СНИЛС (страховой номер индивидуального лицевого счета). Его нужно взять из Страхового свидетельства обязательного пенсионного страхования по форме

АДИ-7 (зеленая пластиковая карточка)утв. Постановлением Правления ПФР от 31.07.2006 № 192п; - ОКАТО и ОКВЭД. В Порядке заполнения сказано, что их нужно взять из Уведомления (информационного письма) территориального органа Росстата. Если у вас такого письма нет, то укажите те же коды, которые вы обычно указываете в налоговой отчетности.

Имейте в виду, что если вашу форму

Раздел 1

По строке 100 «Остаток задолженности на начало расчетного периода» раздела 1 в каждой графе вы ставите прочерки или, как рекомендует ПФР, нулип. 3 гл. III Порядка заполнения. Ведь взносы в ПФР, начисленные по Закону

По строке 110 «Начислено страховых взносов с начала расчетного периода» вы указываете следующие суммы (неважно, какой режим налогообложения вы применяете)ст. 13, ч. 1 ст. 14 Закона

| Страховые взносы на обязательное пенсионное страхование | Страховые взносы на обязательное медицинское страхование | ||

| Страховая часть | Накопительная часть | ФФОМС | ТФОМС |

| Если вы 1966 г. р. и старше | |||

| 10 392,00 | 0 | 571,56 | 1 039,20 |

| Если вы 1967 г. р. и моложе | |||

| 7 274,40 | 3 117,60 | 571,56 | 1 039,20 |

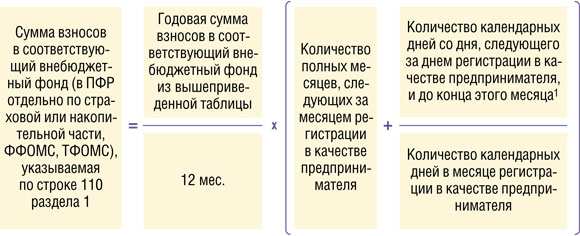

Вместе с тем если вы зарегистрировались в качестве предпринимателя только в 2010 г., то есть имели этот статус не весь 2010 г., то взносы вам надо было уплатить в меньшем размере.

Тогда вы их рассчитываете по формулеч. 3 ст. 14 Закона

Пример. Расчет начисленных взносов за 2010 г. при регистрации в качестве предпринимателя в 2010 г.

/ условие / Гражданин 1973 г. р. зарегистрирован в качестве предпринимателя 16.03.2010.

/ решение / Рассчитаем взносы за 2010 г.

ШАГ 1. Определяем:

- количество полных месяцев, следующих за месяцем госрегистрации в качестве предпринимателя, — 9 месяцев (12 мес. – 3 мес.);

- количество календарных дней со дня, следующего за днем регистрации в качестве предпринимателя, и до конца марта — 15 дней (с 17.03.2010 по 31.03.2010).

Количество календарных дней в месяце регистрации (март 2010 г.) — 31.

ШАГ 2. Рассчитываем взносы в соответствующие внебюджетные фонды:

- в ПФР на страховую часть: 7274,40 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 5749 руб.;

- в ПФР на накопительную часть: 3117,60 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 2464 руб.;

- в ФФОМС: 571,56 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 452 руб.;

- в ТФОМС: 1039,20 руб. х (9 мес. + 15 дн. / 31 д.) / 12 мес. = 821 руб.

По строке 120 «Доначислено страховых взносов с начала расчетного периода» нужно указать доначисленные (как ПФР, так и налоговиками) по актам камеральных и выездных проверок взносы, по которым решения о привлечении к ответственности предпринимателя вступили в силу в 2010 г.ст. 3 Закона

Скорее всего, у вас проверок не было, так что поставьте в этой строке прочерки.

По строке 140 «Уплачено с начала расчетного периода» отражаются суммы, как перечисленные в 2010 г., так и зачтенные ПФР в 2010 г. в счет уплаты именно этих страховых взносовч. 5 ст. 18 Закона

Если по строке 150 «Остаток задолженности на конец расчетного периода» у вас получится положительное значение, вам нужно будет доплатить взносы и пени, начисленные начиная с 01.01.2011ч. 2 ст. 16 Закона

Раздел 2

Здесь вы заполняете только таблицу 2.1п. 4.2 гл. IV Порядка заполнения. Таблица 2.2 заполняется лишь плательщиками-КФХ.

Если вы зарегистрировались в качестве предпринимателя до 2010 г., то в графе 2 таблицы 2.1 вы ставите «01.01.2010», а в графе 3 — «31.12.2010»п. 4.1 гл. IV Порядка заполнения.

Раздел 2. Данные для расчета сумм начисленных страховых взносов

2.1. Периоды осуществления индивидуальной трудовой деятельности*

| Дата начала периода | Дата окончания периода | |

| 1 | 2 | 3 |

| 1 | 01.01.2010 | 31.12.2010 |

Если же вы зарегистрировались в 2010 г., то дату начала периода (графа 2) вы берете из Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме № Р61001приложение № 22 к Постановлению Правительства РФ от 19.06.2002 № 439.

Если же вы перестали быть предпринимателем в 2010 г. (есть Свидетельство о прекращении деятельности по форме № Р65001приложение № 24 к Постановлению Правительства РФ от 19.06.2002 № 439), то форму

Раздел 3

В разделе 3 вы показываете задолженность (переплату) по фиксированному платежу по состоянию на 31.12.2009 включительноп. 1.4 гл. I Порядка заполнения. Она должна была быть отражена в итоговой строке таблицы «Задолженность по уплате страховых взносов на конец расчетного периода» персонифицированной отчетной формы

Если же долгов (переплат) по старым взносам по состоянию на 31.12.2009 у вас нет, то в таблице раздела 3 надо проставить прочеркигл. V Порядка заполнения.

***

Самое главное при заполнении формы