Как соблюсти два лимита при подсчете страховых взносов по тарифу 15%

Нарастающий подсчет взносов не отменен

Внимание

ФНС разъяснила, что МРОТ для 15%-х взносов не увеличивается на районные коэффициенты и процентные надбавки за работу в районах Крайнего СевераПисьмо ФНС от 29.04.2020 № БС-4-11/7300@.

Теперь расчет взносов станет более сложным, поскольку базу по взносам придется сравнивать с двумя лимитами ежемесячноп. 1 ст. 5, ст. 6, пп. 1, 6 ст. 7 Закона от 01.04.2020 № 102-ФЗ; пп. 1, 3 ст. 421, п. 1 ст. 431 НК РФ; Постановление Правительства от 06.11.2019 № 1407:

•с МРОТ, чтобы понять, можно ли платить за этот месяц взносы по пониженным тарифам и с какой суммы;

•с предельными годовыми лимитами на ОПС и ВНиМ. То есть ежемесячно надо отслеживать, не превысила ли в этом месяце общая сумма облагаемых выплат с начала года по этот месяц включительно предельную базу по взносам на ОПС или на ВНиМ. Это нужно, чтобы понять, в каком месяце и с какой суммы можно:

—платить взносы на ОПС по тарифу 10% как в пределах МРОТ, так и сверх него;

—не платить взносы на ВНиМ с суммы в пределах МРОТ.

Напомним, что по взносам на ОМС предельной базы нет.

В общем случае на последнее число месяца отдельно по каждому работнику и по каждому виду взносов сумма взносов определяется такпп. 1, 3 ст. 421, п. 1 ст. 431 НК РФ:

Но со II квартала начислять взносы надо с оглядкой и на нарастающий итог с начала года, и на ежемесячную сумму выплат конкретному работнику. Ведь тариф взносов с суммы, превышающей МРОТ, должен быть меньше. Это уже подтвердила ФНСПисьмо ФНС от 29.04.2020 № БС-4-11/7300@.

Новые формулы для взносов

ФНС уже разработала алгоритм подсчета взносов с апреля по двум тарифам нарастающим итогомПисьмо ФНС от 29.04.2020 № БС-4-11/7300@. Он заключается в том, что ежемесячно достаточно отслеживать облагаемые выплаты работнику в пределах МРОТ. А суммы выплат, которые превышают лимиты баз по взносам на ОПС и ОМС, определяются по остаточному принципу.

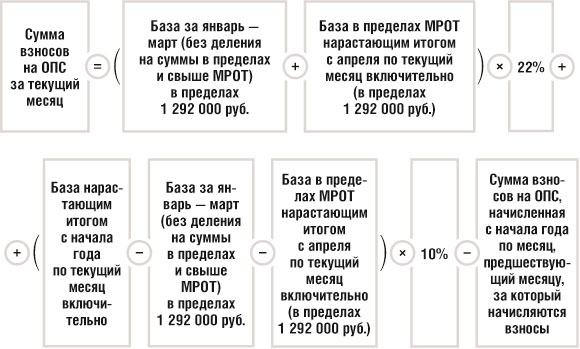

Взносы на ОПС за каждый месяц с апреля по декабрь надо рассчитывать по такой формуле:

Как видно из второй части формулы, если вычесть из общей базы по взносам с начала года по текущий месяц базу по взносам, которая облагается по ставке 22%, то как раз останется база, которая облагается по ставке 10%, в том числе и с суммы, превышающей лимит 1 292 000 руб.

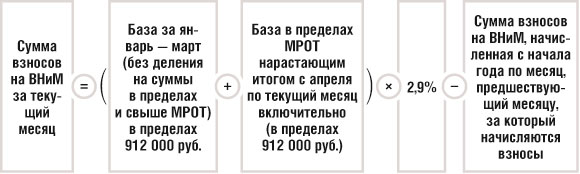

Поскольку взносы на ВНиМ с базы, превышающей МРОТ за месяц, облагаются по ставке 0%, а с облагаемой суммы, превышающей 912 000 руб., не начисляются (то есть ставка опять нулевая), то формула по взносам на ВНиМ будет проще предыдущей. Эти взносы за каждый месяц надо рассчитывать так:

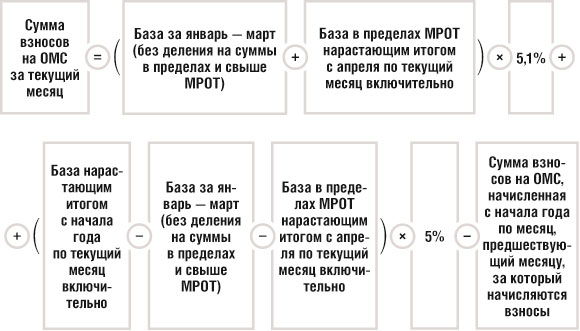

Поскольку по взносам на ОМС предельной базы нет, то формула для ежемесячного расчета этих взносов такова:

Разрабатываем новые карточки учета взносов

Для того чтобы претворить в жизнь эти сложные расчеты, на одного человека можно сделать две карточки учета страховых взносов: одну — за I квартал по общему тарифу 30%, где взносы будут рассчитаны нарастающим итогом с начала года, а другую — со II квартала до конца года, где взносы будут рассчитаны по двум тарифам (30% и 15%) и помесячно, и нарастающим итогом. По крайней мере, так предлагают делать разработчики бухгалтерских программ.

Чтобы понять, как следует распределить базу по взносам между двумя тарифами в месяце превышения предельных величин по взносам на ОПС и ВНиМ, приведем пример.

Условие. Организация относится к малым предприятиям, и она числится в реестре субъектов МСП, размещенном на сайте ФНС. Зарплата руководителя составляет 120 000 руб. в месяц. Для упрощения примера допустим, что эту сумму он получал каждый месяц в течение 2020 г. Не облагаемых взносами выплат у него не было.

База по взносам за январь — март для ОПС, ОМС и ВНиМ составила 360 000 руб. (120 000 руб. х 3 мес.). С этой базы за январь — март начислены взносы:

•на ОПС — 79 200 руб. (360 000 руб. х 22%), за каждый месяц по 26 400 руб.;

•на ОМС — 18 360 руб. (360 000 руб. х 5,1%), за каждый месяц по 6120 руб.;

•на ВНиМ — 10 440 руб. (360 000 руб. х 2,9%), за каждый месяц по 3480 руб.

Решение. Базу по взносам на ОПС, ОМС и ВНиМ с апреля по декабрь надо определять и помесячно, и нарастающим итогом.

При подсчете взносов по предложенному ФНС алгоритму достаточно знать, каков размер выплат в пределах МРОТ в текущем месяце, а также в месяце превышения лимита баз по взносам на ОПС или на ВНиМ. Приведем часть карточки по каждому виду взноса.

1. Взносы на ОПС начиная с апреля будут рассчитаны так.

| Период | База по взносам на ОПС | Сумма взносов на ОПС | |||||

| За месяц | Нарастающим итогом с начала года (гр. 2 + гр. 3 предыдущей строки) | В пределах 1 292 000 руб. (если гр. 3 ≤ 1 292 000 руб., то гр. 4 = гр. 3; если гр. 3 > 1 292 000 руб., то гр. 4 = 1 292 000 руб.) | В части, превышающей 1 292 000 руб. (гр. 3 – гр. 4) | В пределах МРОТ (в пределах лимита 1 292 000 руб.) начиная с апреля | Нарастающим итогом с начала года ((гр. 4 стр. 1 + гр. 6) х 22% + (гр. 3 – гр. 4 стр. 1 – гр. 6) х 10%) | За месяц (гр. 7 – гр. 7 предыдущей строки) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Январь — март | х | 360 000 | 360 000 | 0 | х | 79 200,00 | 26 400,00 |

| Апрель | 120 000 | 480 000 | 480 000 | 0 | 12 130 | 92 655,60 | 13 455,60 |

| Май | 120 000 | 600 000 | 600 000 | 0 | 24 260 | 106 111,20 | 13 455,60 |

| Июнь | 120 000 | 720 000 | 720 000 | 0 | 36 390 | 119 566,80 | 13 455,60 |

| Июль | 120 000 | 840 000 | 840 000 | 0 | 48 520 | 133 022,40 | 13 455,60 |

| Август | 120 000 | 960 000 | 960 000 | 0 | 60 650 | 146 478,00 | 13 455,60 |

| Сентябрь | 120 000 | 1 080 000 | 1 080 000 | 0 | 72 780 | 159 933,60 | 13 455,60 |

| Октябрь | 120 000 | 1 200 000 | 1 200 000 | 0 | 84 910 | 173 389,20 | 13 455,60 |

| Ноябрь | 120 000 | 1 320 000 | 1 292 000 | 28 000 | 97 040 | 186 844,80 | 13 455,60 |

| Декабрь | 120 000 | 1 440 000 | 1 292 000 | 148 000 | 97 040 | 198 844,80 | 12 000,00 |

Как видим, в ноябре база по взносам с начала года превысила предельную величину на 28 000 руб. Значит, из ноябрьской зарплаты:

•одна часть в размере 28 000 руб. находится за пределами лимита и облагается по ставке 10%;

•другая часть в размере 92 000 руб. (120 000 руб. – 28 000 руб.) находится в пределах лимита и с нее взносы на ОПС надо начислять по двум тарифам:

—с 12 130 руб. — по обычному тарифу 22%. Нарастающим итогом с апреля по ноябрь сумма в пределах МРОТ составит 97 040 руб. (12 130 руб. х 8 мес.);

—с 79 870 руб. (92 000 руб. – 12 130 руб.) — по пониженному тарифу 10%.

А уже в декабре вся зарплата превышает лимит, и с нее по тарифу 10% начисляются взносы с сумм как в пределах МРОТ, так и сверх МРОТ.

2. Вносы на ВНиМ начиная с апреля следует рассчитать так.

| Период | База по взносам на ВНиМ | Сумма взносов на ВНиМ | ||||

| За месяц | Нарастающим итогом сначала года (гр. 2 + гр. 3 предыдущей строки) | В пределах 912 000 руб. (если гр. 3 ≤ 912 000, то гр. 4 = гр. 3; если гр. 3 > 912 000, то гр. 4 = 912 000 руб.) | Из общей суммы в пределах МРОТ (в пределах лимита 912 000 руб.) начиная с апреля | Нарастающим итогом с начала года ((гр. 4 стр. 1 + гр. 5) х 2,9%) | За месяц (гр. 6 – гр. 6 предыдущей строки) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь — март | х | 360 000 | 360 000 | х | 10 440,00 | 3480,00 |

| Апрель | 120 000 | 480 000 | 480 000 | 12 130 | 10 791,77 | 351,77 |

| Май | 120 000 | 600 000 | 600 000 | 24 260 | 11 143,54 | 351,77 |

| Июнь | 120 000 | 720 000 | 720 000 | 36 390 | 11 495,31 | 351,77 |

| Июль | 120 000 | 840 000 | 840 000 | 48 520 | 11 847,08 | 351,77 |

| Август | 120 000 | 960 000 | 912 000 | 60 650 | 12 198,85 | 351,77 |

| Сентябрь | 120 000 | 1 080 000 | 912 000 | 60 650 | 12 198,85 | 0,00 |

| Октябрь | 120 000 | 1 200 000 | 912 000 | 60 650 | 12 198,85 | 0,00 |

| Ноябрь | 120 000 | 1 320 000 | 912 000 | 60 650 | 12 198,85 | 0,00 |

| Декабрь | 120 000 | 1 440 000 | 912 000 | 60 650 | 12 198,85 | 0,00 |

База по взносам на ВНиМ с начала года превысила предельную величину уже в августе, значит, из августовской зарплаты:

•одна часть в размере 48 000 руб. (960 000 руб. – 912 000 руб.) находится за пределами лимита и взносами на ВНиМ не облагается;

•другая часть в размере 72 000 руб. (120 000 руб. – 48 000 руб.) находится в пределах лимита и с нее взносы на ВНиМ надо начислять:

—с 12 130 руб. — по обычному тарифу 2,9%. Нарастающим итогом с апреля по август сумма в пределах МРОТ составит 60 650 руб. (12 130 руб. х 5 мес.);

—с 59 870 руб. (72 000 руб. – 12 130 руб.) — по тарифу 0%, то есть не начислять взносы.

Поскольку база по взносам на ВНиМ с начала года превысила предельную величину в августе, то с зарплаты за сентябрь, октябрь, ноябрь и декабрь эти взносы также начислять не нужно.

3. Вносы на ОМС начиная с апреля будут рассчитаны так.

| Период | База по взносам на ОМС | Сумма взносов на ОМС | |||

| За месяц | Нарастающим итогом сначала года (гр. 2 + гр. 3 предыдущей строки) | Из общей суммы в пределах МРОТ начиная с апреля | Нарастающим итогом с начала года ((гр. 3 стр. 1 + гр. 4) х 5,1% + (гр. 3 – гр. 3 стр. 1 – гр. 4) х 5%) | За месяц (гр. 5 – гр. 5 предыдущей строки) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Январь — март | х | 360 000 | х | 18 360,00 | 6 120,00 |

| Апрель | 120 000 | 480 000 | 12 130 | 24 372,13 | 6 012,13 |

| Май | 120 000 | 600 000 | 24 260 | 30 384,26 | 6 012,13 |

| Июнь | 120 000 | 720 000 | 36 390 | 36 396,39 | 6 012,13 |

| Июль | 120 000 | 840 000 | 48 520 | 42 408,52 | 6 012,13 |

| Август | 120 000 | 960 000 | 60 650 | 48 420,65 | 6 012,13 |

| Сентябрь | 120 000 | 1 080 000 | 72 780 | 54 432,78 | 6 012,13 |

| Октябрь | 120 000 | 1 200 000 | 84 910 | 60 444,91 | 6 012,13 |

| Ноябрь | 120 000 | 1 320 000 | 97 040 | 66 457,04 | 6 012,13 |

| Декабрь | 120 000 | 1 440 000 | 109 170 | 72 469,17 | 6 012,13 |

Преимущество подсчета взносов нарастающим итогом с начала года заключается в том, что нет погрешностей из-за округления копеек. Как было бы, если брать в расчет исключительно суммы, начисленные в текущем месяце.

Заметим, оформлять отдельные платежки на обычный и пониженный тарифы не нужно. Так, взносы на ОМС по тарифам 5,1% и 5% за апрель надо уплатить одной платежкой. То же самое касается и уплаты взносов на ОПС по тарифам 22% и 10%.

* * *

Вероятно, что изложенный в Письме алгоритм расчета взносов нарастающим итогом с апреля ФНС заложит и в контрольные соотношения по проверке расчета по взносам.