Новые контрольные соотношения по налоговым декларациям и расчетам

Приказ ФНС от 29.02.2024 № ЕД-7-3/164@ (далее — Приказ ФНС)

Чем грозит нарушение новых контрольных соотношений

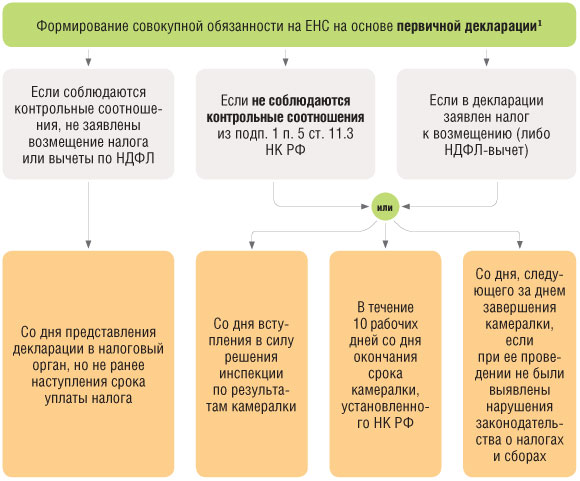

Общие актуальные правила отражения начислений на ЕНС по первичным налоговым декларациям показаны на схеме.

1подп. 1, 3 п. 5 ст. 11.3 НК РФ

Получается, что если ИФНС установит несоответствие показателей первичной декларации контрольным соотношениям, то такая декларация будет учтена на ЕНС не сразу, а через какое-то времяподп. 1 п. 5 ст. 11.3 НК РФ. А вот какой датой эти изменения будут отражены на ЕНС, это другой вопрос. Не исключено, что будет применяться метод отложенного учета — когда де-факто сальдо ЕНС будет меняться задним числом. Такие разъяснения нашему журналу дала специалист ФНС Татьяна Дирксен. То есть когда в декларации нарушены контрольные соотношения, после устранения таких нарушений начисления на ЕНС будут отражены налоговой службой позже, но как если бы декларация была принята без нарушений, а именно — начисления будут на дату уплаты налога. Посмотрим, как это будет делать программа ФНС.

Устранить нарушения в новых КС можно стандартно: подаете либо уточненную декларацию, либо пояснения — часто их достаточно, когда нарушение КС не привело к занижению налога и базы.

Интервью с Татьяной Дирксен по отражению на ЕНС начислений по декларациям можно прочитать:

К примеру, организация сдала декларацию по налогу на прибыль за полугодие 25 июля 2024 г. Срок уплаты авансового платежа по налогу на прибыль по правилам НК — 29.07.2024 (28 июля — воскресенье). В декларации нарушены контрольные соотношения из Приказа ФНС. Это означает, что сразу на 29 июля 2024 г. суммы на ЕНС не изменятся из-за того, что сдана такая декларация. А значит, и деньги в бюджет не пойдут: ведь пока нет начислений совокупной обязанности, нет и ее погашения. Так что деньги, которые организация перечислила на ЕНС в надежде, что они будут направлены на уплату налога на прибыль, так и останутся на ее ЕНС на 29.07.2024.

Предположим, камеральная проверка не выявила нарушений налогового законодательства, дата окончания такой проверки — 27.09.2024. В этот день данные из декларации выгружаются на ЕНС, но не текущей датой, а они меняют ЕНС-начисления на срок уплаты авансовых платежей, который установлен НК. То есть они появляются на ЕНС задним числом — на 29.07.2024.

Если деньги, которые налогоплательщик направил на ЕНС для уплаты налога по конкретной декларации, остались нетронутыми на его ЕНС, то проблем быть не должно.

В том числе не будет и пеней — даже если совокупная обязанность будет отражена на ЕНС и более поздней датой, чем срок уплаты налога. Потому что до конца 2024 г. действует правительственный мораторий на пени при положительном сальдо ЕНСПостановление Правительства от 29.03.2023 № 500. Но если к 27 сентября на ЕНС по какой-то причине будет отрицательное сальдо, вполне возможно начисление пеней по налогу на прибыль.

Что будут сверять по разным декларациям с помощью новых КС

В приложении к Приказу ФНС приведены контрольные соотношения для 19 различных налоговых деклараций (расчетов). В результате сам Приказ довольно объемный.

Прежде всего будет проверяться базовое КС для всех деклараций: налог к уплате должен быть ≥ 0. Такое КС, выявляющее в декларации минусовые суммы налога, подлежащие уплате в бюджет, есть буквально для каждой из 19 деклараций/расчетов, упомянутых в Приказе ФНС. Предусмотрено такое КС для деклараций и по НДС, и по налогу на прибыль, и по УСН, и по расчету по форме 6-НДФЛ и т. д.

Кстати, по НДС-декларации в Приказе ФНС других контрольных соотношений вообще нет. Лишь КС 1.1 отслеживает, чтобы сумма НДС к уплате не была отрицательной. Это объяснимо. Ведь по НДС есть особые контрольные соотношения, которые упомянуты в ст. 174 НК РФ (всего их 14)приложение к Приказу ФНС от 25.05.2021 № ЕД-7-15/519@. Они никуда не делись, за их выполнением по-прежнему нужно тщательно следить. Если они будут нарушены, то НДС-декларация вообще будет считаться непредставленнойп. 5.3 ст. 174 НК РФ.

Кстати, в особых КС по НДС-декларации (а именно в КС 1) идет проверка суммы налога к уплате (строка 200 раздела 3): соответствует ли она разнице между исчисленным НДС по декларации (строка 118 раздела 3) и общей суммой заявленных вычетов (строка 190 раздела 3). Значит, ошибки в расчете «суммы НДС к уплате» по-прежнему чреваты тем, что НДС-декларация может быть вообще не принята инспекцией и придется ее пересдавать.

Внимание

Для расчета по страховым взносам какие-либо контрольные соотношения Приказом ФНС не утверждены. Так что по нему невозможна ситуация, когда совокупная обязанность по страховым взносам (если речь идет о первичных расчетах) будет отражена на ЕНС позже, чем наступит срок их уплаты. Разумеется, если такой расчет сдан вовремя.

Для других деклараций в Приказе ФНС есть дополнительные КС. С их помощью программа ФНС будет искать базовые ошибки в заполнении деклараций, которые лежат на поверхности.

К примеру, по налогу на прибыль есть еще четыре контрольных соотношения (КС 3.2 — КС 3.5). Они позволяют проверять расчет суммы налога к доплате или к уменьшению. Например, КС 3.2 и 3.3 повторяют правила заполнения данных строк 270 и 271 листа 02, которые приведены в самой декларации по налогу на прибыль.

Комментарий

1 Это соответствует КС 3.2 из Приказа ФНС.

2 Это соответствует КС 3.3 из Приказа ФНС.

Как видим, ничего принципиально нового не появится в связи с вступлением в силу Приказа ФНС. Если вы следили за тем, чтобы выполнялись указанные в декларации внутренние соотношения, то и новые КС будут выполнены.

Для УСН-декларации, помимо КС, которые следят за правильностью ее заполнения, Приказом ФНС предусмотрены еще и новые КС для проверки, соблюдается ли упрощенцем доходный лимит. В 2024 г. он равен 265,8 млн руб. (200 млн руб. х коэффициент-дефлятор)пп. 4, 4.1 ст. 346.13 НК РФ; Приказ Минэкономразвития от 23.10.2023 № 730. Так, с лимитом УСН-доходов будет сравниваться общая сумма всех полученных упрощенцем доходов за год. При УСН с объектом «доходы» она показывается в декларации в двух строках: в строке 113 раздела 2.1.1 и в строке 113 раздела 2.1.2, а при УСН «доходы минус расходы» — в строке 213 раздела 2.2.

Старые КС по-прежнему в строю

Мы уже поговорили о том, что для НДС-декларации и после вступления в силу Приказа ФНС будут актуальны особые строгие контрольные соотношения. Но помимо них, есть и иные старые, но действующие КС — и не только по НДС-декларации. Что же будет с ними после вступления в силу Приказа ФНС? Да в общем-то, ничего.

Новые контрольные соотношения не отменяют ранее применявшиеся контрольные соотношения. К примеру, те, которые есть в обобщающем Письме ФНСПисьмо ФНС от 21.02.2023 № ЕА-4-15/2048@. Такие старые КС по-прежнему будут использоваться проверяющими, просто на более глубоком этапе проверки декларации. Поэтому возможна ситуация, когда:

•изначально в декларации не будут выявлены нарушения новых КС, она будет отражена на ЕНС сразу же;

•затем в ходе камеральной проверки выявятся нарушения других, старых контрольных соотношений. Тогда налоговая служба может обратиться к налогоплательщику: запросит пояснения или попросит сдать уточненку. И налогоплательщику придется реагировать: в течение 5 рабочих дней или подавать уточненку, или пояснять, почему то или иное старое КС не выполняется.

* * *

Даже если в декларациях будут нарушены контрольные соотношения из Приказа ФНС, такая декларация не может считаться непредставленной. Если она была вовремя сдана, то не должно быть и штрафа за просрочку со сдачей такой декларации. Исключение, пожалуй, представляет собой только НДС-декларация. Но причина этого не в новых КС, а в старых, нарушение которых делает НДС-декларацию недействительной.