«Путешествие» качественного товара

Отражение операций по возврату товара у покупателя и продавца в бухгалтерском и налоговом учете

Покупатель и продавец договорились о поставке товара, ударили по рукам — товар поставлен, покупатель принял его к учету. То есть накладная подписана без возражений. Однако потом по соглашению с продавцом товар решено вернуть (хотя претензий к качеству товара нет). Вопрос только в том, как теперь все правильно оформить, учесть и рассчитать налоги.

Схема документооборота при возврате качественных товаров

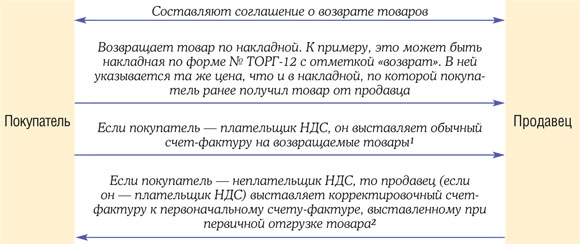

Учтите, что возврат товаров не повод для исправления первоначальной товарной накладной. Ведь на тот момент все было сделано правильно.

Учет возврата у покупателя на общем режиме налогообложения

В этом случае возврат товара он отражает как его обычную реализацию (по крайней мере для целей налогообложения). Это приводит к тому, что искусственно увеличиваются обороты по реализации и суммы признаваемых расходов.

Налог на прибыль. Выручку от реализации возвращаемых товаров надо отразить на дату их непосредственного возврата продавц

Если вы возвращаете имущество, которое предполагалось для дальнейшей перепродажи (то есть учтенное вами как товары), то при его реализации вам нужно будет рассчитать его покупную стоимость, списываемую на расходы. А она, как известно, определяется в налоговом учете по тому методу, который вы закрепили в учетной политике (по средней стоимости, ФИФО, ЛИФО или по стоимости единицы

Поэтому финансовым результатом от обратной реализации товаров может быть как убыток, так и прибыль. Все зависит от того, насколько цена приобретения возвращаемого товара отличается от цен приобретения аналогичных товаров, имеющихся у вас в организации. Ну и разумеется, от метода определения стоимости их списания, который выбран в вашей организации.

Некоторых бухгалтеров пугает тот факт, что не получается увидеть нулевой финансовый результат от обратной реализации неподошедших товаров. Однако рассмотренный выше подход полностью соответствует Налоговому кодексу.

НДС. Поскольку покупатель — плательщик НДС, с такой реализации надо исчислить налог к уплате в бюджет в текущем периоде. Покупатель выставляет бывшему продавцу счет-фактуру на возвращаемые товары в течение 5 календарных дней с даты возврата. В нем бывший покупатель указывает себя в качестве продавца, а бывшего продавца (которому возвращается товар) — в качестве покупателя. Этот счет-фактуру надо зарегистрировать в части 1 журнала учета счетов-фактур и в книге прода

А вот если ваш продавец — неплательщик НДС, к примеру упрощенец, надо согласовать с ним цену, которую вы будете указывать в своей накладной и в своем счете-фактуре. Проблема в том, что вы купили товары (материалы, основные средства) без НДС. А продать их вы должны уже с налогом. Если вы «накрутите» налог сверху, продавец вполне резонно откажется доплачивать вам разницу в виде НДС.

Следовательно, вам остается лишь цену, по которой вы купили товар, разбить на стоимость товара без НДС и на сумму самого НДС. В таком случае проблем с продавцом у вас быть не должно. Но могут быть другие сложности. Так, вы должны понимать: по документам выходит, что продажная цена возвращаемых товаров у вас меньше их покупной цены (разница — это и есть вычлененный НДС). Если вы покупали товары для перепродажи или сырье и материалы, это не имеет большого значения. Убыток от их продажи полностью учитывается для целей налогообложени

Бухучет. Здесь возможно несколько вариантов отражения возврата.

ВАРИАНТ 1. С оглядкой на налоговый учет. Отражаем возврат товара как обычную реализацию. То есть выручку можно учитывать:

- <или>на счете 90 «Продажи» — если у вас торговая организация и возвращаемые товары вы оприходовали на счет 41 «Товары»;

- <или>на счете 91 «Прочие доходы и расходы» — если вы возвращаете какое-то имущество, учтенное не в качестве товаров (к примеру, материалы).

Стоимость возвращаемых товаров надо определять по методу, закрепленному в вашей учетной политике (средней стоимости, ФИФО, стоимости единицы).

Однако при таком подходе в бухучете, так же как и в учете налоговом, искусственно завышаются обороты по реализации.

ВАРИАНТ 2. Исходя из сути операции. Отражаем возврат товара как аннулирование его покупки. Ведь операции в бухучете отражаются исходя из приоритета содержания перед формо

При таком подходе надо просто сторнировать записи, которые были сделаны в учете при приемке товара.

Но учтите, что при применении второго варианта у вас появятся разницы по ПБУ

Учет возврата у покупателя-упрощенца

СИТУАЦИЯ 1. Возвращаемые товары ранее были оплачены продавцу.

Если покупатель применяет «доходно-расходную» упрощенку, особых сложностей

- стоимость возвращенных продавцу товаров учитываем в расхода

хподп. 2 п. 2 ст. 346.17 НК РФ; - включаем в расходы и входной НДС по этим товарам, ведь упрощенцы учитывают его как отдельный расход;

- расходы, сопутствующие такой обратной реализации, тоже можно учесть после их оплат

ыподп. 2 п. 2 ст. 346.17 НК РФ; - полученные от поставщика деньги за возвращенные ему товары надо учесть в доходах.

Но искусственное завышение выручки от реализации может негативно сказаться на тех, у кого обороты довольно большие и есть риск потери права на применение упрощенк

Кроме того, завышение выручки приведет к увеличению минимального налога, если по итогам года его придется платит

Если же покупатель применяет «доходную» упрощенку, то возвращать товар ему невыгодно. Ведь в расходах он ничего учесть не может, а в доходы полученную от бывшего продавца сумму включить придется.

СИТУАЦИЯ 2. Возвращаемые товары еще не были оплачены продавцу.

Некоторые упрощенцы думают, что при возврате товаров, которые еще не оплачены продавцу, в книге учета доходов и расходов вообще не нужно отражать такую операцию. И неважно, применяет упрощенец «доходную» или «доходно-расходную» упрощенку.

Однако это не так. Изначально, получив товар, упрощенец должен продавцу деньги за этот товар. Свое обязательство он погашает путем встречной поставки этого товара (имеющего ту же стоимость). Таким образом, происходит зачет денежных обязательств. Следовательно, необходимо отразить и доход, и расход (при «доходно-расходной» УСНО). Чтобы у инспекторов не возникло претензий, рекомендуем также составить отдельный документ о зачете взаимных требований.

При «доходной» упрощенке, к сожалению, надо будет отразить только доход в сумме, равной стоимости возвращаемых товаров.

Еще одна проблема подстерегает тех упрощенцев-покупателей, которые при возврате товара продавцу выписывают ему от своего имени счет-фактуру. Часто они делают это по просьбе продавца — плательщика НДС, который не знаком с правилами выставления счетов-фактур при возврате товаров. В таком случае упрощенцу придется перечислить в бюджет всю сумму НДС, указанную им в счете-фактур

Учет возвращенных товаров у продавца — плательщика НДС

НДС по возвращенным товарам продавец может принять к вычет

- <или>по счету-фактуре, полученному от покупателя (если он — плательщик НДС). Такой счет-фактура регистрируется в обычном порядке — в части 2 журнала учета счетов-фактур и в книге покупок;

- <или>по своему собственному корректировочному счету-фактуре (если покупатель — спецрежимник или получил освобождение от исполнения обязанностей плательщика

НДСст. 145 НК РФ), который надо выставить в течение 5 календарных дней после получения возвращенных товаров. Такой корректировочный счет-фактуру надо зарегистрировать в части 1 журнала учета счетов-фактур и в книге покупок.

Причем Минфин в своих разъяснениях, касающихся выписки счетов-фактур, не делает различий относительно того, возвращается весь товар или

Налог на прибыль. Никаких корректировок выручки и расходов, признанных ранее при продаже возвращаемых товаров, делать не нужн

Если вам возвращает товар плательщик НДС, то проблем быть не должно: в накладной будет указана цена без НДС и выделена сумма налога. В налоговом учете приходуете товар по стоимости без НДС.

А вот если ваш покупатель — неплательщик НДС, он укажет в возвратной накладной только итоговую стоимость товаров (без разбивки на стоимость без налога и сумму НДС). Требовать выделения НДС вы не можете, ведь вам налог не предъявляется.

Оприходовать возвращенные неплательщиком НДС товары можно двумя способами. Оба имеют определенные недостатки, поэтому выбирайте сами, какой применить.

СПОСОБ 1. Приходуем товар по цене, указанной в накладной, то есть не вычленяя из нее НДС.

По корректировочному счету-фактуре вы имеете полное право принять НДС к вычету. И чтобы не занизить налог на прибыль, можно сумму этого НДС учесть как доход. Что, конечно, очередной раз искусственно завысит ваши доходы и расходы.

СПОСОБ 2. Приходуем товар по цене, «очищенной» от НДС, который мы предъявляем к вычету по своему корректировочному счету-фактуре. Не забудьте сделать бухгалтерскую справку с объяснением, по какой стоимости вы приходуете товар и почему.

Бухучет. В бухучете возврат товаров также надо показывать как обычное приобретение товаров (их выкуп). Только в качестве поставщика у вас будет ваш бывший продавец (то есть будут проводки дебет 41 «Товары» – кредит 62 «Расчеты с покупателями и заказчиками» и дебет 19 «НДС по приобретенным ценностям» – кредит 62). А в остальном все стандартно.

Но учтите: такая схема проводок приведет к тому, что покупные цены одного и того же товара до его продажи покупателю и после его возврата будут разные (на сумму заложенной вами торговой наценки). И, как мы уже неоднократно говорили, завышаются обороты по реализации (то есть сумма выручки).

Если все это вас смущает и товар вам возвращается в том же году, в котором вы его отгрузили покупателю, вы можете выбрать другой вариант учета. Руководствуясь уже упомянутым принципом приоритета содержания перед формо

Однако такая сторнировка усложнит учет. Появятся разницы по ПБУ

А если товар возвращен вам после подписания отчетности за тот год, в котором он был отгружен, можно оформить такие проводки.

| Содержание операции | Дт | Кт |

| Признана задолженность перед покупателем за возвращенный товар | 62 «Расчеты с покупателями и заказчиками» | |

| Товар принят к учету в оценке, по которой ранее был списан при продаже | 41 «Товары» | |

| Учтен НДС, предъявленный при возврате товара покупателем или отраженный в вашем корректировочном счете-фактуре | 19 «НДС по приобретенным ценностям» | |

| НДС по возвращенному товару принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

| Возвращены деньги покупателю | 62 «Расчеты с покупателями и заказчиками» | 51 «Расчетные счета» |

Учет возвращенных товаров у продавца-упрощенца

Продавец-упрощенец, получив обратно свой товар, приходует его по стоимости, указанной в накладной от покупателя.

Если покупатель — плательщик НДС, в накладной будет выделена сумма этого налога. По правилам Налогового кодекса его надо учитывать как отдельный расход (но только в момент продажи покупных товаров

Чтобы в дальнейшем вы могли учесть в расходах стоимость вновь выкупленных товаров, нужно зафиксировать факт их оплаты. Если ранее покупатель перечислял вам деньги, то вы уже учли доход. А при возврате этих товаров вы перечисляете ту же сумму, которая и будет оплатой вновь выкупаемых товаров.

Но если покупатель с вами еще не рассчитался, получается, что свой долг он гасит поставкой вам товаров. Поэтому рекомендуем составить документ о зачете взаимных требований. На его основании вам нужно:

- независимо от выбранного объекта налогообложения включить в доходы стоимость ранее отгруженных товаров;

- учесть как оплаченные вновь выкупленные товары. Если вы применяете «доходно-расходную» упрощенку, то при дальнейшей продаже этих товаров вы сможете учесть их стоимость в своих расхода

хп. 2 ст. 346.17 НК РФ.

***

В следующих номерах ![]() мы поговорим о возврате некачественных товаров. Ведь и для бухгалтерского, и для налогового учета такой возврат обратной реализацией не признается. А следовательно, и схема документооборота будет другая, и учет будет иным.

мы поговорим о возврате некачественных товаров. Ведь и для бухгалтерского, и для налогового учета такой возврат обратной реализацией не признается. А следовательно, и схема документооборота будет другая, и учет будет иным.