Вчера «малыш», сегодня уже нет: что исправить

Исключение по итогам 3 лет

Для отнесения к субъектам МСП любая компания или ИП должны соответствовать критериямподп. «а»—«е» п. 1, п. 2 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ (далее — Закон № 209-ФЗ):

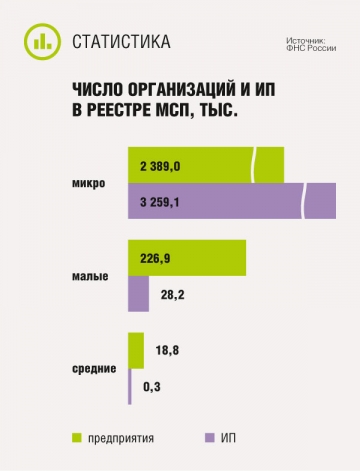

•по среднесписочной численности сотрудников — не более 15 человек для микропредприятий, 100 человек для малых и 250 человек для средних предприятий;

•по доходу — не более 120 млн руб. для микропредприятий, 800 млн руб. для малых и 2 млрд руб. для средних предприятийПостановление Правительства от 04.04.2016 № 265.

Справка

Для некоторых средних предприятий, у которых 70% дохода составляет доход в сфере легкой промышленности, среднесписочная численность сотрудников может составлять до 1000 человекп. 2.1 ч. 1.1 ст. 4 Закона № 209-ФЗ; п. 1 Постановления Правительства от 22.11.2017 № 1412.

Однако если в 2017 г. ваши показатели превысили названные значения, то из реестра вас пока не исключат. Дело в том, что такое превышение принципиально, только когда оно имело место в течение 3 календарных лет подряд. В том числе в случаях, когда вопрос стоит не об исключении, а о переходе в другую категорию, например из малых — в средниеч. 4 ст. 4 Закона № 209-ФЗ.

Первоначально реестр на сайте ФНС формировался к 01.08.2016 по данным 2015 г. Следовательно, самое раннее исключение из реестра по показателям дохода или численности возможно только в 2019 г. — при условии, что компания последовательно превышала их в 2016, 2017 и 2018 гг.Письмо ФНС от 10.05.2017 № ГД-4-14/8720@

Ежегодное исключение

Нарушение других критериев отнесения компании к субъектам малого и среднего бизнеса более критично. Так, на 10.08.2018 исключены из реестрап. 5 ч. 5 ст. 4.1 Закона № 209-ФЗ:

•ООО/АО, суммарная доля участия в которых других компаний, не являющихся малыми, а также иностранных юрлиц превысила 49% либо суммарное участие государства, общественных, религиозных организации и фондов — 25%. По этому основанию не исключаются только те ООО/АО, которые признаются субъектами МСП независимо от структуры их уставного капиталаподп. «б»—«е» п. 1 ч. 1.1 ст. 4 Закона № 209-ФЗ;

•ООО/АО, которые признавались «малышами» по иным основаниям (независимо от структуры уставного капитала) и перестали соответствовать установленным критериямподп. «б»—«е» п. 1 ч. 1.1 ст. 4 Закона № 209-ФЗ. Например, компания утратила статус участника проекта инновационного фонда «Сколково».

Справка

С 01.12.2018 ограничение в размере 49% доли участия будет снято в отношении тех иностранных компаний, которые соответствуют нашим критериям субъекта МСП (по доходу и среднесписочной численности) и не являются офшорами. Подтвердить свой статус иностранный «малыш» сможет с помощью аудиторской организацииподп. «а» п. 1 ч. 1.1 ст. 4 Закона № 209-ФЗ (ред., действ. с 01.12.2018).

Исключение из-за отсутствия отчетности

Также из реестра в этом году были исключены те, кто не представил в ИФНСп. 5 ч. 5 ст. 4.1 Закона № 209-ФЗ:

•сведения о среднесписочной численности работников за 2017 г.;

•налоговую отчетность, позволяющую определить размер дохода, полученного за 2017 г.

По этим основаниям есть риск ошибочного исключения из реестра, например если налоговики потеряли бумажную отчетность, отправленную по почте, и считают, что вы ее просто не представили. Поэтому на всякий случай зайдите в реестр и проверьте, все ли в порядке.

Шаг 1. Введите в поисковой строке свои данные.

Шаг 2. Если вы не обнаружили свою компанию/ИП, то зайдите в раздел «Вас нет в реестре или данные некорректны?» и направьте оператору заявление на проверку сведений о вас.

Шаг 3. Если вам сообщат, что вы исключены по причине непредставления отчетности, обратитесь в свою ИФНС. Представьте им подтверждение, что отчетность была сдана (копию с отметкой о приеме либо почтовую квитанцию и опись вложения).

Шаг 4. После того как урегулируете вопрос с инспекцией, проверьте реестр еще раз.

Последствия исключения из реестра

Малые предприятия (в том числе микропредприятия). Если вас исключили из реестра, то вы теряете право на различные льготы, предусмотренные для субъектов малого предпринимательства.

Поэтому важно принять меры, чтобы не возникло неприятностей:

•откажитесь от упрощенных способов ведения бухгалтерского учетап. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ. Восстановите бухучет в полном объеме с начала 2018 г. и приготовьтесь уже по итогам 2018 г. сдавать бухгалтерскую отчетность по общим, а не упрощенным нормам;

•установите лимит остатка наличных денежных средств в кассеп. 2 Указания ЦБ от 11.03.2014 № 3210-У;

•определитесь, какие формы статотчетности вам придется сдавать в Росстат. Поскольку вы утратили статус малого предприятия, «статистики» станет значительно больше. Уточнить, какие формы обязательны конкретно для вас, можно на сайте «Что сдавать в Росстат?»;

•заключайте срочные трудовые договоры по соглашению сторон только в случаях, прямо предусмотренных Трудовым кодексом. К примеру, это разрешается, когда работник — пенсионер по возрастуст. 59 ТК РФ.

Напомним, что право заключать срочные договоры с любыми работниками есть у «малышей», где работают не более 35 человек (в сфере розничной торговли и бытового обслуживания — не более 20 человек).

В то же время у вас нет необходимости переоформлять ранее заключенные договоры с работниками на бессрочные. Ведь такое право на момент оформления трудовых отношений у вас было. С нами согласен и представитель Роструда.

Утрата статуса не обязывает «малышей» вносить изменения в срочные трудовые договоры

| ДУДОЛАДОВ Игорь Иванович Заместитель начальника отдела контроля рассмотрения территориальными органами обращений, Роструд |

— Изменение определенных сторонами условий трудового договора допускается только по письменному соглашению сторонст. 72 ТК РФ. Поэтому срочный трудовой договор, заключенный субъектом малого бизнеса с работником при согласии последнегост. 59 ТК РФ, будет правомерным на протяжении всего срока его действия независимо от изменения правового статуса такого субъекта.

При этом в тексте договора должно быть указано, каковы были основания для заключения срочного трудового договораст. 57 ТК РФ.

Что касается потери иммунитета от плановых неналоговых проверок, то для «экс-малышей» это не должно иметь значения. Ведь надзорные каникулы действуют в период 2016—2018 гг., следовательно, в плане проверок на 2018 г. вас не должно бытьст. 26.1 Закона от 26.12.2008 № 294-ФЗ. Но если вдруг к вам все-таки придут, то сослаться на иммунитет вы уже не сможете.

Ну а от внеплановых проверок вообще никто не застрахован.

Микропредприятия. Если вы работали без обязательных локальных нормативных актов, как это разрешает ТК РФ, то в случае утраты статуса микропредприятия необходимые ЛНА (в том числе ПВТР, положение об оплате труда) нужно принять не позднее 4 месяцев с даты внесения изменений в реестрстатьи 309.1, 309.2 ТК РФ.

Большинство субъектов МСП. Также нужно помнить о потере ряда преимуществ, на которые имеют право как малые (в том числе микропредприятия), так и средние предприятия:

•возможность замены административного штрафа предупреждениемч. 3 ст. 3.4 КоАП РФ;

•получение субсидий для малого бизнесап. 1 ст. 17 Закона № 209-ФЗ;

•выкуп арендуемой муниципальной собственности на льготных условияхст. 3 Закона от 22.07.2008 № 159-ФЗ;

•доступ к госзакупкам на льготных условияхПоложение, утв. Постановлением Правительства от 11.12.2014 № 1352.

* * *

Стоит также проверить и список региональных/местных льгот, которые вы могли потерять в случае исключения из реестра. Обычно это уменьшение платы за аренду госимуществап. 1 разд. III Порядка, утв. Постановлением Кабинета Министров Республики Адыгея от 01.02.2018 № 16; п. 6 Порядка, утв. Постановлением Правительства Республики Дагестан от 29.10.2002 № 219. Но есть и налоговые льготы. К примеру, московские «малыши» при определенных условиях имеют право на вычет по налогу на имущество в размере кадастровой стоимости 300 кв. м недвижимостич. 1 ст. 4.1 Закона г. Москвы от 05.11.2003 № 64.