Аренда жилья и другие расходы при переезде сотрудника: что с налогами

Расходы на переезд и обустройство

При переезде работника по предварительной договоренности с работодателем в другой город или регион работодатель возмещает ему расходы, так называемые подъемныест. 169 ТК РФ:

•на переезд работника и членов его семьи и провоз имущества;

•на обустройство на новом месте жительства.

Коммерческие организации сами определяют порядок и размеры возмещения таких расходов и прописывают это в коллективном договоре, локальном нормативном акте либо в допсоглашениях к трудовым договорам с работниками.

В пределах сумм, закрепленных в этих документах, подъемные не облагаются НДФЛ и страховыми взносами (включая взносы на травматизм). Эти выплаты учитываются в составе прочих расходов по налогу на прибыльп. 1 ст. 217, подп. 2 п. 1 ст. 422, подп. 5 п. 1 ст. 264 НК РФ; Письма Минфина от 30.11.2020 № 03-04-06/104194, от 01.04.2020 № 03-03-06/1/25840.

Такие затраты могут быть учтены в расходах и при «доходно-расходной» упрощенкеПисьмо Минфина от 30.08.2019 № 03-11-11/66828 (п. 1).

Раньше Минфин считал, что все это не касается новых работников. Аргументы такие: положения ст. 169 ТК РФ применяются лишь в случае, когда работник по согласованию с работодателем переезжает с одного места работы, в котором он выполнял свои трудовые обязанности, на другое место работы у этого же работодателя. То есть на момент переезда на работу в другую местность человек должен состоять в трудовых отношениях с тем же работодателем, у которого он работал до переезда. Возмещение работодателем расходов нового работника на переезд к указанному в трудовом договоре месту работы под действие ст. 169 ТК РФ не подпадает. И поэтому такие выплаты облагаются НДФЛ и взносами в общем порядкеПисьмо Минфина от 30.06.2014 № 03-04-06/31385.

На самом деле из норм ст. 169 ТК РФ это вовсе не следует. Более того, такой подход необоснованно ограничивает ее применение. Ведь в тексте статьи не делается никаких исключений для новых сотрудников, переезжающих именно из-за смены места работы.

Поэтому в судебной практике компенсации новым работникам, приглашенным из других регионов, не отделяются от компенсаций сотрудникам, переезжающим в другую местность вместе с работодателем. То есть не имеет значения, прописал ли работодатель такую гарантию в допсоглашении к трудовому договору с действующим работником или во вновь заключаемом трудовом договоре с новым сотрудникомсм., например, Постановления 9 ААС от 15.07.2021 № 09АП-31688/2021, 2 ААС от 07.09.2016 № 02АП-6576/2016. Похоже, с этим теперь согласны и в Минфине. Во всяком случае, в недавних разъяснениях Минфин вроде как готов считать подъемными деньги, которые выплачены вновь принимаемому сотруднику, приглашенному на работу из другого региона или города, но при условии, что расходы на переезд и обустройство подтверждены документами.

А выплаты работнику в фиксированном размере и без документов не могут считаться компенсационными. И как следствие, облагаются НДФЛ и взносами как выплаты в рамках трудовых отношений. Но такое требование Минфин выдвигает и к компенсациям, выплачиваемым «старым» сотрудникамПисьмо Минфина от 13.10.2021 № 03-03-06/1/82929.

Совет

Если не хотите споров с проверяющими, то уже на момент переезда должен быть заключен трудовой договор с работником. Если вы будете компенсировать человеку расходы, понесенные до его трудоустройства в компанию, то это само по себе может стать предметом спора. При составлении трудового договора местом его заключения укажите город проживания работника. Это поможет обосновать компенсационный характер выплат на переезд и обустройство сотрудника на новом месте.

Относится ли аренда жилья к расходам на обустройство

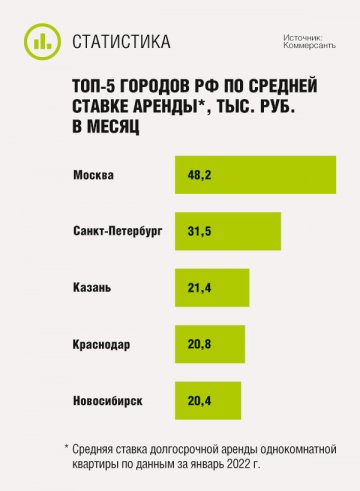

Можно ли рассматривать как часть компенсации расходов на обустройство возмещение переезжающим работникам затрат на аренду жилья? От ответа на этот вопрос зависит налогообложение таких выплат. Поскольку зачастую это самая значительная составляющая таких расходов, она вызывает наиболее ожесточенные споры.

НДФЛ

Минфин за несколько лет выпустил не один десяток писем с одной и той же позицией: оплата работодателем аренды жилья для иногороднего сотрудника или возмещение ему таких расходов — это доход работника в натуральной форме. И этот доход облагается НДФЛ на общих основанияхсм., например, Письма Минфина от 19.03.2021 № 03-15-06/19723 (п. 1), от 14.01.2019 № 03-04-06/1153 (п. 1).

По мнению Минфина, это касается и иностранных работников, прибывших в Россию в визовом порядкеПисьмо Минфина от 12.02.2019 № 03-04-06/8405. Хотя работодатель как приглашающая сторона обязан обеспечить их жильем в силу Законап. 5 ст. 16 Закона от 25.07.2002 № 115-ФЗ.

Однако если компания может обосновать, что арендует жилье в своих интересах, а не в интересах самих работников, НДФЛ с таких выплат можно не исчислять. Такую позицию еще в 2015 г. озвучил ВС. Судьи решили, что не нужно облагать налогом оплаченные работодателем за работника услуги, если это было необходимо для обеспечения деятельности самой компании (а не для удовлетворения прежде всего личных нужд работника)Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утв. Президиумом ВС 21.10.2015 (п. 3).

Судьи отметили факты, которые свидетельствовали о том, что жилье арендовалось в интересах работодателя:

•инициатива арендовать жилье работникам исходила от работодателя: фирма открыла филиал в другом городе, нужны были специалисты с особым опытом и квалификацией, которые иначе просто туда не поехали бы;

•предоставленные работникам квартиры обеспечивали комфортное проживание, соответствовали статусу работников, но не относились при этом к элитному жилью с элементами роскоши (это могло бы говорить о том, что при выборе жилья организация преследовала цель удовлетворения индивидуальных потребностей своих работников).

ФНС довела до инспекций Обзор, в котором содержалась эта позиция ВС. А потом в разъяснениях, данных организации, фактически повторила вывод высшей судебной инстанции: если жилье арендуется в интересах работодателя, у работников не возникает облагаемого НДФЛ доходаПисьма ФНС от 17.10.2017 № ГД-4-11/20938@, от 03.11.2015 № СА-4-7/19206@.

Подробнее о том, какие Письма Минфина и ФНС не следует принимать как безусловное руководство к действию, мы писали:

Хотя немного позднее налоговики выпустили разъяснения, повторяющие подход МинфинаПисьмо ФНС от 28.02.2018 № ГД-4-11/3931@. Однако из этого Письма ситуация, ставшая причиной запроса, неясна. К тому же практика высших судебных инстанций в любом случае имеет приоритет над разъяснениями Минфина и ФНСПисьма Минфина от 20.02.2020 № 03-11-11/12408, от 07.11.2013 № 03-01-13/01/47571.

Поэтому, на наш взгляд, если у вас есть аргументы в пользу того, что жилье иногородним работникам арендуете в интересах фирмы, НДФЛ с этих сумм можно не удерживать. Если хотите руководствоваться позицией ВС, заключайте договоры с арендодателями жилья напрямую — это еще один довод в подтверждение заинтересованности работодателя.

Надо отметить, что свежих споров на эту тему нам найти не удалось. Во всяком случае, таких, какие дошли бы до апелляционной и кассационной инстанций. Вероятно, налоговики считают нерациональным тратить ресурсы на судебные разбирательства с заведомо высоким риском проигрыша. А вот со страховыми взносами ситуация иная.

Страховые взносы

Конечно, и Минфин, и ФНС здесь занимают такую же позицию, как и в отношении НДФЛ. Аргументы практически те же: компенсация работникам аренды жилья не предусмотрена ст. 169 ТК РФ и не названа в перечне выплат, которые не облагаются страховыми взносамиПисьма Минфина от 02.11.2021 № 03-04-06/88849, от 19.03.2021 № 03-15-06/19723 (п. 1). И не имеет значения, возмещает ли компания работнику понесенные им расходы на аренду или же сама заключает договор и выплачивает арендную плату непосредственно арендодателюПисьмо Минфина от 14.01.2019 № 03-04-06/1153.

По мнению Минфина, возмещаемые работникам расходы на проживание в гостинице на период поиска жилья также не относятся к расходам на обустройство и должны включаться в базу по взносамПисьмо Минфина от 28.10.2021 № 03-04-06/87342.

А ФНС подчеркивает, что если выплаты производятся на основании локальных нормативных актов организации, трудовых или коллективных договоров, то не имеет значения, зависят они от результатов труда или носят компенсационный или социальный характер — все равно это объект обложения взносами. Выплаты же, которые взносами не облагаются, поименованы в ст. 422 НК РФПисьмо ФНС от 05.03.2021 № БС-4-11/2929@.

Но суды всех уровней с этим не согласны. По мнению судей ВС, если выплаты носят социальный характер, их нельзя признать объектом обложения страховыми взносами. А закрепленное трудовым договором либо локальным актом обязательство работодателя по оплате найма жилья для иногородних работников либо по возмещению стоимости такого найма носит социальный характер.

Хотя такие выплаты и обусловлены трудовыми отношениями, они не являются вознаграждением за труд, не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества и условий выполнения работы. Факт наличия трудовых отношений между работодателем и его работниками сам по себе не говорит о том, что все выплаты в пользу работников представляют собой оплату их трудаОпределения ВС от 06.12.2017 № 304-КГ17-18637, от 26.02.2016 № 310-КГ15-20212, от 22.09.2015 № 304-КГ15-5000.

Этот подход использовали и нижестоящие судыПостановления АС СЗО от 28.07.2021 № Ф07-9098/2021; АС ЦО от 15.10.2020 № Ф10-3427/2020; 9 ААС от 15.07.2021 № 09АП-31688/2021. Правда, эти споры шли по периодам, когда еще действовал Закон № 212-ФЗ. А ФНС отмечала, что налоговые органы не будут руководствоваться судебной практикой, сложившейся на основании норм этого ЗаконаПисьмо ФНС от 14.09.2017 № БС-4-11/18312@.

Однако большинство норм Закона № 212-ФЗ в неизменном виде перекочевало в НК РФ. И уже есть спор по взносам, которые налоговики начислили с компенсаций сотрудникам платы за аренду, руководствуясь нормами НК РФ, и где суд также встал на сторону организацииПостановление АС ПО от 21.11.2018 № Ф06-39394/2018 (Определением ВС от 21.03.2019 № 306-ЭС19-1713 отказано в пересмотре дела). Есть дела по нормам гл. 34 НК РФ, где суды отказали ИФНС в начислении взносов и на другие социальные выплаты, например дотации на питаниеПостановления АС ВСО от 26.01.2021 № Ф02-5844/2020, от 02.11.2020 № Ф02-5629/2020.

Отметим, что логикой ВС суды руководствуются и в спорах работодателей с ФСС по взносам на травматизм с компенсирующих выплат по найму жилья иногородним работникамПостановления АС ПО от 14.09.2021 № Ф06-8166/2021, АС ЦО от 12.02.2021 № Ф10-5977/2020; 19 ААС от 01.09.2021 № 19АП-4373/2021.

Тем не менее, пока Верховный суд не рассмотрит налоговый спор о начислении страховых взносов на какие-либо выплаты социального характера, опираясь именно на нормы гл. 34 НК РФ, либо не выпустит, к примеру, обзорное Письмо с обобщением практики по таким спорам, налоговики, похоже, будут стоять на своем. Об этом мы писали и в статье «Заполняем РСВ за полугодие с оглядкой на позицию контролирующих органов» (![]() , 2021, № 14). Так что на текущий момент, если вы не будете включать компенсацию аренды работникам в базу по взносам, отстаивать свою правоту вам однозначно придется в суде.

, 2021, № 14). Так что на текущий момент, если вы не будете включать компенсацию аренды работникам в базу по взносам, отстаивать свою правоту вам однозначно придется в суде.

Учет в расходах

Поскольку Минфин и ФНС расценивают оплату аренды жилья работодателем (либо компенсацию таких затрат) как трудовой доход работников, то они считают правомерным учитывать такие расходы только как оплату труда в натуральной форме. А это значит, что в налоговых расходах можно учесть арендную плату в сумме не больше 20% зарплаты работника за месяц. И лишь при условии, что такая форма оплаты прописана в трудовом договоре. Если же расходы не являются формой оплаты труда и носят социальный характер, то их вообще нельзя учитывать для целей налогообложения, даже если эти расходы предусмотрены трудовыми договорамист. 131 ТК РФ; п. 29 ст. 270 НК РФ; Письма Минфина от 19.03.2021 № 03-15-06/19723 (п. 2), от 14.01.2019 № 03-04-06/1153 (п. 3); ФНС от 28.02.2018 № ГД-4-11/3931@ (п. 2).

Переезд из-за работы — непростое решение. Но если новый работодатель гарантирует оплату аренды жилья, это весомый аргумент в пользу переезда

Но, как правило, работодатели не прописывают в трудовых договорах подобную форму оплаты труда. Обязанность компании компенсировать расходы на аренду жилья в определенной сумме либо оплачивать аренду может быть закреплена в допсоглашениях к трудовым договорам или в локальном акте. А по логике Минфина и ФНС это значит, что расходы нельзя учитывать для целей налогообложения прибыли.

Известны давние решения, где суды посчитали, что расходы на оплату жилья работникам можно учесть в полном объеме в составе расходов на оплату труда как другие выплаты в пользу работникап. 25 ст. 255 НК РФ. К таким выплатам не применяется 20%-е ограничение. Либо их можно включить в состав прочих расходов — как другие расходы, связанные с производством и реализациейПостановления АС МО от 01.10.2015 № Ф05-11410/2015, от 12.09.2014 № Ф05-9828/14. Но это не гарантия того, что такая позиция будет поддержана судом и сейчас.

Учтите, что компенсация расходов на аренду жилья не может носить индивидуальный характер. То есть если кому-то из работников ее выплачивали, а кому-то нет, судьи однозначно не признают такие выплаты компенсацией расходов на обустройство, предусмотренной ст. 169 ТК РФ.

Например, в одном деле суд указал, что подъемные (в общем случае в размере месячного оклада работника) компания выплачивала всем сотрудникам, переехавшим вместе с ней из Москвы в Санкт-Петербург, и эти выплаты правомерно учтены в налоговых расходах. А вот компенсации на возмещение аренды ключевым работникам в размере до 11 месячных окладов, которые выплачивали в 4 этапа (либо единовременно за вычетом уже произведенных выплат, если такой работник принимал решение купить жилье на новом месте), не являются компенсацией в смысле ст. 169 ТК РФ. И их в налоговых расходах учитывать нельзяПостановление АС МО от 06.02.2017 № Ф05-21591/2016.

В другом деле налоговики и суды не оспаривали саму по себе возможность учета в налоговых расходах компенсаций затрат работников по найму жилья. Но инспекция при проверке исключила часть затрат как не подтвержденных документально: проверка показала, что некоторые сотрудники на момент трудоустройства уже проживали в городе, куда они якобы переехали. А допросив арендодателей, налоговики выяснили, что многие работники компании завышали сумму арендной платы в договорах. К тому же некоторые арендодатели вообще не подтвердили факт сдачи внаем своих квартирПостановление 21 ААС от 30.09.2020 № 21АП-2281/2020.

* * *

Если компания решит не облагать НДФЛ и взносами выплаты иногородним работникам на возмещение расходов по найму жилья, то шансы оспорить доначисления в суде в случае спора с ИФНС очень высоки. Определите порядок и размеры возмещения таких расходов в качестве компенсации расходов на обустройство в коллективном договоре или в приказе по организации либо пропишите такую гарантию в допсоглашениях к трудовым договорам с переезжающими работниками.

По поводу признания таких расходов в налоговом учете предсказать вердикт суда сложнее, но вероятность отстоять свою позицию также есть.