Восстанавливаем НДС правильно

О том, как восстанавливать ранее принятый к вычету налог: как надо по НК РФ и как хотят Минфин и ФНС

Случаев, когда необходимо восстанавливать НДС, ранее принятый к вычету, так много, что столкнуться с этим может любая организация. Порядок восстановления налога различается в зависимости от основания его восстановления, а также от вида имущества: по материально-производственным запасам (МПЗ) он один, по основным средствам (ОС) и нематериальным активам (НМА) — другой, а по недвижимости — третий. При этом еще и в письмах Минфина и ФНС можно найти много разных ситуаций, не предусмотренных НК РФ, когда контролирующие органы требуют восстанавливать НДС.

Чтобы вам было проще сориентироваться, когда и как надо восстанавливать налог по закону и по указаниям налоговиков, мы собрали всю информацию и привели ее в обобщенном виде. Заметим, что во всех схемах под МПЗ понимаются товары, сырье, материалы, а под имуществом — МПЗ, ОС и НМА.

Когда НК требует восстанавливать НДС

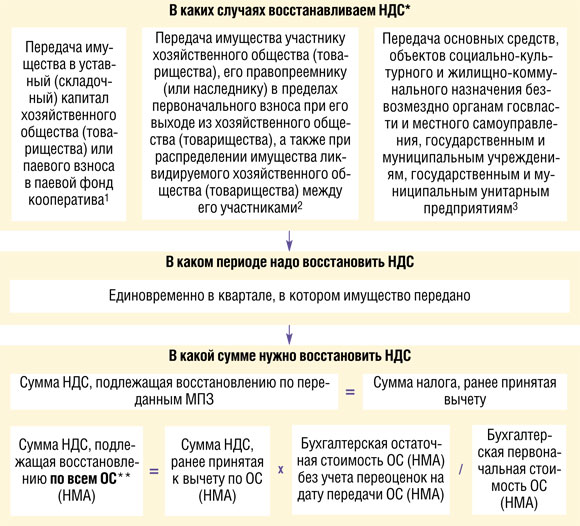

СИТУАЦИЯ 1. Передача имущества другому лицу

1подп. 1, 2 п. 3, подп. 4 п. 2 ст. 170, подп. 1 п. 2 ст. 146, подп. 4 п. 3 ст. 39 НК РФ; 2подп. 1, 2 п. 3, подп. 4 п. 2 ст. 170, подп. 1 п. 2 ст. 146, подп. 5 п. 3 ст. 39 НК РФ; 3подп. 1, 2 п. 3, подп. 4 п. 2 ст. 170, подп. 2, 5 п. 2 ст. 146 НК РФ

* Приведены наиболее часто встречающиеся случаи. Вообще же их больше, так как восстанавливать налог надо при любой передаче имущества, которая не признается объектом обложения НДСпп. 1, 2 ст. 146, подп. 2 п. 3, подп. 4 п. 2 ст. 170 НК РФ.

Заметим, что, на первый взгляд, из НК РФ следует, что нужно восстановить ранее принятый к вычету НДС и при передаче имущества в качестве вклада по договору о совместной деятельностиподп. 2 п. 3, подп. 4 п. 2 ст. 170, подп. 1 п. 2 ст. 146, подп. 4 п. 3 ст. 39 НК РФ. Однако в прошлом году ВАС РФ указал, что в этом случае НДС восстановлению не подлежитПостановление Президиума ВАС РФ от 22.06.2010

** По общему правилу НДС по недвижимости надо восстанавливать в особом порядке в течение 10 лет начиная с года начала начисления амортизации по нейп. 6 ст. 171 НК РФ. Однако при передаче недвижимости применить этот порядок нельзя, так как она выбывает из организации и в дальнейшем не используется. Поэтому НДС с остаточной стоимости недвижимости надо восстановить единовременно.

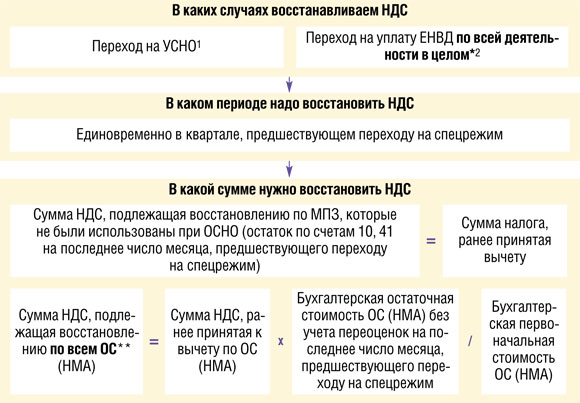

СИТУАЦИЯ 2. Смена налогового режима

1подп. 2 п. 3, подп. 3 п. 2 ст. 170, пп. 2, 3 ст. 346.11 НК РФ; 2подп. 2 п. 3, подп. 3 п. 2 ст. 170, п. 4 ст. 346.26 НК РФ

* Если вы совмещаете ЕНВД и ОСНО, то восстанавливать НДС надо в порядке, рассмотренном в ситуации 4.

** По общему правилу НДС по недвижимости надо восстанавливать в течение 10 лет, а не единовременноп. 6 ст. 171 НК РФ. Однако эта норма распространяется только на плательщиков НДС. А поскольку после перехода на УСНО и на уплату ЕНВД организация (предприниматель) перестает быть плательщиком НДС, то налог по всей недвижимости надо восстановить единовременноПисьмо Минфина России от 05.06.2007 № 03-07-11/150; Письмо ФНС России от 02.05.2006 № ШТ-6-03/462@; Постановление ФАС УО от 02.03.2010 № Ф09-1050/10-С2.

Обращаем внимание, что в НК РФ также говорится о необходимости восстановления НДС по работам и услугамподп. 2 п. 3 ст. 170 НК РФ. Однако по услугам НДС восстанавливать не нужно, а по работам надо, но не всегда. Поясним.

Дело в том, что услуги потребляются в процессе их оказанияп. 5 ст. 38 НК РФ и потому не могут быть использованы в дальнейшем. Ведь на дату подписания акта об оказании услуг их стоимость полностью учитывается в расходах. А вот результаты выполненных работ могут использоваться в течение длительного временип. 4 ст. 38 НК РФ. Если стоимость выполненных работ после подписания акта приемки-передачи полностью учтена в бухгалтерских расходах, то восстанавливать налог не нужно. Получается, что они полностью потреблены. Если же стоимость работ в бухгалтерских расходах не учтена или учтена частично, то НДС со стоимости этих работ придется восстановить. Например, при переходе на спецрежим надо восстановить НДС со стоимости подрядных работ по возведению здания, числящихся в составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы»Инструкция по применению Плана счетов... утв. Приказом Минфина России от 31.10.2000 № 94н. Ведь когда здание будет достроено и станет основным средством, то результат всех выполненных работ будет использоваться уже неплательщиком НДС.

Имейте в виду, что при последующем возврате на ОСНО ранее восстановленные суммы НДС по имуществу, которое вновь будет использоваться для деятельности, облагаемой НДС, нельзя будет принять к вычету. Как разъясняет Минфин, нормами Кодекса это просто не предусмотреноПисьма Минфина России от 23.06.2010 № 03-07-11/265, от 27.01.2010 № 03-07-14/03, от 30.06.2009 № 03-11-06/3/174.

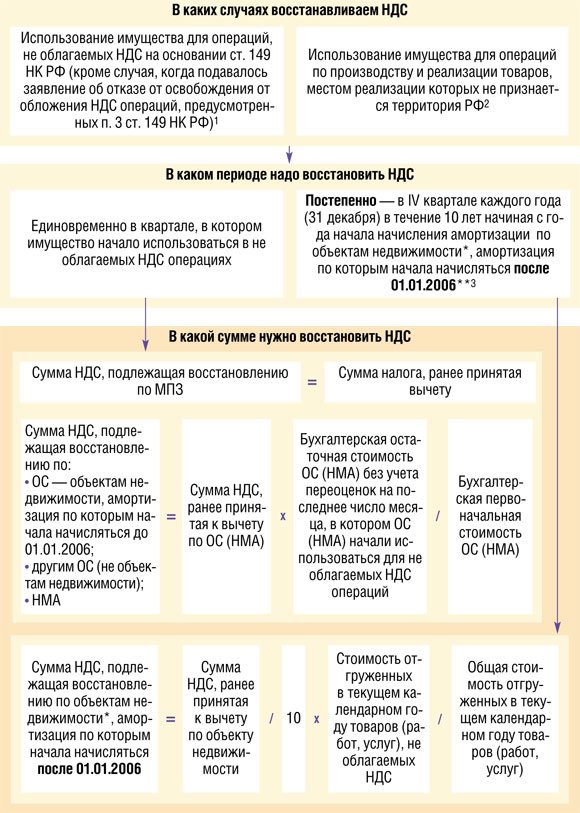

СИТУАЦИЯ 3. Использование имущества только в «безНДСных» операциях

1подп. 2 п. 3 ст. 170, подп. 1 п. 2 ст. 170, п. 5 ст. 149 НК РФ; 2подп. 2 п. 3 ст. 170, подп. 2 п. 2 ст. 170 НК РФ; 3п. 6 ст. 171 НК РФ

* Не надо восстанавливать НДС по объектам недвижимостип. 6 ст. 171 НК РФ:

- <или>полностью самортизированным;

- <или>с момента ввода в эксплуатацию которых прошло 15 лет и более.

** На том, что постепенный порядок восстановления НДСп. 6 ст. 171 НК РФ применяется не ко всем объектам недвижимости, а только к тем, амортизация по которым начала начисляться после 01.01.2006, настаивает МинфинПисьмо Минфина России от 13.04.2006 № 03-04-11/65; п. 39.3 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н (далее — Порядок). Напрямую из НК РФ это не следует. Однако в схеме мы привели порядок восстановления НДС с учетом требований Минфина России.

СИТУАЦИЯ 4. Использование имущества в деятельности, как облагаемой, так и не облагаемой НДС (например, при совмещении ОСНО и ЕНВД)

1подп. 2 п. 3 ст. 170, п. 4 ст. 170 НК РФ; Письма ФНС России от 24.06.2008 № ШС-6-3/450@, от 02.05.2006 № ШТ-6-03/462@; 2п. 6 ст. 171 НК РФ

СИТУАЦИЯ 5. Получение освобождения от исполнения обязанностей плательщика НДС

В этом случае ранее принятый к вычету налог надо восстановить:

- единовременно в квартале, предшествующем получению освобождения, по формулам, приведенным в ситуации 2подп. 2 п. 3, подп. 3 п. 2 ст. 170, п. 8 ст. 145 НК РФ; Письмо Минфина России от 12.04.2007 № 03-07-11/106:

— по материально-производственным запасам;

— объектам недвижимости, амортизация по которым начала начисляться до 01.01.2006;

— другим основным средствам (не объектам недвижимости);

— нематериальным активам;

- постепенно — в IV квартале каждого года (31 декабря) в течение 10 лет начиная с года начала начисления амортизации по объектам недвижимости, амортизация по которым начала начисляться после 01.01.2006, по формуле, приведенной в ситуации 3п. 6 ст. 171 НК РФ. Некоторые специалисты считают, что если в IV квартале года вы все еще применяете освобождение от уплаты НДС, то ранее принятый к вычету НДС по недвижимости можно не восстанавливать. Ведь в этом случае вы от исполнения обязанностей плательщика НДС освобождены, а значит, исчислять и уплачивать налог не должны. Однако в этом случае не исключены споры с налоговиками, и такую позицию придется отстаивать в суде.

СИТУАЦИЯ 6. Покупатель принимал к вычету НДС с аванса, перечисленного поставщикуподп. 3 п. 3 ст. 170, п. 12 ст. 171 НК РФ

В этом случае налог на добавленную стоимость надо восстановить единовременно в квартале, в которомподп. 3 п. 3 ст. 170 НК РФ:

- <или>подлежит вычету входной НДС по товарам (работам, услугам, имущественным правам), под поставку которых был перечислен аванс. Налог надо восстановить в том же размере, в котором принимается к вычету НДС по поступившим от продавца товарам (работам, услугам, имущественным правам). Он указан в отгрузочном счете-фактуре поставщикаПисьма Минфина России от 01.07.2010 № 03-07-11/279, от 28.01.2009 № 03-07-11/20;

- <или>возвращена предоплата:

- <или>в связи с изменением условий договора;

- <или>в связи с расторжением договора.

Налог на добавленную стоимость надо восстановить в сумме, приходящейся на возвращенный аванс.

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

1Письма Минфина России от 19.05.2010 № 03-07-11/186, от 20.07.2009 № 03-03-06/1/480, от 01.11.2007 № 03-07-15/175, от 14.08.2007 № 03-07-15/120; Письма ФНС России от 20.11.2007 № ШТ-6-03/899@, от 19.10.2005 № ММ-6-03/886@; 2Письма Минфина России от 15.05.2008 № 03-07-11/194, от 14.08.2007 № 03-07-15/120, от 06.05.2006 № 03-03-04/1/421; 3Письмо Минфина России от 21.04.2006 № 03-03-04/1/369; 4Письма Минфина России от 29.01.2009 № 03-07-11/22, от 07.12.2007 № 03-07-11/617, от 22.11.2007 № 03-07-11/579; 5Письмо УФНС России по г. Москве от 25.11.2009 № 16-15/123920.1

Однако обширная арбитражная практика свидетельствует о том, что нет обязанности восстанавливать НДС:

- при недостачах, хищениях МПЗ и ОСРешение ВАС РФ от 23.10.2006 № 10652/06; Постановления ФАС № А17-2257/2008-05-21; № А19-19165/06-Ф02-2618/07; № Ф03-А73/08-2/180; № А27-1420/2010; № КА-А40/13770-10; № А55-1226/2007-31; № А56-6495/2009; № А32-2476/2008-45/42; № Ф09-10210/08-С2; № А08-10126/06-20;

- при уничтожении МПЗ и ОС в результате пожара и стихийных бедствийПостановления ФАС № А82-15724/2004-37; № КА-А41/2501-09; № А56-5351/2009; № Ф03-А04/07-2/1236; № Ф04-1732/2007(32815-А45-14); № А65-3671/2009; № А53-31107/2009;

- при списании ОС до окончания срока амортизации в связи с моральным, физическим износом или ликвидациейПостановления ФАС № А33-8478/06-Ф02-375/07; № Ф03-2765/2009; № А45-4004/2009; № КА-А40/12576-09; № А12-1810/2010; № А56-33900/2005; № А32-47184/2009-19/807; № Ф09-2827/09-С2; № А35-8336\08-С8;

- при списании товаров в связи с истечением их срока годностиПостановление ФАС № Ф04-4806/2007(36309-А03-42); Постановление Двенадцатого арбитражного апелляционного суда № А06-1230/2010;

- по сырью и материалам, оказавшимся бракованными или израсходованным на изготовление готовой продукции, в которой обнаружен бракПостановления ФАС № Ф04-4812/2006(25040-А46-31); № КА-А41/1528-08; № А55-11139/2008; № А56-4562/2007; № Ф08-3664/2007-1488А; № Ф09-8084/08-С3; № А54-3296/2009-С20;

- при списании МПЗ из-за потери товарного видаПостановления ФАС № А82-15724/2004-37; № А27-1420/2010.

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

Итак, если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то вы можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

Где отразить восстановленный налог

ШАГ 1. В книге продаж зарегистрируйтеп. 16 Правил ведения... книг покупок и книг продаж... утв. Постановлением Правительства РФ от 02.12.2000 № 914:

- <или>реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать:

- в графах

1—3а — дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП; - в графе 3б — дату, когда была оплачена стоимость имущества поставщику;

- в графах

4—6б — общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС; - <или>справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их храненияподп. 8 п. 1 ст. 23 НК РФ. В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлениюПисьмо Минфина России от 20.05.2008 № 03-07-09/10. Тогда в книге продаж надо будет указать:

- в графе 1 — дату и номер бухгалтерской справки;

- в графе 5б — сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

ШАГ 2. В декларацию по НДСутв. Приказом Минфина России от 15.10.2009 № 104н, в строку 090 раздела 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) раздела 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре.

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное приложение № 1 к разделу 3. Это приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего годап. 39 Порядка. В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 приложения № 1 сумму восстанавливаемого налога надо перенести в строку 090 раздела 3 декларации по НДС за IV кварталп. 39.18 Порядка.

ШАГ 3. В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

- в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58)Письмо Минфина России от 30.10.2006 № 07-05-06/262;

- в налоговом учете не учитывайте в составе расходов ни при передаче имущества, ни при продаже доли в уставном капиталеподп. 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ; Письмо УФНС России по г. Москве от 05.07.2006 № 19-11/058862.

А во всех других ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете, и в целях исчисления налога на прибыль учитывайте в прочих расходахп. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н; подп. 2 п. 3 ст. 170, ст. 264 НК РФ.

***

Имейте в виду, что в конце прошлого года в Госдуму поступил законопроект о внесении изменений в гл. 21 НК РФ, которым предусматривается обязанность восстанавливать НДС по товарам и ОС в случае их хищения или недостачи, выявленных по результатам инвентаризациипроект Федерального закона № 482215-5. Вероятность принятия этих поправок велика, так как их готовил Минфин России. Поэтому не исключено, что скоро в этих случаях придется восстанавливать НДС уже не по требованиям проверяющих, а на законных основаниях. Более того, планируется, что восстанавливаемая сумма НДС не будет включаться в расходы при исчислении налога на прибыль.