Шпаргалка по расчету численности работников

Если новогодние праздники и выходные остались позади, значит, у бухгалтеров осталось менее 2 недель, чтобы направить в свою налоговую сведения о среднесписочной численности работников за 2013 г. Информацию должны представить организации и те предприниматели, у которых в 2013 г. были наемные работник

Среднесписочная численность

Как рассчитывается

Среднесписочная численность определяется в соответствии с требованиями Росстат

- находящиеся на больничном;

- отправленные в командировку;

- находящиеся в очередном оплачиваемом отпуске;

- находящиеся в отпуске без содержания;

- получившие день отдыха за работу в выходной день;

- работающие на дому.

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий ден

В списочную численность не включаются внешние совместители, а также те, с кем заключены гражданско-правовые договор

- женщины, находящиеся в отпуске по беременности и родам;

- лица, находящиеся в отпуске по уходу за ребенком.

Иными словами, нужно сначала рассчитать списочную численность без указанных лиц и на основании полученных данных определять среднесписочную численность.

Внутренний совместитель организации учитывается один раз (как один человек).

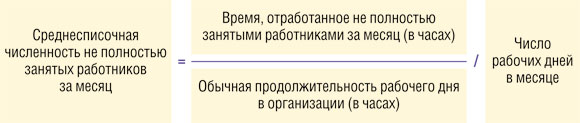

Если все ваши работники трудятся на условиях полной занятости, то, зная списочную численность за каждый день, вы можете определить среднесписочную численность за месяц:

Если же у вас есть работники, которые работают неполное рабочее время по трудовому договору или по согласованию с вам

Поясним на примере. Предположим, ваша организация работает по обычному графику: 5 дней в неделю с

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий ден

Работники, которые трудятся неполное рабочее время по инициативе работодателя, а также те, кому такой режим работы установлен в силу закона, например работники в возрасте

Имея сведения о среднесписочной численности теперь уже всех работников за каждый месяц, можно рассчитать показатель за год, который округляется до целы

Кстати, если ваша организация была создана только в 2013 г. и работала не целый год, то при расчете среднесписочной численности в делителе заключительной формулы все равно должно быть 12 месяце

Когда еще может понадобиться среднесписочная численность

Среднесписочную численность также надо определять, в частности:

- для отражения этого показателя на титульном листе расчета

РСВ-1 в графе «Среднесписочная численность» и расчета 4 ФСС в графе «Численность работников»п. 5.14 приложения № 2 к Приказу Минтруда от 28.12.2012 № 639н; п. 5.15 приложения № 2 к Приказу Минтруда от 19.03.2013 № 107н. Если он превышает 50 человек, то страхователь обязан сдавать расчеты по страховым взносам в электронном видеч. 10 ст. 15 Закона от 24.07.2009 № 212-ФЗ; - для расчета авансовых платежей и налога на прибыль, уплачиваемых по месту нахождения обособленного подразделения (если для распределения выбран именно показатель «среднесписочная численность работников»

)п. 2 ст. 288 НК РФ; - для проверки возможности применения «льготы» при расчете налоговой базы по налогу на прибыль организациями, ведущими деятельность в области информационных технологий (чтобы полностью учесть затраты на приобретение электронно-вычислительной техники при вводе ее в эксплуатацию

)п. 6 ст. 259, подп. 3 п. 1 ст. 254 НК РФ; - для проверки возможности применения пониженных тарифов страховых взносов, освобождения от обложения НДС операций по реализации товаров, работ, услуг, освобождения от уплаты налога на имущество организаций и земельного налога организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидо

вп. 3 ч. 1 ст. 58 Закона от 24.07.2009 № 212-ФЗ; подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ.

Средняя численность

Как рассчитывается

Средняя численность формируется из среднесписочной численности работников, средней численности внешних совместителей и «работающих» по

Если ГПД был заключен с вашим работником (с которым у вас есть и трудовой договор), то этот сотрудник учитывается только при расчете среднесписочной численности работнико

Средние показатели за год и для совместителей, и для «работающих» по ГПД рассчитываются по формуле:

И когда вы будете знать все три средних показателя за год (по работникам, внешним совместителям и «работающим» по ГПД), то, просуммировав их, получите ту самую среднюю численность своих работников.

Когда может понадобиться средняя численность

Значение показателя «средняя численность работников»:

- рассчитывается для проверки соблюдения условий применения УСНО, ЕНВД, ЕСХН и патентной системы налогообложени

яподп. 15 п. 3 ст. 346.12, п. 4 ст. 346.13, подп. 1 п. 2.2, п. 2.3 ст. 346.26, подп. 2 п. 2.1, подп. 4, 7 п. 5 ст. 346.2, п. 5 ст. 346.43 НК РФ; - используется вмененщиками, которые рассчитывают налог, исходя из физического показателя «количество работников, включая

ИП»ст. 346.27, п. 3 ст. 346.29 НК РФ; Письмо Минфина от 25.10.2013 № 03-11-06/3/45218; - используется предпринимателями на патенте при расчете налога, если потенциально возможный годовой доход определяется в зависимости от средней численности работнико

вподп. 3 п. 8 ст. 346.43 НК РФ.

***

Благодаря поправкам 2013 г. предприниматели, работающие в одиночку, не должны сдавать сведения о среднесписочной численности за прошедший