«Прибыльный» отчет за полугодие: раскрываем секреты

В помощь бухгалтерам 1 июля мы организовали интернет-конференцию на форуме Клерк.ру, посвященную расчету налога на прибыль и отчетности по нему. А сейчас вашему вниманию мы представляем первую часть подборки ответов наших экспертов.

Проверка декларации: внимание на убыток и контрольные соотношения

На что прежде всего в инспекции обращают внимание при проверке декларации по прибыли?

![]() : Еще на стадии приемки декларации проверят, по действующей ли форме вы эту декларацию представляете. Далее, в ходе камеральной проверки, ее будут изучать уже более детально — инспекторы проверят контрольные соотношения. Например, они посмотрят, равны ли доходы от реализации, указанные в строке 010 листа 02, данным строки 040 приложения 1 к листу 02. Если инспекторы выявят какие-то ошибки в декларации, они потребуют либо представить пояснения, либо сдать уточненную деклараци

: Еще на стадии приемки декларации проверят, по действующей ли форме вы эту декларацию представляете. Далее, в ходе камеральной проверки, ее будут изучать уже более детально — инспекторы проверят контрольные соотношения. Например, они посмотрят, равны ли доходы от реализации, указанные в строке 010 листа 02, данным строки 040 приложения 1 к листу 02. Если инспекторы выявят какие-то ошибки в декларации, они потребуют либо представить пояснения, либо сдать уточненную деклараци

Кроме того, налоговики обращают внимание на наличие убытка. Если он большой, вас могут вызвать на «убыточную» комиссию. На ней налоговики выясняют причины возникновения убытка и предлагают сдать уточненки, в которых убытка не было бы вообще или он был бы незначительным.

Неправильный КПП — не повод для штрафа

В декларации по налогу на прибыль неправильно указали КПП. Чем это грозит?

![]() : Если вы сдаете декларацию в бумажном виде, то ошибка в КПП не должна быть основанием для отказа в ее принятии инспекцие

: Если вы сдаете декларацию в бумажном виде, то ошибка в КПП не должна быть основанием для отказа в ее принятии инспекцие

Если же вы направили в ИФНС декларацию в электронной форме с неправильным КПП, то может статься, что она не пройдет проверку, — здесь все зависит от особенностей настроек программы в инспекции. Не прошедшие проверку декларации не будут приняты ИФНС. Так что вам надо будет исправить КПП и направить декларацию еще раз.

Кстати, в одном судебном споре рассматривалась такая ситуация: до истечения срока подачи декларации организация направила ее в ИФНС в электронной форме, но указала неправильный КПП. Эта декларация не прошла программную проверку и не была принята к обработке инспекцией. Тогда организация сдала эту же декларацию (с неправильным КПП) в инспекцию в бумажном виде. И инспекция ее приняла, но попыталась оштрафовать организацию за неправильную форму сдачи декларации по ст. 119.1 НК РФ. А организации удалось этот штраф оспорит

Отражаем в декларации дивиденды

Наша организация получила дивиденды от участия в российской организации. Как отразить это в декларации?

![]() : Полученные дивиденды — это ваш внереализационный дохо

: Полученные дивиденды — это ваш внереализационный дохо

- по строке 100 приложения № 1 к листу 02;

- по строкам 020 и 060 листа 02.

Но поскольку налог с этих сумм уже удержан налоговым агентом (организацией — источником выплаты дивидендов), то эту же сумму вы отражаете по строке 070 листа 02 — «Доходы, исключаемые из прибыли

Учитываем расходы, документы на которые поступили с опозданием

Во II квартале в бухгалтерию поступили расходные документы за I квартал 2013 г. Нужно ли нам подавать уточненную декларацию за I квартал или можно учесть эти расходы в отчетности за полугодие?

![]() : Обязанности подавать уточненную декларацию у вас нет (если по итогам I квартала сумма налога была «к уплате»

: Обязанности подавать уточненную декларацию у вас нет (если по итогам I квартала сумма налога была «к уплате»

Правда, иногда налоговики в ходе выездной проверки придираются к отражению документов одного квартала в другом. Ведь если вы учтете «запоздавшие» документы в I квартале 2013 г., то у вас получится одна сумма авансового платежа на III квартал, а если эти документы учтете во II квартале — совсем другая. В этом случае налоговики могут доначислить пени. Но на практике делают это они крайне редко. А если вы сможете подтвердить дату получения «запоздавших» документов (например, у вас сохранился конверт с почтовым штемпелем), тогда инспекторы даже пени не смогут доначислить.

Ежемесячные авансовые платежи зависят от прошлых результатов

По итогам 9 месяцев 2012 г. у нас был убыток, и авансовые платежи по налогу на прибыль в I квартале мы не платили. По итогам 2012 г. и за I квартал 2013 г. у нашей организации — прибыль. Исходя из каких сумм мы должны были платить авансовые платежи в течение II квартала 2013 г. и по его итогам?

![]() : В течение II квартала 2013 г. вы должны были уплачивать ежемесячные авансовые платежи исходя из

: В течение II квартала 2013 г. вы должны были уплачивать ежемесячные авансовые платежи исходя из

- сумму уплаченного авансового платежа по итогам I квартала 2013 г.;

- суммы, уплаченные в течение II квартала 2013 г.

Если разница получится отрицательной, по итогам полугодия ничего платить не надо.

Подтверждаем право на пониженную ставку для сельхозпроизводителей

Наше учреждение — государственная сельскохозяйственная академия. Мы занимаемся и образовательной деятельностью, и производством сельхозпродукции. В общей сумме доходов за полугодие 2013 г. доля дохода от реализации сельхозпродукции составляет 79%. Имеем ли мы право на применение пониженной ставки по налогу на прибыль?

![]() : Да, имеете. Ведь для применения льготной ставки 0% доля доходов от реализации сельхозпродукции в объеме всей выручки организации, не перешедшей на ЕСХН, должна составлять не менее 70% за текущий отчетный (налоговый) перио

: Да, имеете. Ведь для применения льготной ставки 0% доля доходов от реализации сельхозпродукции в объеме всей выручки организации, не перешедшей на ЕСХН, должна составлять не менее 70% за текущий отчетный (налоговый) перио

Так что доходы от реализации сельхозпродукции вы можете облагать по ставке 0%, а все остальные доходы (и от реализации работ, услуг, и внереализационные доходы) безопаснее облагать по ставке

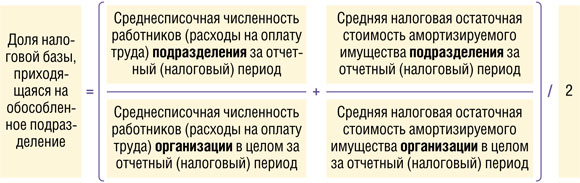

Отчитываемся по новому обособленному подразделению

В июне 2013 г. у нашей компании появилось обособленное подразделение в другом городе. Мы перевели туда часть сотрудников и передали офисное оборудование. Никаких доходов подразделение пока не приносит. Нужно ли делать расчет по этому подразделению за полугодие и платить налог на прибыль по месту его нахождения?

![]() : Все зависит от того, находится этот город в том же регионе, что и ваша организация (головное подразделение — далее ГП), или нет.

: Все зависит от того, находится этот город в том же регионе, что и ваша организация (головное подразделение — далее ГП), или нет.

Если ОП находится в том же субъекте РФ, что и ГП, то вы можете налог на прибыль и авансовые платежи и за ОП, и за ГП уплачивать по месту нахождения ГП. Для этого в ИФНС по месту нахождения ГП и в ИФНС по месту нахождения ОП надо направить уведомления по рекомендованным ФНС форма

Если же ОП находится в другом субъекте РФ, нежели ГП, то нужно распределять налог на прибыль, подлежащий зачислению в региональный бюджет (по ставке 18%), между разными субъектами РФ. При этом тот факт, что ОП не получает доходов, никакого значения не имеет. Ведь в расчете доли прибыли, приходящейся на ОП, участвуют два показател

- первый — остаточная стоимость амортизируемого имущества (основных средств) этого ОП;

- второй на ваш выбор — либо среднесписочная численность работников, либо расходы на оплату труда.

Итак, долю прибыли, исходя из которой определяется налог на прибыль, подлежащий зачислению в бюджеты субъектов РФ по месту нахождения организации, а также по месту нахождения ее обособленного подразделения, нужно рассчитывать по формуле:

Поскольку ОП создано в июне, то:

- данные о среднесписочной численности работников ОП будут участвовать в расчете доли прибыли начиная с июня, так как в этом месяце уже числились работники. Данные о численности за январь — май включительно принимаются равными нулю;

- данные об остаточной стоимости основных средств на

1-е число каждого месяца с начала года по 1 июня включительно тоже принимаются равными нулю. У вас будет показатель только на 1 июля 2013 г. Средняя остаточная стоимость ОС по этому ОП определяется как частное от деления суммы остаточной стоимости ОС по состоянию на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля на 7 (семь).

«Переходящие» отпуска безопаснее распределять между месяцами

Отпуск работника приходится на два отчетных (налоговых) периода. Отпускные работнику выплачены полностью за 3 дня до начала отпуск

![]() : Отпускные для целей налогообложения прибыли относятся к расходам на оплату труд

: Отпускные для целей налогообложения прибыли относятся к расходам на оплату труд

Однако Минфин считает, что расходы на оплату «переходящих» отпусков надо распределять пропорционально дням отпуска, которые приходятся на каждый отчетный (налоговый) период. Его аргументы такие: расходы должны учитываться в том периоде, к которому они относятс

Арбитражные суды с позицией Минфина, как правило, не соглашаются и разрешают отпускные по «переходящим» отпускам полностью учитывать в расходах того месяца, в котором они начислен

Учтите также, что суммы страховых взносов, начисленных на «переходящие» отпускные, без всяких проблем можно учитывать сразу и полностью в момент их начислени

Расходы на подарки партнерам

С целью укрепления партнерских связей наша компания дарит презент (набор офисных принадлежностей стоимостью 2850 руб.) каждому новому клиенту, заключившему договор поставки. Как учесть расходы на приобретение таких подарков в целях исчисления «прибыльной» базы?

![]() : Это зависит от особенностей оформления и передачи подарка, а также от того, есть ли на наборе офисных принадлежностей, который вы дарите, символика вашей компании или нет.

: Это зависит от особенностей оформления и передачи подарка, а также от того, есть ли на наборе офисных принадлежностей, который вы дарите, символика вашей компании или нет.

Если вы раздаете своим клиентам или их представителям (без отражения в накладных) офисные принадлежности с символикой вашей компании и/или ее фирменным наименованием, то затраты на их покупку можно учесть как расходы на рекламу при расчете налога на прибыл

Если вы отражаете стоимость подарков в накладной, выписываемой покупателю при отгрузке ему первой партии товара, то у вас нет никакого дарения. Вы продаете «подарок» по закупочной цене (2850 руб.), а на остальные товары делаете скидку на его стоимость. Тогда стоимость переданных подарков учитывайте в расходах как стоимость покупных товаро

А если из ваших документов видно, что вы передали офисные наборы сторонней организации по нулевой цене (то есть сделали ей действительно подарок), то вам не удастся учесть их стоимость в налоговых расходах. Ведь подарки контрагентам — это безвозмездная передач

Стоимость ОСАГО по проданному автомобилю в расходах не учтешь

Наша компания в 2010 г. купила автомобиль, поставила его на учет, оформила

![]() : При продаже автомобиля организация могла подать в страховую компанию заявление о досрочном прекращении договора страхования и возврата части страховой премии, пропорциональной истекшему сроку страхового полиса (в вашей ситуации за оставшиеся полгода можно было просить возврата

: При продаже автомобиля организация могла подать в страховую компанию заявление о досрочном прекращении договора страхования и возврата части страховой премии, пропорциональной истекшему сроку страхового полиса (в вашей ситуации за оставшиеся полгода можно было просить возврата

Если вы захотите поспорить с таким подходом, полностью учтя в своих расходах страховую премию по проданному автомобилю, вероятнее всего, вам придется встречаться с налоговиками в суде.

Полученное страховое возмещение — в доходы

Организация после ДТП получила страховое возмещение по КАСКО. Отражать ли эти поступления в декларации за полугодие, если страховой случай наступил в марте, а возмещение мы получили в июне?

![]() : Да. Суммы страхового возмещения вы должны указать в декларации по налогу на прибыль за полугодие. Ведь в налоговом учете вы должны включить суммы страхового возмещения во внереализационные доход

: Да. Суммы страхового возмещения вы должны указать в декларации по налогу на прибыль за полугодие. Ведь в налоговом учете вы должны включить суммы страхового возмещения во внереализационные доход