Подарки, премии и матпомощь к Новому году: как учесть

Упомянутые в статье судебные решения можно найти:

Неденежные подарки работникам и их детям

Подарочные сертификаты, наборы с чаем, кофе, фруктами, сувениры, билеты в театр, конфеты и другие сладости, игрушки — чего только работодатели не дарят своим работникам и их детям к Новому году.

Для оформления подобных трат лучше запастись приказом о поощрении и ведомостью выдачи подарков — это удобный и самый простой способ оформить договор дарения.

Внимание

По нормам ГК РФ договор дарения надо заключать в письменной форме, только если организация дарит работнику подарок дороже 3000 руб.п. 2 ст. 574 ГК РФ

Ведомость составляют в произвольной форме с указанием ф. и. о. людей, которым переданы подарки, названия и стоимости подарков. Также нужно предусмотреть графу, в которой получатели подарков распишутся при передаче им подаренного.

ООО «Мальфа»

Ведомость выдачи подарков к Новому году № 1 от 27.12.2021

| № | Ф. и. о. работника | Должность | Наименование подарка | Стоимость подарка, руб. | Подарок получил | |

| Дата | Подпись работника | |||||

| 1 | Воронина А.С. | Бухгалтер | Конфетный подарок «Красный Октябрь», 1000 г | 900 | 28.12.2021 | |

| ... | ||||||

Итого выдано подарков: 30 штук на сумму 27 000 руб.

27 декабря 2021 г.

Налоговый учет. Наличие ведомости поможет зафиксировать факт передачи подарка и его стоимость, что важно для расчета налоговых обязательств.

Налог на прибыль. Дарение подарков работникам и их детям является безвозмездной передачей имущества, поэтому для налога на прибыль их стоимость в расходах не учитываетсяп. 16 ст. 270 НК РФ; Письмо Минфина от 10.09.2020 № 03-03-06/1/79522.

Упрощенка с объектом «доходы минус расходы». Для упрощенцев вопрос учета расходов на подарки неактуален. Доказать экономическую оправданность вряд ли получится, да и в закрытом перечне расходов они не указаны, а потому для налога при УСН расходы на подарки не учитываютсяпп. 1, 2 ст. 346.16 НК РФ.

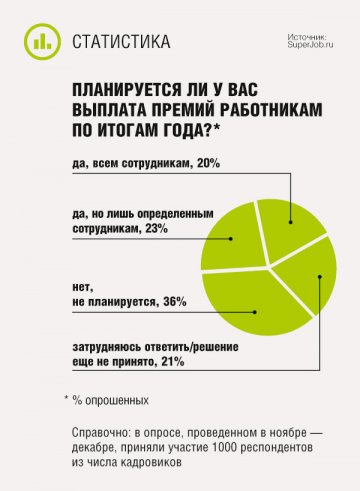

По данным недавнего опроса портала SuperJob, дарить подарки коллегам к Новому году планируют лишь 9% опрошенных

НДС. Товары, безвозмездно переданные работникам в качестве подарков, являются объектом обложения НДС. Соответственно, с их стоимости необходимо исчислить НДС и выписать счет-фактуру в одном экземплярест. 146 НК РФ; Письма Минфина от 15.10.2021 № 03-01-10/83519, от 08.02.2016 № 03-07-09/6171. Если дарите собственную продукцию, начислите НДС на ее себестоимость, если стороннюю — на покупную стоимость подарка (без НДС).

Входной НДС по подаркам принимайте к вычету при наличии счета-фактуры поставщикаст. 172 НК РФ.

НДФЛ. Подарки к Новому году облагаются как доход в натуральной форме. Однако НДФЛ не нужно удерживать, если стоимость подарков с учетом НДС не превышает 4000 руб. на человека (при условии правильного документального оформления)Письмо Минфина от 28.02.2020 № 03-04-06/14371 (п. 2). Соответственно, если подарок стоит больше, то с суммы превышения нужно будет в общеустановленном порядке начислить НДФЛПисьмо Минфина от 15.10.2021 № 03-01-10/83519.

Обращаем внимание, что если вдруг работнику уже дарились подарки от вас в течение года (например, к 23 февраля или 8 Марта), то их стоимость должна быть учтена при расчете четырехтысячного необлагаемого лимита. То есть если работнику уже подарено подарков на сумму, допустим, 2000 руб., а стоимость новогоднего подарка составляет 3000 руб., НДФЛ надо посчитать с суммы 1000 руб. (2000 руб. + 3000 руб. – 4000 руб.).

Если подарок дарится и ребенку работника, то для сравнения с необлагаемым годовым лимитом 4000 руб. стоимость его подарка подсчитывается отдельно от стоимости подарка родителя (то есть отдельно на работника — 4000 руб., отдельно на ребенка — 4000 руб.). Но так происходит, только если в документах в качестве получателя подарка указан именно ребенок, а его родитель — как законный представитель. В противном случае лимит не удваивается, то есть 4000 руб. необлагаемой суммы подарка берется в целом по работнику.

В день ближайшей выплаты денег одаряемому удержите налог и не позднее чем на следующий рабочий день перечислите НДФЛ в бюджетпп. 4, 6 ст. 226 НК РФ.

Если до конца года, в котором передан подарок, выплат не предвидится или их суммы не хватит, чтобы удержать весь НДФЛ, то сообщите о невозможности удержания налога в свою ИФНС не позднее 1 марта следующего годап. 5 ст. 226, ст. 216 НК РФ.

Страховые взносы. Начисление страховых взносов зависит не только от стоимости подарка, но и от того, как оформлено дарениеПисьма Минфина от 15.10.2021 № 03-01-10/83519, от 15.02.2021 № 03-15-06/10032.

Так, если подарок стоит менее 3000 руб., то неважно, оформлен ли письменный договор дарения или нет. В любом случае взносы со стоимости подарка платить не потребуется. А вот если подарок дороже 3000 руб., то наличие договора (приказа и ведомости выдачи подарков с подписью одаряемого) становится важным условием для неначисления взносов.

В отсутствие договора стоимость подарка работнику (но не его детям) облагается страховыми взносами в общеустановленном порядке как выплата в иной форме, в том числе в натуральной, производимая в рамках трудовых отношений.

Бухучет. В бухгалтерском учете стоимость приобретенных для сотрудников и их детей подарков признавайте прочими расходамипп. 4, 11, 16 ПБУ 10/99.

Активом организации купленные подарки не считаются, поскольку экономические выгоды в будущем принести они не способны. В связи с этим проводки будут следующими.

| Содержание операции | Дт | Кт |

| Приобретены подарки | 91-2 | 60 |

| Стоимость подарков отражена на забалансовом счете | 012 | |

| Учтен входной НДС | 19 | 60 |

| Принят к вычету входной НДС | 68 | 19 |

| Вручены подарки | 012 | |

| Начислен НДС при передаче подарков | 91-2 | 68 |

| Удержан НДФЛ из зарплаты работника при превышении годового лимита | 70 | 68 |

При передаче в качестве подарков готовой продукции сделайте такую запись.

| Содержание операции | Дт | Кт |

| Списана себестоимость готовой продукции при выдаче в качестве подарка | 91-2 | 43 |

| Начислен НДС при передаче подарка | 91-2 | 68 |

Новогодний подарок работнику деньгами

Чай с конфетами, конечно, хорошо, но, наверное, самым желанным подарком для работников будут являться деньги. Они могут выступать в качестве подарка, это не запрещеност. 575 ГК РФ. Главное, чтобы передача денег была оформлена в письменном виде договором даренияп. 2 ст. 574 ГК РФ.

Налоговый учет. В целом подарки в виде денежных средств сотрудникам учитываются так же, как и подарки в натуральной форме, за одним исключением. Если вы дарите деньги, то НДС начислять не надоподп. 1 п. 1 ст. 146 НК РФ.

Бухучет. В бухгалтерском учете стоимость денежных подарков также признавайте прочими расходамипп. 4, 11, 16 ПБУ 10/99. А что касается проводок, то они будут такими.

| Содержание операции | Дт | Кт |

| Начислены выплаты в виде денежных подарков | 91-2 | 73 |

| Удержан НДФЛ с денежного подарка при превышении годового лимита | 73 | 68 |

| Деньги переданы в качестве подарка | 73 | 50 |

К слову, порадовать своих работников финансово можно и другими способами. Например, выплатив им новогодние премии или же оказав материальную помощь. Остановимся на этом подробнее далее.

Новогодние премии работникам

Если решите выдать к Новому году премии, а не подарки, издайте приказ о премировании по форме Т-11а или по форме, которую сами разработали (со всеми обязательными реквизитами первички). В нем укажите основание выплаты премии и список счастливчиков.

ПРИКАЗ

(распоряжение)

о поощрении работников

| В связи с празднованием Нового года (мотив поощрения) |

| премия (вид поощрения (благодарность, ценный подарок, премия и др. — указать)) |

| Фамилия, имя, отчество | Табельный номер | Структурное подразделение | Должность (специальность, профессия) | Сумма, руб. | С приказом (распоряжением) работник ознакомлен. Личная подпись работника |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Воронина Анна Сергеевна | 13 | Бухгалтерия | Бухгалтер | 5000Как правило, премии к празднику не зависят от должностей, размера оплаты труда, производственных результатов и выплачиваются в одинаковых для всех суммах | |

| Гудкова Елена Викторовна | 26 | Отдел продаж | Менеджер по продажам | 5000Как правило, премии к празднику не зависят от должностей, размера оплаты труда, производственных результатов и выплачиваются в одинаковых для всех суммах | |

| ... | |||||

Оформлять такой приказ нужно независимо от того, предусмотрена или нет выплата праздничных премий в трудовых договорах или ЛНА. Отсутствие упоминания о премии в указанных документах не препятствие для ее выплаты. Однако не предусмотренная системой оплаты труда премия к празднику в расчет среднего заработка работника, например, для расчета ему отпускных НЕ включается, а предусмотренная — включаетсяп. 3 Положения о среднем заработке, утв. Постановлением Правительства от 24.12.2007 № 922. Вот и вся разница.

Налоговый учет. Праздничные премии выплачиваются за непроизводственные результаты и носят разовый характер. Учет их будет следующий.

Налог на прибыль. Премии к праздникам не являются частью оплаты труда и не связаны с производственной деятельностью предприятия, а потому в целях налогообложения прибыли не учитываютсяст. 252 НК РФ.

УСН с объектом «доходы минус расходы». Упрощенцам также нельзя учитывать в налоговых расходах премии к праздникам.

НДФЛ. Любые виды премий облагаются НДФЛ без каких-либо исключений, поскольку являются доходом работниковподп. 6 п. 1 ст. 208 НК РФ. Датой фактического получения дохода в виде «праздничной» премии является день ее фактической выплатыподп. 1 п. 1 ст. 223 НК РФ.

Удержать сумму НДФЛ с премии необходимо при ее фактической выплате работнику, а перечислить в бюджет не позднее следующего дняпп. 4, 6 ст. 226 НК РФ.

Страховые взносы. Объектом обложения страховыми взносами являются выплаты и иные вознаграждения физлицам в рамках трудовых отношений. Суммы, не подлежащие обложению взносами, перечислены в ст. 422 НК РФ. И такого пункта, как «премии к праздникам», в этом списке нет.

Соответственно, работодатель, выплачивающий своим сотрудникам премии к Новому году, должен начислить и уплатить с «премиальных» сумм страховые взносыПисьма Минфина от 15.02.2021 № 03-15-06/10032, от 14.12.2020 № 03-15-06/109203. Так считает Минфин, суды же считают по-другому.

По их мнению, разовая премия к празднику не может быть отнесена к выплатам в рамках трудовых отношений, носит социальный характер, а потому она не должна облагаться взносами. Правда, при условии, что выплачена премия в одинаковом размере всем сотрудникам, независимо от их должности и выполняемой работыОпределение ВС от 27.12.2017 № 310-КГ17-19622; Постановления АС ЗСО от 16.10.2020 № Ф04-4379/2020; АС ВСО от 13.06.2019 № А19-20591/2018. Если решите придерживаться позиции «не облагать», будьте готовы к спорам с проверяющими.

Совет

Приурочьте выплату премий не к празднику, а к трудовым успехам работников за год. Тогда премии будут частью системы оплаты труда и порядок их налогообложения будет более выгодным для организации-работодателя. Ведь выплаченные производственные премииподп. 6 п. 1 ст. 208, п. 2 ст. 255 НК РФ; Письма Минфина от 08.07.2019 № 03-03-06/1/49986, от 25.10.2018 № 03-15-06/76608:

•учитываются в целях налогообложения как при ОСН, так и при УСН;

•облагаются НДФЛ и страховыми взносами.

Бухучет. Непроизводственные премии в бухгалтерском учете относятся к прочим расходамп. 11 ПБУ 10/99.

| Содержание операции | Дт | Кт |

| Премия начислена работнику | 91-2 | 70 |

| На премию начислены страховые взносы | 91-2 | 69 |

| С премии удержан НДФЛ | 70 | 68 |

| Премия выдана работнику | 70 | 50 (51) |

Материальная помощь

Материальную помощь можно выплатить по любому основанию, а потому она может быть приурочена к праздникам.

Порядок предоставления работникам материальной помощи фиксируется в трудовом или коллективном договоре. Так как инициатором является работодатель, то для начисления материальной помощи достаточно приказа руководителя, в котором указаны ее размер, срок выдачи, источник средств. Заявление от работника не требуется.

Налоговый учет. Выплачиваемая матпомощь работникам не должна быть связана с их трудовой деятельностью и носить регулярный характер. Иначе она становится частью системы оплаты труда и облагается, как зарплата.

Налог на прибыль. Материальная помощь является выплатой социального характера и не входит в состав зарплаты, а потому она не учитывается в расходах для целей налогообложения прибылип. 23 ст. 270 НК РФ.

УСН с объектом «доходы минус расходы». Упрощенцы в такой же ситуации — для них тоже установлен прямой запрет на учет в расходах сумм материальной помощи работникамп. 1 ст. 252, п. 23 ст. 270, п. 2 ст. 346.16 НК РФ.

НДФЛ. Материальная помощь к Новому году облагается НДФЛ. Соответственно, при ее выплате работодатель должен удержать налог. Правда, не со всей суммы, а только в части, превышающей 4000 руб.п. 28 ст. 217 НК РФ Удержать НДФЛ и перечислить его в бюджет нужно в общем порядке.

Страховые взносы. Ситуация со страховыми взносами аналогична ситуации с НДФЛ: их надо начислять только на ту часть материальной помощи, которая превышает 4000 руб. в годподп. 11 п. 1 ст. 422 НК РФ; Письмо Минфина от 15.02.2021 № 03-15-06/10032.

Бухучет. Матпомощь, выплачиваемая работнику к Новому году, отражается в составе прочих расходовп. 11 ПБУ 10/99; Приказ Минфина от 31.10.2000 № 94н.

| Содержание операции | Дт | Кт |

| Матпомощь начислена работнику | 91-2 | 73 |

| Удержан НДФЛ из суммы матпомощи, превышающей годовой лимит | 73 | 68 |

| Начислены страховые взносы на сумму матпомощи, превышающую годовой лимит | 91-2 | 69 |

| Матпомощь выплачена работнику | 73 | 51 (50) |

Подарки бизнес-партнерам и клиентам

С целью поддержания положительного имиджа и укрепления деловых связей организации нередко дарят подарки к Новому году своим деловым партнерам и клиентам.

Оформить передачу таких презентов можно, к примеру, соответствующим приказом. В нем укажите:

•сведения о контрагентах, которым будете дарить подарки;

•что выступает в качестве подарка;

•стоимость подарка.

Налоговый учет. Учитывать подарки партнерам по бизнесу и клиентам именно как подарки с точки зрения налогообложения безопасно, но невыгодно. Учитываются такие траты так же, как и подарки работникам.

Как вариант, можно попытаться учесть «подарочные» затраты как представительские (например, на спиртное, конфеты) или рекламные (например, на ручки, блокноты, календари, футболки с символикой или логотипом фирмы-дарителя) расходы. Правда, при таком учете есть свои риски. Подробнее об этом читайте: ![]() , 2017, № 24.

, 2017, № 24.

Бухучет. В бухгалтерском учете стоимость подарков, вручаемых контрагентам, как и стоимость подарков сотрудникам, признавайте прочими расходамипп. 4, 11, 16 ПБУ 10/99. Проводки будут аналогичными.

* * *

Неважно, дарите ли вы подарки, выплачиваете премии или оказываете материальную помощь. Важно — как вы эти расходы учитываете. Сделайте это так, чтобы новогоднее настроение потом не омрачилось.