Как рассчитать средний заработок, если между материнскими отпусками перерыв несколько дней

Бывает так, что работница после отпуска по уходу за первым ребенком выходит на работу на

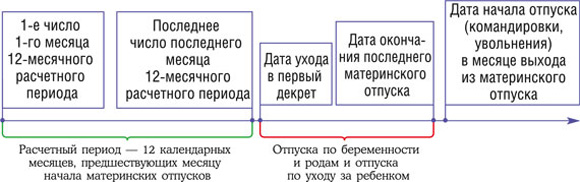

Как известно, время отпусков по беременности и родам и по уходу за ребенком исключается из расчетного периода, а суммы, выплаченные за это время, не учитываются при расчете среднего заработк

Посмотрим, как работает это правило, если женщина выходила на работу на несколько дней между декретами.

СИТУАЦИЯ 1. Между декретами сотрудница выходила на работу в месяце ухода во второй декрет.

В этом случае рассчитываем средний заработок исходя из заработка за 12 месяцев, предшествующих первому отпуску по беременност

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Расчетным периодом при исчислении среднего заработка в такой ситуации будут 12 календарных месяцев, предшествующих первому месяцу начала первого периода длительного отсутствия, так как на период 12 календарных месяцев

(с 1-го по последнее число), предшествующих периоду второго длительного отсутствия, не попали отработанныедни”.

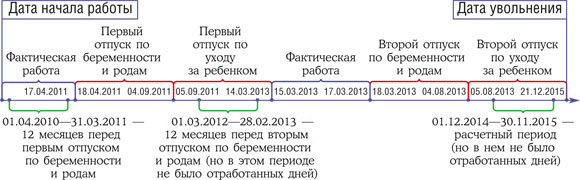

Пример. Определение расчетного периода в ситуации 1

/ условие / Работнице предоставлен отпуск по беременности и родам с 18.04.2011. После него она взяла отпуск по уходу за ребенком. С 15.03.2013 работница прервала отпуск по уходу за ребенком и отработала 1 день — 15.03.2013, пятницу. С понедельника, 18.03.2013, она снова ушла в отпуск по беременности и родам, а затем в отпуск по уходу за ребенком. 21.12.2015, находясь в отпуске по уходу за ребенком, работница увольняется по собственному желанию.

/ решение / Для наглядности покажем на рисунке, как определить расчетный период.

Для расчета среднего заработка для выплаты компенсации за неиспользованный отпуск при увольнении нужно взять 12 месяцев, предшествующих первому отпуску по беременности и родам, то есть апрель 2010 г. — март 2011 г. Ведь у работницы не было заработка не только в расчетном периоде декабрь 2014 г. — ноябрь 2015 г. и до него, но и в течение 12 месяцев, предшествующих второму декрету (март 2012 г. — февраль 2013 г.).

СИТУАЦИЯ 2. Между декретами сотрудница выходила на работу в последнем месяце отпуска по уходу за первым ребенком, а во второй декрет ушла уже в следующем месяце.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Расчетным периодом при исчислении среднего заработка в этом случае будут 12 календарных месяцев, предшествующих последнему периоду длительного отсутствия, так как в этом периоде у работника был заработок. То есть средний заработок рассчитываем исходя из зарплаты, полученной за период работы между первым отпуском по уходу и вторым декрето

мп. 6 Положения”.

КОВЯЗИНА Нина Заурбековна

Минздрав России

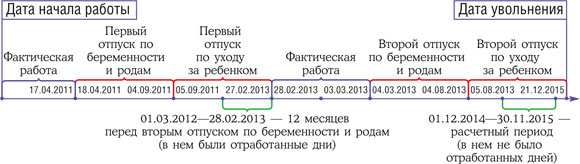

Пример. Определение расчетного периода в ситуации 2

/ условие / Изменим условия предыдущего примера: женщина прервала отпуск по уходу за ребенком и отработала 2 дня — 28.02.2013 (четверг) и 01.03.2013 (пятницу). С понедельника, 04.03.2013, она снова ушла в отпуск по беременности и родам, а затем — в отпуск по уходу за ребенком. 21.12.2015 работница увольняется по собственному желанию.

/ решение / Расчетный период определяем так.

Для расчета среднего заработка для выплаты компенсации за неиспользованный отпуск нужно взять 12 месяцев, предшествующих второму отпуску по беременности и родам, так как в расчетном периоде декабрь 2014 г. — ноябрь 2015 г. и до него у работницы не было заработка, но он был в течение 12 месяцев, предшествующих второму декрету (март 2012 г. — февраль 2013 г.), а именно в феврале 2013 г.

СИТУАЦИЯ 3. Перерыв между первым отпуском по уходу за ребенком и вторым отпуском по беременности и родам попадает только на выходные дни.

Независимо от того, попадают выходные дни между отпуском по уходу за ребенком и вторым декретом на месяц начала второго декрета или на предшествующий месяц, средний заработок рассчитываем исходя из заработка за 12 календарных месяцев, предшествующих первому отпуску по беременности, то есть так же, как в ситуации

***

Для исчисления среднего дневного заработка исходя из зарплаты сотрудницы за несколько календарных дней (ситуация 2) нужно:

- при расчете отпускных (компенсации за неиспользованный отпуск) — заработок за дни работы разделить на отношение среднемесячного числа календарных дней (29,3) к количеству календарных дней этого месяца, умноженное на количество календарных дней за отработанное в этом месяце врем

яп. 10 Положения. В нашем примере: 29,3 / 28 календ. дн. х 1; - в остальных случаях — заработок за дни работы разделить на количество отработанных дней (то есть если сотрудница отработала 1 день, то зарплата за этот день и будет ее средним дневным заработко

м)п. 9 Положения.