Детские пособия — 2013

Что изменилось в расчете пособий по беременности и родам и по уходу за ребенком

С 2013 года пособия по беременности и родам и по уходу за ребенком до полутора лет надо рассчитывать по новым правила

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Государственная Дума рассматривает законопроект

№ 121990-6, вносящий изменения в Законы№ 255-ФЗ и№ 21-ФЗ. И с 1 января 2013 г. будет действовать уже откорректированная редакция Закона№ 255-ФЗ”.

Не забудьте также про ежегодную индексацию пособий гражданам, имеющим дете

Выбирать правила расчета нельзя

Если отпуск по беременности и родам или по уходу за ребенком в возрасте до полутора лет начался 1 января 2013 г. и позднее, то работница не вправе выбирать правила расчета, действующие в предыдущие годы. Пособие ей надо считать по правилам

Это, безусловно, упростит работу, ведь больше не придется рассчитывать средний заработок по двум порядкам, чтобы определить, в каком случае пособие будет больше.

Расчетный период — 2 года

Для расчета пособий теперь надо брать 2 календарных года, предшествующих году наступления декретного отпуска или отпуска по уходу за ребенко

Один или оба года расчетного периода могут быть заменены предшествующими годами, если на них попадает полностью или частично отпуск по беременности и родам или отпуск по уходу за ребенко

Периоды, исключаемые из расчетного

Из числа календарных дней расчетного периода (730 дн. или 731 д.) надо исключить следующие периоды освобождения от работ

- период временной нетрудоспособности;

- период отпуска по беременности и родам;

- период отпуска по уходу за ребенком;

- дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидо

мп. 2 ч. 3.1 ст. 14 Закона № 255-ФЗ. Отметим, что на момент принятия Закона№ 21-ФЗ на выплаты за такие дни взносы не начислялисьч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; Письмо Минздравсоцразвития от 07.05.2010 № 10-4/325233-19. Однако сейчас эти выплаты стали облагаться взносами: ведь средний заработок — это тоже зарплата и взносы на нее начисляются в общем порядкест. 139 ТК РФ; п. 1 Письма Минздравсоцразвития от 15.03.2011 № 784-19.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Согласно законопроекту

№ 121990-6 дни ухода за ребенком-инвалидом не будут исключаться из расчетного периода”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

- период освобождения от работы с полным или частичным сохранением зарплаты в соответствии с законодательством, если на нее страховые взносы в ФСС не начислялис

ьп. 2 ч. 3.1 ст. 14 Закона № 255-ФЗ.

Какие периоды можно исключить по этому основанию, нам рассказали в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“К таким периодам можно отнести, к примеру, время исполнения работником обязанностей присяжного заседател

ястатьи 165, 170 ТК РФ; ст. 11 Закона от 20.08.2004 № 113-ФЗ. Поскольку вознаграждение за время исполнения таких обязанностей выплачивается судом, а не работодателем”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Как видим, из-за этого новшества работы у вас прибавится. Хорошо еще, если женщина в расчетном периоде работала только в вашей компании. А если она трудилась у других работодателей и утверждает, что такие периоды у нее были, то ей придется подтвердить это справкой. Хотя пока ни формы такой справки, ни даже прямой обязанности ее выдавать нет.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Наличие и продолжительность периодов, исключаемых из расчетного периода, застрахованные лица должны подтвердить документально. Законопроект

№ 121990-6 предусматривает обязанность работодателей выдавать справку о количестве календарных дней, приходящихся на исключаемые периоды. Этими сведениями будет дополнена форма справки о зарплате, утвержденная Приказом № 4н. Форма такой справки будет утверждена Минтрудом России в 2013 г. А до ее утверждения застрахованному лицу нужно представить справку от предыдущего работодателя в произвольной форме, которая будет содержать всю необходимую информацию. Прикладывать к ней копии подтверждающих документов не обязательно”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Нужно учитывать зарплату по предыдущим местам работы

При расчете пособий надо учитывать заработок у предыдущих работодателей за

Если такие справки женщина не представила, то рассчитывайте и выплачивайте ей пособие на основании имеющихся у вас сведени

Изменился порядок исчисления заработка

Для расчета среднего заработка надо брать все выплаты (в том числе по предыдущим местам работы), на которые были начислены взносы в

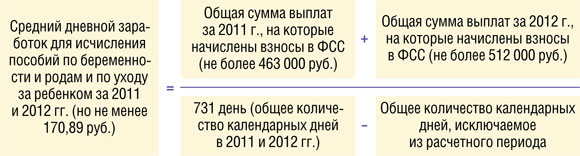

При этом максимум определяем для каждого год

- за

2012 г. — 512 000 руб.п. 1 Постановления Правительства от 24.11.2011 № 974; - за

2011 г. — 463 000 руб.п. 1 Постановления Правительства от 27.11.2010 № 933; - за 2010 г. и любой предшествующий ему год — 415 000 руб.

Максимальный размер дневного заработка не установлен. Это может привести к завышению размера пособий для тех, у кого будут периоды, исключаемые из расчетного. К примеру, если у женщины сумма выплат за расчетный период была не менее максимума для начисления взносов, а на исключаемое время приходится половина календарных дней расчетного периода, то дневное пособие у нее будет

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Законопроект

№ 121990-6 вносит изменения, ограничивающие размер среднего дневного заработка для исчисления пособия по беременности и родам и по уходу за ребенком”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Рассчитываем пособия по новым правилам

Не все бухгалтерские программы уже адаптированы к новому порядку расчета пособий, поэтому покажем, как их посчитать.

ШАГ 1. Определяем заработок работницы за расчетный перио

ШАГ 2. Определяем средний дневной заработок работниц

Если заработок работницы за расчетный период (шаг 1) меньше 24 МРОТ, то пособия надо рассчитывать исходя из этой сумм

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если страховой случай наступит в 2013 г. и средний дневной заработок, рассчитанный исходя из фактического заработка застрахованной женщины по новым правилам, окажется больше среднего дневного заработка, исчисленного исходя из МРОТ, пособие следует исчислять исходя из фактического заработка сотрудниц

ы”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Таким образом, в 2013 г. средний дневной заработок можно рассчитать по формуле:

ШАГ 3. Считаем пособие по беременности и родам.

Пособие по беременности и родам зависит от страхового стаж

СИТУАЦИЯ 1. При стаже более 6 месяцев пособие рассчитываем по формул

СИТУАЦИЯ 2. При страховом стаже менее 6 месяцев размер пособия считается по формул

ШАГ 3. Считаем пособие по уходу за ребенком до полутора лет за полный календарный меся

При этом размер пособия за месяц не может быть меньше минимального размера пособия по уходу за ребенко

Расчет переходящих пособий

Если отпуск по беременности и родам или по уходу за ребенком начался в 2012 г. и продолжается в 2013 г., то пособия за период после 1 января 2013 г. выплачиваются в том же размере, что и в 2012 г.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Перерасчет пособия по беременности и родам и ежемесячного пособия по уходу за ребенком, назначенных до 1 января 2013 г., в случае увеличения размера данных пособий при их исчислении по нормам Закона

№ 255-ФЗ, действующим в 2013 г., законодательством не предусмотрен”.

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

А как быть, если женщина, находящаяся в отпуске по уходу за ребенком с прошлого года, в этом году прервет отпуск, а потом вновь уйдет в него?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В случае если застрахованная женщина прерывает отпуск по уходу за ребенком и выходит на работу, то при повторном обращении данной сотрудницы за ежемесячным пособием по уходу за ребенком с предоставлением документов, предусмотренных законодательством, указанное пособие подлежит новому исчислению. Ведь в такой ситуации имеет место новый страховой случай (новое заявление о предоставлении отпуска и выплате пособия, новый приказ о предоставлении отпуска и назначении пособия). Поэтому если повторное обращение женщины о предоставлении отпуска будет в 2013 г., то ежемесячное пособие по уходу за ребенком должно быть исчислено по правилам

2013 г.”

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Вместе с тем если изначально рассчитанный размер пособия по уходу за ребенком меньше нового проиндексированного минимального размера этого пособия, то с 1 января 2013 г. пособие надо выплачивать исходя из нового минимума.

Кроме того, переходящие декретные пособия женщинам, у которых стаж на момент начала отпуска был менее 6 месяцев, в некоторых случаях также придется пересчитать в связи с увеличением с 1 января МРОТ с 4611 руб. до 5205 руб. Если пособие было рассчитано по правилам 2010 г., то надо сравнить средний дневной заработок женщины, исходя из которого вы считали ей пособие, с максимальным средним дневным заработком для таких работниц для каждого месяца

- <или>31 день — максимум составит

167,90 руб/д. (5205 руб. / 31 д.); - <или>30 дней —

173,50 руб/д. (5205 руб. / 30 дн.); - <или>28 дней —

185,89 руб/д. (5205 руб. / 28 дн.).

Доплатить пособие с 1 января 2013 г. надо, если новый максимальный средний дневной заработок за месяц:

- <или>больше среднего дневного заработка работницы — до ее среднего заработка;

- <или>меньше среднего дневного заработка работницы — до максимального среднего заработка за конкретный месяц.

Если декретное пособие было рассчитано по правилам 2011 г., то ничего пересчитывать не надо. Размер пособия за месяц не может быть больше 4611 руб., то есть МРОТ на момент начала отпуск

Детские пособия увеличились на 5,5%

Пособия, размер которых установлен в твердой сумме, увеличены в 2013 г. на

| Вид пособия | Размер пособия с 01.01.2013, |

| Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, если декретный отпуск начался в | 490,79 (465,20 руб. х 1,055) |

| Единовременное пособие при рождении ребенка, если ребенок родился в | 13 087,61 (12 405,32 руб. х 1,055) |

| Минимальный размер ежемесячного пособия по уходу за ребенком в возрасте до полутора лет за часть отпуска, приходящуюся на | |

| 2453,93 (2326 руб. х 1,055) |

| 4907,85 (4651,99 руб. х 1,055) |

***

В 2013 г. пособия для тех, кто полностью отработал ![]() .

.