Как рассчитать доплату по больничному до оклада

Компании с достойным уровнем зарплаты, которые заботятся о лояльности своих сотрудников, нередко доплачивают им по больничному листу до оклада (тарифной ставки). Но иногда бухгалтеры не понимают, как рассчитать доплату. Ведь сотрудник болел, и зарплату за это время ему не начислял

Общее правило расчета

Когда устанавливают такую доплату, исходят из того, что работник за время болезни не должен получить денег меньше, чем если бы он работал в это время. Поэтому сумму доплаты при любой системе оплаты труда рассчитываем так:

Напомним, что сумма пособия рассчитывается следующим образом:

Расчет доплаты при различных системах оплаты труда

Оплата исходя из часовой (дневной) тарифной ставки

При оплате исходя из часовой тарифной ставки рассчитываем доплату так:

А при оплате труда на основе дневной тарифной ставки доплату можно рассчитать по следующей формуле:

Пример. Расчет доплаты по больничному, если зарплата работнику рассчитывается на основе часовой тарифной ставки

/ условие / Работник с 20 по 27 мая 2013 г. находился на больничном (8 календарных дней). Размер часовой тарифной ставки работника — 250 руб. в час.

Размер дневного пособия по больничному для него составляет 1335,62 руб. ((463 000 руб. + 512 000 руб.) / 730 х 100%).

По производственному календарю на период с 20 по 27 мая приходится 6 рабочих дней. Продолжительность рабочего дня сотрудника — 8 ч.

/ решение / Определяем размер доплаты до оклада за время болезни:

(250 руб. х 8 ч х 6 раб. дн.) – (1335,62 руб. х 8 календ. дн.) = 12 000 руб. – 10 684,96 руб. = 1315,04 руб.

Оплата исходя из оклада при обычном учете рабочего времени

Сумму доплаты считаем так:

* Если период болезни приходится на различные месяцы, то сумму недополученного из-за болезни оклада надо рассчитать отдельно для каждого месяца и сложить, а затем из полученной суммы вычесть пособие.

Пример. Расчет доплаты по больничному до оклада при обычном учете рабочего времени

/ условие / Работник с 20 по 27 мая 2013 г. находился на больничном (8 календарных дней). Оклад работника составляет 42 000 руб. в месяц.

Размер дневного пособия по больничному для него составляет 1335,62 руб. (100% х (463 000 руб. + 512 000 руб.) / 730).

По производственному календарю в мае 2013 г. 18 рабочих дней, на период с 20 по 27 мая приходится 6 рабочих дней.

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. / 18 раб. дн. х 6 раб. дн.) – (1335,62 руб. х 8 календ. дн.) = 14 000 руб. – 10 684,96 руб. = 3315,04 руб.

Оплата исходя из оклада при суммированном учете рабочего времени

Расчет доплаты в этом случае зависит от того, какой вариант расчета зарплаты применяется в организации.

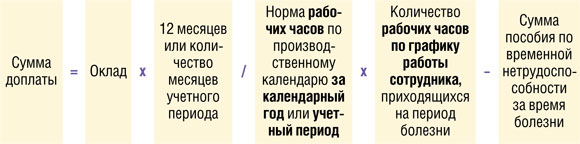

ВАРИАНТ 1. Труд работников на окладе оплачивается исходя из среднемесячного числа рабочих часов за год или среднемесячного числа рабочих часов за учетный период.

Пример. Расчет доплаты по больничному, если зарплата работнику на окладе исчисляется исходя из среднемесячного числа рабочих часов

/ условие / Воспользуемся условиями предыдущего примера, изменив их так.

Норма рабочих часов по производственному календарю за

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. х 12 мес. / 1970 ч х 48 ч) – (1335,62 руб. х 8 календ. дн.) = 12 280,20 руб. – 10 684,96 руб. = 1595,24 руб.

ВАРИАНТ 2. Труд работников на окладе оплачивается исходя из нормы рабочих часов в месяце.

Пример. Расчет доплаты по больничному, если зарплата работнику на окладе исчисляется исходя из нормы рабочих часов в месяце

/ условие / Воспользуемся предыдущим примером, но с условием, что норма рабочих часов по производственному календарю в мае

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. / 143 ч х 48 ч) – (1335,62 руб. х 8 календ. дн.) = 14 097,90 руб. – 10 684,96 руб. = 3412,94 руб.

***

Чтобы учесть доплату до заработка работника за время болезни в «прибыльных» расходах, не забудьте прописать ее в локальном нормативном акте, коллективном или трудовом договоре с работнико