Улучшаем арендованное имущество

О том, какие улучшения бывают и кто их собственник

Когда вы хотите арендовать помещение, то мало найти то, что вам подходит по месторасположению и метражу, важны еще планировка и дизайн. Ведь наверняка у вас свой взгляд на то, как должен выглядеть ваш офис, ателье, магазинчик, парикмахерская и т. п. Возможно, удобнее будет взять в аренду помещение в новостройке без отделки. Тогда уж вы точно сделаете все так, как вам нужно. Но в этом случае, скорее всего, изначально вы сами будете нести все расходы по достройке, ремонту и доведению помещения до состояния «готовности к употреблению».

Такие манипуляции с арендованным имуществом, как правило, приводят к его улучшению. О том, какие улучшения бывают и кто их собственник, мы и поговорим.

Улучшения отделимые и неотделимые: почувствуйте разницу

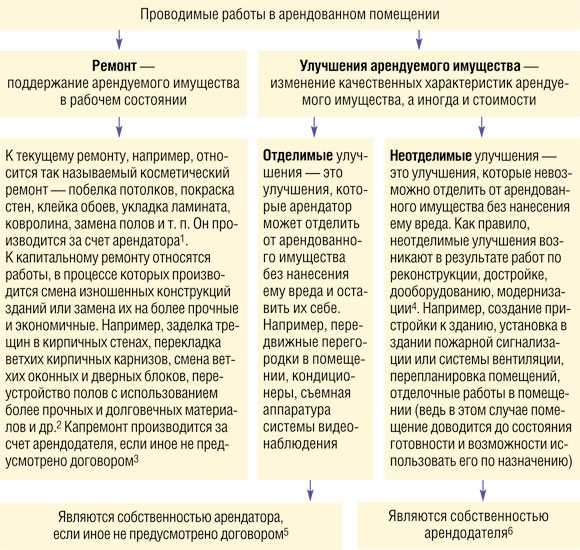

Очень важно улучшения отличать от ремонта. Ведь от этого зависит, кто понесет бремя расходов и как их учесть. Так, затраты на ремонт (текущий и капитальный) учитываются в расходах единовременн

Итак, как же понять, какой объект учета у вас?

Когда согласие арендодателя нужно, а когда — нет

Если вы соберетесь производить отделимые улучшения арендованного имущества, то согласие арендодателя можно и не получать. Ведь эти улучшения являются вашей собственностью и покрываются за ваш сче

А вот прежде чем создавать неотделимые улучшения, нужно получить согласие собственника, поскольку от этого зависит:

- кто будет нести все расходы по созданию улучшений;

- порядок учета этих расходов при налогообложении и в бухучете.

Если вы не получите согласие арендодателя на улучшение имущества, то можете столкнуться с такими негативными последствиями:

- во-первых, даже если арендодатель и примет эти улучшения, то может не возместить вам их стоимость. Ведь по закону он не обязан это делат

ьп. 3 ст. 623 ГК РФ; - во-вторых, арендодатель может потребовать все вернуть в первоначальное состояние (демонтировать улучшения

)ст. 622 ГК РФ, а для вас это опять же дополнительные расходы; - в-третьих, вы не сможете учесть эти расходы для целей налогообложения (подробнее см. с. 33).

Если арендодатель согласен на создание вами неотделимых улучшений, тогда в договоре аренды или дополнительном соглашении к нему надо указат

- какие работы будут сделаны;

- за чей счет будут производиться неотделимые улучшения:

- <или>за ваш счет (то есть арендатора);

- <или>за счет арендодателя. Тогда он возместит вам стоимость улучшений. Кстати, даже если в договоре/допсоглашении вы не оговорите, за чей счет производятся неотделимые улучшения, арендодатель все равно обязан будет возместить вам их стоимость;

- <или>частично за ваш счет, частично за счет арендодателя.

***

В следующей статье мы расскажем, как бухгалтерам организаций-арендаторов отразить произведенные улучшения в бухучете и как их учитывать при исчислении различных налогов.