Зарплата и МРОТ: правила сравнения

Упомянутые в статье Письма Минтруда и Роструда можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Правило 1. Из двух минимумов выбирайте больший

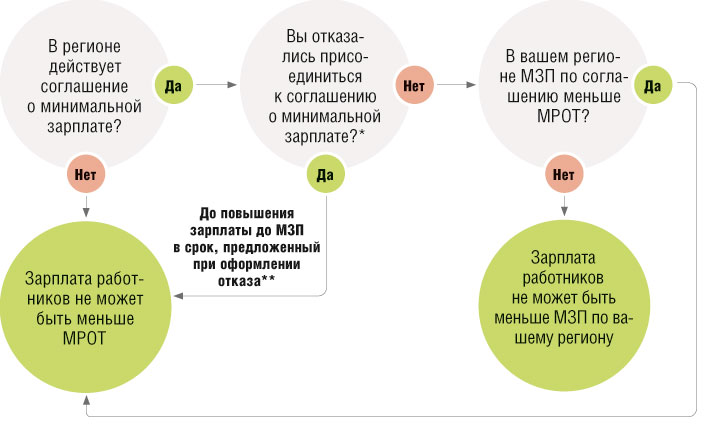

С 01.01.2020 МРОТ составляет 12 130 руб. Однако региональным соглашением может быть установлен свой размер минимальной заработной платы (МЗП)статьи 133, 133.1 ТК РФ. Поэтому вам нужно:

•выяснить, действует ли в вашем субъекте РФ соглашение о минимальной заработной плате;

•если соглашение действует — сравнить установленную им МЗП с МРОТ. Зарплата работников должна быть не меньше большей из этих величин.

Как действовать — смотрите на схеме.

Примечание

* Соблюдать положения регионального соглашения о минимальной зарплате обязаны все работодатели, которые ведут деятельность на территории региона и не отказались присоединиться к соглашению. Заявить об отказе можно только в течение 30 календарных дней со дня публикации предложения о присоединении к соглашению. Для этого необходимо подать письменный мотивированный отказ в уполномоченный орган по вашему региону. Обычно это министерство (комитет или департамент) по труду и занятости населения. К отказу нужно приложить протокол консультаций с профсоюзом, а также предложения по срокам повышения минимальной заработной платы работников до размера, предусмотренного соглашением.

** Отказ от присоединения к соглашению о минимальной заработной плате фактически дает лишь отсрочку для повышения зарплаты работников. Зарплата до момента ее доведения до размера, предусмотренного соглашением в оговоренный срок, не может быть менее МРОТ.

Правило 2. МЗП берут по региону, где работает сотрудник

Если у вас есть работники, которые трудятся не в том субъекте РФ, где зарегистрирована фирма, то их заработок нужно сравнивать с МЗП региона, где они работают. Если, конечно, в этом субъекте РФ действует региональное соглашение.

Ведь в трехстороннем соглашении власти субъекта РФ устанавливают размер МЗП для всех работников, которые трудятся на территории этого региона (за исключением работников организаций, финансируемых из федерального бюджета). И соблюдать положения регионального соглашения о минимальной зарплате обязаны все работодатели, которые ведут деятельность на территории регионач. 1, 2, 8 ст. 133.1 ТК РФ. А не только зарегистрированные в этом субъекте РФ.

Внимание

Выплата зарплаты в размере меньше МРОТ (МЗП) может грозить работодателю предупреждением или штрафами в размере 30 000—50 000 руб. для самой организаций и 10 000—20 000 руб. для ее руководителя, работодателю-ИП — штрафом 1000—5000 руб.ч. 6 ст. 5.27 КоАП РФ

Правило 3. Доплачиваете до МРОТ (МЗП) за прошлые месяцы — не забудьте о компенсации за задержку

Причины, по которым зарплата за прошедшие месяцы была выплачена работникам в размере, меньшем МРОТ (МЗП), могут быть разными. Вы могли, например, просто проглядеть повышение. А возможно, что вашей вины тут нет — региональные власти иногда прямо указывают в соглашении о МЗП, что ее размер повышается задним числом. Но, так или иначе, теперь вам нужно не просто повысить работникам с текущего месяца зарплаты, недотягивающие до нового минимального уровня, но и начислить им доплаты до МРОТ (МЗП) за прошедшие с момента повышения месяцы, зарплата за которые была меньше положенногоПисьмо Роструда от 12.08.2014 № 2705-ТЗ.

А кроме того, вам придется выплатить компенсацию за задержку. Причем ТК РФ вовсе не связывает обязанность выплачивать компенсацию с наличием вины работодателяст. 236 ТК РФ. Напомним, компенсацию считают за каждый день начиная со следующего дня после установленного срока выплаты зарплаты по день фактического расчета включительно. Размер компенсации — не ниже 1/150 действующей в это время ключевой ставкист. 236 ТК РФ.

Правило 4. Выплаты вне системы оплаты труда — сверх минималки

Минимальное ограничение установлено в ТК РФ для зарплаты в целом. Она, как вы помните, может складываться из трех составляющихч. 1 ст. 129 ТК РФ:

•оклад (оплата по тарифным ставкам);

•компенсационные выплаты;

•стимулирующие выплаты.

По данным некоторых опросов, около 80% российских компаний планируют в 2020 г. повысить зарплату своим работникам. Но связана ли такая щедрость работодателей с повышением МРОТ — неизвестно

Однако не все компенсационные и поощрительные выплаты, получаемые работниками, входят в состав заработной платы. Те суммы, что были выплачены вне системы оплаты труда, не учитывают при сравнении размера зарплаты с МРОТ (МЗП).

Так, не относятся к системе оплаты труда компенсации, которые установлены для возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей. А также выплаты для обеспечения предусмотренных ТК РФ социально-трудовых гарантийст. 164 ТК РФ. В частности, это компенсации и гарантии, которые работодатель предоставляетст. 165 ТК РФ:

•при направлении в служебные командировки;

•при предоставлении ежегодного оплачиваемого отпуска;

•при переезде на работу в другую местность;

•при исполнении государственных или общественных обязанностей;

•при совмещении работы с получением образования;

•при простое не по вине работника.

Что касается стимулирующих выплат, то считать входящими в систему оплаты труда можно только те выплаты, которые зависят от квалификации работника, сложности, количества, качества и условий выполняемой работы. А вот, скажем, премию к Новому году или материальную помощь к отпуску, которые выплачиваются всем без исключения работникам, независимо от соблюдения ими каких-либо условий, нельзя рассматривать как составляющую заработной платы.

Правило 5. Сравнивайте с МРОТ (МЗП) зарплату до удержания НДФЛ

Дело в том, что МРОТ привязан к величине прожиточного минимума трудоспособного населенияст. 1 Закона от 19.06.2000 № 82-ФЗ. А при расчете этой величины в составе расходов учитывается и НДФЛпп. 13, 15 Правил, утв. Постановлением Правительства от 29.01.2013 № 56.

Правило 6. Голый оклад может быть меньше МРОТ, если есть доплаты

Состав заработной платы каждый работодатель устанавливает сам. Если ваша система оплаты труда предусматривает выплату:

•только оклада — его размер не может быть ниже МРОТ (МЗП);

•как оклада, так и различных доплат, надбавок (скажем, за стаж, квалификацию), то голый оклад, без учета этих выплат, может быть ниже МРОТ (МЗП)Письмо Минтруда от 05.06.2018 № 14-0/10/В-4085. Однако из этого правила есть исключения.

Исключение 1. Не любые доплаты к окладу можно учитывать при сравнении с МРОТ или МЗП (см. правила 7—9).

Исключение 2. Региональным соглашением о МЗП может быть установлен и минимальный размер самого оклада.

Скажем, может быть определен минимальный удельный вес оклада в общей сумме заработка либо установлен минимальный размер оклада. Так, например, в Санкт-Петербурге минимальная заработная плата с 01.01.2020 составляет 19 000 руб. Но при этом тарифная ставка рабочего (работника) 1-го разряда, оклад (должностной оклад) работника не должны быть менее 14 300 руб.п. 1.1 Регионального соглашения о минимальной заработной плате в Санкт-Петербурге на 2020 г. (заключено в г. Санкт-Петербурге 27.12.2019 № 343/19–С) А в Ленинградской области с 01.01.2020 размер минимальной заработной платы составляет 12 800 руб. Но тарифная ставка рабочего 1-го разряда, оклад, ставка заработной платы работника не должны быть менее 9940 руб.п. 1.1 Регионального соглашения о минимальной заработной плате в Ленинградской области на 2020 г. (заключено 28.11.2019 № 15/С-19)

Или же может быть прямо прописано, что МЗП ограничивает именно минимальную сумму самого оклада, без учета компенсационных и стимулирующих выплат. Такой порядок действует, например, в Краснодарском краеп. 1.3 Регионального соглашении о минимальной заработной плате в Краснодарском крае на 2018—2020 гг. (Решение Краснодарской краевой трехсторонней комиссии по регулированию социально-трудовых отношений от 27.12.2017 № 7-3). И в Алтайском крае размер минимальной заработной платы для внебюджетников с 01.01.2020 составляет 13 000 руб. без учета компенсационных, стимулирующих и социальных выплатп. 3.1.2. Регионального соглашения о размере минимальной заработной платы в Алтайском крае на 2019—2021 гг. (заключено в г. Барнауле 17.12.2018) (в ред. от 20.12.2019).

ВЫПЛАТЫ РАБОТНИКУ, УЧИТЫВАЕМЫЕ И НЕ УЧИТЫВАЕМЫЕ ПРИ СРАВНЕНИИ С МРОТ (МЗП)

Комментарий

1 Выплаты работнику, которые нужно учитывать при сравнении с МРОТ (МЗП).

2 Выплата работнику, которая в некоторых регионах прямо названа в соглашениях как не учитываемая при сравнении с МЗП. Но даже если ваш регион не входит в их число или в вашем субъекте РФ вообще нет регионального соглашения, эту выплату с точки зрения соблюдения требований ТК РФ безопаснее не учитывать при сравнении с МРОТ (МЗП) (см. правило 8).

3 Выплаты работнику, которые не учитываются при сравнении с МРОТ (МЗП).

Правило 7. Доплаты за отклонения от нормы не учитывайте при сравнении с МРОТ (МЗП)

Как разъяснил Конституционный суд, при определении суммы заработной платы для сравнения с МРОТ не нужно учитывать компенсационные выплаты:

•за работу в особых климатических условиях (районные коэффициенты и процентные надбавки)ч. 2 ст. 146, ст. 148 ТК РФ; п. 1 Постановления КС от 07.12.2017 № 38-П; Постановление Президиума ВС от 07.02.2018 № 4ПВ17. Ведь МРОТ — общая гарантия, предоставляемая работникам независимо от того, в какой местности они работают. Поэтому повышенная оплата труда в связи с работой в особых климатических условиях должна начисляться сверх зарплаты, выплачиваемой в размере не ниже минимальной. Так, например, в региональных соглашениях, заключенных в Республиках Бурятия и Хакасия, МЗП установлена на уровне МРОТ, увеличенного на районный коэффициент и северную надбавкуст. 1 Регионального соглашения о минимальной месячной заработной плате на территории Республики Бурятия от 14.03.2018 № 01.08-010-45/18; п. 3.1 Соглашения о минимальной заработной плате в Республике Хакасия (заключено в г. Абакане 05.03.2019). А скажем, в Тюменской области МЗП с 01.01.2020 установлена в размере 12 200 руб. (больше МРОТ), при этом в соглашении указано, что районный коэффициент и процентная надбавка за северный стаж начисляются сверх МЗПп. 2.2 Регионального соглашения о минимальной заработной плате в Тюменской области (подписано в г. Тюмени 15.11.2019);

•за совмещение профессий (должностей), выполнение работ различной квалификациистатьи 149, 151 ТК РФ; Постановление КС от 16.12.2019 № 40-П. Не путайте доплату за совмещение с зарплатой за внутреннее совместительство. Совмещение — это выполнение дополнительных обязанностей в пределах рабочего времени. А совместительство — регулярная работа по отдельному трудовому договору за пределами рабочего времени. Зарплату за внутреннее совместительство сравнивают с МРОТ (МЗП) в особом порядке (см. правило 10);

•за сверхурочную работу и работу в ночное время, в выходные и праздникистатьи 149, 152—154 ТК РФ; Постановление КС от 11.04.2019 № 17-П. Ранее в отношении работы в ночное время, в выходные или праздники Минтруд разъяснял, что если такая работа выполняется в пределах рабочего времени, то оплату за нее учитывают при сравнении зарплаты с МРОТПисьмо Минтруда от 04.09.2018 № 14-1/ООГ-7353. Однако у Конституционного суда другой подход: доплату за ночные часы, за работу в выходные и праздники в любом случае не нужно брать в расчет. Единственное исключение — когда работника нанимают именно для ночной работы.

Многие регионы, устанавливая размер минимальной заработной платы, учли позицию Конституционного суда — указали, что эти компенсационные выплаты, назначаемые за работу в условиях, отклоняющихся от нормальных, не входят в состав МЗПсм., например, п. 1.2 Регионального соглашения о минимальной заработной плате в Ленинградской области на 2020 г. (заключено 28.11.2019 № 15/С-19); п. 2.4.2 Ростовского областного трехстороннего (регионального) Соглашения... на 2020—2022 гг. (заключено 21.11.2019 № 13); п. 1.5 Регионального соглашения о минимальной заработной плате в Псковской области (зарегистрировано в Комитете по труду и занятости Псковской области 24.12.2019 № 304); п. 1.1 Регионального соглашения о минимальной заработной плате в Томской области на 2020 г. (заключено 19.12.2019).

Правило 8. Надбавку за вредную работу безопаснее не учитывать при сравнении с МРОТ (МЗП)

Есть еще одна категория компенсационных выплат — за работу с вредными/опасными условиями трудач. 1 ст. 146, ст. 147 ТК РФ. Правомерность учета таких надбавок при сравнении зарплаты с МРОТ не была предметом рассмотрения Конституционного суда. Однако в одном из своих постановлений он указал, что вознаграждение за труд не ниже МРОТ гарантируется каждому, а значит, определение величины вознаграждения «должно основываться на характеристиках труда, свойственных любой трудовой деятельности, без учета особых условий ее осуществления»п. 1 Постановления КС от 07.12.2017 № 38-П.

Учитывая это, можно сделать вывод, что и доплаты за работу во вредных (опасных) условиях не нужно включать в зарплату для сравнения с МРОТ.

Отметим: в некоторых региональных соглашениях прямо указано, что и эти компенсационные выплаты должны начисляться сверх МЗПсм., например, п. 3.3 Московского трехстороннего соглашения на 2019—2021 гг. (заключено 19.09.2018); п. 1.1 Регионального соглашения о минимальной заработной плате в Волгоградской области (заключено 26.06.2019 № РС-71/19); п. 1.2 Регионального соглашения о минимальной заработной плате в Санкт-Петербурге на 2020 г. (заключено в г. Санкт-Петербурге 27.12.2019 № 343/19–С); п. 1 ст. 1 Соглашения... о минимальной заработной плате в Республике Татарстан (заключено в г. Казани 25.12.2019); п. 1.1 Регионального соглашения о минимальной заработной плате в Волгоградской области (заключено 26.06.2019 № РС-71/19).

Кстати, в прошлом году был разработан законопроект с поправками в ТК РФ, предлагающий исключать все компенсационные выплаты из состава зарплаты при ее сравнении с МРОТ (МЗП)проект Закона № 762526-7.

Правило 9. Стимулирующие выплаты учитывают в месяце начисления

Стимулирующие выплаты — плавающая составляющая заработной платы. Даже если речь идет о ежемесячных премиях. Ведь их размер обычно зависит от результатов работы. Определить заранее размер квартальной или годовой премии проблематично. И вообще нельзя быть полностью уверенным в том, что основания для ее выплаты наступят.

Вместе с тем зарплата работника не должна быть ниже МРОТ (МЗП) каждый месяц. Поэтому нельзя в течение квартала или года платить сотруднику меньше минимума, а потом «компенсировать» ежемесячную недоплату до МРОТ (МЗП) квартальной или годовой премиейПисьмо Минтруда от 05.06.2018 № 14-0/10/В-4085.

Таким образом, все стимулирующие выплаты, в том числе и причитающиеся по результатам работы за период, превышающий месяц, скажем квартальные и годовые премии, нужно учитывать только в месяце их начисления. При этом вы должны обеспечить выплату зарплаты за другие месяцы в размере не ниже МРОТ (МЗП) без учета премий, которые работник может получить в будущем.

Правило 10. Зарплату за внутреннее совместительство сравнивайте с МРОТ (МЗП) отдельно

Оплата труда в размере не ниже МРОТ (МЗП) гарантирована в случае, если сотрудник полностью отработал норму рабочего времени и выполнил нормы труда (трудовые обязанности).

Совместители трудятся неполное рабочее время — не более 4 часов в день, а за месяц (другой учетный период) —не более половины нормы рабочего временист. 284 ТК РФ. Поэтому их заработная плата за месяц может быть ниже МРОТ (МЗП). Однако определенные гарантии распространяются и на них.

Так, если у вас есть внутренний совместитель, то нужно будет отдельно сравнивать с МРОТ (МЗП) зарплату, получаемую таким сотрудником по основному месту работы, и его заработок как совместителя.

При этом заработная плата, получаемая за работу по совместительству, должна быть не ниже МРОТ в пересчете на полное рабочее времяПисьмо Минтруда от 05.06.2018 № 14-0/10/В-4085. Скажем, если совместитель отрабатывает половину месячной нормы (работает по 4 часа 5 дней в неделю), то его заработок за месяц не может быть меньше 6065 руб. (12 130 руб. / 2).

* * *

Выплата зарплаты в размере ниже МРОТ заинтересует и налоговую. Контрольные соотношения для РСВ и 6-НДФЛ предусматривают сравнение выплат с МРОТ. Налоговики заподозрят занижение:

•налоговой базы по НДФЛ — если средняя за год заработная плата по данным из годовой 6-НДФЛ будет ниже МРОТПисьма ФНС от 17.10.2019 № БС-4-11/21381@, от 17.01.2020 № БС-4-11/529@;

•базы по страховым взносам — если в среднем по организации за месяц выплаты работнику (за минусом облагаемых взносами сумм, начисленных по договорам ГПХ), начисленные с начала года, окажутся меньше МРОТПисьмо ФНС от 17.01.2020 № БС-4-11/529@.

Налоговики попросят от вас представить в течение 5 дней пояснения или исправить отчетностьп. 3 ст. 88 НК РФ.

Более того, под подозрение попадут и работодатели, которые выплачивают работникам зарплаты в среднем по организации ниже среднеотраслевой по региону.