Автостраховка: обязательная и добровольная

Страхование автомобилей стоит организациям недешево. Да и суммы страховых возмещений или ущерба от аварий значительные. Посмотрим, какие есть тонкости в учете расходов на автострахование, а также в отражении «страховых» доходов.

Стоимость полиса списываем на расходы равномерно

Можно ли стоимость годового полиса автострахования сразу списать на расходы?

![]() : Так лучше не делать. В налоговом учете оплаченную стоимость полиса нужно распределять пропорционально сроку действия договора в каждом отчетном периодеп. 6 ст. 272 НК РФ. Причем это касается как ОСАГО, так и КАСКО. Формула для распределения расходов на покупку годового полиса в налоговом учете выглядит так.

: Так лучше не делать. В налоговом учете оплаченную стоимость полиса нужно распределять пропорционально сроку действия договора в каждом отчетном периодеп. 6 ст. 272 НК РФ. Причем это касается как ОСАГО, так и КАСКО. Формула для распределения расходов на покупку годового полиса в налоговом учете выглядит так.

В бухучете целесообразно ориентироваться на такую же формулу (чтобы не было разниц по ПБУ

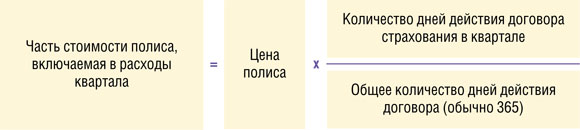

Мы платим за страховку несколькими платежами (ежеквартально). Как нам списывать в налоговом учете расходы на такую страховку?

![]() : Тоже равномерно. Только формула при оплате страховки в рассрочку будет несколько инаяп. 6 ст. 272 НК РФ; Письмо Минфина России от 15.03.2010 № 03-03-06/1/133.

: Тоже равномерно. Только формула при оплате страховки в рассрочку будет несколько инаяп. 6 ст. 272 НК РФ; Письмо Минфина России от 15.03.2010 № 03-03-06/1/133.

Такой порядок распространяется как на учет расходов по обязательному страхованию автогражданской ответственности, так и на КАСКО-страхование.

Если вы заключили договор страхования с

В налоговых расходах страховку учитываем только после ее оплаты

Можно ли учесть в расходах при расчете налога на прибыль стоимость полиса автострахования (точнее — его часть, относящуюся к текущему кварталу), если мы будем оплачивать полис только в начале следующего квартала?

![]() : Нет, нельзя. Ведь расходы на страхование можно учесть в налоговом учете только после оплаты страховых взносовп. 6 ст. 272 НК РФ.

: Нет, нельзя. Ведь расходы на страхование можно учесть в налоговом учете только после оплаты страховых взносовп. 6 ст. 272 НК РФ.

После того как вы оплатите полис, вы сможете списывать его стоимость на расходы равномерно начиная с момента оплаты до окончания срока полисаПисьмо Минфина России от 15.03.2010 № 03-03-06/1/133.

А вот в бухгалтерском учете можно признать в расходах и стоимость еще не оплаченного полиса. Никаких ограничений в этом случае нет. Правда, если вы не будете ориентироваться на налоговые особенности признания расходов на страхование, то вам придется отразить отложенный налоговый активп. 14 ПБУ

Не возвращенная страховщиком премия — единовременный расход

Мы продали машину. Решили досрочно расторгнуть договор на ОСАГО, написали заявление на возврат части наших платежей (пропорциональной оставшемуся времени действия полиса). Однако страховая компания вернула нам деньги не полностью (1000 руб.), а за минусом 23% (20% якобы пошли на покрытие издержек страховой компании в связи с заключением договора, а 3% — в резерв компенсационных выплат). Как нам учесть поступившие от страховой деньги и то, что мы не получили?

![]() : Сначала о сумме, которую вы получили от страховой компании. Премия 770 руб. (1000 руб. – 1000 руб. х 23%) — это возвращенный вам аванспп. 1, 2 ст. 958 ГК РФ; подп. «б» п. 33, подп. «б», «в» п. 33.1, подп. «а» п. 33.2, п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 07.05.2003 № 263. Эту сумму вы еще не успели учесть в своих налоговых расходах. Следовательно, и отражать ее в налоговых доходах нет оснований. Согласен с этим и МинфинПисьма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133.

: Сначала о сумме, которую вы получили от страховой компании. Премия 770 руб. (1000 руб. – 1000 руб. х 23%) — это возвращенный вам аванспп. 1, 2 ст. 958 ГК РФ; подп. «б» п. 33, подп. «б», «в» п. 33.1, подп. «а» п. 33.2, п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 07.05.2003 № 263. Эту сумму вы еще не успели учесть в своих налоговых расходах. Следовательно, и отражать ее в налоговых доходах нет оснований. Согласен с этим и МинфинПисьма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133.

Теперь о не полученной обратно от страховщика сумме. Очевидно, что ее компания удержала, ориентируясь на структуру страхового тарифа: ведь 20% от него идет на покрытие собственных расходов, а 3% страховщик должен перечислять в резервы компенсационных выплатразд. II Страховых тарифов по обязательному страхованию... утв. Постановлением Правительства РФ от 08.12.2005 № 739. Эту неполученную сумму (230 руб.) вы можете сразу учесть в налоговых расходах либо как прочий расход, либо как внереализационныйст. 253, подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ; Письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133.

Но есть и другой путь. Вы можете учесть в качестве внереализационных доходов деньги, полученные от страховой компаниист. 250, п. 1 ст. 271 НК РФ. А на расходы списать сразу всю сумму страховой премии, которую вы раньше не успели признать в расходахп. 2 ст. 263, п. 6 ст. 272 НК РФ. Получится, что вы учтете в доходах 770 руб., а в расходах — 1000 руб. Именно так советовало делать раньше московское УФНСПисьмо УФНС России по г. Москве от 31.10.2007 № 20-12/104304.

Однако независимо от того, какой подход вы выберете, общий финансовый результат от отраженных операций будет одинаковый: уменьшение налоговой базы по прибыли на 230 руб.

Водитель скрылся с места аварии — возмещать ущерб придется вам

Наш водитель попал в аварию, но не дождался ГИБДД — уехал через два часа. Теперь страховая компания, у которой мы купили полис ОСАГО, требует с нас денег на возмещение ущерба, причиненного другой машине. Права ли страховая компания? Может быть, она должна требовать деньги с непосредственного виновника — нашего водителя? А если она права, то как нам учесть такую выплату?

![]() : Ваш страховщик прав. Ведь владелец автомобиля (источника повышенной опасности для окружающих) — именно ваша компания, а не водитель.

: Ваш страховщик прав. Ведь владелец автомобиля (источника повышенной опасности для окружающих) — именно ваша компания, а не водитель.

К тому же водитель управлял машиной по вашему заданию. Поэтому ваша организация и должна возмещать страховой компании сумму выплаты по ОСАГОПостановления ФАС ПО от 07.12.2010 № А65-5128/2010; ФАС СЗО от 25.10.2010 № А52-7161/2009; ФАС ВВО от 19.10.2009 № А43-9549/2009-47-34.

Возмещение убытков страховой компании вы должны учесть в бухучете как прочие расходып. 13 ПБУ

Но вы можете взыскать убытки со своего водителя. Сделать это можно в том же порядке, в каком взыскиваются расходы на автоштрафы (подробнее об этом вы можете прочитать в ![]() ,

,

Добровольное страхование ответственности без споров учесть не получится

Директор решил одновременно с ОСАГО заключить договор добровольного страхования автогражданской ответственности. Можно ли расходы на такой полис учесть в налоговом учете?

![]() : Без споров с проверяющими это сделать не получится. По правилам, которые закреплены в НК РФ, при расчете налога на прибыль можно учесть только расходы на добровольное страхование, без которого организация не может работать. Причем это должно следовать из международного договора или из общепринятых международных требованийподп. 8 п. 1 ст. 263 НК РФ.

: Без споров с проверяющими это сделать не получится. По правилам, которые закреплены в НК РФ, при расчете налога на прибыль можно учесть только расходы на добровольное страхование, без которого организация не может работать. Причем это должно следовать из международного договора или из общепринятых международных требованийподп. 8 п. 1 ст. 263 НК РФ.

Для добровольного страхования автогражданской ответственности подобные условия не выполняются. Следовательно, расходы на этот вид страхования налогооблагаемую прибыль не уменьшают.

Такой точки зрения придерживаются специалисты и Минфина, и некоторых региональных управлений налоговой службыПисьмо Минфина России от 07.09.2005 № 03-03-02/74; Письма УФНС России по г. Москве от 26.03.2009 № 16-15/028077.3, от 01.08.2007 № 20-12/073169, от 14.02.2007 № 20-12/013753.

Если же вы решите поспорить с проверяющими, вам пригодятся следующие аргументы, с помощью которых некоторым организациям удавалось доказать свою правоту.

АРГУМЕНТ 1. В подп. 1 п. 1 ст. 263 НК РФ говорится в целом о расходах на страхование транспорта (не уточняется, о каких видах страхования идет речь)Постановления ФАС СЗО от 26.06.2008 № А56-15666/2007; Восемнадцатого ААС от 28.01.2008 № 18АП-8848\2007; ФАС ПО от 08.06.2006 № А65-35811/2005-СА2-41; ФАС МО от 10.10.2005 № КА-А40/9616-05. Значит, и расходы на добровольное страхование автогражданской ответственности тоже можно учесть по этому подпункту.

АРГУМЕНТ 2. В ст. 263 НК РФ нет прямого запрета на учет в налоговых расходах затрат на добровольное страхование автогражданской ответственностиПостановления ФАС УО от 09.04.2008 № Ф09-8603/07-С3, от 11.04.2007 № Ф09-2375/07-С3.

Расходы на КАСКО можно учесть даже при аренде автомобиля

Мы взяли машину в аренду, по условиям арендного договора сами заплатили за КАСКО. Выгодоприобретатель — собственник машины (арендодатель). Теперь засомневались: можно ли учесть стоимость такого полиса в расходах при расчете налога на прибыль?

![]() : Да, в налоговом учете можно учитывать расходы на страхование арендованных автомобилейподп. 3 п. 1 ст. 263 НК РФ. И никаких ограничений, связанных с тем, кому страховая компания будет выплачивать возмещение, в НК нет.

: Да, в налоговом учете можно учитывать расходы на страхование арендованных автомобилейподп. 3 п. 1 ст. 263 НК РФ. И никаких ограничений, связанных с тем, кому страховая компания будет выплачивать возмещение, в НК нет.

Поэтому не важно, кто выгодоприобретатель: вы, или же собственник автомобиля, или какое-то третье заинтересованное лицо (например, банк, если машина была куплена в кредит)п. 1 ст. 930 ГК РФ.

Деньги, полученные по КАСКО от страховой компании, — в доходы

У нас страховка КАСКО. Водитель попал в аварию. Мы условились со страховой, что она выплатит нам деньги, а мы сами договоримся с сервисным центром о ремонте нашей машины. Как учитывать страховые выплаты, которые мы получим от страховой компании, и когда? И как учесть расходы на ремонт?

![]() : Если ваша организация сама платит за ремонт машины, то полученные от страховой компании деньги нужно показать в доходах, а затраты на ремонт — в расходах.

: Если ваша организация сама платит за ремонт машины, то полученные от страховой компании деньги нужно показать в доходах, а затраты на ремонт — в расходах.

Доход в виде полученного страхового возмещения в бухгалтерском учете надо отразить как прочийп. 7 ПБУ

Расходы на ремонт машины, попавшей в аварию, вы можете учесть (как в бухгалтерском, так и в налоговом учете) в качестве:

- <или>расходов на ремонт основных средствп. 5 ПБУ

10/99 , п. 7 ПБУ10/99 ; п. 1 ст. 260 НК РФ; - <или>прочих расходов, связанных с аварией. В бухучете они будут прочимип. 13 ПБУ

10/99 , а в налоговом учете — внереализационнымиподп. 6 п. 2 ст. 265 НК РФ.

Независимо от того, к какому виду вы отнесете свои ремонтные расходып. 4 ст. 252 НК РФ, общая сумма прибыли (или убытка) от этого не изменится.

Если автосервис — плательщик НДС, то вы можете принять к вычету входной налог по расходам на ремонт. Тот факт, что страховая компания выплачивает вам возмещение, не препятствует вычетуПисьма Минфина России от 29.07.2010 № 03-07-11/321, от 15.04.2010 № 03-07-08/115. Главное — чтобы выполнялись общие условияп. 2 ст. 171, п. 1 ст. 172 НК РФ:

- вы должны использовать автомобиль в деятельности, облагаемой НДС;

- вы должны отразить в бухучете результаты выполненных ремонтных работ;

- у вас должен быть счет-фактура от автосервиса.

Расходы на ремонт машины учитываем полностью, даже если они больше страхового возмещения

Не будет ли у нас сложностей с налоговой, если наши расходы на ремонт машины будут больше того, что нам выплатила страховая компания?

![]() : Из-за этого у вас не должно возникнуть споров с проверяющими. Ведь ваши расходы экономически обоснованны и документально подтвержденып. 1 ст. 252 НК РФ. И то, что страховая компания не возместила вам полностью ваши расходы, не делает их необоснованными. Такой точки зрения придерживаются и Минфин, и арбитражные судыПисьмо Минфина России от 31.03.2009 № 03-03-06/2/70; Постановления ФАС МО от 14.05.2010 № КА-А40/4457-10; ФАС УО от 07.07.2008 № Ф09-4771/08-С3.

: Из-за этого у вас не должно возникнуть споров с проверяющими. Ведь ваши расходы экономически обоснованны и документально подтвержденып. 1 ст. 252 НК РФ. И то, что страховая компания не возместила вам полностью ваши расходы, не делает их необоснованными. Такой точки зрения придерживаются и Минфин, и арбитражные судыПисьмо Минфина России от 31.03.2009 № 03-03-06/2/70; Постановления ФАС МО от 14.05.2010 № КА-А40/4457-10; ФАС УО от 07.07.2008 № Ф09-4771/08-С3.

Если страховая сама ремонтирует машину, доходы и расходы в учете можно не показывать

Наш водитель попал в аварию. Страховая компания, у которой мы застраховались по КАСКО, сама взялась отремонтировать машину (в авторизованном сервисном центре). В итоге мы сдали в этот сервис-центр битую машину, а получили уже починенную. Как отразить это в учете, если мы даже не знаем, сколько стоил ремонт?

![]() : Если ремонт займет много времени, то передачу машины страховой компании (или выбранному ей сервисному центру) можно отразить в бухгалтерском учете проводкой по субсчетам счета 01 «Основные средства». К примеру, так:

: Если ремонт займет много времени, то передачу машины страховой компании (или выбранному ей сервисному центру) можно отразить в бухгалтерском учете проводкой по субсчетам счета 01 «Основные средства». К примеру, так:

Но можно всего этого и не делать. Главное — сохранять документы на передачу машины в сервисный центр.

А вот о стоимости ремонта у вас данных нет, к тому же заказчик — не вы, а страховая компания. Значит, не надо показывать в бухгалтерском и налоговом учете ни доходы в виде страхового возмещения, ни расходы на ремонтп. 2 ПБУ

Кстати, именно такой вариант ремонта застрахованной машины особо выгоден тем, кто применяет упрощенную систему с объектом «доходы».