Знакомимся с очередными изменениями части первой НК

Не так давно мы рассказали вам о новом порядке обжалования решений и действий налоговиков. Однако поправки в общую часть НК на этом не заканчиваются. Принят еще один Закон с большим количеством изменений. Среди них много технических, поэтому мы сегодня рассмотрим не все поправки, а только самые важные и интересные.

В целом они уже начали действовать с 25 августа, но есть и отдельные нормы, которые вступят в силу 1 октября 2013 г. и 1 января 2014 г.

Информацию о дате вступления изменений в силу смотрите на полях.

Сроки, информирование и другие нюансы взаимодействия с налоговиками

В числе поправок, вступивших в силу в первую очередь, — корректировка различных сроков. Увидеть, что конкретно поменялось, вы можете в таблице.

Срок

Было

Стало

Вывод

Для представления возражений на акт камеральной или выездной проверки

Сроки для представления возражений увеличены. Имейте в виду, что если по состоянию на 25 августа старый срок еще не истек, то его уже нужно считать по новым правилам (ч. 7 ст. 6 Закона № 248-ФЗ). Не забывайте, что отсчет нужно начинать с даты, следующей за датой получения акта (п. 2 ст. 6.1 НК РФ). Например, если вы получили акт по проверке 8 августа, то вы вправе представить возражения по нему в срок до 9 сентября включительно

Для представления возражений на «беспроверочный» акт (например, составленный по факту непредставления документов по требованию ИФНС (п. 1 ст. 126 НК РФ))

Не позднее 2 рабочих дней до дня рассмотрения материалов проверки при условии подачи в налоговый орган заявления об ознакомлении с материалами дела (п. 2 ст. 101 НК РФ). То есть если рассмотрение назначено, к примеру, на 15.08.2013, то ознакомить вас должны не позднее 12.08.2013

Появляется возможность изучить результаты допмероприятий до дня их рассмотрения. Как узнать, что допмероприятия назначены (если вас вдруг не ознакомили с решениями (приложение 3 к Приказу ФНС от 07.05.2007 № ММ-3-06/281@))? Если решение по проверке не принято в течение 10 рабочих дней после окончания срока для представления возражений, звоните в ИФНС — значит, срок рассмотрения продлили (п. 1 ст. 101 НК РФ)

Для направления налогоплательщику требования об уплате налога Имейте в виду: в требованиях организациям теперь не будет указан срок уплаты налога по НК (п. 4 ст. 69 НК РФ (в ред. Закона № 248-ФЗ)). Да это и не нужно, главное — чтобы указали срок исполнения требования

По результатам налоговой проверки

10 рабочих дней с даты вступления в силу решения по проверке

20 рабочих дней с даты вступления в силу решения по проверке (п. 2 ст. 70 НК РФ)

У налоговиков стало больше времени для направления вам требования после проверки, а также по мелким текущим долгам. Но даже если они опоздают, требование лучше оплатить. Ведь ИФНС все равно будет вправе в случае неоплаты списать деньги со счета, если уложится в 2-месячный срок на принудительное взыскание (п. 3 ст. 46 НК РФ). В случае просрочки он отсчитывается от последнего дня срока на направление требования (п. 6 Информационного письма Президиума ВАС от 17.03.2003 № 71; Постановление Президиума ВАС от 01.11.2011 № 8330/11)

При выявлении текущей недоимки по налогам, пеням или штрафам

Недоимкой теперь фактически считается и излишне возмещенная сумма налога (п. 8 ст. 101 НК РФ). Ранее такая трактовка уже была принята судебной практикой (Постановление Президиума ВАС от 31.01.2012 № 12207/11). Если в ходе проверки инспекторы придут к выводу, что сумма налога была возмещена необоснованно, то они укажут на наличие недоимки в решении по проверке.

Датой возникновения недоимки считается:

<если>был возврат — день фактического получения денег налогоплательщиком;

<если>был зачет — день принятия решения о зачете.

В НК установлен единый стандартный порядок передачи налогоплательщику любого документа от налоговиков (п. 4 ст. 31 НК РФ):

<или>лично под расписку;

<или>заказным письмом по почте. Датой получения в этом случае будет 6-й день после дня отправки (п. 2 ст. 6.1 НК РФ);

<или>в электронной форме через спецоператора (по ТКС).

В отличие от действующих правил, ни у одного из этих способов не будет приоритета. Инспекторы вправе выбрать любой из них, за исключением случаев:

<или>когда налогоплательщик обязан представлять расчеты (декларации) по ТКС. Тогда и документы ему должны быть переданы только по этому каналу;

<или>когда норма НК устанавливает иной порядок. Например, передача налогоплательщику требования о представлении документов при проверке. По новым правилам требование должно быть вручено (п. 1 ст. 93 НК РФ):

<если>проверяющий находится на вашей территории — лично под расписку;

<если>нет — любым из стандартных способов.

Ранее, напомним, такое требование должны были вручить лично или отправить по ТКС (п. 1 ст. 93 НК РФ (ред., действ. до 25.08.2013)). И только если ни один из этих вариантов не мог быть реализован, требование можно было отправить по почте заказным письмом.

А вот процедура передачи копии «беспроверочного» решения налогоплательщику, наоборот, стала стандартной (подп. «г» п. 32 ст. 1 Закона № 248-ФЗ). Поэтому налоговики смогут сразу отправить такой документ заказным письмом и не доказывать, как ранее, что налогоплательщик уклонялся от получения его под расписку (п. 11 ст. 101.4 НК РФ).

Приятная новость — налогоплательщикам больше не нужно информировать ИФНС:

Отдельный бонус получили предприниматели: при отсутствии наемных работников им не придется представлять в налоговый орган сведения об их среднесписочной численности (п. 3 ст. 80 НК РФ). Таким образом, штрафовать ИП за непредставление нулевой формы (ст. 126 НК РФ) теперь не должны.

Теперь же два последних звена меняются местами: арестовать имущество ИФНС вправе уже по факту нехватки средств на счете (п. 3 ст. 77 НК РФ).

Еще одно новшество: организация, чье имущество арестовано, вправе просить о замене ареста на залог (п. 12.1 ст. 77 НК РФ). Для оформления договора залога нужно обратиться в УФНС вашего региона с письменным заявлением (пп. 20, 21 Порядка, утв. Приказом ФНС от 28.09.2010 № ММВ-7-8/469@). Если имущество в залог за вашу организацию готово передать иное лицо (организация, ИП или гражданин (п. 2 ст. 73 НК РФ)), то нужно два заявления — от вас и от залогодателя. Образцы таких заявлений еще не утверждены. Поэтому пока можно ориентироваться на формы, рекомендованные к использованию при оформлении залога для отсрочки (рассрочки) или инвестиционного налогового кредита (приложения 8, 9 к Порядку, утв. Приказом ФНС от 28.09.2010 № ММВ-7-8/469@). К заявлению приложите документы, подтверждающие:

юридический статус и финансовое состояние залогодателя;

основные характеристики и стоимость имущества, передаваемого в залог.

Но имейте в виду, что замена ареста имущества на залог — это право налогового органа, а не обязанность. Так что вам могут и отказать.

при освобождении от акциза при вывозе подакцизных товаров за пределы РФ (п. 2 ст. 184 НК РФ);

при освобождении от уплаты аванса по акцизу (ст. 204 НК РФ).

Новые требования незначительно отличаются от тех, что есть сейчас в главах об НДС и акцизах. Так, минимальный срок действия гарантии по общему правилу составит 6 месяцев с последнего дня срока уплаты «обеспечиваемого» налога (подп. 3 п. 5 ст. 74.1 НК РФ (в ред. Закона № 248-ФЗ)). Тогда как для заявительного порядка возмещения НДС сохраняется требование о 8-месячном сроке (со дня подачи декларации, в которой заявлена сумма НДС к возмещению) (подп. 1 п. 4 ст. 176.1 НК РФ (в ред. Закона № 248-ФЗ)).

Кроме того, банковскую гарантию можно будет использовать для изменения сроков уплаты налога (отсрочка, рассрочка, инвестиционный налоговый кредит) (п. 5 ст. 61 НК РФ (в ред. Закона № 248-ФЗ)).

Названы случаи приостановления, возобновления и отзыва инкассового поручения. Так, действие инкассо приостанавливается (п. 4.1 ст. 46 НК РФ):

по решению налоговиков в связи с рассмотрением вопроса о предоставлении отсрочки (рассрочки) по уплате налога (п. 6 ст. 64 НК РФ);

при поступлении в ИФНС постановления судебного пристава-исполнителя о наложении ареста на денежные средства в банках;

по решению вышестоящего налогового органа в случаях, названных в НК.

Для возобновления действия поручения налоговый орган должен принять решение об отмене приостановления.

Также перечислены ситуации, когда не исполненное, в том числе частично, инкассовое поручение отзывается (п. 4.1 ст. 46 НК РФ):

вы получили отсрочку (рассрочку) по уплате налога или инвестиционный налоговый кредит;

вы погасили задолженность, в том числе путем зачета (ст. 78 НК РФ);

вы представили уточненку, в результате чего уменьшилась сумма налога (пени) к уплате (ст. 81 НК РФ);

ИФНС получила сведения об остатках денежных средств на других ваших счетах;

задолженность списана налоговиками как безнадежная к взысканию (ст. 59 НК РФ).

Отметим, что ранее НК не предусматривал подобных действий в принципе, поэтому они могли быть поводом для спора о нарушении процедуры бесспорного взыскания. Но и поправки не снимают проблему полностью. К примеру, неясно, обязана ли будет ИФНС приостановить действие поручения в перечисленных случаях или это ее право.

Поправки вводят и новое основание для списания задолженности (подп. 4.1. п. 1 ст. 59 НК РФ).Налоговый долг будет признан безнадежным, если выполняются следующие условия:

исполнительное производство прекращено в связи с невозможностью взыскания;

с момента образования недоимки прошло 5 лет;

задолженность (включая пени и штраф) не превышает 100 тыс. руб. для организации или 10 тыс. руб. для ИП.

При блокировке счета вы не сможете открыть новый счетни в одномбанке нашей страны (а не только в своем, как было раньше) (п. 12 ст. 76 НК РФ (в ред. Закона № 248-ФЗ)). Запрет начнет работать с начала 2014 г. К этому времени контролирующие ведомства должны подумать, как сделать так, чтобы банки сразу узнавали о том, что конкретной организации или ИП заморозили счет.

за отказ в предоставлении инспекторам сведений об интересующем их налогоплательщике. Из-за этого могут пострадать и физические лица (п. 2 ст. 126 НК РФ (в ред. Закона № 248-ФЗ)).

Напомним, сейчас штраф за названные нарушения могут получить только организации (ст. 120, п. 2 ст. 126 НК РФ).

<если>вы откажетесь представлять запрошенные документы, то штраф составит 10 тыс. руб. (ст. 126 НК РФ);

<если>вы не представите запрошенную информацию, то штраф составит 5 тыс. руб. (ст. 129.1 НК РФ) Сегодня такая санкция применяется за оба этих нарушения (п. 6 ст. 93.1. НК РФ).

***

В НК внесено еще много других, не столь значимых поправок. К примеру, введено понятие справки об исполнении обязанности по уплате налогов (форма, утв. Приказом ФНС от 21.01.2013 № ММВ-7-12/22@), которую ИФНС должна выдать вам в течение 10 рабочих дней со дня получения запроса (подп. 10 п. 1 ст. 32 НК РФ). Но такая справка существует давно (п. 161 Регламента, утв. Приказом Минфина от 02.07.2012 № 99н), просто в НК о ней упоминания не было. И хотя не все изменения — в пользу налогоплательщика, определенность нормы всегда лучше неопределенности. Ведь еще неизвестно, как неоднозначность положений воспримут в вышестоящем налоговом органе, куда с 2014 г. придется обращаться по любым спорам с инспекцией. ■

Главный методолог Фонда «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”»

Среди наших читателей есть много активных людей, которые хотели бы что-то поменять в нормативном регулировании бухгалтерского учета, предложить проекты новых стандартов или изменения в действующие. С другой стороны, всем нам порой нужно посоветоваться с коллегами, как поступить в непонятной, прямо не прописанной в стандартах ситуации. О том, как реализовать свои нормотворческие таланты и куда можно обращаться за профессиональной бухгалтерской поддержкой, рассказывает наш собеседник.

Оксана Александровна, как простой бухгалтер может повлиять на изменение бухгалтерского законодательства? Куда присылать свои предложения?

О.А. Сухарева: С 1 января этого года разработкой федеральных стандартов бухгалтерского учета занимаются специализированные некоммерческие организации (статьи 22, 24 Закона от 06.12.2011 № 402-ФЗ). Минфин после проведения экспертизы проектов только их утверждает. Участвуя в работе негосударственного регулятора, бухгалтер или любой другой специалист в области финансовой отчетности получает возможность стать непосредственным соавтором федерального стандарта. И просто замечательно, что люди находят время и силы участвовать в развитии бухгалтерского учета.

Каковы условия вступления в профессиональное объединение? Есть ли требования к образованию, стажу работы, занимаемой должности? Надо ли платить взносы?

О.А. Сухарева: Для участия в работе нашего Фонда основное требование — профессиональная компетентность. Мы рассматриваем все предложения, которые поступают в Фонд. Направлять их можно на электронную почту. Важны не формальные требования к образованию, стажу работы или должности специалиста, а качество материала, который он может сгенерировать.

Деятельность Фонда финансируется юридическими лицами, представители которых формируют органы Фонда, принимающие ключевые решения. Для участия физических лиц в обсуждении методологических вопросов бухучета, представления предложений по выпускаемым документам платить взносы не надо.

Функция разработки федеральных стандартов появилась у НКО совсем недавно. А ваш Фонд существует уже несколько лет. Наверное, вы занимаетесь чем-то еще?

О.А. Сухарева: Наш Фонд был создан в 2008 г. И с этого времени мы выпускаем рекомендации в области бухгалтерского учета. Сегодня это уже около трех десятков документов практического применения по проблемным вопросам. Все они есть в открытом доступе на нашем сайте и в справочных системах. В их обсуждении принимали участие представители более 80 компаний: главные бухгалтеры, их заместители, работники методологических департаментов, аудиторы, консультанты. Ведь любое законодательство, каким бы совершенным оно ни было, содержит пробелы, не совсем ясные указания по тому или иному вопросу его применения, а подчас и противоречивые нормы. Толкование законодательства в форме рекомендаций в области бухучета устраняет такие пробелы и позволяет бухгалтерам отстаивать свое мнение в диалоге с контролирующими органами и аудиторами.

То есть рекомендации Фонда помогут и в споре с налоговиками?

О.А. Сухарева: Фонд принципиально не занимается вопросами налогообложения. Но там, где решение налоговых вопросов зависит от вопросов бухгалтерского учета, рекомендации Фонда актуальны и для диалогов с ФНС. Ведь это уже не частное мнение одного бухгалтера или его аудитора, а мнение профессионального сообщества. Причем оно не хранится под сукном в качестве интеллектуальной собственности отдельной компании, а доступно неограниченному кругу заинтересованных лиц.

Рекомендации — это второй уровень нормативного регулирования бухгалтерского учета. Они были актуальны и до 2013 г. Вступивший в силу Закон № 402-ФЗ четко назвал рекомендации одним из документов регулирования бухучета в РФ и закрепил их разработку за негосударственными регуляторами.

Какие именно рекомендации Фонда помогли бухгалтерам?

О.А. Сухарева: Фонд выпускает свои документы только по вопросам широкого практического распространения. Если ситуация индивидуальна, то она не пройдет отбор и не станет предметом рекомендаций. Поэтому я с уверенностью могу сказать, что все выпущенные Фондом официальные документы оказали и продолжают оказывать помощь бухгалтерам.

В этом году мы приняли рекомендации по вопросам, которые возникли в связи со вступлением в действие Закона № 402-ФЗ: Разъяснение Р-16/2013 «Раскрытие информации акционерным обществом», Разъяснение Р-14/2013 «Пояснения в составе бухгалтерской отчетности», Разъяснение Р-13/2013-КпТ «Подпись главного бухгалтера на документах», Разъяснение Р-10/2012-КпТ «Применение унифицированных форм первичной учетной документации после 1 января 2013 года».

На наших заседаниях обсуждался, например, такой вопрос. Закон требует от организации утверждения форм регистров бухгалтерского учета (ст. 10 Закона от 06.12.2011 № 402-ФЗ). Но практически все организации ведут учет в компьютерных программах, позволяющих составлять огромное множество форм регистров как хронологического, так и сводного характера. Кроме того, электронную форму регистра надо заверять электронной подписью.

Некоторые буквоеды интерпретируют требования Закона таким образом, что каждую карточку счета или субсчета необходимо утвердить в качестве регистра бухгалтерского учета, распечатать, заверить подписью. Либо хранить регистры в электронном виде и заверять их электронной подписью. Причем должна быть квалифицированная электронная подпись.

При таком понимании законодательства бухгалтерам пришлось бы распечатывать, заверять подписями и хранить огромный ворох бумаг, что сильно усложнило бы работу. Комитет по толкованиям Фонда в своем решении определил минимальный перечень регистров, которые надо утверждать. Это журнал хозяйственных операций или журнал проводок (хронологический регистр), главная книга или оборотно-сальдовая ведомость (сводный (систематический) регистр). Ведь отличительные и обязательные реквизиты регистров бухучета — это систематическая и (или) хронологическая группировка объектов учета (ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Если регистр составляется в виде электронного документа, он должен включать подписи ответственных за его ведение лиц. Пока порядок проставления таких подписей не установлен в федеральных стандартах. А из Закона «Об электронной подписи» (Закон от 06.04.2011 № 63-ФЗ), к сожалению, следует, что для внутренних документов организации должна быть усиленная квалифицированная электронная подпись. Использование простой электронной подписи допускается только по соглашению между участниками электронного взаимодействия.

А где гарантия, что государственные органы согласятся с этим или другим решением Фонда?

О.А. Сухарева: Никто никогда не сможет гарантировать, что тот или иной госорган с чем-то согласится или не согласится. Но госорганы все чаще учитывают мнение профессионального сообщества по тому или иному вопросу. Приведу конкретный пример.

Организация в начале 2013 г. зарегистрировала эмиссию и подала в Федеральную службу по финансовым рынкам бухгалтерскую отчетность. Без пояснительной записки, поскольку она не предусмотрена Законом № 402-ФЗ. Но в Приказе ФСФР (Приказ ФСФР от 04.10.2011 № 11-46/пз-н) сохранилась старая формулировка, дублирующая прежний Закон о бухучете № 129-ФЗ и требующая представления пояснительной записки. Для организации возникла проблема с регистрацией эмиссии.

Комитет по толкованиям рассмотрел этот вопрос и принял рекомендацию в области бухучета, в которой указал, что Закон № 402-ФЗ является нормативным актом высшего уровня в системе нормативного регулирования РФ. А все подзаконные нормативные акты, регулирующие те же самые отношения, в частности состав бухгалтерской отчетности, должны применяться в части, ему не противоречащей. Поэтому пояснительная записка в состав бухгалтерской отчетности не входит.

И наше решение имело конкретный результат — эмиссию зарегистрировали.

Жаль, конечно, что чиновникам, для того чтобы просто выполнять закон, порой необходим «стимул» в виде разъяснений общественных организаций.

О.А. Сухарева: Да. Но если честно, наша деятельность не нацелена на разрешение споров организаций с госорганами. Это получается скорее попутно. Основная помощь бухгалтерам в том, что документы Фонда являются практическими руководствами по решению бухгалтерских вопросов в ситуациях, когда в нормативных документах ответа нет. Мы даем рекомендации по решению сложных учетных проблем. Например, многие организации, закупающие большие объемы товаров и производственных материалов, наверняка сталкивались с вопросом учета ретроспективных скидок.

Особенность здесь в том, что окончательно определить сумму полученной скидки, а значит, и величину обязательства перед поставщиком можно только по окончании отчетного периода или периода действия договора поставки. Такие скидки также могут влиять на расчет себестоимости реализованной продукции, а для производственных предприятий — и на оценку остатков запасов и НЗП.

Еще более проблема обостряется в ситуации, когда отчетный период истек, а информации о скидках нет. Она будет получена, например, после составления и даже после утверждения отчетности. В таких случаях придется применять не только ПБУ 5/01 «Учет материально-производственных запасов», но и ПБУ 7/98 «События после отчетной даты», ПБУ 21/2008 «Изменения оценочных значений», ПБУ 1/2008 «Учетная политика организации».

Разобраться в этом непросто. Поэтому Комитет по толкованиям принял подробное, со множеством примеров разъяснение по порядку учета ретроспективных скидок.

Какие вопросы вы планируете рассмотреть в ближайшее время?

О.А. Сухарева: Мы готовим поправки в действующие ПБУ 4/99 «Бухгалтерская отчетность организации» и ПБУ 14/2007 «Учет нематериальных активов». Также разрабатываем и собираемся представить в Минфин проекты Федеральных стандартов бухгалтерского учета «Основные средства», «Долговые инструменты». А наш Комитет по толкованиям должен определить порядок внесения исправлений в первичные и электронные документы бухгалтерского учета, схему учета НДС при выплате авансов поставщикам, описать порядок учета производных финансовых инструментов и переоценки ценных бумаг зависимых обществ.

Кстати, наша рекомендация в области бухгалтерского учета будет, скорее всего, вообще первым документом, раскрывающим порядок учета финансовых вложений в зависимые общества. В ПБУ 19/02 «Учет финансовых вложений» сказано, что особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету (п. 7 ПБУ 19/02). Но со времени принятия этого ПБУ прошло уже 11 лет, а такого нормативного акта все еще нет.

■

М.Г. Мошкович, юрист

Точечные поправки в часть вторую НК

Уточнение порядка возмещения НДС и учета расходов на питание экипажей судов

Летняя правка НК затронула не только общие нормы налогового законодательства. Обновили и некоторые положения глав части второй — об НДС, налоге на прибыль и ЕСХН. Рассмотрим, что же изменилось.

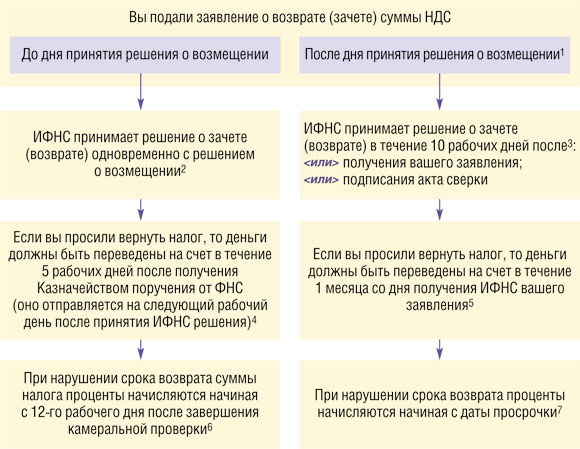

С 1 октября 2013 г. порядок возврата (зачета) НДС при подаче декларации с суммой налога к возмещению будет зависеть от того, успели вы подать заявление о возврате (зачете) до дня принятия решения о возмещении суммы налога или нет. Напомним, что на принятие такого решения у налоговиков есть 3 месяца (срок камералки) и 7 дней (п. 2 ст. 176, п. 2 ст. 88 НК РФ). Изменится и порядок начисления процентов за просрочку возврата.

Новые правила будут применяться к решениям о возмещении НДС, которые налоговики примут после 1 октября 2013 г. (ч. 6 ст. 6 Закона № 248-ФЗ) Напомним, что сейчас суды не считают отсутствие заявления налогоплательщика препятствием для возврата НДС и начисления процентов за просрочку (Постановление Президиума ВАС от 17.03.2011 № 14223/10).

Чтобы не создавать себе проблем с возвратом НДС, подавайте заявление о возврате вместе с декларацией по налогу. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Просто о сложном про аренду

Учет аренды и всего, что с ней связано, — неиссякаемый источник вопросов чуть ли не в каждой бухгалтерии. Отвечаем на вопросы арендаторов и арендодателей.

Как списать расходы на аренду имущества взамен модернизируемого

Е. Ховрина, Московская обл.

Модернизируем трансформаторную подстанцию. На время этих работ арендуем трансформаторную будку. Как учесть арендную плату: она увеличит первоначальную стоимость подстанции в составе затрат на модернизацию или же может быть списана в текущие расходы?

: И в бухгалтерском, и в налоговом учете все зависит от того, для чего используется арендованная будка.

ВАРИАНТ 1. Используется для обеспечения электричеством только работ по модернизации подстанции. Тогда это расходы, непосредственно связанные с модернизацией, и нужно отнести их на увеличение первоначальной стоимости (п. 2 ст. 257 НК РФ; п. 27 ПБУ 6/01). Если вы спишете арендную плату в текущие расходы, то занизите:

налог на прибыль текущего периода;

налог на имущество в будущем, после завершения модернизации и увеличения первоначальной стоимости.

ВАРИАНТ 2. Используется для обеспечения электричеством не только работ по модернизации, но и всего производства, офиса и т. п. Тогда это текущие расходы, которые можно единовременно списать. Причиной аренды, конечно, стала модернизация. Но сами расходы на аренду нужны для обеспечения работы компании в целом.

Возмещаемый арендодателю налог на имущество лучше спрятать в общей сумме арендной платы

Ж. Башаева, г. Казань

Арендодатель настаивает на подписании допсоглашения о том, что мы возмещаем ему налог на имущество с арендуемого здания. Директор согласен. Сможем ли мы списывать сумму возмещения в налоговые расходы?

: Налоговики вряд ли согласятся с включением суммы возмещения в налоговые расходы (Письмо УФНС по Московской области от 29.11.2004 № 03-42/22557). Дело в том, что налогоплательщик обязан самостоятельно платить налоги (п. 1 ст. 45 НК РФ). Но если директор согласен пойти арендодателю навстречу, договоритесь об увеличении самой арендной платы на ту сумму, которую он тратит на уплату налога на имущество. Поскольку это не постоянная величина, можно добавить ее в расчет ежемесячной арендной платы в качестве переменной части (по аналогии с коммуналкой). Главное — не называйте это в договоре компенсацией налога на имущество.

Как отразить сдачу в аренду имущества, учтенного на счете 10 «Материалы»

Ю. Крупченко, Ростовская обл.

Купили партию холодильного оборудования, единица которого стоит меньше 40 000 руб. Учли в соответствии с нашей учетной политикой на счете 10 «Материалы». Теперь собираемся сдать его в аренду. Нужно ли при передаче арендаторам списывать оборудование со счета 10? Если да, то как быть, когда оно вернется от арендаторов: заново принимать на баланс? И что в налоговом учете?

: Начнем с бухучета. Если сдача приобретенного оборудования в аренду — существенная операция для вашей организации, поступите так. Откройте к счету 03 «Доходные вложения в материальные ценности» специальный субсчет и переведите на него со счета 10 предназначенное для сдачи в аренду оборудование. Там его учитывайте в том же порядке, который предусмотрен для основных средств (с определением СПИ, амортизацией и оформлением всех документов по учету и выбытию ОС). Тогда в вашей отчетности будет видно, что это — активы для сдачи в аренду.

Если же эту деятельность вы считаете несущественной для организации, то при передаче в аренду оборудование со счета 10 нужно списать на расходы. Учет переданного в аренду оборудования организуйте на забалансовом счете.

Для этого перед передачей имущества арендатору присвойте каждому объекту инвентарный номер. Его лучше указать в договоре аренды. Ведь договор должен содержать данные, которые позволяют определенно установить подлежащее передаче арендатору имущество (п. 3 ст. 607 ГК РФ).

Заведите регистр учета переданных в аренду объектов (в произвольной форме). Там на основании актов приема-передачи показывайте передачу каждого объекта арендатору и прием от него по истечении срока аренды.

Заново принимать вернувшееся из аренды имущество на баланс не нужно, ведь его стоимость уже списана в расходы.

Некоторым бухгалтерам удобнее вести учет сдаваемой в аренду «малоценки» на балансовых счетах. Они учитывают ее:

<или>на отдельном субсчете счета 03 по правилам учета ОС, несмотря на несущественность операций по сдаче в аренду;

<или>на счете 10 в течение СПИ, а стоимость списывают равномерно, пока объект находится в аренде. Для этого открывают к счету 10 два специальных субсчета, например 10-13 «Малоценное оборудование, предназначенное для сдачи в аренду, на складе» и 10-14 «Малоценное оборудование в аренде». При передаче арендатору переводят имущество со счета 10-13 на счет 10-14 и начинают списывать его стоимость. Возвращенное из аренды имущество переводят обратно на счет 10-13 по остаточной стоимости, а списание приостанавливают до следующей передачи в аренду (или до передачи для использования внутри компании — в таком случае его совсем списывают со счета 10).

Предупреждаем: эти способы не предусмотрены регулирующими бухучет нормативными актами. Но если они помогают вам отразить реальное положение дел в организации, то ими можно пользоваться.

В налоговом учете стоимость оборудования по правилам нужно списать в текущие материальные расходы (подп. 3 п. 1 ст. 254 НК РФ; Письмо Минфина от 28.09.2011 № 03-03-06/1/598). Однако если вы выбрали учет оборудования в качестве ОС в бухучете, то, чтобы избежать разниц, можете поступить так же и в налоговом учете. То есть списывать стоимость постепенно, через амортизацию. Вряд ли налоговики станут оспаривать такой способ учета. Ведь вместо того чтобы сразу уменьшить налогооблагаемую прибыль, вы растянете это уменьшение во времени и бюджет не пострадает.

Если же вы сдаете имущество в аренду уже после того, как его стоимость была списана в расходы (то есть оно какое-то время уже использовалось внутри организации), то признаете только:

расходы, связанные с содержанием переданного арендатору имущества (если они у вас есть) (подп. 1 п. 1 ст. 265 НК РФ).

Что делать, если нет данных о стоимости арендованного имущества

З. Смиренко, г. Выборг

Объясните, по какой стоимости учесть на забалансовом счете 001 арендованное имущество, если в договоре не указана его оценка.

: Поскольку единых правил для такой ситуации нет, предлагаем несколько способов. Выберите тот, который подходит вашей организации (в зависимости от потребностей пользователей ее бухгалтерской отчетности).

СПОСОБ 1. Исходим из того, что оценка арендованного имущества на счете 001 отражает сумму ущерба, который вашей компании придется возместить арендодателю, если имущество по вашей вине будет уничтожено (п. 2 ст. 15 ГК РФ). Ведь именно вы, как арендатор, отвечаете за сохранность полученного в аренду имущества и обязаны вернуть его в том же состоянии, в котором получили, с учетом нормального износа (ст. 622 ГК РФ). Эта оценка попадает в отчетность (ее нужно показать в пояснениях к балансу). И недостоверная стоимость приведет к недостоверной отчетности. Поэтому лучше письменно запросить у арендодателя данные о стоимости имущества.

Если ответа не будет, то вам придется самостоятельно определить рыночную стоимость имущества. Ведь в случае утраты имущества арендодатель, скорее всего, потребует возместить ему ущерб, исходя именно из рыночной стоимости.

Если же в договоре уже указана сумма, которую вы должны возместить, возьмите для отражения на счете 001 эту сумму.

СПОСОБ 2. Учтите имущество по стоимости, которая равна сумме арендных платежей за весь предусмотренный договором срок аренды. Такой вариант соответствует МСФО по аренде (п. 35 МСФО (IAS) 17 «Аренда»). Из отчетности будет видно и что у вас есть арендованные ОС, и сколько всего вы должны заплатить за их аренду.

СПОСОБ 3. Указать условную стоимость (например, 1 руб.). В этом случае из отчетности будет видно только то, что у организации есть арендованные ОС, но не будет ясно, какова их стоимость.

Представитель аудиторского сообщества — за первый вариант. И вот почему.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Учитывать арендованные основные средства за балансом по указанной в договоре оценке требует Инструкция по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н). Однако сейчас готовится замена Плана счетов или даже его полная отмена. Поэтому безоговорочно следовать требованиям этой Инструкции было бы неправильно. А сам забалансовый учет практически не регламентирован, в балансе его показатели не отражаются. Совсем иное дело — пояснения (приложения) к отчетности.

У арендатора при получении имущества появляется условное обязательство — заплатить арендодателю определенную сумму в случае наступления определенного события — утраты или повреждения объекта аренды (п. 9 ПБУ 8/2010). Такое условное обязательство подлежит раскрытию в пояснениях к отчетности (п. 14 ПБУ 8/2010). Сумма возможного ущерба — это рыночная стоимость объекта аренды. Именно она и важна для пользователя отчетности, так как эта информация позволяет прогнозировать наличие условных обязательств и последствия их возникновения.

Таким образом, если в договоре аренды отсутствует оценка стоимости арендованного имущества или если эта оценка существенно ниже его рыночной стоимости, то в забалансовом учете и, соответственно, в отчетности должна быть отражена рыночная стоимость объекта аренды.

Тратить существенные средства на приглашение независимого оценщика в данном случае не требуется. Достаточно оценить такую стоимость силами самой организации-арендатора”.

Где арендаторам недвижимости платить налог на имущество с неотделимых улучшений — 2013

А. Горелкина, г. Москва

Арендуем здание. Оно находится в другом субъекте РФ, и в нем у нас ОП без отдельного баланса. В 2013 г. завершим неотделимые улучшения в этом здании. Они будут учтены как ОС на балансе головного подразделения. Учитывая позицию Минфина (Письма Минфина от 14.03.2013 № 03-05-05-01/7760, от 15.04.2013 № 03-05-05-01/12447), решили платить с них налог на имущество. Пришли к выводу, что платить его нужно по месту нахождения арендованного здания. Ведь для налога на имущество мы должны считать эти неотделимые улучшения недвижимостью (так как движимые ОС, принятые на учет после 2012 г., налогом не облагаются) (п. 1, подп. 8 п. 4 ст. 374 НК РФ). А налог с недвижимости платят по месту ее нахождения (п. 3 ст. 383, статьи 384, 385 НК РФ). Нам это выгодно, так как там ставка налога меньше, чем по месту нахождения головного подразделения. Но не ясно, как это сделать. В местной инспекции у нас нет КПП по месту нахождения недвижимости — здание-то не наше, а арендодателя. Какой документ сдать в инспекцию, чтобы нам присвоили такой КПП?

: По своей инициативе получить КПП «по недвижимости» в инспекции, к которой относится арендованное здание, у вас вряд ли получится. На такой учет инспекция ставит сама на основании сведений из Росреестра о регистрации права собственности на конкретный объект недвижимости (п. 5 ст. 83 НК РФ). А права собственности на неотделимые улучшения у вас нет, и зарегистрировать их на себя вы не можете.

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Организация, которая в 2013 г. приняла к учету в составе ОС свои капвложения в арендованную недвижимость по местонахождению своего обособленного подразделения, не имеющего отдельного баланса, налог в отношении названных капвложений уплачивает по месту нахождения организации (то есть месту госрегистрации) и там же сдает декларации и расчеты (ст. 384 НК РФ).

Если же стоимость этих улучшений учтена на балансе другого обособленного подразделения, то платить налог по ним и отчитываться нужно по месту нахождения этого подразделения.

Правила, установленные для уплаты налога с недвижимости — по месту ее нахождения (ст. 385 НК РФ), на данный случай не распространяются. Ведь капвложения в арендованную недвижимость являются затратами, увеличивающими стоимость этой недвижимости, а не самой недвижимостью”.

Опасаться, что проверяющие вашу организацию инспекторы займут иную позицию и обвинят вас в уплате налога «не туда», вряд ли стоит. Ведь ваши капвложения в арендованное здание учтены как ОС на балансе головного подразделения. И при проверке их увидят налоговики, работающие в том субъекте РФ, где расположено головное подразделение. А они в большинстве случаев не заинтересованы начислять недоимку в бюджет «чужого» региона с одновременным возникновением переплаты в бюджет «своего».

Арендодатель запрещает использовать адрес сдаваемого в аренду помещения как юридический

Н. Ботовская, г. Москва

Наш арендодатель обратился к нам с претензией. Дело вот в чем. Мы арендуем этаж офисного здания. Там расположился наш филиал, сведения о котором мы внесли в ЕГРЮЛ. Полгода все было прекрасно. А сейчас выяснилось, что в договоре был какой-то пункт о том, что адрес не должен использоваться в качестве юридического (арендодатель опасается, что в случае частой смены арендаторов его адрес попадет у налоговиков в списки адресов массовой регистрации). Законно ли такое условие договора, учитывая, что организации обязаны регистрировать свои филиалы и указывать при этом их адреса (подп. «н» п. 1 ст. 5, п. 1 ст. 19, п. 1 ст. 17 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ))?

: Зависит от того, как это условие сформулировано.

ВАРИАНТ 1. В договоре указано, что помещение не предназначено для размещения головного подразделения, филиалов и представительств организации-арендатора (адреса таких подразделений подлежат внесению в ЕГРЮЛ (подп. «в», «н» п. 1 ст. 5, п. 1 ст. 19, п. 1 ст. 17 Закона от 08.08.2001 № 129-ФЗ) и фигурируют в выписке из него (приложение № 2 к Постановлению Правительства от 19.06.2002 № 438)). В этом случае претензии вашего арендодателя обоснованны. Ведь арендатор обязан пользоваться имуществом в соответствии с назначением, указанным в договоре (п. 1 ст. 615 ГК РФ). При использовании имущества не по назначению арендодатель вправе расторгнуть договор и требовать от арендатора возмещения возникших из-за такого использования убытков (п. 3 ст. 615 ГК РФ). Правда, доказать наличие и размер убытков в подобных случаях вряд ли удастся. А вот «выселить» вас арендодатель вправе.

ВАРИАНТ 2. В договоре формулировка иная: вы не должны указывать адрес предоставленного в аренду помещения при подаче сведений для внесения в ЕГРЮЛ. Такое условие договора недействительно как противоречащее закону (ст. 168 ГК РФ). Ведь предоставить достоверные сведения — установленная законом обязанность (п. 5 ст. 5 Закона № 129-ФЗ), а за недостоверные сведения положен штраф (ч. 3 ст. 14.25 КоАП РФ).

Под юридическим обычно понимают только адрес госрегистрации самой организации, то есть адрес местонахождения ее единоличного исполнительного органа (проще говоря, директора) (подп. «в» п. 1 ст. 5 Закона № 129-ФЗ). И из писем ФНС можно сделать вывод, что именно из таких адресов и формируются списки адресов массовой регистрации (Письмо ФНС от 17.10.2012 № АС-4-2/17710). А адрес филиала хоть и попадает в ЕГРЮЛ, не является адресом госрегистрации самого юрлица. Возможно, это соображение поможет вам убедить арендодателя в том, что беспокоиться ему не о чем.

Сколько авансового НДС принять к вычету при частичном возврате обеспечительного платежа

З. Балакирева, Московская обл.

С каждого арендатора при заключении с ним договора берем обеспечительный платеж в сумме месячной арендной платы. Начисляем с него НДС как с аванса. По условиям договора мы должны либо зачесть его в счет аренды за последний месяц, либо вернуть по истечении срока аренды. У большинства арендаторов сроки договоров заканчиваются в середине месяца. За последний полный месяц арендатор платит как обычно. А в счет оплаты следующих за ним последних нескольких дней зачитывается часть обеспечительного платежа. Его остаток возвращается арендатору. Как принять к вычету авансовый НДС с суммы обеспечительного платежа?

: Вычету подлежит весь авансовый НДС с обеспечительного платежа. Однако вам придется разбить сумму этого вычета на две части (и соответственно, дважды — отдельно на каждую из частей — зарегистрировать в книге покупок авансовый счет-фактуру, составленный при получении обеспечительного платежа):

отдельно показать вычет налога с той части, которая зачтена в счет арендной платы (п. 8 ст. 171, п. 6 ст. 172 НК РФ). В этой части обеспечительный платеж — обычный аванс, в счет которого произошла «отгрузка»;

отдельно — с той, которая возвращена покупателю. НДС с возвращаемых авансов подлежит вычету, если возврат вызван расторжением или изменением условий договора (п. 5 ст. 171, п. 4 ст. 172 НК РФ). У вас договор не расторгается, а прекращается. Однако последствия прекращения те же, что и при расторжении. Поэтому вы вправе заявить вычет после возврата денег.

■

А.В. Овсянникова, эксперт по налогообложению

Рецепты по разморозке счетов

Что делать, если налоговики приостановили операции по счетам

В одном из предыдущих номеров мы рассказывали о приостановлении операций по счетам как об обеспечительной мере по результатам проверки. Кроме этого, налоговики могут заморозить движение денег (в том числе и электронных) только по двум основаниям. Давайте рассмотрим, как это должно происходить, чтобы в случае незаконной блокировки вы могли ее оспорить.

Блокировка счета

ОСНОВАНИЕ 1. Наличие недоимки по не оплаченному в срок требованию

Перед тем как принять решение о приостановлении операций по счетам при наличии недоимки (текущей или возникшей по результатам проверки), налоговики должны вынести решение о взыскании недоимки (пп. 1, 2 ст. 76, п. 2 ст. 46 НК РФ; приложения № 4, 7 к Приказу ФНС от 03.10.2012 № ММВ-7-8/662@). Ему предшествует выставление требования об уплате налога (пени, штрафа). Причем решение о взыскании недоимки должно быть вынесено в двухмесячный срок после истечения срока уплаты, указанного в требовании (п. 3 ст. 46 НК РФ). Иначе оно считается недействительным.

ВЫВОД

Если решение о взыскании принято с какими-либо процедурными нарушениями, например с нарушением срока, налоговики не могут приостанавливать операции по вашим счетам. А если такое решение вообще не было вынесено, о блокировке тем более речи быть не может (см., например, Постановление ФАС УО от 02.03.2012 № Ф09-525/12). Поэтому, оказавшись в такой ситуации, пишите жалобу в ИФНС/УФНС своего региона или обращайтесь в суд.

Важно знать, что налоговики перед заморозкой не будут запрашивать в банке информацию об остатках на ваших счетах. Они заблокируют все имеющиеся у вас счета, но в пределах суммы, указанной в решении о приостановлении (п. 2 ст. 76 НК РФ). Например, если у вас открыто три расчетных счета, а в решении указано 20 000 руб., значит, инспекторы заблокируют каждый из ваших счетов на сумму 20 000 руб. Деньгами, превышающими замороженную сумму, вы можете свободно распоряжаться.

Кстати, вы можете написать в ИФНС заявление о частичной разморозке ваших средств в следующих случаях (п. 9 ст. 76 НК РФ):

<или>на одном из ваших счетов хватает денег для погашения недоимки. Например, по решению заморожено 10 000 руб. Налоговики заблокировали два расчетных счета, а на этих счетах такие остатки: 15 000 руб. и 5000 руб. Значит, вы можете написать в инспекцию заявление о частичной разблокировке счета, на котором 15 000 руб. (то есть заморожено останется 10 000 руб., а 5000 руб. вы сможете пользоваться), и полной разблокировке счета, на котором 5000 руб.;

<или>общая сумма на ваших счетах превышает сумму, указанную в решении о приостановлении. Допустим, по решению приостановлены операции на сумму 30 000 руб. Вам заблокировали три счета, на которых следующие остатки: 15 000 руб., 10 000 руб., 10 000 руб. То есть общая сумма на ваших счетах больше замороженной. Следовательно, вы можете написать заявление с просьбой частично разблокировать любой из этих счетов на сумму 5000 руб. (35 000 руб. – 30 000 руб.).

К заявлению рекомендуем приложить документы, подтверждающие наличие денег на ваших счетах, например заверенную банком выписку на текущую дату.

Это ускорит разморозку: если вы представите эти документы в ИФНС, то решение о разблокировке налоговики должны будут принять в течение 2 рабочих дней со дня получения заявления от вас.

Если же у инспекторов не будет данных о ваших остатках, им придется запрашивать эту информацию в банке, а это отдалит отмену приостановки еще на 2 рабочих дня (п. 9 ст. 76 НК РФ).

Если счет заблокировали в связи с наличием недоимки, образовавшейся по итогам проверки, и решение по этой проверке уже вступило в силу, налоговики могут сразу блокировать счет, не оценивая перед этим ваше имущество и не налагая запрет на его отчуждение (залог) (Постановление Президиума ВАС РФ от 25.12.2012 № 10765/12). Поэтому вам остается или заплатить сумму, указанную в решении, или дожидаться судебной отмены решения по итогам ВНП (если вы обжаловали это решение в суде).

ОСНОВАНИЕ 2. Просрочка сдачи декларации

Если налоговики не получат вашу декларацию в срок, то они подождут еще 10 рабочих дней, а затем будут вправе заморозить счета, о чем вы узнаете из полученного решения о приостановлении (пп. 3, 4 ст. 76 НК РФ).

Сейчас предельный срок для вынесения решения о блокировке счета по этому основанию, на взгляд налоговиков, не установлен (из-за чего не раз возникали судебные споры, и у судий, кстати, по этому поводу нет единого мнения (см., например, Постановления ФАС МО от 20.02.2009 № КА-А41/433-09; ФАС ЦО от 26.03.2009 № А64-4885/08-19)). Но уже с начала 2015 г. этот недочет будет устранен — инспекторы смогут заморозить счет в течение 3 лет с момента окончания срока ожидания вашей декларации (10 рабочих дней) (подп. «а» п. 5 ст. 10 Закона от 28.06.2013 № 134-ФЗ).

А теперь давайте разберемся, что же делать, если вам заблокировали счет из-за не сданной своевременно декларации. Здесь возможны три варианта.

ВАРИАНТ 1. Вы действительно просрочили сдачу декларации

В данном случае все понятно: для разблокировки счета нужно просто сдать декларацию и сообщить об этом в отдел ИФНС, занимающийся заморозкой счетов. Кстати, в этой ситуации вас ждет еще и штраф за несвоевременное представление декларации (ст. 119 НК РФ).

ВАРИАНТ 2. Декларация вами сдана вовремя

Как это ни печально, но такая ситуация далеко не редкость. Если подобное произошло с вами, ни в коем случае не сдавайте декларацию заново. Иначе налоговики попытаются вас оштрафовать за просрочку с подачей отчетности (ст. 119 НК РФ).

Просто представьте в ИФНС копию декларации, за отсутствие которой вам заблокировали счет. И в зависимости от способа представления подтвердите факт ее подачи в срок:

<если>декларацию вы представили в инспекцию лично, то подтверждением будет отметка ИФНС;

<если>направили по почте, то приложите копии описи вложения и чека почты (если письмо вы отправляли с уведомлением о вручении и это уведомление к вам вернулось с отметкой ИФНС, приложите и его копию);

Копию декларации и подтверждающие ее своевременную подачу документы подайте в ИФНС с сопроводительным письмом. И не забудьте получить отметку у налоговиков на своем экземпляре этого письма.

ВАРИАНТ 3. Вы не должны были вообще сдавать декларацию

Порой инспекторы замораживают счета даже тех, кто не является плательщиком того или иного налога. В таком случае нужно написать в ИФНС письмо (в двух экземплярах, на одном из которых инспекторы должны поставить отметку), объяснив происходящее. И если налоговики откажутся разблокировать ваш счет, считая его заморозку правомерной, не бойтесь отстаивать свои права в УФНС или в суде (см., например, Постановления ФАС ВВО от 21.03.2013 № А17-2944/2012; ФАС МО от 17.01.2013 № А40-132242/11-90-550).

Разблокировка счета

Итак, причина приостановки операций по счетам устранена (допустим, вы сдали декларацию или погасили недоимку). Теперь налоговики должны вынести решение об отмене приостановления операций (приложение № 8 к Приказу ФНС от 03.10.2012 № ММВ-7-8/662@) не позднее рабочего дня, следующего за днем:

А в банк это решение направляется не позднее рабочего дня, следующего за днем его вынесения (п. 4 ст. 76 НК РФ). В этот же срок копию данного решения инспекторы обязаны вручить/направить вам.

Если налоговики нарушат срок вынесения «разблокировочного» решения или его направления в банк, то будут должны вам выплатить проценты (п. 9.2 ст. 76 НК РФ). Рассчитываются они по следующей формуле:

Также проценты вам полагаются в случае неправомерной блокировки вашего счета. Например, когда приостановили операции за несданную декларацию, а на самом деле вы ее представили в положенный срок. Сумма этих процентов рассчитывается по такой же формуле, только берется:

ставка ЦБ, действовавшая в дни неправомерной блокировки счета;

количество дней с момента получения банком решения о приостановлении операции до дня получения банком «разблокировочного» решения.

О том, что вам положены проценты, напоминать налоговикам вы не обязаны. Хотя вряд ли они выплатят их вам добровольно, так что написать соответствующее заявление в ИФНС не помешает.

Полученные проценты являются вашим внереализационным доходом, поэтому не забудьте включить их в базу по налогу на прибыль или в базу при УСНО (Письмо Минфина от 14.02.2011 № 03-03-06/1/101).

***

Кстати, законотворцы хотели разрешить налоговикам приостанавливать операции по счетам и в тех случаях, когда организация либо отказывается от получения налоговой корреспонденции, либо отсутствует по адресу, указанному в ЕГРЮЛ. Однако в итоге эту идею отмели. Что, согласитесь, радует. ■

М.Г. Суховская, юрист

Юридический адрес ≠ фактический: что об этом думает ВАС

Разъяснения по вопросам о достоверности адресов организаций

Вы наверняка уже знаете, что теперь налоговики имеют полное право всю корреспонденцию для налогоплательщика направлять на тот адрес фирмы, который указан в ЕГРЮЛ (п. 5 ст. 31 НК РФ). Это еще одна попытка законодателей стимулировать компании указывать в госреестре свое истинное местонахождение.

А недавно на помощь законодателям пришел ВАС РФ, выпустив разъяснения по вопросам о достоверности адресов компаний, указываемых ими:

<или>при госрегистрации;

<или>при подаче документов для внесения в ЕГРЮЛ изменений, касающихся сведений об адресе.

Поскольку фирм, у которых юридический адрес не соответствует фактическому, все еще много, мы решили познакомить наших читателей с некоторыми выводами ВАС.

Все риски негативных последствий, связанных с несовпадением юридического и фактического адресов, несет сама фирма (п. 1 Постановления Пленума ВАС № 61).

Предполагается, что адрес компании, указанный в ЕГРЮЛ, — это адрес, по которому с ней можно связаться посредством почтовых отправлений (подп. «в» п. 1 ст. 5 Закона от 08.08.2001 № 129-ФЗ). И если организация ведет деятельность по иному адресу, она рискует, в частности, не получить какой-нибудь юридически значимый документ. Например, копию иска или определение о назначении дела к судебному разбирательству (см., например, ч. 3 ст. 137 АПК РФ). Как следствие, она не сможет направить в суд своего представителя, чтобы тот отстаивал ее интересы. ВАС разъяснил, что в этом случае фирме бесполезно ссылаться на то, что ее ненадлежащим образом известили, или на то, что данные в ЕГРЮЛ неправильные.

То есть, по сути, ВАС провозгласил: если информация была направлена на юридический адрес компании, она априори считается уведомленной. И в случае чего пусть пеняет на себя!

так называемый адрес массовой регистрации юрлиц. То есть налоговикам доподлинно известно, что связь по данному адресу невозможна (в частности, вся корреспонденция возвращается с пометкой «организация выбыла», «за истечением срока хранения» и т. п.);

несуществующий адрес или адрес разрушенного здания;

условный почтовый адрес, присвоенный недостроенному объекту;

адрес, который заведомо нельзя будет свободно использовать для связи с регистрируемой фирмой (к примеру, адрес госоргана или воинской части).

Также представленные сведения об адресе считаются недостоверными, если у ИФНС есть заявление от собственника соответствующего здания о том, что он не разрешает регистрировать организации по данному адресу.

Правда, ВАС делает оговорку: инспекция не должна требовать от заявителей, чтобы те каким-то образом (в том числе документально) подтверждали достоверность представленных сведений об адресе юрлица. То есть она сама должна доказать, что указанный адрес является недостоверным.

Если инспекция откажет фирме по такому основанию, то ее отказ должен быть максимально мотивированным: в нем указываются все обстоятельства, подтверждающие недостоверность «адресных» сведений. Иначе при судебном обжаловании отказа он будет признан незаконным (п. 3 Постановления Пленума ВАС № 61).

Адрес административного офиса, где сидит руководство, может не совпадать с адресом помещения, где непосредственно ведется хозяйственная деятельность фирмы (производственный цех, торговая точка и т. п.). Поэтому нельзя отказывать в госрегистрации или во внесении изменений в ЕГРЮЛиз-за того, что фирма указала адрес, не «подходящий» для деятельности, заявленной в учредительных документах (п. 4 Постановления Пленума ВАС № 61). Например, деревообрабатывающая компания в качестве юридического адреса указала адрес офиса в бизнес-центре.

Инспекция может через суд начать процедуру ликвидации фирмы, если по указанному в ЕГРЮЛ адресу с ней нельзя связаться. Но перед этим ИФНС должна разослать учредителям и директору уведомления с требованием представить в разумный срок достоверные сведения об адресе (п. 6 Постановления Пленума ВАС № 61).

Регистрирующая инспекция может сама, без ведома компании, исправить ее адрес в ЕГРЮЛ, если поводом к этому явилось изменение административно-территориального деления либо наименования улицы, населенного пункта, муниципального образования или региона в целом (п. 9 Постановления Пленума ВАС № 61).

Поэтому если вы узнаете о любом из названных изменений, либо позаботьтесь об обновлении своего адреса в ЕГРЮЛ, либо регулярно проверяйте свои данные в реестре до тех пор, пока не обнаружите, что там фигурирует актуальный адрес. И тогда начинайте указывать его во всех документах компании, включая первичку и счета-фактуры.

***

В заключение напомним, что приведенные выводы возьмут на вооружение все арбитражные суды. Так что, прежде чем идти спорить с регистрирующей ИФНС по поводу адреса, убедитесь, что в этом есть смысл. ■

Е.А. Шаповал, юрист, к. ю. н.

Начислять ли взносы на социальные выплаты и разовые премии

По вопросу, надо ли облагать взносами социальные выплаты и разовые премии к праздникам, до сих пор нет единого мнения. При выездных проверках сотрудники ПФР начисляют на такие выплаты взносы и пени, привлекают страхователей к ответственности за неуплату взносов.

В судебной практике также не было единообразия при рассмотрении подобных споров, и вот свое веское слово недавно сказал ВАС.

Социальные выплаты работникам

ПФР исходит из того, что социальные выплаты связаны с трудовыми отношениями и не входят в перечень выплат, не подлежащих обложению взносами (ч. 1 ст. 7, ч. 1 ст. 8, ст. 9 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

в отличие от трудового договора, который регулирует трудовые отношения (статьи 15, 16 ТК РФ), коллективный договор регулирует социально-трудовые отношения (ст. 40 ТК РФ);

факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда.

В результате ВАС пришел к выводу, что если выплаты социального характера, основанные на коллективном договоре, не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд), то они не облагаются взносами.

Также ВАС в очередной раз подчеркнул, что у организации нет обязанности представлять в ПФР сведения о выплатах, не включенных в базу для исчисления взносов, и оштрафовать за неисполнение этого нельзя.

Если судом было принято решение в подобной ситуации не в пользу вашей организации, теперь оно может быть пересмотрено по вновь открывшимся обстоятельствам (п. 5 ч. 3 ст. 311 АПК РФ).

Разовые премии

А вот по спору, связанному с разовыми стимулирующими премиями, ВАС принял противоположное решение.

ПФР начислил взносы на суммы разовых премий, выплаченных работникам на основании приказа о премировании в связи с наступающими новогодними праздниками, и пени. При этом размер премии конкретным работникам определялся по усмотрению руководителя организации. Также Фонд оштрафовал работодателя за неуплату взносов с суммы разовых премий (ч. 1 ст. 47 Закона № 212-ФЗ).

ВАС признал такой подход правомерным (Постановление Президиума ВАС от 25.06.2013 № 215/13). Свою позицию он обосновал тем, что разовые премии связаны с выполнением работниками трудовых обязанностей и имеют стимулирующий характер. Следовательно, они являются элементами оплаты труда, получаемой в рамках трудовых отношений, и облагаются взносами (ч. 1 ст. 7, ч. 1 ст. 8 Закона № 212-ФЗ).

***

Отметим, что сейчас взносами облагаются, в частности, выплаты работникам в рамках трудовых отношений (ч. 1 ст. 7 Закона № 212-ФЗ (ред., действ. с 01.01.2011)). До 1 января 2011 г. формулировка объекта обложения взносами была несколько иной: взносами облагались выплаты работникам по трудовым договорам (ч. 1 ст. 7 Закона № 212-ФЗ (ред., действ. с 01.01.2011)). И несмотря на то, что оба решения ВАС были приняты по выплатам, произведенным работникам в 2010 г., такая логика применима и к выплатам, произведенным в 2011 г. и в более поздние периоды: любые разовые стимулирующие премии, даже если они не предусмотрены в трудовом договоре, надо облагать взносами, а выплаты социального характера по коллективному договору — нет. ■

На вопросы отвечали М.Г. Суховская, юрист, Е.А. Шаповал, юрист, к. ю. н.

Поговорим о работниках-донорах

Сейчас многие люди периодически ходят сдавать кровь. Кем-то движет чувство гражданской ответственности, кем-то — более прагматичные желания. Но независимо от мотива всем донорам положены определенные гарантии и льготы, в том числе и от работодателя (п. 2 ст. 26 Закона от 20.07.2012 № 125-ФЗ). Читатели нередко просят нас разъяснить отдельные моменты взаимоотношений с работниками-донорами. С удовольствием делаем это. Но прежде напомним ряд общих положений.

день невыхода сотрудника в связи со сдачей крови — буквенным кодом «Г» или цифровым «23» (невыходы на время исполнения государственных или общественных обязанностей согласно законодательству);

дополнительный день отдыха — соответственно «ОВ» или «27» (дополнительные выходные дни (оплачиваемые)).

И день сдачи крови, и «донорский» выходной работодатель должен оплатить работникам-донорам, исходя из их среднего заработка (ст. 186 ТК РФ). При этом выплачиваемые суммы среднего заработка:

А теперь переходим к ответам на конкретные вопросы.

День медобследования без сдачи крови не оплачивается

А.Д. Бурдина, г. Волжский, Волгоградская обл.

Наш сотрудник пошел сдавать кровь в рабочий день, но по результатам медицинского обследования ему отказали в донорстве из-за проблем со здоровьем. Сохраняется ли за работником средний заработок за день прохождения обследования?

: Нет, за этот день средний заработок за работником не сохраняется. ТК РФ предусматривает, что сотрудник вправе рассчитывать лишь на освобождение от работы в этот день (ст. 186 ТК РФ). Конечно, при условии, что медицинское обследование подтверждено справкой по форме № 401/у.

Донорство в период отстранения от работы не лишает работника льгот

Л.О. Стешовикова, г. Москва

Наш водитель был отстранен от работы (ст. 76 ТК РФ) на 4 месяца в связи с лишением водительских прав. За это время он один раз ходил сдавать кровь. Выйдя на работу, принес нужную справку и потребовал мало того что оплатить ему день сдачи крови, так еще и предоставить ему дополнительный выходной день. Неужели мы все это должны сделать?!

: Мы переадресовали этот вопрос в Роструд.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“За день сдачи крови, совпавший с периодом отстранения сотрудника от работы, работодатель не обязан сохранять за ним средний заработок.

В данной ситуации работнику полагается лишь один дополнительный оплачиваемый выходной день”.

Как оплачивать «донорский» выходной, присоединенный к отпуску

Д.М. Тинькова, г. Ачинск

Сотрудник-донор захотел присоединить положенный ему дополнительный выходной день к своему ежегодному отпуску. Нам оплачивать этот день так же, как отпуск?

Простой — не повод отказывать работникам-донорам в оплате

П.И. Савицкая, Пермский край

У нас на предприятии введен простой (контрагенты задерживают поставку комплектующих). Несколько работников сдали кровь и просят оплатить им донорские дни. Правомерно ли им отказать из-за того, что компания находится в сложной финансовой ситуации?

: Ни введенный на предприятии режим простоя, ни наличие финансовых трудностей у работодателя не могут быть основанием для отказа донору в положенных ему льготах и компенсациях.

Кстати, учтите, что оплатить дни сдачи крови и дополнительные выходные дни вы должны в полном размере, а не так, как оплачивается время простоя, возникшего по независящим от работодателя и работника причинам (2/3 месячного оклада работника (ст. 157 ТК РФ)).

За сдачу крови до устройства на работу дополнительный выходной не положен

М.О. Трунина, г. Костомукша

Мы в апреле приняли на работу сотрудника. А он спустя пару месяцев принес справку о сдаче крови, датированную февралем, и требует предоставить ему дополнительный оплачиваемый день отдыха. А я вот думаю: разве мы должны давать ему этот день, если на момент сдачи крови он у нас не работал?

: Вот что думают на этот счет в Роструде.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Работодатель должен предоставлять положенные льготы только тем донорам, которые на момент сдачи крови состоят с ним в трудовых отношениях”.

ШКЛОВЕЦ Иван Иванович, Роструд

Так что можете не давать работнику дополнительный день отдыха. А если работник не согласен, пусть идет судиться. Перспективы такого спора неясны, поскольку в судах нет единого мнения на этот счет. Есть суды, которые так же, как и Роструд (п. 9 Письма Роструда от 19.03.2012 № 395-6-1), считают, что право на дополнительный день отдыха возникает у донора-работника, а не у любого лица, сдавшего кровь. Сдача крови до заключения трудового договора исключает обязанность работодателя предоставить и оплатить донору дополнительные выходные (Кассационное определение Ярославского облсуда от 28.11.2011 № 33-6975).

Другие суды утверждают, что ст. 186 ТК РФ никак не ограничивает право донора на использование дней отдыха только по предыдущему месту работы, ведь эти дни предоставляются за сам факт сдачи крови, а не за наличие трудовых отношений с конкретным работодателем. Реализация работником права на дополнительный выходной ограничена только годичным сроком после дня сдачи крови и ее компонентов (см., например, Определения Ленинградского облсуда от 05.06.2013 № 33-2573/2013; Санкт-Петербургского горсуда от 29.06.2011 № 33-9764/11).

Поэтому есть вероятность, что в суде могут признать незаконным отказ работодателя предоставить работнику дополнительный день отдыха за сдачу крови до момента трудоустройства. Никакие штрафы за это не грозят. Вас просто обяжут предоставить дополнительный день отдыха и оплатить его. Могут, конечно, еще взыскать компенсацию морального вреда (ст. 237 ТК РФ). Но вряд ли эта сумма будет значительной.

Использование «донорского» выходного без согласования с начальством — не прогул

Р.К. Олонецкая, г. Воркута

Один наш сотрудник 2 дня подряд не выходил на работу: в один день — потому что ходил сдавать кровь, а во второй — потому что решил взять положенный ему «донорский» выходной. При этом если о дне сдачи крови он накануне предупредил своего непосредственного руководителя, прислав СМС, то о намерении взять выходной он вообще никому ничего не сказал. Наш генеральный рвет и мечет, хочет уволить этого сотрудника по статье за прогул, поскольку тот заранее не согласовал с начальством свои намерения. А я вот сомневаюсь, будет ли законным такое увольнение? Ведь справку, подтверждающую сдачу крови, работник предоставил.

: И правильно сомневаетесь. Если руководство решит уволить сотрудника-донора за прогул, а тот пойдет в суд оспаривать это, его шансы на успех весьма велики (см., например, Кассационное определение Красноярского краевого суда от 30.01.2012 № 33-659). Ведь в Трудовом кодексе нет нормы, обязывающей работника заблаговременно уведомлять работодателя о своем намерении сдать кровь. Кстати, вашего сотрудника в неуведомлении упрекнуть нельзя.

Что касается «донорского» дня отдыха, то по смыслу ТК такой выходной работник вправе без согласования с работодателем использовать на следующий день после дня сдачи крови (ст. 186 ТК РФ). Неявку на работу в этой ситуации считать прогулом также нельзя (подп. «д» п. 39 Постановления Пленума ВС от 17.03.2004 № 2).

За сдачу крови в выходной надо заплатить

В.И. Каншина, г. Пермь

Сотрудник работает по сменному графику. Продолжительность смены — 12 часов. Он сдал кровь между сменами. Получается, что ему нужно оплатить ноль часов, ведь в графике в этот день у него нет рабочих часов. Это правильно?

: Нет, не правильно. Если работник сдавал кровь в свой выходной, то этот день ему надо оплатить как день сдачи крови, исходя из среднего заработка (ст. 186 ТК РФ; Определение ВС от 02.03.2012 № 56-В11-17). Ведь он в этот день не отдыхал, а сдавал кровь. В вашем случае надо оплатить 12 часов исходя из среднечасового заработка за расчетный период (п. 13 Положения № 922).

Кроме того, по просьбе работника, сдавшего кровь в свой выходной, ему нужно предоставить другой день отдыха (ст. 186 ТК РФ). Предоставленный за день сдачи крови выходной оплачивать не надо.

При этом табель учета рабочего времени вам надо заполнить так. Букву «В» в день сдачи крови исправить на «Г», поскольку в этот день работник сдавал кровь. А в выходной, перенесенный из-за сдачи крови, поставьте в табеле «В», так как в этот день работник будет отдыхать.

У почетных доноров больше «рабочих» льгот

Р.К. Уйбанова, г. Тольятти, Самарская обл.

У нас работают два сотрудника, награжденных знаком «Почетный донор России». Должны ли мы предоставлять им какие-то дополнительные льготы, помимо «общедонорских»?

: Безусловно. Такие работники имеют право на ежегодный оплачиваемый отпуск в удобное для них время года.

Неиспользованные «донорские» отгулы при увольнении сгорают

В.И. Прокошина, г. Мурманск

Мы сокращаем работника-донора. У него осталось 20 неиспользованных отгулов за донорство. Он работает по графику «сутки через трое», и до момента увольнения у него осталось всего 15 рабочих смен. Как быть с отгулами, которые работник не успеет использовать, должны ли мы их оплатить?

Дополнительный день отдыха не может быть предоставлен в выходной день

Т.А. Родионова, г. Псков

Сотрудник работает по графику «два через два». Он написал заявление о предоставлении ему дополнительных дней отдыха за донорство в дни, совпадающие с его выходными днями по графику, чтобы, по сути, получить оплату без использования дополнительных донорских дней отдыха. Можем ли мы предоставить ему «донорские» отгулы в выходные для него дни?

Порядок расчета налога на прибыль и представления деклараций при закрытии обособленного подразделения

Обычно последнее, что нужно сделать при закрытии обособленного подразделения, — это рассчитать налог на прибыль, подлежащий уплате в региональный бюджет, и представить декларацию в ИФНС, где состоит на учете это ОП. Однако все не так просто, как кажется на первый взгляд.

Порядок уплаты налога на прибыль и подачи декларации при закрытии ОП зависит от нескольких условий:

как уплачивается налог на прибыль по закрываемому ОП — по месту нахождения этого ОП или по месту нахождения ответственного ОП;

является закрываемое ОП ответственным за уплату налога на прибыль в бюджет региона или нет;

уплачиваются ли в течение квартала ежемесячные авансовые платежи;

как после закрытия ОП до конца года изменится налоговая база по организации в целом (увеличится, уменьшится или будет получен убыток).

СИТУАЦИЯ 1. В другом регионе закрыто единственное ОП

В этом случае надо действовать так.

ШАГ 1. Определяем последний отчетный период для закрытого ОП

Это будет именно тот отчетный период (квартал, полугодие, 9 месяцев), в котором закрыто ОП. Ведь доля прибыли, приходящаяся на закрытое ОП, определяется за отчетный период (п. 2 ст. 288 НК РФ). Приурочить закрытие ОП к последнему дню отчетного периода (например, к 30 июня) не всегда возможно. Вместе с тем среднесписочная численность работников (или расходы на оплату труда) и среднегодовая остаточная стоимость ОС рассчитываются исходя из всех месяцев отчетного периода. Поэтому в тех месяцах, когда ОП уже не работало, данные по его работникам (расходы на оплату труда) и ОС будут равны нулю.

А при расчете среднесписочной численности за месяц, в котором закрыто ОП (то есть когда работники ОП отработали месяц не полностью), сумму списочной численности работников за все дни их работы в этом месяце (включая выходные и праздничные (нерабочие) дни) нужно разделить на общее число календарных дней в месяце (п. 81.8 Указаний, утв. Приказом Росстата от 24.10.2011 № 435 (далее — Указания)). Далее для определения среднесписочной численности работников за отчетный (налоговый) период сумму показателей среднесписочной численности работников ОП за каждый месяц его работы в отчетном (налоговом) периоде нужно поделить на количество месяцев отчетного (налогового) периода (п. 81.6 Указаний).

Пример. Определение доли прибыли, приходящейся на закрытое ОП

/ условие / Организация находится в Москве и имеет единственное ОП в Рязанской области. Это ОП было закрыто 31 мая 2013 г.

У организации отчетными периодами по налогу на прибыль являются I квартал, полугодие и 9 месяцев. В качестве показателя для расчета доли прибыли, приходящейся на ОП, организация выбрала среднесписочную численность работников (п. 2 ст. 288 НК РФ).

Данные об остаточной стоимости основных средств, рассчитанной по правилам налогового учета, и о среднесписочной численности работников головного и обособленного подразделений организации представлены в таблице.

Показатель

ГП (г. Москва)

ОП (Рязанская область)

По организации в целом

Среднесписочная численность работников, чел.

За январь

70

35

105

За февраль

70

25

95

За март

70

20

90

За апрель

75

15

90

За май

75

10

85

За июнь

80

—

80

Остаточная стоимость основных средств, руб.

На 1 января

300 000

100 000

400 000

На 1 февраля

270 000

90 000

360 000

На 1 марта

240 000

80 000

320 000

На 1 апреля

210 000

70 000

280 000

На 1 мая

180 000

60 000

240 000

На 1 июня

200 000

—

200 000

На 1 июля

160 000

—

160 000

/ решение / Определяем долю прибыли, приходящуюся на ОП, за полугодие (п. 2 ст. 288 НК РФ).

Показатель

ГП (г. Москва)

ОП (Рязанская область)

По организации в целом

Среднесписочная численность работников за полугодие, чел.

73 ((70 чел. + 70 чел. + 70 чел. + 75 чел. + 75 чел. + 80 чел.) / 6)

18 ((35 чел. + 25 чел. + 20 чел. + 15 чел. + 10 чел. + 0 чел.) / 6)

91 ((105 чел. + 95 чел. + 90 чел. + 90 чел. + 85 чел. + 80 чел.) / 6)

Средняя остаточная стоимость ОС за полугодие, руб.

222 857 ((300 000 руб. + 270 000 руб. + 240 000 руб. + 210 000 руб. + 180 000 руб. + 200 000 руб. + 160 000 руб.) / 7)

57 143 ((100 000 руб. + 90 000 руб. + 80 000 руб. + 70 000 руб. + 60 000 руб.) / 7)

280 000 ((400 000 руб. + 360 000 руб. + 320 000 руб. + 280 000 руб. + 240 000 руб. + 200 000 руб. + 160 000 руб.) / 7)

Удельный вес среднесписочной численности работников за полугодие, %

80,2 (73/91 х 100%)

19,8 (18/91 х 100%)

100

Удельный вес остаточной стоимости ОС за полугодие, %

79,6 (222 857 руб. / 280 000 руб. х 100%)

20,4 (57 143 руб. / 280 000 руб. х 100%)

100

Доля прибыли, приходящаяся на ГП и ОП, за полугодие, %

79,9 ((80,2% + 79,6%) / 2)

20,1 ((19,8% + 20,4%) / 2)

100

Исходя из рассчитанных долей надо будет определить сумму налоговой базы, приходящейся на ОП и ГП. А после этого — окончательную сумму налога на прибыль, подлежащую уплате в бюджет региона по местонахождению ОП.

ШАГ 2. Выясняем, куда представлять декларацию и платить налог по закрытому ОП

Ответ на этот вопрос зависит от того, снято ОП с учета в ИФНС по месту его нахождения или нет. Как мы рассказывали в ,2013, № 14, с. 22, сообщить в ИФНС по месту нахождения ГП о закрытии ОП нужно в течение 3 рабочих дней со дня закрытия ОП (подп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ). Эта инспекция отправляет сканированный образ полученного сообщения в ИФНС по месту учета ОП, которая в течение 10 рабочих дней снимает ОП с учета (п. 5 ст. 84, п. 6 ст. 6.1 НК РФ).

Так что если ОП не снято с учета, то именно в инспекцию по месту его учета и надо представить декларацию по закрытому ОП (пп. 3, 5 ст. 289 НК РФ). И в бюджет региона по местонахождению ОП надо заплатить налог (пп. 2, 4 ст. 288 НК РФ). Так, исходя из условий нашего примера, по закрытому ОП не позднее 29 июля (28 июля — выходной день) в ИФНС по месту нахождения этого ОП надо представить декларацию и заплатить налог.

Но налог за отчетный период, в котором закрыто ОП, все равно надо будет заплатить в бюджет региона по месту нахождения ОП (пп. 2, 4 ст. 288 НК РФ). Несмотря на то что ОП уже снято с учета в инспекции по месту нахождения и по нему уже закрыта карточка расчетов с бюджетом, ваши налоговые платежи не пропадут. Ведь сальдо расчетов передается в ИФНС по месту учета ГП. И уже в этой инспекции открывается карточка расчетов с бюджетом с кодом ОКАТО того муниципального образования, на территории которого находилось закрытое ОП. Поэтому когда вы заплатите налог по закрытому ОП, все данные по нему учтет инспекция по местонахождению организации в своей карточке (Письмо УФНС по г. Москве от 13.09.2007 № 20-12/087484.3).

ШАГ 3. Выясняем, что делать с ежемесячными авансовыми платежами

Если вы уплачиваете ежемесячные авансовые платежи по налогу на прибыль (п. 3 ст. 286 НК РФ), то, разумеется, нет смысла уплачивать авансовые платежи в бюджет региона в тех месяцах, в которых ОП уже не работает (закрыто). Если взять данные нашего примера, то нет необходимости по месту учета ОП перечислять авансовый платеж по сроку 28.06.2013. Ведь с 31.05.2013 ОП уже прекратило деятельность.

/ условие / Дополним условия предыдущего примера. На II квартал 2013 г. сумма авансовых платежей по ОП составила 300 000 руб. — по 100 000 руб. каждый месяц. До даты закрытия ОП (до 31 мая) по месту нахождения ОП были уплачены ежемесячные авансовые платежи в сумме 200 000 руб. по срокам 29.04.2013 (28.04.2013 — выходной день) и 28.05.2013.

/ решение / В связи с закрытием ОП организация представила уточненные декларации по налогу на прибыль за I квартал 2013 г.:

по месту нахождения ОП до его закрытия. В этой декларации на авансовый платеж по сроку 28.06.2013 — 100 000 руб. был уменьшен показатель строки 120 приложения № 5 к листу 02 и обнулен показатель строки 240 подраздела 1.2;

по месту нахождения ГП. В этой декларации на авансовый платеж по сроку 28.06.2013 — 100 000 руб. были увеличены показатели строки 120 приложения № 5 к листу 02 и строки 240 подраздела 1.2.

ШАГ 4. Распределяем налоговую базу по закрытому ОП в последующих отчетных периодах

За последующие (после закрытия ОП) отчетные периоды и текущий год в целом декларации нужно представлять только в ИФНС по месту учета организации (ГП) (п. 2.8 Порядка). Приложение № 5 к листу 02 следует заполнять так (п. 10.1 Порядка):

по организации без обособленных подразделений (ГП) — по реквизиту «Расчет составлен» проставляете код 1 «по организации без входящих в нее обособленных подразделений»;

по закрытому ОП — по реквизиту «Расчет составлен» проставляете код 3 «по обособленному подразделению, закрытому в течение текущего налогового периода».

Кстати, если возникнет необходимость подать уточненную декларацию по закрытому ОП, то ее также надо будет представлять в ИФНС по месту нахождения головного подразделения организации (п. 2.8 Порядка).

При распределении налоговой базы между организацией и ее обособленными подразделениями в отчетных периодах, следующих после закрытия ОП, показатели удельного веса среднесписочной численности работников (или оплаты труда) и остаточной стоимости ОС по закрытому ОП не учитываются. Поэтому и величина налоговой базы по закрытому ОП больше не пересчитывается. Распределять между организацией без учета ОП и другими действующими ОП нужно налоговую базу за вычетом базы закрытого ОП в размере, отраженном в декларации за отчетный период, в котором ОП было закрыто (п. 10.2 Порядка). Но это правило работает только в том случае, если налоговая база по организации в целом увеличивается.

Если же в следующем отчетном периоде налоговая база по организации уменьшилась по сравнению с предыдущим отчетным периодом, в котором действовало закрытое ОП, то ранее исчисленные авансовые платежи по налогу на прибыль как по закрытому ОП, так и в целом по организации уменьшаются. А если в следующем после ликвидации ОП периоде вообще получен убыток, то уменьшению подлежит вся сумма начисленного налога, в том числе и в доле, приходящейся на закрытое ОП (п. 10.11 Порядка; Письма Минфина от 10.08.2006 № 03-03-04/1/624; ФНС от 01.10.2009 № 3-2-10/23@; УФНС по г. Москве от 18.02.2010 № 16-15/017656).

Пример. Расчет авансового платежа за 9 месяцев в зависимости от изменения показателей прибыли

/ условие / Возьмем условия первого примера. Для упрощения расчета допустим, что организация в течение отчетных периодов не платит ежемесячные авансовые платежи.

Сумма налога к доплате по ОП за I квартал составила 2520 руб.

/ решение / Расчет налоговой базы при закрытии ОП приведен в таблице.

Показатель (строка декларации по налогу на прибыль)

Полугодие 2013 г.

9 месяцев 2013 г.

Прибыль выросла

Прибыль уменьшилась

Получен убыток

Налоговая база в целом по организации, руб. (строка 030 приложения № 5 к листу 02)

100 000

200 000

80 000

0

Доля, % (строка 040 приложения № 5 к листу 02):

ОП

20

Доля не рассчитывается

20

20

ГП

80

Доля не рассчитывается

80

80

Налоговая база исходя из доли, руб. (строка 050 приложения № 5 к листу 02):

по ОП

20 000 (100 000 руб. х 20%)

20 000 (осталась прежней)

16 000 (80 000 руб. х 20%)

0

по ГП

80 000 (100 000 руб. х 80%)

180 000 (200 000 руб. – 20 000 руб.)

64 000 (80 00 руб. – 16 000 руб.)

0

Сумма налога по ОП за отчетный период, руб. (строка 070 приложения № 5 к листу 02)