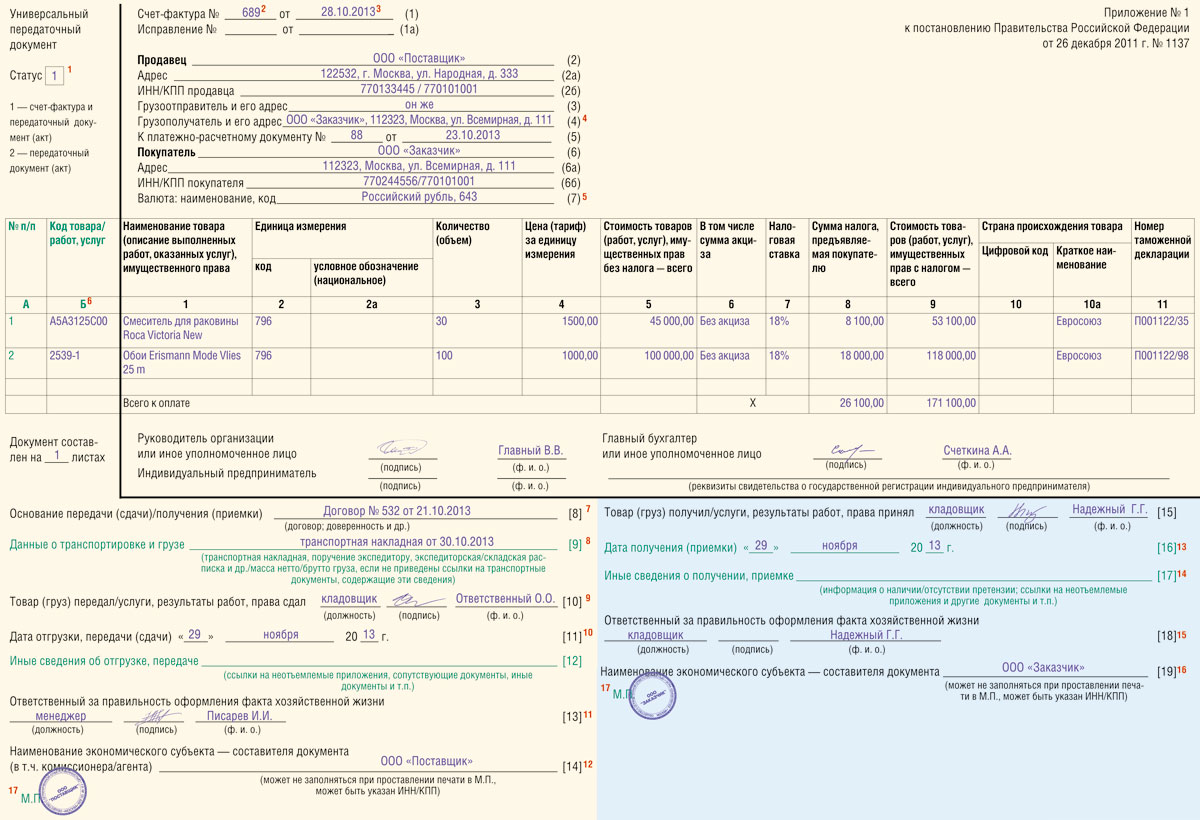

Гибридный счет-фактура: несекретная разработка ФНС

Передаточный документ для налогового учета + счет-фактура = документ под кодовым названием «УПД»

Появился обещанный налоговой службой гибридный документ, объединивший в себе и счет-фактуру, и накладную на передачу товаров (либо акт о выполнении работ или оказании услуг). Называется этот чудо-документ «универсальный передаточный документ», сокращенно — «УПД».

Налоговая служба уже подсчитала, что только на бумаге в год «бизнес сможет сэкономить до 6 млрд руб.». А если еще вспомнить про архивные полки, на которых лежат груды первички, и картриджи, то, по расчетам налоговиков, экономия составит аж 30 млрд руб. в год! И это еще без учета снижения трудозатрат по выписке первички.

Для организаций же использование УПД означает, что одной бумажкой станет меньше. По новому документу покупатель сможет:

заявить вычет НДС, поскольку УПД включает в себя счет-фактуру по правительственной форме. Напомним, что в счет-фактуру можно добавлять дополнительные реквизиты и сведения, что не является основанием для отказа в вычете НДС (Письмо Минфина от 09.02.2012 № 03-07-15/17);

подтвердить расходы, в том числе для целей налогообложения прибыли и базы при УСНО, поскольку УПД включает в себя все обязательные реквизиты первичного документа (товарной накладной либо акта) (ст. 9 Закона от 06.12.2011 № 402-ФЗ). Ведь унифицированные формы первичных документов с 2013 г. стали (за редким исключением) необязательны.

Сразу подчеркнем, что форма УПД — рекомендуемая. Если вам она не удобна, можете ее не использовать. В то же время форма УПД и рекомендации налоговой службы по ее заполнению согласованы с Минфином и доведены до нижестоящих инспекций. Так что если правильно все заполнять, не должно быть трений ни с контрагентами, ни с проверяющими.

Знакомимся с УПД

На желтом фоне мы привели те части УПД, которые заполняются от имени поставщика (исполнителя, продавца). А на голубом — часть УПД, заполняемую от лица покупателя (заказчика). Зеленым цветом мы выделили реквизиты, не обязательные к заполнению. Красными цифрами помечены реквизиты, по заполнению которых мы дадим разъяснения.

УПД не заменит собой:

транспортную накладную, если она необходима;

авансовый счет-фактуру;

корректировочный счет-фактуру. При его выставлении первичный УПД исправлять не нужно. Стоимостные изменения для налогового и бухгалтерского учета, как и раньше, подтвердит документ на изменение стоимости/количества товара. Это может быть, к примеру, соглашение о предоставлении скидки.

Не подходит УПД тем, кто обменивается счетами-фактурами в электронном виде.

Изучаем форму универсального документа

А теперь обещанные разъяснения по заполнению реквизитов УПД, помеченных красными цифрами.

1)Ячейка «Статус». Статус документа «1» проставляется, если продавец должен выставить покупателю счет-фактуру, который и заменяет УПД.

Если продавец не должен выставлять счет-фактуру, то в этой ячейке ставится «2». Тогда в УПД можно не заполнять установленные в качестве обязательных исключительно для счета-фактуры показатели (либо поставить в них прочерки):

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

ФНС разъясняет, что статус, указанный в верхнем левом углу УПД, носит лишь информационный характер. А фактический статус документа как счета-фактуры определяется наличием либо отсутствием в нем всех обязательных реквизитов, установленных для счетов-фактур Налоговым кодексом (пп. 5, 6 ст. 169 НК РФ; приложение № 4 к Письму).

2)Номер в строке (1). Номер УПД может соответствовать нумерации ваших счетов-фактур.

3)Дата в строке (1). Напомним, что счет-фактуру надо составлять не позднее чем через 5 дней после отгрузки (п. 3 ст. 168 НК РФ). Но если УПД составлен до отгрузки товара, это не помешает вычету НДС.

Кстати, налоговая служба в своих разъяснениях по применению УПД прямо рассматривает ситуации, когда УПД составлен продавцом раньше, чем отгружен товар (приложение № 5 к Письму).

5)Строка (7). Если продавцу не нужно выставлять счет-фактуру, в этой строке лучше все равно написать хотя бы наименование валюты. Иначе не будет понятно, в каких денежных единицах указаны стоимостные показатели.

6)Графа Б. Можно указать собственный артикул товара. А при выполнении работ или оказании услуг — код ОКВЭД, ОКУН. Их указание поможет четко определить ваш вид деятельности при проверке права на специальные налоговые режимы, налоговые льготы, пониженные тарифы страховых взносов и так далее.

7)Строка [8]. Если УПД составляет посредник при передаче комитенту (принципалу) товаров, приобретенных по его поручению, то в этой строке надо указывать реквизиты посреднического договора.

8)Строка [9]. В ней надо указать либо реквизиты транспортной накладной, поручения экспедитору и т. д., либо уточняющую информацию о грузе (приложение № 3 к Письму).

9)Строка [10]. Если товар отгружает тот же человек, который подписал «счет-фактурную» часть УПД, то второй раз расписываться ему не нужно. В этой строке можно ограничиться указанием его должности, фамилии и инициалов.

10)Cтрока [11]. Дату надо указывать, если она отличается от даты составления УПД, указанной в строке (1).

11)Строка [13]. Если работник, ответственный за оформление операции, подписал «счет-фактурную» часть УПД или строку [10], то в строке [13] его подпись не обязательна — указываются лишь должность и ф. и. о.

12)Строка [14]. Эту строку можно не заполнять, а просто поставить внизу печать той организации, которая составила УПД. Это, кстати, может быть и та организация, которая ведет бухучет продавца на основании договора. Или это может быть комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени.

Посредники, составляющие счета-фактуры от имени продавца, могут здесь «заявить о себе». Тогда у покупателя не будет вопросов, почему он заключил договор на покупку товара с одной организацией, а в качестве продавца фигурирует другая, ведь в некоторых случаях в строке (2) счета-фактуры должен указываться только реальный продавец (которому товар принадлежал на праве собственности).

13)Строка [16]. Можно не заполнять, если эта дата совпадает с датой составления УПД. Но ФНС рекомендует заполнять ее всегда либо поставить в ней прочерк, чтобы не оставлять строку пустой (и чтобы впоследствии никто не мог проставить в ней другую дату). Дата по строке [16] не может быть ранее даты, указанной в строке (1) и строке [11].

14)Строка [17]. Заполняется, если при приемке выявились недостатки товара. Можно указать данные претензионного документа.

15)Строка [18]. Если ответственный за оформление сделки сам принимал товар и расписывался в строке [15], то в данной строке можно заполнить только сведения о должности и ф. и. о. Подпись не нужна.

16)Строка [19]. Можно указать организацию (предпринимателя), заполнившую строки [15] — [18].

17)М.П. Если печать поставлена, то можно не указывать данные о составителе документа (не заполнять строку [14] или [19]). И наоборот, если от продавца заполнена строка [14], а от покупателя — строка [19], то печати не обязательны.

Кто такие лица, ответственные за правильность оформления сделки или операции

Как вы, наверное, уже заметили, в форме УПД появились строки для указания лиц, ответственных за правильность оформления фактов хозяйственной жизни (строки [14] и [19]). Это обязательный реквизит первичного бухгалтерского документа (подп. 7 п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

В этих строках расписывается тот, кто заполняет передаточный документ (то есть нижнюю часть УПД) от лица продавца или от лица покупателя.

К примеру, часто накладные выписывают менеджеры, занимающиеся работой с клиентами. Такой менеджер и будет ответственным за правильность оформления.

«Счет-фактурная» регистрация УПД со статусом «1»

УПД, как и простой счет-фактуру, плательщики НДС должны регистрировать в книге покупок или в книге продаж, а также в журналах учета полученных и выставленных счетов-фактур. Правила регистрации не изменились. Однако из-за того, что УПД может составляться до отгрузки товара или приемки результатов работ, продавцам нужно учесть некоторые особенности.

Товары отгружены (услуги оказаны) позже дня заполнения УПД

Ставим дату из строки (1) УПД

Ставим дату из строки [11] УПД

На дату, указанную в строке [11] УПД

Выполненные работы приняты позже дня заполнения УПД

Ставим дату из строки [16] УПД

На дату, указанную в строке [16] УПД

Покупатель регистрирует УПД в обычном порядке. То есть в части 2 журнала учета это надо сделать, ориентируясь на дату получения УПД, указанную в строке [16] УПД (п. 10 разд. II приложения № 3 к Постановлению № 1137). А в книге покупок полученный УПД надо зарегистрировать в тот момент, когда у покупателя возникнет право на налоговый вычет (что не может быть ранее даты, указанной в строке [16] УПД) (п. 2 разд. II приложения № 4 к Постановлению № 1137; ст. 172 НК РФ).

Хранить УПД лучше отдельно и от старых счетов-фактур, и от старых отгрузочных документов. Так будет проще разобраться, что и где лежит.

Ждем дальнейших разработок налоговиков

Налоговая служба уже обрисовала свои ближайшие планы, связанные с дальнейшим развитием УПД:

разработать порядок исправления ошибок в УПД;

создать универсальный корректировочный документ в аналогичном формате;

разработать аналогичные форматы электронных первичных учетных документов на базе счета-фактуры.

***

Если продавец ошибся в «счет-фактурной» части УПД, то надо выставить исправленный счет-фактуру — по правилам, установленным Постановлением № 1137.

А если ошибка сделана в оставшейся («отгрузочной») части, то можно зачеркнуть неправильный реквизит, рядом написать правильный и заверить все это печатью продавца и подписью лица, ответственного за выписку УПД.

Чтобы начать применять УПД, надо:

его форму утвердить в качестве используемого первичного документа приказом руководителя;

внести соответствующее дополнение в учетную политику (п. 10 ПБУ 1/2008).

Изменения в учетную политику действуют, как правило, с начала следующего года. Одно из исключений — если они связаны с изменениями в законодательстве. Конечно, письмо ФНС вряд ли можно приравнять к такому изменению. Однако маловероятно, что кто-то будет против применения УПД уже сейчас.

Кстати, некоторые разработчики бухгалтерских компьютерных программ уже заявили о готовности обновлений, содержащих форму УПД. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Старые полисы ОМС — тоже полисы

КУДРИН Константин Александрович

Начальник отдела Управления организации ОМС Федерального фонда обязательного медицинского страхования

С 2011 г. действуют полисы обязательного медицинского страхования нового образца. Но не все торопятся обменять свой старый полис на новый. Между тем в некоторых поликлиниках от пациентов требуют получить новые полисы до 1 января 2014 г. О том, правомерны ли такие требования, нам рассказали в Фонде обязательного медицинского страхования.

Константин Александрович, нужно ли срочно менять полис старого образца на новый?

К.А. Кудрин: Прежде всего хочу обратить внимание застрахованных граждан на то, что полисы обязательного медицинского страхования старого образца будут действовать и после 1 января 2014 г. независимо от срока действия, указанного на полисе. Обменять полис вы можете тогда, когда захотите, в том числе и после 1 января 2014 г.

Законом об обязательном медицинском страховании, вступившим в силу с 1 января 2011 г. (Закон от 29.11.2010 № 326-ФЗ), гражданам предоставлено право выбора страховой медицинской организации (далее — СМО). Этим же Законом был введен в обращение полис единого образца.

Такие полисы начали выдаваться застрахованным лицам с 1 мая 2011 г. В первую очередь выбрать СМО и получить полис единого образца необходимо тем, кто раньше не имел полиса, потерял полис старого образца или изменил фамилию, имя, отчество. Если гражданин, имеющий полис старого образца, захочет получить полис нового образца, он также может обратиться в понравившуюся ему СМО с заявлением.

Выбрать можно любую СМО?

К.А. Кудрин: Да. Это может быть та же самая организация, которая выдала вам полис старого образца. А может быть и другая. Перечень СМО, ведущих деятельность в вашем регионе, можно найти на сайте вашего территориального ФОМС.

Кстати, во многих СМО можно получить полис нового образца при обращении через интернет-сайт.

То есть можно не торопиться с заменой полиса?

К.А. Кудрин: Да, торопиться нет необходимости. Полисы, выданные до 2011 г., действуют до замены их на новые (ст. 51 Закона от 29.11.2010 № 326-ФЗ). А конкретные сроки обмена полисов не установлены.

Что делать, если в поликлинике отказывают в получении медицинской помощи гражданину со старым полисом?

К.А. Кудрин: Поликлиники не имеют на это права. Так что, если вам говорят, что со старым полисом вас не примут, обращайтесь с жалобой к главному врачу, в СМО, которая выдала вам полис, или в территориальный фонд обязательного медицинского страхования.

Как быть, если СМО, выдавшая полис, прекратила свое существование?

С момента получения этого уведомления и еще в течение 2 месяцев после закрытия СМО гражданин может подать заявление в другую СМО по своему выбору.

В этот период, то есть со дня закрытия прежней СМО до замены ее на новую (но не более 2 месяцев), будет действовать старый полис. Страховщиком в этот период станет территориальный фонд обязательного медицинского страхования.

А если за эти 2 месяца гражданин так и не выбрал новую страховую организацию?

К.А. Кудрин: Тогда территориальный фонд ОМС передает сведения о нем в любую из действующих в регионе СМО. И в течение 3 рабочих дней после получения сведений эта организация письменно проинформирует гражданина о том, где он теперь застрахован, и пригласит переоформить полис.

Если гражданина по каким-либо причинам не устраивает данная СМО, он имеет право обратиться с заявлением о выборе или замене в другую СМО.

А если гражданин не приходит за новым полисом? Должны ли его обслуживать в поликлинике по старому полису недействующей страховой организации?

К.А. Кудрин: Нет, поликлиника откажет ему в обслуживании, если он не подтвердит, что застрахован. И если он не получил новый страховой полис, для подтверждения факта страхования ему придется обратиться в территориальный фонд ОМС. Так что проще и быстрее выбрать страховую медицинскую организацию и получить новый полис там.

Можно ли через сайт ФОМС проверить, действителен ли имеющийся на руках полис?

К.А. Кудрин: Регистра застрахованных лиц нет в открытом доступе. Но на сайтах большинства территориальных фондов ОМС, например, Москвы, Санкт-Петербурга, Нижегородской области, Новосибирской области, Хабаровского края действительность полиса можно проверить.

■

А.В. Рымкевич, юрист

«Поправки» в часть первую НК от ВАС: разгрузка судов

Комментарий к Постановлению Пленума ВАС по части первой НК (конец тетралогии)

В предыдущих номерах мы уже рассказывали о плюсах и минусах, которые нам несет Постановление Пленума ВАС № 57. Теперь мы публикуем заключительную (четвертую) часть комментария к этому весомому во всех отношениях документу. Она посвящена правилам рассмотрения налоговых споров в суде.

Должен ли суд изучать основания доначислений, если налоговики пропустили срок на внесудебное взыскание

Если ИФНС пропустила срок на бесспорное списание сумм недоимки и пеней (на принятие решения о взыскании задолженности за счет имущества) и обратилась в суд с заявлением о взыскании (п. 3 ст. 46 НК РФ), это означает, что его надо рассматривать по существу (пп. 58, 59 Постановления Пленума ВАС № 57). Суду необходимо установить наличие оснований для взыскания заявленных сумм (в том числе правильность расчетов), даже если налогоплательщик не оспаривал доначисления.

Должен ли суд проверять соблюдение ИФНС срока обращения с иском о взыскании и продлевать пропущенный срок

Получив заявление ИФНС о взыскании задолженности (п. 3 ст. 46, п. 1 ст. 47, п. 1 ст. 115 НК РФ), суд должен проверить, не пропущен ли срок на подачу такого заявления, даже если налогоплательщик об этом не просил. Если срок пропущен, а ходатайства ИФНС о его восстановлении нет (или оно не удовлетворено), суд должен отказать во взыскании (п. 60 Постановления Пленума ВАС № 57).

Не являются уважительными для пропуска срока исковой давности внутренние организационные причины налоговиков, например (п. 60 Постановления Пленума ВАС № 57):

необходимость согласования заявления с УФНС (ФНС, другими органами);

командировка (отпуск) представителя ИФНС;

кадровые перестановки, смена руководителя налогового органа (его длительная командировка или отпуск).

Как было. Ранее некоторые суды считали такие причины (в частности, значительную загруженность сотрудников инспекции) достаточным основанием для восстановления срока на обращение в суд (Постановление ФАС МО от 17.06.2011 № КА-А41/5557-11).

Как будет. Суды уже применяют данное разъяснение Пленума. Так, 15 ААС не принял реорганизацию налогового органа в качестве уважительной причины для пропуска срока исковой давности (Постановление 15 ААС от 12.09.2013 № 15АП-11892/2013).

Когда суд приостановит рассмотрение иска о взыскании налога

Речь идет о случаях, когда налоговая задолженность должна взыскиваться исключительно в судебном порядке. Например, когда доначисления основаны на переквалификации сделки или в связи с взаимозависимостью (п. 2 ст. 45 НК РФ). Если ИФНС обратилась в суд, а там выяснилось, что на ее вступившее в силу решение налогоплательщик подал жалобу в УФНС, производство по делу будет приостановлено на срок рассмотрения этой жалобы, но не больше чем на 2 месяца со дня ее получения управлением. Это максимально возможный срок рассмотрения жалобы, предусмотренный НК (п. 6 ст. 140 НК РФ).

Если УФНС отменит решение ИФНС полностью или в части и основания для подачи налогоплательщиком жалобы будут устранены, суд прекращает производство по делу полностью или в соответствующей части (п. 62 Постановления Пленума ВАС № 57).

Какова цена пропуска срока на подачу жалобы в УФНС

Если вы не успели обжаловать в УФНС решение ИФНС по проверке (решение об отказе в возмещении НДС (п. 49 Постановления Пленума ВАС № 57)), оспорить его в суде вы не можете. За исключением случая, когда поданная с нарушением сроков жалоба все-таки была рассмотрена УФНС по существу. Тогда судебное оспаривание решения возможно (п. 66 Постановления Пленума ВАС № 57).

Как будет. Логично предположить, что данное положение Постановления Пленума № 57 будет применяться не только к решениям по проверке, но и к остальным актам ИФНС, досудебное обжалование которых станет обязательным с 2014 г.

Можно ли обжаловать в суде часть решения, не обжалованного в УФНС

Решение ИФНС по проверке можно оспорить в суде только в той части, в которой оно было обжаловано в УФНС. Решение считается обжалованным в полном объеме, если в жалобе прямо не сказано, что решение обжалуется в части (п. 67 Постановления Пленума ВАС № 57).

Как будет. Данное положение Постановления Пленума № 57 наверняка будет применяться ко всем актам ИФНС, досудебное обжалование которых станет обязательным с 2014 г.

Какова цена неаргументированной жалобы в УФНС

Досудебный порядок обжалования соблюден и можно идти в суд, даже если в жалобе в УФНС не было доводов против позиции ИФНС. Однако если такие доводы появились в заявлении, поданном в суд, на вас (как на лицо, нарушившее досудебный порядок урегулирования спора) могут возложить судебные расходы независимо от того, кто выиграет (п. 67 Постановления Пленума ВАС № 57).

Но это не касается доводов о существенном нарушении процедуры рассмотрения материалов проверки. Если вы их не заявите в жалобе, суд их даже рассматривать не будет (п. 68 Постановления Пленума ВАС № 57).

Зато, если на УФНС ваши доводы не произведут впечатления, в суде вам не придется доказывать что-то еще, кроме этого процедурного эпизода (п. 73 Постановления Пленума ВАС № 57).

УФНС, отменяя решение ИФНС, не может направить материалы проверки на новое рассмотрение. Оно должно само рассмотреть их и вынести новое решение либо прекратить производство по делу.

Может ли УФНС дополнить обжалованное решение

По жалобе налогоплательщика на решение инспекции Управление:

Новые вопросы. Не всегда понятно, является ли тот или иной недочет опечаткой, арифметической ошибкой или все гораздо серьезнее. Например, ИФНС в своем решении описала нарушение, однако в резолютивной части указала только пени и штраф за неуплату налога, а недоимку не указала. Может УФНС внести изменение, дополнив резолютивную часть суммой недоимки, или нет?

На что жаловаться, если УФНС затягивает с решением по апелляции

В последнем случае при удовлетворении требования в резолютивной части решения суд укажет на незаконность решения ИФНС. А судебные расходы по делу может возложить на ИФНС независимо от того, кто выиграл спор (как на нарушителя досудебного порядка урегулирования) (п. 74 Постановления Пленума ВАС № 57).

Как было. Раньше Президиум ВАС считал иначе: бездействием УФНС права налогоплательщика не нарушаются. И это несмотря на то, что все время, пока жалоба лежит в УФНС, капают пени (Постановление Президиума ВАС от 01.02.2010 № 13065/10).

Как будет. С 2014 г. аналогичный порядок обжалования будет применяться уже на основании НК в отношении любых ненормативных актов налоговых органов, действий (бездействия) должностных лиц (до 2014 г. согласно НК он действует только в отношении решений по проверкам) (п. 2 ст. 138 НК РФ; п. 3 ст. 3 Закона от 02.07.2013 № 153-ФЗ).

<если>у вас есть решение УФНС по жалобе — со дня, когда вы его получили;

<если>вы не получили решение — со дня, когда истечет срок, отведенный НК на его принятие (пп. 5, 6 ст. 140 НК РФ).

Например, в УФНС жалоба на решение по результатам проверки поступила 25 октября. Если вы не получали ни решения по жалобе, ни решения о продлении срока ее рассмотрения, то подать заявление в суд можно по 25 февраля включительно.

Как будет. С 2014 г. такой порядок будет применяться в отношении любых ненормативных актов налоговиков, действий (бездействия) их должностных лиц уже по нормам НК (до 2014 г. он действует только в отношении решений по проверкам) (п. 3 ст. 138 НК РФ; п. 3 ст. 3 Закона от 02.07.2013 № 153-ФЗ).

Когда в суд надо обжаловать решение ИФНС, а когда — УФНС

Обжалуйте решение УФНС по вашей жалобе (в том числе апелляционной), если:

<или>это, по сути, новое решение. А именно: УФНС отменило решение ИФНС полностью и приняло новое или признало действия (бездействие) должностных лиц ИФНС незаконными и вынесло решение по существу;

<или>нарушена процедура его принятия (например, срок рассмотрения жалобы);

<или>УФНС вышло за пределы своих полномочий. Например, принято решение, не предусмотренное НК.

Каковы последствия принятия обеспечительных мер

Период, в течение которого инспекции запрещено взыскивать оспариваемые суммы на основании определения суда об обеспечении иска, не включается в сроки на взыскание, установленные НК (п. 76 Постановления Пленума ВАС № 57).

ИФНС не вправе применить обеспечительные меры, предусмотренные НК, в отношении своего решения по проверке (п. 10 ст. 101 НК РФ), действие которого приостановлено судом. Но если организация просит принять обеспечительные меры в виде запрета на исполнение решения ИФНС в рамках АПК, то и налоговая может обратиться к суду с ходатайством об истребовании у заявителя встречного обеспечения (п. 77 Постановления Пленума ВАС № 57).

Можно ли представить в суд дополнительные доказательства

По общему правилу работа с доказательствами (их сбор и раскрытие другой стороне) ведется до суда. Вместе с тем дополнительные доказательства могут быть представлены и в суд. В этом случае на сторону, их представившую, могут возложить судебные расходы. Если, конечно, не было препятствий к их своевременному представлению (п. 78 Постановления Пленума ВАС № 57).

Сколько времени дается на обращение в суд за переплатой

ИФНС проводит зачет или возврат переплаты по заявлению налогоплательщика в течение 3 лет со дня уплаты налога (пени, штрафа) (п. 7 ст. 78 НК РФ). Но если этот срок налогоплательщик пропустил, то он может обратиться непосредственно в суд с иском о возврате переплаты. На это у налогоплательщика есть 3 года со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм (п. 3 ст. 79 НК РФ; п. 79 Постановления Пленума ВАС № 57).

Как будет. Обычно налогоплательщики знают, когда они уплатили налог, а значит, практически все зачеты и возвраты будут производиться через ИФНС. Поэтому, как только выявили переплату, не тяните, сразу бегите в налоговую. Ведь при пропуске 3-летнего срока сложно будет убедить суд в том, что о нарушении своего права вы узнали когда-то еще. Так, Президиум ВАС РФ, рассматривая заявление о возврате налога в связи с тем, что организация своевременно не воспользовалась льготой, уже приходил к выводу, что об излишней уплате налога она должна была узнать в день уплаты налога или при подаче первоначальной декларации (Постановление Президиума ВАС от 25.02.2009 № 12882/08).

На что жаловаться при проблемах с зачетом переплаты

Если организация не согласна с решением ИФНС об отказе в зачете переплаты в счет имеющейся недоимки, в суд надо подавать заявление о признании недействительным такого решения.

Если ИФНС не принимает никакого решения по заявлению о зачете или возврате либо если возник спор о том, есть ли переплата, в суд надо обжаловать действия (бездействие) ИФНС (ее должностного лица) (п. 80 Постановления Пленума ВАС № 57).

Эти разъяснения на руку налогоплательщикам, ведь по таким требованиям госпошлина составляет 2000 руб. (подп. 3 п. 1 ст. 333.21 НК РФ) А по требованию о зачете переплаты госпошлина зависит от суммы.

Что должно быть в решении суда о признании решения ИФНС незаконным

Признав акт налогового органа незаконным, суд в резолютивной части своего решения должен обязать ИФНС (УФНС) устранить допущенные нарушения. В частности, если ИФНС взыскала суммы налога, пени, штрафа, суд обяжет ее вернуть из бюджета эти суммы (п. 82 Постановления Пленума ВАС № 57).

Еще одно знаковое новшество, которое появилось в связи с Постановлением Пленума ВАС № 57, мы подробно рассмотрели в отдельной статье в рубрике «Давайте разберемся». Из нее вы узнаете, какие документы, принятые на основании решения ИФНС, имеет смысл обжаловать в суд, а какие — нет. ■

Н.Г. Бугаева, экономист

Незапланированная утрата права на УСНО

Как безболезненно перейти на общий режим

Для применения УСНО нужно соблюдать целый список условий. Какие-то из них можно контролировать, а какие-то нет. И если право на применение УСНО потеряно, то придется применять общий режим налогообложения с начала того квартала, в котором хотя бы одно из условий было нарушено (п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ). Поговорим о том, что нужно будет предпринять при таком вынужденном переходе.

Причины «слета» с УСНО и обязательный набор действий в связи с этим

<или>доля участия в ее уставном капитале других организаций составила более 25%;

<или>бухгалтерская остаточная стоимость ее ОС превысила 100 млн руб.;

<или>средняя численность ее работников превысила 100 человек;

<или>ее доходы с начала года превысили 60 млн руб.;

<или>она начала вести «запрещенный» для применения УСНО вид деятельности (например, занялась игорным бизнесом).

Об утрате права на УСНО нужно сообщить в свою налоговую инспекцию в течение 15 календарных дней после окончания квартала, в котором произошло какое-либо из вышеназванных событий (п. 5 ст. 346.13 НК РФ). Для этого направьте налоговикам уведомление по форме, утвержденной ФНС (форма 26.2-2, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@).

Подать декларацию по УСНО бывший упрощенец должен не позднее 25-го числа месяца, следующего за кварталом, когда произошел «слет» с упрощенки (п. 1 ст. 346.19, п. 3 ст. 346.23 НК РФ). Декларацию нужно составить за период с начала года до квартала, в котором организация утратила право на УСНО (п. 4 ст. 346.13 НК РФ). То есть если утрата права пришлась на IV квартал 2013 г., то отчитаться по УСНО нужно будет не позднее 27 января 2014 г. (так как 25 января выпадает на субботу), представив декларацию за 9 месяцев 2013 г. Этот период будет для организации налоговым периодом по УСНО.

После перехода на общий режим исчислять налоги (налог на прибыль, НДС, налог на имущество) нужно так, как будто вы являетесь вновь созданной организацией (п. 4 ст. 346.13 НК РФ). И необходимо будет выбрать для себя метод учета для расчета налога на прибыль — кассовый или начисления. С точки зрения учета «переходных» доходов и расходов, конечно, удобнее применять кассовый метод. Но он доступен только тем, у кого средний размер выручки (без НДС) за последние четыре квартала не превысил 1 млн руб. (п. 1 ст. 273 НК РФ) То есть крайне ограниченному количеству лиц. Альтернатива ему — метод начисления (п. 1 ст. 271, п. 1 ст. 272 НК РФ). Далее речь пойдет именно о нем.

Учет расходов. Порядок учета затрат при переходе на ОСНО с «доходно-расходной» упрощенки приведен в таблице. Естественно, речь идет лишь о тех затратах, которые не вошли в базу при УСНО.

Если не списаны в производство до перехода на ОСНО, то дата списания в производство (кроме сырья и материалов, учитываемых в себестоимости готовой продукции (пп. 1, 2 ст. 319 НК РФ))

Если списаны в производство до перехода на ОСНО, то 1-е число квартала, с которого применяется ОСНО

Зарплата, начисленная, но не выплаченная до перехода на ОСНО

1-е число квартала, с которого применяется ОСНО

Страховые взносы, начисленные, но не уплаченные до перехода на ОСНО

1-е число квартала, с которого применяется ОСНО

Если же бывший упрощенец использовал объект «доходы», то, по мнению Минфина, какие-либо расходы, относящиеся к периоду применения упрощенки, при переходе на общий режим учесть нельзя, в частности стоимость приобретенных на УСНО, но оплаченных на общем режиме товаров (п. 2 Письма Минфина от 19.01.2012 № 03-03-06/1/20; Письмо Минфина от 04.04.2013 № 03-11-06/2/10983). Поэтому, если вы столкнулись с вынужденным переходом с «доходной» УСНО на общий режим и хотите включить «переходные» расходы в расчет «прибыльной» базы, будьте готовы к претензиям налоговиков.

Хотя однажды суд сказал, что после «слета» с УСНО учесть «переходные» расходы при расчете налога на прибыль можно независимо от используемого упрощенцем объекта налогообложения (Постановление ФАС ДВО от 06.12.2010 № Ф03-8167/2010).

Аналогичные проблемы могут возникнуть с признанием в расходах невыплаченной зарплаты и страховых взносов. По крайней мере в случае смены объекта налогообложения с «доходов» на «доходы минус расходы» Минфин высказывался против учета таких затрат для целей налогообложения (Письмо Минфина от 07.09.2010 № 03-11-06/2/142). Поскольку указанные суммы относятся к периоду, когда организация применяла «доходную» упрощенку и расходов как таковых у нее быть не могло. При «слете» с «доходной» УСНО контролеры иногда рассуждают аналогичным образом. Но к счастью, суды встают на сторону бывших упрощенцев (Постановления ФАС ВСО от 03.12.2010 № А69-02/2010; 2 ААС от 05.05.2011 № А29-9378/2010).

Учет доходов. На 1-е число квартала, с которого применяется общий режим, в «прибыльные» доходы нужно будет включить всю выручку от реализации товаров, которые не были оплачены в период применения УСНО (подп. 1 п. 2 ст. 346.25 НК РФ). А вот если вы учли в доходах при упрощенке авансы, то, наоборот, учитывать выручку по этим предоплаченным отгрузкам в доходах на ОСНО уже не нужно (п. 1 ст. 346.17 НК РФ; Письмо УФНС по г. Москве от 14.05.2010 № 16-15/050711@).

В общем, не забывайте главное «переходное» правило: все «переходные» доходы и расходы должны быть учтены один раз — либо в рамках упрощенки, либо в рамках общего режима.

Определение стоимости ОС и НМА

Может случиться так, что к моменту утраты права на УСНО стоимость каких-то ОС у вас будет не полностью учтена в расходах. Сможете ли вы «досписать» ее после «слета» с УСНО?

СИТУАЦИЯ 1.ОС приобретено до применения упрощенки. После перехода с УСНО на общий режим неучтенную стоимость ОС можно будет включить в расходы через амортизацию (п. 3 ст. 346.25 НК РФ). Ее нужно начислять на остаточную стоимость таких ОС, которая рассчитывается по формуле:

По приведенной формуле рассчитывать остаточную стоимость ОС могут и бывшие «доходные» упрощенцы. Последний показатель в формуле они определяют расчетным путем (несмотря на то, что до этого свои расходы они вообще не учитывали в налоговом учете).

СИТУАЦИЯ 2.ОС приобретено в период применения УСНО. Тогда все зависит от объекта налогообложения:

<если>упрощенец применял объект «доходы минус расходы», то неучтенная стоимость списывается на «прибыльные» расходы через амортизацию (Письмо Минфина от 15.03.2011 № 03-11-06/2/34). При этом остаточная стоимость ОС определяется так:

НДС в переходный период

Когда упрощенец становится «общережимником», он переходит в категорию плательщиков НДС (п. 4 ст. 346.13 НК РФ). Это значит, что он должен начислять НДС:

со стоимости реализуемых товаров (работ, услуг), отгруженных начиная с квартала, в котором перешел на ОСНО;

с авансов, полученных начиная с квартала, в котором перешел на ОСНО.

Понадобится выставлять и счета-фактуры (подп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ). Причем все это придется делать, даже если вы узнали об утрате права на УСНО в конце квартала.

Если с начала «переходного» квартала и до момента «слета» упрощенец что-то продал без НДС, то все равно надо будет начислить и заплатить налог:

<или>за счет собственных средств;

<или>за счет средств покупателя, если он согласится доплатить налог или вы сможете взыскать НДС через суд.

Если же в период применения УСНО вы получали авансы, отгрузка по которым произойдет на общем режиме, то реализация тоже будет облагаться НДС.

При оформлении счетов-фактур на отгрузки, которые состоялись в квартале «слета», но до того, как вы узнали о потере права на применение УСНО, на счетах-фактурах лучше поставить те же даты, которые указаны на первичке (товарных накладных, актах и т. д.). Конечно, если вы хотите, чтобы у покупателя не было проблем с вычетом НДС.

В товарных накладных и актах стоимость также должна быть указана с учетом НДС. Но понятно, что в документах, оформленных с начала «переходного» квартала и до того, как стало ясно, что вы потеряли право на УСНО, никакого НДС не будет. В итоге после перехода на ОСНО вам нужно будет исправить первичку, выделив в ценах НДС (п. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

движимого имущества, принятого к бухучету в качестве ОС до 01.01.2013.

И даже если к моменту «слета» с УСНО стоимость вашего ОС полностью списана в налоговом учете, но не полностью списана в бухучете, включить его в базу для расчета налога на имущество нужно.

Уплата «общережимных» налогов и представление отчетности по ним

По итогам квартала, в котором вы начали применять общий режим, нужно будет заплатить налоги и отчитаться по ним в ИФНС. Таблица, приведенная ниже, поможет вам ничего не забыть.

Налог

Что и когда уплачивается за квартал, в котором был «слет» с УСНО

Когда представляется декларация/расчет авансовых платежей

НДС

По 1/3 от суммы налога к уплате по декларации не позднее 20-го числа каждого месяца квартала, следующего за кварталом, в котором произошел «слет» с УСНО (п. 1 ст. 174 НК РФ)

Не позднее 20-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСНО (п. 5 ст. 174 НК РФ)

Налог на прибыль. Если право на УСНО утрачено:

<или>в любом квартале, кроме IV квартала

Авансовый платеж не позднее 28-го числа месяца, следующего за кварталом «слета» с УСНО (п. 1 ст. 287, п. 3 ст. 289 НК РФ)

Не позднее 28-го числа месяца, следующего за кварталом «слета» с УСНО (п. 3 ст. 289 НК РФ)

Авансовый платеж/налог в срок, установленный региональным законом (пп. 1, 2 ст. 383 НК РФ)

Не позднее 30-го числа месяца, следующего за кварталом «слета» с УСНО, либо не позднее 30 марта следующего года, если право на УСНО утрачено в IV квартале (пп. 2, 3 ст. 386 НК РФ)

Тем же, кто, будучи на упрощенке, применял основные тарифы, пересчитывать ничего не понадобится. В плане начисления и уплаты взносов для них вообще ничего не изменится.

Теперь о заполнении РСВ-1 по итогам «переходного» периода.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если страхователь утратил право на применение пониженных тарифов страховых взносов, то в расчете РСВ-1, составленном по окончании того периода, когда было утрачено право на пониженные тарифы, нужно будет заполнить два подраздела 2.1 — отдельно для каждого тарифа взносов (п. 8.1 Порядка, утв. Приказом Минтруда от 28.12.2012 № 639н)”.

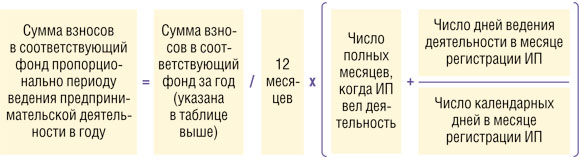

Если, например, право на применение пониженных тарифов было утрачено в октябре 2013 г., то в расчете РСВ-1 за 2013 г. будут:

подраздел 2.1 для взносов, начисленных в «упрощенный» период по пониженным тарифам с кодом 07 либо по основным с кодом 52. В нем заполняется только столбец 3 — указываются итоговые суммы взносов за период с января по сентябрь 2013 г.;

подраздел 2.1 для взносов, начисленных на общем режиме за последний квартал по основным тарифам. В нем будет указан код 01 и в столбце 3 — суммы взносов за период с октября по декабрь 2013 г.

Представлять вместе с таким РСВ-1 какие-то поясняющие документы в ПФР не нужно. Но если хотите избежать вопросов от контролеров, то можете направить вместе с пенсионной отчетностью также и копию уведомления об утрате права на применение УСНО по форме 26.2-2 (форма 26.2-2, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@).

***

Если вы утратили право на применение УСНО, то весь следующий год вам придется работать на общем режиме. И только по окончании этого года на ОСНО вы сможете опять вернуться на упрощенку (п. 7 ст. 346.13 НК РФ). ■

Касса — вопросов масса! Часть I

С наличными деньгами приходится иметь дело многим организациям и предпринимателям. И обращаться с ними нужно правильно, чтобы не навлечь на себя санкции от проверяющих.

В помощь нашим читателям мы провели на форуме компании «Консультант Плюс» интернет-конференцию, посвященную «кассовой» теме. И теперь хотим познакомить вас с ответами наших экспертов на наиболее животрепещущие вопросы. В этом номере они все так или иначе будут касаться применения ККТ.

Каждому водителю по ККТ, каждой ККТ по журналу кассира

Олеся Берг

Компания хочет выдать водителям-экспедиторам переносные кассовые аппараты. Правильно ли я понимаю, что журнал кассира нужно вести отдельно по каждому выданному аппарату?

: Да, журнал кассира-операциониста (форма № КМ-4 (утв. Постановлением Госкомстата от 25.12.98 № 132)) ведется отдельно по каждой единице ККТ, применяемой в организации. То есть получается, что водитель-экспедитор с переносным кассовым аппаратом, по сути, будет выполнять те же функции, что и «невыездной» кассир: принимать от покупателя наличные деньги и пробивать чек. Ежедневно в конце рабочей смены он должен снимать с кассового аппарата Z-отчет и заносить данные в журнал. Кстати, со своими обязанностями работник, выполняющий функции кассира, должен быть ознакомлен под роспись (п. 1.6 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение № 373-П)).

Напомним, что ККТ до начала использования нужно обязательно зарегистрировать в налоговой инспекции (п. 1 ст. 4 Закона от 22.05.2003 № 54-ФЗ). А вместе с пакетом документов на регистрацию от вас, скорее всего, сразу же потребуют принести и журнал кассира-операциониста для заверения инспектором. Его нужно прошнуровать, пронумеровать каждую страницу, а на последней сделать запись: «Пронумеровано, прошнуровано и скреплено печатью ___ листов». Эта запись заверяется подписями руководителя и главного бухгалтера и печатью организации (Указания, утв. Постановлением Госкомстата от 25.12.98 № 132).

При расчетах «пластиком» кассовый чек обязателен

Наталья Владимировна

Должен ли предприниматель, применяющий ККТ, при проведении покупки по POS-терминалу выдавать покупателю, помимо терминального, еще и кассовый чек? Как правильно отражать выручку по терминалу и по кассе в журнале кассира-операциониста? Ведь итог денег в кассе не будет сходиться с общей суммой по журналу.

: Несмотря на то что в случае оплаты покупки пластиковой картой наличных денег от покупателя вы не получаете, ему все равно нужно выдать кассовый чек (п. 1 ст. 2, п. 1 ст. 5 Закона от 22.05.2003 № 54-ФЗ).

Действительно, по итогу дня сумма денег в кассе не будет сходиться с общей суммой по журналу кассира-операциониста (форма № КМ-4 (утв. Постановлением Госкомстата от 25.12.98 № 132)), но ничего страшного в этом нет.

Выручка по терминалу и по кассе в журнале отражается так: сумма наличной выручки на основании Z-отчета — в графе 11, а «пластиковая» выручка — в графе 13 (в графе 12 нужно отразить количество карт, которыми был оплачен товар) (Письмо УФНС по г. Москве от 20.01.2011 № 17-15/4707). Кроме того, нужно заполнить справку-отчет и сведения о показаниях счетчиков ККТ и выручке (формы № КМ-6,КМ-7 (утв. Постановлением Госкомстата от 25.12.98 № 132)). Далее сумма наличной выручки фиксируется в приходном кассовом ордере и передается, как правило, в бухгалтерию. Принятые наличные деньги отражаются в кассовой книге на основании ПКО (пп. 3.1, 3.3, 5.1 Положения № 373-П).

Если на чеке неправильный адрес фирмы

Nego9ika

Некоторое время назад мы сменили юридический адрес, а на кассовом чеке до сих пор печатается старый адрес. Чем это для нас чревато?

Расходы можно учесть, если есть чек и другая первичка

Мария85

Скажите, для учета расходов по оплате товаров достаточно ли поставщику только кассового чека (без квитанции к ПКО)? Еще бывает, что получаем чек, в котором нет упоминания об НДС. Как быть в этом случае?

: Стоимость оплаченных товаров можно включить в состав расходов, уменьшающих базу по налогу на прибыль или по налогу при УСНО, при наличии чека (даже без квитанции к приходному кассовому ордеру) и других документов (счета-фактуры, накладной и т. п.), подтверждающих приобретение товаров.

Что касается чеков, в которых сумма НДС не выделена отдельной строкой, то они не лишают вас права заявить вычет, но при условии, что у вас будет счет-фактура от поставщика (п. 7 ст. 168, п. 1 ст. 169 НК РФ; Постановление ФАС СЗО от 03.09.2013 № А56-4764/2013). Если же счета-фактуры нет и в чеке об НДС не упоминается, то всю сумму по чеку можно включить в расходы.

Комиссионная торговля и ККТ

СергейC

В каких случаях расчеты наличными между комитентом и комиссионером допустимы без применения ККТ?

Авто фирмы продали «физику» за нал? Надо выдать чек!

pilik

Машину, зарегистрированную на компанию, мы продали физическому лицу за наличные. Дали ему только приходник, так как кассового аппарата у нас нет. С учетом того, что «наличная» сделка носила разовый характер, грозит ли нам штраф за неприменение ККТ? Если да, то как его избежать?

для ее руководителя (предпринимателя) — от 3000 до 4000 руб.

Но если с момента совершения вами нарушения (то есть со дня, когда вы получили от покупателя наличные и не выдали ему кассовый чек) прошло более 2 месяцев, то наказание вам не грозит. Ведь срок давности привлечения к ответственности уже истек (ч. 1 ст. 4.5 КоАП РФ).

Один чек на несколько договоров

Ксения Владимировна

Планируем продать товары физическим и юридическим лицам на основании нескольких договоров. Можно ли при этом пробить один чек на продажу и выписать один приходник?

: Один чек может быть пробит на любую сумму по любому количеству договоров при расчетах с одним покупателем. Но нужно помнить, что для расчетов с организациями и ИП установлен лимит наличных расчетов. В рамках одного договора он составляет 100 000 руб. (п. 1 Указания ЦБ от 20.06.2007 № 1843-У) Соответственно, если этот лимит соблюден, никаких проблем с налоговиками быть не должно. Но если в ходе проверки проверяющие сочтут, что организация искусственно дробила одну поставку на несколько договоров, чтобы не превысить «наличный» лимит, то могут оштрафовать (ч. 1 ст. 15.1 КоАП РФ):

организацию — на 40 000—50 000 руб.;

ее руководителя — на 4000—5000 руб.

По наличным же расчетам с физическими лицами никаких ограничений не установлено.

Что касается ПКО, то вы составляете его в одном экземпляре на всю наличную выручку за день при условии, что деньги принимались с использованием ККТ (п. 3.3 Положения № 373-П).

Городской вмененщик торгует спиртным? ККТ надо иметь

ТатьянаКонсультант

У нас ресторан, в котором, помимо прочего, посетителям продаются алкогольные напитки. По Закону о ККТ мы вправе не использовать кассовый аппарат, так как находимся на вмененке (п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ). Однако согласно «алкогольному» Закону организации, торгующие на территории городских поселений в розницу алкоголем, обязаны иметь ККТ. Разъясните, пожалуйста, нужно все-таки нашему ресторану применять ККТ или нет?

: Нет, применять кассовый аппарат вы не обязаны. Это, кстати, признает и Минфин (Письмо Минфина от 22.06.2010 № 03-01-15/4-141). Таким образом, вашу фирму налоговики не вправе привлечь к ответственности за неприменение ККТ при продаже клиентам спиртного (ч. 2 ст. 14.5 КоАП РФ).

Прием наличной арендной платы без ККТ: скрытая угроза

sushok

Я — предприниматель, применяю «доходную» упрощенку. Помимо прочего, сдаю в аренду два нежилых помещения. Нередко арендаторы просят принять арендную плату наличными и я иду им навстречу, выписывая корешок приходника. А недавно взял на работу бухгалтера, и она сказала, что, не имея ККТ, так делать нельзя, могут оштрафовать. Это правда?

: Ваш бухгалтер абсолютно прав.

Если налоговый орган обнаружит факт принятия вами наличных денег в счет арендной платы, то не упустит случая оштрафовать вас за неприменение ККТ на 3000—4000 руб. (для компаний пределы штрафа в 10 раз выше) (ч. 2 ст. 14.5, ч. 1 ст. 23.5, примечание к ст. 2.4 КоАП РФ).

Одно хорошо: если на момент выявления налоговиками нарушения с даты выдачи приходника прошло более 2 месяцев, к ответственности вас привлечь не смогут (ч. 1 ст. 4.5 КоАП РФ).

Отдельные суды считают, что положения Закона о применении ККТ на получение арендных платежей не распространяются (см., например, Постановление ФАС ЗСО от 22.10.2010 № А67-2559/2010). А есть и те, которые говорят: так как аренда является одним из видов услуг, оказываемых населению, в том числе индивидуальным предпринимателям, то при взимании с них арендной платы наличными деньгами можно не применять ККТ, а выдавать БСО (Постановление ФАС ПО от 10.03.2011 № А57-7856/2010).

Также вам необходимо помнить о предельном размере расчетов наличными между организациями и (или) предпринимателями по одному договору (100 000 руб.) (п. 1 Указания ЦБ от 20.06.2007 № 1843-У). Превышение этого лимита тоже чревато штрафом (ст. 15.1 КоАП РФ).

Так что безопаснее всего вообще не принимать плату за аренду наличными. А настойчивых арендаторов отправляйте в любой близлежащий банк, чтобы перечисляли вам деньги по безналу.

Использование ККТ на стыке двух режимов налогообложения

Сергей Д.

Наша фирма занималась в основном розничной торговлей, и поскольку мы были на ЕНВД, то не применяли ККТ по рознице (п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ). Не так давно мы занялись производством, и эта деятельность под ЕНВД уже не подпадает. Подскажите, можем ли мы применять вмененку по реализованному товарному остатку, то есть по тому товару, который был ранее закуплен? Допустимо ли при этом не использовать ККТ?

: Получается, что в период продажи товарного остатка ваша организация фактически будет вести два разных вида деятельности:

розничная торговля покупными товарами, по которой можно применять ЕНВД;

торговля товарами собственного производства, облагаемая в рамках общего или упрощенного режимов налогообложения.

Оплата за размещение рекламы в СМИ наличными: порядок действий

ИринаШ

Наша редакция оказывает платные услуги по размещению на страницах газеты коммерческой рекламы, а также частных объявлений от физических лиц. При оплате таких услуг наличными мы выдаем только кассовый чек без оформления приходника на каждую операцию. В конце рабочей смены оформляются справка-отчет по форме № КМ-6 и один ПКО на общую сумму выручки за день. Все ли верно мы делаем?

: Да, вы действительно в конце рабочего дня можете оформить приходный кассовый ордер на общую сумму принятых наличных денег (п. 3.3 Положения № 373-П; п. 6.1 Типовых правил эксплуатации ККТ, утв. Минфином 30.08.93 № 104). Дублировать каждый прием наличных денег через ККТ приходным ордером не нужно. Более того, это может привести к задвоению выручки, приходуемой по кассе организации. Ведь записи в кассовую книгу вносятся кассиром по каждому КО, оформленному на полученные или выданные наличные деньги (п. 5.2 Положения № 373-П).

Прием металлолома + иные услуги: как заполнять отчет кассира

Svarka

Мы недавно занялись приемом металлолома от населения, а значит, обязаны применять ККТ (п. 1 ст. 2 Закона от 22.05.2003 № 54-ФЗ). Скажите, как вести журнал кассира-операциониста, если фирма оказывает еще и другие услуги? При этом и для выдачи, и для приема денег используется один кассовый аппарат.

: Никаких особенностей в заполнении журнала кассира-операциониста (форма № КМ-4 (утв. Постановлением Госкомстата от 25.12.98 № 132)) при выдаче денег населению за принятый металлолом нет. Суммы, на которые пробиты чеки ККТ, налоговики советуют отражать в качестве выручки. Причем даже если это не полученные в кассу деньги, а выданные (Письмо УФНС по г. Москве от 18.06.2012 № 17-15/052888). Со знаком «минус» отражать выданные за металлолом деньги тоже нельзя. Так отражается только возврат из кассы денег, принятых ранее с выдачей чека ККТ (при этом еще составляется акт КМ-3).

Однако если вы будете по одному и тому же кассовому аппарату пробивать и чеки при выдаче наличных за полученный у населения металлолом, и чеки при получении денег за другие оказанные услуги, то возникнет путаница. Вам сложно будет посчитать, какова сумма выручки за услуги и какова сумма выданных за металлолом денег.

Чтобы избежать путаницы, можно перенастроить кассовый аппарат, выделив в нем две секции. И пробивать по первой секции прием денег, а по второй секции — их выдачу за металлолом. Такую особенность использования ККТ лучше зафиксировать приказом руководителя.

В этом случае при заполнении журнала кассира надо будет указывать номер секции, по которой получена выручка либо, наоборот, выданы деньги за металлолом. Но учтите, что, к примеру, московские налоговики не советуют в такой ситуации применять одну контрольно-кассовую машину. Их рекомендация — купить два разных кассовых аппарата (Письмо УФНС по г. Москве от 18.06.2012 № 17-15/052888).

В бухучете выдача денег из кассы отражается такими проводками:

при приеме у населения металлолома (если в дальнейшем вы планируете его продать): дебет счета 41 «Товары» - кредит счета 76 «Расчеты с разными дебиторами и кредиторами»;

при его оплате: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» - кредит счета 50 «Касса».

Если прием металлолома и выдача за него денег у вас происходят одномоментно, то можно сразу сделать проводку по дебету счета 41 и кредиту счета 50.

Букмекеры, готовьтесь! Со следующего года вам нужно применять ККТ

Ольга К

Слышали, что для букмекерских контор ввели обязанность применять кассовые аппараты. Так ли это? Если да, то есть ли какая-то возможность вместо чека выдавать БСО?

: Действительно, этим летом в Закон, регулирующий «азартную» деятельность (Закон от 29.12.2006 № 244-ФЗ), были внесены поправки, которыми изменено понятие деятельности по организации и проведению азартных игр. С 21.01.2014 (именно тогда поправки вступают в силу) она будет определяться как «деятельность по оказанию услуг по заключению с участниками азартных игр основанных на риске соглашений о выигрыше и (или) по организации заключения таких соглашений между двумя или несколькими участниками азартной игры» (п. 1 ст. 6, п. 1 ст. 8 Закона от 23.07.2013 № 198-ФЗ). А поскольку при оказании услуг за наличный расчет все организации и предприниматели обязаны применять ККТ, то и вам придется это делать с названной даты (п. 1 ст. 2 Закона от 22.05.2003 № 54-ФЗ). Кстати, недавно на это указал и Минфин (Письмо Минфина от 12.09.2013 № 03-01-15/37750).

по организации досуга (код 122500), в частности, это предоставление газет, журналов, настольных игр, игровых автоматов и бильярда — код 122503 5;

по обеспечению досуга (книги, журналы, газеты, настольные игры, экскурсии и иное) — код 131212 2.

Как видим, услуги букмекерской конторы по заключению пари с участниками азартных игр никак не подходят к указанным категориям услуг. Причем в этих категориях нет «прочих услуг». Поэтому мы бы не советовали букмекерской конторе рисковать и использовать БСО, принимая деньги от граждан при заключении пари. Гораздо безопаснее (и кстати, удобнее) применять ККТ. Ведь штраф за неприменение ККТ (а именно так, скорее всего, налоговики и расценят выдачу БСО вместо ККТ) достаточно велик (ч. 2 ст. 14.5 КоАП РФ). ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Налоги в строительстве: вопросы по обременениям и НДС

Продолжаем разбирать «строительные» вопросы.

Сейчас мы сосредоточимся на особенностях расчета НДС, а также затронем самую тяжелую тему для застройщиков (как в налоговом, так и в финансовом плане) — тему строительных обременений.

Вычет НДС по технике, используемой для строительства, застройщику не положен

Зульфия

Наша организация — застройщик при строительстве многоквартирного жилого дома и индивидуальных коттеджей. При определении налоговой базы по НДС мы не учитываем средства дольщиков и инвесторов. Мы облагаем НДС только экономию. Сами ничего не строим. Строительство выполняется силами подрядчиков. Льготой по НДС, предусмотренной для жилищного строительства, не пользуемся (отказались от нее). Для строительства мы как застройщик предоставляем спецтехнику. Для этих целей за счет своих средств приобрели автокраны, погрузчик, погрузчик-экскаватор. Можем ли мы принять к вычету НДС со стоимости этой спецтехники и с затрат по ее содержанию?

: С вашим вопросом мы обратились к специалистам налоговой службы. Ответ, к сожалению, вас не обрадует.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“Компания, оказывающая услуги по организации строительства (застройщик), не может принять в указанной ситуации к вычету НДС по строительной технике на основании п. 2 ст. 171 НК РФ, поскольку спецтехника не используется для оказания дольщикам и инвесторам услуг по организации строительства.

Ведь функция застройщика ограничивается оказанием услуг по организации строительства. А для выполнения таких услуг автокраны, погрузчики и прочая спецтехника ему не нужны”.

Логично предположить, что, если бы ваша организация заключила с подрядчиками договор аренды строительной техники, все было бы несколько иначе:

у вас был бы облагаемый НДС доход в виде арендной платы за технику;

вы могли бы принять к вычету входной НДС по сдаваемой в аренду спецтехнике.

Также не было бы сложностей и с учетом амортизации приобретенной вами спецтехники в «прибыльном» налоговом учете.

Кстати, если при проверке налоговые инспекторы выявят, что приобретенную вами технику вы отдали подрядным организациям для использования в строительстве, это может быть расценено как передача ОС в безвозмездное пользование. А как известно, подобные операции облагаются НДС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если техника будет передаваться в пользование другим организациям или предпринимателям на безвозмездной основе, то на основании п. 1 ст. 146 НК РФ данная операция признается объектом налогообложения по НДС. С нее застройщик обязан исчиcлить НДС в общем порядке. В этом случае суммы НДС, предъявленные поставщиками при приобретении техники, организация-застройщик вправе заявить к вычету (статьи 171, 172 НК РФ)”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Нежилые помещения в многоквартирных домах: есть ли льгота по НДС

Елена Владимировна, г. Москва

Строим многоквартирный дом с нежилым первым этажом. Там планируются офисы. Можем ли мы, как застройщик, все свое вознаграждение не облагать НДС (сами строительными работами не занимаемся)?

: Это будет довольно рискованно. Ведь под льготу для застройщиков многоэтажных жилых домов не подпадают услуги, связанные со строительством объектов производственного назначения (подп. 23.1 п. 3 ст. 149 НК РФ).

Поэтому, если не хотите споров с проверяющими, придется организовать раздельный учет облагаемых и не облагаемых НДС операций. И вам нужно будет не только делить все доходы между облагаемой и необлагаемой деятельностью.

Также необходимо будет распределять все свои расходы на те, которые относятся к жилому строительству, и те, которые относятся к нежилому (п. 4 ст. 170 НК РФ).

Выставляем счета-фактуры как застройщик

Светлана Чижина, г. Санкт-Петербург

Наше предприятие занимается строительством жилого трехэтажного пятнадцатиквартирного дома, выполняя функции застройщика и генподрядчика. Инвестором является другое юридическое лицо. В смете выделены услуги застройщика и услуги генподрядчика. Никаких этапов в строительстве не предусмотрено. Свои услуги застройщика и строительные работы мы облагаем НДС. Как нам выставлять счета-фактуры: ежемесячно или ждать окончания стройки? И надо ли нам (в качестве генподрядчика) выставлять самим себе (рассматривая нашу организацию в качестве заказчика-застройщика) счета-фактуры на генподрядные работы?

: Поскольку услуги застройщика выделены в ваших договорах, то у вас есть возможность использовать льготу по НДС, предусмотренную для застройщиков многоэтажных жилых домов (подп. 23.1 п. 3 ст. 149 НК РФ; Письмо Минфина от 26.10.2011 № 03-07-10/17). Для отказа от льготы нужно подать в инспекцию заявление.

Поэтому при получении денег от инвесторов вам надо будет выставить авансовый счет-фактуру. Таким образом, на протяжении всего периода строительства у вас будет висеть авансовый НДС. После сдачи объекта инвестору:

вы сможете предъявить этот авансовый НДС к вычету;

должны будете отразить реализацию и, следовательно, начислить НДС со своей выручки;

в течение 5 дней надо будет выставить инвестору счет-фактуру. Его вы регистрируете в журнале учета выставленных счетов-фактур и в книге продаж.

Сводный счет-фактуру по работам и услугам подрядчиков в вашем случае выставлять не нужно, поскольку вы сами являетесь не только застройщиком, но и генеральным подрядчиком. Вы передаете инвестору объект целиком. В выручку включаете всю стоимость работ и услуг по договору, и в то же время у вас есть право принимать к вычету входной НДС по работам и услугам подрядчиков.

В том числе вы имеете право и на вычет авансового НДС, предъявленного вам подрядчиками.

Напомним, что сводный счет-фактуру инвесторам выставляют застройщики, которые сами не выполняют строительные работы. В таком случае НДС, который предъявляют подрядные организации, застройщики к вычету не принимают (ведь у них ни по налогу на прибыль, ни по НДС не возникает налоговой базы в части работ, выполняемых подрядчиками). В сводном счете-фактуре они отражают данные из всех счетов-фактур, полученных от подрядчиков (Письма Минфина от 18.10.2011 № 03-07-10/15; ФНС от 12.07.2011 № ЕД-4-3/11248@; Постановление Президиума ВАС от 26.06.2012 № 1784/12).

Ваша организация не должна выставлять счета-фактуры самой себе. Ведь она сама себе ничего не реализует.

Решаем, как учитывать «строительные» обременения

Татьяна, г. Ростов-на-Дону

Наша организация — застройщик микрорайона. Строим на деньги инвесторов и дольщиков. Расходы по строительству электросетей при застройке микрорайона числились у нас на счете 08.03. Сейчас бесплатно передаем коммуникации органам местного самоуправления. НДС такая передача не облагается. Как учесть эту передачу в налоговом и бухгалтерском учете?

: Минфин против того, чтобы принимать к вычету НДС по расходам, связанным со строительством сетей и других коммуникаций, передаваемых безвозмездно органам местного самоуправления (Письмо Минфина от 06.11.2012 № 03-03-06/1/571). Ведь эта передача не является объектом обложения НДС (подп. 2 п. 2 ст. 146 НК РФ). Также Минфин против учета затрат на такие коммуникации в налоговых расходах.

Однако ваша организация выполняет лишь функции застройщика, поэтому на расчете базы по НДС и налогу на прибыль передача местной власти электросетей сказаться никак не должна. Ведь при этом у вас не возникает никаких расходов и нет своего входного НДС. Вы как застройщик должны лишь показать у себя в бухгалтерском и налоговом учете, что для строительства электросетей и иных коммуникаций вы расходовали средства инвесторов, то есть средства целевого финансирования (подп. 4, 6 п. 1 ст. 18 Закона от 30.12.2004 № 214-ФЗ; Письмо Минфина от 03.08.2012 № 03-03-06/1/377). Тогда в «прибыльном» налоговом учете у вас не возникнет никаких доходов и расходов, связанных со строительством и передачей местным властям электросетей.

Если ваши инвесторы — юридические лица, то ваша организация как застройщик может в составляемом сводном счете-фактуре отразить входной НДС по товарам, работам и услугам, связанным со строительством подрядчиками электросетей (Письмо ФНС от 12.07.2011 № ЕД-4-3/11248@). Думать над тем, принимать к вычету такой НДС или нет, должны инвесторы. Ваше дело — лишь разъяснить, к чему такой входной налог относится. Кстати, некоторым удается отстоять свое право на вычет НДС, если недвижимость используется в облагаемых НДС операциях. Хотя иногда для этого приходится спорить в суде (Постановление 13 ААС от 20.08.2013 № А56-1445/2013).

В бухучете есть несколько схем проводок для отражения операций, связанных со строительством и передачей местной власти коммуникаций и иных обременений. Одна из простых схем такая: расходы на строительство коммуникаций, передаваемых местным властям, учитывают на субсчете второго порядка к счету 08-3 «Строительство объектов основных средств» — например, его можно назвать «Коммуникации». А затраты на строительство жилых и нежилых зданий можно вести на субсчете второго порядка 08-3-«Объекты строительства».

После того как коммуникации будут переданы местной власти, в бухучете это отразится проводкой по дебету субсчета 08-3-«Объекты строительства» и кредиту субсчета 08-3-«Коммуникации». Тем самым стоимость строительства коммуникаций будет учтена в стоимости строящихся объектов. Как видим, никакая реализация не отражается и в бухгалтерском учете.

После получения разрешения на ввод строящихся объектов в эксплуатацию застройщик должен передать объекты строительства дольщикам и инвесторам. В этот момент все затраты на строительство (в том числе и затраты на строительство коммуникаций) списываются за счет полученных средств целевого финансирования, что отражается проводкой дебет 86 «Целевое финансирование» - кредит 08-3-«Объекты строительства».

Разница между суммой, полученной в качестве целевого финансирования, и суммой связанных со строительством затрат, как правило, представляет собой прибыль застройщика от его услуг. Это отражается проводкой по дебету 86 «Целевое финансирование» и кредиту 91-1 «Прочие доходы». Если услуги застройщика (или их часть) облагаются НДС, то потребуется проводка по дебету 91-2 «Прочие расходы» и кредиту 68, субсчет «Расчеты по НДС».

Как учитывать обременения, если они — за свой счет

Татьяна Николаевна

Мы строим жилые и нежилые помещения на свои деньги. В самом начале строительства нам по поручению местных властей пришлось построить коммуникации для первой очереди микрорайона, которую строил прежний застройщик (своего рода обременение). Правильно ли я понимаю, что безвозмездная передача электросетей органам власти — это реализация (хоть и не являющаяся объектом налогообложения (подп. 2. п. 2. ст. 146 НК РФ)) и, следовательно, необходимо выписывать счет-фактуру? Надо ли составлять при этом акт ОС-1? При распределении входного НДС по общим расходам (которые нельзя четко отнести к облагаемым или не облагаемым НДС операциям) надо ли учитывать эту передачу при расчете пропорции? И можно ли учесть расходы на строительство коммуникаций при расчете налога на прибыль?

: Построенные коммуникации не были вашими основными средствами. Следовательно, составлять при их передаче местной власти акт ОС-1 не нужно.

Что касается НДС, то ситуация такая.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При безвозмездной передаче коммуникаций органам местного самоуправления не требуется составлять счет-фактуру, ведь это не облагаемые НДС операции.

А при определении пропорции по НДС для целей ведения раздельного учета нужно учитывать безвозмездную передачу электросетей. Ведь организации не могут предъявлять к вычету суммы НДС, уплаченные в составе общехозяйственных расходов, в части, приходящейся на операции, не признаваемые гл. 21 НК объектом налогообложения (Постановление Президиума ВАС от 05.07.2011 № 1407/11)”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

При расчете указанной пропорции стоимость переданных городу коммуникаций можно определять по затратному методу (если в акте, который ваша организация подписала с местным органом власти, отсутствует их стоимость).

При решении вопроса о возможности включения затрат на строительство коммуникаций в состав налоговых расходов надо учитывать, что:

с одной стороны, не включаются в состав расходов стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей (п. 16 ст. 270 НК РФ);

с другой стороны, строительство коммуникаций является обязательством организации, связанным с получением разрешения на строительство недвижимости, которая в дальнейшем будет использована для получения дохода. Поэтому если обязательство по строительству коммуникаций следует непосредственно из условий контракта, то эти расходы в целях налогообложения прибыли можно признать экономически обоснованными (Письма Минфина от 25.05.2007 № 03-03-06/1/319, от 23.05.2007 № 01-02-01/03-893; УФНС по г. Москве от 18.04.2008 № 20-12/037689). Указанные затраты являются прямыми расходами, связанными со строительством недвижимости, предназначенной для продажи.

А вот в иных случаях (например, коммуникации передаются городу по договору дарения или безвозмездной передачи) могут быть споры с проверяющими, если вы включите затраты на строительство в состав налоговых расходов (Письмо Минфина от 03.12.2008 № 03-03-06/2/161). ■

О.В. Кулагина, эксперт по налогообложению

Как вести кассовые книги при наличии ОП

Еще не так давно компании должны были вести только одну кассовую книгу на всю организацию. Но с 1 января 2012 г. каждому обособленному подразделению (ОП), которое работает с наличными деньгами, положена своя кассовая книга (п. 5.6 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение № 373-П)). С помощью специалиста Департамента наличного денежного обращения Банка России мы решили разобраться с некоторыми вопросами, возникающими у бухгалтеров при ведении кассовой книги ОП.

Как передать в организацию листы «обособленной» кассовой книги

После того как заполнен лист кассовой книги за день, второй его экземпляр ОП должно каким-то образом передать в головное подразделение организации (ГП) не позднее следующего рабочего дня (п. 5.6 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение № 373-П)). Как это сделать, нам рассказали в Департаменте наличного денежного обращения Банка России (Письмо ЦБ от 03.10.2013 № 36-3/1884).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

По разъяснениям Департамента наличного денежного обращения Банка России

“Положением Банка России от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» предусмотрено ведение кассовых книг юридическим лицом и обособленными подразделениями данного юридического лица на бумажном носителе от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение, с распечаткой листа кассовой книги на бумажном носителе.

В случае оформления кассовой книги на бумажном носителе от руки обособленным подразделением передается отрывной экземпляр листа кассовой книги, а в случае оформления кассовой книги с применением технических средств — распечатанный на бумажном носителе второй экземпляр листа кассовой книги. Передача обособленным подразделением юридическому лицу экземпляра листа кассовой книги может осуществляться любым доступным способом, определенным юридическим лицом (например, с курьером, по почте, факсу, электронной почте).

При передаче обособленным подразделением юридическому лицу листа кассовой книги в электронном виде необходимо также обеспечить передачу экземпляра листа кассовой книги на бумажном носителе в соответствии с правилами документооборота, утвержденными юридическим лицом”.

То есть непосредственно после составления листа кассовой книги в ГП надо передать не сам лист на бумаге, а сведения из него. Представить бумажный экземпляр листа можно и позже. Но делать это нужно не реже чем раз в год (п. 2.5 Положения № 373-П).

Из авторитетных источников

“Вторые экземпляры листа кассовой книги по каждому обособленному подразделению подбираются в хронологической последовательности и брошюруются по мере необходимости юридическим лицом, но не реже одного раза в год”.

Банк России

«Наличных» операций не было: что передать в ГП

Некоторые бухгалтеры считают, что при отсутствии в течение рабочего дня кассовых операций все равно надо оформить за этот день лист кассовой книги. Для этого в лист за этот день по строке «Остаток на конец дня» в графу 4 «Приход, руб. коп.» переносятся данные об остатке, имевшемся на начало дня, а в остальных строках ставятся прочерки. В этом случае ОП передает в организацию «пустые» листы. Но специалисты ЦБ разъяснили, что в такой ситуации заполнять лист кассовой книги не нужно. Получается, что и передавать в головное отделение просто нечего.

Из авторитетных источников

“Поскольку ведение кассовой книги осуществляется на основании приходных кассовых ордеров и расходных кассовых ордеров, оформленных на принятые и выданные наличные деньги, лист кассовой книги не заполняется, если в течение рабочего дня кассовые операции с наличными деньгами не проводились”.

Банк России

Отражаем «наличные» операции ОП

Бухгалтер головной организации на основании полученных листов кассовой книги сделает проводки в бухучете (если, конечно, ОП не выделено на отдельный баланс). Но вот надо ли отражать приход денег или расходование денег из кассы ОП в кассовой книге ГП?

К сожалению, уже есть судебные решения, в которых суды приходили к выводу, что выручка должна приходоваться в кассовой книге не только ОП, но и «головы». В результате признавалось правомерным привлечение организаций к ответственности по ч. 1 ст. 15.1 КоАП РФ за неоприходование в кассу денежной наличности (Постановления 2 ААС от 06.06.2012 № А29-1601/2012; 17 ААС от 01.10.2012 № 17АП-9543/2012-АК).

Однако в этой ситуации реально деньги в кассу ГП от ОП не поступали. А записи в кассовой книге появляются не просто так, а на основании приходных и расходных ордеров. Нет реального движения денег — нет ордера. А нет ордера, значит, в кассовой книге по ГП никаких записей появиться не должно. Кроме того:

касса — это место, которое определено руководителем для совершения кассовых операций, и кассовая книга ведется для учета движения наличных денег в конкретной кассе, а не в целом по организации (пп. 1.2, 5.1 Положения № 373-П);

заполнение кассовой книги на основании кассового листа другой кассовой книги Положением № 373-П не предусмотрено.

Это нам подтвердили и в ЦБ.

Из авторитетных источников

“Данные по операциям, совершенным в обособленном подразделении, в кассовую книгу юридического лица не включаются”.

Банк России

ВЫВОД

Тем организациям, которые решили, что для них целесообразно вести только кассовую книгу по организации, а кассовые книги в ОП не открывать, важно понимать следующее. Если к ним придут налоговики с проверкой и не увидят кассовую книгу по ОП, то штрафа за неоприходование выручки не избежать. Аргумент налоговиков прост: нет кассовой книги ОП — нет оприходования. И суды их, скорее всего, поддержат (Постановления 13 ААС от 18.04.2013 № А56-66829/2012; 4 ААС от 12.03.2013 № А78-8644/2012).

***

Какова же цель передачи в ГП сведений об остатке наличных, хранящихся в ОП?

Конечно, это контроль за соблюдением лимита хранения наличных в целом по организации, тем более если отдельный лимит для ОП не установлен (ввиду отсутствия у него расчетного счета) (пп. 1.2, 1.3 Положения № 373-П). ■

М.А. Кокурина, юрист

Запрос в Минфин: азбука эффективного общения

Все знают, что если в какой-либо спорной ситуации с расчетом налога налогоплательщик следует разъяснениям Минфина, то в случае претензий налоговиков ему не страшны пени и штраф (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК РФ).

Вы спросите, неужели это так просто — обратиться в Минфин и получить оттуда «личный» ответ. Мы раскроем вам секрет — просто, если знать некоторые правила. Мы расскажем, как сделать свой запрос таким, чтобы он был принят госорганом к рассмотрению и на него был дан ответ по существу. Причем с большой вероятностью — ответ именно в вашу пользу.

Когда нужно обращаться за разъяснением

Желательно вступать в переписку с Минфином только тогда, когда:

вы сами скрупулезно разобрали проблему, сделали для себя выводы, но не уверены, что налоговики при проверке будут читать нормы законодательства так же, как и вы;

отсутствуют решения ВАС РФ по данному вопросу;

цена вопроса для вашей компании высока;

у вас есть время — ведь ждать ответ придется 2—3 месяца.

Например, вы получили ответ Минфина в вашу пользу уже после того, как отразили в декларации свою спорную ситуацию. Тогда налоговики впоследствии смогут заявить, что при отражении в отчетности спорного вопроса вы не руководствовались разъяснениями Минфина. Ведь их на тот момент просто не было.

Или, предположим, спор с инспекцией возник у вас в ходе налоговой проверки. Безусловно, вы можете направить запрос в Минфин. Но вы должны понимать, что приостановления проверки в такой ситуации не произойдет (п. 9 ст. 89 НК РФ).

И даже если впоследствии вы получите от Минфина ответ, подтверждающий вашу позицию, решение налогового органа по проверке придется оспаривать уже, скорее всего, в суде (ст. 138 НК РФ);

нет писем Минфина, в которых даны разъяснения в вашу пользу. А вот если вы знаете, что Минфин уже выпускал невыгодные письма по аналогичному вопросу, это не должно вас останавливать. Ведь разъяснения Минфина не являются нормативными актами, обязательными для применения всеми налогоплательщиками. Не исключено, что организация, посылавшая запрос до вас, не проработала его, из-за чего и получила формальную отписку. Поэтому вы можете попробовать получить свой ответ.

Как составить запрос

Специальных правил составления обращений в Минфин нет. Но некоторые оформительские и содержательные традиции запросов в госорганы уже сложились. Кроме того, можете воспользоваться правилами, установленными для написания запросов в налоговые органы (Регламент по информированию, утв. Приказом Минфина от 02.07.2012 № 99н (далее — Регламент)).

Итак, составьте запрос в произвольной форме. Основные его реквизиты и их расположение можно посмотреть в ГОСТ6.30-2003. Например, запрос может выглядеть так.

В Департамент налоговой и таможенно-тарифной политикиНаправляйте запрос в структурное подразделение Минфина, которое разъясняет применение именно налогового законодательства Министерства финансов РФВ качестве адресата укажите в шапке запроса только Минфин, даже если такой же запрос вы подаете еще в какую-либо инстанцию (например, в ФНС). Тогда обращение не будет расценено как дубликат и оставлено без ответа (подп. 8 п. 30 Регламента). Свои данные — полное наименование фирмы, ИНН, почтовый адрес — в шапке можно не указывать, если вы составите запрос на бланке компании, в котором все эти сведения есть

30.09.2013 г. Краснодар

Просим дать письменный ответ по вопросу применения законодательства о налогах и сборахЗадавайте вопрос, рассмотрение которого входит в компетенцию Минфина — «рассмотрение вопросов применения законодательства РФ о налогах и сборах» (п. 1 ст. 34.2 НК РФ). А вот, допустим, за разъяснением гражданского законодательства, за проведением экспертиз договоров, учредительных и иных документов организаций в Минфин обращаться бесполезно в отношении расходов на благоустройство территории.

Наша организация строит на арендованном участке земли торгово-офисный комплекс (ТОК), который планирует сдавать в аренду (местонахождение — г. Краснодар). В договоре аренды земельного участка и в предварительных договорах с потенциальными арендаторами помещений в ТОК предусмотрено благоустройство прилегающей к ТОК территории. Оно включает в себя: — озеленение территории (приобретение и посадка деревьев и кустарников), установку автоматической системы полива; — асфальтирование прилегающей территории, устройство ограждений, систем освещения территории; — асфальтирование и разметку территории для парковки, предназначенной для гостей торгового центра.

Облагораживание территории будет продолжаться 3 месяца после ввода здания в эксплуатацию.

До начала строительства к этой территории не было подъездных путей.

Подробно и ясно описывайте свою ситуацию. Тогда впоследствии налоговые органы не смогут отказать в применении полученных вами от Минфина разъяснений, сославшись на то, что они основаны на неполной или недостоверной информации (п. 8 ст. 76 НК РФ)

В Налоговом кодексе в отношении объектов внешнего благоустройства сказано лишь, что они не амортизируются (ст. 256 НК РФ). Прямого запрета на учет в расходах затрат на облагораживание территории нет.

Перечисленные выше расходы на асфальтирование прилегающей к ТОК территории связаны с коммерческой деятельностью нашей организации и являются экономически обоснованными, так как они позволят обеспечить доступ клиентов к торговым и офисным помещениям.