Как взыскать ущерб с работника, когда потери фирмы — дело его рук

Неприятности — штука малопредсказуемая, они могут случиться даже в отлаженном рабочем процессе. Водитель попал в ДТП на служебном авто, станок перегорел из-за неправильной эксплуатации, товар со склада вынесли, пока охрана нежилась в объятиях Морфея. Или потенциальные клиенты не решились с вами работать, потому что ваш командированный сотрудник подорвал имидж фирмы, объявившись у них в нетрезвом виде.

Во всех подобных ситуациях желание у руководства компании одно — возместить потери, возникшие по вине сотрудника. Но всегда ли это возможно и если да, то как надо действовать, чтобы в принципе можно было привлечь сотрудника к материальной ответственности и получить с него возмещение ущерба?

Как бы то ни было, имейте в виду, что участие бухгалтера в «материально ответственной» процедуре, скорее всего, не ограничится лишь расчетом недостачи при инвентаризации или убытков от повреждения имущества (ч. 3 ст. 11, ч. 1 ст. 30 Закона от 06.12.2011 № 402-ФЗ; п. 27 Положения, утв. Приказом Минфина от 29.07.98 № 34н). Наверняка вам придется участвовать в служебном расследовании, готовить на подпись руководству различные бухгалтерские бумаги, да и в целом подсказывать, какие еще формальности надо соблюсти для взыскания ущерба с виновника.

Подтверждаем размер причиненного компании ущерба и вину работника

Чтобы успеть взыскать с виновного ущерб по распоряжению руководителя (то есть без решения суда), на оформление всех необходимых документов у вас есть всего 1 месяц с даты окончательного установления размера ущерба (ст. 248 ТК РФ). И в качестве этой даты безопаснее брать день завершения инвентаризации или проведения осмотра поврежденного имущества.

Создаем комиссию для служебного расследования

Такая комиссия нужна, чтобы установить и подтвердить две вещи:

точный размер ущерба. Имейте в виду, что размер ущерба подсчитывать можно только по балансовой (остаточной для основных средств) стоимости (ст. 246 ТК РФ). Дело в том, что при расчете ущерба по рыночным ценам вы взыскиваете с работника упущенную выгоду, а это неправомерно (ст. 277 ТК РФ; п. 9 Постановления Пленума ВС от 16.11.2006 № 52 (далее — Постановление № 52)). Предположим, украдены товары. При определении размера ущерба надо учитывать их закупочную цену. Если вы рассчитаете ущерб по продажной цене, это приведет к взысканию с работника и прямого ущерба, и упущенной выгоды. И в ситуации, когда из-за нетрезвого работника вашей компании контрагенты отказались заключить с вами договор, взыскать с работника ущерб не получится, ведь такой отказ — это упущенная выгода фирмы (п. 2 ст. 15 ГК РФ);

возможность привлечения конкретного работника к материальной ответственности. Для этого должны одновременно выполняться указанные ниже пять условий (ст. 233 ТК РФ; п. 4 Постановления № 52).

УСЛОВИЕ 1.Причинение прямого действительного ущерба имуществу компании. Это означает, что у работодателя (ст. 238 ТК РФ):

<или>уменьшилось количество имущества;

<или>ухудшилось состояние имущества;

<или>появилась необходимость потратиться на приобретение, восстановление имущества или на возмещение ущерба, причиненного работником третьим лицам.

УСЛОВИЕ 2.Противоправность поведения работника, то есть неисполнение им своих трудовых обязанностей (п. 4 Постановления № 52). К примеру, сотрудник нарушил правила внутреннего трудового распорядка, условия трудового договора, положения должностной инструкции, с которыми он был ознакомлен под роспись.

УСЛОВИЕ 3.Причинно-следственная связь между поведением работника и наступившим ущербом. То есть нужно доказать, что ущерб возник именно вследствие противоправного поведения работника, а не по каким-либо другим причинам. Предположим, в результате расследования комиссия выяснила, что кладовщик не проверил подключение сигнализации на складе. При этом:

<если>она была отключена и произошло хищение, то причинно-следственная связь есть;

<если>она была включена, но хищение все равно произошло, то причинно-следственная связь между поведением работника и наступившим ущербом отсутствует.

УСЛОВИЕ 4.Вина работника в причинении ущерба. Вина может проявляться в двух формах (п. 3 ст. 243 ТК РФ):

<или>умысел. То есть работник:

осознавал противоправный характер своего поведения;

предвидел, что своим поведением может причинить имущественный ущерб;

желал/сознательно допускал наступление таких последствий;

<или>неосторожность. Иными словами, работник осознавал противоправный характер своего поведения и при этом:

<или>предвидел возможность наступления вредных последствий, но рассчитывал на их предотвращение без достаточных к тому оснований;

<или>не предвидел возможность наступления вредных последствий, хотя должен был и мог предвидеть.

УСЛОВИЕ 5.Отсутствие обстоятельств, исключающих ответственность работника. Таких обстоятельств всего четыре (ст. 239 ТК РФ). Если в ходе расследования выявится хотя бы одно из них, работника нельзя привлечь к материальной ответственности и взыскать с него ущерб.

Обстоятельство, исключающее материальную ответственность работника

Пример

Непреодолимая сила. Это чрезвычайные, непредотвратимые, не зависящие от воли и действий работника обстоятельства, в связи с которыми он не смог выполнить свои трудовые обязанности и сберечь имущество работодателя

Природные стихийные явления (например, наводнение, землетрясение, извержение вулкана), техногенная катастрофа

Нормальный хозяйственный риск. Это ситуации, когда работник:

не мог иным способом достигнуть поставленной цели;

исполнил свои должностные обязанности и принял меры для предотвращения ущерба

Применение/опробование работником новых приемов работы

Крайняя необходимость и необходимая оборона. Это устранение опасности, угрожающей жизни или здоровью людей либо интересам организации

При попытке задержать вора в магазине охранник разбил стеклянные витрины

Необеспечение работодателем необходимых условий для хранения вверенного работнику имущества

Даже если виновник письменно подтвердит готовность выплатить фирме возмещение ущерба, посоветуйте руководителю не отказываться от проведения служебного расследования. Это обязанность работодателя (ст. 247 ТК РФ), без выполнения которой работник впоследствии сможет оспорить в суде привлечение к материальной ответственности и добиться признания добровольного возмещения ущерба незаконным (Апелляционное определение Белгородского облсуда от 04.12.2012 № 33-3846).

Сколько людей должно входить в служебную комиссию и кто именно это должен быть, законодательно не установлено. Поэтому руководитель самостоятельно решает, кто нужен при расследовании причин возникновения ущерба. Это могут быть:

работники фирмы;

специалисты, выполняющие конкретные обязанности в рамках гражданско-правового договора. Предположим, у вас в штате нет эксперта, который мог бы установить точные причины поломки. Тогда вы приглашаете специалиста, заключив с ним договор оказания консультационных услуг;

посторонние люди, которые готовы участвовать в расследовании. Например, по вине продавца в магазине сработала аварийная пожарная сигнализация, был испорчен товар. В это время там находились покупатели, и они не против принять участие в расследовании. Запрета для этого нет. Но обычно посторонних не делают членами комиссии, а записывают с их слов свидетельские показания, которые прикладывают к материалам расследования.

Для создания комиссии нужно издать приказ в произвольном виде, подписанный руководителем компании.

Общество с ограниченной ответственностью «Ваш уют»

Приказ № 3

г. Москва

09.01.2014

В связи с обнаружением факта поломки имущества ООО «Ваш уют» (акт осмотра сломанного оборудования от 09.01.2014 № 1-осмотр) в соответствии со ст. 247 Трудового кодекса РФ

ПРИКАЗЫВАЮ:

1. Сформировать комиссию по расследованию факта причинения ущерба ООО «Ваш уют» в составе: — председатель комиссии — ведущий инженер Главный Моисей Сергеевич; — члены комиссии:

– бухгалтер Счетоводова Елена Михайловна; – инспектор по кадрам Персоналова Ирина Анатольевна.

2. Наделить комиссию полномочиями по истребованию объяснений от сотрудников ООО «Ваш уют» и других свидетелей, по сбору и изучению документов, фото-и видеозаписей, связанных с расследуемым фактом причинения ущерба.

3. Поручить комиссии в срок до 23 января 2014 г. провести служебное расследование.Срок проведения проверки законодательством не предусмотрен. Установите его с учетом обстоятельств (например, нужно ли в ходе расследования собирать показания свидетелей, вызывать экспертов), а также с учетом месячного срока на вынесение распоряжения руководителя о взыскании ущерба

В ходе расследования требуется установить: — каков точный размер прямого действительного ущерба, причиненного компании; — было ли противоправным поведение подозреваемого в причинении ущерба работника; — явилось ли противоправное поведение подозреваемого в причинении ущерба работника причиной нанесения ущерба компании; — виновен ли в причинении ущерба подозреваемый в этом работник; — имеются ли обстоятельства, исключающие материальную ответственность работника (непреодолимая сила, нормальный хозяйственный риск, крайняя необходимость и необходимая оборона).

Генеральныйдиректор

П.Р. Домовитый

С приказом ознакомлены:

М.С. Главный

9 января2014 г.

Е.М. Счетоводова

9 января2014 г.

И.А. Персоналова

9 января2014 г.

Уведомите под роспись работников, включенных в состав «следственной» комиссии, об их назначении для проведения служебного расследования

Запрашиваем объяснения работника

К работнику, предположительно имеющему отношение к причинению ущерба, за объяснениями причин его возникновения лучше обратиться в письменном виде.

Общество с ограниченной ответственностью «Ваш уют»

Инженеру-монтажнику ООО «Ваш уют» Н.В. ОчумелоручкинуЕсли в причинении ущерба подозреваются несколько сотрудников, объяснения надо запросить у каждого из них в отдельности

Запрос объяснений по факту поломки имущества

г. Москва

09.01.2014

Просим вас объяснить в письменном виде до 13 января 2014 г. включительноНа объяснения необходимо дать работнику какое-то время. Конкретный срок законодательством не предусмотрен, и руководитель устанавливает его сам. К примеру, по аналогии с процедурой привлечения работника к дисциплинарной ответственности можно предоставить на объяснения 2 рабочих дня (ст. 193 ТК РФ) причину поломки оборудования, а именно кондиционера модели McQuiy M5WMY15LR/M5LCY15FR, который вы устанавливали в офисе ООО «Ваш уют» в кабинете № 14.

М.С. Главный

9 января2014 г.

Е.М. Счетоводова

9 января2014 г.

И.А. Персоналова

9 января2014 г.

Если работник не захочет давать объяснения в предложенный ему срок, то по его истечении следует составить в произвольной форме акт о таком отказе (ст. 247 ТК РФ).

Общество с ограниченной ответственностью «Ваш уют»

Акт № 1 об отказе работника предоставить письменное объяснение по факту поломки имущества

г. Москва

14.01.2014

Мы, нижеподписавшиеся члены комиссии по расследованию факта причинения ущерба ООО «Ваш уют», составили настоящий акт о том, что:

9 января 2014 г. Очумелоручкину Науму Валериановичу, инженеру-монтажнику ООО «Ваш уют», было предложено в срок до 13 января 2014 г. включительно в письменной форме дать объяснения причин поломки имущества ООО «Ваш уют».

Объяснения запрашивались в связи с поломкой кондиционера модели McQuiy M5WMY15LR/M5LCY15FR, устанавливавшегося им в офисе в кабинете № 14 (акт осмотра сломанного оборудования от 09.01.2014 № 1-осмотр).

Формулировать нужно так, чтобы из акта было видно, когда и в связи с чем у работника запрашивались объяснения

От дачи объяснений по данному вопросу Н.В. Очумелоручкин отказался.

М.С. Главный

14 января2014 г.

Е.М. Счетоводова

14 января2014 г.

И.А. Персоналова

14 января2014 г.

С актомознакомлен

Н.В. Очумелоручкин

От подписания акта отказался

М.С. Главный

14 января2014 г.

Е.М. Счетоводова

14 января2014 г.

И.А. Персоналова

14 января2014 г.

Не забудьте сделать такую запись, если работник отказывается расписаться в том, что ознакомлен с актом

Документируем результаты расследования

По итогам служебного расследования комиссии надо составить заключение или акт в произвольном виде. Вот какие сведения нужно отразить в таком документе.

Общество с ограниченной ответственностью «Ваш уют»

Заключение № 1 о результатах проведенного служебного расследования

г. Москва

23.01.2014Если окончательный размер ущерба смогли установить только после проведения служебной проверки, то от этой даты будет отсчитываться месяц на взыскание с работника ущерба по распоряжению руководителя

Основание: приказ о создании комиссии по расследованию факта причинения ущерба ООО «Ваш уют» от 09.01.2014 № 3.

Мы, нижеподписавшиеся члены комиссии по расследованию факта причинения ущерба ООО «Ваш уют», составили настоящий акт о следующем.

Согласно табелю учета рабочего времени 09.01.2014 Н.В. Очумелоручкин работал на территории офиса ООО «Ваш уют». Он монтировал и подключал систему кондиционирования в кабинете № 14. Кондиционер модели McQuiy M5WMY15LR/M5LCY15FR был сломан Очумелоручкиным из-за несоблюдения правил работы и техники безопасности при установке такого оборудования.

Согласно акту осмотра неисправного кондиционера от 09.01.2014 № 1-осмотр оборудование невозможно привести в рабочее состояние.

Укажите на факт причинения работодателю прямого действительного имущественного ущерба

Размер ущерба в связи с поломкой кондиционера составил 32 565 (Тридцать две тысячи пятьсот шестьдесят пять) рублей.Запишите точный размер ущерба по итогам инвентаризации (осмотра) и служебной проверки (п. 13 Постановления № 52): <или>можно определить точную дату его причинения, то на день его причинения; <или>нельзя установить точную дату его причинения, то на день его обнаружения

Согласно п. 5.4 должностной инструкции, с которой Н.В.Очумелоручкин был ознакомлен под роспись, инженер-монтажник обязан знать и соблюдать технологию монтажа устанавливаемого оборудования. Н.В. Очумелоручкин такие обязанности не выполнил.Укажите, какое противоправное действие (бездействие) совершил работник

09.01.2014 с Н.В. Очумелоручкина было затребовано объяснение о случившемся, которое он должен был предоставить в срок до 13.01.2014 включительно. Объяснение Н.В. Очумелоручкин дать отказался, о чем был составлен акт 14.01.2014.

На основании установленных фактов комиссия пришла к выводу, что Н.В. Очумелоручкиным было допущено виновное действие, выраженное в несоблюдении им своих должностных обязанностей.Установите вину работника в причинении ущерба

Несоблюдение правил работы с оборудованием привело к его поломке, и оно не подлежит ремонту.Подтвердите причинно-следственную связь между поведением работника и наступившим ущербом

По результатам расследования комиссия не выявила обстоятельств, исключающих материальную ответственность работника.

Председатель

М.С. Главный

23 января2014 г.

Члены комиссии:

Е.М. Счетоводова

23 января2014 г.

И.А. Персоналова

23 января2014 г.

Вы не обязаны знакомить виновного в причинении ущерба работника со всеми материалами служебной проверки. Но если привлекаемый к ответственности сотрудник захочет посмотреть документы по служебному расследованию, то вы должны их ему предоставить (ст. 247 ТК РФ).

Определяем границы возмещения ущерба работником

Теперь важно правильно определить, сколько денег можно удержать с виновного. Ведь если взыскать возмещение в размере большем, чем допускается законодательством, то суд отменит такое взыскание. Кроме того, организацию и руководителя могут оштрафовать при трудовой проверке (ст. 5.27 КоАП РФ).

Выясняем, можно ли взыскать ущерб по полной

Полная материальная ответственность работника, то есть возмещение работодателю ущерба в полном размере, может наступать только в определенных случаях (ст. 243 ТК РФ).

Главбух или заместитель руководителя, с которыми подписан трудовой договор, содержащий условие о полной материальной ответственности (ст. 243 ТК РФ)

Трудовой договор

Работник, которому запрещено разглашать вверенную ему по должности охраняемую законом коммерческую тайну

1. Трудовой договор, содержащий условие о запрете разглашать охраняемую законом тайну. 2. Ведомость ознакомления с локальными нормативными актами/отметка в трудовом договоре с подписью работника, подтверждающей, что он ознакомлен с документами, которые содержат:

правила получения, хранения и передачи тайной информации;

перечень сведений, охраняемых в компании

Работник, с которым подписан договор о полной материальной ответственности (ст. 244 ТК РФ)

1. Трудовой договор с указанием должности из специального перечня должностей, по которым можно подписывать договор о полной материальной ответственности (утв. Постановлением Минтруда от 31.12.2002 № 85; Апелляционное определение Оренбургского облсуда от 15.01.2013 № 33-131/2013(33-8270/2012)). 2. Отдельный договор о полной материальной ответственности. Например, если с кассиром заключен договор о полной материальной ответственности, то с такого работника можно взыскать в полном объеме недостачу денег в кассе, возникшую по его вине. А вот если он сломает компьютер организации, то ущерб будет возмещать только в пределах своего среднего заработка

Работник, получивший материальные ценности по разовому документу

Документ, позволяющий точно определить сумму полученных работником денег или стоимость переданных ему товарно-материальных ценностей (Определение Пермского краевого суда от 24.07.2013 № 33-6651/2013). Например, заявление работника на выдачу ему из кассы денег под отчет с визой руководителя и РКО с подписью работника, подтверждающей их получение на руки

Работник не при исполнении своих трудовых обязанностей

1. Трудовой договор. 2. Табель учета отработанного времени. Предположим, водитель попал в ДТП, поехав на автомобиле организации по личным делам после окончания рабочего дня

Работник в состоянии алкогольного, наркотического, токсического опьянения

1. Приказ об отстранении сотрудника от работы. Если руководитель допустил его к работе в таком состоянии, то суд может с учетом вины работодателя, не отстранившего нетрезвого работника, снизить размер взыскиваемого ущерба. 2. Акт опроса свидетелей. 3. Протокол медицинского освидетельствования

Работник, причинивший ущерб умышленно

Любые документы, доказывающие действия работника, которые не могут быть совершены без умысла на причинение ущерба. Например, при неоднократном перечислении бухгалтером себе зарплаты в размере большем, чем предусмотрено трудовым договором, — выписка банка о проведении таких операций через систему «Банк-Клиент» (Апелляционное определение Омского облсуда от 25.07.2012 № 33-4565/2012)

Работник, осужденный за совершение преступления

Обвинительный приговор суда, вступивший в законную силу. Предположим, с кассиром не был заключен договор о полной материальной ответственности. Поэтому по полной привлечь его к ответственности за выявленную недостачу денег в кассе нельзя. А вот если суд признает, что кассир виновен в хищении этих денег из кассы (совершено преступление), то можно взыскать ущерб в полном размере

Работник, привлеченный к административной ответственности

Вынесенное по итогам рассмотрения дела об административном правонарушении постановление (статьи 2.9, 28.6 КоАП РФ):

<или>о назначении административного наказания;

<или>о прекращении производства по делу в связи с освобождением работника от административной ответственности при малозначительности содеянного.

При прекращении производства по делу в связи с выявлением исключающих его обстоятельств (ст. 24.5 КоАП РФ) (допустим, истечение срока давности привлечения к административной ответственности) работника нельзя привлечь к полной материальной ответственности по этому основанию (п. 12 Постановления № 52)

Рассчитываем, сколько можно удержать с тех, с кого нельзя взыскать по полной

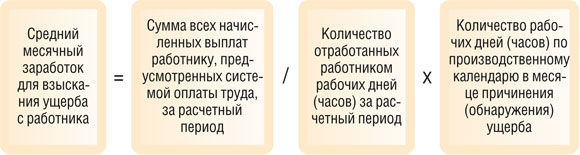

Если ни один из перечисленных выше случаев к вам не относится, то с виновного работника можно взыскать ущерб только в сумме, не превышающей его средний месячный заработок.

Для расчета среднего заработка используйте расчетный период, составляющий 12 месяцев, предшествующих месяцу, в котором ущерб:

<если>известна дата пропажи или порчи имущества — был причинен;

<если>дата нанесения ущерба не известна — был обнаружен.

Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

“Отдельных правил расчета среднего заработка для случаев удержания с работника возмещения в счет причиненного им ущерба законодательством не предусмотрено.

Нужно использовать общие правила расчета, установленные ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства от 24.12.2007 № 922). Делите общую сумму зарплаты за 12 месяцев перед месяцем нанесения ущерба на количество отработанных дней (часов) в этих 12 месяцах. Полученное значение умножьте на количество рабочих дней по графику причинившего ущерб работника в месяце причинения ущерба”.

Иными словами, рассчитайте средний заработок по такой формуле:

Взыскиваем сумму ущерба

Готовим приказ о взыскании ущерба с работника

Общество с ограниченной ответственностью «Ваш уют»

Приказ № 12

г. Москва

05.02.2014Чтобы не пришлось обращаться в суд за взысканием суммы ущерба, не превышающей средний месячный заработок виновника, эта дата должна укладываться в месячный срок со дня окончательного установления размера ущерба — проведения инвентаризации, осмотра или оформления результатов вашей служебной проверки (ст. 248 ТК РФ)

О взыскании с инженера-монтажника Н.В. Очумелоручкина суммы ущерба, установленной служебным расследованием (заключение от 23.01.2014 № 1)

В связи с тем что инженер-монтажник ООО «Ваш уют» Н.В. Очумелоручкин причинил ущерб имуществу ООО «Ваш уют»,

ПРИКАЗЫВАЮ:

1. Бухгалтерии удержать из зарплаты Н.В. Очумелоручкина сумму 32 565 руб. в счет погашения ущерба.

2. Контроль за выполнением приказа возложить на главного бухгалтера ООО «Ваш уют» Е.М. Счетоводову.

Генеральныйдиректор

П.Р. Домовитый

С приказом ознакомлен, с содержанием согласен

Н.В. Очумелоручкин

5 февраля2014 г.

С приказом работника лучше ознакомить под роспись

Если руководитель намерен простить работнику сумму нанесенного фирме ущерба по любой причине, которую сочтет уважительной, то может издать приказ об освобождении сотрудника от материальной ответственности (ст. 240 ТК РФ).

Правда, Минфин считает, что в такой ситуации у работника возникает доход в натуральной форме (Письма Минфина от 12.04.2013 № 03-04-06/12341, от 08.11.2012 № 03-04-06/10-310). Поэтому вам нужно будет исчислить НДФЛ по ставке 13% с разницы между суммой прощенного работнику долга и 4000 руб. (льготируемая сумма) (п. 28 ст. 217, ст. 224 НК РФ) и удержать налог при ближайшей выплате работнику дохода в денежной форме. Отсутствие необходимости удерживать НДФЛ с прощенного работнику долга вам придется доказывать в суде (Постановление ФАС ЗСО от 30.12.2013 № А27-9551/2012). Кроме того, с такого дохода безопаснее начислить страховые взносы в фонды.

СОВЕТ

Лучше не оформлять прощение долга работнику, то есть не издавать приказ об освобождении от материальной ответственности. Можно просто через год с момента обнаружения ущерба списать эту сумму в связи с невозможностью взыскания (ст. 392 ТК РФ).

Взыскиваем ущерб, не превышающий средний заработок виновника

Если работник хочет добровольно погасить долг, то можно:

предусмотреть любые размеры удержаний. Например, единовременно удержать всю сумму ущерба, превышающую 20% среднего заработка работника;

согласовать любые сроки, форму и способ выплаты долга. Например, определить, единовременно будет погашаться задолженность или с рассрочкой, внесет работник деньги в кассу организации или зачислит на ее счет либо вы удержите долг из его зарплаты в любом согласованном с руководителем размере. Кроме того, вы можете договориться с работником о возмещении ущерба не в денежной, а в натуральной форме. Предположим, он передает взамен поврежденного (утраченного) имущества:

<или>другое равноценное имущество либо ремонтирует поврежденное;

<или>имущество меньшей стоимости, чем поврежденное (утраченное), а оставшуюся часть ущерба доплачивает деньгами.

Договоренность с работником о добровольном погашении им долга можно оформить по-разному. Например, он может написать на самом распоряжении (приказе) о взыскании следующее.

С приказом ознакомлен.

Обязуюсь возместить ущерб в размере 32 565 (Тридцать две тысячи пятьсот шестьдесят пять) руб. в следующем порядке: внесение в кассу 10 000 руб. до 10 марта 2014 г., 10 000 руб. до 25 апреля 2014 г., 12 565 руб. до 31 мая 2014 г.

Н.В. Очумелоручкин

5 февраля2014 г.

Либо можно заключить отдельное соглашение, попросить работника написать расписку или заявление. Например, если он собирается отдать в счет погашения долга свое имущество, заявление может выглядеть так.

Генеральному директору ООО «Телемания» П.Р. Алешину от менеджера Р.О. Забываева

Не возражаю Достаточно визы руководителя, никакого отдельного приказа издавать не нужно

Заявление

Я, Забываев Родион Олегович, обязуюсь передать ООО «Телемания» в срок до 4 марта 2014 г.Пусть работник укажет срок погашения ущерба мобильный телефон Nokia C2-01 стоимостью 3100 руб. в счет утерянного мной телефона Nokia C2-02 остаточной стоимостью 3500 руб.Пусть работник укажет причину взыскания ущерба и его сумму

Р.О. Забываев

10 февраля2014 г.

Если работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг, вы сможете взыскать его остаток только в судебном порядке (ст. 248 ТК РФ). Ни из каких выплат, положенных работнику при увольнении (скажем, отпускных за неиспользованные дни отпуска), без его согласия нельзя единовременно удержать непогашенную сумму ущерба, превышающую 20% таких выплат.

Когда работник увольняется, отказавшись возместить всю сумму долга, работодатель обязан:

издать приказ об увольнении работника;

выдать ему трудовую книжку и рассчитать его.

Если работодатель будет задерживать выдачу трудовой книжки и это помешает работнику трудоустроиться, он вправе обжаловать в суде задержку оформления увольнения. И суд может обязать компанию выплатить работнику средний заработок за весь период задержки выдачи ему трудовой книжки.

Взыскиваем сумму ущерба через суд

В суд придется обращаться, если:

<или>сумма взыскиваемого ущерба больше размера среднего месячного заработка сотрудника;

<или>руководитель не издал в месячный срок со дня оформления результатов служебной проверки распоряжение об удержании из зарплаты суммы ущерба;

<или>работник уволился из компании до полного погашения долга, удерживаемого из его зарплаты по распоряжению руководителя.

На обращение в суд за возмещением ущерба у работодателя есть всего 1 год (ст. 392 ТК РФ):

<или>со дня, когда обнаружено причинение ущерба (например, это дата докладной записки о порче имущества, дата составления инвентаризационной ведомости);

ШАГ 1.В письменном виде предложите работнику выплатить ущерб добровольно (ст. 248 ТК РФ).

К примеру, можно составить такое обращение.

Общество с ограниченной ответственностью «Ваш уют»

Предложение о добровольном возмещении суммы ущерба

г. Москва

06.02.2014

Кому: Очумелоручкину Науму Валериановичу

Основание: приказ от 05.02.2014 № 12 о взыскании суммы ущерба

Вами причинен ущерб имуществу ООО «Ваш уют» в размере, который установлен на основании заключения комиссии от 23 января 2014 г. № 1.

Предлагаем вам добровольно возместить ООО «Ваш уют» ущерб в размере 32 565 (Тридцать две тысячи пятьсот шестьдесят пять) руб.

Генеральныйдиректор

П.Р. Домовитый

Возместить ущерб добровольно отказываюсьЕсли работник не хочет возмещать ущерб добровольно, пусть на вашем письменном обращении напишет отказ от добровольного погашения (ст. 248 ТК РФ)

Н.В. Очумелоручкин

6 февраля2014 г.

ШАГ 2.Для подачи иска в суд уплатите госпошлину и подготовьте пакет документов.

В него входят:

материалы служебной проверки, подтверждающие факт причинения работником ущерба и его размер;

трудовой договор с виновным работником. Если взыскивается ущерб с сотрудника, который уволился до полного удержания работодателем суммы ущерба, то нужны еще приказы об удержании ущерба из зарплаты и об увольнении этого сотрудника;

справка бухгалтерии о среднем месячном заработке работника;

письменное предложение работнику возместить ущерб добровольно;

квитанция об уплате госпошлины, размер которой зависит от взыскиваемой суммы ущерба.

ШАГ 3. Если суд примет решение в пользу вашей компании, то выданный вам исполнительный лист с заявлением о возбуждении исполнительного производства надо передать судебному приставу-исполнителю. Он вынесет постановление о возбуждении исполнительного производства и передаст вам документы для удержания суммы долга из зарплаты работника (статьи 12, 14, 30, 98 Закона № 229-ФЗ).

Не удивляйтесь, если в исполнительном листе и в постановлении пристава вы увидите сумму к взысканию, отличающуюся от той, которая проходила у вас по документам служебной проверки и иным бумагам. Суд может взыскать в пользу вашей компании сумму:

<или>в большем размере. Допустим, вы хотели взыскать ущерб в пределах среднего месячного заработка работника. Но в ходе судебного разбирательства выяснилось, что работник нанес его не при исполнении своих трудовых обязанностей, поэтому его можно привлекать к материальной ответственности в полном объеме (ст. 243 ТК РФ). Правда, в таком случае работодатель-истец должен успеть до вынесения судом решения по делу увеличить размер исковых требований и доплатить госпошлину (ст. 39 ГПК РФ);

ШАГ 4. При взыскании по исполнительному документу единовременно удерживайте не более 50% ежемесячного заработка работника за минусом НДФЛ (ст. 138 ТК РФ; ч. 1, 2 ст. 99 Закона № 229-ФЗ). При этом если из зарплаты работника, причинившего ущерб, вы уже удерживаете деньги по каким-либо иным исполнительным документам, то учитывайте очередность удержаний. Требование о возмещении ущерба по исполнительному листу относится к четвертой очереди.

Предположим, из зарплаты работника уже удерживается сумма в счет возмещения вреда, причиненного здоровью, в размере 50% от заработка. Вы сможете начинать взыскивать с работника сумму в счет возмещения ущерба вашей компании только после того, как долг по возмещению вреда здоровью будет погашен.

А вот если вы должны удерживать из зарплаты работника, помимо возмещения ущерба вашей компании, еще какие-то суммы той же очереди, то действуйте, как в приведенном ниже примере.

Пример. Расчет суммы удержания из зарплаты работника

/ условие / Инженер-монтажник Н.В. Очумелоручкин отказался добровольно возместить ущерб ООО «Ваш уют», превышающий его средний месячный заработок. Зарплата инженера-монтажника составляет 35 000 руб. в месяц. Ставка НДФЛ с зарплаты работника — 13%.

ООО «Ваш уют» обратилось в суд с иском о взыскании с Н.В. Очумелоручкина суммы ущерба и выиграло дело.

По постановлению судебного пристава-исполнителя из зарплаты работника нужно удерживать 30%.

Помимо этого, с зарплаты Н.В. Очумелоручкина удерживаются деньги в счет погашения банковского кредита в размере 40% от зарплаты.

/ решение / Cумма удержаний в рассматриваемой ситуации составляет 70% зарплаты.

Поэтому вы должны удовлетворить оба требования пропорционально причитающимся взыскателям суммам, но чтобы общий размер удержаний не превысил 50% месячного оклада (ч. 2 ст. 99 Закона № 229-ФЗ). Действуйте так.

1. Рассчитайте НДФЛ с зарплаты:

35 000 руб. х 13% = 4550 руб.

2. Определите сумму зарплаты, которую можно удерживать в возмещение ущерба и долга по кредиту:

(35 000 руб. – 4550 руб.) х 50% = 15 225 руб.

3. Рассчитайте сумму ежемесячного удержания в возмещение ущерба вашей компании:

30% / 70% х 15 225 руб. = 6525 руб.

ШАГ 5. Если работник-должник увольняется до того, как вы успели удержать с него всю сумму ущерба, исполнительный лист и постановление о возбуждении исполнительного производства надо отправить приставу-исполнителю. Приложите сообщение в произвольной форме с указанием причины возврата документов и сумм, которые вы уже удержали из зарплаты своего должника (ч. 4 ст. 98 Закона № 229-ФЗ; Письмо ФССП от 25.06.2012 № 12/01-15257).

Учитываем полученное с работника возмещение

Теперь наконец-то можно заняться по-настоящему бухгалтерскими обязанностями! Отразите в учете суммы или имущество, получаемые от работника.

<или>подписания соглашения между работником и работодателем либо подачи работником заявления о добровольном возмещении суммы ущерба;

<или>вынесения распоряжения руководителя о взыскании с работника ущерба;

<или>вступления в законную силу решения суда о возмещении ущерба работником.

Если же ваш руководитель договорился с работником о возмещении ущерба путем внесения имущества взамен утраченного или испорченного, то ни расход, ни доход в учете отражать не нужно. Но проследите, чтобы получаемая от работника вещь была сопоставима по стоимости с испорченным (утраченным) по его вине имуществом. Составьте такой акт.

Общество с ограниченной ответственностью «Телемания»

Акт № 1 приема-передачи имущества от работника в счет возмещения ущерба

г. Москва

04.03.2014

От работника Р.О. Забываева принят мобильный телефон в счет утерянного им телефона Nokia C2-02.

Передаваемый работником новый телефон Nokia C2-01 идентичен утраченному.

Претензий к качеству передаваемого работником телефона нет.

Сдал:

Принял:

кладовщик

Р.О. Забываев

А.П. Елкин

При наличии приказа руководителя компании об освобождении работника от возмещения ущерба (полностью или частично) сумму ущерба нельзя включить в расходы. Ведь вы могли взыскать ущерб, но не сделали этого, и поэтому подобные затраты не являются экономически обоснованными (п. 1 ст. 252 НК РФ; Письмо Минфина от 28.04.2014 № 03-03-06/2/19847).

Налог при УСНО

Если ваша компания применяет УСНО с объектом «доходы минус расходы», суммы возмещаемого работником ущерба нужно учесть в составе внереализационных доходов по мере их удержания из заработной платы работника (абз. 3 п. 1 ст. 346.15, п. 3 ст. 250, п. 1 ст. 346.17 НК РФ). А вот признать в расходах не учтенную ранее стоимость испорченного или утраченного имущества (например, стоимость товаров или ОС) не получится. Ведь перечень «упрощенных» расходов является закрытым, и в нем нет такого вида расходов (п. 1 ст. 346.16 НК РФ).

НДС

Начислять НДС на суммы полученной от работника компенсации не нужно, потому что нет реализации (подп. 1 п. 1 ст. 146 НК РФ).

Восстанавливать вычет по НДС по списываемому поврежденному имуществу тоже не нужно, поскольку такого основания для восстановления налога в НК нет (п. 3 ст. 170 НК РФ).

«Взыскательный» бухучет

В бухучете нужно сделать следующие записи.

Содержание операции

Дт

Кт

Списана балансовая стоимость испорченного (утраченного, похищенного) имущества

Списана сумма ущерба, которую должен возместить виновный работник

73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба»

94 «Недостачи и потери от порчи ценностей»

Разница между суммой возмещения и балансовой стоимостью имущества признана:

<если>сумма возмещения меньше балансовой стоимости, то прочим расходом

91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

94 «Недостачи и потери от порчи ценностей»

<если>сумма возмещения больше балансовой стоимости, то прочим доходом

94 «Недостачи и потери от порчи ценностей»

91-1 «Прочие доходы»

Если работник возмещает ущерб компании деньгами

Погашена задолженность работника по возмещению ущерба

50 «Касса»/70 «Расчеты с персоналом по оплате труда»

73, субсчет 73-2 «Расчеты по возмещению материального ущерба»

Если работник в счет возмещения ущерба передает компании имущество

Получено имущество в счет возмещения ущерба

08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств»/10 «Материалы»/41 «Товары»

73, субсчет 73-2 «Расчеты по возмещению материального ущерба»

Такую же проводку вы можете сделать, когда компания согласна принять от работника имущество, стоимость которого меньше суммы его долга по возмещению ущерба, но по соглашению сторон принимаемая вещь признана равноценной прежней

Если работник сам отремонтировал испорченное имущество, то нет необходимости отражать в учете ни ущерб, ни ремонт.

Сумму прощенного работнику долга вы можете учесть в бухучете в прочих расходах. Отразить эту сумму надо по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 94 (п. 11 ПБУ 10/99).

***

Параллельно с материальной ответственностью работника, виновного в нанесении ущерба компании, можно привлечь к дисциплинарной ответственности (ст. 193 ТК РФ).

Сразу уволить работника вы можете, только если он совершил хищение имущества компании, умышленно уничтожил или испортил его, что подтверждено приговором суда или постановлением органа, уполномоченного рассматривать дела об административных правонарушениях (подп. «г» п. 6 ст. 81 ТК РФ).

Во всех иных случаях причинения материального ущерба компании можно применить к виновному работнику замечание или выговор (ст. 192 ТК РФ). Это нужно сделать, чтобы при совершении работником повторного дисциплинарного проступка в течение года вы могли уволить его за неоднократное неисполнение трудовых обязанностей (ст. 194, п. 5 ст. 81 ТК РФ). ■

Н.Г. Бугаева, экономист

РСВ-1: отчитываемся за полугодие, корректируем I квартал

О чем нужно помнить при заполнении и сдаче расчета за полугодие

В ООО есть только директор и деятельность не велась: что указывать в РСВ-1

Если в описанной ситуации ни выплаты директору, ни взносы с них не начислялись, то и в его страховой стаж, рассчитываемый при определении права на трудовую пенсию, последние 3 месяца отчетного периода не войдут (п. 1 ст. 10 Закона от 17.12.2001 № 173-ФЗ). То есть в разделе 6 расчета указывать попросту нечего. Поэтому раздел 6 останется пустым и сдавать его не придется. В нулевом РСВ-1 обязательно должны быть титульный лист, разделы 1 и 2 (п. 3 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п (далее — Порядок)).

Персонифицированные сведения в РСВ-1 нужно указывать в тех случаях, когда на физлицо надо подать информацию о суммах выплат в его пользу, начисленных с них взносах и стаже. Если таких сведений у организации нет, то часть расчета, предназначенную для индивидуальных сведений, заполнять не надо (п. 33 Порядка).

Вообще из Порядка заполнения расчета следует, что пустыми в РСВ-1 можно оставлять ячейки только в разделе 6 (п. 2 Порядка). В остальных разделах нулевого РСВ-1 надо проставить прочерки.

Но в некоторых отделениях требуют ставить нули, поскольку иначе в электронном виде сдать расчет невозможно. И кстати, лучше приложить к нему пояснения, что деятельность не велась, оттого и начислений не было.

Нередко представители ПФР, принимающие отчетность на местах, просят указывать в нулевых РСВ-1 на титульном листе в графе «Количество застрахованных лиц, на которых представлены сведения...» цифру 1 (хотя по логике должен быть 0). С Порядком заполнения РСВ-1 это не согласуется (п. 5.10 Порядка). Но в Методических рекомендациях по проверке расчета черным по белому написано, что этот показатель должен быть больше 0 и равен числу лиц, на которых в данном РСВ-1 представлены индивидуальные сведения. То есть в нашей ситуации это взаимоисключающие друг друга условия (п. 1 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р). И только если поставить единицы, проверочная программа не выдает предупреждений об ошибке и специалисты ПФР принимают расчет.

В организации были увольнения в прошлом периоде: какое количество застрахованных лиц надо указать на титульном листе

Допустим, в I квартале 2014 г. у вас уволился сотрудник. Соответственно, в расчете за полугодие раздел 6 на него вы не оформляете (п. 33 Порядка). В Порядке заполнения РСВ-1 говорится, что количество застрахованных лиц, которое указывается на титульном листе расчета, определяется как число разделов 6, представленных в ПФР за отчетный период, то есть в этом случае за полугодие (п. 5.10 Порядка). Из чего можно сделать вывод, что среди этих лиц должен быть учтен и уволившийся работник. Тогда количество работников должно рассчитываться нарастающим итогом и в течение года может только увеличиваться. Именно так и «считается» число застрахованных лиц в некоторых программах.

В то же время в подразделе 2.5.1 в графе 4 отражается информация о количестве лиц, на которых представляются персонифицированные сведения непосредственно в этом РСВ-1 (то есть только те, кто получал выплаты в последнем квартале) (п. 17.5 Порядка). И в рекомендациях по проверке расчета указано, что значение в строке «Итого» графы 4 должно быть равно количеству застрахованных лиц, отмеченных на титульном листе (п. 1 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р). Конечно, если в организации в I квартале уволился хотя бы один человек, это требование выполняться не будет. В итоге проверочные программы выдают ошибку.

Однако исправлять ее не нужно: по опыту сдающих, расчет принимают и в таком виде.

В связи с такими требованиями ПФР некоторые программы формируют РСВ-1 с нулевыми разделами 6 на уволенных в предыдущем квартале работников. Тогда все контрольные цифры о количестве застрахованных лиц в расчете сходятся.

Работник выполнял работы по ГПД: что указывать в персонифицированных сведениях

Если вы заключили со своим работником еще и ГПД на какой-то срок, например с 16 по 22 июня, то в подразделе 6.4 суммы начисленных выплат и взносов с них должны быть указаны отдельно в разных строках по каждому типу договора (каждому коду категории застрахованного лица) (п. 38 Порядка). Аналогично и в подразделе 6.8:

период 16.06—22.06, на который с работником был заключен ГПД, должен быть указан в одной строке с кодом ДОГОВОР, если вознаграждение за работы было начислено до конца июня (II квартала), или кодом НЕОПЛДОГ, если вознаграждение еще не было начислено;

период 01.04—30.06 как период работы по трудовому договору должен быть указан в другой строке.

Потеря права на пониженный тариф упрощенцем и обретение его заново

Упрощенцы вправе применять пониженные тарифы страховых взносов, если ведут вид деятельности, который поименован в Законе № 212-ФЗ в качестве «льготного», и доходы от него составляют не менее 70% в объеме всех полученных доходов (п. 8 ч. 1, ч. 1.4, ч. 3.4 ст. 58 Закона № 212-ФЗ). Если по итогам очередного отчетного периода требование о 70% не выполняется, то страхователь обязан пересчитать взносы с начала года по основным тарифам, доплатить доначисленные суммы за прошедшие периоды (без пеней) и уплатить взносы за текущий период (Письмо Минтруда от 04.05.2014 № 17-4/ООГ-243).

Но может оказаться и так, что в I квартале это требование соблюдалось, по итогам полугодия 70% доходов от основной деятельности не набрали, а по итогам 9 месяцев, как считает руководство, выйти на нужную сумму наверняка удастся. Если так и будет, у организации снова появится право применять льготные тарифы и она сможет опять пересчитать по ним все начисленные с начала года взносы. В итоге в бюджете ПФР за организацией образуется переплата, которую потом надо будет возвращать или засчитывать в счет будущих платежей. И кроме того, надо будет не запутаться при заполнении РСВ-1 после пересчета.

Казалось бы, зачем столько сложностей? Ведь можно просто умолчать о несоблюдении 70%-го лимита и все время начислять взносы по льготным ставкам, авось в следующем квартале ситуация исправится и никто ничего не заметит. Более того, некоторые специалисты ПФР на местах порой так и предлагают поступить. Пугают, что потом вернуть излишне уплаченное будет очень сложно, особенно из ФФОМС: вернуть эти деньги из бюджета Фонда тяжело, а перезачесть их в счет уплаты пенсионных взносов нельзя (ч. 21 ст. 26 Закона № 212-ФЗ). Напомним, что для льготных упрощенцев ставка для взносов на ОМС установлена в размере 0% (ч. 3.4 ст. 58 Закона № 212-ФЗ). То есть после того как компания на УСНО вернет себе право применять пониженные тарифы, у нее появится переплата в ФФОМС, которую не получится учесть в счет уплаты будущих платежей.

Конечно, логика в таких рассуждениях есть. Но если к вам нагрянет проверка, штраф за неполную уплату взносов вам обеспечен. Цена вопроса — 20% от суммы занижения (ч. 1 ст. 47 Закона № 212-ФЗ).

Ошибка в индивидуальных сведениях 2013—2014 гг.: по какой ставке считается штраф — 10% или 5%

Законом № 27-ФЗ предусмотрена ответственность для страхователей за непредставление персонифицированных сведений в срок, а также за представление недостоверных сведений (ст. 17 Закона от 01.04.96 № 27-ФЗ). С 2014 г. ставка, по которой рассчитывается штраф за эти правонарушения, была снижена с 10 до 5% (п. 4 ст. 4 Закона от 28.12.2013 № 421-ФЗ). То есть если вы ошибетесь и направите в ПФР неверные индивидуальные сведения за отчетные периоды 2014 г. и это обнаружат проверяющие (сами не исправите), то штраф будет рассчитываться исходя из 5%-й ставки.

Но даже если проверяющие найдут ошибку в персонифицированных данных, представленных вами за более ранние периоды, сумма штрафа все равно должна будет рассчитываться по новой, уменьшенной ставке. Ведь поправки этого года смягчают ответственность для страхователя и должны иметь обратную силу (ч. 2 ст. 54 Конституции РФ).

Более того, если нарушение было выявлено в 2013 г. и решение о наложении штрафа также было принято в 2013 г., но вы штраф не уплатили, то теперь можете заплатить его в меньшем размере. В случаях, когда организация своевременно не платила штраф и ПФР обращался за решением о его взыскании в суд, судьи, вынося решение в 2014 г., вставали на сторону Фонда, но обязывали проверяющих пересчитать сумму штрафа по более низкой ставке в соответствии с ныне действующей редакцией Закона № 27-ФЗ (Постановления 1 ААС от 28.04.2014 № А11-9403/2013; 3 ААС от 22.05.2014 № А74-769/2014; 17 ААС от 28.05.2014 № 17АП-4874/2014-Аку).

Получается, что те страхователи, которые вовремя не уплатили штрафы на основании выставленных требований, оказались в более выгодном положении. Конечно, вряд ли кто-то затягивал с уплатой умышленно и ждал соответствующих поправок. Значит, просто повезло.

Занижена база по взносам в РСВ-1 за предыдущий период: как подать уточненку

Если вы выявили, что не учли в прошлом отчетном периоде какую-то облагаемую выплату в базе и, соответственно, не начислили с нее взносы, то в первую очередь во избежание штрафа нужно доплатить недоимку и пени (п. 1 ч. 4 ст. 17 Закона № 212-ФЗ). А после этого подавать корректировки (ч. 1 ст. 17 Закона № 212-ФЗ). Поскольку имело место занижение базы, то корректировать данные придется и в общем разделе, и в персонифицированной части РСВ-1.

В уточненном РСВ-1 нужно будет:

на титульном листе в графе «Номер корректировки» указать 001 (если вы подаете первую уточненку за данный период), в графе «Тип корректировки» — код 2, поскольку ошибка связана с начислением взносов (п. 5.1 Порядка);

в разделах 1 и 2 указать верные сведения. Суммы по начисленным взносам будут отличаться от сведений в ранее сданном РСВ-1 в бо´льшую сторону;

заполнить раздел 6 на того работника, с чьей выплаты не были начислены взносы (п. 33 Порядка). В нем нужно:

— в подразделе 6.3 «Тип корректировки сведений» отметить тип «корректирующая» и указать отчетный период — тот же, за который исправляются сведения, то есть I квартал (пп. 37.2, 37.4 Порядка);

— в подразделе 6.4 указать правильные сведения о суммах выплат и взносов, начисленных с вознаграждений этого работника (аналогично и в подразделе 6.7, если с неучтенной выплаты должны были начисляться взносы по дополнительным тарифам);

— в подразделе 6.5 отметить верную сумму начисленных взносов;

— в подразделе 6.6 ничего не заполнять (п. 41 Порядка).

Однако исправлять отчетность таким образом специалисты ПФР рекомендуют только по горячим следам — в течение 2 недель после окончания срока для представления РСВ-1. И к тому же советуют включить в расчет все исходные индивидуальные сведения на работников, в которых не было корректировок.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если страхователь обнаружил ошибку в сданном расчете РСВ-1, он может представить уточненный расчет до 1-го числа 3-го календарного месяца, следующего за отчетным периодом. То есть представить уточненный расчет, например, за I квартал 2014 г. можно было до 1 июня 2014 г. При этом если организация обнаружила ошибку, связанную с занижением базы по одному или нескольким работникам, и представила корректирующий расчет за данный период, в котором были и исходные, и корректирующие персонифицированные сведения на застрахованных лиц, то в дальнейшем при заполнении расчета за следующий отчетный период организация должна будет оформлять РСВ-1 в обычном порядке, не отражая корректирующие сведения в подразделе 6.6. Поскольку представленные корректирующие персонифицированные сведения полностью заменят собой изначально поданные сведения на застрахованных лиц (п. 37.2 Порядка).

Если же ошибка будет обнаружена позднее (в рассмотренном примере — после 1 июня), то страхователю следует использовать для корректировки строку 120 и раздел 4 расчета РСВ-1, который будет представлен за следующий отчетный период (полугодие) (п. 7.3 Порядка). В дальнейшем заполнять строку 120 и раздел 4 нужно будет нарастающим итогом с начала года”.

Есть и другое мнение.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛЮБЕЗНЫЙ Виктор Владимирович

Ведущий разработчик программных продуктов компании «Бухсофт.ру»

“К сожалению, практика по корректировкам отчетных периодов 2014 г. еще не настолько хорошо наработана, чтобы говорить на 100% определенно. Тем не менее, на наш взгляд, подача уточненного расчета в принципе не требует включения в его состав разделов 6: разделы 6 с исходными сведениями (в том числе по тем работникам, чьи сведения не корректируются) были поданы ранее в составе первоначально сданного РСВ-1 за I квартал и впоследствии при попытке загрузки их в базу данных системы персонифицированного учета должны быть отвергнуты как дублирующие. То есть корректирующий раздел 6 подается в составе исходной РСВ-1 за полугодие. При этом в разделе 6, относящемся к работнику, сведения по которому исправляются, должен быть заполнен раздел 6.6 «Информация о корректирующих сведениях»”.

Что можно посоветовать в такой ситуации? Поскольку мнения специалистов различаются, вы можете сначала попытаться сдать уточненный расчет без индивидуальных сведений, а если не выйдет — пополнить ими расчет.

Ошибка в сумме взносов, не «пересекающейся» с индивидуальными сведениями: как исправить РСВ-1

Если у вас ошибка, например, в сумме уплаченных взносов в ФФОМС, значит, в сданном РСВ-1 был неправильно заполнен только раздел 1. Поскольку такого рода неточность никак не касается персонифицированных сведений, велик соблазн попытаться сдать корректировку без них. Но можно ли так делать и пройдет ли такой расчет, если отправить его по электронным каналам связи?

Предполагается, что да, поскольку в Порядке заполнения РСВ-1 действительно не указана обязанность страхователя представлять его полный комплект в уточненке, когда индивидуальные сведения работников не корректируются. То есть в такой ситуации подать уточненный расчет можно будет без персонифицированных сведений.

В аналогичном порядке надо будет заполнять уточненный расчет, если в РСВ-1 были записаны неправильные суммы остатков страховых взносов, подлежащих уплате на начало расчетного периода.

***

Как видим, правильное заполнение РСВ-1 — большая наука. Но, как говорится, не боги горшки обжигают. Желаем вам благополучно все сдать и вовремя. ■

Л.А. Елина, экономист-бухгалтер

Реанимация кредиторки

Налоговые последствия восстановления кредиторской задолженности с истекшим сроком исковой давности

Чего только в жизни не бывает. К примеру, может объявиться старый клиент, с которым ваша компания давно мысленно попрощалась, учла в своих доходах кредиторку в виде когда-то полученного от него аванса с истекшим сроком исковой давности. А теперь клиент желает продолжить партнерские отношения и просит свою давнюю переплату учесть в счет оплаты товара по новому договору.

Директор согласен пойти на такой шаг ради выгодного клиента. Но чем грозит восстановление кредиторки с налоговой точки зрения и возможно ли оно в принципе?

Списанную кредиторку восстановить можно

Несмотря на то что срок исковой давности по кредиторской задолженности уже истек, это вовсе не означает, что ваша организация не может выполнить свои обязательства перед клиентом. Гражданский кодекс допускает исполнение обязанности должником и после истечения срока исковой давности (ст. 206, п. 1 ст. 408 ГК РФ).

Более того, само по себе истечение срока давности обязательство не прекращает. Так как в Гражданском кодексе просто-напросто для этого нет такого основания, как истечение срока исковой давности.

А значит, ваша организация может:

<или>вернуть покупателю аванс, полученный более 3 лет назад;

<или>отгрузить в счет этих денег товар;

<или>зачесть эту сумму в счет предоплаты товара по новому договору.

Достаточно подписать с клиентом соглашение, и появится основание для того, чтобы в бухучете сделать проводки по восстановлению кредиторской задолженности.

Налог на прибыль: ищем расходы

Некоторые бухгалтеры считают, что проще признать включение в доходы кредиторки с истекшим сроком исковой давности ошибкой, ведь организация впоследствии согласилась погасить свои обязательства. Однако в том периоде, в котором истек срок давности, по правилам НК необходимо было включить кредиторку в состав внереализационных доходов (п. 18 ч. 2 ст. 250 НК РФ; Постановление Президиума ВАС от 08.06.2010 № 17462/09).

Так что подавать уточненную декларацию за прошлые периоды или как-то иначе исправлять «ошибку» нет оснований (статьи 54, 81 НК РФ), ведь нет самой ошибки.

Нельзя исключать, что налоговая инспекция будет против того, чтобы учитывать в расходах восстановленную кредиторку. Инспекторы могут сослаться на то, что такое восстановление сродни безвозмездной передаче (п. 16 ст. 270 НК РФ).

Однако с этим можно поспорить. Несмотря на то что никакой специальной нормы для признания восстановленной кредиторки в расходах в гл. 25 НК нет, ее можно учесть в качестве других обоснованных расходов в периоде, когда подписано соглашение с покупателем. К примеру, в качестве внереализационных расходов (подп. 20 п. 1 ст. 265 НК РФ). Ведь, по сути, это операция, обратная списанию кредиторки (которую ранее признали во внереализационных доходах). И такую позицию поддерживают специалисты Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Советник государственной гражданской службы РФ 3 класса

“Покупатель и продавец могут заключить дополнительное соглашение к договору. По его условиям, к примеру, продавец признает свое обязательство вернуть или зачесть в счет иных платежей кредиторскую задолженность, срок исковой давности которой прошел (либо отгрузить товар в счет погашения этой задолженности) (ст. 206, п. 1 ст. 408 ГК РФ).

Если при истечении срока исковой давности такой кредиторской задолженности организация-продавец включила ее сумму во внереализационные доходы, то после заключения соглашения она вправе включить в состав внереализационных расходов текущего налогового периода сумму восстановленной кредиторской задолженности”.

НДС: определяемся с вычетами

С налогом на добавленную стоимость тоже нет ясности. С полученных ранее денег от клиента ваша организация наверняка заплатила в бюджет НДС (как с аванса под предстоящие поставки товаров). При списании этого аванса в связи с истечением срока исковой давности к вычету сумму авансового НДС принять было нельзя. Вся сумма списанной кредиторской задолженности вместе с НДС включалась в доходы (п. 18 ч. 2 ст. 250 НК РФ). И оснований включать НДС в расходы при расчете базы по налогу на прибыль не было (Письмо Минфина от 07.12.2012 № 03-03-06/1/635). При восстановлении кредиторской задолженности в расходы логичнее включать ту же сумму, то есть аванс вместе с НДС (так мы возвращаем все к исходному виду).

На дату подписания соглашения с клиентом о том, что его стародавний аванс становится авансом в счет поставки товара по новому договору, ваша организация не имеет права на вычет НДС, который когда-то был уплачен со старого аванса (так как не выполняются условия для соответствующего вычета: нет ни отгрузки товара, ни возврата денег (п. 5 ст. 171 НК РФ)). Однако после того как вы отгрузите клиенту товар и начислите НДС с реализации, вычет старого авансового НДС возможен (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Немного смущает то, что авансовый НДС уплачен в бюджет более 3 лет назад. Однако, как нам пояснили специалисты налоговой службы, это не проблема для вычета.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“В ситуации, когда организация:

сначала уплатила НДС с аванса, полученного от клиента;

по прошествии срока исковой давности списала этот аванс и учла в доходах;

затем по соглашению с клиентом восстановила аванс и зачла его в счет поставки товара по новому договору, —

она может принять к вычету НДС, уплаченный с изначально полученного аванса, после отгрузки покупателю товаров, в счет оплаты которых зачитывается данный аванс.

Причем даже в том случае, если прошло более 3 лет с даты получения денег от покупателя, — Налоговым кодексом не установлено ограничений по сроку для вычетов с авансов при отгрузке”.

Может быть и немного другая ситуация: от покупателя был получен не аванс под предстоящую поставку товаров, а переплата или какие-либо ошибочно перечисленные деньги. То есть полученные суммы не были связаны с оплатой поставленных товаров. Следовательно, можно было не начислять НДС с таких сумм.

В указанной ситуации при подписании соглашения о зачете списанной кредиторки в счет аванса под предстоящую оплату товаров вам придется начислить авансовый НДС. Его вы сможете принять к вычету после отгрузки товаров. Но в таком случае предпочтительнее заключать соглашение о зачете уже после отгрузки товаров клиенту: так вы отложите начисление НДС на более позднюю дату и он будет не авансовым, а сразу «отгрузочным».

Бухучет: доходы + расходы

После истечения срока исковой давности кредиторка была списана проводкой по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91-1 «Прочие доходы». Если бы ваша организация заключила соглашение с покупателем в том же году, когда была списана задолженность в связи с истечением срока ее исковой давности, то можно было бы на дату подписания такого соглашения сделать сторнировочную проводку. Тем самым все пришло бы к изначальному состоянию.

Но часто соглашение подписывается в следующем году. И логичнее признать свой расход. Ведь при подписании соглашения организация признала свой долг перед покупателем, теперь этот долг он имеет право требовать в любой момент. Следовательно, признание долга повлечет уменьшение экономических выгод организации (пп. 2, 16 ПБУ 10/99). Для отражения прочего расхода делаем проводку по дебету счета 91-2 «Прочие расходы» и кредиту счета 62.

Также надо вспомнить про то, что было при списании кредиторки с суммой авансового НДС. Он должен был быть списан на расходы в бухгалтерском учете. Ведь на тот момент не было уверенности, что когда-либо можно будет принять этот налог к вычету. К примеру, если организация начисляла авансовый НДС проводкой по дебету субсчета «НДС с уплаченных авансов» счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту субсчета «Расчеты по НДС» счета 68 «Расчеты по налогам и сборам», то при списании просроченной кредиторки были сделаны проводки:

по дебету счета 91-2 «Прочие расходы» и кредиту субсчета 76-«НДС с уплаченных авансов» — на сумму ранее начисленного НДС;

по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль») — на сумму ПНО (при стандартной ставке налога на прибыль рассчитывается как 20% от суммы списанного НДС) (п. 7 ПБУ 18/02). Поскольку в налоговом учете авансовый НДС при списании аванса покупателя, как мы уже говорили, нельзя признать в расходах.

При восстановлении кредиторки логично восстановить и сумму авансового НДС на счете 76. Проще всего это сделать проводкой по дебету субсчета 76-«НДС с уплаченных авансов» и кредиту счета 91-1 «Прочие доходы». Поскольку такого дохода в налоговом учете нет (как не было и расхода в виде списанного НДС), то придется отразить постоянный налоговый актив по дебету субсчета 68-«Расчеты по налогу на прибыль» и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив»). Сумма ПНА рассчитывается как произведение ставки налога на прибыль на сумму восстановленного НДС.

Пример. Отражение в учете продавца восстановленной кредиторской задолженности

/ условие / В январе 2010 г. компания-покупатель заплатила компании-продавцу аванс в сумме 118 000 руб. под предстоящую поставку телефонов. Из договора следовало, что поставка должна быть не позже 30.03.2010.

Продавец с полученного аванса в I квартале 2010 г. начислил НДС в сумме 18 000 руб.

Товар вовремя отгружен не был. 31.03.2013 в связи с истечением срока исковой давности продавец списал в налоговом учете сумму долга перед покупателем на внереализационные доходы, а в бухгалтерском учете — на прочие доходы. Кроме того, в бухучете был списан на расходы НДС, исчисленный с аванса, в сумме 18 000 руб. и начислено ПНО в сумме 3600 руб. (18 000 руб. х 20%).

В июне 2014 г. покупатель заключил с продавцом новый договор на поставку ноутбуков на общую сумму 944 000 руб. (в том числе НДС 144 000 руб.). Также было подписано соглашение о зачете аванса, перечисленного в январе 2010 г., в счет предварительной оплаты ноутбуков.

Ноутбуки отгружены покупателю в июне 2014 г.

/ решение / В июне 2014 г. на дату подписания соглашения продавец:

в налоговом учете признает внереализационный расход в сумме 118 000 руб.,

в бухгалтерском учете:

— признает прочий расход в сумме 118 000 руб. проводкой по дебету субсчета 91-2 и кредиту счета 62;

— восстанавливает НДС в сумме 18 000 руб., признавая его в прочих доходах проводкой по дебету субсчета 76-«НДС с уплаченных авансов» и кредиту субсчета 91-1 «Прочие доходы»;

— отражает ПНА на сумму 3600 руб. (18 000 руб. х 20%) по дебету субсчета 68-«Расчеты по налогу на прибыль» и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив»).

На дату отгрузки ноутбуков продавец (не будем рассматривать операции по признанию в расходах стоимости покупных товаров — их отражение стандартное):

в налоговом учете в «прибыльных» доходах учитывает выручку в сумме 800 000 руб. (944 000 руб. – 144 000 руб.);

в бухгалтерском учете:

— признает выручку проводкой по дебету счета 62 и кредиту субсчета 90-1 «Выручка» на сумму 944 000 руб.;

— начисляет НДС в сумме 144 000 руб. проводкой по дебету субсчета 90-3 «НДС» и кредиту субсчета 68-«НДС»;

— принимает к вычету авансовый НДС, начисленный в январе 2010 г., в сумме 18 000 руб. проводкой по дебету субсчета 68-«НДС» и кредиту субсчета 76-«НДС с уплаченных авансов».

По итогам этих операций сумма НДС к уплате в бюджет — 126 000 руб. (144 000 руб. – 18 000 руб.).

***

Как видим, никаких негативных налоговых последствий для продавца при восстановлении просроченной кредиторки покупателя быть не должно. Но при отсутствии официальных писем нет гарантии, что у инспекторов на местах будет такой же взгляд на рассмотренную ситуацию, какой мы представили в статье.

Поэтому тем, кто не решается идти по прямому пути, будет полезна наша следующая статья. ■

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Что, кому и как теперь можно выдать наличными

Разбираемся, как в разных ситуациях применять новые правила расчетов наличными, недавно утвержденные ЦБ (Указание ЦБ от 07.10.2013 № 3073-У (далее — Указание)) и вступившие в силу 1 июня.

Пособия: выдать из наличной выручки можно, хранить в кассе сверх лимита нельзя

Е. Сердитова, г. Пермь

Правильно ли мы понимаем, что теперь из наличной выручки нельзя выдать пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком? Раньше они подпадали под иные выплаты работникам, на которые можно было тратить выручку из кассы (п. 2 Указания ЦБ от 20.06.2007 № 1843-У (далее — Указание № 1843-У)). А теперь иных выплат в списке разрешенных расходов нет (п. 2 Указания). Неужели при наличии денег в кассе нужные для выдачи пособий суммы придется снимать с расчетного счета?

: В Указании сказано, что выручку можно тратить на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера (п. 2 Указания). Что такое выплаты социального характера, в Указании не расшифровывается.

Такая расшифровка есть в другом документе ЦБ — порядке ведения кассовых операций. Там сказано, что накапливать в кассе сверх лимита можно только зарплату, стипендии и выплаты, включенные в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и в выплаты социального характера (пп. 2, 6.5 Указания ЦБ от 11.03.2014 № 3210-У). По правилам заполнения статистических форм названные пособия не относятся ни к тому ни к другому (подп. «б», «в» п. 91 Указаний по заполнению формы П-4, утв. Приказом Росстата от 28.10.2013 № 428). Поэтому хранить в кассе сверх лимита в течение максимум 5 «зарплатных» дней деньги, предназначенные для выплаты пособий, нельзя. Правда, организаций — субъектов малого предпринимательства (а также ИП) это ограничение больше не касается: с 01.06.2014 они вправе лимит наличных не устанавливать (п. 2 Указания) и хранить в кассе любую сумму.

Однако в отношении ограничений на расходование наличной выручки это определение не действует. В Указании не сказано, что под выплатами социального характера имеются в виду именно те, которые названы таковыми в приказе Росстата по заполнению форм статотчетности. Поэтому вы вправе понимать этот термин более широко, ориентируясь на другие нормативные акты. Так, пособия по нетрудоспособности, беременности и родам, уходу за детьми до полутора лет организация выплачивает в рамках обязательного социального страхования (п. 2 ст. 8 Закона от 16.07.99 № 165-ФЗ). Из этого можно сделать вывод, что они носят социальный характер и вы можете выдавать их из наличной выручки.

На материальную помощь тратим выручку

А. Афанасьева, г. Казань

Можно ли теперь выдавать материальную помощь из наличной выручки? Раньше выдавали ее как иные выплаты работникам, входившие в список выплат, на которые можно расходовать выручку из кассы (п. 2 Указания № 1843-У), а в новом Указании такой позиции нет (п. 2 Указания).

: Можно. Материальная помощь — это, безусловно, выплаты социального характера, на которые тратить наличную выручку можно (п. 2 Указания). То, что во многих случаях матпомощь по правилам заполнения статформ не относится к социальным выплатам (подп. «д» п. 86.3 Указаний по заполнению формы П-4, утв. Приказом Росстата от 28.10.2013 № 428), не мешает выдавать ее из наличной выручки. Ведь в Указании не сказано, что под социальными выплатами понимаются только те, которые относятся к таковым по росстатовским правилам (п. 2 Указания).

Дивиденды работникам наличными: только в ООО и только не из кассовой выручки

Н. Жерихова, бухгалтер

Можно ли по-прежнему выдавать работникам, которые являются еще и участниками нашей организации, дивиденды из кассы?

: Акционерные общества не вправе выдавать дивиденды из кассы: они обязаны перечислить их на банковские счета получателей либо отправить почтовым переводом (п. 8 ст. 42 Закона от 26.12.95 № 208-ФЗ).

Для ООО такого ограничения нет, они могут выплатить дивиденды наличными, но только из денег, поступивших в кассу не в качестве выручки. До 1 июня дивиденды сотрудникам еще можно было подвести под «иные выплаты работникам», входившие в закрытый перечень выплат, на которые разрешено тратить наличную выручку (п. 2 Указания № 1843-У). Теперь эти «иные выплаты» из перечня исчезли (п. 2 Указания). Ни к выплатам, включенным в фонд заработной платы, ни к выплатам социального характера дивиденды, очевидно, не относятся. Для их выплаты подходят другие поступления в кассу ООО, например предоставленные заимодавцами или возвращенные заемщиками займы, не израсходованные подотчетниками деньги, суммы, снятые со счета в банке.

Действует ли лимит расчетов наличными для дивидендов

О. Марьянкова, Ростовская обл.

Распространяется ли лимит расчетов наличными 100 тыс. руб. на выдачу из кассы дивидендов юрлицам — участникам ООО (их уполномоченным представителям при предъявлении доверенности)?

: Лучше платить юрлицам дивиденды в безналичном порядке, ведь у любой организации есть расчетный счет, на который их можно перечислить. А наличными выдавать только в крайних случаях, например по просьбе организации-получателя, у которой заблокированы банковские счета.

Нельзя исключать, что налоговики потребуют соблюдать лимит в отношении таких дивидендов и попытаются оштрафовать за его несоблюдение. Вот аргумент для защиты в таком случае.

Лимит установлен для наличных расчетов, которые происходят в рамках одного договора (п. 6 Указания). А дивиденды выплачиваются вовсе не во исполнение какого-либо договора между обществом и его участником (пп. 1, 3 ст. 154 ГК РФ) — они положены тем, у кого есть имущественное право на долю в уставном капитале (ст. 28 Закона от 08.02.98 № 14-ФЗ). Получается, что для выплаты дивидендов ограничение 100 тыс. руб. не установлено.

Конечно, в Указании приведен закрытый перечень ситуаций, когда рассчитываться наличными можно без ограничения по сумме (пп. 5, 6 Указания). И дивидендов в этом перечне нет. Но ведь можно выдавать дивиденды и несколькими траншами в пределах 100 тыс. руб. каждый.

100-тысячный лимит организации должны соблюдать и при расчетах с ИП. И нередко возникает вопрос: действует ли этот лимит, если вы выдаете наличными дивиденды физлицу, которое зарегистрировано как ИП? Ответ: не действует, так как оно выступает участником вашей организации и получает дивиденды не как предприниматель, а как обычный гражданин (п. 4 ст. 66 ГК РФ). А сумма наличных расчетов с гражданами не ограничена (п. 5 Указания).

Формулировка в чеке на снятие наличных не важна

З. Агеева, бухгалтер

Теперь на некоторые наличные платежи (в том числе по договорам аренды недвижимости, по выдаче и возврату займов и процентов по ним) можно тратить только деньги, предварительно снятые с банковского счета и внесенные в кассу (пп. 2, 4 Указания). Мы сняли деньги, указав в чеке «на хознужды». А сейчас надо заплатить за аренду. Можем потратить на это снятые деньги?

: Указание не устанавливает каких-либо требований к формулировке в чеке на снятие наличных в банке. Достаточно, чтобы деньги на оплату аренды были сняты со счета. К тому же оплата аренды как раз и относится к расходованию денег на хозяйственные нужды организации.

Как определить, что снятые со счета деньги пошли именно на выдачу займа

Е. Латышова, г. Москва

Сняли деньги со счета с формулировкой «на хознужды», часть потратили, часть осталась в кассе. В следующие несколько дней были и поступления в кассу, и расходы из нее. Теперь нужно выдать наличными заем директору. Должны ли мы снимать со счета сумму, необходимую для выдачи займа, или вправе выдать его из кассы? Если допустимо последнее, то как доказать, что эту сумму мы выдаем из снятых ранее на хознужды денег, а не из выручки и других поступлений в кассу?

: Указание не обязывает вас ни снимать деньги на выдачу займа именно в день передачи их заемщику, ни как-то доказывать, что заем выдан не из выручки и прочих поступлений в кассу, а именно из остатка снятых ранее на хознужды наличных. Вы не обязаны хранить деньги, предназначенные для хознужд, отдельно от остальных наличных и вести по ним обособленный кассовый учет. Поэтому главное, чтобы вы выдали заем в сумме, не превышающей ту, что вы сняли со счета на хознужды, за вычетом уже потраченного на эти цели (учитывая, что на них могли расходоваться и другие поступления в кассу).

Пример. Расчет суммы наличных, которую можно использовать для выдачи займа

/ условие / На 02.06.2014 остаток в кассе — 0 руб.

Дата

Поступление в кассу, руб.

Расход из кассы, руб.

Операция

02.06.2014

300 000

–

Сняли со счета на хознужды и внесли в кассу

02.06.2014

–

90 000

Выдали из кассы на хознужды

03.06.2014

30 000

–

Подотчетник вернул в кассу неизрасходованные суммы

04.06.2014

95 000

–

Поступила в кассу наличная выручка от ИП

05.06.2014

–

40 000

Выдали отпускные

05.06.2014

–

35 000

Выдали деньги под отчет

06.06.2014 нужно выдать наличными заем директору в сумме 200 000 руб. Проверяем, можем ли мы это сделать, не снимая деньги со счета.

/ решение / Расчет будем проводить поэтапно.

ШАГ 1. Смотрим, сколько денег, пошедших на хознужды начиная с 02.06.2014, могло быть потрачено только из снятой со счета суммы 02.06.2014. Это 90 000 руб., так как на указанную дату других поступлений в кассу не было.

ШАГ 2. Определяем, сколько после этого от снятой на хознужды суммы осталось: 300 000 руб. – 90 000 руб. = 210 000 руб.

Этого хватает на выдачу займа директору, но ведь с тех пор были и другие расходы из кассы.

ШАГ 3. Проверяем, хватило ли денег, поступивших в кассу начиная с 03.06.2014, на остальные расходы.

Всего за это время поступило 125 000 руб. (30 000 руб. + 95 000 руб.).

А остальные расходы за это время меньше — 75 000 руб. (40 000 руб. + 35 000 руб.).

Поэтому можно считать, что они оплачены не за счет суммы, полученной 02.06.2014 на хознужды, а за счет других поступлений в кассу.

Таким образом, снимать со счета деньги для выдачи займа директору не нужно.

Платим работнику за использование его имущества: когда придется снять деньги со счета

А. Ворсунович, главбух

Правда ли, что теперь нельзя, как раньше, вместе с зарплатой выдавать работнику из имеющихся в кассе денег плату за использование его имущества и нужно для этого обязательно снять деньги со счета?

: Правда, но далеко не во всех случаях. Все зависит от того, что это за имущество и как оформлена плата за его использование:

<если>у вашей организации с работником заключен договор аренды движимого имущества (например, автомобиля), то вы вправе выдавать арендную плату из любых имеющихся в кассе денег (и из поступивших в качестве выручки, и из принятых в кассу по другим основаниям). То есть получать деньги в банке не придется. Ведь в таком случае выдача арендной платы работнику — это оплата организацией услуги, а на это наличную выручку тратить разрешено (п. 2 Указания). Ограничений на расходование других наличных поступлений нет;

<если>ваша организация платит работнику компенсацию за использование им в своей работе движимого имущества, не надо выплачивать ее из наличной выручки. Годятся любые другие поступления в кассу — полученные вами и возвращенные вам займы, возвращенные подотчетниками неиспользованные суммы и т. д. И только если таких поступлений нет, придется снять на компенсацию деньги со счета. Дело в том, что такую компенсацию вы платите в соответствии с трудовым законодательством (ст. 188 ТК РФ), а не гражданско-правовым. Поэтому нельзя считать ее оплатой товаров, работ, услуг, на которую разрешено тратить выручку из кассы (п. 2 Указания). Также компенсация, очевидно, не относится ни к зарплате, ни к выплатам социального характера. Раньше она подпадала под «иные выплаты работникам», на которые разрешалось расходовать наличную выручку, но в Указании такой статьи для расходования выручки нет;

<если>вы арендуете у работника недвижимость (например, помещение, здание и т. д.), то деньги на выдачу арендной платы сначала придется снять со счета в банке и внести в кассу (п. 4 Указания). Деньгами, поступившими в кассу из любых других источников, рассчитаться нельзя.

Как ИП рассчитаться за личную аренду недвижимости

А.Н. Черпухина, Московская обл.

Должен ли теперь ИП снимать со счета деньги на оплату по договору аренды недвижимости для личного пользования (квартиры, гаража, дачи на лето и т. п.), который он заключал как обычное физлицо?

: Нет, этого делать не нужно. ИП — участник наличных расчетов только тогда, когда он что-то оплачивает наличными именно как предприниматель, а не как физлицо (п. 2 Указания). Поэтому обязанность снимать со счета деньги на оплату аренды (выдачу и возврат займа и т. п.) наличными существует, только когда ИП рассчитывается в рамках договора, заключенного им как предпринимателем и для предпринимательских целей.

Если же ИП оплачивает что-то по договору аренды недвижимости или займа, который он заключил для своих личных потребностей как обычное физлицо, то требование о получении наличных с банковского счета не действует, так как в этом случае он не является участником наличных расчетов (п. 2 Указания). Кроме того, на личные нужды ИП может взять из наличной выручки сколько угодно денег без ограничений (п. 6 Указания).

Обойти новое требование при помощи подотчетника не получится

Н. Агальцева, г. Москва

Время от времени выдаем и возвращаем из кассы займы — директору, учредителям и т. п. Директор не хочет выполнять новое требование о снятии денег на займы с расчетного счета и платить комиссию банку. Он предложил делать так: он получает деньги из кассы под отчет, затем как уполномоченное лицо передает их заемщику (заимодавцу, если заем мы не выдаем, а возвращаем), берет с того документ о получении, составляет авансовый отчет и прикладывает к нему этот документ. В этом случае деньги из кассы уходят по РКО с основанием «под отчет», а не «по договору займа» и вроде бы формально нарушения нет. Безопасно ли так делать?