В отлаженном рабочем процессе может произойти сбой, когда кто-то выпадает из него по состоянию здоровья. Вдвойне неприятно, если проблемы со здоровьем у сотрудника случаются из-за травмы, полученной на рабочем месте. Даже если подобное несчастье произошло не в бухгалтерии, работы прибавится именно здесь. Ведь бухгалтеру придется не только посчитать пособие в связи с нетрудоспособностью пострадавшего и документально подтвердить расходы, которые могут возникнуть в ходе расследования несчастного случая. На него может быть возложена и обязанность сообщать в нужные инстанции о производственном ЧП.

К сожалению, предотвратить производственный несчастный случай не в наших силах. Но мы дадим рекомендации, которые помогут вам избежать штрафов за непредставление в госорганы необходимых сведений, а также споров с потерпевшим, налоговиками или ФСС.

Как только в вашей компании произошел несчастный случай, о нем нужно сообщить в ряд инстанций. Но чтобы не создавать себе дополнительную работу, надо с первого взгляда уметь определять, «производственное» ли это несчастье и нужно ли его учитывать и расследовать.

Признаки несчастного случая, признаваемого производственным (ст. 227 ТК РФ)

Что случилось

Пострадавший получил под воздействием внешних факторов повреждения здоровья, которые привели (ст. 230 ТК РФ):

<или>к его смерти;

<или>к утрате трудоспособности не менее чем на 1 день

С кем случилось

Пострадавшим стал:

<или>ваш работник;

<или>другой человек, участвующий в производственной деятельности компании (ученик, стажер, практикант, командированный к вам сотрудник другой компании);

<или>человек, работающий у вас по ГПД

Где случилось

Пострадавший был на территории работодателя или в ином месте выполнения работы, в дороге, в частности при следовании:

<или>на работу/с работы на транспорте организации или на личном транспорте работника, если он используется в производственных целях по распоряжению руководителя или по соглашению с работником;

<или>к месту служебной командировки и обратно;

<или>по служебным делам на общественном/служебном транспорте;

<или>к месту выполнения конкретного задания по распоряжению работодателя и обратно, в том числе пешком

Когда случилось

Пострадавший выполнял трудовые обязанности или обязанности по ГПД/письменное или устное поручение руководителя (Постановление Президиума ВАС от 28.12.2010 № 11775/10), совершал иные действия в интересах вашей компании:

<или>в течение рабочего времени, в том числе во время установленных перерывов, приведения в порядок орудий производства и одежды, при выполнении сверхурочной работы или работы в выходные и нерабочие праздничные дни;

<или>во время междусменного отдыха при следовании на транспорте в качестве сменщика (например, водитель-сменщик) или при работе вахтовым методом (Постановление Президиума ВАС от 05.11.2013 № 8775/13), а также при нахождении на воздушном, морском или речном судне в свободное от вахты и судовых работ время

Таким образом, когда работник сообщает вам, предположим, что он на улице «упал, очнулся — гипс», то:

<если>это произошло по дороге домой или на работу, вы можете пожелать сотруднику скорейшего выздоровления и оплатить ему временную нетрудоспособность в зависимости от продолжительности его трудового стажа, когда он принесет вам больничный (Апелляционное определение Волгоградского облсуда от 23.05.2014 № 33-5242/2014);

<если>это произошло, в частности, когда сотрудник направлялся к рабочему месту по территории, подконтрольной работодателю, или шел по заданию руководителя (Постановление ФАС МО от 21.05.2014 № А40-127204/13), придется начинать как можно скорее процесс, который мы опишем далее.

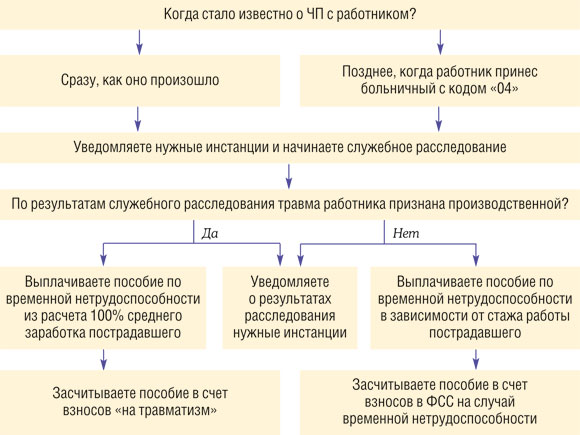

Схематично все, что у вас в компании будет происходить, если с кем-то из работников случится «производственная» беда, можно изобразить так.

Извещаем о несчастном случае на производстве

Какие инстанции уведомить о несчастье у вас в компании, зависит от того, что и когда руководству стало известно о ЧП (ст. 228 ТК РФ).

О несчастном случае на производстве стало известно сразу

ШАГ 1. Кто-то из сотрудников вашей фирмы сопровождает пострадавшего в медучреждение. И как можно скорее привозит оттуда медицинское заключение с указанием степени тяжести травмы.

ШАГ 2.В течение суток с момента производственного ЧП отправьте извещение о несчастном случае на производстве:

в госорган, контролирующий ту сферу деятельности, в которой работает ваша фирма (например, если у вас строительная компания, то в Ростехнадзор, если вы торгуете лекарствами, то в Росздравнадзор);

в территориальное объединение профсоюзов, даже если у вас в организации нет профсоюза.

О любом несчастном случае оповестите удобным и наиболее быстрым способом родственников пострадавшего или погибшего (например, по телефону, телеграммой) (ст. 228 ТК РФ).

О «производственности» несчастного случая стало известно позже

Иногда работник, допустим, ударившись в цехе, не сообщает об этом, идет домой, а почувствовав ухудшение состояния здоровья, берет больничный. И о том, что приключилось на производстве, вы узнаете, только когда работник приносит вам больничный, в котором врачи с его слов поставили код «04» — производственная травма (Приказ Минздравсоцразвития от 26.04.2011 № 347н).

Получив больничный со столь нежданным кодом, вы должны зафиксировать момент его получения и инициировать проведение расследования. Поэтому действуйте так.

ШАГ 1. Составьте в произвольном виде акт о приеме от сотрудника больничного листа.

Общество с ограниченной ответственностью «Калейдоскоп»

Акт № 1 О приеме от работника листка нетрудоспособности

г. Москва

4 августа 2014 г.

4 августа 2014 г. в бухгалтерию ООО «Калейдоскоп» поступил больничный лист от работницы Р.О. Веселовой, в котором указан код причины временной нетрудоспособности «04» — производственная травма.

Документ сдал аниматор

Документ принял старший бухгалтер

Р.О. Веселова

Работник должен расписаться в таком акте

И.А. Праздничная

Кроме этого, в тот же день:

попросите работника написать заявление о проведении расследования по несчастному случаю на производстве, в результате которого он получил травму (ст. 229.1 ТК РФ). Так вы зафиксируете дату, когда вам стало известно о предположительно производственном характере травмы;

напишите на имя руководителя медучреждения, куда обращался за медпомощью ваш работник, заявление о выдаче вам заключения по форме № 315/у о степени тяжести травмы. Письмо лучше передать курьером. Заключение должны выдать незамедлительно после вашего обращения (абз. 1 приложения № 3 к Приказу Минздравсоцразвития от 15.04.2005 № 275).

ШАГ 2. В течение суток со дня получения от сотрудника заявления о проведении расследования сообщите в ФСС о несчастном случае на производстве по специальной форме (приложение № 1 к Приказу ФСС от 24.08.2000 № 157).

Если в медзаключении написано, что травма тяжелая, то в течение суток со дня получения заключения о признании травмы тяжелой направьте в те же госорганы и организации, которые вы должны информировать, когда о несчастном случае было известно сразу (статьи 228, 228.1 ТК РФ; подп. 6 п. 2 ст. 17 Закона № 125-ФЗ):

копию медзаключения по форме 315/у — по его дате будет видно, когда вы узнали о тяжелом несчастном случае.

Производственная травма превратилась из легкой в тяжелую

Случается, что сразу после несчастного случая на производстве врачи определяют травму работника как легкую. Но со временем они переквалифицируют ее в тяжелую.

Если работник приносит вам медзаключение об этом, надо действовать так.

ШАГ 1. Зафиксируйте дату получения от работника нового больничного и медзаключения по форме 315/у. Можно, к примеру, составить акт о получении таких документов и попросить потерпевшего подписать его.

ШАГ 2. Известите о тяжелом несчастном случае по форме 1 в трехдневный срок со дня получения от работника заключения о признании травмы тяжелой (ст. 228.1 ТК РФ):

трудинспекцию;

отделение ФСС;

территориальное объединение профсоюзов;

госорган, контролирующий сферу деятельности, в которой работает ваша фирма.

Что будет, если не известить о несчастном случае

Не игнорируйте обязанность сообщить о случившемся на производстве ЧП. Если вы промолчите о происшествии, то органы ФСС и трудинспекция могут о нем узнать от медорганизации, где лечился потерпевший. И если при проверке этими органами подтвердится, что вы не оповестили нужные инстанции о производственной травме, компанию и ее руководителя могут оштрафовать:

<или>суд — за непредставление сведений, предусмотренных законом (ст. 19.7 КоАП РФ). Протокол о нарушении может составить трудинспекция или ФСС при проверке.

Расследуем несчастный случай

Даже если работник умер на работе вследствие общего заболевания (например, от остановки сердца, произошедшей не из-за воздействия производственных факторов), а также умер или повредил здоровье в результате алкогольного, наркотического или иного токсического опьянения (например, «дегустировал» продукцию работодателя и отравился), несчастный случай все равно нужно расследовать.

Создаем комиссию для расследования несчастного случая

Чтобы происшествие с работником было признано страховым случаем, оно должно быть расследовано и признано несчастным случаем на производстве комиссией работодателя (подп. 5 п. 2 ст. 17 Закона № 125-ФЗ; статьи 227—231 ТК РФ).

Подготовьте на подпись руководителю приказ в произвольном виде о создании комиссии по расследованию несчастного случая.

Общество с ограниченной ответственностью «Высота»

г. Москва

10.08.2014

Приказ № 7 О создании комиссии по расследованию несчастного случая

На основании ст. 229 ТК РФ, в связи с произошедшим 10 августа 2014 г. несчастным случаем на производстве с монтажником Счастливцевым Анатолием Ефремовичем

ПРИКАЗЫВАЮ:

1. Создать комиссию по расследованию несчастного случая в следующем составе: — председатель комиссии И.С. Каланча — начальник отдела охраны труда; — члены комиссии: – П.Р. Небоскребов — начальник отдела кадров; – О.В. Великанов — начальник административного отдела.В комиссию нужно включить не менее трех человек (ст. 229 ТК РФ). Такая комиссия может состоять: <если>пострадавший один и он получил легкую травму, то только из работников компании; <если>работник получил тяжелую травму или погиб, пострадавших два человека и более, то в комиссию должны войти, помимо ваших работников, трудинспектор, представители ФСС и профсоюза, если он есть. Комиссию в этом случае возглавит представитель Роструда (ст. 229 ТК РФ)

2. Начальнику отдела кадров П.Р. Небоскребову в срок до 11.08.2014Лучше назначать конкретного человека и срок, в который он должен оповестить какие-либо инстанции о производственном несчастном случае, особенно если у вас в компании нет должностных инструкций или в них ни для кого из сотрудников не предусмотрена такая обязанность направить сообщение о произошедшем несчастном случае в территориальное подразделение ФСС.

3. Членам комиссии, указанным в п. 1 настоящего приказа, провести расследование несчастного случая в срок с 10.08.2014 по 12.08.2014.На расследование дается (ст. 229.1 ТК РФ; п. 19 приложения № 2 к Постановлению № 73): <если>в результате несчастного случая один или несколько пострадавших получили только легкие травмы, то 3 календарных дня; <если>в результате несчастного случая один или несколько пострадавших получили тяжелые травмы или погибли, то 15 календарных дней; <если>о несчастном случае не было сразу известно работодателю, то 1 месяц со дня поступления заявления от работника с просьбой о проведении служебного расследования. Такие сроки могут быть продлены: <или>по решению председателя комиссии не более чем на 15 календарных дней; <или>по согласованию с организациями и органами, которые участвуют в расследовании (например, организация, проводящая экспертизу, органы дознания), на срок, необходимый для проведения дополнительных мероприятий в рамках расследования

По результатам расследования для правильной квалификации события, в результате которого причинен вред здоровью пострадавшего А.Е. Счастливцева, необходимо установить: — обстоятельства и причины несчастного случая; — участие потерпевшего в производственной деятельности ООО «Высота» в момент несчастного случая; — отсутствие обстоятельств, при которых несчастные случаи могут квалифицироваться как не связанные с производством; — лиц, допустивших нарушения требований безопасности и охраны труда.

4. Контроль за исполнением приказа оставляю за собой.

Генеральныйдиректор

С.П. Степанов

С приказом ознакомлены:

начальникотделаохранытруда

И.С. Каланча

10.08.2014

начальникотделакадров

П.Р. Небоскребов

10.08.2014

начальник административного отдела

О.В. Великанов

10.08.2014

Не забудьте ознакомить с приказом всех людей из вашей фирмы, кому поручено заниматься расследованием

<или>работает у вас по совместительству. С его согласия (например, по его письменному заявлению) вы можете сообщить о производственном ЧП с ним его основному работодателю;

<или>по поручению вашей компании выполнял работу на территории или на выделенном участке (например, на строящемся объекте) другой организации.

<если>пострадали два человека и более или хотя бы один получил тяжелую травму либо погиб, то, помимо формы Н-1 (на каждого пострадавшего), нужно еще составить (и подписать) акт о расследовании несчастного случая по форме 4 в двух экземплярах (п. 28 приложения № 2 к Постановлению № 73). Один из них вы оставляете у себя, а второй в течение 3 календарных дней со дня подписания акта отсылаете в прокуратуру, в которую сообщали о случившемся ЧП. К акту, отправляемому в прокуратуру, приложите копии:

в федеральные органы исполнительной власти по ведомственной принадлежности (при их наличии), например в Ростехнадзор;

в свое отделение ФСС;

в Роструд;

в территориальное объединение профсоюзов.

СОВЕТ

Срок для передачи копий в перечисленные инстанции не установлен. Но лучше готовьте сразу весь пакет документов и отсылайте копии одновременно с «трехдневными» оригиналами, чтобы потом не забыть о них.

По требованию родственников вы должны выдать документы о результатах расследования и им.

Оформляем травму, признанную непроизводственной

Даже если в результате расследования установлено, что травма непроизводственная, нужно составить и подписать акт о несчастном случае в двух экземплярах — для пострадавшего и для вас (ст. 230 ТК РФ):

<или>по форме 4 (утв. Постановлением № 73). В ней в п. 7 указать, что травма непроизводственная;

Не пренебрегайте порядком оформления бумаг и оповещения всех инстанций даже в случае, если травма работника по результатам вашего расследования признана не связанной с производством. Все эти документы помогут вам обосновать, почему при наличии больничного с кодом «04» вы оплатили его как больничный по бытовой травме — с учетом стажа работника (а не исходя из 100% заработка).

Оплачиваем и отражаем в учете больничный

Пособие по временной нетрудоспособности в связи с производственной травмой надо выплатить в размере 100% среднего заработка, независимо от стажа работы пострадавшего, но не более четырехкратного максимального размера ежемесячной страховой выплаты (п. 2 ст. 9, п. 12 ст. 12 Закона № 125-ФЗ). Ее размер на 2014 г. установлен в сумме 61 920 руб. (п. 2 ч. 1 ст. 6 Закона от 02.12.2013 № 322-ФЗ) То есть пособие за полный календарный месяц в 2014 г. не может быть больше 247 680 руб. (61 920 руб. х 4).

Пособие по «несчастному» страхованию, выплаченное потерпевшему в связи с трудовым увечьем, нельзя учесть в расходах для целей налогообложения прибыли.

А возмещаемые ФСС на выплату пособия средства не являются доходом.

О несчастном случае на производстве стало известно сразу

Больничный должен оплачиваться из средств соцстраха с 1-го дня нетрудоспособности.

Начислено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве за счет средств ФСС

69, субсчет 69-1-2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

70 «Расчеты с персоналом по оплате труда»

Удержан НДФЛ с суммы выплачиваемого пособия

70 «Расчеты с персоналом по оплате труда»

68 «Расчеты по налогам и сборам», субсчет 68-1 «Расчеты по НДФЛ»

Выплачено пособие по временной нетрудоспособности

70 «Расчеты с персоналом по оплате труда»

50 «Касса»/51 «Расчетные счета»

О «производственности» несчастного случая стало известно позже

Если о том, что с работником случилась беда на производстве, становится известно только при получении от него больничного с кодом «04», то, несмотря на то что расследование еще не проведено, акта расследования и материалов, подтверждающих «производственность» травмы, нет, вы обязаны оплатить пострадавшему больничный (ч. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ). Но имейте в виду, что сразу отнести выплачиваемое пособие на расчеты с ФСС по «несчастному» страхованию вы не можете. Поэтому действуйте так.

ШАГ 1. В периоде выплаты пособия отнесите его на расчеты с ФСС по социальному страхованию как по бытовой травме. То есть 3 дня оплатите за счет работодателя, а 4-й и последующие — из средств ФСС. При этом сумму пособия нужно посчитать как по бытовой травме, учитывая стаж пострадавшего.

Проводки будут такие.

Содержание операции

Дт

Кт

Начислено пособие за счет средств работодателя (первые 3 дня)

20 «Основное производство»

70 «Расчеты с персоналом по оплате труда»

Начислено пособие по нетрудоспособности работника за счет средств ФСС (с 4-го дня)

69, субсчет 69-1-1 «Страховые взносы на обязательное страхование на случай временной нетрудоспособности»

70 «Расчеты с персоналом по оплате труда»

Удержан НДФЛ с пособия

70 «Расчеты с персоналом по оплате труда»

68 «Расчеты по налогам и сборам», субсчет 68-1 «Расчеты по НДФЛ»

Перечислен НДФЛ в бюджет

68, субсчет 68-1 «Расчеты по НДФЛ»

51 «Расчетные счета»

Выплачено работнику пособие по временной нетрудоспособности

70 «Расчеты с персоналом по оплате труда»

50 «Касса»/51 «Расчетные счета»

В расчете 4 ФСС покажите пособие в разделе I в общем порядке.

ШАГ 2. Когда в компании пройдет служебное расследование и комиссия составит акт о несчастном случае на производстве, отразите «замену» пособия в бухучете.

Содержание операции

Дт

Кт

СТОРНО Сумма пособия по нетрудоспособности за первые 3 дня

20 «Основное производство»

70 «Расчеты с персоналом по оплате труда»

СТОРНО Сумма пособия по нетрудоспособности за все дни начиная с 4-го

69, субсчет 69-1-1 «Страховые взносы на обязательное страхование на случай временной нетрудоспособности»

70 «Расчеты с персоналом по оплате труда»

Начислено пособие по нетрудоспособности полностью за счет средств ФСС исходя из 100%-го размера среднего заработка сотрудника

69, субсчет 69-1-2 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

70 «Расчеты с персоналом по оплате труда»

Удержан НДФЛ с разницы между пособиями по бытовой и производственной травме

70 «Расчеты с персоналом по оплате труда»

68 «Расчеты по налогам и сборам», субсчет 68-1 «Расчеты по НДФЛ»

Перечислен НДФЛ с разницы между пособиями по бытовой и производственной травме

68, субсчет 68-1 «Расчеты по НДФЛ»

51 «Расчетные счета»

Выплачена работнику разница между пособиями по бытовой и производственной травме

70 «Расчеты с персоналом по оплате труда»

50 «Касса»/51 «Расчетные счета»

ШАГ 3. По итогам того квартала, в котором будет готов акт о несчастном случае на производстве, подайте в ФСС форму-4 ФСС, в которой:

уберите из раздела I (строка 15 таблицы 1 и строка 1 таблицы 2) сумму пособия, выплачиваемую с 4-го дня больничного из средств ФСС;

включите в раздел II (строка 11 таблицы 7 и строка 1 таблицы 8) сумму всего пособия по нетрудоспособности в связи с несчастным случаем на производстве.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ИЛЬЮХИНА Татьяна Митрофановна

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“Пока у работодателя нет результатов расследования несчастного случая с работником и подтверждения, что это именно производственный несчастный случай, он не может пособие по временной нетрудоспособности отнести на расчеты с ФСС «по травматизму». Поэтому, если акт по форме Н-1 не готов к моменту, когда вы обязаны выплатить пособие по временной нетрудоспособности, можно провести выплату как пособие по бытовой травме.

Как только работодатель закончит расследование и составит акт о несчастном случае на производстве, подтверждающий производственный характер травмы, надо будет:

доплатить работнику пособие из расчета 100% среднего заработка, если первоначально рассчитанное с учетом трудового стажа пособие было меньше;

отразить всю сумму пособия по нетрудоспособности в связи с несчастным случаем на производстве за счет средств ФСС в расчете 4 ФСС за текущий период — в строке 11 таблицы 7 и строке 1 таблицы 8 раздела II. Если акт Н-1 составлен в квартале, следующем за кварталом, в котором вы выплатили пособие и показали его в расчете в разделе I, уточненную форму-4 ФСС подавать не нужно. Достаточно в расчете за текущий период убрать сумму пособия из раздела I”.

Кстати, сумму «несчастного» пособия вам надо будет рассчитывать исходя из заработка за 2 календарных года, предшествующих году, в котором работник попал на больничный, а не в котором стало известно, что травма производственная. Например, работник заболел в 2013 г. В начале 2014 г. он вышел на работу и вы узнали, что он находился на больничном из-за производственной травмы. Рассчитывать ему пособие нужно исходя из заработка за 2011—2012 гг.

***

Если у вас в компании произошел несчастный случай с человеком, который пока не является вашим работником, то информировать какие-либо инстанции об этом и выплачивать что-то пострадавшему вы не должны. Предположим, будущий работник пришел устраиваться к вам, но по какой-то причине трудовой договор в этот день вы с ним не оформили, а попросили прийти в другой день. Он по собственной инициативе остался в компании, пошел, к примеру, в цех и там получил травму. Отправив пострадавшего в больницу, задокументируйте происшествие: проведите свое расследование и составьте акт о нем в произвольной форме. А чтобы пострадавший не заявил впоследствии, что приступил к работе без трудового договора «с ведома или по поручению работодателя» (ст. 16 ТК РФ), оформите привлечение к дисциплинарной ответственности работника, являющегося руководителем подразделения, цеха, участка, где случилось ЧП. В приказе о дисциплинарном взыскании может быть формулировка «за несоблюдение техники безопасности — допуск посторонних лиц на производство». ■

М.Ю. Гриня, эксперт по бухгалтерскому учету и налогообложению

Плательщики и неплательщики НДС, не торопитесь отказываться от счетов-фактур

С 1 октября организации вправе не составлять счета-фактуры по сделкам с неплательщиками НДС — упрощенцами, вмененщиками, организациями, получившими освобождение от исполнения обязанностей плательщика НДС по ст. 145 НК РФ. Достаточно заключить с таким покупателем письменное соглашение о несоставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ).

Вместе с тем п. 3 ст. 168 НК РФ такого исключения не предусматривает и обязывает налогоплательщиков выставлять счета-фактуры всем покупателям без исключения при реализации облагаемых НДС товаров (работ, услуг) и получении авансов. Понятно, что законодатели не хотели дополнять НК еще одним внутренним противоречием. А при внесении поправок в подп. 3 п. 1 ст. 169 НК РФ о норме п. 3 ст. 168 НК РФ просто забыли. Поэтому, думаем, при наличии письменного соглашения о несоставлении счетов-фактур налоговые органы не будут пытаться оштрафовать продавцов по ст. 120 НК за отсутствие этих документов.

Кроме того, если исходить из буквального прочтения подп. 1 п. 3 ст. 169 НК РФ, организациям, заключившим со своими покупателями — неплательщиками НДС соглашения о несоставлении счетов-фактур, позволено не только не составлять счета-фактуры, но и не отражать операции с такими покупателями в журнале учета счетов-фактур и книгах покупок и продаж. Однако, как нам разъяснили в ФНС, это не совсем так.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“При заключении с покупателями (заказчиками), не являющимися плательщиками НДС или освобожденными от обязанностей налогоплательщика НДС, письменного соглашения о несоставлении счетов-фактур продавец (подрядчик, исполнитель) может (подп. 1 п. 3 ст. 169 НК РФ) не только не составлять счета-фактуры при реализации товаров (работ, услуг) таким покупателям, но и не отражать эти операции в журнале учета полученных и выставленных счетов-фактур.

Но в книге продаж эти операции надо отразить в обязательном порядке. Естественно, и при принятии продавцом НДС к вычету по операциям, связанным с такой реализацией (например, при принятии к вычету авансового НДС после отгрузки товаров), надо отразить эти операции в книге покупок”.

Так стоит ли сейчас пользоваться предоставленной возможностью отказаться от счетов-фактур?

Продавец: не на все вопросы есть ответы

Для продавца поспешный отказ от составления счетов-фактур обернется проблемами, так как возникнут вопросы по заполнению НДС-документов (журнала учета счетов-фактур, книг покупок и продаж). Ведь отсутствие счета-фактуры не означает отсутствия НДС. И облагаемые этим налогом операции с неплательщиками НДС все равно надо каким-то образом отражать в указанных документах.

СИТУАЦИЯ 1.Отгрузка товаров (выполнение работ, оказание услуг). Если организация откажется от составления счетов-фактур, останется отражать в книге продаж накладные или акты о выполнении работ (оказании услуг), забыв о действующих правилах, которые требуют регистрировать в книге продаж (п. 1 Правил ведения книги продаж):

<или>счета-фактуры, в том числе корректировочные;

<или>контрольные ленты ККТ (бланки строгой отчетности) — при реализации товаров (выполнении работ, оказании услуг) населению.

С вопросом о заполнении книги продаж при отсутствии «отгрузочного» счета-фактуры мы обратились к специалистам налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если продавец — плательщик НДС на основании подп. 1 п. 3 ст. 169 НК РФ заключил письменное соглашение о невыставлении счетов-фактур с покупателем — неплательщиком НДС, то при отгрузке товаров (выполнении работ, оказании услуг) продавцу следует зарегистрировать в книге продаж первичные учетные документы, оформленные при отгрузке товаров, выполнении работ, оказании услуг (накладная на отгрузку, акт о выполнении работ, оказании услуг)”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

СИТУАЦИЯ 2.Получение предоплаты. Авансовые счета-фактуры тоже подпадают под соглашение о несоставлении счетов-фактур. Вместо них в книге продаж можно регистрировать документы на оплату. Причем сведения о них и сейчас отражаются в графе 11 книги продаж (подп. «о» п. 7 Правил ведения книги продаж). Но как быть с вычетом при отгрузке? В книге покупок, конечно, можно зарегистрировать накладные или акты выполненных работ (оказанных услуг) (п. 22 Правил ведения книги покупок), но по НК заявить вычет можно только на основании счета-фактуры (п. 8 ст. 171, пп. 1, 6 ст. 172 НК РФ). Специалисты налоговой службы заверили нас, что в этом случае у продавца даже при отсутствии счета-фактуры проблем с вычетом НДС возникнуть не должно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При получении авансов от покупателей — неплательщиков НДС, с которыми подписаны соглашения о несоставлении счетов-фактур, авансовые счета-фактуры также не составляются. При этом в книге продаж продавцу следует зарегистрировать платежное поручение.

А при отгрузке товаров (выполнении работ, оказании услуг), в счет которых ранее был получен аванс, продавцу следует зарегистрировать в книге покупок первичные учетные документы (накладную на отгрузку, акт о выполнении работ, оказании услуг)”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

<или>«отгрузочный» счет-фактура, если поставка возвращена полностью;

<или>корректировочный счет-фактура, если поставка возвращена частично.

Как видим, без «отгрузочного» или корректировочного счета-фактуры вычет невозможен. Но если не было счета-фактуры при отгрузке, то и корректировочный составлен быть не может, ведь он оформляется к первичному счету-фактуре и содержит сведения о нем (подп. 2 п. 5.2 ст. 169 НК РФ). И согласитесь, одно дело на основании накладной начислить НДС, а другое — заявить на основании накладной вычет. Для этого все-таки нужен счет-фактура (п. 2 ст. 169, п. 10 ст. 172 НК РФ). Однако специалисты налоговой службы нам пояснили, что в ситуации, когда с покупателем — неплательщиком НДС подписано соглашение о невыставлении счетов-фактур, отсутствие счета-фактуры не помешает заявить вычет по НДС при возврате товара.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В случае возврата покупателем — неплательщиком НДС товаров продавец при наличии письменного соглашения, в соответствии с подп. 1 п. 3 ст. 169 НК РФ, вправе заявить вычет НДС, исчисленного ранее при отгрузке, на основании накладной на отгрузку, которую продавец может зарегистрировать в книге покупок”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

СИТУАЦИЯ 4.Предоставление ретроскидок. Если сумма скидки засчитывается в счет оплаты следующей поставки, то мы возвращаемся к вопросам, возникающим при отказе от составления авансовых счетов-фактур.

При предоставлении ретроскидки, изменяющей цену товара, продавец принимает НДС к вычету на основании корректировочного счета-фактуры (п. 3 ст. 168, пп. 1, 2, 5.2 ст. 169 НК РФ). Но такой счет-фактура тоже подпадает под соглашение о несоставлении счетов-фактур. Да и невозможно составить корректировочный счет-фактуру без «отгрузочного». Ограничиться договором или документом, подтверждающим выполнение условий о предоставлении бонуса, опять-таки нельзя. Так как для вычета необходим именно счет-фактура (п. 2 ст. 169, п. 10 ст. 172 НК РФ). И этот вопрос мы попросили пояснить специалистов налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При уменьшении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) продавец, заключивший соглашение о несоставлении счетов-фактур с покупателем — неплательщиком НДС, вправе принять к вычету НДС в сумме разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), до и после такого уменьшения на основании первичных учетных документов, подтверждающих согласие покупателя на уменьшение стоимости товаров (работ, услуг). Эти первичные документы регистрируются в книге покупок.

В настоящий момент готовятся поправки в Постановление № 1137, которые учтут возникающие вопросы, связанные с невыставлением счетов-фактур на основании соглашения с покупателями — неплательщиками НДС”.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

Покупатель: счет-фактура может пригодиться

Не стоит забывать и о покупателе. Покупателю — неплательщику НДС счета-фактуры могут потребоваться, если он утратит право:

<или>на применение УСНО, ЕНВД, патентной системы налогообложения;

<или>на освобождение от обязанностей налогоплательщика по ст. 145 НК.

Несмотря на освобождение от составления счетов-фактур по подп. 1 п. 3 ст. 169 НК РФ, продавцу разумно отказаться лишь от составления экземпляра счета-фактуры для покупателя. Пока только этот вариант удобен и безопасен. Заполнять журналы учета счетов-фактур, книги покупок и продаж на основе накладных и документов на оплату как минимум неудобно, а принимать НДС к вычету без счетов-фактур все-таки небезопасно. Ведь НК не предусматривает право продавца, заключившего с покупателем соглашение о несоставлении счетов-фактур, без счета-фактуры принимать к вычету:

НДС, начисленный с полученных авансов;

НДС при возврате товаров (полностью или частично);

НДС при предоставлении ретроскидок, изменяющих цену товаров (работ, услуг).

Поэтому вместо того, чтобы придумывать, как заполнить НДС-документы, продавцу гораздо проще составить счет-фактуру в одном экземпляре.

Пользоваться «льготой» удобно только тем продавцам, у которых большинство покупателей — неплательщики НДС. В этом случае действительно сократятся объемы расходуемой бумаги. Правда, придется потратить время на оформление соглашений. Соглашение о несоставлении счетов-фактур можно оформить, например, так.

Соглашение о несоставлении счетов-фактур

г. Москва

01.10.2014

Общество с ограниченной ответственностью «Гром», именуемое в дальнейшем «Поставщик», в лице генерального директора А.Б. Ветрова, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Молния», именуемое в дальнейшем «Покупатель», в лице коммерческого директора Г.Д. Раскатова, действующего на основании доверенности от 01.12.2013 б/н, с другой стороны, совместно именуемые «Стороны», заключили настоящее Соглашение о нижеследующем:

1. Если в конкретном договоре, заключенном Сторонами, не предусмотрено иное, Поставщик вправе не составлять и не передавать Покупателю счета-фактуры (в том числе корректировочные счета-фактуры) по любому договору, заключенному как до, так и после подписания настоящего Соглашения: — при получении от Покупателя предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг); — при отгрузке товаров (выполнении работ, оказании услуг) Покупателю; — при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг).

2. Настоящее Соглашение вступает в силу с 01.10.2014.

3. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

***

Обратите внимание, что с 1 января 2015 г. при камеральной проверке инспекторы вправе запрашивать счета-фактуры и иные документы по заинтересовавшим их операциям (п. 8.1 ст. 88 НК РФ (ред., действ. с 01.01.2015)). Получив запрос о счетах-фактурах, нужно будет не только пояснять, почему их нет, но и представлять соглашения, подтверждающие вашу договоренность с клиентами. ■

Е.А. Шаповал, юрист, к. ю. н.

Зимнее время вернули: что делать бухгалтеру

В воскресенье 26 октября в 2.00 большинство российских регионов переведут стрелки часов на 1 час назад, Забайкальский край и Магаданская область — на 2 часа назад, а Кемеровская область, Чукотский автономный округ и Камчатский край вообще не будут переводить стрелки часов (Закон от 21.07.2014 № 248-ФЗ).

Переход на зимнее время на продолжительности работы большинства организаций не скажется. Но если ваша фирма работает в ночь перехода на зимнее время, то возникает вопрос, как оплачивать работу сотрудников, которые будут работать на 1 час больше (в некоторых регионах на 2 часа больше). Все зависит от применяемого вами учета рабочего времени.

Суммированный учет

В этом случае дополнительно отработанные часы в ночь перехода на зимнее время по итогам октября 2014 г. надо:

оплатить как отработанное время в одинарном размере часовой тарифной ставки (часовой части оклада);

В табеле учета рабочего времени (за основу можно взять форму № Т-12 или Т-13 (утв. Постановлением Госкомстата от 05.01.2004 № 1)) эти часы отражаете как работу в ночное время буквенным кодом «Н» или цифровым «02».

Если по итогам учетного периода у работника будут часы переработки, то эти часы — сверхурочная работа (ст. 99 ТК РФ). Их надо оплатить как сверхурочную работу не менее чем в полуторном размере (ст. 152 ТК РФ).

Обычный учет

Если в ночь перехода на зимнее время продолжительность работы сотрудника фактически увеличилась, то у работника возникает переработка, которую нужно компенсировать оплатой по нормам, установленным для сверхурочной работы, — не менее чем в полуторном размере (ст. 152 ТК РФ). За это время надо также произвести доплату как за работу в ночное время (ст. 154 ТК РФ; Постановление Правительства от 22.07.2008 № 554).

В табеле учета рабочего времени эту переработку нужно отразить и как работу в ночное время буквенным кодом «Н» или цифровым «02», и как сверхурочную работу буквенным кодом «С» или цифровым «04».

***

Если вы скорректировали время работы сотрудников в ночь перехода на зимнее время и они дополнительный час (или 2 часа) не работали, то им ничего дополнительно оплачивать не придется. ■

Ю.В. Капанина, эксперт по бухгалтерскому учету и налогообложению

Ликбез для посредника-упрощенца

Как посреднику оформлять документы при продаже/покупке товаров (работ, услуг) принципала-общережимника

Довольно много вопросов нам поступает по следующей ситуации. Организация находится на УСНО и занимается посреднической деятельностью. Она продает товары (работы, услуги) принципала (мы будем так называть заказчика посреднических услуг), являющегося плательщиком НДС, или покупает что-либо для принципала-общережимника. В этой статье мы расскажем об основных документах по оформлению посреднических сделок.

Немного о посредническом договоре

К посредническим договорам относятся агентские договоры, а также договоры комиссии и поручения. Между ними много общего. Все они подразумевают, что посредник реализует не свои (или приобретает не для себя) товары (работы, услуги). Они принадлежат или будут принадлежать принципалу (п. 1 ст. 996, ст. 1011 ГК РФ).

возместить расходы, понесенные посредником в связи с исполнением поручения (как в связи с реализацией товаров (работ, услуг) принципала, так и в связи с их приобретением для принципала), в частности расходы на оплату товаров, их доставку, упаковку и т. п.;

Вознаграждение может устанавливаться, например, в виде:

процента от стоимости реализованных товаров (работ, услуг) (с учетом НДС или без него — как договоритесь с принципалом);

разницы между полученными деньгами на оплату товаров (работ, услуг) и стоимостью их приобретения (экономия, полученная при заключении сделки);

фиксированной суммы.

Посредник может также получить дополнительную выгоду, если он совершит сделку на более выгодных условиях, чем указаны принципалом (статьи 992, 1011 ГК РФ).

Такая дополнительная выгода по умолчанию делится между посредником и принципалом поровну. Либо в посредническом договоре можно установить иной порядок ее распределения (например, все достается посреднику или принципалу или распределяется в другой согласованной пропорции).

Если посредник действует от своего имени. Такая схема всегда применяется по договору комиссии и может применяться по агентскому договору. В этом случае посредник от своего лица заключает договоры с покупателями и продавцами. Это значит, что он сам является по договору продавцом или покупателем соответственно. При этом принципал в таких договорах может даже не упоминаться. И обязанным по заключенным договорам также становится посредник.

Если посредник действует от имени принципала. Такая схема всегда действует по договору поручения и может применяться по агентскому договору. В этом случае права и обязанности по заключенным сделкам возникают непосредственно у принципала (п. 1 ст. 971, абз. 3 п. 1 ст. 1005 ГК РФ). То есть принципал и третье лицо (покупатель или продавец) совершают сделку без участия посредника. В расчетах посредник, как правило, участия не принимает. А движение денег идет через расчетный счет принципала. Документооборот при таких сделках проще.

Отчет посредника

Независимо от того, от чьего имени действует посредник, выполняя поручение своего заказчика, он должен отчитаться перед принципалом за проведенную работу (статьи 974, 999, п. 1 ст. 1008 ГК РФ).

За какой именно период (например, по окончании месяца или после исполнения поручения) и в какие сроки отчет представляется принципалу, нужно предусмотреть в посредническом договоре. Если эти условия в договоре не указаны, то отчеты представляются посредником по мере исполнения им договора либо по окончании действия договора.

В договоре также желательно установить срок для утверждения отчета принципалом. Это нужно для правильного отражения посреднического вознаграждения в бухучете. В противном случае посредник будет вынужден ждать 30 календарных дней. Только по истечении этого срока, если принципал не сообщит посреднику о своих возражениях, отчет будет считаться принятым (ст. 999, п. 3 ст. 1008 ГК РФ).

ГК РФ не содержит требований по оформлению и содержанию отчета. Поэтому его форму лучше согласовать и зафиксировать в качестве приложения к посредническому договору.

Если отчет будет соответствовать требованиям, предъявляемым к первичным документам, и в нем будет отражена вся необходимая информация (ст. 9 Закона от 06.12.2011 № 402-ФЗ), то составлять и подписывать традиционный двусторонний акт об оказании услуг нет необходимости.

В отчете посредника нужно отразить:

название документа (отчет о выполнении поручения);

дату его составления;

дату его утверждения;

наименования посредника и принципала;

реквизиты договора, во исполнение которого он составлен (номер, дату);

количество и стоимость реализованного (приобретенного) посредником товара (работ, услуг), даты отгрузки товара и получения за него оплаты. К отчету можно приложить (если вы обговорите такое условие в посредническом договоре) подтверждающие эти показатели документы (копии договоров, накладных, актов приемки-передачи и т. п.);

сумму фактически произведенных расходов, подлежащих возмещению принципалом. И если это необходимо принципалу и вы добавили это условие в посреднический договор, можно указать перечень документов, подтверждающих расходы посредника, и, соответственно, передать их;

сумму посреднического вознаграждения, исчисленную в соответствии с условиями договора, и сумму дополнительной выгоды (если она есть);

фамилии и инициалы руководителей. Они должны подписать отчет.

Учитываем доходы и расходы по посреднической сделке

При расчете суммы налога при УСНО посредник учитывает в составе доходов:

вознаграждение, которое установлено в договоре как плата за посреднические услуги (п. 1 ст. 346.15 НК РФ; Письмо Минфина от 21.03.2014 № 03-11-11/12556). При этом совершенно неважно, от чьего имени (своего или принципала) действовал посредник, а также не имеет значения, какой объект налогообложения выбрал упрощенец — «доходы» или «доходы, уменьшенные на величину расходов»;

часть дополнительной выгоды, причитающейся посреднику (действующему от своего имени) (статьи 992, 1011 ГК РФ).

стоимость товаров принципала, переданных ему на реализацию;

суммы, перечисленные ему покупателем товаров (работ, услуг);

стоимость товаров, приобретенных им у третьих лиц для принципала;

суммы, перечисленные ему принципалом на покупку у третьих лиц товаров (работ, услуг);

суммы, которые поступили ему в счет возмещения его затрат на выполнение поручения (сами затраты не учитываются посредником и в составе расходов (п. 2 ст. 346.16, п. 1 ст. 252, п. 9 ст. 270 НК РФ)).

Посредник должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться доходом и ее придется учесть при расчете «упрощенного» налога (п. 1 ст. 346.15, п. 8 ст. 250 НК РФ).

Такой порядок распространяется как на случаи, когда принципал уплачивает вознаграждение после исполнения поручения (то есть после утверждения отчета), так и на случаи, когда принципал уплачивает вознаграждение авансом (к примеру, вместе с деньгами на покупку товара) или же посредник удерживает вознаграждение из денег, полученных от покупателей (также получает свое вознаграждение авансом).

Обратите внимание, что, заключая посреднический договор на покупку товаров (работ, услуг), лучше указать в нем размер вознаграждения посредника. Ведь если принципал перечислит деньги посреднику на покупку товаров (работ, услуг) сразу после заключения договора с ним и на этот момент невозможно будет определить размер вознаграждения, то всю полученную сумму посреднику придется отразить в доходах (Письмо Минфина от 28.03.2011 № 03-11-06/2/41). Кстати, этот доход будет учитываться и при расчете лимита доходов для применения УСНО, что может привести к утрате права на применение спецрежима (п. 4 ст. 346.13 НК РФ).

В следующей нашей статье мы расскажем, как вести бухгалтерский учет и оформлять счета-фактуры посреднику-упрощенцу, если он продает товары (работы, услуги) принципала, применяющего общий режим налогообложения. ■

Ю.В. Капанина, эксперт по бухгалтерскому учету и налогообложению

Счета-фактуры у посредников на УСНО

Как вести учет при продаже товаров (работ, услуг) принципала-общережимника

Рассмотрим следующую ситуацию. Организация, применяющая упрощенку, в рамках посреднического договора продает товары (работы, услуги) принципала, являющегося плательщиком НДС. И тут важно, от чьего имени действует посредник (от своего или от имени принципала), ведь это повлияет на бухучет, а также на оформление счетов-фактур и первички. Об этом мы и расскажем.

Счета-фактуры и первичка

Сразу же заметим, что у посредника, несмотря на применение им упрощенки, есть обязанность выставить счет-фактуру, если он от своего имени продает товары (работы, услуги) принципала — плательщика НДС (п. 1 ст. 169 НК РФ). На это отводится 5 календарных дней (п. 3 ст. 168 НК РФ):

со дня поступления на расчетный счет (в кассу) от покупателей предоплаты;

со дня отгрузки товаров (выполнения работ, оказания услуг) покупателям.

А вот на сумму своего вознаграждения посредники на УСНО счета-фактуры не выставляют и не ведут книгу покупок и книгу продаж, ведь плательщиками НДС они не являются.

Как же оформлять первичку (товарные накладные, акты выполненных работ/оказанных услуг) и счета-фактуры при посреднических сделках?

Если посредник действует от имени принципала

В таком случае первичка и счет-фактура должны выставляться покупателю самим принципалом (и оригиналы этих документов должны храниться у него же (Письмо Минфина от 11.02.2009 № 03-03-09/19)). Далее вторые экземпляры этих документов принципал может сам передать покупателю, а может задействовать для этого посредника. Тогда посредник у себя в учете эти документы не отражает и счета-фактуры нигде не регистрирует.

На практике техническая работа по выставлению счетов-фактур и первички может передаваться посреднику, который действует на основании доверенности. Причем в доверенности надо отдельно оговорить полномочия посредника на подписание счетов-фактур и первичных документов. То есть поверенный печатает эти документы (продавцом в них будет указан принципал) и ставит только свою подпись на них. Если покупатель попросит, то вместе с документами посредник передает ему копию доверенности (в которой имеются печать и подпись руководителя компании-принципала). Оригинал доверенности остается у посредника в качестве приложения к посредническому договору. При этом один экземпляр каждого выставленного счета-фактуры и первичного документа посредник передает принципалу в порядке и сроки, которые определены договором между ними.

Обратите внимание также вот на что. Оформляя счета-фактуры от имени принципала на основании доверенности, не забудьте об их сквозной нумерации (без пропусков). То есть порядковые номера счетам-фактурам присваивайте в том хронологическом порядке, который принят в учете у принципала. Ведь это его счета-фактуры, несмотря на то что их составляет посредник.

Если посредник действует от своего имени

Посредник является в этом случае продавцом и составляет всю первичку и счета-фактуры от своего имени (оригиналы всех документов должны храниться у него же (Письмо Минфина от 11.02.2009 № 03-03-09/19)). Покупатель товаров (работ, услуг) в таком случае не вправе требовать копии документов (актов, накладных, счетов-фактур), полученных посредником от принципала, да они ему и не нужны.

Заметим, что для упрощенцев специальных правил по оформлению счетов-фактур при посреднических операциях нет. Поэтому вы оформляете счет-фактуру в общем порядке (п. 3 ст. 168 НК РФ) с учетом особенностей, которые установлены Постановлением от 26.12.2011 № 1137 для посредников (Письмо Минфина от 01.07.2013 № 03-07-14/25028), и действуете по следующему алгоритму.

ШАГ 1. Посредник составляет счет-фактуру в двух экземплярах.

ИСПРАВЛЕНИЕ №—от «—»—(1а) В строке 1а указывается порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. Если выписывается первичный счет-фактура, то ставится прочерк

ООО «Покупатель», 105173, г. Москва, ул. 9 Мая, д. 7

(4)

К платежно-расчетному документу №

от

(5)

Покупатель

ООО «Покупатель»

(6)

Адрес

105173, г. Москва, ул. 9 Мая, д. 7

(6а)

ИНН/КПП покупателя

7719566123/771901001

(6б)

В строках 6, 6а, 6б указываются название и адрес в соответствии с учредительными документами, ИНН и КПП покупателя

Валюта: наименование, код

российский рубль, 643

(7)

В строке 7 нужно указать код и название валюты согласно Общероссийскому классификатору валют ОК (МК (ИСО 4217) 003-97)014-2000

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Единица измеренияВ графах 2 и 2а указывается единица измерения (код и соответствующее ему условное обозначение в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94(МК 002-97)) (при возможности ее указания). При отсутствии показателей ставится прочерк

Количество (объем)

Цена (тариф) за единицу измеренияВ графе 4 посредник указывает именно ту цену, которая предусмотрена договором между ним и покупателем

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

В том числе сумма акциза

Налоговая ставкаВ графе 7 посредник указывает налоговую ставку 18% (применяется во всех случаях, особо не оговоренных в ст. 164 НК РФ), 10% (применяется при реализации продовольственных и медицинских товаров, товаров для детей), 0% (применяется при реализации товаров на экспорт) или 18/118 (применяется при реализации автомобилей, приобретенных у физлиц, при продаже сельхозпродукции, а также имущества, которое учитывалось с налогом) (пп. 1—4 ст. 164 НК РФ)

Сумма налога, предъявляемая покупателю

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Страна происхождения товара

Номер таможенной декларации

код

условное обозначение (национальное)

цифровой код

краткое наименование

1

2

2а

3

4

5

6

7

8

9

10

10а

11

Стол письменный

796

шт.

5

3500

17 500

без акциза

18%

3150

20 650

—

—

—

Всего к оплате

17 500

x

3150

20 650

Руководительорганизации или иное уполномоченное лицо

(подпись)

П.Г. Иванов

(ф. и. о)

Главныйбухгалтер или иное уполномоченное лицо

(подпись)

М.И. Петрова

(ф. и. о)

Счет-фактуру подписывают руководитель и главный бухгалтер компании-посредника

Индивидуальный предприниматель

(подпись)

(ф. и. о.)

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)

ШАГ 3. Один экземпляр счета-фактуры посредник передает покупателю товаров (работ, услуг), а второй оставляет у себя.

ШАГ 4. Посредник сообщает принципалу показатели выставленного покупателю счета-фактуры (например, письмом по электронной почте) или отдает его копию. Но не затягивайте с передачей копии счета-фактуры или его данных, ведь ваш принципал может не успеть своевременного начислить НДС, что грозит ему штрафом и пенями.

ШАГ 5. Далее посредник получит счет-фактуру, оформленный принципалом (в течение стандартных 5 календарных дней с момента отгрузки товаров (работ, услуг) или получения аванса (п. 3 ст. 168 НК РФ)) на основании переданных ему посредником данных. И этот полученный счет-фактуру посредник должен зарегистрировать в части 2 журнала учета (п. 11 Правил ведения журнала учета, утв. Постановлением № 1137).

Если посредник реализует одному покупателю товары (работы, услуги) нескольких принципалов, то он должен выставлять этому покупателю счета-фактуры по каждому принципалу отдельно. Составление единых (сводных) счетов в настоящее время не допускается (Письмо Минфина от 29.04.2013 № 03-07-09/15077).

Несколько слов хотелось бы добавить об оформлении авансовых счетов-фактур. Порядок оформления счетов-фактур (по шагам, которые мы описали выше) при получении аванса будет тот же, что и при реализации. Но есть некоторые особенности по заполнению отдельных строк и граф в авансовом счете-фактуре. А именно:

в строках 3 и 4 будут прочерки;

в строке 5 указывается номер и дата платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, то ставится прочерк;

в графе 1 посредник указывает наименование товаров, работ или услуг;

в графе 7 указывается расчетная ставка налога 10/110 или 18/118 (в зависимости от того, какая ставка (10% или 18%) впоследствии будет применяться при реализации) (п. 4 ст. 164 НК РФ);

в графе 8 указывается сумма исчисленного налога (п. 4 ст. 164 НК РФ) (для этого нужно умножить сумму полученной предоплаты на расчетную ставку, указанную в графе 7);

в графе 9 указывается сумма полученной предоплаты;

в остальных графах ставятся прочерки.

Какие проводки будут у посредника

Доход в виде вознаграждения признается на дату утверждения отчета принципалом.

Расходы посредника, связанные с выполнением поручения принципала, как правило, возмещаются последним. Возмещаемые расходы и суммы возмещения в бухучете отражаются с использованием счета 76 «Расчеты с разными дебиторами и кредиторами», на отдельном субсчете (п. 3 ПБУ 10/99).

Если по условиям договора принципал не возмещает расходы посредника на выполнение поручения (все включено в его вознаграждение), тогда такие затраты учитываются посредником как собственные расходы.

В бухучете посреднику нужно сделать следующие записи (покажем их на примере продажи товаров, посредник участвует в расчетах).

Содержание операции

Дт

Кт

На дату получения товаров принципала

Поступили товары от принципала (отражаются на забалансовом счете, так как право собственности на товар к посреднику не переходит, по ценам, указанным в передаточном акте принципала)

004 «Товары, принятые на комиссию»

На дату реализации товаров принципала

Списана стоимость товара, переданного покупателю

004 «Товары, принятые на комиссию»

Отражена реализация товара, полученного от принципала (то есть отражена дебиторская задолженность покупателя за товар и кредиторская задолженность перед принципалом, возникшие после отгрузки товара)

62 «Расчеты с покупателями и заказчиками»

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с принципалом за товар»

На дату оплаты расходов по посредническому договору

Оплачены услуги организаций, связанные с исполнением посреднического договора

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

На дату получения денег от покупателей за реализованный товар

Получены денежные средства за товар от покупателя*

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

Удержана сумма причитающегося по посредническому договору вознаграждения

76, субсчет «Расчеты с принципалом за товар»

76, субсчет «Расчеты с принципалом по вознаграждению»

Перечислены принципалу денежные средства, полученные от покупателя, за вычетом удержанного вознаграждения

76, субсчет «Расчеты с принципалом за товар»

51 «Расчетные счета»

На дату утверждения отчета принципалом

Отражена выручка от оказания посреднических услуг (вознаграждение посредника и сумма дополнительной выгоды)

76, субсчет «Расчеты с принципалом по вознаграждению»

90 «Продажи», субсчет «Выручка»

Отражены расходы по посредническому договору, произведенные за счет принципала

76, субсчет «Расчеты с принципалом по компенсации затрат»

60 «Расчеты с поставщиками и подрядчиками»

На дату получения вознаграждения и возмещаемых расходов

Получено от принципала вознаграждение**

51 «Расчетные счета»

76, субсчет «Расчеты с принципалом по вознаграждению»

Получены денежные средства от принципала в счет возмещения затрат

51 «Расчетные счета»

76, субсчет «Расчеты с принципалом по компенсации затрат»

* Если посредник получил предоплату (аванс), то эта сумма доходом не признается и отражается в составе кредиторской задолженности (абз. 4, 5 п. 3, п. 12 ПБУ 9/99). Проводка в таком случае будет та же. При этом сумма полученной предоплаты (аванса) учитывается на счете 62 обособленно.

** Если посредник удерживает сумму своего вознаграждения из денег, поступивших на его счет от покупателя товаров (работ, услуг) принципала, то указанная проводка не делается.

Если посредник не участвует в расчетах (например, когда действует от имени принципала), у него в бухучете не будет большинства из приведенных проводок.

***

В следующем номере мы расскажем, как вести бухучет и оформлять счета-фактуры посреднику-упрощенцу, если он покупает товары (работы, услуги) для принципала, применяющего ОСНО. ■

М.Г. Суховская, юрист

ИП дарит бизнес-недвижимость физлицу: что с налогами

Может так случиться, что гражданин, зарегистрированный как предприниматель, в один прекрасный момент решит подарить, например, родственнику нежилое помещение, которое использовалось в предпринимательской деятельности. И тогда встанет вопрос: каковы будут налоговые последствия такого жеста?

Прежде чем мы начнем с этим разбираться, сразу скажем, что с одаряемым в таком случае все ясно. Его обязанности по уплате налогов зависят от того, кем он приходится ИП:

<если>членом семьи или близким родственником (к ним относятся супруги, родители, дети, бабушки, дедушки, внуки, родные и неполнородные братья и сестры) — то ничего ему в бюджет платить не придется (п. 18.1 ст. 217 НК РФ);

Понятно, что у ИП на «доходно-расходной» УСНО никакого дохода при дарении недвижимости не возникает. Также логично предположить, что, приобретя для предпринимательских целей нежилое помещение, ИП учитывал его первоначальную стоимость в расходах. Порядок такого учета зависит от того, когда было куплено помещение:

<если>до перехода на упрощенку — тогда ежеквартально по 2,5% от первоначальной стоимости (10% за год) в течение первых 10 лет применения УСНО (подп. 3 п. 3 ст. 346.16 НК РФ). Ведь, как правило, срок полезного использования капитальных нежилых помещений больше 15 лет (то есть они входят в 7—10-ю амортизационные группы (Классификация ОС, утв. Постановлением Правительства от 01.01.2002 № 1)).

Если с момента покупки недвижимости до момента ее дарения еще не прошло 10 лет, то предпринимателю придется пересчитать «упрощенный» налог за весь период пользования помещением, исключив его учтенную стоимость из расходов. Ведь при передаче недвижимости одаряемому раньше истечения 10-летнего срока в расходах при УСНО можно учесть только сумму амортизации, исчисленную по правилам гл. 25 НК РФ, а не всю стоимость помещения (п. 3 ст. 346.16 НК РФ). Учесть в расходах недоамортизированную часть нельзя. Таким образом, предпринимателю придется подать в инспекцию уточненные декларации по УСНО, доплатить налог и пени (п. 3 ст. 346.16 НК РФ; Письма Минфина от 15.02.2013 № 03-11-11/70; ФНС от 14.12.2006 № 02-6-10/233@).

Если же 10 лет с того дня, как ИП приобрел помещение, истекли, ничего из перечисленного делать не нужно. Также ничего не надо пересчитывать ИП, применяющим «доходную» упрощенку.

Если ИП — общережимник

Помещение передается безвозмездно, то есть никакого налогооблагаемого дохода у ИП не возникает (ст. 209 НК РФ).

Стоимость приобретенной бизнес-недвижимости ИП-общережимники списывают через амортизацию (п. 1 ст. 221, пп. 1—4 ст. 259 НК РФ). А перестают ее начислять и, соответственно, учитывать в расходах после того, как прекратили использовать помещение в предпринимательской деятельности (п. 5 ст. 259.1 НК РФ). Или (применительно к нашей ситуации) после того, как произошел переход права собственности от дарителя к одаряемому. Тогда же надо прекратить учитывать в составе профвычета налог на имущество физических лиц и другие расходы по нежилому помещению (п. 1 ст. 221 НК РФ).

Что касается объекта обложения НДС при безвозмездной передаче имущества (подп. 1 п. 1 ст. 146 НК РФ), то, с одной стороны, его здесь быть не может, при условии что в договоре дарения помещения даритель фигурирует не как ИП, а как обычное физлицо. Ведь физические лица плательщиками НДС не являются (п. 1 ст. 143 НК РФ).

Но с другой стороны, совсем не факт, что в случае выездной проверки дарителя-ИП налоговики не квалифицируют сделку по дарению бизнес-недвижимости как совершенную в предпринимательских целях и не доначислят НДС. Тогда предпринимателю как минимум надо быть готовым документально подтвердить, что к моменту дарения нежилое помещение для предпринимательства не использовалось. Это могут быть, к примеру, допсоглашения об изменении срока договора аренды в сторону уменьшения, если помещение сдавалось, ознакомительный приказ для работников о том, что с такого-то числа предприятие переезжает в другой офис, и даже фотографии, демонстрирующие, что в помещении нет ни оборудования, ни работников.

***

Вообще, даже сделки предпринимателя с личной недвижимостью, например квартирой, вызывают у налоговиков повышенный интерес (см., например, Постановление ФАС СЗО от 30.08.2012 № А52-3895/2011). Что уж говорить, когда гражданин в статусе ИП расстается с коммерческим помещением, пусть даже эта сделка не имеет к предпринимательству никакого отношения, как в рассмотренной нами ситуации. Так что безопаснее всего проводить такие операции, уже официально прекратив деятельность в качестве ИП. ■

Л.А. Елина, экономист-бухгалтер

Хочу все знать: вопросы по зарплате

Проверочный тест для бухгалтеров и работодателей

Бухгалтеру приходится разбираться не только с учетом зарплаты, но и с особенностями ее начисления, индексации, а также с тем, как правильно ее выплачивать. Мы предлагаем вам тест, с помощью которого вы сможете проверить и освежить свои знания по зарплатной теме.

Вопросы

1.В организации нет положения об индексации зарплат. Директор время от времени повышает зарплату кому-то из работников, издавая приказ. Можно ли считать, что организация выполняет требования по индексации зарплаты в связи с ростом потребительских цен?

а) Да, ведь работодатель повышает зарплаты.

б) Нет. Это не индексация.

2.Степанов устроился на работу менеджером в торговом зале. По условиям трудового договора его зарплата составляет процент от продаж. Если продаж не будет, не будет и зарплаты. Законно ли такое условие в договоре?

а) Нет, не законно. Даже если продаж не будет, работник без зарплаты не должен остаться.

б) Да, законно.

3.Может ли зарплата Сидорова за сентябрь быть меньше МРОТ, если в этом месяце он брал 10 дней неоплачиваемого отпуска?

а) Нет, не может.

б) Да, может.

4.По распоряжению директора работник Верховцев был направлен в командировку сроком на 10 дней. Ни в трудовом договоре, ни в коллективном договоре, ни в каком-либо локальном нормативном акте не прописаны особенности оплаты дней командировок работникам. Нужно ли начислять и выплачивать зарплату Верховцеву за дни командировки?

а) Нет, надо начислить и выплатить средний заработок.

б) Нужно, ведь командированный продолжает работать в организации и командирован он по распоряжению ее руководителя.

5.В коллективном договоре предусмотрено, что зарплата перечисляется работникам на их банковские карточные счета, открытые в рамках зарплатного проекта. Новый работник написал заявление, чтобы его зарплату перечисляли на карточный счет в другом банке. Может ли организация отказать ему?

а) Да, ведь правила выплаты зарплаты прописаны в коллективном договоре.

б) Нет, работник имеет право выбора, как ему получать зарплату.

6.Работник торговой организации (оклад — 30 000 руб.) написал заявление о том, чтобы его зарплата перечислялась на электронный кошелек. Может ли организация выплачивать зарплату электронными деньгами?

а) Нет, не может.

б) Да, может.

7.Зарплата выплачивается через кассу с 5-го по 7-е число. 5 сентября в банке с расчетного счета были сняты наличные для выплаты зарплаты всем работникам. Но Светлов не смог ее получить, так как находился в командировке с 1 по 15 сентября. Что делать с его зарплатой?

а) Неполученную зарплату можно просто оставить в кассе. Больше ничего делать не нужно.

б) В ведомости на выдачу зарплаты напротив фамилии Светлова надо проставить «депонировано» и оставить деньги в кассе до возвращения Светлова, если это позволяет лимит остатка в кассе.

в) Зарплату Светлова надо сдать обратно в банк.

8.Бухгалтеру за работу в условиях ненормированного рабочего дня по условиям коллективного договора полагается дополнительный отпуск — 3 календарных дня в год. Отработав 11 месяцев, бухгалтер хочет взять отпуск 28 дней, а за 3 дня получить денежную компенсацию. Возможно ли это?

а) Да, такая замена отпуска компенсацией возможна.

б) Нет, ведь бухгалтер не увольняется.

9.Работник не был в отпуске 2 года, увольняться не собирается. Накопилось 56 дней отпуска.

Хочет взять отпуск на 28 дней, за остальные 28 дней ежегодного отпуска получить компенсацию. Имеет ли право организация выплачивать компенсацию?

а) Да, имеет. Ведь компенсацией заменяется часть отпуска, превышающая 28 календарных дней.

б) Нет, не имеет. Компенсацию можно получить за неотгулянный отпуск только при увольнении.

10.У всех секретарей в организации одинаковые должностные обязанности и квалификация. В штатном расписании для должности «секретарь» установлен оклад в виде вилки от 20 000 до 30 000 руб. Законно ли это?

а) Да.

б) Нет.

11.Менеджер Синицина написала заявление на имя директора о досрочной выдаче ей заработной платы за октябрь по семейным обстоятельствам (всю сумму за месяц хочет получить в день, предусмотренный для выплаты аванса). Может ли организация выплатить зарплату на основании такого заявления?

а) Да.

б) Нет, даже если вы выплатите ей деньги, это будет не зарплата.

Ответы

Вопрос

Правильный ответ

Обоснование

1

б)

Индексация зарплаты в связи с ростом потребительских цен входит в систему государственных гарантий по оплате труда работников, которые обязан обеспечивать работодатель (ст. 130 ТК РФ). Поэтому нужно индексировать зарплаты всем работникам (статьи 130, 134 ТК РФ; п. 2 Определения КС от 17.06.2010 № 913-О-О). Коммерческие организации сами определяют порядок индексации зарплаты (ст. 134 ТК РФ). Если же зарплаты повышаются лишь некоторым из них и нерегулярно, то нет оснований считать это индексацией в том смысле, который вкладывается в это понятие Трудовым кодексом

2

а)

Заработная плата сотрудника, полностью отработавшего месячную норму рабочего времени, не может быть меньше одного МРОТ за месяц (статьи 2, 130, 133 ТК РФ). Можно установить менеджерам по продажам твердый оклад в минимальном размере (например, равном МРОТ) и доплату в процентах от выручки

3

б)

Ниже МРОТ не может быть месячная зарплата работника, который полностью отработал норму рабочего времени (ст. 133 ТК РФ). Поскольку Сидоров отработал месяц не полностью, начисленная в сентябре зарплата может быть меньше МРОТ

Заработная плата перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором (ст. 136 ТК РФ). Эта норма направлена на обеспечение согласования интересов сторон трудовых договоров при определении правил выплаты зарплаты (п. 2 Определения КС от 21.04.2005 № 143-О). Поскольку в коллективном договоре предусмотрена выплата зарплаты на карточные счета, открытые в конкретном банке в рамках зарплатного проекта, то организация не обязана перечислять зарплату на счет работника в другом банке

6

б)

Электронные деньги приравнены к денежным средствам (п. 18 ст. 3 Закона от 27.06.2011 № 161-ФЗ). Поэтому при наличии письменного заявления работника организация может выплачивать зарплату на его электронный кошелек (ст. 136 ТК РФ). Но учтите, что могут быть ограничения при использовании электронных кошельков, препятствующие зачислению на них денег (ст. 10 Закона от 27.06.2011 № 161-ФЗ)

7

б)

Срок выдачи наличных для выплаты зарплаты определяется руководителем (но не более 5 рабочих дней) и указывается в расчетно-платежной ведомости. В последний день выдачи зарплаты кассир в расчетно-платежной (платежной) ведомости делает запись «депонировано» напротив фамилий и инициалов работников, которым не выданы наличные. Требования зачислять на расчетный счет депонированные суммы зарплаты сейчас нет (п. 6.5 Указания ЦБ от 11.03.2014 № 3210-У). После того как работник вернется из командировки, он сможет получить зарплату из кассы. Однако если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превышает лимит остатка наличных, то сумму такого превышения надо сдать в банк в этот же день (п. 2 Указания ЦБ от 11.03.2014 № 3210-У)

8

а)

Часть ежегодного отпуска работника, превышающая 28 календарных дней, может быть заменена компенсацией (ст. 126 ТК РФ)

9

б)

При перенесении отпуска на следующий год денежной компенсацией можно заменить часть каждого ежегодного отпуска, превышающую 28 календарных дней. Поскольку у работника отпуск стандартной продолжительности (28 календарных дней), то компенсация за него может быть выплачена только в случае увольнения работника (ст. 126 ТК РФ)

10

б)

За равный труд должна быть равная оплата (ч. 2 ст. 22, ст. 3, ч. 2 ст. 132 ТК РФ). Если работники занимают одну и ту же должность, подразумевается, что и сложность выполняемой ими работы одинакова. Следовательно, размер оклада также должен быть одинаковым. Возможность выплачивать заработную плату (а не должностной оклад) в большем размере одному из работников может быть реализована путем установления ему надбавок или иных доплат (Письмо Роструда от 27.04.2011 № 1111-6-1)

Е.А. Рожкова, эксперт по бухгалтерскому учету и налогообложению

Уволенная беременная работница восстановлена по решению суда: что делать работодателю

Всем известно, что нельзя увольнять беременных женщин, конечно если компания не ликвидируется (ч. 1 ст. 261 ТК РФ). Но если такая сотрудница сама изъявила желание уволиться, для работодателя нет никаких запретов — расторгая трудовой договор, он выполняет волю работника. Однако настроение у дам «в интересном положении» меняется очень часто, да и реальные обстоятельства такого увольнения не всегда известны. В общем, женщина может передумать, решить, что поспешила с увольнением, и обратиться в суд с требованием о восстановлении на работе (ч. 1 ст. 392 ТК РФ).

И если суд выяснит, что на момент увольнения женщина была беременна, то он признает увольнение незаконным и обяжет работодателя восстановить ее на работе, а также оплатить период вынужденного прогула (ч. 1, 2 ст. 394 ТК РФ; Определение ВС от 05.09.2014 № 37-КГ14-4). Кроме этого, суд может обязать работодателя выплатить женщине пособие по беременности и родам. Давайте разберемся, что делать работодателю, получившему такое решение суда.

в табеле учета рабочего времени отметить дни с момента увольнения и до восстановления на работе буквенным кодом «ПВ» или цифровым кодом «22»;

если на место уволенной беременной женщины был принят другой работник — предложить ему другую имеющуюся работу, а если он откажется — уволить в связи с восстановлением на работе работника, ранее выполнявшего эту работу, с выплатой выходного пособия в размере двухнедельного среднего заработка (п. 10 ст. 77, п. 2 ч. 1 ст. 83, ч. 3 ст. 178 ТК РФ);

оплатить работнице время вынужденного прогула, то есть период со дня, следующего за днем увольнения, по день восстановления на работе (ст. 234 ТК РФ).

Как оплачивать вынужденный прогул декретнице: средний заработок или пособие?

По общему правилу работодатель должен возместить незаконно уволенному работнику неполученный заработок за период вынужденного прогула, а точнее — выплатить средний заработок за это время (ст. 234, ч. 2 ст. 394 ТК РФ).

Периодом вынужденного прогула является период со дня, следующего за днем увольнения, по день восстановления на работе. Но этот период может полностью или частично совпасть с декретом, то есть временем, когда женщине были положены отпуск по беременности и родам и соответствующее пособие. Так что же надо выплатить работнице в этом случае: средний заработок за время вынужденного прогула или пособие по беременности? При этом сумма среднего заработка во многих случаях может оказаться больше суммы пособия по беременности за тот же период, и тогда работнице выгоднее получить именно средний заработок. Однако все зависит от того, что написано в решении суда.

Поэтому для выплаты пособия по беременности и родам работодателю надо затребовать у работницы больничный лист по беременности. Это нам подтвердили и специалисты Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“Период, за который должно быть выплачено пособие по беременности и родам, указывается в больничном листе. Только при наличии больничного листа суд может вынести решение о выплате работнице пособия по беременности. Листок нетрудоспособности вместе с письменным заявлением работницы является формальным основанием для предоставления отпуска по беременности и родам и назначения соответствующего пособия работодателем.

Если женщина после восстановления на работе не предоставит работодателю листок нетрудоспособности, то он не обязан выплачивать ей пособие по беременности и родам за период, указанный в решении суда”.

Если больничный лист работница отнесла в суд в качестве письменного доказательства своего «интересного положения», то после вступления решения суда в законную силу по ее просьбе этот листок нетрудоспособности должен быть возвращен, а в деле оставлена засвидетельствованная судьей копия (ч. 2 ст. 71, ст. 72 ГПК РФ).

Если же работница потеряла больничный, то она может обратиться за выдачей дубликата листка нетрудоспособности в медицинскую организацию, выдавшую больничный. После того как лечащий врач и председатель врачебной комиссии выдадут женщине дубликат листка нетрудоспособности, она сможет представить его работодателю (п. 57 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н).

Как платить НДФЛ и страховые взносы

Выплачиваемое работнице пособие по беременности и родам является государственным пособием и поэтому не облагается:

Что касается среднего заработка, выплачиваемого за время вынужденного прогула, то он не относится ни к пособиям, ни к компенсациям, а значит, в общем порядке облагается:

Выплаченный по решению суда средний заработок можно учесть в составе расходов, учитываемых при определении базы по налогу на прибыль или налогу при УСНО с объектом налогообложения «доходы минус расходы» (п. 14 ст. 255, п. 2 ст. 346.16 НК РФ). А вот пособие по беременности и родам в расходах учесть нельзя, так как оно выплачивается за счет ФСС.

***

Трудовым законодательством для беременных сотрудниц установлена масса льгот. Например, их нельзя уволить, даже если они явно нарушают дисциплину, прикрываясь своим положением (например, плохо исполняют свои трудовые обязанности или попросту прогуливают).

Да и суд, скорее всего, восстановит уволенную по инициативе работодателя женщину на работе, даже если на момент увольнения она скрыла, что беременна (п. 25 Постановления Пленума ВС от 28.01.2014 № 1).

Кроме того, за необоснованное увольнение женщины, о беременности которой было известно на момент увольнения, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., а ее руководитель — от 1000 до 5000 руб. (п. 1 ст. 5.27 КоАП РФ) ■

На вопросы отвечала М.А. Кокурина, юрист

Бухгалтер на кадровом фронте

«Как правильно оформить...?» Этот вопрос не менее важен для бухгалтера, чем вопросы «Быть или не быть?» и «Что делать?» для героев бессмертной классики.

Мы снова подсказываем выходы из «бумажно-оформительских» ситуаций бухгалтерам, которым приходится решать задачи кадровика.

Не любая копия справки о заработке подходит для расчета больничного

Е.М. Кулагина, г. Новороссийск

Я собралась посчитать больничный сотруднику, который работает у нас с июня этого года. Обнаружила, что с предыдущего места работы он принес вместо оригинала справки о сумме заработка ее копию. Можно ли с учетом сведений из копии справки посчитать пособие по временной нетрудоспособности?

<или>работодателем, выдавшим справку, к примеру руководителем компании. На копии справки должны присутствовать заверительная надпись «Копия верна», указание на должность лица, заверившего копию, его личная подпись с расшифровкой и дата заверения (п. 3.26 ГОСТ Р 6.30-2003, утв. Постановлением Госстандарта от 03.03.2003 № 65-ст).

Поэтому изучите копию справки, которую принес вам работник. Если она заверена не так, вам придется:

<или>отправить работника к бывшему работодателю заверить копию справки о заработке;

Для выплаты пособия по временной нетрудоспособности у вас всего 10 календарных дней со дня передачи вам больничного листка работником (ст. 15 Закона № 255-ФЗ). Поэтому если сведения о его прежнем заработке в этот срок не поступят, то:

посчитайте пособие исходя из федерального МРОТ, действующего на момент наступления нетрудоспособности (ч. 1, 1.1 ст. 14 Закона № 255-ФЗ). Ведь ваши выплаты работнику вы пока учитывать не должны, а заработок за предшествующие годы вам не известен;

пересчитайте размер пособия по нетрудоспособности исходя из заработка сотрудника, когда он принесет вам правильно заверенную копию справки или ПФР пришлет ответ на ваш запрос (приложение № 4 к Приказу № 21н).

Нерегулярные доплаты лучше не делать частью зарплаты

А.Р. Воротников, г. Хабаровск