Торговый сбор и уменьшение налога: две вещи совместимые?

Как учесть торговый сбор при разных режимах налогообложения

Как мы помним, было обещано, что добросовестные налогоплательщики уж точно не почувствуют увеличения налоговой нагрузки от введения торгового сбора. Поскольку сумма уплаченного сбора будет идти в зачет других налогов — налога на прибыль, налога при УСНО, НДФЛ (сайт Департамента труда и социальной защиты населения города Москвы; сайт РИА Новости).

На первый взгляд, получается, что так оно и есть. Ведь запрет на уменьшение налогов на сбор предусмотрен только для тех организаций и ИП, которые сами не встали на учет как плательщики торгового сбора (пп. 1, 2 ст. 416, п. 10 ст. 286, п. 8 ст. 346.21, п. 5 ст. 225 НК РФ). То есть поступили недобросовестно, не подав в налоговую инспекцию уведомление и тем самым попытавшись уклониться от уплаты сбора. Причем этот запрет сохранится и после принудительной постановки на учет и взыскания налоговиками сбора на основании информации, полученной от Департамента экономической политики и развития г. Москвы (п. 1 ст. 416, п. 3 ст. 417, п. 2 ст. 418 НК РФ; ст. 4 Закона г. Москвы от 17.12.2014 № 62; Письмо ФНС от 26.06.2015 № ГД-4-3/11229@ (п. 6.2) (далее — Письмо № ГД-4-3/11229@)).

А те, кто встал на учет, пусть даже и с опозданием (подал уведомление в ИФНС несвоевременно), вроде как без проблем уменьшают налоги на уплаченный торговый сбор (Письмо № ГД-4-3/11229@ (п. 6.2)).

Если вы зарегистрировались в качестве плательщика торгового сбора по ошибке, то вам нужно подать в ИФНС заявление о снятии с учета. Никаких санкций со стороны налоговиков не последует. Подать заявление можно в произвольной форме, указав в нем наименование организации (ф. и. о. предпринимателя), ИНН и причины его подачи. К этому заявлению нужно приложить копию ошибочно поданного уведомления о постановке на учет. После этого ИФНС снимет вас с учета той же датой, которой поставила вас на учет в качестве плательщика торгового сбора. При этом начисленные налоговиками суммы сбора будут сторнированы в информационной системе налоговой инспекции (Письмо ФНС от 20.08.2015 № ГД-4-3/14721@).

Посмотрим, что же получилось на самом деле. Но сначала напомним порядок уплаты сбора, так как от этого зависит его учет при налогообложении.

Когда и куда уплачивать торговый сбор

Торговый сбор нужно уплатить не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417, ст. 414 НК РФ). То есть сбор за III квартал 2015 г. надо перечислить не позднее 26.10.2015 (25 октября выходной день — воскресенье) (п. 6 ст. 6.1 НК РФ).

<если>организация/ИП встали на учет в качестве плательщика торгового сбора в Москве по месту нахождения недвижимого объекта торговли, тогда в платежном поручении нужно указать реквизиты получателя платежа и код по ОКТМО по месту постановки на учет в качестве плательщика торгового сбора. То есть реквизиты той ИФНС г. Москвы, куда подали уведомление;

Что получается у тех, кто состоит на учете в другом регионе, например в Московской области, а торгует в Москве? Как плательщики торгового сбора, они будут состоять на учете в своей ИФНС другого региона, например Московской области (Письмо ФНС от 16.06.2015 № ГД-4-3/10382@). В связи с этим в платежках на уплату торгового сбора они должны указывать реквизиты своей ИФНС (например, в Московской области), а код ОКТМО — того района Москвы, где установлен нестационарный объект торговли (торговая палатка, автолавка и т. п.).

Уменьшить на торговый сбор можно не всю сумму авансового платежа/налога на прибыль, исчисленного по итогам отчетного/налогового периода, а только ту часть, которая поступает по ставке 18% в региональный бюджет, то есть в бюджет Москвы. Так что 2% в федеральный бюджет надо уплатить полностью (п. 1 ст. 284 НК РФ).

Уменьшать авансовый платеж/налог на сбор можно только в том случае, если и сбор, и «прибыльные» платежи уплачиваются в бюджет Москвы.

Если организация состоит на учете в ИФНС в другом регионе, а ведет торговлю в Москве через объекты нестационарной торговой сети, по местонахождению которых не созданы обособленные подразделения, тогда налог на прибыль она уплачивает в бюджет другого региона, а не Москвы. Соответственно, и уменьшить налог другого региона на торговый сбор она никак не может. И если у вас такая ситуация, дальше этот раздел можно не читать.

Если же организация ведет торговлю через объект недвижимости, тогда по его местонахождению у нее образуется ОП и она уплачивает в бюджет Москвы авансовые платежи/налог, исходя из доли прибыли, приходящейся на это ОП (п. 2 ст. 11, подп. 3 п. 2 ст. 23, п. 1 ст. 83, п. 2 ст. 288 НК РФ). Вот в этом случае на торговый сбор она может уменьшить московский налог.

авансовый платеж по налогу на прибыль за 9 месяцев 2015 г. можно уменьшить на сумму торгового сбора за III квартал, если он уплачен не позднее 28.10.2015;

налог на прибыль за 2015 г. можно уменьшить на сумму торгового сбора, уплаченного и за III, и за IV кварталы, при условии что сборы уплачены не позднее 28.03.2016;

если торговый сбор за IV квартал 2015 г. уплачен после срока уплаты налога за год (после 28.03.2016), то на него можно будет уменьшить исчисленный авансовый платеж за I квартал 2016 г. С этим согласилась и ФНС (Письмо № ГД-4-3/14174@ (п. 1)). Так что часть торгового сбора за предыдущий год не потеряется, ее можно учесть в следующем году.

В бюджет Москвы нужно уплатить разницу между суммой «прибыльного» авансового платежа/налога и суммой сбора. Если окажется, что сумма авансового платежа за 9 месяцев 2015 г. будет равна сумме уплаченного сбора за III квартал 2015 г., тогда в бюджет ничего платить не придется.

Как разъяснила налоговая служба, торговый сбор при расчете налога на прибыль учитывается в пределах исчисленного авансового платежа/налога (Письмо № ГД-4-3/14174@ (п. 1)). Например, если за III квартал сбор уплачен в размере 40 500 руб., а исчисленный авансовый платеж за 9 месяцев 2015 г. составил 35 000 руб., тогда на оставшуюся сумму сбора за III квартал (5500 руб.) плюс еще на сбор за IV квартал (40 500 руб.) можно будет уменьшить налог за 2015 г. (но опять-таки в пределах суммы налога).

Если же по году будет получен убыток, тогда понятно, что уменьшать вам будет нечего. А вот торговый сбор в бюджет вы уплатите.

Поскольку действующая форма декларации по налогу на прибыль не содержит специальных строк для учета торгового сбора, ФНС предлагает отражать суммы сбора в строках, предназначенных для указания сумм налога, уплаченного за пределами РФ и засчитываемого в уплату регионального налога (Письмо № ГД-4-3/14174@ (п. 2)):

<если>у организации нет обособленных подразделений — в строках 240 и 260 листа 02;

<если>у организации есть ОП, по которым сдается отдельное приложение, — в строке 090 приложения № 5 к листу 02;

<если>организация входит в состав консолидированной группы налогоплательщиков (КГН) — в строке 090 приложения № 6 к листу 02.

Как вы понимаете, если организация уплатила за пределами РФ налог, который она вправе зачесть, то в одной строке декларации будет указана одна общая сумма, включающая в себя и этот налог, и торговый сбор. И если эта сумма будет больше авансового платежа/налога, подлежащего уплате в бюджет Москвы, то, как поясняет ФНС, в этом случае организация сама должна выбрать, на что она будет уменьшать платеж/налог: на какую-то одну сумму или на две сразу — тогда в какой пропорции (приложения 1, 2 к Письму № ГД-4-3/14174@). При этом ФНС на цифровых примерах показала, как в «прибыльной» декларации нужно уменьшать авансовый платеж/налог на уплаченный торговый сбор организациям, расположенным в Москве и имеющим/не имеющим ОП, а также организациям, входящим в КГН (приложения 1, 2 к Письму № ГД-4-3/14174@).

Как упрощенцы уменьшают налог на сбор

Порядок учета торгового сбора у упрощенцев будет разный в зависимости от выбранного объекта налогообложения.

Учет сбора при объекте «доходы»

Упрощенцы с объектом «доходы» на торговый сбор уменьшают авансовый платеж/налог при УСНО в таком порядке (п. 8 ст. 346.21 НК РФ).

Уменьшать авансовый платеж/налог при УСНО на торговый сбор можно, только если и сбор, и «упрощенный» налог уплачиваются в бюджет Москвы. А это возможно, только когда организация/ИП и как налогоплательщик, и как плательщик торгового сбора состоят на учете в инспекциях Москвы, пусть даже и в разных. Если же организация/ИП состоят на учете в другом регионе, например в Московской области, а торговую деятельность ведут в Москве, тогда они лишены возможности уменьшить «упрощенный» налог на торговый сбор. Ведь в этом случае сбор уплачивается в Москву, а авансовый платеж/налог при УСНО — по месту нахождения организации/месту жительства ИП — в бюджет другого региона, например Московской области (п. 6 ст. 346.21 НК РФ). Что уже и подтвердили Минфин и ФНС (Письма Минфина от 15.07.2015 № 03-11-09/40621; ФНС от 12.08.2015 № ГД-4-3/14230).

Также не сможет уменьшить «упрощенный» налог на сбор и организация, если ее обособленное подразделение состоит на учете в Москве, а головное подразделение — в ИФНС другого региона, например Московской области. Ведь в этом случае сбор и налог будут перечисляться в разные бюджеты.

Авансовый платеж/налог при УСНО, исчисленный за отчетный/налоговый период, можно уменьшить на сумму торгового сбора, уплаченного в течение этого отчетного/налогового периода. А это означает, что на торговый сбор, уплаченный за III квартал, например, 23.10.2015, можно уменьшить налог при УСНО за 2015 г. А на сбор за IV квартал, уплаченный, например, 22.01.2016, уменьшается авансовый платеж за I квартал 2016 г.

В гл. 26 НК сказано, что упрощенцы «в дополнение к суммам уменьшения, установленным пунктом 3.1» ст. 346.21 НК, могут уменьшать авансовый платеж/налог на торговый сбор (п. 8 ст. 346.21 НК РФ). А как известно, «доходные» упрощенцы указанные платежи уменьшают на страховые взносы в ПФР, ФОМС, ФСС, на выплаченные работникам пособиям по болезни и др. Причем для упрощенцев-работодателей есть ограничение: они не могут уменьшить на взносы и пособия больше чем 50% «упрощенного» налога. В связи с этим возникает вопрос: учитывается ли торговый сбор в этом ограничении или нет?

К радости налогоплательщиков Минфин и ФНС разъяснили, что при уменьшении «упрощенного» налога на торговый сбор 50%-е ограничение не применяется. Оно действует только на суммы, поименованные в п. 3.1 ст. 346.21 НК РФ, то есть на взносы в ПФР, ФОМС, ФСС, на больничные и др. (Письма Минфина от 15.07.2015 № 03-11-10/40730 (вопрос 9); ФНС от 14.08.2015 № ГД-4-3/14386@)

Таким образом, упрощенцы с объектом «доходы» уменьшают авансовый платеж/налог так.

Организации/ИП-работодатели сначала из исчисленного авансового платежа/налога вычитают суммы страховых взносов в ПФР, ФОМС, ФСС, выплаченных работникам больничных и другие, но не более чем 50% от суммы налога. А потом из оставшейся суммы авансового платежа/налога вычитают сумму уплаченного торгового сбора (вплоть до нуля).

А вот предприниматели, работающие без наемных работников, уменьшают авансовый платеж/налог при УСНО на уплаченные за себя страховые взносы без каких-либо ограничений (п. 3.1 ст. 346.21 НК РФ). Так что они из исчисленного авансового платежа/налога вычитают всю сумму взносов и всю сумму торгового сбора.

Но если уплаченная в течение года сумма сбора окажется больше суммы налога, исчисленного за этот год, то оставшуюся часть сбора в другом году учесть уже не получится (п. 8 ст. 346.21 НК РФ).

Не обошлось и без ложки дегтя. Если упрощенец, помимо торговой, ведет и другие виды деятельности, то, по мнению контролирующих органов, ему нужно вести раздельный учет и рассчитывать авансовый платеж/налог при УСНО именно от торговой деятельности. Ведь на сумму торгового сбора можно уменьшить сумму налога, исчисленного при УСНО, только по виду предпринимательской деятельности, в отношении которого установлен торговый сбор. И если раньше сотрудники Минфина неофициально высказывались, что на торговый сбор можно уменьшить налог при УСНО, исчисленный по всем видам деятельности упрощенца (см. ,2015, № 3, с. 89), то впоследствии финансовое ведомство выпустило разъяснения о том, что раздельный учет необходим и на сбор уменьшается налог, исчисленный именно по торговой деятельности (Письма Минфина от 23.07.2015 № 03-11-09/42494, от 27.03.2015 № 03-11-11/16902). И ФНС довела эти разъяснения до инспекций на местах для применения в работе (Письмо ФНС от 12.08.2015 № ГД-4-3/14233).

Но сказав «а», контролирующие органы не сказали «б». Ведь тогда между торговой деятельностью и иными ее видами нужно делить и страховые взносы, и выплаченные пособия по работникам, занятым в разных видах деятельности. Иначе налог будет уменьшен некорректно. Причем о том, как вести этот раздельный учет, Минфин и ФНС умолчали. Если работников нельзя отнести к конкретному виду деятельности, вероятно, сумму уплаченных взносов и выплаченных пособий, приходящихся на торговую деятельность, нужно делить пропорционально доходу от торговой деятельности в общей сумме доходов упрощенца. Об этом мы уже спросили специалиста Минфина, и как только нам ответят, мы вам сообщим.

Учет сбора при объекте «доходы минус расходы»

Минфин и ФНС считают, что упрощенцы с объектом «доходы минус расходы» сумму уплаченного торгового сбора должны учитывать в расходах на основании подп. 22 п. 1 ст. 346.16 НК РФ (как суммы сборов, уплаченные в соответствии с законодательством о налогах и сборах) (Письма Минфина от 23.07.2015 № 03-11-09/42494, от 27.03.2015 № 03-11-11/16902; ФНС от 14.08.2015 № ГД-4-3/14386@). То есть сам налог/авансовый платеж уменьшить на торговый сбор нельзя.

И хотя на первый взгляд это и кажется несправедливым, в позиции контролирующих органов есть плюсы для упрощенцев с объектом «доходы минус расходы»:

в расходы можно включить всю сумму торгового сбора, она не ограничена суммой исчисленного авансового платежа/налога за отчетный/налоговый период. Причем учесть сбор в расходах нужно на дату его перечисления в бюджет (подп. 3 п. 2 ст. 346.17 НК РФ);

торговый сбор можно полностью включить в расходы, даже если организация/ИП состоят на учете в другом регионе, например в Московской области, а торговлю ведут в Москве. Ведь при включении сбора в расходы нет условия о том, что он должен быть уплачен в тот же бюджет, что и налог (подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ);

нет необходимости вести раздельный учет и определять прибыль именно от торговой деятельности;

если будет получен убыток, то сбор все равно будет учтен в расходах и тем самым увеличит сумму убытка, которую можно перенести на будущее.

Как предприниматели на ОСНО уменьшают НДФЛ на сбор

Предприниматели, применяющие общий режим налогообложения, учитывают торговый сбор так (п. 5 ст. 225 НК РФ):

исчисленный по итогам года НДФЛ по ставке 13% можно уменьшить на сумму торгового сбора, уплаченного в этом году;

уменьшить НДФЛ на торговый сбор можно только в том случае, если ИП состоит на учете в ИФНС в Москве (по своему месту жительства) и ведет торговую деятельность в Москве. Если же ИП состоит на учете в ИФНС в другом регионе, например в Московской области (по своему месту жительства), а торговую деятельность ведет в Москве (неважно, через объект недвижимости или через объекты нестационарной торговой сети), то он не может уменьшить НДФЛ на уплаченный сбор;

нет требования об уменьшении на торговый сбор НДФЛ, исчисленного именно с торговой деятельности. Так что если ИП занимается несколькими видами деятельности, то вести раздельный учет ему не придется;

сумма вычитаемого из НДФЛ торгового сбора не может быть больше суммы самого налога. Если по итогам года сумма сбора окажется больше НДФЛ, исчисленного за этот год, то на следующий год сумма сбора не переносится. А если по итогам года ИП получит убыток, то и вычесть сбор ему будет не из чего.

В отличие от других плательщиков торгового сбора в плане отвлечения денег на уплату сбора ИП находится в невыгодном положении. Ведь он в течение года поквартально должен платить сбор, а уменьшить на него НДФЛ он сможет только в следующем году, когда подаст декларацию 3-НДФЛ за прошедший год.

В то время как упрощенцы и организации на ОСНО могут учитывать торговый сбор поквартально — уменьшать на уплаченный торговый сбор авансовые платежи, исчисляемые по итогам отчетных периодов.

***

Как видим, налоговая нагрузка из-за введения торгового сбора у кого-то увеличится.

Что же касается недобросовестных плательщиков сбора, которые до сих пор не встали на учет, то их, как заверяет глава Департамента экономической политики и развития г. Москвы, будут выявлять, скрыться им не удастся.

Кстати, на днях налоговая служба рассказала, как инспекторы будут наказывать тех, кто торговую деятельность на территории Москвы ведет, но не встал на учет в ИФНС в качестве плательщика торгового сбора (не представил уведомление) или сделал это несвоевременно (Письмо ФНС от 18.08.2015 № СА-4-7/14504@):

<если>организация или ИП подадут уведомление о постановке на учет с опозданием, то их оштрафуют как за несвоевременное представление сведений, необходимых для налогового контроля. А такая ответственность есть и в НК (налоговая), и в КоАП (административная). В связи с этим могут оштрафовать и саму организацию на 200 руб. (п. 1 ст. 126 НК РФ), и ее руководителя и главбуха на 300—500 руб. (ч. 1 ст. 15.6 КоАП РФ) А вот предпринимателя инспекция может оштрафовать только по НК. Ведь ИП к административной ответственности за некоторые налоговые нарушения привлекаться не могут (примечание к ст. 15.3 КоАП РФ). Так что предприниматель отделается лишь 200 руб.;

<если>организация или ИП так и не подадут уведомление, а будут вести торговую деятельность без постановки на учет, тогда наказание более суровое — штраф в размере 10% от доходов, полученных за период ведения торговой деятельности без представления уведомления, но не менее 40 000 руб. (п. 2 ст. 416, п. 2 ст. 116 НК РФ) Но такой штраф возможен, только если у налоговиков будут доказательства ведения деятельности. А как ранее разъясняла ФНС, таким доказательством может являться акт о выявлении нового объекта обложения торговым сбором, который они получат от Департамента экономической политики и развития г. Москвы (Письмо № ГД-4-3/11229@ (п. 7.1)).

Как учитывать доходы и расходы при выдаче/получении займов

Компаниям не всегда хватает собственных средств на ведение деятельности. Иногда приходится занимать деньги у банка, учредителя или другой компании. А как в таком случае учитывать при расчете налога на прибыль возникшие долговые обязательства обеим сторонам сделки, вы узнаете из нашей статьи (мы рассмотрим учет у компаний, применяющих ОСНО).

Под долговыми обязательствами понимаются кредиты, в том числе товарные и коммерческие, займы или иные заимствования независимо от способа их оформления (к примеру, векселя, облигации) (п. 1 ст. 269 НК РФ). Далее мы будем называть все виды долговых обязательств займами.

У заимодавца. Полученные проценты включаются в состав внереализационных доходов, облагаемых налогом на прибыль (п. 6 ст. 250 НК РФ). Если срок действия договора займа приходится более чем на один отчетный (налоговый) период, то доходы в виде процентов учитываются на последнее число каждого месяца независимо от даты или сроков их выплаты, предусмотренных договором, а также на дату прекращения действия такого договора (возврата займа) (п. 6 ст. 271, абз. 3 п. 4 ст. 328 НК РФ).

До 1 января 2014 г. в ситуации, когда по условиям договора проценты начислялись и уплачивались единовременно в конце срока договора займа, у заимодавца возникали споры о моменте включения процентов во внереализационные доходы. Судьи в таких спорах занимали сторону налогоплательщиков. Они считали, что проценты по займу нужно учитывать в доходах в периоде их получения, установленном в договоре (Определение ВАС от 15.01.2014 № ВАС-19281/13; Постановления ФАС ЦО от 01.08.2013 № А68-8200/2012; ФАС ПО от 19.11.2013 № А57-1470/2013).

У заемщика. Аналогичные положения касаются и расходов. Так, расходы в виде процентов (включая проценты по займам, привлеченным на приобретение (создание) основных средств) учитываются заемщиком при расчете налога на прибыль во внереализационных расходах на последнее число каждого месяца, в течение которого компания пользовалась заемными деньгами, а также на дату погашения займа (подп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ; Письмо Минфина от 10.03.2015 № 03-03-10/12339).

То есть неважно, как в договоре будет прописано условие о сроках выплаты процентов, признавать в налоговом учете их нужно на конец каждого месяца.

Пример. Расчет суммы процентов, признаваемых в доходах/расходах

/ условие / Договор займа заключен 10 августа 2015 г. (деньги перечислены заемщику в этот же день). Сумма займа — 1 500 000 руб. По условиям договора проценты по займу начисляются по ставке 16% годовых со дня, следующего за днем предоставления займа, по день возврата займа включительно и уплачиваются 10-го числа каждого месяца по графику платежей. Так, заемщику нужно заплатить 10 сентября 20 383,56 руб.

/ решение / Поскольку из процентов, подлежащих уплате 10.09.2015, на август приходится только часть суммы, необходимо рассчитать сумму процентов за август. В августе количество дней пользования займом — 21 (31 д. – 10 дн.). Тогда сумма процентов, которую нужно учесть в доходах/расходах 31 августа, будет равна:

1 500 000 руб. х 16% / 365 дн. х 21 д. = 13 808,22 руб.

В каком размере учесть

В доходы/расходы включаются проценты, рассчитанные исходя из фактической процентной ставки, определенной в договоре (п. 1 ст. 269 НК РФ).

Таким образом, в НК внесена очень приятная для большинства компаний поправка — отменено нормирование процентов.

Хотя, как и в любом правиле, здесь тоже есть исключения. Особый порядок предусмотрен для признания процентов по контролируемым сделкам и по сделкам с аффилированными иностранными компаниями (в отношении контролируемой задолженности) (п. 1 ст. 269 НК РФ). В этих случаях не всегда можно включить в расходы всю сумму начисленных по договору процентов. Да и с доходами не все просто.

Контролируемые сделки

Сделки будут признаны контролируемыми при выполнении двух условий:

они должны проводиться между взаимозависимыми лицами. В НК РФ перечислены случаи, когда лица признаются взаимозависимыми (п. 2 ст. 105.1 НК РФ). К примеру, таковыми будут считаться организации, если доля участия одной компании в другой составляет более 25%. Или у нескольких организаций есть один и тот же участник и его доля в каждой компании — более 25%;

сумма доходов по таким сделкам в календарном году превысит определенный стоимостный лимит (ст. 105.14 НК РФ). Например, для организаций — резидентов РФ сумма доходов по их сделкам (суммируются доходы по всем сделкам с одним лицом) должна превысить 1 млрд руб. А при определении лимита учитываются только налогооблагаемые доходы (п. 9 ст. 105.14, п. 1 ст. 248 НК РФ). Это значит, что при выдаче займа определять, превышен порог или нет, нужно по сумме причитающихся заимодавцу процентов.

Правда, и здесь не обошлось без исключений. Есть сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеуказанным условиям (п. 4 ст. 105.14 НК РФ). К примеру, сделки между участниками одной консолидированной группы налогоплательщиков не будут считаться контролируемыми.

Если вдруг ваши сделки (в том числе и по предоставлению займа) подпадают под категорию контролируемых, тогда проценты учитываются так.

У заимодавца. Доходом признаются проценты, исчисленные исходя из фактической ставки, определенной договором займа, если эта ставка превышает минимальное значение интервала предельных значений (пп. 1.1, 1.2 ст. 269 НК РФ).

У заемщика. В расходах можно учесть всю сумму процентов исходя из фактической ставки, при условии, что эта ставка меньше максимального значения интервала предельных значений (пп. 1.1, 1.2 ст. 269 НК РФ).

Если же фактическая ставка, определенная в договоре займа/кредита, выходит за границы интервала предельных значений, тогда доход/расход учитывается исходя из рыночной ставки (п. 1.1 ст. 269 НК РФ).

<или>на дату фактического получения денег (Письмо Минфина от 15.04.2013 № 03-03-06/1/12502), если договором предусмотрена фиксированная процентная ставка (она не изменяется в течение всего срока действия договора). Если договор займа заключен еще до введения Банком России ключевой ставки (до 13.09.2013), то для расчета предельных значений процентов нужно использовать ставку рефинансирования, действовавшую на дату заключения договора (Письма Минфина от 11.06.2015 № 03-03-РЗ/33795, от 08.06.2015 № 03-03-06/1/33157);

<или>на дату признания дохода/расхода при иных условиях договора.

Пример. Определение суммы процентов, учитываемых в доходах и расходах при расчете налога на прибыль

/ условие / ООО «Заимодавец» предоставило заем (деньги перечислены 01.07.2015) сроком на 1 год взаимозависимому ООО «Заемщик» в размере 50 000 000 руб. под 7% годовых. Процентная ставка в течение срока действия договора не меняется. Допустим, что сделки между этими компаниями признаются контролируемыми в соответствии с п. 2 ст. 105.14 НК РФ.

/ решение / Поскольку процентная ставка по договору — фиксированная, для расчета процентов должна применяться ключевая ставка ЦБ, действующая на дату привлечения денежных средств. В нашем случае она равна 11,5%.

31.07.2015 заимодавец должен признать доход в виде полученных процентов. Для этого ему нужно сравнить фактическую ставку с минимальным значением интервала предельных значений. В 2015 г. это минимальное значение равно 0% ключевой ставки ЦБ. Поскольку 7% > 0% (11,5% х 0), то в доходах признаются проценты исходя из фактической ставки 7% в сумме 297 260,27 руб. (50 000 000 руб. х 7% / 365 дн. х 31 д. в июле). В течение 2015 г. сумма учитываемых процентов будет меняться только из-за количества дней в календарном месяце пользования заемными деньгами.

А вот в 2016 г. минимальное значение интервала предельных значений уже будет составлять 75% ключевой ставки, то есть фактическую ставку нужно сравнивать со значением 8,625% (11,5% х 0,75). В данном случае 7% < 8,625%. Значит, фактическая ставка уже не попадает в установленные границы и доход придется считать исходя из рыночной ставки. Вероятно, налоговики посчитают рыночными ставками те, которые входят в интервал предельных значений (выше минимальной и ниже максимальной) (Информация ФНС «О вступлении в силу с 1 января 2015 года новых правил для сделок с долговыми обязательствами»). Допустим, компания определила рыночную ставку — 8,64%. Тогда за январь 2016 г. доход будет равен 365 901,64 руб. (50 000 000 руб. х 8,64% / 366 дн. х 31 д. в январе).

У заемщика при таких условиях договора в расходы включается вся сумма начисленных процентов исходя из фактической ставки 7% как в 2015, так и в 2016 гг. Так как максимальное предельное значение будет равно:

Пример. Определение суммы процентов, признаваемых в налоговом учете при иной процентной ставке

/ условие / Воспользуемся условием предыдущего примера, но изменим ставку по займу — 16%.

/ решение / Заимодавцу доходы следует учитывать, исходя из фактической ставки 16%, так как она и в 2015, и в 2016 гг. будет входить в установленные границы.

Для исчисления расходов по займу заемщику следует сравнить фактическую ставку с максимальным значением установленного интервала предельных значений. В 2015 г. она равна 20,7% (11,5% х 1,8), соответственно, фактическая ставка 16% будет меньше. А значит, расходы можно будет учесть в полной сумме, исходя из ставки 16%. В 2016 г. максимальное значение интервала предельных границ — 14,375% (11,5% х 1,25). 16% превышает это значение. Таким образом, в расходы нельзя будет включить всю сумму начисленных процентов.

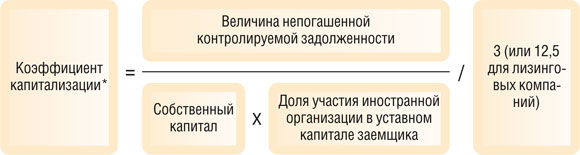

Контролируемая задолженность

Как правило, она возникает в отношениях с иностранными организациями. Предположим, у компании имеется непогашенная задолженность по долговому обязательству:

<или>перед иностранной организацией, прямо или косвенно (пп. 2, 3 ст. 105.2 НК РФ) владеющей более 20% ее уставного (складочного) капитала (фонда);

<или>перед российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации. К примеру, аффилированным лицом юридического лица (в нашем случае — иностранной организации) является организация (у нас — российская компания), в которой это юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли этого юридического лица (ст. 4 Закона РСФСР от 22.03.91 № 948-1);

<или>в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства компании.

Тогда такая задолженность признается контролируемой (п. 2 ст. 269 НК РФ).

У заемщика. Для расчета величины процентов (как по валютным, так и по рублевым займам), учитываемых при расчете налога на прибыль, компании-заемщику нужно поступать так.

Определите размер собственного капитала на последнее число отчетного (налогового) периода. Его можно посчитать по формуле (абз. 1, 5 п. 2 ст. 269 НК РФ):

* Эти показатели берутся из бухгалтерской отчетности на последнее число отчетного (налогового) периода.

Если величина собственного капитала — положительна, далее действуйте так.

ШАГ 1. Сравните размер контролируемой задолженности на последний день отчетного периода с величиной собственного капитала:

<если>контролируемая задолженность не превышает величину собственного капитала, умноженную на коэффициент 3 (для компаний, занимающихся исключительно лизингом — на коэффициент 12,5), то для определения размера учитываемых в расходах процентов применяется вышеописанный общий порядок. То есть проценты учитываются в расходах в полном размере на последнее число каждого месяца (п. 1 ст. 269 НК РФ; Письмо Минфина от 11.01.2012 № 03-03-06/1/2);

<если>размер задолженности более чем в 3 раза (для лизинговых компаний — более чем в 12,5 раза) превышает собственный капитал, то для расчета процентов нужно применять так называемое правило тонкой капитализации (пп. 2—4 ст. 269 НК РФ). В этом случае переходите к следующему шагу.

ШАГ 2. Рассчитайте на последнее число каждого отчетного (налогового) периода предельный размер процентов, признаваемых в расходах по контролируемой задолженности, по формуле (абз. 3 п. 2 ст. 269 НК РФ):

ШАГ 3. Сравните сумму фактически начисленных процентов с предельной суммой. Если по результатам сравнения сумма фактически начисленных процентов окажется меньше предельной величины, то в расходах учитываются проценты в полном объеме. Если больше, то в расходы можно включить только предельную сумму процентов.

Налоговики пояснили, зачем введены нормы об ограничении процентов, учитываемых при налогообложении, по контролируемой задолженности. Это сделано во избежание налоговых злоупотреблений при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицами (Письмо ФНС от 22.06.2015 № ГД-4-3/10807@). Ведь фактически выдачу займа компании в размере, существенно превышающем ее собственный капитал, можно расценивать как вложение участника в ее уставный капитал, за что он может получать дивиденды.

Также выплаченными дивидендами будут считаться все проценты по займу, не учтенные в расходах при отрицательном собственном капитале (Письмо Минфина от 02.06.2015 № 03-08-05/31748).

Также хотелось бы отметить, что по долговым обязательствам, выраженным в иностранной валюте и возникшим до 1 октября 2014 г., законодатели предусмотрели некие особенности определения предельной величины процентов, учитываемых в период с 1 июля 2014 г. по 31 декабря 2015 г. (ч. 1 ст. 2 Закона от 08.03.2015 № 32-ФЗ)

Во-первых, величина контролируемой задолженности определяется в рублях по курсу ЦБ РФ на последнюю отчетную дату отчетного (налогового) периода, но не превышающему курс ЦБ РФ на 1 июля 2014 г. для соответствующей валюты. То есть предельные значения курсов валют для пересчета размера контролируемой задолженности в рубли зафиксированы.

Во-вторых, величина собственного капитала рассчитывается без учета положительных (отрицательных) курсовых разниц от переоценки валютных требований (обязательств), возникших с 1 июля 2014 г. по число, на которое определяется коэффициент капитализации, из-за изменения курсов, которые установлены ЦБ РФ.

***

Заемщикам нужно помнить еще об одном важном обстоятельстве. При каждой выплате процентного дохода иностранному заимодавцу (если иностранная компания не ведет свою деятельность в РФ через постоянное представительство) заемщику в качестве налогового агента нужно исчислить, удержать из дохода и уплатить в бюджет налог на прибыль (п. 1 ст. 310, подп. 3 п. 1 ст. 309, п. 2 ст. 287 НК РФ). В отношении процентов применяется ставка 20%, если международным соглашением не предусмотрены другие ставки (подп. 1 п. 2 ст. 284, п. 1 ст. 7 НК РФ). Ведь если этого не сделать, то проверяющие могут взыскать с налогового агента сумму налога, которую он не удержал у иностранной организации при выплате доходов, и пени (п. 2 Постановления Пленума ВАС от 30.07.2013 № 57). ■

Н.А. Мартынюк, эксперт по налогообложению

«Кадастровый» налог с неготовой недвижимости

Приобретенный объект требует капвложений: когда начинаем платить налог на имущество и как его рассчитать

Рассмотрим такую ситуацию. В регионе, где введен налог на имущество с кадастровой стоимости недвижимости, организация приобрела:

На начало года эта недвижимость включена в перечень объектов, облагаемых по кадастровой стоимости (п. 7 ст. 378.2 НК РФ). То есть в этом году налог на имущество по ней должен уплачиваться не со среднегодовой, а с ее кадастровой стоимости.

Однако для использования в деятельности организации приобретенный объект еще не готов — требуются дополнительные капвложения. Они займут несколько месяцев, в течение которых все затраты на приобретение и доведение до готовности объекта будут учитываться в составе капвложений, то есть на счете 08. По завершении капвложений объект будет учтен как ОС на счетах 01 или 03.

Нас спрашивают: когда начинать исчислять налог на имущество с такой недвижимости — с квартала ее приобретения (то есть перехода к вам права собственности) или с квартала, в котором вы переведете готовую к использованию недвижимость на счет 01 или 03? И как рассчитать налог?

Будь это обычный, а не «кадастровый» налог на имущество, сомнений у наших читателей не возникало бы. В п. 1 ст. 374 НК РФ сказано, что объектом обложения налогом является только то имущество, которое по правилам бухучета учитывается на балансе как ОС. Но есть оговорка — это верно, только если иное не предусмотрено НК РФ. Статья 378.2 НК РФ устанавливает, по каким объектам и при каких условиях налог платится от кадастровой стоимости. И в ней применительно к административно-деловым и торговым центрам (комплексам) и предназначенным для этих целей помещениям ничего не сказано о том, должны ли они быть учтены в составе ОС.

До перевода недвижимости на счет 01 или 03 налог платить не нужно...

Еще в прошлом году ФНС отдельным Письмом (Письмо ФНС от 06.06.2014 № БС-4-11/10837@) разъяснила, что «кадастровым» налогом облагается только та административно-деловая и торговая недвижимость, которая должна быть учтена в составе ОС. А объекты, которые включены в региональный перечень облагаемой по кадастровой стоимости недвижимости, но у налогоплательщика правомерно учтены в качестве вложений во внеоборотные активы, налогом не облагаются.

Однако на момент издания Письма действовала другая редакция п. 1 ст. 374 НК РФ. Верен ли сделанный в Письме вывод и сейчас? Верен. Произошедшие с тех пор изменения связаны с тем, что с 01.01.2015 налогом на имущество по кадастровой стоимости облагается еще и жилье, которое не учтено на балансе организации как ОС (подп. 4 п. 1 ст. 378.2 НК РФ). А для административно-деловой и торговой недвижимости все осталось по-прежнему — объектом обложения налогом являются только основные средства.

Это нам подтвердили и в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН Алексей Валентинович

Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“Объекты налогообложения определены ст. 374 НК РФ. К ним отнесено движимое и недвижимое имущество, учитываемое на балансе в составе основных средств. Статьей 378.2 НК РФ установлены особенности в этом отношении только для жилых помещений и домов. Следовательно, другие объекты имущества, подпадающие под действие ст. 378.2 НК РФ, признаются объектом налогообложения только с учетом положений ст. 374 НК РФ. Слова в п. 1 ст. 374 НК РФ «если иное не предусмотрено...» касаются жилых помещений и жилых домов.

Поэтому до того момента, с которого правила бухучета требуют перевести недвижимость на счет 01 или 03, платить с нее налог на имущество не надо — независимо от того, по какой стоимости он рассчитывается — среднегодовой или кадастровой”.

Например, организация получила здание и право собственности на него в марте 2015 г. Капвложения в него завершила и на счет 01 перевела в октябре 2015 г. По итогам I квартала, полугодия и 9 месяцев 2015 г. налог со здания организация не платит и в расчетах авансового платежа его не показывает.

...но спокойной жизни налоговики не обещают

В названном Письме ФНС отдельно обратила внимание, что этот вывод касается только тех объектов недвижимости, которые правомерно учитываются в составе капвложений. То есть если недвижимость вовремя не переведена в состав ОС, то налог вам доначислят (п. 1 ст. 374 НК РФ; п. 4 ПБУ 6/01).

Тем же Письмом ФНС поручила инспекциям всегда проверять обоснованность учета недвижимости на счете 08 и использовать для этого все предоставленные НК РФ инструменты — от получения объяснений налогоплательщика до осмотра его помещений и территорий (Письмо ФНС от 06.06.2014 № БС-4-11/10837@).

В случае с налогом на имущество осмотр допускается только при проведении выездной проверки (подп. 6 п. 1 ст. 31, п. 1 ст. 91, п. 1 ст. 92 НК РФ). А вот писать пояснения и давать объяснения, возможно, придется уже по итогам того квартала, в котором вы приобрели недвижимость.

О приобретении вами недвижимости инспекции сообщит Росреестр, который регистрирует право собственности (п. 4 ст. 85 НК РФ). На основании этого сообщения инспекция поставит вас у себя на учет по месту нахождения вашей недвижимости (пп. 1, 5 ст. 83 НК РФ) и будет отслеживать подачу вами расчетов и деклараций по налогу на имущество (Письмо ФНС от 26.06.2015 № АС-19-15/147).

Поэтому будьте готовы к тому, что уже по окончании того квартала, в котором вы приобрели объект недвижимости, инспекция будет ждать от вас отражения его в специальном разделе 3 расчета авансовых платежей (годовой декларации, если вы приобрели недвижимость в IV квартале). О том, что вы продолжаете капвложения и поэтому не должны показывать эту недвижимость в отчетности по налогу на имущество, инспекция не знает. Действия, которые инспекция может предпринять, зависят от ситуации.

СИТУАЦИЯ 1.В инспекцию по месту нахождения недвижимости вы сдаете отчетность по другим объектам налога на имущество. Тогда ИФНС в рамках камеральной проверки затребует у вас пояснения — на основании того, что данные вашей отчетности по налогу не соответствуют, как видится инспекции, полученным ею сведениям о регистрации за вами права собственности на недвижимость (п. 3 ст. 88 НК РФ).

Поэтому будьте готовы в рамках «камеральных» пояснений доказать, что недвижимость не является ОС и вы правомерно не переводите ее на счет 01 или 03. В частности, предоставить информацию о том:

как организация собирается использовать объект;

каких капвложений в объект требует такое использование;

каковы запланированные вами сроки начала и завершения капвложений.

Лучше, если все перечисленное будет оформлено распорядительными документами директора, изданными сразу после приобретения недвижимости (Письмо Минфина от 04.09.2007 № 03-05-06-01/98). Пригодятся также:

договор на приобретение недвижимости, техническая документация, акт осмотра объекта и проверки его состояния комиссией, состоящей из ваших работников и, при необходимости, привлеченных вами сторонних специалистов, — если из этих документов следует необходимость дополнительных капвложений (Постановления ФАС ПО от 09.08.2012 № А55-26222/2010; ФАС ВВО от 19.09.2012 № А29-9832/2011);

договоры, заключенные с подрядчиками на проведение капитальных работ, на дооборудование объекта (если устанавливаемое оборудование будет учитываться не как отдельное ОС, а как составная часть недвижимого ОС), с поставщиками — на приобретение необходимых для этого материалов и т. п. (Письмо Минфина от 04.09.2007 № 03-05-06-01/98; Постановление ФАС ВВО от 02.07.2012 № А11-4617/2011);

акты госорганов о том, что в таком состоянии объект не может использоваться в вашей деятельности и требует дополнительных капвложений (Постановление ФАС СКО от 03.04.2014 № А53-7013/2013), — если такие акты были приняты в отношении вашей недвижимости. Такое может быть, если к объекту законодательство предъявляет особые требования (например, с точки зрения безопасности) и для ввода его в эксплуатацию необходимы разрешения каких-то надзорных органов.

Все это может служить доказательством того, что приобретенная вами недвижимость зависла на счете 08 не просто так. Представлять сами эти документы в рамках камеральной проверки вы не обязаны (п. 7 ст. 88 НК РФ) — достаточно сослаться на них в пояснениях. Но вы можете это сделать по доброй воле (п. 4 ст. 88 НК РФ).

Если же все это не убедит инспекцию и она решит, что объект должен быть переведен на счет 01 или 03, то доначислит налог. И разбираться, действительно ли еще не были завершены капвложения или же организация притворно не переводила недвижимость в состав ОС, придется в суде.

СИТУАЦИЯ 2.В инспекцию по месту нахождения приобретенной недвижимости вы не должны сдавать отчетность по налогу на имущество, так как у вас нет других «подведомственных» ей объектов налогообложения. То есть эта инспекция вообще не получит от вас расчета авансового платежа (декларации) по окончании того квартала, в котором вы приобрели недвижимость. Но будет исходить из того, что такую отчетность вы должны сдать, поскольку приобрели недвижимость, облагаемую по кадастровой стоимости.

Что делать, если инспекция заблокирует счет? Вы можете:

<или>обжаловать в УФНС решение о заморозке счета (ст. 137, п. 1 ст. 138, ст. 139.2 НК РФ). Если причиной блокировки была несдача авансового расчета, проще обжаловать именно по этому основанию — как мы уже сказали, это не соответствует ни НК, ни разъяснениям самой ФНС. Если же речь о годовой декларации, обжалуйте на том основании, что недвижимость пока не является объектом налогообложения.

Однако вряд ли обжалование поможет решить проблему быстро, так как срок рассмотрения жалобы — 15 рабочих дней с возможностью продления еще на столько же (абз. 2 п. 6 ст. 140 НК РФ). В жалобе вы можете попросить приостановить на время ее рассмотрения действие решения о блокировке (п. 5 ст. 138 НК РФ), но удовлетворит ли вашу просьбу УФНС — неизвестно;

<или>представить в инспекцию письменные пояснения о том, что приобретенная недвижимость пока не является объектом налогообложения, приложить подтверждающие документы (о них мы сказали выше) и потребовать разблокировки счета;

<или>сдать нулевой расчет авансового платежа (нулевую декларацию), хотя вы пока не являетесь плательщиком налога по этой недвижимости и, следовательно, не должны отчитываться в эту ИФНС. Поставьте прочерки также в разделе 3 и не указывайте в нем этот объект недвижимости (абз. 6 п. 2.4 Порядка, приведенного в приложении № 3 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895). Сдача «нулевки» обяжет инспекцию уже не позднее чем на следующий день отменить блокировку счета (подп. 1 п. 3.1 ст. 76 НК РФ). Но, с другой стороны, даст ей возможность провести камеральную проверку сданного отчета и, в частности, запросить у вас письменные пояснения (о них мы сказали выше) (п. 3 ст. 88 НК РФ). Если пояснения не убедят инспектора, он доначислит налог. В последнем случае на акт камеральной проверки вам нужно будет представить возражения (п. 6 ст. 100 НК РФ) и в них опять привести обоснование того, почему недвижимость пока не является объектом налогообложения.

Итак, быстрее всего счет будет разблокирован, если сдать нулевую декларацию с прочерками. Если вдруг это повлечет доначисление налога, то его можно оспорить.

Можно ли предотвратить блокировку счета? Попробуйте заранее представить в инспекцию письменное обоснование того, почему вы пока не обязаны сдавать отчетность по налогу на имущество по этому объекту недвижимости, и приложить копии подтверждающих документов. Это нужно сделать до истечения срока сдачи расчета (декларации) за тот отчетный (налоговый) период, в котором вы приобрели недвижимость.

ВЫВОД

Как бы ни развивались события, уже к сроку сдачи расчета (декларации) по окончании того квартала, в котором вы приобрели недвижимость, вам нужно составить письменное обоснование того, почему она пока не является объектом налогообложения и вы не должны включать ее в отчетность по налогу на имущество. Почти наверняка придется представлять его в инспекцию с перечнем подтверждающих документов — сделайте их подборку заранее.

После перевода недвижимости на счет 01 или 03: как рассчитать налог

Наконец капвложения завершены и вы перевели недвижимость в состав ОС. По итогам того отчетного (налогового) периода, в котором это произошло, вы должны исчислить и заплатить налог с этой недвижимости. Так, в приведенном выше примере организация должна заплатить «кадастровый» налог на имущество по итогам 2015 г., поскольку в октябре, ноябре и декабре объект учитывался в составе ОС. И тут появляется вопрос о том, как этот налог рассчитать.

Дело в том, что для расчета «кадастрового» налога по недвижимости, приобретенной в середине отчетного года, в НК РФ есть специальное правило (п. 5 ст. 382 НК РФ). Оно требует учитывать количество полных месяцев, в течение которых недвижимость находилась в собственности налогоплательщика. Для этого определяют коэффициент:

И этот коэффициент используют при расчете авансового платежа (налога по итогам года):

Как видим, эта норма позволяет приобретателю недвижимости не платить налог за те месяцы года, в которые объект находился у предыдущего собственника. Однако при этом никак не учитывается тот факт, что объект недвижимости может какое-то время после приобретения учитываться в составе капвложений. Тогда объект находится в собственности налогоплательщика дольше, чем в составе ОС.

Как с учетом названной нормы рассчитать в нашем примере налог за 2015 г.? Возможны варианты:

<или>с коэффициентом 10/12, так как 10 полных месяцев 2015 г. объект был в собственности налогоплательщика (под полным месяцем в целях расчета этого коэффициента ФНС предлагает понимать любое количество дней в месяце регистрации права собственности на недвижимость (Письмо ФНС от 23.03.2015 № БС-4-11/4606@)). Тогда получается, что вы по итогам года заплатите налог за все месяцы владения недвижимостью, в том числе и за те, в течение которых она учитывалась в составе капвложений;

<или>с коэффициентом 3/12. Тогда налог будет рассчитан только за месяцы, в течение которых недвижимость была в составе ОС. Обоснование тут можно привести такое: только 3 месяца в собственности организации находился объект налогообложения, а с марта по сентябрь включительно в собственности находилась недвижимость, не являющаяся объектом.

На наш взгляд, верный — второй вариант. Иначе получится, что налоговая база рассчитывается за время, когда у вас еще не было объекта налогообложения.

Радует, что в Минфине придерживаются такого же мнения.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Месяцы, в течение которых приобретенный объект недвижимости правомерно учитывался в бухучете в составе капвложений, брать в расчет налога не нужно.

Иными словами, если после приобретения недвижимости налогоплательщик какое-то время осуществлял капвложения в нее, то налог с ее кадастровой стоимости подлежит исчислению только за те месяцы года приобретения недвижимости, в течение которых она после завершения капвложений учитывалась в составе ОС, то есть являлась объектом налогообложения (п. 5 ст. 382 НК РФ)”.

СОРОКИН Алексей Валентинович Минфин России

***

Хорошо, что в Минфине не настаивают на буквальном исполнении п. 5 ст. 382 НК РФ. Однако официальных писем Минфина и ФНС на этот счет нам найти не удалось. Будем надеяться, что в ближайшем будущем они появятся. Иначе остается риск, что инспекции на местах подойдут к вопросу формально и станут требовать рассчитывать налог по количеству месяцев, в течение которых у организации было право собственности на недвижимость. ■

Н.В. Наталюк, юрисконсульт ЗАО «ТЛС-ГРУП»

Встречная проверка: представляем документы и информацию

Встречная проверка на сегодняшний день является достаточно частым мероприятием налогового контроля. Давайте посмотрим, как налоговики будут использовать полученные сведения, кому может быть направлено требование о представлении документов и информации, что именно вправе требовать налоговый орган и какая существует ответственность за неисполнение такого требования.

Цель мероприятия

Целью «встречки» является сбор налоговым органом доказательств, свидетельствующих о том, что проверяемая компания с помощью каких-то махинаций недоплачивала налоги. Особенно инспекцию интересуют сведения, которые помогут подтвердить либо опровергнуть реальность сделок, совершенных разными компаниями с проверяемым лицом, а также проверить совпадение данных по операциям проверяемой компании с данными других компаний.

Кому направляется требование

В НК сказано, что требование может быть направлено контрагенту проверяемого лица или иным лицам, располагающим данными, которые непосредственно связаны с деятельностью проверяемого налогоплательщика (п. 1 ст. 82, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Получается, что вам могут прислать запрос, даже если проверяемое лицо — не ваш непосредственный контрагент (поставщик, покупатель и т. д.), а контрагент второго, третьего и последующих звеньев (Письмо Минфина от 10.05.2012 № 03-02-07/1-116; Определение ВС от 20.02.2015 № 305-КГ14-7282). То есть запрета истребовать документы по цепочке сделок, связанных с первичной сделкой, нет.

Основания проведения встречной проверки

Налоговики могут прислать вам требование по «встречке» в трех случаях:

в ходе проведения проверки (выездной, камеральной) какого-либо вашего контрагента либо контрагента второго, третьего звеньев и т. д. (п. 1 ст. 93.1 НК РФ);

по окончании проверки контрагента в период рассмотрения материалов такой проверки (в рамках дополнительных мероприятий) (п. 1 ст. 93.1, п. 6 ст. 101 НК РФ);

Важно, что в рассматриваемом случае возможно истребование документов (информации) только по конкретной сделке. Поэтому в требовании обязательно должны быть указаны сведения, позволяющие ее идентифицировать (например, сведения о сторонах сделки, предмете, условиях ее совершения и пр.) (Письмо ФНС от 30.09.2014 № ЕД-4-2/19869). При отсутствии таких сведений в требовании его можно не исполнять. Если налоговики попытаются оштрафовать вас за непредставление документов, вы сможете оспорить штраф в суде (Постановления АС ЗСО от 27.03.2015 № А27-9300/2014; ФАС ВВО от 17.03.2014 № А31-4693/2013).

ВЫВОД

Из содержания требования должно четко следовать, при проведении какого именно мероприятия налогового контроля у вас истребуются документы (информация). А если они запрашиваются вне рамок проверки, то требование должно содержать сведения, позволяющие идентифицировать конкретную сделку, интересующую налоговый орган (Письмо ФНС от 16.12.2014 № ЕД-4-2/26018).

Отметим, если в требовании указаны документы, которые ранее уже направлялись в инспекцию в рамках проводимых камеральных или выездных проверок, повторно представлять их не нужно (п. 5 ст. 93.1, п. 5 ст. 93 НК РФ; Письмо Минфина от 11.02.2015 № 03-02-07/1/5991). Даже если они запрашивались в рамках «встречки» по другим контрагентам (Письмо Минфина от 26.08.2013 № 03-02-07/1/35025). Главное в этой ситуации — иметь доказательства представления ранее налоговому органу копий документов (опись, реестр с отметкой налоговиков о получении документов; почтовая квитанция, опись вложения в ценное письмо, уведомление; квитанция-подтверждение получения документов по телекоммуникационным каналам связи). Советуем в письме-ответе на требование налогового органа сообщить о том, что вы уже представляли запрашиваемые копии, и приложить к нему копию реестра или описи таких документов.

Однако вышеуказанное ограничение на повторное истребование не распространяется на случаи, когда (п. 5 ст. 93 НК РФ):

<или>документы ранее представлялись в виде подлинников и они были возвращены;

<или>документы, представленные инспекции, были утрачены вследствие обстоятельств непреодолимой силы.

Ответственность

Вид нарушения

Штраф

Непредставление в установленный срок сведений о налогоплательщике

Помимо этого, могут еще наказать и руководителя (главного бухгалтера) организации путем привлечения его к административной ответственности в виде штрафа в размере от 300 до 500 руб. (ст. 2.4, ч. 1 ст. 15.6 КоАП РФ)

***

Таким образом, при получении требования в рамках встречной проверки следует проанализировать его на предмет обоснованности и законности истребования документов (информации). При выявлении каких-либо нарушений, ошибок, фактов повторного истребования документов в целях минимизации рисков привлечения компании к ответственности не игнорируйте требование, а в письменном виде сообщите о причинах непредставления (несвоевременного представления) сведений. И не забывайте о возможности продления срока представления документов (п. 3 ст. 93 НК РФ). ■

М.Ю. Гриня, эксперт по бухгалтерскому учету и налогообложению

Электронные документы: нужна ли их распечатка?

Документооборот активно переходит в виртуальную сферу. Все больше документов организации составляются электронно. Нужно ли их распечатывать, например по завершении отчетного (налогового) периода, или можно оставлять в электронном виде?

Что такое электронный документ

Электронный документ признается равнозначным документу на бумажном носителе, когда:

То есть наличие электронной подписи — обязательное требование для электронного документа. Если вы обмениваетесь с контрагентом документами, например, по электронной почте или составляете первичные документы с помощью пользовательских программ (Word, Excel и т. п.), то есть без использования электронной подписи, то такие документы нужно обязательно распечатывать и подписывать. Без живой подписи на бумаге они не могут быть приняты к учету.

<или>если в силу договора организация должна представить контрагенту документ на бумаге;

<или>по требованию госорганов и других лиц, которым в силу законодательства организация обязана представить бумажный первичный учетный документ;

<или>когда применяемые форматы не позволяют передать документ электронно. Например, накладные (форма № ТОРГ-12) и акты приемки-сдачи работ (услуг), составленные по утвержденным форматам (утв. Приказом ФНС от 21.03.2012 № ММВ-7-6/172@), в инспекцию могут быть представлены в электронном виде по телекоммуникационным каналам связи. Но если документы составляются по своим форматам, то передать их электронно в инспекцию по ТКC невозможно (Письмо Минфина от 03.04.2015 № 03-02-07/1/18808).

Налоговые декларации (расчеты), представляемые в электронном формате по телекоммуникационным каналам связи, так и хранятся виртуально.

Налоговый кодекс не содержит требований об изготовлении бумажных копий электронной отчетности.

НДС-документы, составленные в электронном виде, распечатывать по окончании квартала или года не требуется. В налоговую инспекцию они могут быть представлены в электронном виде по телекоммуникационным каналам связи (п. 2 ст. 93, п. 5 ст. 93.1 НК РФ). Речь идет:

Таким образом, само по себе окончание отчетного (налогового) периода не является основанием для распечатывания электронных документов, подписанных ЭЦП, в частности налоговых деклараций (расчетов), счетов-фактур, первичных документов, а также иных бумаг, составленных в виде электронного документа, подписанного электронной печатью. Такие документы можно продолжать хранить в электронном виде и распечатывать только по требованию и при необходимости. ■

Л.А. Елина, экономист-бухгалтер

Работы длительного налогового цикла

Как распределять для целей налогообложения прибыли доходы по договорам выполнения работ с длительным технологическим циклом

При выполнении организациями работ важно определиться, могут ли они быть признаны длительными для целей налогового учета. Ведь в этом случае выручка по выполненным работам будет учитываться в особом порядке — расчетным методом в каждом отчетном (налоговом) периоде. Она должна признаваться не целиком по окончании выполнения всех работ, а частями — по мере их выполнения на конец каждого отчетного (налогового) периода.

УСЛОВИЕ 2. Работы должны выполняться как минимум в двух налоговых периодах. Чтобы правильно понимать это условие, надо обратить внимание на два момента.

МОМЕНТ 1. Длительными признаются в числе прочего работы, продолжительность которых менее года, однако даты начала и окончания их выполнения приходятся на разные годы. Причем независимо от количества дней выполнения работ (Письмо Минфина от 13.01.2014 № 03-03-06/1/218; п. 2 ст. 271 НК РФ).

То есть длительными для целей налогового учета будут признаваться работы, которые начались, к примеру, 25 декабря одного года и окончились 15 января следующего года. Несмотря на то что они выполнялись всего 20 дней.

МОМЕНТ 2. Дата начала выполнения работ может не совпадать с датой подписания договора. И именно фактическую дату начала выполнения работ должен учитывать бухгалтер, распределяя выручку в налоговом «прибыльном» учете.

Так что если договор заключен в одном году, но к выполнению работ организация так и не приступила, то на конец года признавать в налоговых доходах часть выручки от выполнения этих работ нет никаких оснований (Письмо Минфина от 04.02.2005 № 03-03-01-04/1/52 (п. 1)).

Длительного цикла нет: выручку отражаем при реализации

Итак, длительный производственный цикл может быть только в рамках договоров, не предусматривающих поэтапную сдачу. То есть длительного налогового цикла у работ не будет, даже если отдельные выделенные этапы длятся более года. Минфин подтвердил, что продолжительность этапов не имеет значения для целей налогообложения прибыли (Письма Минфина от 04.02.2015 № 03-03-06/1/4381, от 07.12.2012 № 03-03-06/1/637).

В этом и других случаях, когда наличие длительного цикла не подтверждается, в налоговом учете нужно отражать доходы на дату реализации работ (п. 1 ст. 39, пп. 1, 3 ст. 271 НК РФ). По общему правилу это:

<или>дата подписания акта полностью выполненных работ;

<или>дата подписания акта на выполнение отдельных этапов таких работ.

Правда, некоторые специалисты, основываясь на общих правилах признания доходов (доходы, относящиеся к нескольким отчетным (налоговым) периодам, должны распределяться с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ)), считают, что равномерное признание выручки и соответствующих ей расходов требуется во всех случаях, если работы выполняются более одного квартала. Соответственно, выручку надо признавать до реализации работ, даже если нет длительного цикла. Однако ни из Налогового кодекса, ни из разъяснений Минфина такой категоричный вывод сделать нельзя.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна

Государственный советник Российской Федерации 2 класса, заслуженный экономист России

“При методе начисления доходы/расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг или имущественных прав (статьи 271, 272 НК РФ).

По доходам, относящимся к нескольким отчетным (налоговым) периодам, в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В остальных случаях распределять доходы и расходы между отчетными (налоговыми) периодами не стоит”.

Распределяем доходы по длительным работам

В НК нет жестких правил для распределения доходов. Организация должна сама их установить с учетом принципа равномерности признания доходов и расходов, а также прописать применяемый способ в учетной политике для целей налогообложения (п. 2 ст. 271, ст. 316 НК РФ).

Есть несколько основных способов.

СПОСОБ 1.Доходы признаются равномерно (Письмо Минфина от 28.06.2013 № 03-03-06/1/24634). Для этого надо знать общую стоимость работ по договору и четкие сроки, отведенные для их выполнения.

Такой способ подходит, если затраты на выполнение работ также в целом признаются равномерно. Ведь если расходов то мало, то много, в одних периодах может получиться превышение доходов над расходами по конкретному договору, а в других — наоборот.

СПОСОБ 2.Доходы признаются пропорционально затратам на выполнение работ. Чтобы это сделать, потребуется смета расходов. Выручка отчетного периода определяется пропорционально доле расходов отчетного периода по договору в общей сумме расходов, предусмотренных сметой. Этот способ более обоснованный. Рассчитать доход можно, к примеру, по такой формуле.

В общей смете расходов могут быть учтены расходы нескольких налоговых видов:

внереализационные и косвенные — они учитываются в том периоде, в котором возникли;

прямые — они учитываются в том периоде, в котором для целей налогообложения признается выручка от реализации работ (п. 2 ст. 318 НК РФ).

Поэтому в качестве разновидности второго способа можно определять выручку пропорционально прямым расходам текущего периода в общей сумме прямых расходов, заложенных в смету. Минфин признал такой вариант экономически обоснованным (Письмо Минфина от 13.01.2014 № 03-03-06/1/218). Напомним, что перечень прямых расходов также должен быть утвержден в учетной политике и он также должен быть экономически обоснован (статьи 316, 318 НК РФ).

Иногда возникает необходимость корректировки сметы расходов. К примеру, из-за увеличения стоимости материалов и сырья, комплектующих и т. д. Или по иным причинам. И тогда доходы нужно признавать с учетом скорректированной сметы. Иначе при распределении доходов фактические (реальные) расходы будут несопоставимы со сметными (требующими корректировки). Что экономически необоснованно.

К тому же, если сметные расходы будут занижены, это приведет к более скорому признанию всей выручки по договору. А это уже невыгодно для самой организации.

СПОСОБ 3.Доходы признаются пропорционально объему выполненных работ в общем объеме работ по договору. Он оптимален, если смета расходов по договору выполнения работ не составляется и ориентироваться на сумму текущих расходов при распределении доходов невозможно. Отметим, что такой способ распределения доходов упомянут в профильном строительном ПБУ (п. 20 ПБУ 2/2008).

Чтобы распределять доходы по нему, бухгалтеру нужно лишь обеспечить своевременность получения от руководства организации (либо от производственного отдела или от иных работников-специалистов) сведений о том, каков процент выполненных работ по итогам месяца или квартала. К примеру, если работы заключаются в асфальтировании дороги длиной 40 км, а на конец квартала заасфальтировано лишь 5 км, рассчитать долю выполненных работ несложно: 5 / 40 = 0,125.

Проверяем и корректируем

Как видим, распределение выручки в налоговом учете при длительном цикле производства носит оценочный характер. Поэтому какой бы способ распределения вы ни применяли, после сдачи работ заказчику проверьте ваш налоговый учет. Если увидите, что какие-то суммы остались не признанными в налоговом учете — будь то выручка или расходы (которые можно учесть при расчете налога на прибыль), допризнайте их.

Как вы понимаете, по работам с длительным циклом признавать в налоговом учете раньше, чем подписывается акт выполненных работ, надо не только выручку, но и соответствующие ей расходы:

косвенные и внереализационные расходы учитываются для целей налогообложения прибыли сразу же — в месяце их появления;

прямые расходы также можно признать при расчете «прибыльной» налоговой базы. Ведь работы, доходы по которым учтены при расчете налога на прибыль, при распределении прямых расходов на остатки НЗП следует рассматривать как уже выполненные (Письмо Минфина от 14.11.2012 № 03-03-06/1/586).

***

Бухгалтерский учет доходов от выполняемых работ зависит от их вида и от того, что закреплено в учетной политике для целей бухучета (п. 7 ПБУ 1/2008; подп. «а» п. 17 ПБУ 9/99). Так, выручку от выполнения строительных работ надо признавать (п. 20 ПБУ 2/2008):

<или>по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

<или>по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

А вот по другим видам работ организация сама может установить, будет ли признаваться выручка до подписания акта выполненных работ или нет (пп. 5, 12, 13 ПБУ 9/99).

Отметим, что длительность работ и способы признания доходов от их выполнения в налоговом и бухгалтерском учете никак не влияют на момент определения базы по НДС. Здесь свои правила: НДС исчисляется либо на дату получения аванса, либо на дату принятия выполненных работ (или их части) заказчиком (п. 1 ст. 167 НК РФ). ■

Е.О. Калинченко, экономист-бухгалтер

Заполняем книгу покупок «по-импортному»

Поскольку в декларации по НДС теперь указывают в числе прочего и сведения из книги покупок, оформлению этого документа организации стали уделять еще больше внимания. Ведь неправильное заполнение книги покупок может привести если не к отказу в вычете НДС, то к необходимости давать налоговой пояснения (в этом, согласитесь, тоже мало приятного). Или же создаст проблемы при выгрузке декларации из-за несоответствующего формата данных.

Особенно обидно, что зачастую ошибки в заполнении книги покупок случаются вовсе не по причине некомпетентности бухгалтера, а просто потому, что порядок ее заполнения прописан для некоторых ситуаций нечетко. К их числу, к сожалению, относится и импорт товаров. В этой статье мы расскажем импортерам о тонкостях заполнения, которые пока остаются «за кадром» Правил ведения книги покупок (утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Правила ведения книги покупок)).

Для удобства разделим графы книги покупок на три условных блока:

сведения из документов;

информация о контрагентах (продавце, посреднике);

стоимостные показатели, —

и по отдельности рассмотрим порядок их заполнения.

Сведения из документов

Применить вычет по импортному НДС можно, если товары приняты на учет, подлежат использованию в облагаемой деятельности и у вас на руках есть документы, подтверждающие уплату НДС и собственно сам ввоз товаров (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Графы книги покупок, где нужно указывать реквизиты документов, необходимых для отражения НДС-вычета, мы как раз и включили в первый блок. В зависимости от того, из какой страны ввезен товар, вам понадобится различный набор таких документов.

СИТУАЦИЯ 1. Товары ввезены из стран, не входящих в ЕАЭС

документ, подтверждающий фактическую уплату таможенному органу НДС. О чем идет речь? О платежке. Но тут есть ряд нюансов.

Обычно НДС перечисляется таможенному органу авансом (или на авансовый КБК в составе прочих авансовых платежей, или на специальный КБК для НДС). Однако такой аванс сам по себе еще не считается уплатой налога. И только с момента представления таможенному органу декларации на товары, которая станет вашим распоряжением о направлении перечисленных сумм в счет уплаты налога по конкретным ввозимым товарам, можно будет говорить о фактической уплате НДС (пп. 1, 3 ст. 73 ТК ТС; пп. 1, 3 ст. 121 Закона от 27.11.2010 № 311-ФЗ (далее — Закон № 311-ФЗ)).

Данные о том, каким платежным поручением была перечислена сумма, пошедшая на уплату НДС, есть в графе В «Подробности подсчета» декларации на товары (подп. 46 п. 15 Инструкции, утв. Решением комиссии ТС от 20.05.2010 № 257). Реквизиты этой платежки (а возможно, и платежек, если у вас, скажем, были остатки неизрасходованных авансов) вам и нужно будет указать в графе 7 книги покупок.

В подтверждении содержится информация по состоянию на определенную дату, в частности, о том, по каким декларациям, в какой сумме и какой именно платежкой был уплачен НДС за указанный вами в заявлении период времени (не превышающий 3 лет). То есть в этом документе могут быть данные об уплате НДС не только в отношении интересующей вас в настоящий момент декларации. И было бы по меньшей мере неинформативно заносить реквизиты самого подтверждения в графу 7. Здесь нужно отразить номер и дату платежки, которые указаны в подтверждении в отношении интересующей вас декларации на товары.

Вот какие рекомендации по заполнению графы 7 книги покупок мы получили в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛОЗОВАЯ Анна Николаевна

Начальник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

“В графе 7 книги покупок импортер вправе указать реквизиты платежного поручения, подтверждающего перечисление денежных средств на уплату НДС таможенному органу. Вместе с тем, чтобы избежать разногласий с налоговыми органами о правомерности применения налогового вычета по ввозимому товару, импортеру следует получить подтверждение у таможенного органа об уплате таможенных платежей в письменной форме”.

СОВЕТ

Если вы уверены, что ваши данные совпадают с данными таможни, как говорится, копейка в копейку, тогда заполняйте книгу покупок на основании декларации на товары. Но параллельно на всякий случай запросите у таможни подтверждение уплаты таможенных пошлин, налогов. Кстати, если вы перечисляли таможенному органу авансовый платеж, то советуем вам попросить заодно и отчет о расходовании денежных средств, внесенных в качестве авансовых платежей (приложение № 2 к Приказу ФТС от 23.12.2010 № 2554). Предоставить отчет таможня должна в течение 30 дней после получения вашего заявления (п. 5 ст. 121 Закона № 311-ФЗ).

Другой тонкий момент — уплата НДС таможенным представителем (так называемым брокером). Таможенный представитель может уплачивать предусмотренные таможенной процедурой пошлины, налоги вместо декларанта, если это предусмотрено условиями договора, заключенного между декларантом и таможенным представителем (ч. 5 ст. 60 Закона № 311-ФЗ; п. 3 ст. 12 ТК ТС).

Таможенный представитель — это включенная в специальный реестр организация, которая совершает таможенные операции от имени и по поручению декларанта (или иного заинтересованного лица) (подп. 34 п. 1 ст. 4, ст. 12 ТК ТС).

В этом случае декларант, как правило, предварительно перечисляет брокеру деньги для уплаты таможенных платежей. Договор с таможенным представителем также нередко предусматривает, что в случае нехватки перечисленных платежей брокер доплачивает таможенные платежи (включая НДС) за свой счет с последующей компенсацией этих сумм импортером. Реквизиты какой платежки должен указывать в книге покупок импортер: своей (на перечисление денег брокеру) или брокера (на уплату «таможенного» НДС)?

В Правилах ведения книги покупок говорится о документе, подтверждающем фактическую уплату таможенному органу НДС. Платежка в адрес таможенного представителя на эту роль не годится. Поэтому в графе 7 книги покупок нужно указать реквизиты документа, которым брокер перечислил деньги, направленные на уплату НДС. Эти данные будут и в графе В «Подробности подсчета» декларации на товары, и в подтверждении уплаты таможенных пошлин, налогов. Копию этой платежки брокер вам наверняка предоставит, отчитываясь за выполненную работу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если НДС по ввозимым товарам был уплачен таможенным представителем, то импортер вправе указать в графе 7 книги покупок реквизиты платежного поручения, подтверждающего перечисление таможенным представителем денежных средств таможенному органу на уплату НДС. Платежные документы на перечисление импортером средств таможенному представителю для уплаты таможенных платежей отражать в книге покупок не нужно. Но в случае необходимости импортер должен будет предоставить такие документы налоговому органу.”

ЛОЗОВАЯ Анна Николаевна Минфин России

Еще одна непростая ситуация — ввоз товаров с участием посредника, действующего от своего имени.

В этом случае именно комиссионер (агент) оформит декларацию на товары и уплатит НДС таможенному органу. Но вот вычет будет положен импортеру — комитенту (принципалу).

Минфин, рассматривая ситуацию с уплатой на таможне НДС агентом, разъяснил, что в этом случае применить НДС-вычет по принятым на учет товарам можно на основании:

Реквизиты именно этих документов нужно указывать в графах 3 и 7 книги покупок.

Кроме того, финансисты считают, что необходим еще и договор, предусматривающий уплату налога посредником с последующей компенсацией ему этих сумм (Письмо Минфина от 26.10.2011 № 03-07-08/297). Вместе с тем о факте компенсации расходов как о необходимом условии для вычета Минфин не говорит.

И даже если к моменту отражения импортного НДС в книге покупок у вас на руках уже есть платежка на возмещение расходов посредника по уплате НДС таможенному органу, указывать в графе 7 ее реквизиты будет излишним.

СОВЕТ

Попросите посредника затребовать у таможни подтверждение уплаты пошлин, налогов. По вашему запросу таможня этот документ не предоставит, ведь именно посредник являлся плательщиком таможенных платежей.

СИТУАЦИЯ 2. Товары ввезены из стран ЕАЭС — Белоруссии, Казахстана, Армении и Киргизии

В этот блок мы включили графы, которые предназначены для указания наименований и ИНН/КПП продавца (графы 9 и 10) и посредника.

В графе 9 нужно указывать наименование иностранного поставщика. Некоторые импортеры указывают тут, например, наименование таможни или таможенного брокера. Это неправильно. Но не критично. В раздел 8 декларации информация из графы 9 книги покупок о наименовании продавца не переносится. Поэтому даже если графу 9 вы заполнили не так, как нужно, на проверке декларации это никак не скажется.

Графа 10 должна оставаться пустой (п. 7 Правил ведения книги покупок). Здесь можно указывать исключительно ИНН и КПП. А УНП и другие зарубежные налоговые номера поставщиков не являются ИНН/КПП с точки зрения российского налогового законодательства. И не стоит пытаться, добавляя в начале нули, подогнать их под формат ИНН. Программа такой псевдо-ИНН не пропустит.

Графы 11 и 12 заполнять не нужно. Даже если вы привлекали посредника. Подтвердили нам это и в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Так как речь идет о вычете НДС по ввозимым товарам, то независимо от того, что товары ввозятся с участием посредника, сведения о нем в графах 11 и 12 книги покупок указывать не нужно. А в графе 2 книги покупок следует указывать код 19 или 20”.

ЛОЗОВАЯ Анна Николаевна Минфин России

Действительно, сведения о посреднике попадают из книги покупок в декларацию по НДС для целей сопоставления данных, поступающих от посредников, продавцов и покупателей. В случае же ввоза посредником товаров из-за рубежа контролировать, по сути, нечего, так как не существует счета-фактуры поставщика, который комиссионер (агент) перевыставил бы комитенту (принципалу).

Стоимостные показатели

Этот последний условный блок состоит из граф 14—16.

Начнем с графы 16 — рублевую сумму НДС, которую нужно здесь указать, вы без труда найдете в декларации на товары (или заявлении о ввозе товаров). Тут все понятно.

Чего не скажешь о графе 15. По правилам ведения книги покупок при приобретении товаров за иностранную валюту (а в случае импорта обычно именно так и бывает) в графе 15 должна быть указана выраженная в иностранной валюте стоимость товаров из счета-фактуры (графа 9, строка «Всего к оплате»), включая НДС (абз. 4 подп. «т» п. 6 Правил ведения книги покупок). Ну а в графе 14 указываются наименование и код иностранной валюты, в которой выражена сумма из графы 15 (подп. «с» п. 6 Правил ведения книги покупок).

Вся загвоздка в том, что счета-фактуры (в понимании российского налогового законодательства), да еще и с НДС, при импорте товаров нет. Поэтому за разъяснениями порядка заполнения графы 15 книги покупок в случае уплаты ввозного НДС на таможне мы обратились в налоговое ведомство, и вот какой ответ получили.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“В графе 15 указывается таможенная стоимость товаров, увеличенная на сумму таможенных пошлин, акцизов и НДС, в рублях. А графа 14 в этом случае не заполняется. Тем не менее импортер вправе заполнить графу 15 в валюте. Но для этого надо переводить уплаченный НДС в валюту. Поэтому рекомендую заполнять графу 15 в рублях, а графу 14 заполнять не надо”.

То есть в графе 15 должна быть указана налоговая база по НДС, увеличенная на сумму налога.

В некоторых бухгалтерских программах значение графы 15 в отношении задекларированных импортных товаров определяется как сумма, подлежащая уплате поставщику, увеличенная на «таможенный» НДС. Такой подход к заполнению графы 15 идет вразрез с разъяснениями специалиста ФНС. Но и он имеет право на жизнь. Поскольку в правилах заполнения книги покупок на этот счет ничего определенного не сказано.

При ввозе товаров из стран ЕАЭС в графе 15 книги покупок можно указать сумму граф 15 и 20 заявления о ввозе товаров. Сумма эта будет рублевой (п. 3 приложения 2 к Протоколу об обмене информацией от 11.12.2009). А значит, графа 14 останется пустой. Если же вы хотите заполнить графу 15 книги покупок в валюте, то для пересчета можете использовать курс из графы 8 заявления о ввозе товаров.

Пример. Заполнение книги покупок при импорте товаров из стран, как входящих, так и не входящих в ЕАЭС

/ условие / ООО «Импортер» приняло на учет:

30.06.2015 — партию товаров, ввезенную из Беларуси по договору с поставщиком СООО «Марко» (УНП 300237779);

06.07.2015 — партию товаров, ввезенную из Китая по договору с поставщиком Zhejiang trading co., ltd (Чжэцзян трейдинг Ко., Лтд).