Путеводитель по материальным провинностям работодателя перед работником

Работодатель может причинить работнику имущественный ущерб (статьи 234—236 ТК РФ), несвоевременно выплатив зарплату или отпускные, уволив не по правилам или испортив вещи сотрудника. Вот далеко не все примеры «несчастий», возникающих из-за действий или бездействия работодателя, за которые сотрудники вправе получить от него возмещение (ст. 232 ТК РФ).

Если ваш руководитель не хочет ничего возмещать работнику и тот обратится в суд, то юристы или сам руководитель вплотную займутся подготовкой к судебному разбирательству. Но возможно, директор не против избежать тяжбы и готов материально ответить перед работником. Тогда воспользуйтесь нашей инструкцией, какие документы и как составить для покрытия имущественного ущерба.

Когда работодатель отвечает перед работником материально

Законодательством предусмотрена обязанность возместить ущерб, если работодатель (статьи 234—236 ТК РФ):

<или>работник утратил принадлежащее ему имущество, или оно было повреждено;

<или>работник не получил причитавшийся ему доход.

Размер причиненного ущерба работник должен доказывать сам (ст. 233 ТК РФ).

УСЛОВИЕ 3.Существует причинно-следственная связь между противоправным действием (бездействием) работодателя и причиненным работнику ущербом. К примеру, работодатель не обеспечил закрытие шкафов, где хранилось имущество работников, и оно пропало. Работодателю придется возместить пострадавшим работникам стоимость пропавших вещей (Определение ВС Республики Коми от 16.01.2012 № 33-124/2012).

Наличие вины работодателя (умышленной или неосторожной) в причинении ущерба не всегда является обязательным условием наступления ответственности перед работником. Например, компенсировать сотрудникам задержку выплаты зарплаты или отпускных придется даже в случае, если счета компании были незаконно заблокированы по решению ИФНС, то есть не было вины работодателя в нарушении сроков выплаты (ст. 236 ТК РФ).

Причем, даже если работник уволился после причинения ему ущерба, работодатель обязан его возместить (ст. 232 ТК РФ).

Если причинен ущерб имуществу работника

Имущественный ущерб работодатель должен возместить полностью (ст. 235 ТК РФ):

<или>в натуре, то есть путем починки сломанного имущества или передачи работнику вещи, аналогичной утраченной;

Вот что надо сделать в случае, когда работник сообщает вам о факте причинения вреда его имуществу.

ШАГ 1. Примите у работника заявление

Работник пишет заявление о возмещении ему ущерба в произвольной форме (ст. 235 ТК РФ). Можете подсказать ему, например, такой вариант.

Генеральному директору ООО «Морозко» С.Н. Дедоморозову

Заявление о возмещении ущерба

В связи с порчей моего имущества, легкового автомобиля Audi Q5 (далее — автомобиль), на стоянке ООО «Морозко» при выполнении работ по благоустройству 10.11.2015 прошу возместить причиненный мне имущественный ущерб в размере стоимости ремонта автомобиля.

Порча моего автомобиля произошла при следующих обстоятельствах.

10.11.2015 в 9 часов 55 минут я поставил автомобиль на территории парковки ООО «Морозко», выделенной возле бизнес-центра «Майский». Это подтверждается съемкой камеры видеонаблюдения.

В 11 часов 20 минут этого же дня камерой видеонаблюдения было зафиксировано, что рабочие, тянувшие шланги через территорию стоянки, поцарапали кузов машины: на передней и задней правых дверцах остались две глубокие царапины.

Никаких устных или письменных сообщений о том, что на территории стоянки будут вестись работы по благоустройству, заблаговременно сделано не было. Это могут подтвердить работники Сундуков и Снегурочкина, которые тоже пользуются парковкой, предоставленной работодателем.

По оценке сервис-центра «Audi центр — Восток», ремонт автомобиля будет стоить 16 600 руб.

Пусть работник: изложит обстоятельства нанесения вреда его имуществу; укажет величину причиненного ему ущерба

Приложение:

Расчет ремонтных работ по автомобилю в сервис-центре «Audi центр — Восток» от 11.11.2015.

Заместительначальникарекламногоотдела

П.А. Елкина

12.11.2015ТК РФ не установлено, в течение какого срока со дня обнаружения ущерба работник должен обратиться к работодателю с таким заявлением. Подать его он может в любое время, в том числе и после расторжения трудового договора (ст. 232 ТК РФ)

Если факт причинения ущерба налицо, его размер бесспорен и руководитель не собирается ни с кого взыскивать сумму, возмещенную пострадавшему работнику, то переходите сразу к шагу 3. Но если у руководства есть какие-то сомнения или же хочется найти и наказать виновного в причинении ущерба, лучше провести служебное расследование.

ШАГ 2. Проведите служебное расследование

Оно необходимо, чтобы, в частности:

убедиться, что ущерб работнику действительно был причинен. Предположим, при расследовании вы установите, что:

— по соглашению с работодателем работник использовал свое оборудование для работы и получал за это компенсацию (ст. 188 ТК РФ);

— оборудование перестало работать в результате естественного износа.

Тогда компания ничего не должна возмещать работнику;

установить виновного в причинении ущерба и:

<если>это ваш работник, из-за которого были утрачены или повреждены вещи пострадавшего, то привлечь виновного к материальной ответственности (ст. 238 ТК РФ);

<если>это работник другой фирмы (допустим, подрядчика, ведущего ремонт на вашей территории), то потребовать от нее возмещения потерь в связи с выплатой ущерба своему пострадавшему работнику;

определить точный размер ущерба, чтобы сопоставить его с суммой, заявленной работником.

Для проведения расследования нужно сформировать комиссию.

Общество с ограниченной ответственностью «Морозко»

Приказ № 2

г. Москва

12.11.2015

В связи с обнаружением повреждений личного автомобиля Audi Q5 работника П.А. Елкиной на территории ООО «Морозко»

ПРИКАЗЫВАЮ:

1. Сформировать комиссию для проведения служебного расследования в составе: — председатель комиссии — начальник отдела кадров В.Ю. Дубов; — члены комиссии: – начальник охраны В.И. Богатырев; – старший бухгалтер Д.Н. Снегурочкина.

2. Поручить комиссии истребовать объяснения от свидетелей, собрать и изучить документы, фото- и видеозаписи, связанные с расследуемым фактом причинения ущерба работнику П.А. Елкиной.

3. Поручить комиссии в срок до 20 ноября 2015 г. включительно провести служебное расследование, в ходе которого нужно установить: — были ли противоправными действия (бездействие) ООО «Морозко»; — стали ли противоправные действия (бездействие) ООО «Морозко» причиной нанесения ущерба работнику; — каков точный размер ущерба, причиненного работнику.Для этого можно запросить, например, информацию о стоимости ремонта имеющейся поломки у двух-трех автосервисов в вашем районе

Генеральныйдиректор

С.Н. Дедоморозов

С приказом ознакомлены:

Начальникотделакадров

В.Ю. Дубов

12.11.2015

Начальникохраны

В.И. Богатырев

12.11.2015

Старшийбухгалтер

Д.Н. Снегурочкина

12.11.2015

По итогам расследования составьте заключение, в котором изложите выводы комиссии, например:

<или>причинение ущерба, его размер и вина фирмы подтвердились, и ущерб работнику будет возмещен;

<или>причинение ущерба работнику не подтвердилось.

С таким заключением под роспись ознакомьте работника.

Обратите внимание, что не позднее 10 календарных дней со дня приема заявления от работника фирма должна сообщить сотруднику свое решение: возместят ему ущерб или нет. По окончании этого срока работник вправе обратиться в суд с заявлением об обжаловании решения работодателя об отказе в возмещении ущерба, если работодатель (ст. 235 ТК РФ):

<или>не отреагирует на заявление;

<или>ответит отказом;

<или>издаст приказ о возмещении в размере, который не устраивает работника.

ШАГ 3. Оформите возмещение ущерба

Сделать это можно по-разному в зависимости от того, деньгами возмещается ущерб или в натуральной форме (ст. 235 ТК РФ). Предложение о возмещении в натуре вправе внести любая из сторон. При этом законодательством не предусмотрена обязанность работодателя возместить ущерб именно в натуральной форме (статьи 235, 22 ТК РФ). Поэтому:

<если>работник просит о возмещении в натуре, то работодатель вправе отказать ему в этом;

<если>работодатель обращается к работнику с предложением возместить вред в натуре, работник вправе отказаться, если желает получить в счет возмещения ущерба именно деньги.

Итак, у вас могут быть такие «бумажно-оформительские» варианты.

ВАРИАНТ 1.Если ущерб работнику возмещается деньгами, то подготовьте на подпись руководителю такой приказ.

Общество с ограниченной ответственностью «Морозко»

Приказ № 8

г. Москва

20.11.2015

О возмещении ущерба, причиненного имуществу работника

В связи с причинением П.А. Елкиной имущественного ущерба, выразившегося в порче ее автомобиля,

ПРИКАЗЫВАЮ:

1. Возместить П.А. Елкиной ущерб в размере 16 600 рублей.

2. Бухгалтерии выплатить указанную сумму в ближайший день выдачи заработной платы.

Основание: заявление П.А. Елкиной о возмещении ущерба от 12.11.2015, заключение о результатах служебного расследования от 18.11.2015.

Генеральныйдиректор

С.Н. Дедоморозов

С приказом ознакомлена:

Старшийбухгалтер

Д.Н. Снегурочкина

20.11.2015

С приказом ознакомлена, с суммой возмещения согласна:

Заместительначальникарекламногоотдела

П.А. Елкина

20.11.2015Напомним, что такой приказ должен быть издан и доведен до сведения работника не позднее 10 календарных дней со дня приема заявления о возмещении ущерба от сотрудника (ст. 235 ТК РФ)

ВАРИАНТ 2.Если ущерб работнику возмещается в натуре, то есть путем починки сломанного имущества или передачи вещи, аналогичной утраченной, то заключите с работником соглашение о возмещении ущерба (ст. 235 ТК РФ). Сделать это можно по-разному, поскольку обязательных требований законодательством не предусмотрено. Допустим, работник сразу в своем заявлении о возмещении ущерба указал, что не возражает против его получения в натуральной форме. Или еще вариант: работник подаст отдельное заявление о возмещении в натуре, на котором руководитель проставит визу «Не возражаю».

Кроме того, сам работодатель может сделать работнику письменное предложение о натуральном возмещении с указанием условий, а работник — оставить на нем свое согласие, например: «С условиями и сроками возмещения ущерба в виде проведения ремонта моего автомобиля согласен».

Но удобнее составить соглашение в двух экземплярах, в котором стороны оговорят основные важные параметры «натурального» возмещения.

Соглашение о возмещении работнику ущерба в натуральной форме

г. Москва

18.11.2015

Общество с ограниченной ответственностью «Морозко», именуемое в дальнейшем «Работодатель», в лице генерального директора Саввы Несторовича Дедоморозова, действующего на основании Устава, с одной стороны, и заместитель начальника рекламного отдела Павла Авдеевна Елкина, именуемая в дальнейшем «Работник», с другой стороны, заключили настоящее соглашение о нижеследующем:

1. Работодатель обязуется в срок до 1 декабря 2015 г. отремонтировать автомобиль Работника Audi Q5, а именно: устранить царапины на передней и задней дверцах справа.Нужно договориться: <если>работодатель собирается передать в собственность работника вещь взамен испорченной или утраченной — то о том, какие конкретно предметы, какого качества, цвета, размера, из какого материала, какой модели и в каком количестве будут переданы работнику; <если>работодатель собирается провести ремонт поврежденной вещи своими силами или за свой счет — то о том, какие именно работы должны быть проведены, какие детали и части заменены. При любом из таких вариантов следует договориться о сроках выполнения ремонта или передачи сотруднику вещи взамен испорченной

2. Работодатель самостоятельно выбирает исполнителя ремонтных работ, необходимых по данному соглашению.Можно договориться о конкретном автосервисе, предложенном работником или работодателем

3. Работник обязуется 20 ноября 2015 г. передать указанный автомобиль Работодателю для проведения ремонта.

Кстати, подобное соглашение можно заключать и при выплате ущерба деньгами. Рекомендуем это делать, если вы планируете договориться с работником о каких-то особых условиях. Предположим, у компании нет денег на погашение долга перед работником в ближайшую выдачу зарплаты и работник соглашается на выплату к определенному сроку или частями в рассрочку.

... заключили настоящее соглашение о нижеследующем:

1. Работодатель обязуется в срок до 1 апреля 2016 г. выплатить Работнику сумму ущерба, причиненного его имуществу, в размере 16 600 руб. частями: — до 1 февраля 2016 г. — 6600 руб.; — до 1 марта 2016 г. — 5000 руб.; — до 1 апреля 2016 г. — 5000 руб.

При наличии любого из таких соглашений приказы о возмещении ущерба можно не издавать.

Если ущерб возмещался в натуре, то также задокументируйте отсутствие у работника претензий к качеству и свойствам полученной вещи. Лучше всего составить акт приема-передачи имущества в счет возмещения ущерба. Или можно взять с работника расписку, в которой он укажет, например: «Имущество после ремонта получено, претензий к качеству выполненных работ не имею».

<или>издания приказа работодателя о возмещении ущерба;

<или>вступления в силу решения суда о возмещении ущерба работнику.

Проводки будут такие.

Содержание операции

Дт

Кт

Отражена сумма ущерба, подлежащая возмещению

91 «Прочие доходы и расходы», субсчет «Прочие расходы»

73 «Расчеты с персоналом по прочим операциям»

Сумма возмещения выплачена работнику

73 «Расчеты с персоналом по прочим операциям»

50 «Касса» (51 «Расчетные счета»)

Если работодатель передает испорченное имущество работника в ремонт и оплачивает его, то проводки нужно сделать такие.

Содержание операции

Дт

Кт

Отражена стоимость ремонта имущества работника (вместе с предъявленным ремонтной организацией НДС)

91 «Прочие доходы и расходы», субсчет «Прочие расходы»

60 «Расчеты с поставщиками и подрядчиками»

Перечислена ремонтной организации плата за проведенный ремонт

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

В этом случае НДС по ремонтным работам нельзя принять к вычету. Ведь такой ремонт не связан с облагаемой НДС деятельностью работодателя (подп. 1 п. 2 ст. 171 НК РФ).

Если вы договорились с работником о возмещении ему ущерба имуществом и приобретаете специально для этого имущество, то отразите это так.

Содержание операции

Дт

Кт

Принято к учету приобретенное для работника имущество

10 «Материалы»

60 «Расчеты с поставщиками и подрядчиками»

Отражен НДС, предъявленный продавцом

19 «Налог на добавленную стоимость по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками»

Принят к вычету НДС, предъявленный продавцом

68 «Расчеты по налогам и сборам»

19 «Налог на добавленную стоимость по приобретенным ценностям»

Передано работнику имущество в счет возмещения ущерба

73 «Расчеты с персоналом по прочим операциям»

10 «Материалы»

Начислен НДС при передаче имущества работнику

91 «Прочие доходы и расходы», субсчет «Прочие расходы»

68 «Расчеты по налогам и сборам»

Если задержаны выплаты работнику

При нарушении установленного трудовым или коллективным договором срока выплаты, в частности, зарплаты, отпускных, больничных, увольнительных работодатель обязан выплатить их с процентами. Например, в компании днями выплаты зарплаты являются 20-е число текущего месяца и 5-е число следующего месяца. При задержке выплаты придется начислить и выплатить проценты с 21-го или с 6-го числа в зависимости от того, какая часть зарплаты была задержана.

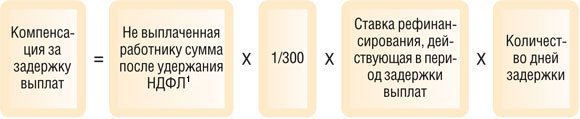

Считаем компенсацию

Минимальная компенсация, которая должна быть выплачена работнику, рассчитывается по формуле (ст. 236 ТК РФ):

В локальных нормативных актах, коллективном или трудовом договоре можно предусмотреть иную величину компенсации за задержку выплат, но только в большем размере по сравнению с законодательно установленным (ст. 236 ТК РФ).

Оформляем выплату компенсации

Поскольку компенсация за несвоевременные выплаты положена работникам по закону и ее размер установлен либо ТК РФ, либо вашим ЛНА, то приказ о ее выплате можно не издавать. Вам достаточно сделать бухгалтерскую справку-расчет, из которой будет видно, сколько денег компания должна возместить сотрудникам.

денежная выплата, установленная в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей, а на подобные выплаты страховые взносы не начисляются (ст. 164 ТК РФ; подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ);

вид материальной ответственности работодателя перед работником, она носит восстановительный характер, а не является элементом зарплаты.

По налогу на прибыль компенсацию за задержку выплат безопаснее не учитывать в расходах на оплату труда. Поскольку, по официальному мнению Минфина, она не связана с режимом работы, условиями труда или содержанием работников (Письмо Минфина от 31.10.2011 № 03-03-06/2/164).

Государственный советник РФ 2 класса, заслуженный экономист России

“При нарушении работодателем установленного срока выплаты зарплаты, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/300 действующей ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ). Размер выплачиваемой работнику компенсации может быть повышен коллективным или трудовым договором. Обязанность выплаты указанной компенсации возникает независимо от наличия вины работодателя.

При этом в составе внереализационных расходов учитываются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба (подп. 13 п. 1 ст. 265 НК РФ).

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (ст. 307 ГК РФ).

Обязательства возникают из договора вследствие причинения вреда и из иных оснований, указанных в ГК РФ.

Учитывая, что должником является лицо, обязанное совершить определенное действие в пользу другого лица в рамках гражданских правоотношений, а также то, что размер денежной компенсации, выплачиваемой работодателем работнику в силу ст. 236 ТК РФ, может устанавливаться трудовыми и (или) коллективным договором, положения подп. 13 п. 1 ст. 265 НК РФ к суммам указанной денежной компенсации неприменимы”.

В бухучете надо сделать такие проводки.

Содержание операции

Дт

Кт

Начислена компенсация за задержку выплаты зарплаты

91 «Прочие доходы и расходы», субсчет «Прочие расходы»

73 «Расчеты с персоналом по прочим операциям»

Выплачена компенсация за задержку выплаты заработной платы

73 «Расчеты с персоналом по прочим операциям»

50 «Касса» (51 «Расчетные счета»)

Если работник незаконно лишен возможности трудиться

Работник вправе обратиться в суд в течение 3 месяцев со дня, когда, к примеру (статьи 234, 394 ТК РФ):

<или>его незаконно отстранили от работы. Допустим, директор своим приказом освободил от работы сотрудника, в отношении которого возбуждено уголовное дело. При этом решения суда о временном отстранении подозреваемого от должности нет (п. 10 ч. 2 ст. 29, ст. 114 УПК РФ);

<или>сотрудника незаконно уволили. Например, имеется приказ руководителя об увольнении работника по сокращению штата, хотя в действительности в компании не проводили сокращение.

В подобных случаях работодатель обязан будет выплатить работнику средний заработок за время вынужденного прогула со дня отстранения/увольнения до дня восстановления на прежней работе включительно;

<или>работника незаконно перевели на другую, ниже оплачиваемую работу. Например, приказ о переводе работника вынесен (статьи 72—74 ТК РФ) без письменного согласия работника на перевод. Нужно будет выплатить разницу между заработком, который был на прежнем месте работы, и заработком на работе, куда сотрудника незаконно перевели;

<или>увольняющемуся человеку задержали выдачу трудовой книжки и он доказал в суде, что ее отсутствие помешало ему трудоустроиться (Апелляционное определение ВС Республики Татарстан от 12.05.2014 № 33-6118/2014). Например, работодатель при отсутствии работника на работе в день увольнения не направил ему уведомление о необходимости явиться за книжкой или дать согласие о направлении ее по почте (Апелляционное определение Мосгорсуда от 02.12.2013 № 11-39428). Работодателю придется возместить бывшему работнику средний заработок за период со дня, следующего за днем увольнения, по день выдачи книжки работнику.

Если работодатель не стал доводить дело до суда, а решил возместить ущерб сотруднику добровольно, нужно сделать следующее.

ШАГ 1. Запросите у пострадавшего заявление

Пусть работник напишет заявление такого содержания.

Генеральному директору ООО «Морозко» С.Н. Дедоморозову

Заявление

Я, Лев Валерианович Снеговиков, 19.10.2015 был отстранен от работы согласно приказу от 19.10.2015 № 3-к в связи с тем, что руководству было доложено, что у меня случаются приступы эпилепсии, которые мешают нормальной работе.Здесь в зависимости от ситуации могут быть формулировки: «был уволен», «был переведен», «не была выдана трудовая книжка», «не был восстановлен на работе по решению суда»

Считаю, что мое отстранение от работы незаконно. Я не подавал работодателю медицинское заключение о наличии такого заболевания. В связи с этим прошу возместить мне заработок, не полученный за все время, в течение которого я был лишен возможности трудиться, — с 19.10.2015 по день восстановления меня на работе (ст. 234 ТК РФ).

Водитель

Л.В. Снеговиков

22.10.2015

ШАГ 2. Издайте приказ о возмещении ущерба пострадавшему сотруднику

Общество с ограниченной ответственностью «Морозко»

Приказ № 2-к

г. Москва

28.10.2015

О возмещении ущерба в связи с незаконным отстранением от работыВ зависимости от ситуации приказ может называться: «в связи с незаконным увольнением», «в связи с незаконным переводом»

В соответствии со статьей 234 ТК РФ

ПРИКАЗЫВАЮ:

1. Допустить Л.В. Снеговикова к выполнению работы по должности водителя с 29.10.2015.

2. Отменить приказ от 19.10.2015 об отстранении Л.В. Снеговикова от работы.

3. Бухгалтерии выплатить Л.В. Снеговикову средний заработок за период с 19.10.2015 по 28.10.2015 включительно.На основании такого приказа подготовьте бухгалтерскую справку-расчет с подсчетом суммы, которую необходимо выплатить работнику. А вот если ущерб возмещается на основании решения суда, то в приказ нужно просто перенести сумму компенсации, указанную в исполнительном листе. Самостоятельно считать ее не придется

При восстановлении работника через суд допустить его к работе и издать приказ об отмене приказа об увольнении нужно на следующий рабочий день после вынесения решения судом (ч. 1 ст. 199, ст. 210, абз. 4 ст. 211 ГПК РФ; ст. 396 ТК РФ), даже если руководитель собирается оспаривать судебное решение. Если задержать исполнение судебного решения или предписания трудинспектора, то у работодателя могут быть еще финансовые потери:

нельзя применить к работнику дисциплинарное взыскание, если он не явится на работу в этот день. Поскольку его участие в судебном заседании в качестве истца — это уважительная причина отсутствия на рабочем месте.

Напоминаем, что при восстановлении по любому основанию заключать новый трудовой договор не нужно, поскольку трудо-вые отношения между работником и работодателем восстанавливаются и имеющийся договор считается нерасторгнутым (ст. 394 ТК РФ). А вот в графу 3 трудовой книжки нужно вписать: «Запись за № ____ недействительна, восстановлен на прежней работе», в графе 4 сделать ссылку на приказ о восстановлении.

ШАГ 3. Учтите выплату за незаконное лишение возможности трудиться

Обратите внимание, если суд в исполнительном листе не выделил НДФЛ, то вы обязаны выплатить работнику сумму, указанную в исполнительном листе, без удержания из нее налога (Письмо УФНС по г. Москве от 07.10.2009 № 20-14/3/104564@). А затем надо:

<если>впоследствии вы будете выплачивать работнику какие-либо суммы, с которых можно удержать налог (например, сотрудник продолжает у вас работать и у него будет зарплата), — удерживать НДФЛ из выплачиваемой зарплаты. Но помните, что единовременно вы можете удержать не более 50% от выдаваемой на руки зарплаты (Письмо Минфина от 07.04.2014 № 03-04-06/15507);

Имейте в виду, что работник вправе требовать в суде индексации не выплаченных ему своевременно сумм (ст. 208 ГПК РФ):

<или>зарплаты, отпускных, пособий и так далее при их задержке (ст. 236 ТК РФ);

<или>среднего заработка, полагающегося за время вынужденного прогула при незаконном лишении возможности трудиться (ст. 234 ТК РФ).

Скорее всего, рассчитывать индексацию полностью самостоятельно вам не придется. Потому что если работник просил индексацию, то, как правило, суд в исполнительном листе указывает:

<или>итоговую сумму взыскания с работодателя с учетом индексации;

Если все же спор о материальной ответственности фирмы перед работником доходит до суда и при этом есть сомнения в выигрыше работодателя, некоторые пытаются договориться с работником о заключении мирового соглашения с обоюдной выгодой для спорящих сторон.

Допустим, незаконно уволенный работник хочет, чтобы его восстановили на работе и выплатили ему средний заработок за время вынужденного прогула. Работодатель предлагает ему утвердить в суде мировое соглашение, по которому он получит эту сумму как компенсацию морального вреда. Такая компенсация и страховыми взносами не облагается, и НДФЛ с нее удерживать не нужно (п. 3 ст. 217 НК РФ; Письмо Минфина от 24.10.2014 № 03-04-05/53788; ч. 1 ст. 7 Закона № 212-ФЗ).

Но имейте в виду, что суд может не утвердить такое соглашение, поскольку по нему работнику компенсируется моральный вред, но не выплачивается положенный по закону заработок за время вынужденного прогула. ■

Беседовала корреспондент ГК А.В. Хорошавкина

Ответственный за охрану труда должен пройти обучение

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

Если в организации трудятся не более 50 работников, службу охраны труда создавать не обязательно. Эти функции может исполнять директор либо другой специалист. О том, что придется делать такому специалисту и какую подготовку надо для этого пройти, а также о новой системе учета данных спецоценки условий труда рассказывает представитель Роструда.

Иван Иванович, как определиться, кого назначить ответственным за охрану труда на небольшом предприятии? Должен ли директор или другой специалист, отвечающий за охрану труда, пройти дополнительное обучение?

И.И. Шкловец: Выбор зависит от специфики деятельности компании. Определиться помогут Рекомендации Минтруда (утв. Постановлением Минтруда от 08.02.2000 № 14). В течение месяца после назначения на должность специалист по охране труда должен пройти подготовку в обучающей организации по специальной программе. Но если у него есть профильное образование по специальности «охрана труда» или «безопасность технологических процессов и производств» либо не менее 5 лет непрерывного стажа в области охраны труда, обучение и проверку знаний можно не проходить в течение года после поступления на работу (п. 1.6 Порядка, утв. Постановлением Минтруда, Минобразования от 13.01.2003 № 1/29). Далее специальное обучение надо проходить по мере необходимости, но не реже одного раза в 3 года.

После завершения обучения и сдачи экзамена руководителям и специалистам выдается удостоверение о прохождении обучения и проверке знаний.

Есть ли при Роструде учебные заведения, где можно пройти обучение бесплатно? Можно ли пройти обучение самостоятельно и только сдать экзамен?

И.И. Шкловец: Роструд не располагает подведомственными учебными заведениями. Пройти обучение можно в учреждениях профессионального образования и учебных центрах, имеющих лицензии на право ведения образовательной деятельности. Либо в самой организации, если у нее есть такая лицензия, необходимый преподавательский состав и материально-техническая база. Обучение ведется платно. Не следует пытаться обучиться самостоятельно.

Ответственный за охрану труда директор или специалист должен провести инструктаж по охране труда и технике безопасности со всеми работниками. Достаточно ли сделать это один раз или работников, в том числе офисных, надо инструктировать регулярно?

И.И. Шкловец: Со всеми принимаемыми на работу лицами надо провести вводный инструктаж по утвержденной работодателем программе: ознакомить с имеющимися опасными или вредными производственными факторами, рассказать о требованиях охраны труда, ознакомить с инструкцией по охране труда, обучить безопасным приемам работы. Вводный инструктаж проводит специалист по охране труда или работник, на которого приказом возложены эти обязанности.

Кроме вводного инструктажа по охране труда, каждый работник должен пройти первичный инструктаж на рабочем месте. Первичный инструктаж надо проводить и с работниками, переведенными из другого структурного подразделения, с работниками, которым поручается выполнение новой для них работы, а также с командированными работниками сторонних организаций. Первичный инструктаж на рабочем месте проводит непосредственный руководитель работ (мастер, прораб, преподаватель), прошедший обучение по охране труда и проверку знаний требований охраны труда. Повторный инструктаж по этой же программе проводится со всеми работниками, в том числе офисными, не реже одного раза в 6 месяцев (п. 2.1 Порядка, утв. Постановлением Минтруда, Минобразования от 13.01.2003 № 1/29).

В каких случаях надо проводить внеплановый инструктаж?

И.И. Шкловец: Внеплановый инструктаж проводится, например, при изменении технологических процессов, замене или модернизации оборудования, приспособлений, инструмента и других факторов, влияющих на безопасность труда. Также необходимо провести внеплановый инструктаж, если из-за нарушения работниками требований охраны труда возникла угроза несчастного случая.

Надо ли проводить внеплановый инструктаж, если работникам поставили новые компьютеры?

И.И. Шкловец: Замена компьютеров, как правило, не влияет на безопасность труда, поэтому внеплановый инструктаж проводить не требуется.

Какими документами надо оформить проведенный инструктаж?

И.И. Шкловец: Любой инструктаж (вводный, первичный, повторный, внеплановый) завершается устной проверкой приобретенных работниками знаний и навыков безопасных приемов работы. Проверку проводит тот же сотрудник, который вел инструктаж.

Проведение каждого инструктажа надо зарегистрировать в специальном журнале, инструктирующий и инструктируемый должны поставить свои подписи.

Как правильно составить инструкцию по охране труда и технике безопасности?

И.И. Шкловец: Правила и инструкции по охране труда для работников работодатель должен составлять с учетом мнения профсоюза или иного уполномоченного работниками органа (ст. 372 ТК РФ). При разработке инструкций по охране труда можно воспользоваться Методическими рекомендациями (утв. Минтрудом 13.05.2004).

Инструкция по охране труда разрабатывается исходя из должности работника, его профессии или вида выполняемой работы на основе межотраслевой или отраслевой типовой инструкции по охране труда. Если типовой инструкции по такой профессии нет — на основе межотраслевых или отраслевых правил по охране труда.

Надо ли составлять отдельную инструкцию на каждого работника или на каждую должность?

И.И. Шкловец: Как правило, инструкции разрабатываются для группы работников по одноименной должности или профессии. Но можно разработать отдельную инструкцию и для каждого конкретного работника.

Если сотрудник, ответственный за охрану труда, уволился, а новый еще не назначен, может ли организация быть оштрафована?

И.И. Шкловец: При увольнении специалиста обязанность по выполнению требований в области охраны труда возлагается на руководителя. Когда специалист по охране труда увольняется, надо заблаговременно позаботиться о замене.

Результаты проведения спецоценки условий труда должны передаваться в Федеральную государственную информационную систему учета результатов проведения спецоценки (ч. 1 ст. 18 Закона от 28.12.2013 № 426-ФЗ (далее — Закон № 426-ФЗ)). Для чего создана эта система? Заработала ли она с 1 января?

И.И. Шкловец: Государственная информационная система учета результатов проведения спецоценки работала и раньше, только называлась она Автоматизированная система анализа и контроля в области охраны труда (АС АКОТ). Решением Минтруда ее название приведено в соответствие с названием, предусмотренным Законом № 426-ФЗ. Сведения о результатах спецоценки, которые передаются в Роструд, заносятся в эту систему.

Создана она для того, чтобы ее могли использовать федеральные и региональные органы исполнительной власти, государственные внебюджетные фонды. Например, информация используется для установления дополнительного тарифа страховых взносов в ПФР с учетом класса (подкласса) условий труда, для расчета скидок или надбавок к страховому тарифу по взносам в ФСС на обязательное социальное страхование от несчастных случаев, для обоснования финансирования за счет средств ФСС мероприятий по улучшению условий и охраны труда. Информация из системы также нужна для определения связи заболеваний работника с вредными и опасными производственными факторами на его рабочем месте, для расследования несчастных случаев на производстве.

А смогут ли использовать данные этой системы работодатели и работники?

И.И. Шкловец: Непосредственные пользователи системы — органы власти и внебюджетные фонды. Ограниченный доступ к системе связан с соображениями безопасности.

А работодатели и работники смогут получать необходимую им информацию, обращаясь за такой услугой в Роструд. Например, если работнику нужно подтвердить, что у него было рабочее место с вредными факторами. А работодателю могут понадобиться данные о результатах проведенной спецоценки, если он, например, потерял свою отчетность. Или если нашел в документах о спецоценке, полученных от оценивающей организации, исправления или подчистки, на которые сразу не обратил внимания. Также работодатель может сделать запрос и уточнить данные, если при проверке инспектор по труду обнаруживает разночтения в документах, имеющихся у работодателя и в информационной системе.

Если организация, проводившая спецоценку, не передаст информацию в систему учета, какие будут последствия для нее и для работодателя?

И.И. Шкловец: Организация, проводившая спецоценку условий труда, должна передать сведения в информационную систему в течение 10 рабочих дней со дня утверждения отчета о результатах спецоценки (ч. 3 ст. 18 Закона № 426-ФЗ). За невыполнение этого требования ей грозит штраф: для должностных лиц — от 20 000 до 30 000 руб., для организации — от 70 000 до 100 000 руб. (ч. 1 ст. 14.54 КоАП РФ)

Если работодателю станет известно, что организация, проводившая спецоценку, не передала в установленный срок сведения в информационную систему, он вправе сделать это сам (ч. 4, 5 ст. 18 Закона № 426-ФЗ). Но никакая ответственность ему не грозит.

■

Н.А. Брагина, редактор новостного раздела

Отчитываться перед ПФР нужно будет ежемесячно

У работодателей появилась обязанность представлять в Пенсионный фонд дополнительную ежемесячную отчетность. Сдавать новый отчет нужно будет не позднее 10-го числа месяца, следующего за отчетным.

Форма отчетности упрощенная — работодатели должны будут сообщить Фонду только СНИЛС, ф. и. о. и ИНН своих работников (включая лиц, работающих по гражданско-правовым договорам, на вознаграждения по которым начисляются страховые взносы). За нарушение сроков подачи отчета и/или представление недостоверных сведений предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо.

Закон вступает в силу 1 апреля. Когда же сдавать первую отчетность: уже в апреле за март или в мае за апрель? И будет ли утверждена форма для такой отчетности или ее можно сдавать в произвольном виде? На эти вопросы нам ответили в московском Отделении ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Закон вступает в силу с 1 апреля 2016 г. Следовательно, первый отчетный месяц — это апрель. То есть в первый раз нужно будет представить в ПФР информацию за апрель не позднее 10 мая.

Форма такой отчетности будет новая, ее должны дополнительно утвердить”.

При этом порядок подачи в Пенсионный фонд ежеквартальной отчетности останется прежним. ■

Е.А. Шаповал, юрист, к. ю. н.

За невыплату зарплаты придется платить дополнительно

Теперь в Трудовом кодексе прямо прописано, что за время приостановки работы в связи с задержкой выплаты зарплаты работодатель обязан выплатить сотруднику средний заработок (статьи 139, 142 ТК РФ). Ранее такой нормы не было. Однако Верховный суд еще в 2010 г. разъяснил, что, поскольку ТК РФ не установлено иное, работник имеет право на сохранение среднего заработка за период приостановления им исполнения трудовых обязанностей в этом случае (вопрос 4 Обзора, утв. Постановлением Президиума ВС от 10.03.2010).

Напомним, что сотрудник, которому задержали зарплату более чем на 15 дней, может приостановить работу на весь период до погашения долга независимо от вины работодателя в просрочке (ст. 142 ТК РФ). О своем решении работник должен сообщить руководителю письменно. Причем никакого предупредительного срока в ТК РФ на этот случай не предусмотрено. Поэтому прекратить работу сотрудник может в день, когда сообщит о своем решении. А приступить к ней он обязан на следующий день после того, как получит письменное уведомление работодателя, что зарплата будет выплачена в день выхода сотрудника на работу (ст. 142 ТК РФ).

Работникам организаций, обслуживающих особо опасные виды производств или оборудования либо непосредственно обеспечивающих жизнедеятельность населения (энергообеспечение, отопление, водоснабжение, связь и т. п.), приостанавливать работу запрещено (ст. 142 ТК РФ).

Если период приостановки не оплатить, то трудинспекция может вынести предупреждение или оштрафовать организацию на сумму от 30 000 до 50 000 руб., а ее руководителя (предпринимателя) — на сумму от 1000 до 5000 руб. (ч. 1 ст. 5.27 КоАП РФ)

Сумму оплаты периода приостановки работы облагают:

Для целей налогообложения прибыли и при «доходно-расходной» УСН выплаченные суммы учитывают в расходах на оплату труда (п. 25 ст. 255, подп. 6 п. 1 ст. 346.16 НК РФ). ■

Л.А. Елина, экономист-бухгалтер

Новые судебные ориентиры от налоговиков

Комментарий к Письму ФНС о решениях Конституционного и Верховного судов

ФНС выпустила обзор принятых Конституционным и Верховным судами во II полугодии 2015 г. судебных решений по налоговым вопросам. Часть из них мы уже рассматривали на страницах . Теперь кратко пройдемся по другим наиболее интересным решениям.

НДС

При получении субсидии из регионального бюджета на возмещение затрат не нужно восстанавливать входной НДС по этим затратам. Причем даже в том случае, когда субсидия сначала получена региональным бюджетом из федерального и только затем перечисляется непосредственно организации. Важно лишь, что налогоплательщик получил субсидию из регионального бюджета. А НК предписывает восстанавливать принятый ранее НДС с возмещенных затрат только при получении субсидий из федерального (а не регионального) бюджета (подп. 6 п. 3 ст. 170 НК РФ; Определение ВС от 19.11.2015 № 310-КГ15-8772).

Экспортировать товар, а значит, и применить нулевую ставку НДС можно и после фактического вывоза товара из России.

По общему правилу когда вывезенное из России имущество продается за границей, то местом его реализации РФ не признается: на момент его вывоза для целей НДС оно не являлось товаром (п. 3 ст. 38 НК РФ; Письмо Минфина от 27.04.2010 № 03-07-08/132). Следовательно, реализация такого имущества не облагается НДС и продавец не имеет права на возмещение из бюджета входного налога по этому имуществу (как это возможно при экспорте).

Однако когда товар сначала был вывезен из России в таможенном режиме временного вывоза с целью использования в зарубежной деятельности организации, а потом был помещен под таможенный режим экспорта и после этого продан, ситуация меняется.

Верховный суд разъяснил, что не имеет значения, в каком месте состоялся переход права собственности на спорный товар — в России или за рубежом. Для целей НДС важно лишь, что он был помещен под таможенный режим экспорта (подп. 2 п. 1 ст. 147 НК РФ; п. 2 ст. 212 ТК ТС).

Возмещение НДС можно получить и за пределами трехлетнего срока, если были объективные препятствия и уважительные причины. Конституционный суд отметил, что перечень обстоятельств, из-за которых организация может не уложиться в установленный трехлетний срок (п. 1 ст. 172, п. 2 ст. 173 НК РФ), открытый. В частности, это может быть связано с невыполнением налоговым органом возложенных на него обязанностей или с невозможностью получить возмещение, несмотря на своевременные действия налогоплательщика (Определение КС от 27.10.2015 № 2428-О).

К примеру, однажды суд счел возможным вычет за пределами трехлетнего срока в следующей ситуации. Покупатель через суд взыскал с продавца сумму неосновательного обогащения в виде неправомерно предъявленного налога по работам и услугам, которые были связаны с экспортом и должны были облагаться по ставке 0% (а не 18%). Продавец, получив решение суда, вступившее в силу в 2010 г., в том же году возвратил покупателю неправомерно предъявленный ему НДС. А в 2012 г. заявил вычет необоснованно начисленного налога по экспортным операциям 2003—2004 гг. Налоговики в возмещении отказали, однако суд с ними не согласился. Ведь трехлетний срок был пропущен экспортером из-за бездействия налогового органа, поскольку НДС-декларации за периоды 2003 и 2004 гг. были проверены и инспекция знала об излишней уплате налога, но не указала на неправильное применение налоговой ставки (Постановление ФАС МО от 13.05.2014 № Ф05-2452/14).

В 2015 г. ФНС стала придерживаться аналогичной позиции: если по объективным причинам пропущен общий трехлетний срок, то продавец может подать декларацию в течение 3 лет с момента, когда он признал свою задолженность перед покупателем по возврату ему предъявленного ранее налога (Письмо ФНС от 02.10.2015 № СД-19-15/244). Однако сумму неправомерно предъявленного НДС можно заявить к вычету только после его возврата покупателю (п. 21 Постановления Пленума ВАС от 30.05.2014 № 33).

А вот получение счетов-фактур с опозданием один из судов не признал исключительным обстоятельством, позволяющим заявить вычет в более поздний срок (Постановление АС ПО от 27.08.2014 № А65-26584/2013). Не является таким обстоятельством и задержка со сдачей декларации даже в случае, когда инспекция вовремя не напомнила налогоплательщику о необходимости ее представления (Постановление АС СКО от 26.10.2015 № Ф08-7572/2015).

Ремонт многоквартирных домов проводится подрядными организациями и оплачивается управляющей компанией исходя из цен (предполагающихся рыночными), указанных в сметах, а не исходя из государственных регулируемых цен.

Если при реализации товаров, работ или услуг продавец уже уплатил НДС, а покупатель свою задолженность не оплатил, то с полученного страхового возмещения продавец повторно платить НДС не должен (подп. 4 п. 1 ст. 162 НК РФ; Постановление КС от 01.07.2015 № 19-П). Об этом Постановлении КС мы уже рассказывали (см. ,2015, № 15, с. 5). Интересно то, что в аналогичном обзоре судебных актов, направленном ФНС в июле 2015 г. (уже после выхода в свет этого Постановления), была приведена прямо противоположная позиция со ссылкой на отказное Определение ВС от 11.11.2014 № 305-КГ14-3516 (Письмо ФНС от 17.07.2015 № СА-4-7/12690@). И могло сложиться впечатление, что налоговики не согласны с позицией Конституционного суда. Но теперь все встало на свои места.

Причем Минфин также считает, что НДС с суммы полученного страхового возмещения не нужно исчислять, если он уже был исчислен при отгрузке (Письмо Минфина от 29.04.2015 № 03-07-17/24760).

Налог на прибыль

Уплаченные суммы неосновательного обогащения могут быть внереализационными расходами. Если помещение использовалось для предпринимательской деятельности, то затраты компании в виде уплаты неосновательного обогащения за его использование без законных оснований по существу представляют собой арендную плату. Ведь именно к стоимости аренды суд привязал расчет размера такого неосновательного обогащения. Следовательно, организация может учесть эти затраты во внереализационных расходах в качестве убытков.

Увеличенную в течение года кадастровую стоимость, в том числе и в связи с изменением вида разрешенного использования земельных участков, нельзя учитывать при расчете земельного налога за этот же год. Ведь это ухудшает положение налогоплательщика (ст. 5 НК РФ; Определение ВС от 21.09.2015 № 304-КГ15-5375).

По общему правилу налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка по состоянию на 1 января текущего года (п. 1 ст. 391 НК РФ). Так что если налоговики своевольничают, рассчитывая земельный налог исходя из увеличенной в течение года кадастровой стоимости, — спорьте.

Оплата работнику проезда к месту отпуска облагается НДФЛ.

Поскольку проезд работника в личных целях не связан с исполнением трудовых обязанностей, то оплата такого проезда за счет средств работодателя (даже если это закреплено в коллективном договоре) не может рассматриваться как компенсационная выплата (п. 3 ст. 217 НК РФ; Определение ВС от 19.10.2015 № 8-КГ15-6).

Напомним, что в некоторых случаях при оплате проезда к месту отпуска НДФЛ начислять не нужно. К примеру, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату за счет работодателя стоимости проезда к месту отпуска и обратно (в пределах России, один раз в 2 года) (ст. 325 ТК РФ; Письмо Минфина от 12.08.2014 № 03-04-06/40048).

Гражданин, купивший нежилое здание для сдачи в аренду, должен зарегистрироваться в качестве предпринимателя и уплатить с арендной платы НДС.

В рассмотренной судом ситуации физическое лицо, не имеющее статуса ИП, приобрело административное здание, не предназначенное для проживания и иных личных нужд. Оно сдавалось в аренду фирме в течение длительного периода времени. Суд усмотрел систематическое получение прибыли и наличие предпринимательской деятельности. А значит, доход от сдачи в аренду должен облагаться НДС (Определения ВС от 08.04.2015 № 59-КГ15-2, от 03.09.2014 № 304-ЭС14-223; Письмо ФНС от 17.07.2015 № СА-4-7/12690@).

Налоговая служба старается идти в ногу с высшими судами. И особенно приятно, что большинство изменений в спорных вопросах — в пользу налогоплательщиков. ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Ответы на вопросы по бухотчетности за 2015 год

После того как отменили обязательное представление в налоговые инспекции квартальной бухгалтерской отчетности, большинство организаций отказались от составления промежуточной отчетности. И по окончании года приходится вспоминать, что же поменялось в правилах составления отчетности в течение последнего года.

— «отчет о прибылях и убытках» переименован в «отчет о финансовых результатах»;

— «отчет о целевом использовании полученных средств» теперь называется «отчет о целевом использовании средств»;

— формы бухгалтерской (финансовой) упрощенной отчетности теперь именуются «упрощенная форма бухгалтерского баланса» и «упрощенная форма отчета о финансовых результатах»;

появилась упрощенная форма отчета о целевом использовании средств;

из форм бухгалтерской отчетности исключена строка с подписью главного бухгалтера.

Есть и другие небольшие изменения. К примеру, в отчете о целевом использовании средств наименование строки «Прибыль от предпринимательской деятельности организации» заменено наименованием «Прибыль от приносящей доход деятельности».

Кроме того, утвержден новый формат представления бухотчетности в электронной форме, поэтому нужно обновить программу (Приказ ФНС от 31.12.2015 № АС-7-6/711@).

А теперь отвечаем на вопросы наших читателей.

Так подписывает ли главбух бухотчетность?

Анна, г. Москва

Из формы бухгалтерского баланса убрали строку с подписью главного бухгалтера. Однако по правилам п. 17 ПБУ 4/99 бухотчетность по-прежнему должны подписывать руководитель и главный бухгалтер организации! На что ориентироваться: на утвержденные формы бухотчетности или на профильное ПБУ?

Однако если в вашей организации по-прежнему принято, что главный бухгалтер расписывается на бухотчетности, это допустимо и не будет противоречить новым правилам (Информационное сообщение Минфина от 19.05.2015).

Только обратите внимание на то, что если главбух расписывается на экземпляре бухотчетности, хранящейся в организации и представляемой на утверждение собственникам, то он должен расписаться и на экземплярах, направляемых в инспекцию и в орган статистики (Письмо ФНС от 26.06.2013 № ЕД-4-3/11569).

Бухотчетность в инспекцию можно представить и на бумаге

Е. Костомина, Московская обл.

В прошлом году хотела сдать в инспекцию бухотчетность на бумаге. Но у меня отказались ее принимать. Пришлось платить за передачу отчетности в электронном виде фирме-посреднику. А моя подруга (тоже бухгалтер) в другую инспекцию сдала свой баланс на бумаге. Могут ли разные инспекции устанавливать разные требования по приему бухотчетности? Если нет, то как убедить инспекцию принять бумажную отчетность?

: Руководство инспекции не может устанавливать какие-либо особые требования для принятия бухгалтерской отчетности. А в Законе о бухучете, так же как и в Налоговом кодексе, не указано, в каком именно виде (электронном или бумажном) надо сдавать в инспекцию бухгалтерскую отчетность (Закон № 402-ФЗ; подп. 5 п. 1 ст. 23 НК РФ). Указаны лишь сроки.

Значит, можно представить в ИФНС годовую отчетность любым удобным способом, в том числе на бумаге. Кстати, об этом есть разъяснения как налоговой службы, так и Минфина (Письмо ФНС от 07.12.2015 № СД-4-3/21316; Минфина от 11.06.2015 № 03-02-08/34055). Напомните об этом инспектору, который отказывается принимать у вас бумажный вариант бухотчетности.

Если это не поможет, потребуйте письменный отказ в приеме бухгалтерской отчетности на бумажном носителе. Можно еще обратиться к руководителю инспекции — как правило, это помогает.

Если вы не хотите ругаться с инспекцией, проще отправить бухгалтерскую отчетность в инспекцию по почте письмом с описью вложения и с уведомлением о вручении.

Штрихкод для бумажного варианта баланса не обязателен

М. Рахудова, г. Железнодорожный

Наш инспектор потребовал, чтобы у бумажного баланса и отчета о финансовых результатах был специальный штрихкод. Посоветовал мне сделать отчетность в программе «1С: Бухгалтерия». Для чего нужен этот штрихкод налоговикам и действительно ли без него не обойтись? И к каким еще неожиданностям готовиться, когда приносишь в инспекцию бумажный баланс?

: Упомянутый вами штрихкод упрощает налоговикам ввод данных из вашей отчетности в базу налоговых органов, что снижает риск ошибок, которые могут возникнуть при ручном вводе (Приказ ФНС от 10.06.2008 № ВЕ-3-6/275@).

Однако обязанности сдавать бухотчетность только на таких машиночитаемых бланках у организаций нет. Тем более нет обязанности вести бухучет и составлять отчетность исключительно в программе «1С: Бухгалтерия» (Письмо Минфина от 11.06.2015 № 03-02-08/34055).

Так что если вы составили бухотчетность без двумерного штрихкода, инспектор не имеет права отказаться ее принимать.

Учтите, что инспекция может отказать организации в приеме бухгалтерской отчетности на бумажном носителе, если у сдающего лица нет:

У нас организация создана в форме ЗАО, в следующем году планируем перерегистрироваться в ООО. Операций у нас немного, подходим под критерии малого предприятия. Применяем упрощенку (объект «доходы»). За 2014 г. составляли отчетность по упрощенной форме. Возможность ведения упрощенного бухучета и отчетности закреплена в нашей учетной политике. А теперь коллега говорит, что нужна полная отчетность. Подскажите, как правильно?

: Правильно — составлять полноценную бухгалтерскую отчетность и вести такой же полноценный бухгалтерский учет. Связано это с тем, что во II полугодии 2014 г. у закрытых акционерных обществ появилась обязанность по проведению аудита годовой бухотчетности (п. 5 ст. 67.1 ГК РФ; п. 1 ч. 1 ст. 5 Закона от 30.12.2008 № 307-ФЗ).

А это автоматически исключает возможность применения упрощенных способов ведения бухучета, включая составление упрощенной бухотчетности (ч. 4, п. 1 ч. 5 ст. 6 Закона № 402-ФЗ). Причем не поможет ни то, что ваша организация является малым предприятием, ни то, что вы применяете «доходную» упрощенку, ни то, что возможность упрощенного бухучета закреплена в вашей учетной политике (такие ее положения считаются противоречащими законодательству и не могут применяться). Более того, изменения законодательства могут быть основанием для изменения учетной политики даже в середине года (пп. 10, 12 ПБУ 1/2008).

Поэтому за 2015 г. надо составить полноценную бухотчетность, что потребует и восстановления полноценного бухучета за весь прошедший год. Напомним, что в полный комплект отчетности входят: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и пояснения (ч. 1 ст. 14 Закона № 402-ФЗ; Письмо Минфина от 23.05.2013 № 03-02-07/2/18285). Также нужно провести ее обязательный аудит.

Будут ли штрафы за неполную бухотчетность

Светлана, г. Зеленоград

Сможет ли инспекция оштрафовать нашу организацию за то, что мы сдадим упрощенную отчетность вместо полноценной?

: Да, инспекция сможет оштрафовать организацию на 200 руб. за каждую не представленную в срок форму бухгалтерской отчетности (ст. 126 НК РФ; Письмо ФНС от 21.11.2012 № АС-4-2/19575@). То есть если вы в установленный срок не представили в ИФНС отчет об изменениях капитала, отчет о движении денежных средств и пояснения, то общая сумма штрафа может составить 600 руб.

Кроме того, на руководителя или главного бухгалтера может быть наложен административный штраф на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ)

А вот штрафа за неправильную форму баланса и отчета о финансовых результатах нет. Ведь если вы сдали их по упрощенным формам, нельзя признать, что они не сданы вовсе. Однако инспекция может посчитать, что представленный баланс и отчет не соответствуют требованиям законодательства, и попросит вас подать их полноценные версии.

Статус упрощенца бухотчетность не упрощает

Ольга Маратовна Ибатуллина, г. Набережные Челны

В каких случаях упрощенцам нужно составлять приложения к бухгалтерской отчетности (пояснения, отчеты об изменениях капитала и о движении денежных средств), а также пояснительную записку?

: Указанные вами приложения организация, применяющая УСН, должна представлять, если она не относится к тем, кто имеет право вести бухучет упрощенно и представлять бухотчетность в упрощенном виде (п. 6 Приказа Минфина от 02.07.2010 № 66н; пп. 1, 4 ч. 5 ст. 6 Закона № 402-ФЗ). Например, если у вас малое предприятие, но при этом оно является микрофинансовой организацией либо ваша бухгалтерская отчетность подлежит обязательному аудиту, то придется составлять все формы бухотчетности.

Малые предприятия, имеющие право на составление упрощенной бухотчетности, могут ограничиться лишь балансом и отчетом о финансовых результатах. К тому же их можно составить по упрощенным формам, в которых предусмотрено меньшее количество показателей (утв. Приказом Минфина от 02.07.2010 № 66н).

Никаких особенностей для применяющих УСН в этом вопросе нет.

К малым предприятиям (по правилам, действующим в 2015 г. и в начале 2016 г.) относятся организации, соответствующие следующим условиям:

— суммарная доля участия муниципалитетов, субъектов РФ, РФ, общественных и религиозных организаций, благотворительных и иных фондов составляет не более 25%;

Ответственность за непроведение обязательного аудита

Вероника, бухгалтер

А что будет, если наше ЗАО не проведет обязательный аудит? Организация у нас совсем небольшая, и директор не видит смысла тратить деньги на аудит. Сам по себе аудит тоже не нужен: ни ему, ни собственникам.

: Никакой ответственности собственно за непроведение аудита, даже если он обязательный, для закрытых акционерных обществ нет. Можно говорить только о последствиях непредставления самого аудиторского заключения.

Так, по заявлению акционеров организация и ее должностные лица могут быть оштрафованы территориальным отделением ЦБ (или с его подачи — судом) за непредставление руководством на собрании акционерам аудиторского заключения. При этом должностным лицам может грозить штраф от 20 тыс. до 30 тыс. руб. А на саму организацию может быть наложен штраф от 500 тыс. до 700 тыс. руб. (ч. 2 ст. 15.23.1 КоАП РФ; ч. 3 ст. 52 Закона от 26.12.95 № 208-ФЗ)

Однако если все акционеры ЗАО находятся в согласии друг с другом и никто из них не требует аудиторского заключения, то по поводу этого штрафа можно не волноваться.

Так что вашему руководству можно посоветовать сравнить стоимость услуг аудитора с возможной суммой штрафа, учесть, проявляет ли орган статистики интерес к вашей организации, и решить: заказывать проведение аудита или нет.

Если вы сомневаетесь, нужен ли вашей организации обязательный аудит, вам может помочь Информация Минфина «Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2015 год».

Давность наложения штрафа за несдачу аудиторского заключения

Вероника, бухгалтер

А когда можно перестать бояться штрафа за несдачу аудиторского заключения в орган статистики? Слышала, что есть срок давности по наложению административных штрафов и через 2 месяца уже можно забыть про них. Так ли это?

: Срок давности действительно есть, но составляет он 3 месяца со дня совершения нарушения — ведь в указанном случае штраф накладывается судом (ч. 1 ст. 4.5 КоАП РФ). От какой даты считать 3 месяца — зависит от ситуации.

СИТУАЦИЯ 1. На дату своевременного представления в Росстат бухотчетности у вас имелось аудиторское заключение, но вы не сдали его вместе с отчетностью. Интересующие нас 3 месяца для наложения штрафа отсчитываются с даты сдачи бухотчетности (ч. 2 ст. 18 Закона № 402-ФЗ). Ведь по общему правилу, когда на дату сдачи отчетности такое заключение уже есть, его надо представить в органы статистики одновременно с бухотчетностью (но не позднее 31 марта года, следующего за отчетным) (ч. 2 ст. 18 Закона № 402-ФЗ).

Когда аудиторского заключения вообще нет, его несдачу в орган статистики одновременно с бухотчетностью нельзя считать совершением нарушения.

СИТУАЦИЯ 2. Бухотчетность сдана, когда аудиторского заключения еще не было, но потом оно появилось (и произошло это до окончания года, следующего за отчетным). В таком случае заключение надо сдать не позднее чем через 10 рабочих дней со дня, следующего за датой подписания аудиторского заключения. И если вы этого не сделаете, вас могут оштрафовать в течение 3 месяцев, следующих за 10 указанными выше рабочими днями (ч. 2 ст. 18 Закона № 402-ФЗ).

Но отследить несоблюдение вами срока для подачи аудиторского заключения в обеих рассмотренных ситуациях будет довольно тяжело. Орган статистики сможет узнать о дате составления аудиторского заключения только после того, как вы представите его.

СИТУАЦИЯ 3. До конца 2016 г. у вас в принципе не будет аудиторского заключения за 2015 г. Тогда в этот период не может истечь и срок его представления в орган статистики: в таком случае последний день срока для представления заключения аудитора — 31.12.2016. А значит, штрафовать вас до этой даты еще не за что.

И только 1 января 2017 г. вы нарушите срок сдачи такого заключения и у отделения Росстата появится возможность принять меры к тому, чтобы привлечь вас к ответственности.

Для этого ему нужно будет составить протокол и передать дело в суд (ст. 28.3, ч. 2 ст. 28.7, ч. 1 ст. 28.8 КоАП РФ). И уже суд сможет оштрафовать вашу организацию (ее должностных лиц) в период с 01.01.2017 по 31.03.2017. Лишь после этой довольно далекой даты можно вздохнуть спокойно (ч. 1 ст. 4.5, п. 1 ст. 23.1 КоАП РФ), если вы решитесь вообще не приглашать аудитора. ■

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Исправляем бухотчетность, разбираемся с ПБУ 18/02

В предыдущей статье мы рассмотрели ряд вопросов по составлению и сдаче бухгалтерской отчетности. Теперь уделим внимание уточнению бухгалтерской отчетности и особенностям начала применения ПБУ 18/02 и отказа от него.

Сданную бухотчетность можно исправить

Елена, г. Санкт-Петербург

Можно ли пересдать бухотчетность (бухгалтерский баланс, отчет о прибылях и убытках), если мы обнаружили в уже сданных отчетах ошибки?

: Да, в определенных случаях это возможно для годовой отчетности. Составлять корректирующую отчетность нужно, если в годовой отчетности, которая сдана в налоговую инспекцию/орган статистики, но еще не утверждена собственниками (к примеру, собранием акционеров), обнаружены существенные ошибки. Изменения, связанные с исправлением таких ошибок, отражаются в регистрах бухгалтерского учета записями от 31 декабря отчетного года. ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» называет такую исправленную отчетность пересмотренной (пп. 7, 8 ПБУ 22/2010).

При сдаче бухотчетности в электронной форме можно отразить, что она пересмотренная: надо проставить номер корректировки. Для этого в электронном формате годовой отчетности, утвержденном ФНС, предусмотрено соответствующее поле (Приказ ФНС от 31.12.2015 № АС-7-6/711@).

Если вы сдаете исправленную бухотчетность на бумаге, то тоже надо указать ее статус. Можно, к примеру, в верхней части первой страницы отчетной формы написать слово «пересмотренная». Или по аналогии с электронными формами ввести в свой баланс и приложения к нему такой показатель, как номер корректировки.

В пояснениях к отчетности тоже надо указать на то, что она пересмотренная, а также причины, которые привели к необходимости исправления ранее сданной отчетности, характер самих исправлений и их последствия.

Пересмотренную отчетность надо представить во все адреса, в которые была представлена первоначальная (пп. 6, 8 ПБУ 22/2010). То есть придется ее направить и в инспекцию, и в отделение Росстата, и собственникам, и другим пользователям (например, банку, в котором организация взяла кредит).

Однако если организация (к примеру, являющаяся малым предприятием) имеет право применять упрощенные методы бухучета, она может исправлять все ошибки (в том числе и существенные) в периоде их обнаружения. Так что она может и не пересдавать бухотчетность.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

“Организации, которые имеют право составлять упрощенную бухгалтерскую отчетность, могут исправлять существенные ошибки в периоде их обнаружения. ПБУ 22/2010 позволяет таким организациям отказаться от ретроспективного исправления отчетности (п. 9 ПБУ 1/2008). Этот принцип применим для предприятий, составляющих упрощенную бухотчетность, и в случае, когда обнаружена ошибка в еще не утвержденной отчетности, представленной в налоговую инспекцию и/или другим пользователям”.

Уточненный баланс за прошлые годы не всегда возможен

Мария, г. Тверь

С 2012 г. в организации неправильно велся бухучет доходов и расходов. Можно ли сейчас исправить ошибки и уточнить балансы прошлых лет?

: Известны случаи, когда налоговая инспекция принимала скорректированную бухотчетность за прошлые годы. Однако если строго следовать ПБУ 22/2010, то в ситуации, когда отчетность уже утверждена собственниками, ее нельзя заменять (п. 10 ПБУ 22/2010).

Но это не означает, что не требуется исправлять выявленные ошибки. Просто результаты их исправления будут отражены в отчетности, составленной за период их обнаружения. Конкретный порядок исправления ошибки (требуется ли ретроспективный пересчет, будет ли задействован счет 84 или счет 91 при исправлении ошибки и т. д.) зависит от характера ошибки и ее существенности.

Исключение: малые предприятия, имеющие право на составление упрощенной бухотчетности, могут исправлять все ошибки периодом их обнаружения (п. 9 ПБУ 22/2010). Им ретроспективный пересчет делать не придется.

Предприятие перестало быть малым: особенности отчетности

Ирина

С 2015 г. мы перестали относиться к субъектам малого предпринимательства. Раньше не применяли ПБУ 18/02, не создавали резерв по отпускам, вели учет по упрощенным формам. Вид деятельности — производство. На что нам обратить внимание при составлении отчетности за 2015 г.? Как начать применять ПБУ 18/02: нужно ли рассчитывать накопившиеся суммы временных разниц? Как впервые создать отпускные резервы в бухгалтерском учете?

: Начинать применять ПБУ 18/02 вам надо было с 1 января 2015 г. На эту дату не обязательно выводить входящие остатки по счетам отложенных налоговых активов (счет 09) и отложенных налоговых обязательств (счет 77) — это дело добровольное (Письмо Минфина от 15.04.2003 № 16-00-14/129). Если вы не сформировали такие входные остатки, то все разницы между бухгалтерским и налоговым учетом, образовавшиеся до даты начала применения ПБУ 18/02, в дальнейшем будут учитываться как постоянные.

Все операции 2015 г. вам надо отразить с применением ПБУ 18/02. То есть наверняка вам понадобится отразить и отложенные налоговые активы, и аналогичные обязательства по операциям 2015 г. — в случаях, когда в бухгалтерском и налоговом учете одни и те же суммы доходов/расходов должны учитываться в разное время или в разных суммах.

Также по операциям 2015 г. у вас наверняка возникнут постоянные разницы. Это происходит, когда доходы/расходы влияют на бухгалтерский финансовый результат, но при расчете налога на прибыль не учитываются и наоборот. Возникающие постоянные разницы приводят к образованию постоянных налоговых обязательств или активов (ПНО или ПНА).

Если вы не создавали резерв на оплату отпусков в течение 2015 г., его нужно начислить по крайней мере по состоянию на 31.12.2015 (п. 3 ПБУ 8/2010; Письмо Минфина от 27.01.2012 № 07-02-18/01). Сумма этого резерва на конец года должна равняться сумме оплаты неизрасходованных отпусков, «заработанных» на 31.12.2015 всеми сотрудниками организации. Не забудьте также учесть страховые взносы в ПФР, ФОМС и ФСС, которые придется уплатить с таких отпускных — они тоже должны быть включены в сумму созданного резерва.

Кроме того, прежде чем составлять бухотчетность, надо вспомнить и про иные обязанности «немалых» предприятий. К примеру, независимо от вашего желания в бухучете надо создавать резерв сомнительных долгов (п. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н).

Малое предприятие может отказаться от ПБУ 18/02

Наталья

В 2015 г. мы применяли ПБУ 18/02, хотя у нас малое предприятие и мы можем составлять упрощенную бухотчетность. Но считать ПНА, ПНО, ОНО и ОНА тяжело, и с 2016 г. мы решили отказаться от применения ПБУ 18/02. Как быть с остатками по счетам 09 и 77? Ведь они мне больше не нужны. Куда списывать и когда: в конце 2015 г. или в начале 2016 г.?

: Решение об отказе от применения ПБУ 18/02 должно быть закреплено в вашей учетной политике, действующей с 2016 г. (для этого изменения должны были быть датированы 2015 г.).

Если строго следовать нормам ПБУ 1/2008, изменение учетной политики возможно лишь в ряде случаев (п. 10 ПБУ 1/2008):

<или>при изменении законодательства или нормативных актов по бухгалтерскому учету;

<или>при существенном изменении условий хозяйствования;

<или>в случае разработки организацией новых способов ведения бухучета, которые предполагают более достоверное представление фактов хозяйственной деятельности в учете и отчетности или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

Однако, будучи малым предприятием, вы имеете полное право не применять указанное ПБУ.

Специалист Минфина разъяснил, как обосновать отказ от ПБУ 18/02 с 2016 г. тем, кто может вести бухучет упрощенно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В конце 2014 г. были внесены изменения в Закон о бухучете, определившие круг субъектов, которые имеют право применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность (ст. 11 Закона от 04.11.2014 № 344-ФЗ). Кроме того, в само ПБУ 18/02 были внесены аналогичные изменения в 2015 г. (Приказ Минфина от 06.04.2015 № 57н) Таким образом, организации, которые вправе применять упрощенные способы учета, могут отказаться от применения ПБУ 18/02 с 2016 г.”

СУХАРЕВ Игорь Робертович Минфин России

Если вы решите отказаться от ПБУ 18/02, то нужно списать остатки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» на счет 84 «Нераспределенная прибыль (непокрытый убыток)» или 99 «Прибыли и убытки».

Когда списать такие остатки — ПБУ 18/02 не говорит. Но логичнее это сделать по состоянию на 31.12.2015. Ведь то, что вы отказываетесь от применения ПБУ 18/02 с 2016 г., уже известно на эту дату.

Многие выбирают для списания счет 84 (а не 99) — так будет проще заполнять отчет о финансовых результатах. Поскольку:

в балансе показатель нераспределенной прибыли (нераспределенного убытка) будет отражен уже с учетом списания ОНА и ОНО;

при заполнении строк 2430 «Изменение отложенных налоговых обязательств» и 2450 «Изменение отложенных налоговых активов» не нужно учитывать результаты итогового списания ОНА и ОНО, чтобы показатель строки 2410 «Текущий налог на прибыль» отчета о финансовых результатах совпал с суммой налога по данным декларации по прибыли за 2015 г. (п. 22 ПБУ 18/02) Если остатки ОНА и ОНО будут списаны на счет 84, их будет проще отсеять.

Кстати, из-за этих сложностей некоторые бухгалтеры предпочитают списывать остатки ОНА и ОНО в начале января года, в котором организация отказывается от применения ПБУ 18/02.

Но в любом случае в пояснениях к бухгалтерской отчетности за 2015 г. необходимо раскрыть информацию об отказе от применения ПБУ 18/02 с 2016 г. (п. 7 ПБУ 7/98) ■

На сегодняшний день продажа через Интернет, являющаяся одной из форм дистанционной торговли (п. 2 ст. 497 ГК РФ), — дело обычное и довольно распространенное. Тем не менее отдельные вопросы, связанные с налоговым учетом, все же возникают. К примеру: когда признавать доходы от реализации и исчислять НДС, как учитывать расходы на доставку товара и что делать, если покупатель не выкупит товар? На них мы и ответим в нашей статье.

Как считать налоги при дистанционной продаже товаров

Налог на прибыль

По общему правилу доход от реализации товара учитывается на дату перехода права собственности на него от продавца к покупателю (п. 1 ст. 39, п. 3 ст. 271 НК РФ).

А при дистанционной торговле договор розничной купли-продажи считается исполненным, то есть считается, что продавец выполнил свою обязанность передать товар в собственность покупателю (если иное не предусмотрено законом, иными правовыми актами или договором) с момента доставки товара (п. 1 ст. 454, п. 3 ст. 497 ГК РФ):

<или>в место, указанное в таком договоре;

<или>по месту жительства покупателя-гражданина (по месту нахождения покупателя — юридического лица), если место передачи товара не определено.

Несмотря на то что при продаже товаров дистанционным способом продавец обязан предложить покупателю услуги по доставке товаров, покупатель может и отказаться от таких услуг (пп. 3, 7 Правил, утв. Постановлением Правительства от 27.09.2007 № 612 (далее — Правила)). Поэтому в некоторых интернет-магазинах предусмотрена возможность самовывоза товара со склада или из офиса продавца.

Получается, что фактически у интернет-продавцов есть два варианта исполнить договор:

<или>передать товар покупателю из рук в руки в пункте самовывоза;

<или>доставить приобретенный товар непосредственно покупателю (своими силами или с помощью третьих лиц: курьерских служб, транспортно-экспедиционных компаний, почты).

ВЫВОД

Моментом реализации при дистанционной торговле будет считаться дата, когда покупатель получит товар.

Основанием для отражения в налоговом учете выручки от реализации товара будут документы, в которых проставлена дата получения заказа:

СИТУАЦИЯ 1.При оплате товара покупателем в момент получения товара интернет-продавцы обычно оформляют накладную и выдают кассовый чек. Наиболее ранняя из дат, указанных в этих документах, будет днем отгрузки товара для целей НДС. Кстати, кассовые чеки выдаются покупателям в момент оплаты товара как наличными, так и с помощью банковской карты (в пункте самовывоза или при расчете с курьером) (Письмо Минфина от 31.03.2014 № 03-01-15/14052).

СИТУАЦИЯ 2.Если покупатель заранее оплачивает «дистанционный» товар (через Интернет банковской картой или электронными деньгами), то в учете отражается получение аванса, на который нужно начислить НДС. При этом в случае оплаты через электронный кошелек момент определения налоговой базы наступает при получении уведомления о проведении платежа от оператора электронных денежных средств (ч. 4 ст. 9 Закона от 27.06.2011 № 161-ФЗ). Заметим также, что в случае оплаты товара через Интернет кассовые чеки пробивать не надо, так как деньги за товары попадают не в кассу, а на расчетный счет (электронный кошелек) в порядке безналичных поступлений (Письмо Минфина от 31.03.2014 № 03-01-15/14052).

Поскольку покупатель-физлицо оплачивает товар по безналу (банковской картой или электронными деньгами), то продавец обязан составить счет-фактуру как при получении аванса, так и при реализации. Но поскольку физлица не являются плательщиками НДС и счет-фактура для вычета налога им не нужен, Минфин разрешает выставлять счета-фактуры в единственном экземпляре, а в книге продаж регистрировать бухгалтерскую справку-расчет, содержащую суммарные (сводные) данные по продажам, совершенным в течение календарного месяца (квартала) (Письма Минфина от 15.06.2015 № 03-07-14/34405, от 01.04.2014 № 03-07-09/14382).

СИТУАЦИЯ 3.При отправке товара по почте наложенным платежом кассовый чек продавец пробивать не должен (Письмо Минфина от 28.01.2013 № 03-01-15/1-12). Тогда НДС нужно рассчитать в момент передачи товара в отделение связи для пересылки покупателю, о чем будет свидетельствовать составление квитанции о приеме почтовых отправлений.

В таком случае покупатель оплачивает товар наличными деньгами на почте при получении и эта сумма в безналичной форме отправляется продавцу. Счета-фактуры также можно выписывать в одном экземпляре на основании ежедневного отчета почты, не указывая в этом счете-фактуре сведения о каждом физическом лице — покупателе (Письмо Минфина от 20.06.2014 № 03-07-09/29630).

А можно ли вообще не составлять счета-фактуры? Это возможно при реализации товаров лицам, не являющимся плательщиками НДС, при условии что стороны сделки об этом письменно договорились (подп. 1 п. 3 ст. 169 НК РФ). Казалось бы, получить такое письменное согласие от покупателя при дистанционном способе продажи не получится. Но это не так. При дистанционной торговле договор с покупателем заключается в виде публичной оферты (статьи 437, 434, п. 3 ст. 438 ГК РФ; п. 12 Правил). Такой договор считается заключенным с момента (п. 20 Правил):

<или>получения продавцом сообщения о намерении покупателя приобрести товар.

Поэтому достаточно, если покупатель-физлицо, оформляя заказ на интернет-сайте, поставит галочку, выразив согласие с условиями оферты, которая будет содержать, в частности, условие о несоставлении счетов-фактур. Только продавец должен быть готов представить налоговикам доказательства такой договоренности.

Тогда в книге продаж вместо счетов-фактур можно зарегистрировать первичные документы, подтверждающие передачу товара, или бухгалтерские справки-расчеты, содержащие суммарные (сводные) данные о продажах, совершенных в течение календарного месяца (квартала) (Письмо Минфина от 22.01.2015 № 03-07-15/1704).

Как учитывать доставку при расчете налогов?

Рассмотрим этот немаловажный вопрос, волнующий интернет-продавцов. Конечно же, самый простой вариант — это включить расходы на доставку в стоимость товара (ст. 496 ГК РФ). Тогда НДС и налог на прибыль уплачиваются с полной стоимости товара (с учетом доставки) (п. 1 ст. 154, п. 1 ст. 248, п. 2 ст. 249 НК РФ).

Но многие компании предпочитают стоимость доставки указывать отдельно, в том числе и в первичке. Чем же в таком случае является доставка — самостоятельной услугой или же операцией, неразрывно связанной с продажей товара?

СИТУАЦИЯ 1.Продавец доставляет товар собственными силами. Учитывать транспортные услуги обособленно от операции по реализации самого товара не нужно, поскольку доставка не будет отдельным видом деятельности. Ведь она (в том числе и за дополнительную плату) неразрывно связана с обязательством продавца по договору розничной купли-продажи (п. 2 Обзора, доведенного Информационным письмом Президиума ВАС от 05.03.2013 № 157). Доставка стала бы отдельным видом деятельности, если бы заключался отдельный договор с покупателем на оказание услуг по доставке (Письмо Минфина от 31.07.2014 № 03-11-11/37735). В рассматриваемой ситуации продавец фактически заявляет цену, состоящую из двух частей — стоимости товара и стоимости доставки. Из этого следует, что даже при указании в первичных документах стоимости доставки отдельно от стоимости товаров при налогообложении прибыли продавец может признать выручку от реализации этих товаров в полной сумме, полученной от покупателя, включая стоимость доставки. И на эту же сумму начислить НДС. К тому же покупателям-физлицам дополнительные акты оказанных услуг ни к чему.